Taille et parts du marché de l'assurance dentaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.43 Milliards de dollars |

| Taille du Marché (2026) | 17.20 Milliards de dollars |

| Taille du Marché (2031) | 21.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

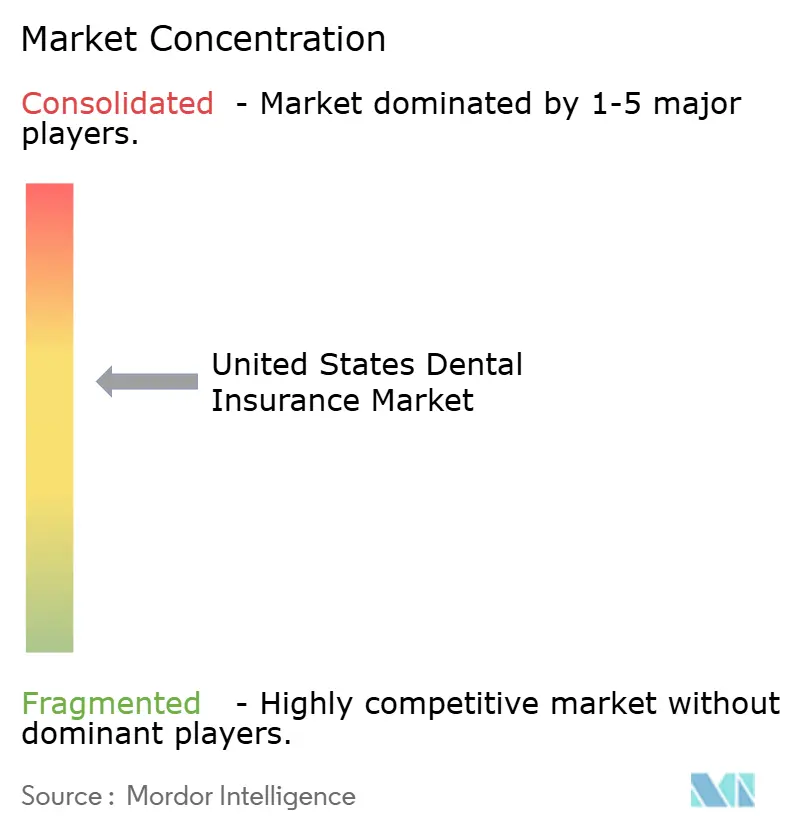

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dentaire aux États-Unis par Mordor Intelligence

La taille du marché de l'assurance dentaire aux États-Unis, en termes de valeur des primes, était évaluée à 16,43 milliards USD en 2025 et devrait croître de 17,20 milliards USD en 2026 pour atteindre 21,61 milliards USD d'ici 2031, à un TCAC de 4,67 % au cours de la période de prévision (2026-2031).

Les plans d'Organisation de prestataires préférés dentaires parrainés par les employeurs occupent une position décisive, les formats DPPO représentant une part significative en 2025, renforçant la standardisation des produits et la stabilité de la souscription au sein des grands groupes. La demande axée sur les seniors s'accroît à mesure que les plans Medicare Advantage rendent les prestations dentaires largement disponibles, bien que l'étendue de la couverture varie et que les prestations complètes restent limitées dans de nombreuses offres. La couverture dentaire pédiatrique intégrée en tant que prestation de santé essentielle de la loi sur les soins abordables (Affordable Care Act), ainsi que les améliorations continues des prestations dentaires Medicaid pour adultes dans des dizaines d'États, fournissent une base structurelle d'assurés qui soutient l'utilisation et le volume des sinistres dans les portefeuilles publics et commerciaux. Une vague de réformes de l'assurance dentaire au niveau des États, adoptées en 2025, notamment la déclaration du ratio de sinistres dentaires et la transparence des paiements, oriente le comportement des assureurs vers des signaux de valeur plus clairs et un meilleur alignement sur les indicateurs de qualité. À mesure que l'infrastructure de soins virtuels arrive à maturité et que les assureurs affinent les conceptions des prestations pour les procédures majeures, le marché de l'assurance dentaire aux États-Unis est positionné pour équilibrer l'ancrage des soins préventifs avec une croissance mesurée des services à plus haute acuité.

Principaux enseignements du rapport

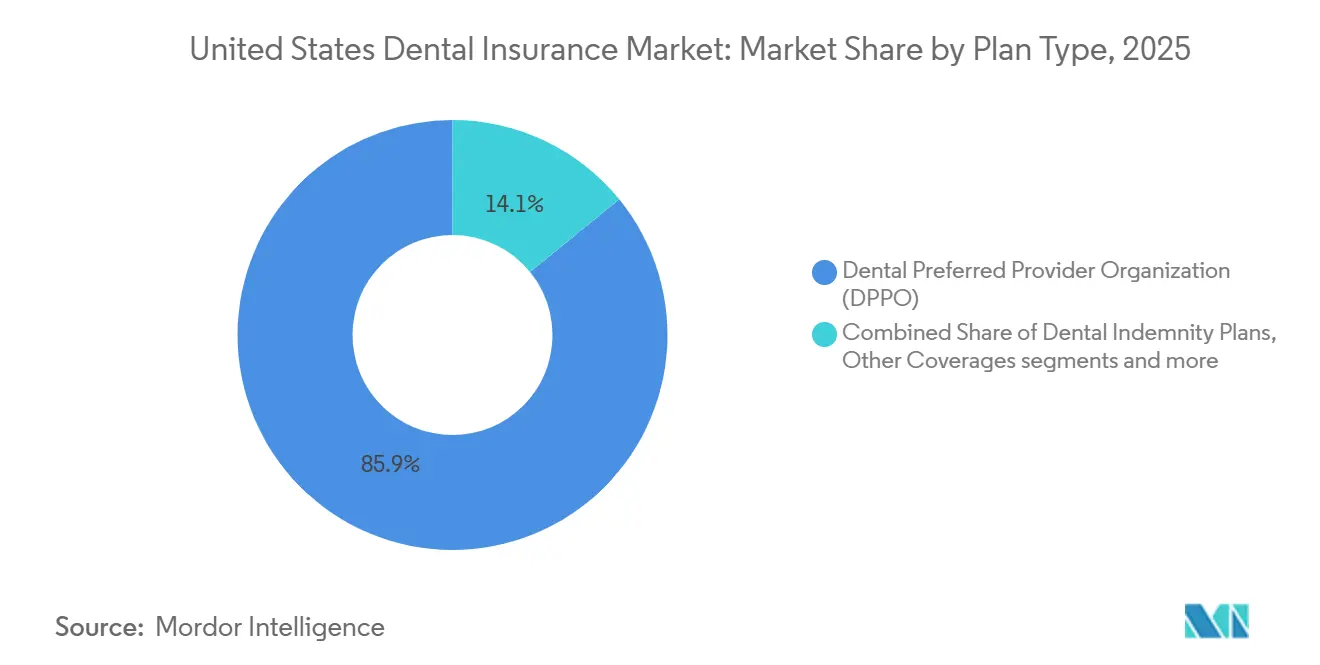

- Par type de plan, le DPPO a dominé avec 85,87 % de la part du marché de l'assurance dentaire aux États-Unis en 2025, tandis que les Autres couvertures devraient afficher la croissance la plus rapide avec un TCAC de 6,33 % jusqu'en 2031.

- Par type de procédure, les services préventifs représentaient 51,88 % de la part du marché de l'assurance dentaire aux États-Unis en 2025, tandis que les procédures majeures devraient se développer à un TCAC de 6,98 % jusqu'en 2031.

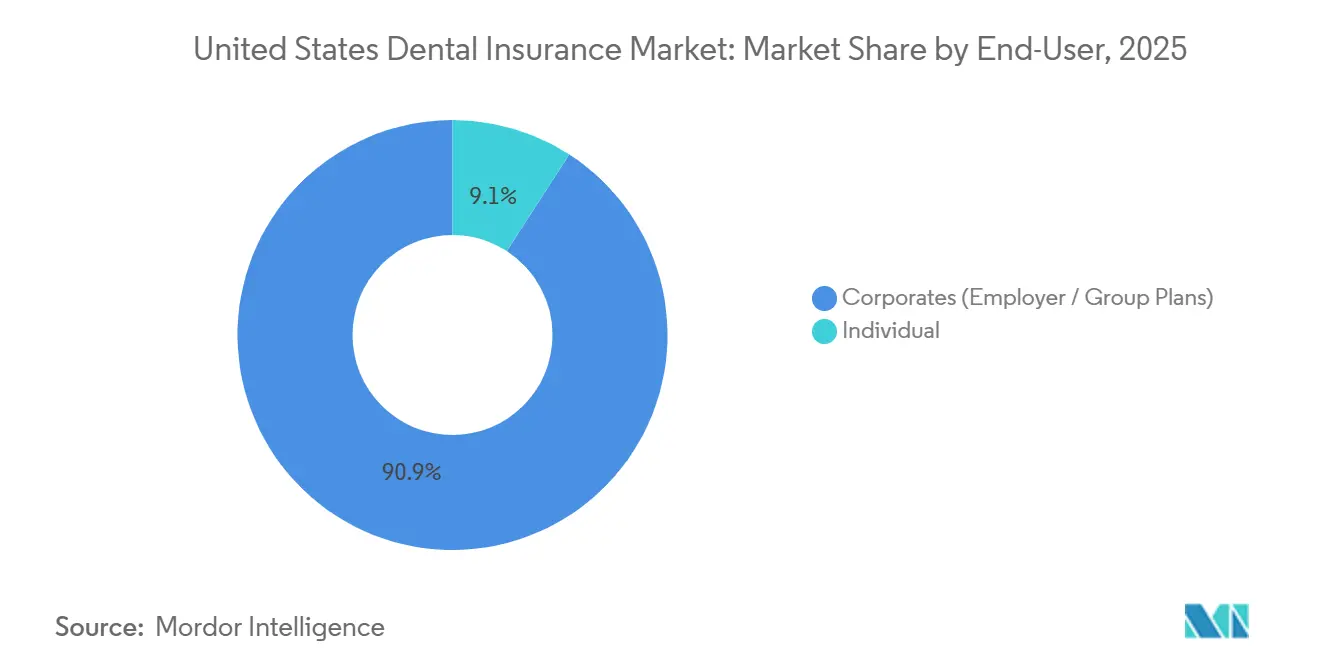

- Par utilisateur final, les entreprises représentaient 90,87 % des inscriptions totales du marché de l'assurance dentaire aux États-Unis en 2025, tandis que les plans d'achat direct individuels devraient croître à un TCAC de 7,18 % jusqu'en 2031.

- Par données démographiques, les adultes âgés de 21 à 64 ans représentaient 61,24 % des vies assurées du marché de l'assurance dentaire aux États-Unis en 2025, tandis que les personnes âgées devraient enregistrer l'expansion la plus rapide avec un TCAC de 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance dentaire aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La domination du DPPO et la couverture parrainée par les employeurs soutiennent les inscriptions et la stabilité des prix | +1.2% | National, concentré dans les métropoles à forte densité d'employeurs telles que Dallas, Atlanta, Minneapolis | Moyen terme (2 à 4 ans) |

| La disponibilité quasi universelle des prestations dentaires Medicare Advantage élargit la couverture des seniors | +0.9% | National, pénétration plus élevée en Floride, Californie, Texas, Pennsylvanie, Ohio | Long terme (≥ 4 ans) |

| Les extensions de la couverture dentaire Medicaid pour adultes et les programmes dentaires gérés augmentent le nombre de personnes couvertes | +0.7% | 18 États d'expansion depuis 2021, dont la Géorgie, l'Indiana, le Kansas, le Kentucky, le Missouri, l'Oklahoma, l'Utah ; gains précoces au Tennessee et à New York | Moyen terme (2 à 4 ans) |

| La couverture dentaire pédiatrique en tant que prestation de santé essentielle de l'ACA soutient la couverture des mineurs | +0.5% | National, avec une concentration sur les marchés en Californie, Floride, Texas, New York | Long terme (≥ 4 ans) |

| L'adoption de la télédentisterie et les prestations axées sur le virtuel réduisent les obstacles à l'accès | +0.6% | Californie, Géorgie, Texas ; extension aux zones rurales de pénurie de professionnels de santé | Court terme (≤ 2 ans) |

| Les règles étatiques sur le ratio de sinistres dentaires et la transparence catalysent les améliorations des prestations et de la valeur | +0.4% | 18 États ont adopté 37 lois de réforme en 2025 portant sur la déclaration du ratio de sinistres dentaires et les paiements par carte de crédit virtuelle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La domination du DPPO et la couverture parrainée par les employeurs soutiennent les inscriptions et la stabilité des prix

Le DPPO reste l'architecture centrale du marché de l'assurance dentaire aux États-Unis, captant une part significative en 2025, les grands employeurs privilégiant les réseaux étendus et la flexibilité hors réseau qui peuvent soutenir des effectifs géographiquement dispersés et les orientations vers des spécialistes. Les avantages d'échelle pour les assureurs nationaux se traduisent par une tarification stable, des tendances de sinistres prévisibles et des conceptions de plans standardisées qui aident les équipes chargées des avantages sociaux à gérer les renouvellements pour des populations de salariés réparties dans plusieurs États. L'étendue du réseau continue d'être un élément clé, UnitedHealthcare projetant un large panel national de dentistes et signalant une forte utilisation en réseau au sein des groupes d'employeurs. Les employeurs adoptent des structures administratives qui mettent l'accent sur des primes stables et la gestion de l'utilisation, ce qui aide les offres DPPO à maintenir leur rôle d'ancrage au sein du marché de l'assurance dentaire aux États-Unis. La concentration au sein des inscriptions d'entreprises crée une sensibilité aux conditions macroéconomiques du travail et à la dispersion liée au télétravail, bien que les assureurs nationaux répondent avec des outils numériques et des prestations virtuelles pour maintenir la continuité de l'accès dans les cadres DPPO.

La disponibilité quasi universelle des prestations dentaires Medicare Advantage élargit la couverture des seniors

Les plans Medicare Advantage incluent largement des prestations dentaires, mais le niveau de couverture est inégal, des recherches évaluées par des pairs montrant que 86,6 % des plans Medicare Advantage offraient une prestation dentaire quelconque en 2024, et seulement 8,4 % offraient une couverture complète[1]Équipe éditoriale du JAMA, « Disponibilité et exhaustivité des prestations dentaires dans les plans Medicare Advantage », JAMA, jamanetwork.com . Ce paysage fait de l'assurance dentaire complémentaire un facteur de différenciation clé pour la sélection des plans, même si les conceptions des plans limitent souvent les services majeurs par des niveaux de prestations plus étroits ou des contrôles d'utilisation. Les assureurs continuent de se concurrencer sur les prestations préventives et les améliorations sélectives de la couverture des services majeurs, comme en témoigne le déploiement national par Humana en 2026 de deux nettoyages annuels, examens et radiographies dans tous les plans Medicare Advantage et l'inclusion plus large des services parodontaux dans de nombreuses offres. Les besoins en santé bucco-dentaire des seniors évoluent en lien avec la rétention plus longue des dents naturelles et la réduction des taux d'édentulisme chez les personnes âgées, ce qui aligne la conception des prestations sur un accent plus marqué sur les voies de maintenance et de restauration. À mesure que la population senior croît et que la pénétration du Medicare Advantage reste élevée, le marché de l'assurance dentaire aux États-Unis voit une plus grande différenciation des plans en matière de couverture dentaire, de réseaux et de fonctionnalités d'accès virtuel adaptées aux personnes âgées.

Les extensions de la couverture dentaire Medicaid pour adultes et les programmes dentaires gérés augmentent le nombre de personnes couvertes

L'amélioration de la couverture dentaire Medicaid pour adultes dans 38 États et le District de Columbia en 2025, dont 18 États ayant étendu leurs prestations depuis 2021, élargit la base couverte et contribue à des schémas d'utilisation plus cohérents dans les soins préventifs et restaurateurs. Ces évolutions politiques comprennent des améliorations allant d'une couverture d'urgence uniquement à des niveaux de prestations plus robustes dans plusieurs États, ce qui contribue à rééquilibrer les soins des services d'urgence hospitaliers vers les cabinets dentaires en réseau. Les États intègrent également de nouveaux canaux de prestation, New York ajoutant une couverture continue pour les enfants de moins de six ans et incluant les services dentaires des centres de santé scolaires dans les packages de soins gérés Medicaid en 2025, une mesure qui soutient l'accès précoce et continu pour les mineurs. Les mises à jour de la conception des prestations et les capacités des programmes dentaires gérés permettent aux États d'aligner les incitations à la performance sur les mesures de l'Alliance pour la qualité dentaire, y compris celles adoptées dans l'ensemble de mesures fédéral pour les enfants, ce qui peut renforcer le suivi des résultats au fil du temps. La poursuite de l'accent mis sur l'adéquation des tarifs et la participation des praticiens reste essentielle pour convertir l'éligibilité élargie en soins effectivement dispensés, mais la demande structurelle créée par ces extensions est favorable au marché de l'assurance dentaire aux États-Unis.

La couverture dentaire pédiatrique en tant que prestation de santé essentielle de l'ACA soutient la couverture des mineurs

La couverture dentaire pédiatrique fait partie des prestations de santé essentielles de la loi sur les soins abordables pour les plans individuels et des petits groupes, intégrant les services diagnostiques, préventifs, restaurateurs et orthodontiques médicalement nécessaires pour les enfants jusqu'à l'âge de 19 ans dans les conceptions des plans médicaux de base[2]Blue Cross Blue Shield of Alabama, « Prestations de santé essentielles : couverture dentaire pédiatrique », BCBS Alabama, bcbsal.org . Cette intégration aligne la couverture dentaire pédiatrique sur les franchises et les plafonds de dépenses à la charge des assurés des plans médicaux, améliorant la prévisibilité pour les familles et réduisant les obstacles financiers aux soins bucco-dentaires de routine. Le cadre politique fédéral évolue, les Centres pour les services Medicare et Medicaid ayant signalé des voies permettant aux États d'ajouter la couverture dentaire pour adultes aux prestations de santé essentielles dans les années de plan ultérieures, ce qui pourrait étendre ce modèle d'intégration au marché adulte au fil du temps. Les États prennent également des mesures pour fixer des normes minimales pour les produits autonomes vendus sur les marchés, New York annonçant un plan dentaire adulte standard 2026 visant à clarifier le partage des coûts et la portée pour des centaines de milliers d'assurés individuels. Ensemble, ces normes fournissent un plancher pour l'accès des mineurs et un modèle qui peut s'étendre aux adultes dans les années à venir, soutenant des flux d'utilisation stables sur le marché de l'assurance dentaire aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les lacunes en matière d'adéquation des réseaux liées aux zones de pénurie de professionnels de santé dentaire contraignent l'accès et l'utilisation | -0.8% | National ; 65,63 % de désignations rurales ; nombre notable à New York, Floride, Californie | Long terme (≥ 4 ans) |

| Le faible remboursement Medicaid pour adultes par rapport au secteur privé freine la participation des prestataires | -0.6% | National ; la participation varie considérablement selon les États | Long terme (≥ 4 ans) |

| Les plafonds annuels, les délais de carence et le partage des coûts limitent le recours aux soins majeurs | -0.5% | National ; les plafonds des plans PPO affectent un sous-ensemble d'assurés | Moyen terme (2 à 4 ans) |

| Les limites des prestations dentaires Medicare Advantage (plafonds/portée) tempèrent la valeur réalisée | -0.3% | Empreinte nationale du Medicare Advantage avec des concentrations en Floride, Californie, Texas, Pennsylvanie, Ohio | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes en matière d'adéquation des réseaux liées aux zones de pénurie de professionnels de santé dentaire contraignent l'accès et l'utilisation

Au 31 décembre 2025, il y avait 7 443 zones de pénurie de professionnels de santé dentaire désignées affectant 63,7 millions de résidents, avec seulement 32,93 % des besoins satisfaits et 10 744 dentistes supplémentaires nécessaires pour combler le déficit à l'échelle nationale[3]Administration des ressources et services de santé, « Statistiques sur les zones de pénurie de professionnels de santé désignées », HRSA, data.hrsa.gov . Les désignations de pénurie sont concentrées dans les communautés rurales, qui représentent 65,63 % de toutes les zones de pénurie de professionnels de santé dentaire, ce qui accentue le défi d'obtenir des soins en temps opportun dans les régions où les prestataires actifs sont moins nombreux et les distances de déplacement plus longues. Des États tels que New York, la Floride et la Californie comptent un grand nombre de zones de pénurie de professionnels de santé dentaire avec des millions de résidents touchés et des déficits persistants en nombre de cliniciens requis, ce qui amplifie l'importance de l'exactitude des répertoires et de la conformité aux règles de distance-temps pour les réseaux de plans. Les soins virtuels constituent une soupape de décompression partielle, les modalités de télédentisterie étant désormais intégrées par de nombreux assureurs et acceptées dans un nombre croissant de programmes étatiques, bien que la prestation clinique de services majeurs nécessite toujours des visites en personne. Les modèles réglementaires émergents et les solutions technologiques visant à valider la participation des prestataires et à réduire les inscriptions fantômes seront importants pour la performance de l'adéquation des réseaux et l'accès réalisé sur le marché de l'assurance dentaire aux États-Unis.

Le faible remboursement Medicaid pour adultes par rapport au secteur privé freine la participation des prestataires

Les barèmes de tarifs dentaires Medicaid pour adultes restent bien inférieurs aux remboursements du secteur privé en moyenne, et la participation nationale des dentistes aux programmes Medicaid et CHIP est restée proche des plateaux de long terme, limitant la capacité des réseaux même si davantage d'États améliorent leur couverture. Des recherches comparatives publiées dans le JAMA Health Forum montrent que le remboursement Medicaid représentait en moyenne 49,8 % des tarifs privés dans les États étudiés, soulignant la pression sur les marges qui décourage une participation plus large parmi les dentistes généralistes et les spécialistes[4]Équipe éditoriale du JAMA Health Forum, « Taux de remboursement Medicaid et participation des dentistes », JAMA Health Forum, jamanetwork.com . Les charges administratives telles que les délais d'autorisation préalable et l'adjudication incohérente des sinistres aggravent l'écart de remboursement pour les cabinets qui fonctionnent avec des frais généraux fixes élevés et des modèles de dotation en personnel réduits. Bien que les États pilotent des règles de transparence pour les pratiques de paiement et l'accréditation, ces réformes n'ont pas encore abouti à la parité avec les barèmes commerciaux, de sorte que les goulots d'étranglement d'accès dans la couverture dentaire Medicaid pour adultes sont susceptibles de persister sans améliorations des tarifs et des processus. Cette friction du côté de l'offre tempère la vitesse à laquelle les extensions de couverture se traduisent en utilisation réalisée et en volume de sinistres sur le marché de l'assurance dentaire aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plan : hégémonie du DPPO, avec les modèles intégrés et DHMO façonnant le bord de croissance

Le DPPO détenait 85,87 % du paysage 2025, le format unique le plus important sur le marché de l'assurance dentaire aux États-Unis, reflétant la préférence des employeurs pour un large choix de prestataires et une portée de réseau national qui soutient les effectifs dispersés. Les Autres couvertures, un composite de couvertures dentaires Medicare Advantage intégrées, de plans autonomes sur les marchés et d'offres directes aux consommateurs, devraient afficher l'expansion la plus rapide dans la fenêtre de prévision, soutenues par la standardisation croissante des plans dans certains États et les cycles actifs de renouvellement des produits par les assureurs nationaux. Les assureurs continuent de se différencier par l'échelle du réseau et la gestion de l'utilisation, UnitedHealthcare communiquant une forte utilisation en réseau et une large participation nationale des dentistes dans le cadre de ses contrats axés sur les employeurs. Le DHMO, proposé par plusieurs grands assureurs, met l'accent sur des copaiements fixes et l'absence de franchise, offrant des coûts à la charge des assurés prévisibles et séduisant les membres sensibles aux prix qui apprécient un partage des coûts simple. Le marché de l'assurance dentaire aux États-Unis voit également les assureurs affiner les détails des produits PPO tels que les limites de fréquence et les mises à jour des codes de procédures pour maintenir une couverture préventive large tout en calibrant les services majeurs pour aligner les coûts et les résultats.

Le bord de croissance au sein des Autres couvertures est façonné par l'accès à la télédentisterie intégré dans de nombreux PPO de grands groupes, l'alignement sur les mises à jour des prestations Medicare Advantage et les initiatives des marchés qui réduisent la variabilité dans la conception des plans pour les acheteurs individuels. L'introduction par UnitedHealthcare d'options dentaires et visuelles à financement nivelé pour les petits employeurs à partir de 2026 souligne une volonté d'atteindre des segments sous-pénétrés avec des prestations groupées qui simplifient l'administration et l'inscription. Les gammes de produits DHMO de Delta Dental et Cigna évoluent avec des panels plus larges et des barèmes de copaiements révisés, garantissant que les offres à panel fermé conservent un positionnement clair pour le contrôle des coûts tout en maintenant un accès adéquat. Les produits d'indemnisation continuent de répondre à des besoins de niche où le choix sans restriction est prioritaire sur les coûts gérés, bien que les employeurs sélectionnent rarement l'indemnisation comme format principal en raison de la variabilité des sinistres. Au niveau des segments, la concentration du DPPO fournit une base stable pour le marché de l'assurance dentaire aux États-Unis tandis que les formats alternatifs attirent la croissance grâce à une conception ciblée, un accès virtuel et de nouvelles structures de financement adaptées aux petits groupes et aux acheteurs individuels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de procédure : les soins préventifs ancrent la part, tandis que les procédures majeures mènent la croissance

Les services préventifs représentaient 51,88 % de la part en 2025, reflétant des normes de couverture de longue date qui remboursent les nettoyages de routine, les examens et les radiographies à des niveaux élevés de coassurance lorsque les membres utilisent des prestataires en réseau. Les procédures majeures, notamment les couronnes, les implants et les soins restaurateurs complexes, devraient afficher la croissance la plus élevée parmi les catégories de procédures jusqu'en 2031, à mesure que les assureurs mettent à jour les niveaux de prestations et les codes pour refléter des charges de travail cliniques plus granulaires et pour soutenir les traitements médicalement nécessaires. Les procédures de base telles que les obturations et les extractions se situent entre les services préventifs et majeurs dans les barèmes des plans, et les assureurs ajustent les politiques de remplacement et de fréquence pour gérer les coûts dans les catégories à volume élevé. Le marché de l'assurance dentaire aux États-Unis répond aux changements des parcours de soins en maintenant de solides incitations préventives tout en créant des voies d'accès sélectives aux traitements majeurs selon des critères d'autorisation plus clairs et des barèmes de tarifs révisés. L'accès dentaire virtuel a augmenté pour les consultations et le triage, ce qui complète l'engagement préventif mais oriente toujours les membres vers des soins en personne pour les interventions chirurgicales et prothétiques.

Les mises à jour des plans par les principaux assureurs illustrent la tendance, notamment l'ajout de nouveaux codes CDT pour la maintenance des implants et la sédation, ce qui soutient une facturation précise et ouvre la voie à des pilotes basés sur la valeur ciblant les résultats dans les cas complexes. La couverture préventive présente une variance géographique limitée en raison des modèles de plans standard, tandis que la portée des services majeurs est plus sensible aux plafonds annuels et aux contrôles d'utilisation qui peuvent varier selon l'employeur, le produit ou les règles étatiques. L'orthodontie pédiatrique liée à la nécessité médicale reste un composant défini dans les packages de prestations de santé essentielles de l'ACA, tandis que de nombreuses prestations orthodontiques pour adultes restent limitées à certaines offres DHMO. À mesure que les assureurs calibrent la coassurance et les plafonds, le marché de l'assurance dentaire aux États-Unis aligne la maîtrise des coûts à long terme avec un accès ciblé aux services majeurs à haute valeur, soutenant une adoption mesurée là où les besoins cliniques justifient la couverture.

Par utilisateur final : les inscriptions d'entreprises ancrent l'échelle, tandis que les achats directs individuels s'accélèrent

Les plans d'entreprise et parrainés par les employeurs constituent l'épine dorsale des inscriptions du marché de l'assurance dentaire aux États-Unis, les assureurs nationaux comme MetLife servant des dizaines de milliers de clients de groupe et des millions d'employés et de personnes à charge couverts à travers le pays. Les modèles de services administratifs et les contrats de grands réseaux permettent aux employeurs de maintenir une couverture préventive complète et un traitement rationalisé des sinistres, ce qui soutient une forte participation et une utilisation stable. Les canaux d'achat direct individuels, cependant, sont le segment d'utilisateurs finaux à la croissance la plus rapide, propulsés par les réformes des marchés qui cherchent à standardiser la couverture dentaire autonome pour les consommateurs et par l'évolution des prestations intégrées dans le Medicare Advantage. Les programmes de prestations fédéraux tels que le FEDVIP fournissent également un point de référence pour la conception des plans pour une large population, avec un ensemble défini d'assureurs nationaux et une documentation de produits cohérente qui facilite la comparaison et le choix éclairé.

Les contributions des employeurs restent déductibles fiscalement, et la couverture dentaire fournie par l'employeur est exclue du revenu imposable des employés, ce qui favorise structurellement l'inscription de groupe par rapport aux achats individuels après impôt, à moins qu'un membre ne soit éligible aux subventions du marché. Les assureurs répondent à la demande des petites entreprises avec des structures de financement telles que des options à financement nivelé qui regroupent les couvertures dentaires et visuelles avec les plans médicaux pour réduire les frictions administratives et encourager une adoption plus large parmi les employeurs de 2 à 50 salariés. Le marché de l'assurance dentaire aux États-Unis équilibre donc une grande base d'entreprises stable avec une part croissante d'acheteurs individuels et de petits groupes qui recherchent des prestations définies, des prix clairs et un accès virtuel, en particulier dans les zones géographiques où les réseaux de prestataires sont plus minces. À mesure que ces canaux évoluent, les conceptions des plans convergent vers des prestations plus transparentes et un codage standardisé, ce qui devrait améliorer la comparabilité et l'expérience des membres selon les types d'utilisateurs finaux.

Par données démographiques : les adultes dominent la couverture aujourd'hui, les seniors mènent la croissance dans les prévisions

Les adultes âgés de 21 à 64 ans représentent la plus grande part des vies assurées, soutenue par la couverture parrainée par les employeurs qui intègre les soins préventifs et les prestations restauratrices de routine dans les formats DPPO familiers. Les seniors devraient mener la croissance jusqu'en 2031, les prestations dentaires des plans Medicare Advantage restant importantes dans les offres de plans et les assureurs se concurrençant sur la couverture préventive, les améliorations 2026 de Humana signalant les enjeux concurrentiels. La couverture pédiatrique maintient une base stable dans le cadre des prestations de santé essentielles de l'ACA, qui exigent une couverture dentaire pédiatrique dans les plans individuels et des petits groupes et alignent le partage des coûts dentaires sur les règles des plans médicaux pour les mineurs. L'adoption plus large des mesures alignées sur l'Alliance pour la qualité dentaire, y compris celles de l'ensemble de mesures pour les enfants des Centres pour les services Medicare et Medicaid, aide également les programmes publics et les assureurs participants à suivre et à améliorer les résultats pédiatriques.

Chez les personnes âgées, l'édentulisme a diminué et davantage de seniors conservent leurs dents naturelles, ce qui augmente le besoin à long terme de services de maintenance et de restauration qui s'alignent sur des niveaux de prestations complets. Les adultes font face à des dynamiques d'accès variées selon le type de couverture et la localisation géographique, ce qui souligne l'importance de l'application de l'adéquation des réseaux et de l'accès virtuel pour combler les lacunes dans les soins de routine. L'accès pédiatrique est renforcé par les exigences EPSDT de Medicaid et l'intégration des programmes étatiques dans les établissements scolaires qui peuvent réduire les obstacles pour les familles à faibles revenus, comme en témoigne la mise à jour des soins gérés de New York en 2025. En conséquence, le marché de l'assurance dentaire aux États-Unis est ancré par la couverture adulte aujourd'hui tout en tirant une croissance incrémentale des seniors et en maintenant une demande pédiatrique stable grâce aux cadres publics et de marché établis.

Analyse géographique

Les choix politiques au niveau des États et la disponibilité de la main-d'œuvre façonnent l'accès et la conception des plans sur le marché de l'assurance dentaire aux États-Unis, avec une couverture dentaire Medicaid améliorée pour adultes adoptée par 38 États et le District de Columbia d'ici 2025 et 18 États ayant amélioré leurs prestations depuis 2021. L'élan des réformes s'est poursuivi en 2025, 18 États ayant adopté 37 lois sur l'assurance dentaire axées sur la déclaration du ratio de sinistres dentaires, la cession des prestations et la transparence des paiements par carte de crédit virtuelle, augmentant l'attention réglementaire portée à la valeur et au processus administratif. La standardisation des marchés émerge également au niveau des États, illustrée par le plan dentaire adulte standard 2026 de New York visant à clarifier les prestations et le partage des coûts pour les produits dentaires autonomes vendus aux acheteurs individuels. Ces tendances de politique publique encadrent le contexte dans lequel les assureurs adaptent leurs portefeuilles de plans et leur distribution sur le marché de l'assurance dentaire aux États-Unis.

La disponibilité des prestataires reste un facteur local décisif, avec 7 443 zones de pénurie de professionnels de santé dentaire affectant 63,7 millions de personnes à l'échelle nationale à la fin de l'année 2025 et la plupart des désignations de pénurie dans les régions rurales. Les grands États tels que New York, la Floride et la Californie comptent chacun des centaines de désignations de zones de pénurie de professionnels de santé dentaire et d'importants déficits de praticiens, ce qui met à l'épreuve l'exactitude des répertoires de plans, les délais d'attente des membres et la conformité aux règles de distance-temps. Les décideurs politiques et les assureurs déploient des modalités virtuelles pour atténuer les frictions d'accès pour le triage et le suivi, et plusieurs programmes étatiques ont clarifié les codes de facturation et les conditions de couverture pour la télédentisterie, ce qui soutient l'engagement préventif tout en maintenant la prestation en personne pour les soins chirurgicaux. Le marché de l'assurance dentaire aux États-Unis continue de voir des ajustements de la portée des prestations et de la gestion des réseaux dans les comtés à forte concentration de zones de pénurie de professionnels de santé dentaire, ce qui influence l'utilisation réalisée dans les plans publics et commerciaux.

Les États pilotent différentes approches de la surveillance du ratio de sinistres dentaires et de la transparence des données, et les premières expériences indiquent que des exigences agressives peuvent entraîner des sorties de produits tandis que des modèles plus calibrés préservent la participation et favorisent des améliorations de valeur incrémentales. Les assureurs utilisent ces signaux réglementaires pour recalibrer les conceptions des prestations, les processus administratifs et les stratégies de réseau, ce qui affecte à son tour la compétitivité au niveau régional. Dans cet environnement, la taille du marché de l'assurance dentaire aux États-Unis est soutenue par des cadres politiques qui élargissent la couverture nominale tandis que l'adéquation des réseaux, l'accès virtuel et la standardisation des plans déterminent le rythme auquel la couverture se convertit en soins réalisés dans les différentes régions.

Paysage concurrentiel

Les assureurs nationaux, notamment Delta Dental, MetLife, UnitedHealthcare, Cigna, Aetna, Guardian, United Concordia, Humana et d'autres, ancrent le cœur concurrentiel du marché de l'assurance dentaire aux États-Unis, se concurrençant sur l'échelle de souscription de groupe, l'étendue du réseau et les outils numériques qui rationalisent l'administration. La portée de MetLife auprès des grands employeurs permet la standardisation des produits et les opportunités de vente croisée, tandis que les partenaires du réseau se concentrent sur l'accès, la planification et le débit pour maintenir une forte utilisation en réseau. Les assureurs mettent également à jour les détails des prestations pour mieux saisir la complexité clinique, comme en témoignent les révisions 2026 de MetLife qui ajoutent des codes de maintenance des implants et de sédation dans les offres de programmes fédéraux. Ensemble, ces mesures soutiennent la clarté des produits et la cohérence opérationnelle à grande échelle sur le marché de l'assurance dentaire aux États-Unis.

La relation entre les payeurs et les organisations de prestataires évolue à mesure que les Organisations de soutien dentaire élargissent leurs réseaux d'affiliation et que les assureurs explorent des partenariats plus profonds autour des données, de la planification et de l'exactitude des sinistres, des domaines où les outils d'intelligence artificielle et les indicateurs de qualité peuvent réduire les frictions. L'adoption des mesures de l'Alliance pour la qualité dentaire dans l'ensemble de mesures pour les enfants des Centres pour les services Medicare et Medicaid, et l'avancement d'un indicateur d'évaluation bucco-dentaire pendant la grossesse au statut obligatoire en 2026, sont des exemples de la façon dont le suivi des résultats évolue vers des références nationales cohérentes. De plus, les fonctionnalités de télédentisterie sont désormais courantes dans les conceptions des plans PPO de grands groupes, renforçant l'engagement préventif et la navigation dans les soins pour les populations de membres dispersées. Ces évolutions indiquent une dynamique concurrentielle qui récompense les assureurs et les réseaux de prestataires qui coordonnent efficacement l'accès, la documentation et la qualité.

La structure du marché est également mise à l'épreuve par des expériences d'intégration verticale, telles que l'acquisition en 2025 par Delta Dental du Wisconsin d'une Organisation de soutien dentaire multi-cabinets, qui a suscité une lettre d'opposition formelle de l'Association dentaire américaine citant des préoccupations concernant l'autonomie clinique et les conflits d'intérêts potentiels. Les assureurs continuent de se positionner autour des seniors, où les plans Medicare Advantage élargissent les prestations dentaires, mis en évidence par les engagements de couverture préventive 2026 de Humana qui visent à relever le plancher concurrentiel pour les prestations dentaires des seniors. Les nouvelles structures de financement et de regroupement pour les petits groupes, telles que les offres dentaires et visuelles à financement nivelé intégrées aux plans médicaux, sont conçues pour gagner une plus grande part des employeurs de 2 à 50 salariés qui apprécient une administration rationalisée. Ces stratégies montrent comment le marché de l'assurance dentaire aux États-Unis mêle l'échelle nationale à des jeux de segments ciblés auprès des seniors et des petites entreprises pour soutenir la croissance et la différenciation.

Leaders du secteur de l'assurance dentaire aux États-Unis

Delta Dental

MetLife

Cigna

Aetna

UnitedHealthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Delta Dental a étendu sa collaboration avec les Anciens combattants américains handicapés (DAV) en s'engageant à verser 150 000 USD pour soutenir les initiatives de l'organisation. Dans le cadre de ce partenariat renouvelé, Delta Dental contribuera également au développement d'une page de ressources spécialisée en santé dentaire sur le site officiel du DAV.

- Février 2026 : Aetna, filiale de CVS Health, a annoncé une plateforme d'intégration des prestations entièrement numérique pour quatre millions de membres lors de la saison d'accueil 2026. Utilisant des outils numériques et la messagerie textuelle par Services de communication enrichis (RCS), la plateforme améliore la navigation et le libre-service, offrant un accès rationalisé aux informations essentielles et au soutien au début de l'année de plan.

- Décembre 2025 : L'Alliance pour la qualité dentaire a lancé un tableau de bord de la qualité des soins bucco-dentaires étatiques utilisant les données T-MSIS pour permettre l'évaluation comparative des performances dans les populations Medicaid et CHIP.

- Octobre 2025 : Humana a annoncé que tous les plans Medicare Advantage 2026 incluront deux nettoyages annuels, examens et radiographies, avec une inclusion plus large des services parodontaux dans de nombreux produits.

Portée du rapport sur le marché de l'assurance dentaire aux États-Unis

L'assurance dentaire est une protection de couverture pour les traitements dentaires. Le marché de l'assurance dentaire aux États-Unis est segmenté par couverture (Organisations de maintien de la santé dentaire (DHMO), Organisations de prestataires préférés dentaires (DPPO), Plans d'indemnisation dentaire (DIP), Organisations de prestataires exclusifs dentaires (DEPO) et Services dentaires à la carte (DPS)), par procédure (Préventif, majeur et de base), par utilisateurs finaux (Particuliers et entreprises), par secteurs (Chimie, Raffineries, Métaux et mines, Alimentation et boissons, et autres) et par données démographiques (personnes âgées, adultes et mineurs).

| Organisation de maintien de la santé dentaire (DHMO) |

| Organisation de prestataires préférés dentaires (DPPO) |

| Plans d'indemnisation dentaire (DIP) |

| Autres couvertures |

| Préventif |

| Majeur |

| De base |

| Particuliers |

| Entreprises |

| Personnes âgées |

| Adultes |

| Mineurs |

| Par type de plan | Organisation de maintien de la santé dentaire (DHMO) |

| Organisation de prestataires préférés dentaires (DPPO) | |

| Plans d'indemnisation dentaire (DIP) | |

| Autres couvertures | |

| Par type de procédure | Préventif |

| Majeur | |

| De base | |

| Par utilisateur final | Particuliers |

| Entreprises | |

| Par données démographiques | Personnes âgées |

| Adultes | |

| Mineurs |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché de l'assurance dentaire aux États-Unis jusqu'en 2031 ?

La taille du marché de l'assurance dentaire aux États-Unis devrait passer de 17,20 milliards USD en 2026 à 21,61 milliards USD d'ici 2031 à un TCAC de 4,67 %, soutenu par des inscriptions DPPO stables, la concurrence sur les prestations Medicare Advantage et les réformes au niveau des États qui améliorent la transparence et l'accès.

Quel format de plan est le plus répandu sur le marché de l'assurance dentaire aux États-Unis ?

Le DPPO est le format dominant avec 85,87 % de part en 2025, privilégié par les employeurs pour ses réseaux nationaux et ses conceptions d'accès flexibles qui s'adaptent aux effectifs dispersés.

Quelle catégorie de procédures connaît la croissance la plus rapide jusqu'en 2031 ?

Les procédures majeures devraient afficher la croissance la plus élevée, tandis que les services préventifs conservent la plus grande part en raison des solides normes de couverture pour les nettoyages, les examens et les radiographies chez les assureurs.

Comment les politiques étatiques influencent-elles les tendances de la couverture dentaire ?

Les États ont adopté de vastes réformes de l'assurance dentaire et étendu la couverture dentaire Medicaid pour adultes, avec 38 États plus le District de Columbia offrant des prestations améliorées pour adultes en 2025 et plusieurs États standardisant les produits des marchés.

Qu'est-ce qui change pour les seniors en matière de couverture dentaire ?

Les plans Medicare Advantage incluent largement des prestations dentaires, mais les offres complètes restent limitées, ce qui incite à des mises à jour concurrentielles telles que la couverture préventive nationale 2026 de Humana pour tous les membres du Medicare Advantage.

Où les lacunes d'accès restent-elles les plus significatives ?

Les zones de pénurie de professionnels de santé dentaire couvrent 63,7 millions de personnes à l'échelle nationale, avec la majorité dans les zones rurales, ce qui rend les stratégies d'adéquation des réseaux et d'accès virtuel essentielles pour combler les obstacles liés à la distance et aux délais d'attente.

Dernière mise à jour de la page le: