Taille et part du marché brésilien du café prêt à boire (RTD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

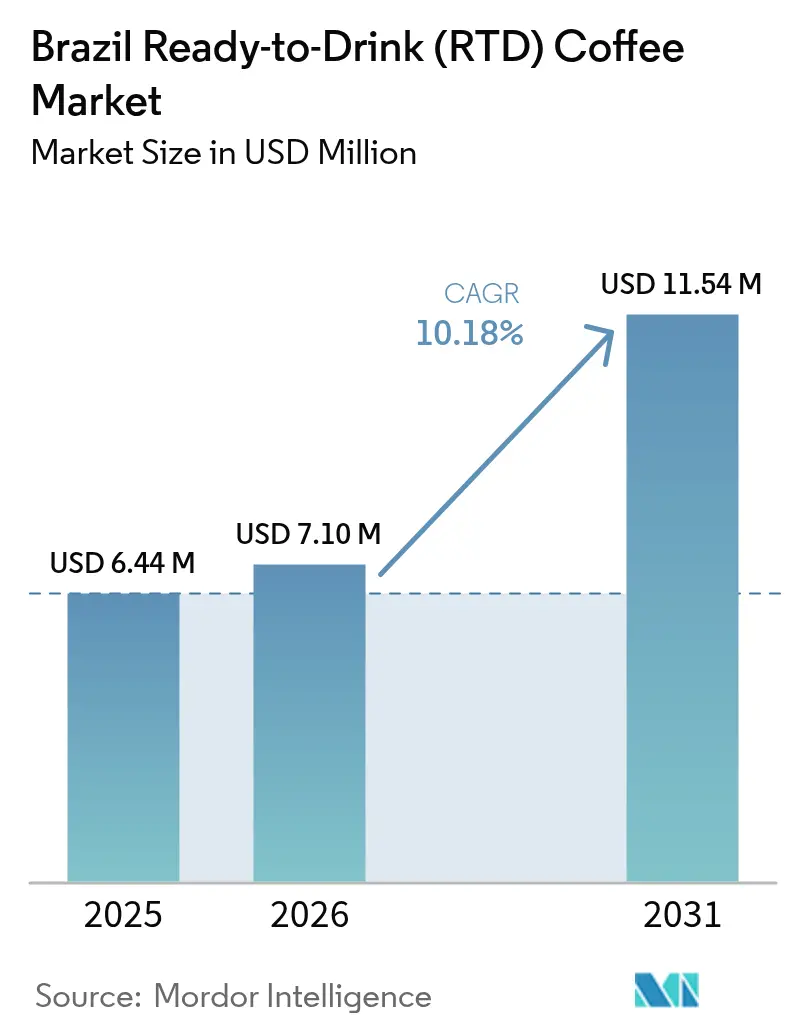

| Taille du marché de l'année de base (2025) | 6.44 Millions de dollars américains |

| Taille du Marché (2026) | 7.1 Millions de dollars américains |

| Taille du Marché (2031) | 11.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien du café prêt à boire (RTD) par Mordor Intelligence

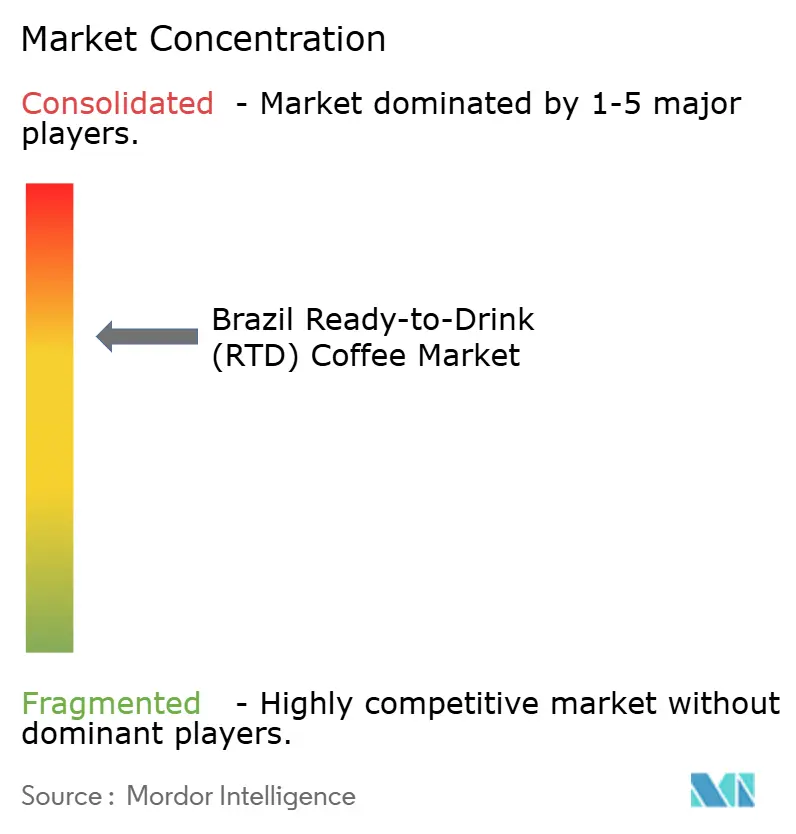

La taille du marché brésilien du café prêt à boire en 2026 est estimée à 7,1 millions USD, en hausse par rapport à la valeur 2025 de 6,44 millions USD, avec des projections pour 2031 à 11,54 millions USD, progressant à un TCAC de 10,18 % sur la période 2026-2031. Cette croissance est portée par plusieurs facteurs clés, notamment la mobilité croissante des populations urbaines, l'introduction de saveurs premium innovantes et les investissements en capital soutenus des grandes entreprises de boissons. Ces tendances redéfinissent les préférences des consommateurs, un nombre croissant d'individus optant pour des cafés froids en portion individuelle comme alternative pratique aux boissons gazeuses sucrées traditionnelles. La confiance des entreprises dans le marché est manifeste, avec des engagements d'investissement dépassant 9,2 milliards BRL (réal brésilien) depuis 2024. Par ailleurs, les améliorations de l'infrastructure de la chaîne du froid et l'expansion des plateformes de commerce numérique réduisent les obstacles à la distribution et améliorent l'accessibilité des produits. Les reformulations axées sur la santé, l'adoption de solutions d'emballage durables et l'incorporation d'ingrédients fonctionnels influencent également la dynamique concurrentielle du marché. Pour fidéliser les consommateurs, les marques s'attachent à trouver un équilibre entre la gourmandise, le positionnement de produits naturels et le maintien de la compétitivité des prix. Le marché reste modérément consolidé, les deux premiers fournisseurs détenant conjointement 60 % de part de marché, laissant des opportunités significatives aux acteurs régionaux et aux innovateurs de niche pour s'établir et développer leur présence.

Principaux enseignements du rapport

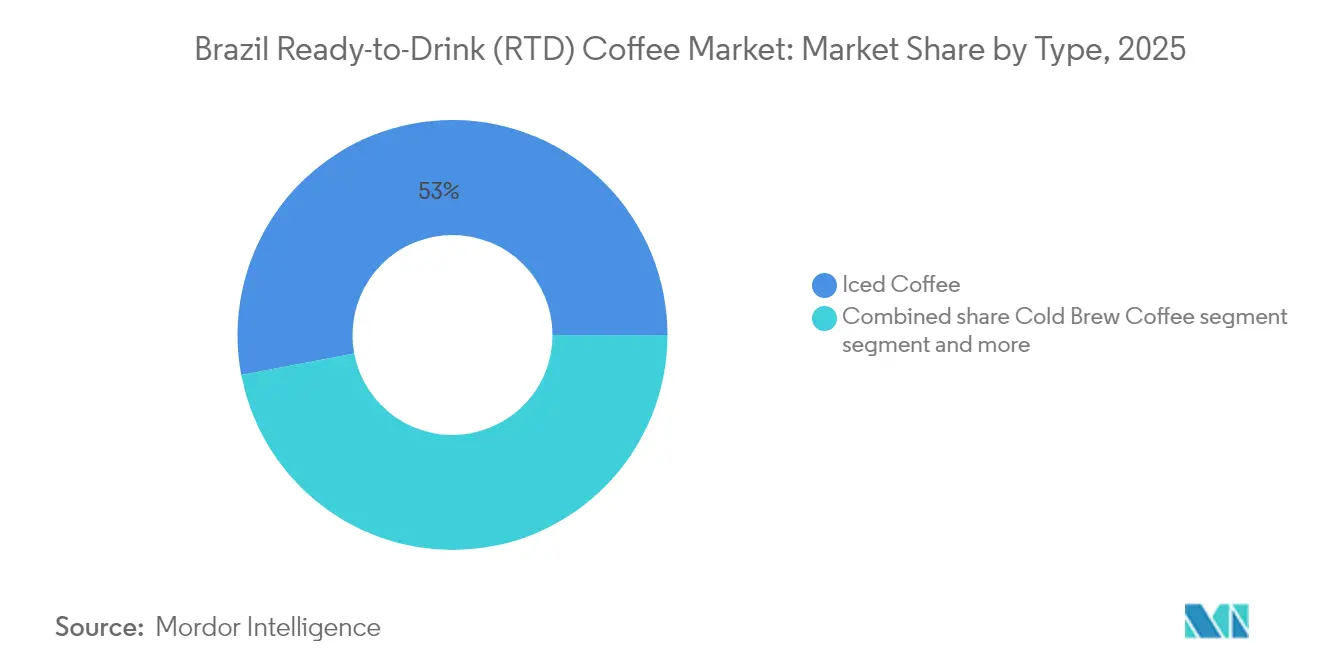

- Par type, le café glacé était en tête avec une part de 52,98 % en 2025, tandis que le cold brew devrait surpasser le marché brésilien du café prêt à boire avec un TCAC de 11,37 % d'ici 2031.

- Par emballage, les bouteilles PET détenaient 34,84 % de la part du marché brésilien du café prêt à boire en 2025, et les canettes métalliques devraient enregistrer la croissance la plus rapide avec un TCAC de 11,42 % d'ici 2031.

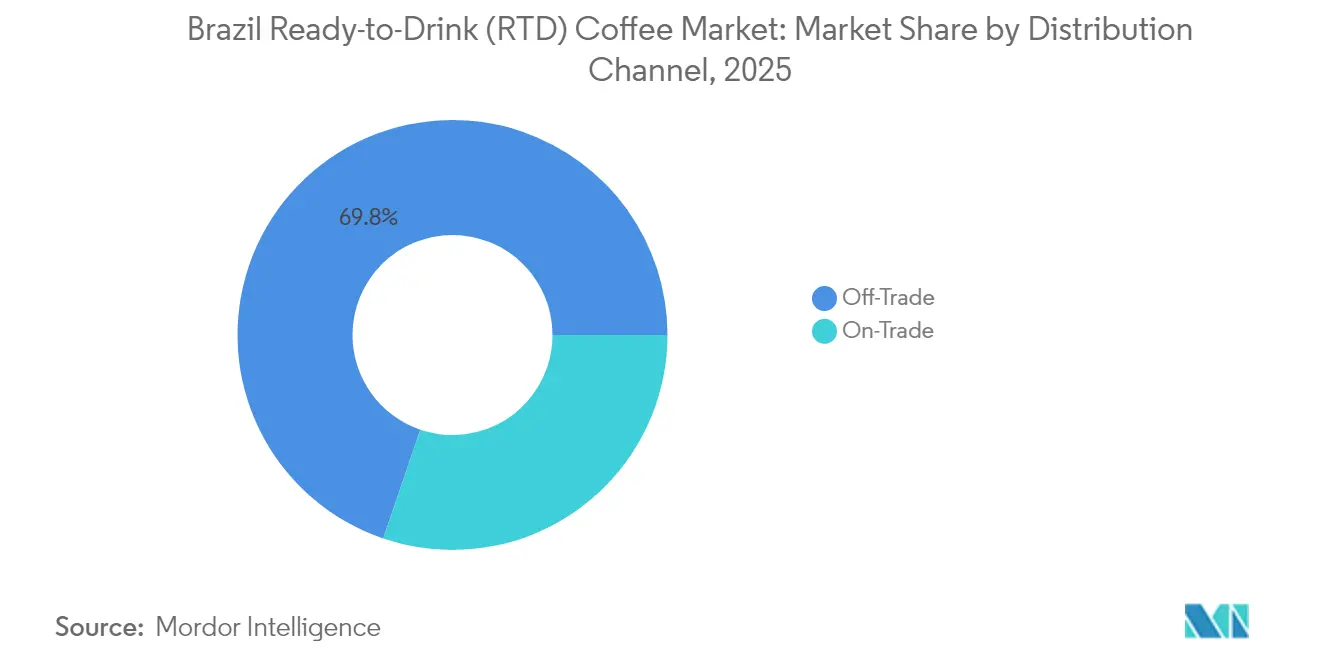

- Par canal de distribution, le commerce de détail dominait avec une part de 69,78 % en 2025 et devrait croître à un TCAC de 10,87 %, soutenu par des volumes de commerce électronique progressant à un TCAC de 25,4 % entre 2025 et 2029.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien du café prêt à boire (RTD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mode de vie croissant en déplacement et demande de formats de caféine pratiques | +2.8% | National, avec une concentration dans les zones métropolitaines de São Paulo, Rio de Janeiro et Belo Horizonte | Court terme (≤ 2 ans) |

| Popularité croissante du cold brew et du café glacé pour leur profil plus doux et moins acide | +2.1% | National, avec adoption précoce dans les centres urbains et les cafés spécialisés | Moyen terme (2-4 ans) |

| Glissement des boissons gazeuses sucrées vers des boissons plus intentionnelles comme le café prêt à boire (RTD) | +1.9% | National, porté par les millennials et la génération Z soucieux de leur santé dans les marchés urbains | Moyen terme (2-4 ans) |

| Expansion des variantes aromatisées et gourmandes attirant les jeunes consommateurs | +1.6% | National, avec un positionnement premium à São Paulo, Rio de Janeiro et Brasília | Court terme (≤ 2 ans) |

| Intérêt croissant pour les formulations à faible teneur en sucre ou sans sucre en réponse à la conscience sanitaire | +1.4% | National, accéléré par la réglementation d'étiquetage frontal de l'ANVISA | Moyen terme (2-4 ans) |

| Diversification des produits vers des cafés prêts-à-boire (RTD) de type énergisant concurrençant les boissons énergétiques | +1.2% | National, ciblant les segments fitness et professionnel dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mode de vie croissant en déplacement et demande de formats de caféine pratiques

L'urbanisation et l'allongement des temps de trajet dans les zones métropolitaines brésiliennes influencent significativement les habitudes de consommation de café, entraînant un glissement des expériences traditionnelles en café assis vers des formats à emporter plus pratiques, adaptés aux emplois du temps fragmentés de la vie quotidienne. Nestlé, prenant conscience de cette tendance, a stratégiquement mis l'accent sur les produits de café prêt à boire (RTD) en portion individuelle et les distributeurs automatiques hors domicile pour répondre aux besoins des jeunes consommateurs de moins de 24 ans. Ce groupe démographique valorise la commodité et la rapidité par rapport aux rituels de préparation traditionnels, ce qui en fait une cible prioritaire pour ces offres. Nestlé prévoit une croissance annuelle impressionnante de 15 % pour son portefeuille de café prêt à boire (RTD), surpassant largement le taux de croissance de 5 à 6 % du marché brésilien du café au sens large, ce qui souligne la préférence croissante des consommateurs pour les formats axés sur la commodité par rapport aux catégories traditionnelles. Soutenant cette tendance, Oxxo, une chaîne de magasins de proximité, a étendu son implantation à 564 magasins au Brésil, ajoutant 184 nouveaux points de vente au cours de l'année écoulée, et a lancé sa marque de café Andatti en novembre 2024. Cette initiative illustre comment les chaînes de magasins de proximité positionnent le café prêt à boire (RTD) à la fois comme un moteur de trafic client et comme un contributeur à des marges bénéficiaires plus élevées, en complément des offres traditionnelles de snacks et de boissons. Par ailleurs, la disponibilité du Starbucks Frappuccino dans les chaînes de pharmacies Drogal au prix de 14,99 BRL par unité de 280 ml met en évidence le potentiel du café prêt à boire (RTD) à justifier une tarification premium même dans des points de vente non traditionnels, à condition que la commodité et la valeur de la marque soient efficacement alignées.

Popularité croissante du cold brew et du café glacé pour leur profil plus doux et moins acide

Le processus d'infusion de 20 heures du cold brew produit un concentré de café présentant une acidité inférieure de 67 % par rapport au café préparé à chaud. Cette faible acidité le rend particulièrement attrayant pour les consommateurs souffrant d'inconfort gastro-intestinal lié aux boissons traditionnelles à base d'espresso ou pour ceux qui préfèrent un profil de saveur plus doux et plus léger. Ce profil gustatif est bien adapté à la personnalisation avec du lait, des édulcorants et des arômes, car il évite l'amertume souvent associée au café préparé à chaud. Dark Angel Cold Brew a lancé le premier cold brew biologique disponible à l'échelle nationale au Brésil dans un format de 200 ml, originaire de Florianópolis. Le produit est positionné comme une alternative premium et soucieuse de la santé aux options de café glacé de grande consommation. À São Paulo, les ventes de café glacé représentaient 12 % des ventes totales des cafés, le groupe démographique acheteur le plus important étant les consommateurs de moins de 30 ans. Cette tendance suggère que les formats de café froid deviennent de plus en plus une préférence générationnelle plutôt qu'une nouveauté saisonnière. En 2024, des grandes marques telles que McDonald's, Havanna, Momo et Bendito ont lancé des produits de café froid à des prix compris entre 14,90 BRL et 26,00 BRL. Ces produits ciblaient les orphelins de Starbucks

, terme désignant les consommateurs à la recherche d'expériences de café froid premium suite à la fermeture des magasins Starbucks au Brésil. Cette évolution souligne la demande croissante de luxe accessible au sein du marché du café prêt à boire (RTD).

Glissement des boissons gazeuses sucrées vers des boissons « plus intentionnelles » comme le café prêt à boire (RTD)

Une étude de consommateurs menée par Kerry Group en août 2024, impliquant 225 participants brésiliens, a mis en évidence des changements significatifs dans les préférences de consommation de boissons. L'étude a révélé que 49 % des répondants ont l'intention de réduire leur consommation de sodas, tandis que 54 % ont exprimé leur volonté d'augmenter leur consommation de boissons si les formulations comprenaient davantage d'ingrédients naturels et une teneur réduite en sucre. De plus, 49 % des personnes interrogées recherchent activement des boissons présentant des avantages fonctionnels ou nutritionnels. Ces résultats soulignent la demande croissante pour le café prêt à boire (RTD), qui peut répondre à ces préférences en intégrant des ingrédients tels que des protéines, des adaptogènes (substances naturelles censées aider l'organisme à s'adapter au stress) et des nootropiques (composés susceptibles d'améliorer les fonctions cognitives). Au Brésil, le marché des boissons fonctionnelles et des cafés spécialisés connaît une croissance robuste, avec un taux de croissance annuel composé (TCAC) projeté de 2023 à 2034, reflétant un changement structurel des dépenses de consommation vers des produits perçus comme bénéfiques pour la santé. Le guarana, une saveur synonyme des boissons gazeuses brésiliennes, est de plus en plus intégré dans les formulations de café prêt à boire (RTD) pour offrir une combinaison de synergie caféinée et de familiarité culturelle. À l'échelle mondiale, le marché du guarana devrait croître à un TCAC de 9,6 %, l'Amérique du Sud contribuant à environ 46 % de la demande totale. Parmi les différentes formes, les extraits liquides de guarana sont particulièrement prisés pour les applications dans les boissons prêtes-à-boire (RTD).

Expansion des variantes aromatisées et gourmandes attirant les jeunes consommateurs

En avril 2025, Nestlé prévoit de lancer le café prêt à boire (RTD) Nescafé en variantes latte, cappuccino et moka, avec des saveurs chocolat et caramel. Cette initiative vise à séduire les jeunes consommateurs qui privilégient des expériences de café gourmandes et dessert-like mêlant les caractéristiques d'une boisson et d'une friandise. Les millennials et la génération Z, qui représentent 60 à 70 % des consommateurs de café spécialisé au Brésil, sont prêts à payer des prix premium — allant de 10 à 45 BRL par unité dans les cafés — pour des profils de saveurs distinctifs, des présentations visuellement attrayantes et un sentiment d'authenticité. Les cafés de troisième vague au Brésil connaissent une croissance annuelle de 15 à 20 %, favorisant une tendance qui soutient la tarification premium et encourage l'expérimentation des saveurs dans les produits de café prêt à boire (RTD) disponibles dans les circuits de distribution. Café Caramello, une entreprise brésilienne fondée en 2012, produit de la crème de café en plus de 30 saveurs. Ces produits sont proposés chauds ou froids, sont sans lactose, sans gluten, sans conservateurs et contiennent 27 calories par cuillère à soupe. L'entreprise exploite plus de 200 points de vente et dispose d'installations de production au Brésil, aux États-Unis et au Portugal, avec des plans pour établir des usines supplémentaires en France, à Dubaï et en Italie d'ici fin 2025. Cette expansion mondiale souligne comment l'innovation brésilienne en matière de saveurs de café peut connaître un succès international en répondant aux restrictions alimentaires et aux préférences conscientes des calories sans compromettre le goût. De plus, la diversité des saveurs encourage les essais par les consommateurs, car les individus qui ne préfèrent pas le cold brew noir sont plus enclins à essayer les options caramel macchiato ou moka. Cela élargit le marché pour inclure non seulement les amateurs de café traditionnels, mais aussi les consommateurs de boissons gazeuses et ceux qui recherchent des boissons de type dessert.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inquiétudes des consommateurs concernant l'apport élevé en caféine et les additifs artificiels dans certaines formulations | -0.9% | National, avec une sensibilisation accrue dans les démographies urbaines soucieuses de leur santé | Moyen terme (2-4 ans) |

| Teneur élevée en sucre dans de nombreux cafés prêts-à-boire (RTD) en contradiction avec les tendances santé et bien-être | -1.3% | National, accéléré par l'étiquetage frontal de l'ANVISA et les campagnes de santé publique | Court terme (≤ 2 ans) |

| Dépendance à la chaîne du froid entraînant des coûts logistiques et de merchandising plus élevés | -1.1% | National, avec des défis aigus dans les régions Nord et Nord-Est en raison des lacunes infrastructurelles | Long terme (≥ 4 ans) |

| Complexité réglementaire autour des produits laitiers, du café et des allégations fonctionnelles sur les étiquettes | -0.7% | National, régi par la RDC 429/2020 et l'IN 75/2020 de l'ANVISA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inquiétudes des consommateurs concernant l'apport élevé en caféine et les additifs artificiels dans certaines formulations

La teneur en caféine des cafés prêts-à-boire (RTD) varie considérablement, allant de 80 milligrammes dans une portion de 240 ml de café glacé standard à plus de 200 milligrammes dans des concentrés de cold brew axés sur l'énergie. Cette variation présente un risque de surconsommation, en particulier pour les consommateurs qui pourraient sous-estimer leur apport en caféine ou combiner le café prêt à boire (RTD) avec d'autres boissons caféinées tout au long de la journée. Selon une étude de Kerry Group d'août 2024, 49 % des consommateurs brésiliens recherchent activement des boissons présentant des avantages fonctionnels ou nutritionnels. Cependant, cette prise de conscience sanitaire croissante amène également les consommateurs à examiner attentivement les listes d'ingrédients pour détecter les additifs artificiels, les conservateurs et les arômes synthétiques. Cette tendance exerce une pression sur les fabricants pour qu'ils adoptent des formulations à étiquette propre, ce qui peut augmenter les coûts de production et limiter les options pour prolonger la durée de conservation. De plus, la proposition de l'Agence nationale de surveillance sanitaire brésilienne (ANVISA) d'apposer une étiquette d'avertissement sur les édulcorants non sucrés met en évidence les préoccupations réglementaires concernant les additifs artificiels. Un tel étiquetage pourrait réduire la propension des consommateurs à acheter des produits de café prêt à boire (RTD) sucrés à l'aspartame, au sucralose ou à l'acésulfame potassium (acésulfame-K). Par conséquent, les marques pourraient devoir investir dans des édulcorants naturels plus coûteux, tels que la stévia ou le fruit du moine, pour éviter la perception négative associée à ces étiquettes.

Teneur élevée en sucre dans de nombreux cafés prêts-à-boire (RTD) en contradiction avec les tendances santé et bien-être

Les produits de café prêt à boire (RTD) de grande consommation contiennent généralement 20 à 30 grammes de sucre ajouté par portion de 300 ml pour masquer l'amertume et offrir une douceur de type dessert. Cette teneur en sucre dépasse le seuil fixé par l'Agence nationale de surveillance sanitaire brésilienne (ANVISA) de 7,5 grammes pour 100 ml, exigeant des étiquettes d'avertissement en face avant indiquant « riche en sucre » aux consommateurs. Une étude menée par Kerry Group en août 2024 a révélé que 54 % des consommateurs brésiliens augmenteraient leur consommation de boissons si les produits contenaient moins de sucre et davantage d'ingrédients naturels. Cela met en évidence que les formulations de café prêt à boire (RTD) à haute teneur en sucre ne sont pas alignées sur les préférences des consommateurs et risquent de perdre des parts de marché à mesure que les alternatives à faible teneur en sucre se généralisent. Bien que la consommation de café réduise la consommation de boissons sucrées de 47 à 57 millilitres par jour chez les adultes brésiliens, cet effet de substitution est annulé si le café prêt à boire (RTD) contient des niveaux de sucre similaires aux boissons gazeuses qu'il remplace, compromettant ainsi son positionnement en tant qu'alternative plus saine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le cold brew occupe un positionnement premium

Le café cold brew devrait croître à un taux de croissance annuel composé (TCAC) de 11,37 % de 2026 à 2031, surpassant la croissance du café glacé et des autres segments de café prêt à boire (RTD). Cette croissance est portée par son profil plus doux et moins acide, qui séduit les consommateurs à la recherche d'expériences de café premium sans l'amertume généralement associée aux boissons traditionnelles à base d'espresso. En 2025, le café glacé détenait 52,98 % de part de marché, soutenu par des offres de grande consommation d'entreprises telles que Nestlé, Coca-Cola et PepsiCo. Ces produits mettent l'accent sur l'accessibilité tarifaire et une distribution étendue plutôt que sur des méthodes de production artisanales.

Dark Angel Cold Brew a lancé le premier cold brew biologique disponible à l'échelle nationale au Brésil dans un format de 200 ml, utilisant un processus d'infusion de 20 heures. Proposé à 14,90 BRL, le produit cible les consommateurs soucieux de leur santé prêts à payer une prime de 30 à 40 % par rapport au café glacé standard. De même, le cold brew de 269 ml de Café Constantino, également proposé à 14,90 BRL, met en avant l'utilisation de grains 100 % arabica. Cela reflète une tendance croissante où la transparence sur l'origine et la qualité deviennent des facteurs essentiels de différenciation au sein du segment cold brew.

Par type d'emballage : les canettes métalliques gagnent du terrain

Les canettes métalliques devraient croître à un taux de croissance annuel composé (TCAC) de 11,42 % de 2026 à 2031, représentant le taux de croissance le plus rapide parmi tous les segments de type d'emballage. Cette croissance est portée par leurs atouts en matière de durabilité, leur portabilité et leur compatibilité avec l'esthétique des boissons énergétiques, qui séduisent les jeunes consommateurs. Les bouteilles PET (polyéthylène téréphtalate) détenaient une part de marché de 34,84 % en 2025, soutenues par des coûts unitaires plus faibles, une transparence mettant en valeur la couleur du produit et une infrastructure de recyclage étendue. Par exemple, le taux de recyclage du PET post-consommateur (PET-PCR) au Brésil s'élève à 56,4 %, l'un des plus élevés au monde. CANPACK a conclu un partenariat avec São Geraldo pour fournir des canettes en aluminium de 350 ml pour le café prêt à boire (RTD), indiquant que les fournisseurs d'emballages investissent dans des capacités dédiées pour répondre à la demande croissante de canettes métalliques. Les canettes en aluminium offrent une recyclabilité à 100 %, un refroidissement rapide et une commodité pour la consommation en déplacement. Cependant, les coûts des intrants ont augmenté de 18 à 30 % sur la période de 24 mois se terminant en 2024, comprimant les marges et incitant les marques à évaluer si la tarification premium peut compenser les dépenses d'emballage plus élevées.

Les bouteilles en verre occupent une niche premium, souvent associée à la qualité artisanale et à la présentation de type café. Cependant, leur poids, leur fragilité et leurs coûts logistiques plus élevés limitent leur adoption aux circuits de vente au détail spécialisés et aux ventes directes aux consommateurs. Les emballages aseptiques, tels que les cartons Tetra Pak, les sachets et autres formats laminés, permettent un café prêt à boire (RTD) stable à température ambiante, éliminant le besoin de logistique de chaîne du froid. Malgré cet avantage, la perception des consommateurs associe souvent le café prêt à boire (RTD) ambiant à un goût inférieur, créant un compromis entre l'efficacité des coûts et le positionnement de la marque.

Par canal de distribution : le commerce électronique accélère la domination du commerce de détail

Les canaux de commerce de détail représentaient 69,78 % de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 10,87 % de 2026 à 2031. Cette croissance est attribuée à des facteurs tels que la pénétration croissante du commerce électronique, l'expansion des magasins de proximité et les activités promotionnelles dans les supermarchés qui renforcent la visibilité et les essais du café prêt à boire (RTD). Au Brésil, le commerce électronique de café devrait passer de 136,5 millions USD en 2025 à 337,9 millions USD d'ici 2029, à un TCAC de 25,4 %. Cependant, le commerce électronique ne représente actuellement que 0,6 % du total des ventes au détail de café, indiquant un potentiel de croissance significatif dans le canal en ligne.

Mercado Livre a généré 830 millions USD en valeur brute de marchandises (GMV) épicerie en 2024, ce qui en fait la principale plateforme de commerce électronique du Brésil pour les aliments et boissons conditionnés. Cela positionne la plateforme comme un canal de découverte clé pour les marques de café prêt à boire (RTD) cherchant à contourner les intermédiaires traditionnels du commerce de détail. Par ailleurs, la place de marché interentreprises (B2B) BEES d'Ambev et le service de livraison directe aux consommateurs Ze Delivery élargissent leurs offres de produits tiers, incluant les boissons prêtes-à-boire (RTD) non alcoolisées. Ces plateformes utilisent l'infrastructure logistique et les relations clients d'Ambev pour renforcer l'écosystème des boissons, permettant la distribution du café prêt à boire (RTD) aux bars, restaurants et petits détaillants.

Analyse géographique

Le marché du café prêt à boire au Brésil est principalement concentré dans la région Sud-Est, qui comprend São Paulo, Rio de Janeiro, Minas Gerais et Espírito Santo. Cette région représente 60 % de la population nationale, dispose d'un revenu par habitant supérieur à la moyenne nationale et possède une forte culture du café profondément ancrée dans les habitudes quotidiennes. Nestlé s'est engagée à investir 1 milliard BRL d'ici 2026, en se concentrant sur le café prêt à boire (RTD) en portion individuelle et les distributeurs automatiques hors domicile dans les zones métropolitaines. Cette initiative cible les consommateurs de moins de 24 ans qui privilégient la commodité et sont ouverts à l'exploration de nouveaux formats de café. À São Paulo, les cafés rapportent que le café glacé contribue à 12 % du total des ventes des cafés, les consommateurs de moins de 30 ans formant le groupe d'acheteurs le plus important. Cela souligne la région Sud-Est comme le centre d'adoption du café froid, une tendance qui devrait se maintenir jusqu'en 2030.

La région Nord-Est, qui comprend Bahia, Pernambuco, Ceará et Maranhão, représente une opportunité de croissance en raison de la hausse des revenus disponibles, de l'urbanisation croissante et d'une population jeune qui correspond au public cible du café prêt à boire (RTD). Cependant, le manque d'infrastructure de chaîne du froid dans cette région entraîne des coûts logistiques plus élevés et des risques de détérioration. Ces défis rendent les formats de café prêt à boire (RTD) stables à température ambiante, qui utilisent le traitement à ultra-haute température (UHT) et l'emballage aseptique, plus favorables par rapport aux bouteilles en polyéthylène téréphtalate (PET) réfrigérées et aux canettes métalliques.

Les régions Nord et Centre-Ouest restent des marchés moins développés en raison de la faible densité de population, d'un revenu par habitant plus faible et d'une infrastructure de chaîne du froid limitée. Malgré ces défis, ces régions présentent un potentiel de croissance à long terme à mesure que l'urbanisation s'accélère et que les formats de commerce moderne se développent. L'infrastructure de transport et de logistique du Brésil nécessite un investissement équivalent à 2,26 % du produit intérieur brut (PIB) pour répondre à la demande. Cependant, les dépenses actuelles ne représentent que 0,39 % du PIB, soit un déficit de 1,87 point de pourcentage. Cet écart affecte de manière disproportionnée les régions intérieures et confère un avantage concurrentiel au café prêt à boire (RTD) stable à température ambiante, qui peut contourner les contraintes de la chaîne du froid.

Paysage réglementaire

Le café RTD au Brésil est soumis à une double surveillance : l'ANVISA régit les exigences sanitaires, de sécurité et d'étiquetage pour les aliments et boissons emballés, tandis que le MAPA établit les règles d'identité et de qualité des boissons et gère l'enregistrement des produits. Les exigences d'étiquetage nutritionnel prévues par l'ANVISA RDC 429/2020 (et les règles d'application associées) influencent la conception des emballages et les décisions de reformulation, en particulier pour les déclarations relatives au sucre et aux ingrédients, qui déterminent la communication en face avant de l'emballage.

Les fabricants doivent également satisfaire aux exigences de procédure et de documentation liées à l'enregistrement auprès du MAPA via le système SIPEAGRO, qui centralise l'enregistrement des produits pour les vins et boissons. En 2025, l'ANVISA a publié l'IN 344/2025 afin de rationaliser l'évaluation des demandes liées à l'alimentation en acceptant la documentation d'autorités étrangères équivalentes, tandis que la mise à jour des règles relatives aux matériaux cellulosiques en contact avec les aliments (RDC 979/2025) a accru l'importance de la conformité des emballages, en complément de la formulation des boissons et de la gestion des allégations.

Analyse de la chaîne de valeur

La chaîne de valeur du café RTD au Brésil débute par l'approvisionnement en café vert via des producteurs, des coopératives et des réseaux de négociants concentrés dans des origines traditionnelles telles que Sul de Minas, Parana et Bahia, puis se poursuit par la torréfaction et l'extraction. La fabrication de RTD ajoute des étapes spécifiques à la boisson, notamment l'extraction du café, l'assemblage avec des produits laitiers ou des alternatives, l'ajout d'édulcorants et d'arômes, et la stabilisation, suivis du conditionnement en PET, canettes, verre ou format aseptique. L'intégration de la torréfaction, de l'extraction et du remplissage aseptique au sein d'installations de boissons spécialisées constitue un levier d'efficacité clé pour le contrôle des délais et la constance de la qualité.

En aval, l'exécution de la chaîne du froid et du merchandising est centrale, car les formats en portion individuelle réfrigérés dépendent du transport réfrigéré et de la réfrigération en magasin, ce qui a tendance à favoriser le commerce moderne et les emplacements à fort trafic tels que les réseaux de commodités des stations-service et de commerces de proximité. Des organismes et conseils du secteur tels que l'ABIC (références de qualité et de pureté pour les produits du café) et le Cecafe (coordination de l'écosystème d'exportation, y compris des programmes de durabilité tels que le Programa Trabalho Sustentavel avec le MTE) jouent un rôle de facilitateurs pour l'alignement des normes et la crédibilité de l'approvisionnement, tandis que l'approvisionnement en ingrédients laitiers et les contraintes de réfrigération restent des points de blocage récurrents en dehors des principaux corridors urbains.

Paysage concurrentiel

Le marché brésilien du café prêt à boire présente une consolidation modérée, avec des investissements significatifs de la part des grandes entreprises. L'investissement de Nestlé de 1 milliard BRL d'ici 2026, l'engagement de Coca-Cola de 7 milliards BRL d'ici 2025 et les dépenses de PepsiCo de 1,2 milliard BRL en 2023 mettent en évidence les efforts des acteurs de grande envergure pour établir des lignes de production dédiées au café prêt à boire (RTD), élargir les réseaux de distribution et mettre en œuvre des campagnes marketing. Ces initiatives créent des obstacles pour les concurrents de plus petite taille souhaitant entrer sur le marché.

L'acquisition par JDE Peet's de l'activité café et thé de Maratá en janvier 2024 reflète une stratégie de consolidation par laquelle les grandes entreprises de café mondiales acquièrent des marques locales disposant de réseaux de distribution établis. Cette approche accélère l'entrée sur le marché et réduit le temps et les coûts nécessaires pour construire une notoriété de marque de manière organique. D'un autre côté, la fermeture de plus de 30 magasins par Starbucks Brésil et son retrait de six villes entre 2024 et 2025 démontre que la notoriété de la marque seule ne peut pas surmonter les inefficacités opérationnelles ou les coûts élevés de location commerciale. Cependant, Starbucks continue de maintenir ses revenus grâce à la distribution de produits prêts-à-boire (RTD) via les chaînes de pharmacies Drogal et les supermarchés, même si sa présence physique en magasin diminue.

Des opportunités existent dans les formulations de café prêt à boire (RTD) fonctionnel incluant des protéines, des adaptogènes, des nootropiques et des prébiotiques, répondant à la demande des consommateurs en matière de vigilance matinale et de productivité après-midi. De plus, les segments de café prêt à boire (RTD) à faible teneur en sucre et biologique s'alignent sur la réglementation d'étiquetage frontal de l'Agence nationale de surveillance sanitaire brésilienne (ANVISA) et sur la sensibilisation croissante des consommateurs à la santé. La place de marché interentreprises (B2B) BEES d'Ambev et le service de livraison directe aux consommateurs Ze Delivery fournissent des canaux de distribution numérique qui abaissent les barrières à l'entrée pour les marques émergentes de café prêt à boire (RTD). Ces plateformes permettent aux marques de plus petite taille d'atteindre les bars, restaurants et petits détaillants sans dépendre des relations traditionnelles avec les distributeurs.

Leaders du secteur brésilien du café prêt à boire (RTD)

Nestlé S.A.

The Coca-Cola Company

Starbucks Corporation

PepsiCo Inc.

WOW! Nutrition

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à développer des propositions de café RTD répondant aux exigences croissantes de transparence et de conformité tout au long de la chaîne d'approvisionnement du café. En février 2026, la CONAB a lancé la Plataforma Parque Cafeeiro pour cartographier les zones de culture du café et soutenir la traçabilité et la vérification de l'absence de déforestation, en lien avec les réglementations environnementales de l'UE. Cette initiative crée une base de données plus claire que les marques peuvent utiliser pour la narration d'origine et l'approvisionnement conforme du café RTD de marque, en particulier pour un positionnement premium et biologique.

Les espaces blancs en matière de distribution et de format restent visibles au Brésil en dehors des corridors réfrigérés les plus solides, ce qui maintient la pertinence du café RTD à conservation ambiante (aseptique/UHT) et des circuits hybrides (vente en ligne et plateformes B2B) pour la mise à l'échelle de l'assortiment. Les signes d'un accent mis sur la capacité industrielle soutiennent également la productisation plus large du café en formats prêts à consommer : Nestle a évoqué en 2026 l'activité de son usine industrielle d'Araras, dans l'État de Sao Paulo, renforçant le rôle des grands pôles de transformation du café intégrés capables d'alimenter les pipelines d'innovation RTD, notamment les reformulations aromatiques, fonctionnelles et à teneur réduite en sucre, tout en soutenant une disponibilité plus large sur les canaux hors domicile.

Développements récents du secteur

- Avril 2026 : Nestle Brasil a mis en avant un plan 2026 construit autour d'expéditions de café soluble plus importantes, l'usine industrielle d'Araras dans l'État de Sao Paulo étant positionnée comme un pôle de production clé. Bien qu'articulée autour des formats solubles, cette initiative renforce la transformation en amont et l'échelle industrielle susceptibles de soutenir les portefeuilles de produits de café prêts à consommer et d'élargir la disponibilité dans le commerce de détail brésilien.

- Décembre 2025 : Oxxo (FEMSA) a introduit la marque de café Andatti dans son réseau brésilien de 564 magasins, après une expansion de 184 emplacements au cours de l'année précédente. Cela a accru la présence dédiée en rayon et en réfrigérateur pour les boissons au café à emporter dans le commerce de proximité, améliorant la dynamique d'essai et d'achat répété dans les corridors urbains.

- Avril 2024 : Nestle a lancé le café RTD Nescafe au Brésil dans les variantes latte, cappuccino et mocha, avec des notes de chocolat et de caramel. Ce lancement a ancré le café RTD comme une option premium accessible en portion individuelle et s'est aligné sur l'orientation d'investissement de l'entreprise en matière de distribution métropolitaine et de points de vente hors domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits de café prêt à boire préparés, emballés et vendus au Brésil pour une consommation immédiate, généralement sous forme de portions individuelles telles que des canettes et des bouteilles, à travers les canaux de vente au détail et en ligne.

Exclusions du périmètre : il n'inclut pas le café sec (grains, moulu, capsules) ni le café servi et préparé sur place dans les cafés et la restauration.

Aperçu de la segmentation

- Par type

- Café cold brew

- Café glacé

- Autre café prêt à boire (RTD)

- Par type d'emballage

- Bouteilles PET

- Bouteilles en verre

- Canette métallique

- Emballages aseptiques (tetra pak, cartons, sachets)

- Autres

- Par canal de distribution

- Commerce de proximité

- Commerce de détail

- Supermarché/Hypermarché

- Magasins de proximité

- Magasins spécialisés

- Vente au détail en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour garder les définitions alignées sur la manière dont les boissons emballées sont suivies au Brésil. Nous nous sommes appuyés sur des statistiques publiques et des sources de référence telles que les séries économiques et d'inflation du gouvernement brésilien pour la normalisation des prix, les statistiques commerciales et douanières pour les intrants dérivés du café, et les règles d'étiquetage des aliments et boissons publiées par les régulateurs pour comprendre ce qui est vendu en tant que café RTD emballé.

Pour éviter de construire des hypothèses dans le vide, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs pour les portefeuilles de boissons, les sites web des associations, ainsi que la couverture médiatique fiable sur les lancements de RTD et les évolutions d'emballage. Nous avons également consulté des articles évalués par des pairs traitant de la consommation de boissons réfrigérées et des tendances de reformulation, afin de corroborer le comportement au niveau de la catégorie. Le cas échéant, des abonnements payants ont été utilisés uniquement pour les données financières et de veille des entreprises, en complément de la veille actualités et financières générale et des bases de brevets pour repérer les signaux d'innovation produit et emballage. Ce sont des exemples illustratifs, et d'autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification tout au long des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement comptabilisé comme café RTD au Brésil, ainsi que sur le test de robustesse des intrants clés qui déterminent la valeur, tels que la répartition par canal, les tailles de conditionnement et les niveaux de prix. Nous avons échangé avec un mélange de répondants côté marques et côté distribution, y compris des perspectives issues des canaux de détail et spécialisés, afin de corriger les intrants documentaires lorsque le marché se comporte différemment selon les principaux États et les cohortes de revenus.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 15 % | Managers : 51 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement part d'une reconstruction descendante de la demande de café RTD au Brésil, en reliant les signaux de consommation de boissons emballées à la dynamique des ventes par canal de distribution, puis en convertissant ce pool de demande en valeur à l'aide de fourchettes de prix observées. Une fois cette vision centrale établie, des vérifications ascendantes sélectives sont effectuées à l'aide de points de prix échantillonnés au niveau du conditionnement sur les canaux clés, ainsi qu'une consolidation par fournisseur et par marque pour les références les plus visibles. Ces vérifications sont utilisées pour ajuster tout surcomptage ou sous-comptage.

Les intrants importants sur ce marché comprennent la répartition des formats en portion individuelle (canette contre bouteille), la taille moyenne du conditionnement, la disponibilité de la chaîne du froid et le placement en rayon pour le RTD réfrigéré, la répartition entre supermarchés et commerces spécialisés, ainsi que les évolutions de prix liées à l'inflation et à l'intensité promotionnelle. Nous suivons également l'évolution de la répartition par type de produit, par exemple le cold brew par rapport aux autres styles de café RTD, car l'échelle de prix et la vélocité peuvent varier selon le format.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur un lissage simple de séries temporelles sur les indicateurs de demande de base, puis modérées en fonction des attentes des personnes interrogées concernant l'expansion de la distribution, le rythme d'innovation et le comportement des prix. Lorsque la visibilité ascendante est faible pour les marques régionales plus petites, les écarts sont traités en appliquant des fourchettes de vélocité au niveau du canal à la présence en rayon estimée, puis en recontrôlant les totaux par rapport au pool de demande global.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers plusieurs contrôles indépendants, notamment des tests de cohérence de la répartition par canal, un examen de la progression des prix et une vérification du caractère raisonnable de la croissance d'une année sur l'autre par rapport aux évolutions connues de la catégorie. Lorsqu'une ligne semble incohérente, l'hypothèse sous-jacente est rouverte, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'une évolution réelle ou d'un artefact de données.

Avant validation finale, le modèle est examiné par étapes, d'abord au niveau des intrants puis au niveau de l'ensemble du marché, afin que les définitions et les calculs restent alignés. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des changements significatifs surviennent en matière de réglementation, d'emballage ou de distribution. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché brésilien du café prêt à boire (RTD) par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour le café RTD au Brésil peuvent sembler très éloignées les unes des autres, car l'ensemble de produits comptabilisés n'est pas toujours le même, et parce que les hypothèses de tarification et de canal sont appliquées différemment. Des différences apparaissent également lorsqu'un éditeur s'appuie sur la valeur au détail tandis qu'un autre intègre des catégories adjacentes plus larges de boissons prêtes à boire au café.

L'écart principal provient du fait que les boissons prêtes à boire aromatisées au café au sens large sont ou non incluses dans le total, et dans le modèle de Mordor Intelligence, seul le café RTD emballé et prêt à consommer vendu en portions individuelles via des canaux de vente au détail et en ligne définis est comptabilisé. Dans cette approche, les prix sont normalisés à l'année indiquée avant l'établissement des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,44 millions USD (2025) | |

| Éditeur du secteur A | 513,16 millions USD (2025) | Cette estimation semble utiliser un ensemble d'inclusion beaucoup plus large et capture probablement des boissons café prêtes à boire adjacentes au-delà de la définition restreinte du café RTD en portion individuelle, ce qui peut inflater la base de valeur même si la couverture des canaux semble similaire. |

| Éditeur de marché B | 1,40 milliard USD (2023) | Ce chiffre bien plus élevé est cohérent avec un périmètre plus large et une année de base antérieure, où la valeur au détail peut inclure des catégories supplémentaires d'utilisateurs finaux ou de boissons et peut appliquer des échelles de prix ou un calendrier de devises différents, non alignés sur un comptage strictement comparable du café RTD seul. |

L'écart s'explique principalement par le périmètre et l'année de base des prix plutôt que par un véritable désaccord sur la direction de la tendance. En maintenant les intrants liés à des formats de conditionnement observables, à la répartition par canal et à une tarification spécifique à l'année, le chiffre obtenu reste plus facile à reproduire et à actualiser lorsque de nouveaux lancements ou évolutions de canaux surviennent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché brésilien du café prêt à boire en 2026 ?

La taille du marché brésilien du café prêt à boire est de 7,1 millions USD en 2026 et devrait atteindre 11,54 millions USD d'ici 2031.

Quel type connaît la croissance la plus rapide au sein de ce segment de boissons ?

Le café cold brew devrait se développer à un TCAC de 11,37 % entre 2026 et 2031, surpassant le café glacé et les autres formats prêts-à-boire.

Quelle est la part des canaux de commerce de détail ?

Les canaux de commerce de détail captent 69,78 % de la valeur 2025 et devraient croître à un TCAC de 10,87 % grâce à la hausse du commerce électronique et des ventes en magasins de proximité.

Pourquoi les canettes métalliques gagnent-elles en popularité ?

Les canettes métalliques combinent une recyclabilité totale, un refroidissement rapide et une esthétique de boisson énergétique, générant un TCAC de 11,42 % d'ici 2031.

Dernière mise à jour de la page le: