Taille et Part du Marché du Beurre de Karité en Afrique de l'Ouest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

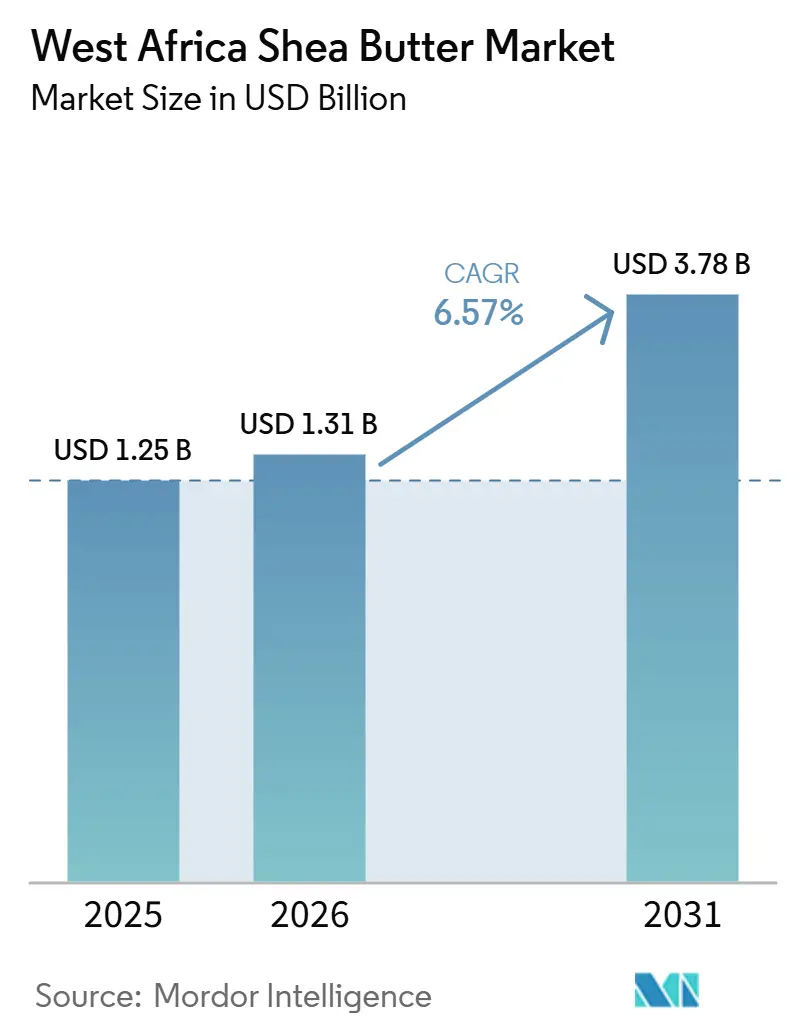

| Taille du marché de l'année de base (2025) | 1.25 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.57% CAGR |

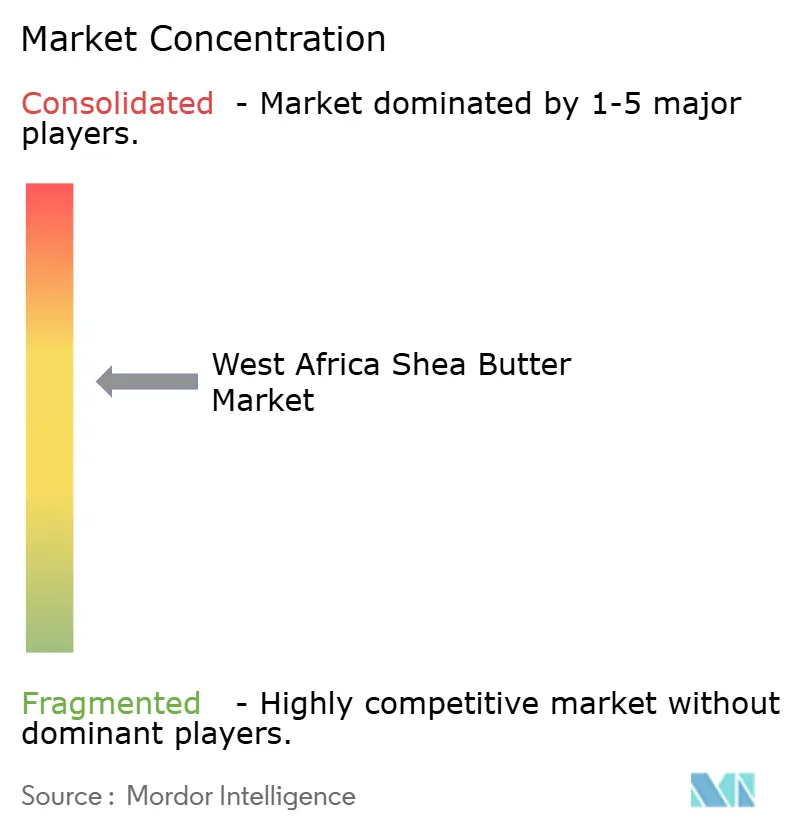

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Beurre de Karité en Afrique de l'Ouest par Mordor Intelligence

La taille du marché du beurre de karité en Afrique de l'Ouest était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,31 milliard USD en 2026 pour atteindre 3,78 milliards USD d'ici 2031, à un CAGR de 6,57 % durant la période de prévision (2026-2031). Le marché du beurre de karité en Afrique de l'Ouest bénéficie du soutien d'acheteurs mondiaux qui se tournent vers des ingrédients d'origine végétale aussi bien dans les cosmétiques que dans les applications alimentaires, ce qui élargit la base de la demande au-delà de son usage traditionnel dans les soins de la peau. La demande s'est également renforcée après que le choc d'approvisionnement en cacao en 2024 et 2025 a poussé les fabricants de confiserie à utiliser plus activement des équivalents de beurre de cacao dérivés du karité pour protéger les marges des produits et maintenir la cohérence de la texture. Le marché du beurre de karité en Afrique de l'Ouest est également reconfiguré par les contrôles à l'exportation des noix de karité brutes dans les principaux pays producteurs, qui favorisent davantage de valeur ajoutée dans les marchés d'origine et modifient l'équilibre entre les exportations de noix et les exportations de beurre. L'approvisionnement certifié et traçable devient de plus en plus important car les grands acheteurs ont désormais besoin de preuves plus claires en matière de durabilité, de pratiques de collecte sauvage et de visibilité de la chaîne d'approvisionnement, notamment en Europe. La variabilité climatique demeure une contrainte pour le marché du beurre de karité en Afrique de l'Ouest, car les saisons des pluies irrégulières et la longue période de maturité des karités limitent la rapidité avec laquelle l'offre peut répondre à une demande mondiale plus forte.

Principaux Enseignements du Rapport

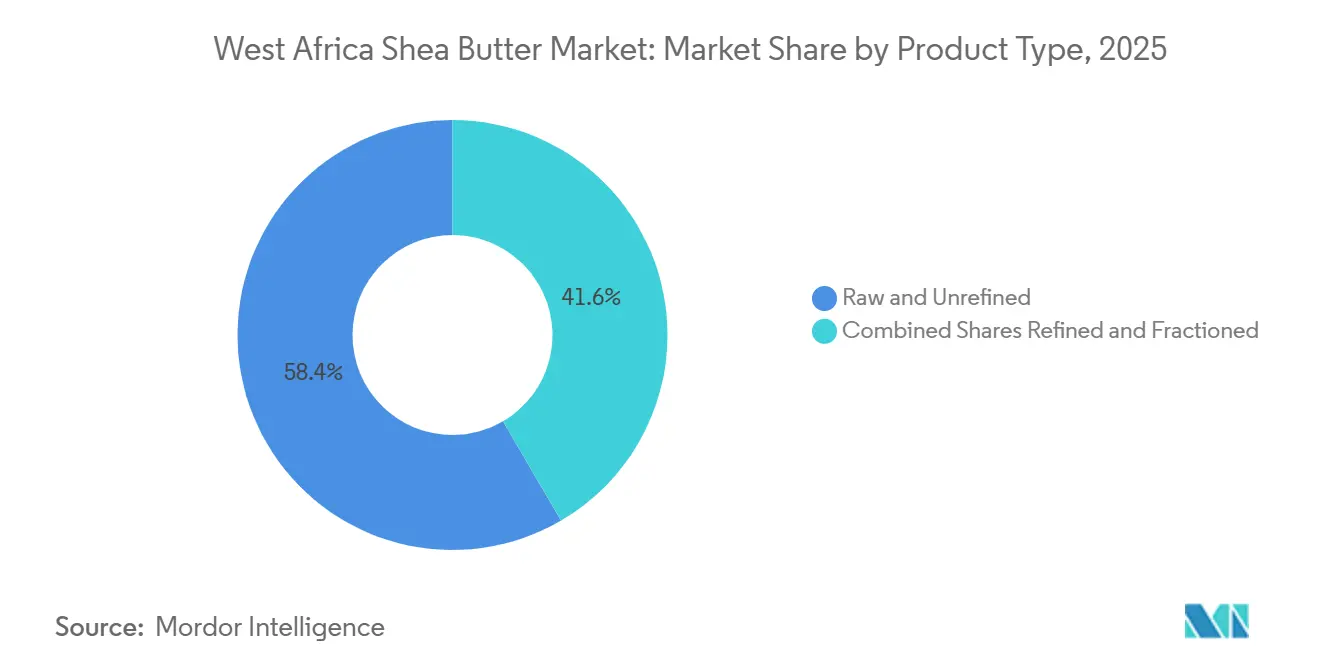

- Par type, le beurre de karité brut et non raffiné détenait 58,42 % de la part du marché du beurre de karité en Afrique de l'Ouest en 2025, tandis que le non raffiné devrait se développer à un CAGR de 8,21 % jusqu'en 2031.

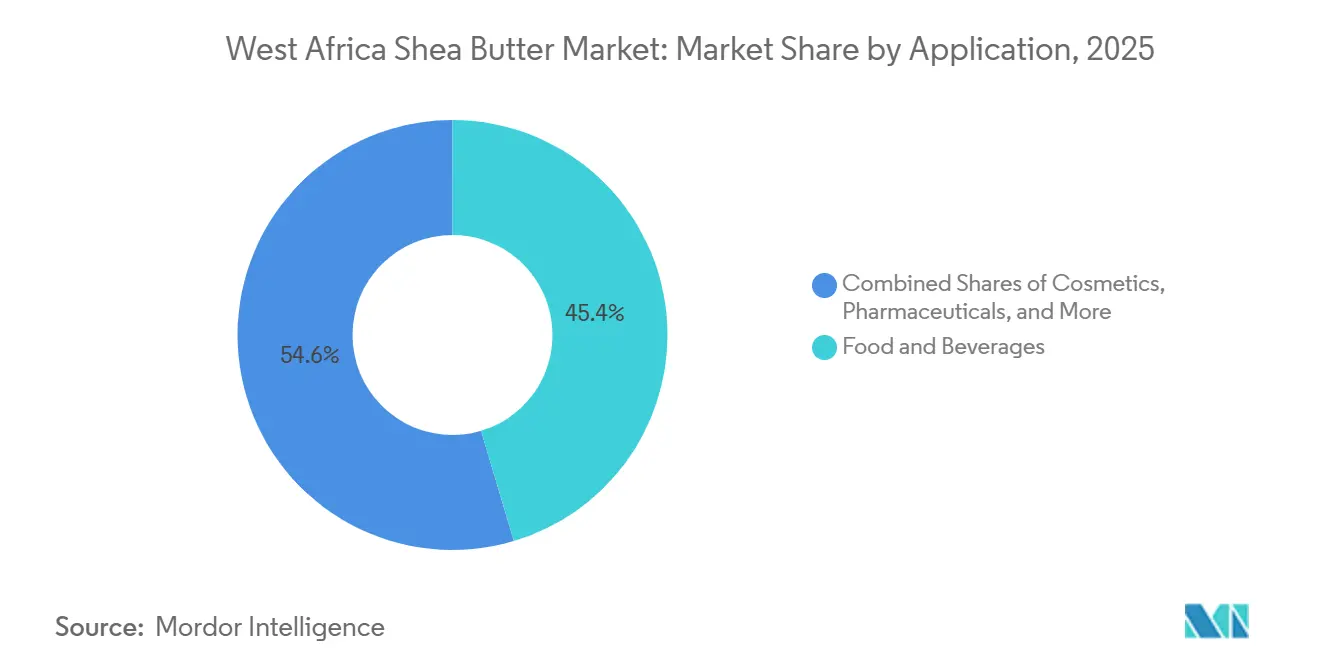

- Par application, l'alimentation et les boissons représentaient 45,38 % de la taille du marché du beurre de karité en Afrique de l'Ouest en 2025, tandis que les cosmétiques et les soins personnels devraient croître à un CAGR de 7,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Beurre de Karité en Afrique de l'Ouest

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Formulations Cosmétiques à Étiquette Claire et d'Origine Végétale | +1.5% | Mondial, porté par l'UE et l'Amérique du Nord avec une adoption croissante en APAC | Moyen terme (2-4 ans) |

| Demande d'Équivalents de Beurre de Cacao dans la Confiserie et la Transformation Alimentaire | +1.2% | UE et Amérique du Nord, avec des retombées vers les pôles de confiserie en APAC | Moyen terme (2-4 ans) |

| Localisation de la Transformation et Rétention de la Valeur dans les Marchés d'Origine | +1.0% | Ghana, Nigeria, Burkina Faso | Long terme (≥ 4 ans) |

| Prime de Traçabilité pour l'Approvisionnement Certifié d'Afrique de l'Ouest | +0.8% | UE, Royaume-Uni, Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence pour les Matières Premières Durables et Éthiquement Sourcées | +0.7% | Mondial, concentré dans l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Amélioration de la Fermentation en Fosse et des Presses Mécanisées Stimulant la Qualité de l'Offre | +0.5% | Afrique de l'Ouest, notamment Ghana, Burkina Faso, Nigeria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Formulations Cosmétiques à Étiquette Claire et d'Origine Végétale

Le marché du beurre de karité en Afrique de l'Ouest bénéficie d'une évolution régulière des marques de soins de la peau et des cheveux vers des listes d'ingrédients plus simples et des intrants d'origine végétale. Les acheteurs en Europe et en Amérique du Nord utilisent davantage de beurre de karité car le matériau non raffiné conserve des alcools triterpéniques, des tocophérols et des composés phénoliques qui soutiennent l'hydratation et les performances anti-inflammatoires dans les produits finis. Cela rend le karité non raffiné plus difficile à remplacer au même coût par des émollients synthétiques lorsque les marques souhaitent à la fois des performances fonctionnelles et un discours sur les ingrédients naturels. Ce changement modifie également le comportement d'achat car les marques demandent désormais un approvisionnement certifié et traçable plutôt qu'un matériau de qualité standard, ce qui réduit la disponibilité sur le marché ouvert et favorise les programmes d'approvisionnement sous contrat[1]Source : Centre for the Promotion of Imports, « Le potentiel du marché européen pour le beurre de karité Nilotica », CBI, cbi.eu. Le marché du beurre de karité en Afrique de l'Ouest connaît donc une demande plus forte non seulement en volume, mais aussi pour des grades premium portant des références claires en matière de durabilité et d'approvisionnement.

Demande d'Équivalents de Beurre de Cacao dans la Confiserie et la Transformation Alimentaire

Le marché du beurre de karité en Afrique de l'Ouest est également soutenu par la montée en puissance des équivalents de beurre de cacao à base de karité dans la confiserie et la transformation alimentaire. Les tensions sur l'approvisionnement en cacao en Afrique de l'Ouest ont fortement fait monter les prix du beurre de cacao en 2024 et 2025, ce qui a poussé les fabricants à rechercher des alternatives techniquement fiables capables de maintenir la texture et la qualité des produits. Des recherches publiées dans Food Biophysics ont montré que les mélanges de stéarine de beurre de karité peuvent maintenir la teneur en matières grasses solides et les propriétés sensorielles à des ratios de substitution contrôlés, ce qui soutient une utilisation commerciale plus large dans les applications chocolatières. La FDA a renforcé cette dynamique de demande lorsqu'elle a émis une lettre « No Questions » GRAS en juillet 2024 pour la stéarine de karité, rouvrant ainsi une voie de croissance réglementée sur le marché alimentaire nord-américain après une longue interruption[2]Source : U.S. Food and Drug Administration, « GRAS Notice Inventory, Shea Stearin », FDA, fda.gov. Le marché du beurre de karité en Afrique de l'Ouest tire le plus grand bénéfice de ce changement chez les transformateurs capables de produire des grades raffinés et fractionnés, notamment la stéarine, selon des normes alimentaires.

Localisation de la Transformation et Rétention de la Valeur dans les Marchés d'Origine

Le marché du beurre de karité en Afrique de l'Ouest est modifié par des mesures politiques visant à conserver davantage de valeur dans les pays producteurs. Les gouvernements de plusieurs marchés producteurs ont restreint ou découragé les exportations de noix brutes depuis fin 2024, ce qui reflète une préférence claire pour l'exportation de beurre transformé plutôt que de noix à faible valeur ajoutée[3]Source : PBS NewsHour, « Le Nigeria interdit les exportations de noix de karité brutes utilisées pour les produits cosmétiques », PBS NewsHour, pbs.org. Cette orientation politique encourage de nouveaux investissements dans les raffineries, l'entreposage, la logistique et les compétences dans les pays d'origine, notamment au Ghana et au Nigeria. L'accord signé par AAK en février 2026 avec le ministère de l'Alimentation et de l'Agriculture du Ghana a ajouté 90 millions USD à cette transition et a lié l'investissement à la transformation locale, aux infrastructures de la chaîne d'approvisionnement et au développement des compétences. Le marché du beurre de karité en Afrique de l'Ouest devrait récompenser les acheteurs entretenant des relations d'approvisionnement à long terme, car l'accès ponctuel aux noix brutes devient moins fiable à mesure que davantage d'extraction de beurre se produit près de l'origine.

Prime de Traçabilité pour l'Approvisionnement Certifié d'Afrique de l'Ouest

Le marché du beurre de karité en Afrique de l'Ouest évolue vers une prime plus visible pour l'approvisionnement traçable et certifié. Les acheteurs demandent des normes qui vont au-delà d'une simple revendication de commerce équitable et incluent la preuve de pratiques de récolte sauvage, de gestion environnementale et de traçabilité au niveau du produit. La certification FairWild est devenue plus importante après que le programme Kolo Nafaso d'AAK a obtenu ce statut en octobre 2025, et l'accréditation a ensuite été étendue au portefeuille d'émollients à base de karité pour soins personnels de l'entreprise en mars 2026. Cela soutient un niveau d'approvisionnement à plus haute valeur ajoutée car les grades certifiés peuvent aider les acheteurs à répondre aux besoins de divulgation des sources tout en soutenant les allégations de produits dans les cosmétiques et les soins personnels. Le marché du beurre de karité en Afrique de l'Ouest connaît donc une concurrence plus forte pour les réseaux d'approvisionnement organisés capables de relier les collectrices, les coopératives, les transformateurs et les acheteurs à l'exportation au sein d'une chaîne auditable unique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions à l'Exportation de Noix Brutes Perturbant les Flux Commerciaux | -0.7% | Ghana, Nigeria, Burkina Faso, Mali, Côte d'Ivoire, Togo | Court terme (≤ 2 ans) |

| Tensions Saisonnières sur l'Offre et Longs Cycles de Maturité du Karité | -0.5% | Afrique de l'Ouest, dans l'ensemble des pays producteurs | Long terme (≥ 4 ans) |

| Incohérence de la Qualité et Adultération dans les Réseaux de Collecte Fragmentés | -0.4% | Nigeria, Mali, Togo | Moyen terme (2-4 ans) |

| Coût Élevé de Conformité aux Normes Biologiques, de Commerce Équitable et de Sécurité Alimentaire | -0.3% | Mondial, avec une charge concentrée en Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'Exportation de Noix Brutes Perturbant les Flux Commerciaux

Le marché du beurre de karité en Afrique de l'Ouest est confronté à des perturbations à court terme car les restrictions à l'exportation de noix brutes progressent plus vite que la capacité de transformation locale dans plusieurs pays. L'interdiction d'exportation du Nigeria illustre clairement le problème principal car la politique visait à soutenir la transformation nationale, mais sa mise en œuvre précoce a laissé de nombreuses collectrices avec moins d'acheteurs immédiats pendant la saison de récolte. Cela augmente le risque d'approvisionnement pour les acheteurs internationaux qui dépendaient auparavant d'achats flexibles de noix pour les transformer ensuite en dehors de la région. Cela augmente également les besoins en fonds de roulement car les acheteurs ont désormais besoin de contrats à plus long terme pour l'approvisionnement en beurre plutôt que d'achats de noix sur le marché ouvert. Le marché du beurre de karité en Afrique de l'Ouest restera exposé à cette pression jusqu'à ce que de nouvelles capacités d'extraction et de raffinage puissent absorber une plus grande part des récoltes locales en temps réel.

Tensions Saisonnières sur l'Offre et Longs Cycles de Maturité du Karité

Le marché du beurre de karité en Afrique de l'Ouest reste également limité par la biologie du karité et par la volatilité météorologique dans toute la zone karitière. Les karités ont généralement besoin de 15 à 20 ans avant d'atteindre leur maturité de production, ce qui signifie que l'offre ne peut pas s'étendre rapidement même lorsque la demande s'améliore. Les saisons des pluies irrégulières affectent déjà le développement des noix et le calendrier des récoltes, ce qui réduit la prévisibilité annuelle de l'offre et augmente les fluctuations saisonnières des prix pour les acheteurs qui dépendent des volumes au comptant. Cela est important car le modèle de production en parc ne permet pas le type d'expansion rapide de type plantation observé dans d'autres huiles tropicales. Le marché du beurre de karité en Afrique de l'Ouest devrait donc continuer à voir une concurrence accrue pour les contrats d'approvisionnement plurisaisonniers, les acheteurs cherchant à se protéger des pénuries saisonnières répétées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Forme Brute Conserve sa Valeur, le Fractionnement Élargit les Usages

Le beurre de karité brut et non raffiné détenait 58,42 % de la valeur du marché en 2025, ce qui en faisait le type le plus important sur le marché du beurre de karité en Afrique de l'Ouest. Cette position dominante reflète une demande soutenue des acheteurs en cosmétiques qui souhaitent le profil insaponifiable complet car il soutient les fonctions émollientes, antioxydantes et de barrière cutanée qui sont réduites par un traitement plus intensif. Le matériau raffiné est également le type à la croissance la plus rapide, la taille du marché du beurre de karité en Afrique de l'Ouest pour ce segment devant augmenter à un CAGR de 8,21 % jusqu'en 2031. Cette combinaison d'échelle et de croissance montre que les acheteurs traitent le karité non raffiné à la fois comme un matériau de volume et comme un ingrédient premium lié au positionnement naturel et à un approvisionnement traçable.

Le beurre de karité raffiné sert des applications où la couleur, l'odeur et la cohérence de qualité alimentaire importent davantage qu'un profil naturel complet. Cela le maintient pertinent dans la confiserie, les bases cosmétiques neutres et d'autres usages où les performances techniques doivent rester stables sur de grands lots. Le karité fractionné est devenu plus important car la stéarine est utilisée plus activement dans les formulations d'équivalents de beurre de cacao, et des recherches publiées soutiennent sa compatibilité fonctionnelle à des ratios de mélange contrôlés. Le marché du beurre de karité en Afrique de l'Ouest crée donc davantage de valeur pour les transformateurs capables de gérer l'extraction, le raffinage et le fractionnement près de l'origine plutôt que d'expédier des matières premières à faible valeur ajoutée à l'étranger.

Par Application : L'Alimentation Soutient le Volume, les Cosmétiques Stimulent la Demande Premium

L'alimentation et les boissons représentaient 45,38 % de la valeur de 2025, ce qui en faisait la principale application sur le marché du beurre de karité en Afrique de l'Ouest. Le segment bénéficie d'une forte demande de karité raffiné et fractionné, notamment dans la confiserie, où la substitution du beurre de cacao est devenue plus attractive après que la pression sur les prix du cacao s'est intensifiée en 2024 et 2025. La taille du marché du beurre de karité en Afrique de l'Ouest pour la production raffinée et fractionnée liée à l'alimentation devrait rester importante car cette application absorbe de grands volumes commerciaux. L'usage pharmaceutique est plus modeste, mais il soutient toujours les investissements dans de meilleurs systèmes de sécurité alimentaire et de qualité, les acheteurs demandant des intrants excipients et à usage topique plus contrôlés.

Les cosmétiques et les soins personnels constituent l'application à la croissance la plus rapide sur le marché du beurre de karité en Afrique de l'Ouest, avec un CAGR de 7,77 % jusqu'en 2031. Les marques utilisent le karité de manière plus délibérée comme ingrédient fonctionnel principal dans les soins de la peau, des cheveux et des lèvres plutôt que comme huile porteuse de fond. Cela favorise les grades non raffinés certifiés car les circuits cosmétiques premium demandent de plus en plus la conformité FairWild, Fairtrade ou biologique lors de l'approvisionnement en Afrique de l'Ouest. L'usage industriel reste plus modeste, mais il offre toujours un débouché pour les fractions de stéarine et d'oléine issues d'une activité de transformation plus large.

Analyse Géographique

Le Ghana détient la position concurrentielle la plus solide sur le marché du beurre de karité en Afrique de l'Ouest car il combine capacité de transformation, organisation des exportations et une large base de certification. Le pays dispose également de l'un des systèmes coopératifs les plus développés de la région, ce qui aide les acheteurs mondiaux à sécuriser un approvisionnement traçable grâce à des programmes d'approvisionnement structurés. L'orientation politique du Ghana soutient désormais une production à plus forte valeur ajoutée car le gouvernement a soutenu une transformation locale plus importante et signé un accord de 90 millions USD avec AAK pour soutenir les usines, la logistique, l'entreposage et le développement des compétences. Cela fait du Ghana une origine privilégiée pour l'approvisionnement en soins personnels et en qualité alimentaire. Le marché du beurre de karité en Afrique de l'Ouest devrait continuer à considérer le Ghana comme l'origine la plus équilibrée entre certification premium et mise à l'échelle industrielle.

Le Nigeria dispose de la plus grande couverture de karités et de l'une des plus grandes bases de récolte de la région, mais pendant de nombreuses années, il a capturé une valeur transformée limitée de cette position PBS.ORG. L'interdiction d'exportation introduite en août 2025 visait à changer ce schéma en forçant une plus grande conversion locale des noix en beurre et autres formes transformées. Ce changement crée des opportunités pour les transformateurs, mais il crée également un risque à court terme pour les collectrices lorsque la capacité de transformation et la demande au niveau de l'exploitation n'augmentent pas au même rythme. Le Burkina Faso reste important en raison de sa solide base coopérative et de son rôle de longue date dans l'approvisionnement certifié en karité pour les circuits d'exportation premium.

Le Mali et la Côte d'Ivoire restent des origines d'appoint importantes sur le marché du beurre de karité en Afrique de l'Ouest car tous deux influencent la disponibilité régionale et les décisions de routage des acheteurs. Les restrictions politiques continues du Mali et sa structure commerciale enclavée ajoutent de la complexité pour les exportateurs qui dépendent de l'agrégation transfrontalière et des liaisons de transport. La Côte d'Ivoire est importante pour une raison différente car elle est proche de la chaîne de valeur du cacao, ce qui lui confère une pertinence stratégique lorsque le karité est utilisé dans des applications d'équivalents de beurre de cacao. Les origines plus modestes comme le Togo et le Bénin restent attractives pour les acheteurs de niche qui ont besoin d'un approvisionnement traçable et premium en petits lots, mais la pression climatique dans toute la zone karitière continuera de limiter la rapidité avec laquelle la production régionale peut augmenter.

Paysage Concurrentiel

Le marché du beurre de karité en Afrique de l'Ouest présente une couche de transformation et d'exportation modérément consolidée, tandis que la couche de collecte reste très fragmentée entre des millions de femmes rurales travaillant à travers des coopératives et des agrégateurs locaux. Cette structure donne un avantage aux transformateurs mondiaux car ils peuvent combiner financement, systèmes de certification et relations d'approvisionnement direct d'une manière que les entrants plus modestes peinent à égaler. AAK, Cargill et Bunge restent des points de référence centraux sur le marché du beurre de karité en Afrique de l'Ouest car l'échelle, les relations avec les acheteurs et les infrastructures d'origine comptent autant que la pure qualité du produit dans ce secteur. L'écart concurrentiel est le plus visible au milieu de la chaîne, où les groupes artisanaux manquent souvent du capital et des équipements nécessaires pour passer à une extraction et un raffinage à plus grande échelle. Cela laisse de la place pour les acteurs capables de construire une transformation régionale organisée tout en restant proches des réseaux d'approvisionnement coopératifs.

AAK a pris l'une des positions stratégiques les plus claires sur le marché du beurre de karité en Afrique de l'Ouest grâce à son réseau d'approvisionnement Kolo Nafaso, ses travaux de certification liés au FairWild et le plan d'investissement de 90 millions USD au Ghana annoncé en 2026. Manorama Industries a également cherché à approfondir sa présence à l'origine grâce à son accord d'août 2025 avec le Burkina Faso pour une nouvelle usine de transformation. L'Occitane a maintenu une stratégie différente mais tout aussi importante en renforçant les relations coopératives à long terme au Burkina Faso qui soutiennent l'approvisionnement en commerce équitable et le positionnement de marque lié à la communauté. Ces mouvements montrent que les entreprises ne se font pas concurrence uniquement sur le prix d'achat, mais aussi sur l'accès, la traçabilité et la fiabilité de l'approvisionnement à l'origine.

La technologie devient de plus en plus importante sur le marché du beurre de karité en Afrique de l'Ouest car le rendement, la cohérence et la traçabilité affectent désormais directement la compétitivité. Des recherches de l'Université de Liège montrent de grandes différences entre l'extraction traditionnelle et les méthodes d'extraction mécanique améliorée ou assistée, ce qui signifie que la technologie de transformation peut modifier de manière significative l'économie de la production de beurre. Les entreprises d'ingrédients en aval telles que Croda contribuent également à déplacer la valeur au-delà du beurre de base en intégrant le karité dans des portefeuilles d'ingrédients cosmétiques à marges plus élevées. Le marché du beurre de karité en Afrique de l'Ouest devrait donc continuer à récompenser les entreprises qui combinent relations à l'origine, capacité de transformation et positionnement de produits premium dans un modèle intégré unique.

Leaders du Secteur du Beurre de Karité en Afrique de l'Ouest

AAK AB

Cargill, Incorporated

Fuji Oil Holdings Inc.

BASF SE

Olvea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : AAK a étendu la certification FairWild, obtenue au niveau du programme en octobre 2025, à l'ensemble de son portefeuille d'émollients à base de karité pour soins personnels, permettant aux clients d'appliquer des allégations FairWild vérifiées dans les communications aux consommateurs pour les options de chaîne d'approvisionnement ségrégées et en masse.

- Février 2026 : AAK a signé un protocole d'accord de 90 millions USD avec le ministère de l'Alimentation et de l'Agriculture du Ghana pour investir dans la transformation locale du karité, étendre le programme Kolo Nafaso à plus de 300 000 collectrices, créer une académie d'innovation pour le développement des compétences des PME, et améliorer les infrastructures logistiques et d'entreposage.

- Août 2025 : Manorama Industries Limited a signé un protocole d'accord avec le gouvernement du Burkina Faso pour établir une nouvelle usine de transformation des noix de karité et des noyaux de mangue par l'intermédiaire d'une filiale en propriété exclusive, Manorama Burkina Industries SA, dans le cadre d'une stratégie plus large d'intégration en amont ancrée en Afrique.

Périmètre du Rapport sur le Marché du Beurre de Karité en Afrique de l'Ouest

| Brut / Non Raffiné |

| Raffiné |

| Fractionné (stéarine, oléine) |

| Alimentation et Boissons |

| Cosmétiques et Soins Personnels |

| Produits Pharmaceutiques |

| Industriel (bio-lubrifiants, bougies, etc.) |

| Par Type | Brut / Non Raffiné |

| Raffiné | |

| Fractionné (stéarine, oléine) | |

| Par Application | Alimentation et Boissons |

| Cosmétiques et Soins Personnels | |

| Produits Pharmaceutiques | |

| Industriel (bio-lubrifiants, bougies, etc.) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du beurre de karité en Afrique de l'Ouest en 2026 et en 2031 ?

Le marché du beurre de karité en Afrique de l'Ouest s'élevait à 1,31 milliard USD en 2026 et devrait atteindre 3,78 milliards USD d'ici 2031 à un CAGR de 6,57 %.

Quel type génère le plus de revenus et quel type connaît la croissance la plus rapide ?

Le brut et non raffiné était en tête avec 58,42 % de la valeur de 2025, et le non raffiné est également le type à la croissance la plus rapide avec un CAGR de 8,21 % jusqu'en 2031.

Pourquoi l'alimentation et les boissons sont-elles importantes pour les fournisseurs de beurre de karité ?

L'alimentation et les boissons représentaient 45,38 % de la valeur de 2025 car le karité raffiné et fractionné est davantage utilisé dans la confiserie, notamment après que la pression sur les prix du cacao a accru l'intérêt pour la substitution.

Quels pays comptent le plus dans la chaîne d'approvisionnement régionale ?

Le Ghana reste le principal pôle de transformation et de certification, le Nigeria dispose de la plus grande base de ressources et d'une dynamique plus forte de transformation nationale, et le Burkina Faso reste important pour un approvisionnement premium basé sur les coopératives.

Dernière mise à jour de la page le: