Taille et Part du Marché des Dynamomètres de Châssis Automobiles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

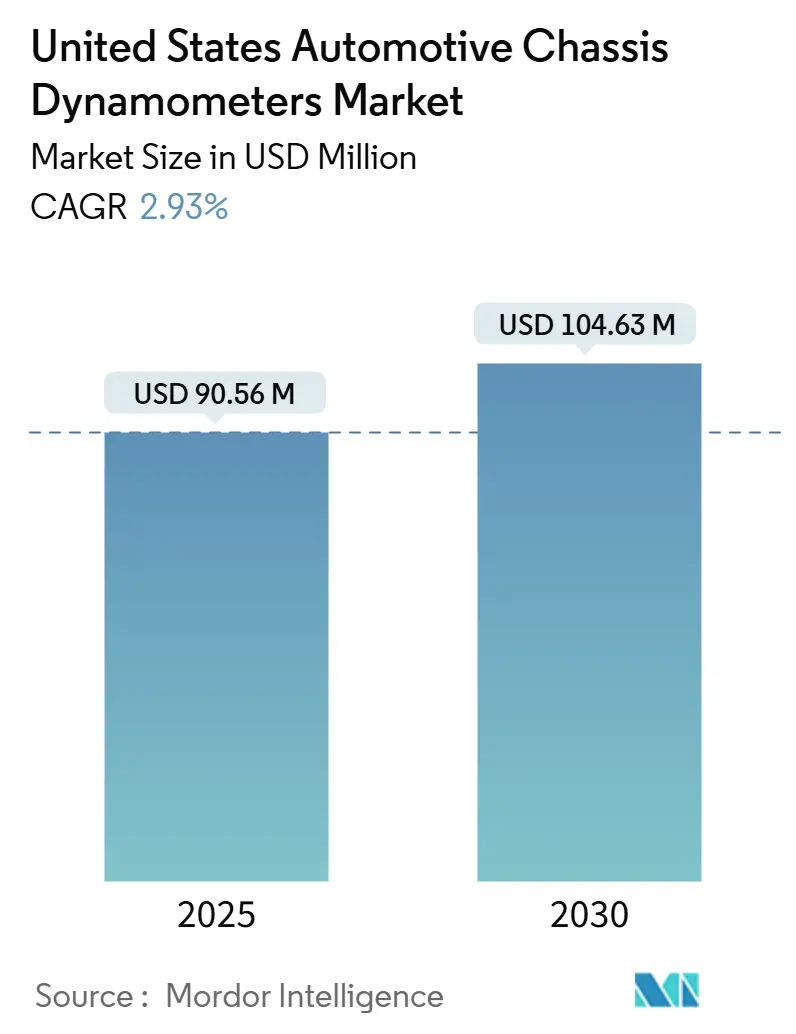

| Taille du Marché (2025) | 90.56 Millions de dollars américains |

| Taille du Marché (2030) | 104.63 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dynamomètres de Châssis Automobiles aux États-Unis par Mordor Intelligence

La taille du marché des dynamomètres de châssis automobiles aux États-Unis s'élevait à 90,56 millions USD en 2025 et devrait enregistrer un CAGR de 2,93 %, portant la valeur à 104,63 millions USD d'ici 2030. Cette trajectoire régulière reflète un segment d'équipements arrivant à maturité, où les budgets de certification des moteurs à combustion interne (MCI) traditionnels se resserrent tandis que les dépenses de validation des groupes motopropulseurs électriques s'accélèrent en réponse à l'évolution des réglementations fédérales et étatiques. Les normes de gaz à effet de serre de phase 3 de l'Agence de protection de l'environnement (EPA) pour les véhicules lourds, applicables à partir de l'année modèle 2027, les normes parallèles du California Air Resources Board (CARB) et les incitations de la loi sur la réduction de l'inflation (Inflation Reduction Act) sont les principaux catalyseurs qui façonnent les dépenses en capital à court terme. Les fournisseurs proposant des bancs multi-essieux à récupération d'énergie conformes aux protocoles des véhicules électriques à batterie (BEV) sont bien positionnés pour en bénéficier, à mesure que les équipementiers réaménagent leurs laboratoires nationaux pour des cycles de double conformité. Parallèlement, les laboratoires indépendants se taillent une place en se concentrant sur les services de test de véhicules connectés et les solutions clés en main de reporting réglementaire, compensant en partie le ralentissement des travaux de certification MCI de routine.

Principaux Enseignements du Rapport

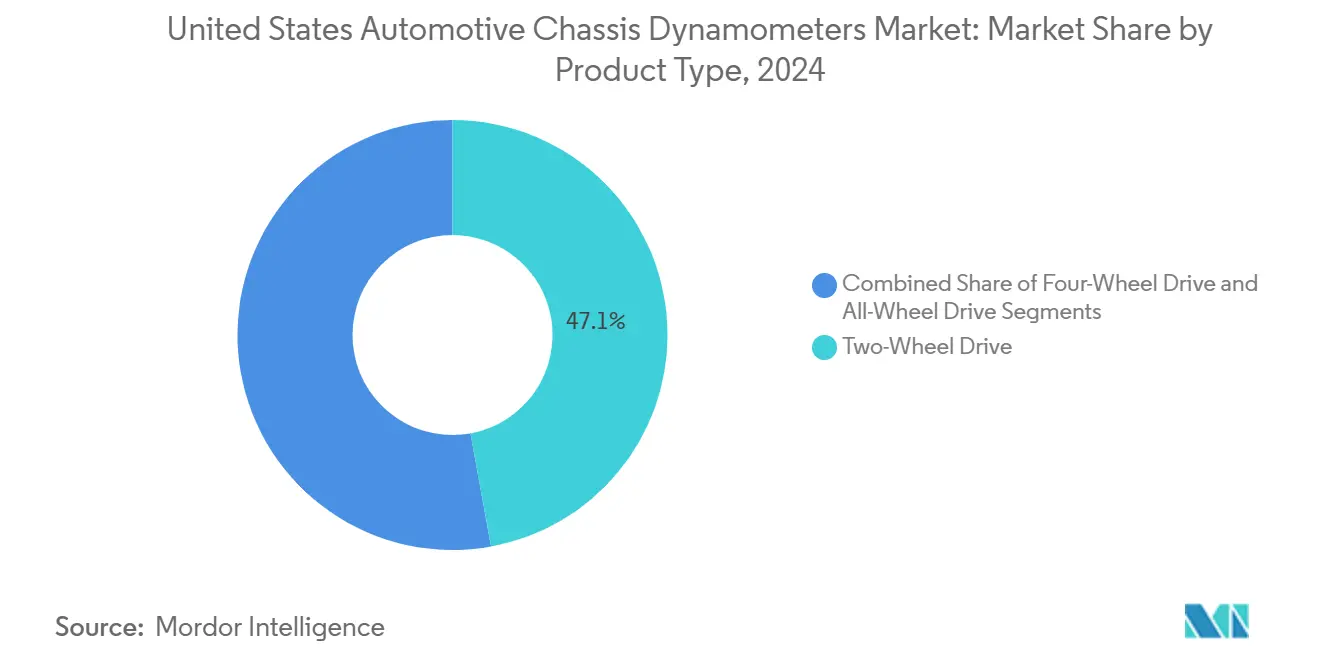

- Par type de produit, les équipements à traction avant/arrière ont représenté 47,13 % de la part du marché des dynamomètres de châssis automobiles aux États-Unis en 2024, tandis que les bancs à transmission intégrale permanente affichent un CAGR de 7,51 % jusqu'en 2030.

- Par application, les tests d'émissions ont représenté 39,45 % de la croissance de la taille du marché des dynamomètres de châssis automobiles aux États-Unis en 2024, tandis que les programmes de composants électriques et autonomes se développent au CAGR le plus rapide de 8,76 % jusqu'en 2030.

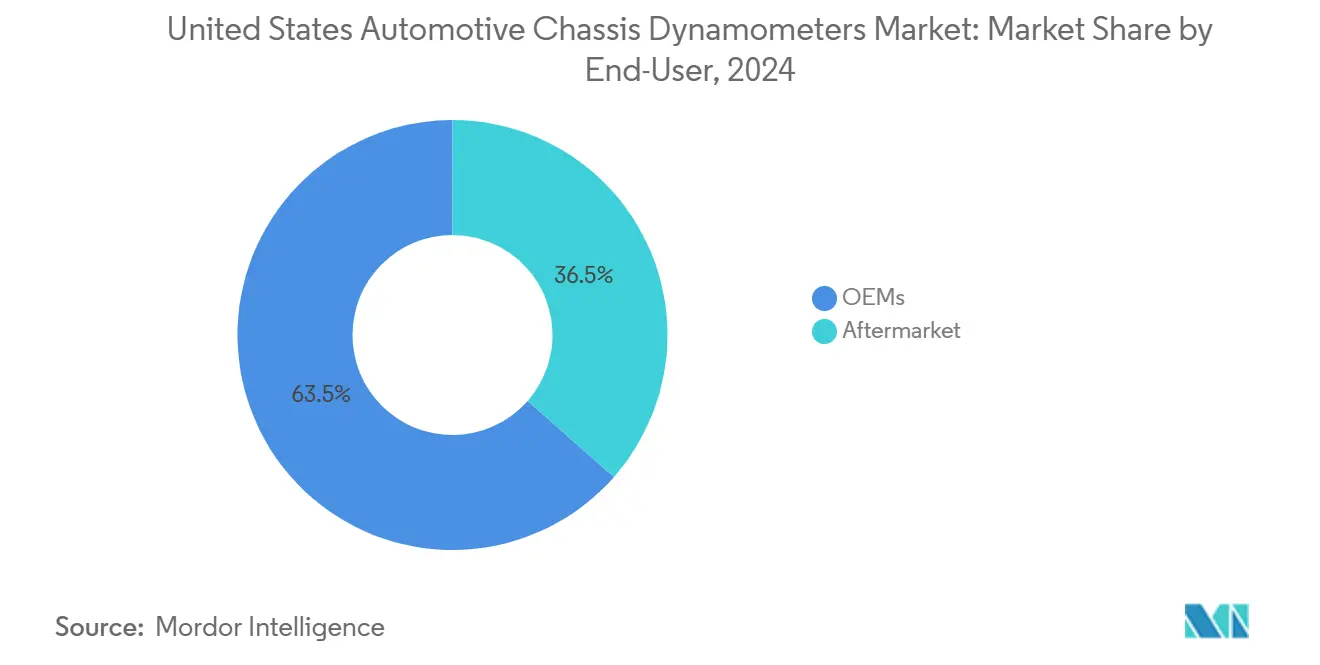

- Par utilisateur final, les installations des équipementiers ont capté 63,53 % de la part des revenus en 2024 ; le marché secondaire devrait afficher le CAGR le plus rapide de 7,93 % jusqu'en 2030.

- Par propulsion, les véhicules à moteur à combustion interne représentaient 55,33 % de la part en 2024, tandis que les tests de véhicules électriques à batterie devraient enregistrer un CAGR de 9,91 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Dynamomètres de Châssis Automobiles aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité aux Émissions de l'EPA et du CARB | +1.0% | À l'échelle nationale, avec la Californie en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Investissements dans la Validation des Groupes Motopropulseurs Électriques | +0.8% | Corridors automobiles du Michigan, de la Californie, du Texas et du Tennessee | Long terme (≥ 4 ans) |

| Croissance de la Part des Véhicules à Transmission Intégrale Permanente | +0.5% | Régions du Midwest et de l'Ouest montagneux, États à climat froid | Moyen terme (2 à 4 ans) |

| Crédits Fiscaux de la Loi sur la Réduction de l'Inflation | +0.4% | À l'échelle nationale, concentrés dans les États manufacturiers | Moyen terme (2 à 4 ans) |

| Efficacité Énergétique des Véhicules Connectés et Autonomes du Département de l'Énergie | +0.3% | Research Triangle, Silicon Valley, agglomération de Détroit | Long terme (≥ 4 ans) |

| Règles en Attente sur le Méthane | +0.2% | Texas, Californie, corridors de fret interétatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Calendriers de Conformité aux Émissions Plus Stricts de l'EPA et du CARB

Les normes de gaz à effet de serre de phase 3 pour les véhicules lourds, applicables à partir de l'année modèle 2027, introduisent les vérifications de CO₂, CH₄ et N₂O les plus exigeantes jamais imposées aux États-Unis sur la base du châssis[1]Agence de protection de l'environnement des États-Unis, "Réglementations sur les émissions des véhicules et des moteurs", epa.gov. Les fabricants doivent valider des configurations diverses dans des fenêtres de certification resserrées, ce qui génère des commandes immédiates de bancs multi-essieux capables de synchronisation de charge avant et arrière. Le programme Advanced Clean Cars du CARB impose des scénarios de double test, incitant les équipementiers à harmoniser les spécifications des bancs dans tous leurs laboratoires américains afin d'éviter des investissements redondants. Les responsables d'installations notent que le volume des arrêtés exécutifs du CARB — près de 4 000 par an — illustre la rapidité avec laquelle la capacité de traitement doit évoluer pour prévenir les arriérés saisonniers.

Accélération des Investissements dans la Validation des Groupes Motopropulseurs Électriques

Les groupes motopropulseurs électriques nécessitent des dynamomètres à récupération d'énergie équipés de contrôleurs à large bande passante, d'émulateurs de batterie et d'interfaces de gestion thermique qui s'écartent sensiblement des configurations MCI traditionnelles. La procédure de test d'autonomie SAE J1634 introduit des procédures multi-cycles qui réduisent le temps de laboratoire mais augmentent les exigences de précision de contrôle[2]SAE International, "Procédure de test de consommation d'énergie et d'autonomie des véhicules électriques à batterie J1634_202104", sae.org. La récente mise à niveau de Cummins dans l'Indiana ajoute des capacités pour l'hydrogène et le gaz renouvelable, signalant comment les utilisateurs finaux combinent plusieurs carburants zéro carbone sous un même toit. Le protocole de test zéro émission de la Californie pour 2026 et au-delà impose l'utilisation de dynamomètres électriques, incitant les laboratoires à l'échelle nationale à aligner leurs spécifications pour une cohérence à l'échelle de la flotte.

La Croissance de la Part des Véhicules à Transmission Intégrale Permanente Stimule la Demande de Dynamomètres

La majorité des véhicules légers produits aux États-Unis en 2022 étaient équipés de transmissions intégrales permanentes ou de transmissions intégrales. Ces configurations nécessitent des rouleaux à couple synchronisé qui émulent des répartitions variables de charge routière, notamment pour la validation en haute altitude ou en zone enneigée. La procédure fédérale de test supplémentaire de l'EPA exige un contrôle de vitesse indépendant par essieu, de sorte que l'expansion des capacités se concentre sur des systèmes à 4 rouleaux capables de reproduire des transferts de couple hautement dynamiques. Les hybrides électrifiés à transmission intégrale permanente ajoutent des couches de récupération de batterie, compliquant davantage les algorithmes d'adaptation d'inertie.

Crédits Fiscaux de la Loi sur la Réduction de l'Inflation pour les Équipements de Test Avancés

Le crédit pour la propriété de ravitaillement en carburant alternatif pour véhicules de la loi sur la réduction de l'inflation offre des compensations de 30 % (plafonnées à 100 000 USD) lorsque les règles de salaire en vigueur sont respectées, réduisant les cycles de remboursement sur les dynamomètres à récupération d'énergie intégrés avec un stockage derrière le compteur[3]Internal Revenue Service (IRS), "Crédit pour la propriété de ravitaillement en carburant alternatif pour véhicules", irs.gov. Les dispositions relatives aux propriétés énergétiques de la section 48 reconnaissent également les bancs connectés aux microréseaux, permettant aux propriétaires d'installations de bénéficier d'incitations combinées pour le matériel et l'infrastructure énergétique jusqu'en 2032.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé pour les Châssis Multi-Essieux | -0.6% | À l'échelle nationale, affectant particulièrement les petites installations | Moyen terme (2 à 4 ans) |

| Réduction des Budgets de Certification MCI | -0.5% | Michigan, Ohio, États traditionnels de fabrication automobile | Court terme (≤ 2 ans) |

| Délais de Raccordement au Réseau Électrique | -0.4% | Texas, Californie, régions à réseau contraint | Moyen terme (2 à 4 ans) |

| Pénurie de Talents en Ingénieurs de Calibration | -0.3% | À l'échelle nationale, aiguë dans les régions automobiles émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé pour les Dynamomètres de Châssis Multi-Essieux

Les laboratoires de test indépendants et les petites installations des équipementiers à travers les États-Unis font face à des obstacles significatifs en raison des investissements en capital dépassant 10 millions USD requis pour des installations complètes. Ces installations sont essentielles pour tester les configurations de véhicules à transmission intégrale permanente et de véhicules lourds à l'aide de systèmes de dynamomètres de châssis multi-essieux. Au-delà du matériel, les rénovations de bâtiments, les cellules de couple traçables NIST et les interfaces de réseau à récupération d'énergie élèvent le coût total installé. Les petits laboratoires reportent souvent les mises à niveau, créant des déséquilibres entre l'offre et la demande qui allongent les délais d'attente pour les créneaux de certification à transmission intégrale permanente.

Réduction des Budgets de Certification MCI

Alors que les constructeurs automobiles américains orientent leur attention et leurs ressources vers le développement et le test de véhicules électriques, les budgets de certification des moteurs à combustion interne traditionnels subissent des pressions croissantes. Ce pivot pose des défis pour l'utilisation des dynamomètres de châssis conventionnels dans les installations automobiles à travers le pays. Les allocations de recherche et développement des équipementiers continuent de pivoter vers les plateformes électrifiées, comprimant les budgets des programmes de moteurs traditionnels au Michigan et en Ohio. Avec moins de nouvelles familles de moteurs entrant dans les pipelines, certains fournisseurs de rang 1 mettent en veille des bancs à essieu unique ou les réaffectent à des tâches de durabilité des composants, atténuant la demande à court terme jusqu'à ce que les volumes de véhicules électriques à batterie compensent pleinement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Transmission Intégrale Permanente Stimulent l'Innovation

Les bancs à traction avant/arrière ont maintenu une part de 47,13 % du marché des dynamomètres de châssis automobiles aux États-Unis en 2024, bénéficiant de tests de conformité rentables pour les berlines et les camionnettes légères. Cependant, le segment du marché des dynamomètres de châssis automobiles aux États-Unis lié à la transmission intégrale permanente devrait surpasser avec un CAGR de 7,51 % jusqu'en 2030, à mesure que les équipementiers alignent leurs installations sur la hausse des volumes de production à transmission intégrale permanente. La technologie Virtual Inertia™ de Mustang Dynamometer illustre le passage vers une adaptation précise de la charge sur des essieux entraînés indépendamment, une condition préalable à la calibration moderne des systèmes de contrôle de stabilité.

Au-delà des berlines traditionnelles, la montée en puissance des modèles de crossovers et des SUV électrifiés accélère l'adoption des systèmes à 4 rouleaux. Dans les États de montagne et de ceinture de neige, les laboratoires de certification spécifient de plus en plus des chambres climatisées associées à des bancs à transmission intégrale permanente pour reproduire les cycles de démarrage à froid. Les essieux électriques multi-vitesses équipant les véhicules électriques à batterie haut de gamme exercent une pression supplémentaire sur les rouleaux pour synchroniser les impulsions de couple en moins de 100 millisecondes, amplifiant la complexité des logiciels de contrôle au sein du secteur des dynamomètres de châssis automobiles aux États-Unis.

Par Application : Les Tests Électriques Émergent

Les tests d'émissions ont maintenu la plus grande contribution aux revenus de 39,45 % en 2024, soulignant la priorité réglementaire continue pour la surveillance des polluants critères. Pourtant, les programmes de composants électriques et autonomes affichent le CAGR le plus rapide de 8,76 %, reflétant les nouveaux protocoles d'accumulation de kilométrage et de vieillissement des batteries qui sous-tendent l'étiquetage fédéral de l'autonomie et la validation des mises à jour à distance. La taille du marché des dynamomètres de châssis automobiles aux États-Unis consacrée à l'analyse de l'efficacité énergétique des systèmes hybrides couple désormais les cycles MCI transitoires avec la cartographie de charge-décharge des batteries, doublant la densité des points de données par heure de test.

Les institutions de recherche capitalisent sur les bons du Département de l'Énergie en acquérant des bancs à interface ouverte capables d'expérimentation matérielle en boucle, permettant aux contrôleurs d'apprentissage automatique d'itérer des stratégies de conduite sans prototypes de véhicules complets. En conséquence, les dynamomètres à définition logicielle gagnent du terrain, permettant aux laboratoires de reconfigurer les profils d'inertie pour des camionnettes de classe 2b le matin et des modules de motos électriques l'après-midi au sein du marché plus large des dynamomètres de châssis automobiles aux États-Unis.

Par Utilisateur Final : La Domination des Équipementiers Persiste

Les laboratoires appartenant aux équipementiers ont représenté 63,53 % des revenus de 2024, une avance attribuable aux impératifs de conformité internes et à la protection de la propriété intellectuelle. La part du marché des dynamomètres de châssis automobiles aux États-Unis s'oriente néanmoins progressivement vers les laboratoires du marché secondaire et tiers qui affichent un CAGR de 7,93 %, remportant des projets auprès de marques de véhicules électriques en démarrage qui préfèrent des modèles à faible intensité d'actifs. Les grands assembleurs conservent des bancs stratégiques pour la confidentialité des programmes, mais ils externalisent de plus en plus les cycles d'endurance chronophages à des spécialistes, stimulant les taux d'utilisation dans le niveau indépendant du secteur des dynamomètres de châssis automobiles aux États-Unis.

À mesure que les systèmes de véhicules deviennent plus complexes, le marché secondaire connaît une croissance, notamment avec les composants électriques et autonomes nécessitant des protocoles de validation avancés qui dépassent les méthodes de test traditionnelles. La croissance du marché secondaire s'articule avec un modèle de revenus basé sur les services : accès par abonnement à des bases de données de cycles de conduite hébergées dans le nuage, associé à du temps de laboratoire facturé à l'heure. Cette flexibilité aide les flottes plus petites à prouver leur conformité sans dépenses en capital, élargissant la diversité des clients au-delà du cluster traditionnel des équipementiers du Michigan.

Par Type de Propulsion : Les Tests de Véhicules Électriques à Batterie s'Accélèrent

Les véhicules à combustion interne sont restés dominants avec 55,33 % des heures de banc en 2024, mais les protocoles pour véhicules électriques à batterie affichent le CAGR le plus rapide de 9,91 % jusqu'en 2030, à mesure que les mandats zéro émission se consolident. Les plateformes hybrides maintiennent une expansion à un chiffre moyen, nécessitant des cycles à double mode qui alternent entre propulsion électrique seule et propulsion mixte. Les programmes à pile à combustible sont de niche mais stratégiquement essentiels pour les projets pilotes de décarbonisation des véhicules de classe 8 le long des corridors de fret côtiers.

Les émulateurs de batterie à courant élevé intégrés aux rouleaux de châssis permettent des séquences répétables de trempage à froid et de charge rapide, essentielles pour les futurs facteurs d'ajustement de l'autonomie de l'EPA. Les modules de récupération d'énergie, autrefois optionnels, deviennent standard pour réduire le prélèvement sur le réseau, s'alignant sur l'éligibilité aux crédits de la loi sur la réduction de l'inflation. Par conséquent, les boucles de contrôle spécifiques aux véhicules électriques à batterie représentent le domaine de mise à jour logicielle le plus actif sur le marché des dynamomètres de châssis automobiles aux États-Unis.

Analyse Géographique

La région des Grands Lacs ancre la plus grande base installée en raison de la dense présence des équipementiers et des fournisseurs de rang au Michigan, où les programmes MCI traditionnels et les programmes de véhicules électriques à batterie émergents coexistent. Les laboratoires régionaux traitent régulièrement des véhicules destinés à la vente nationale, assurant une validation synchronisée selon les critères de l'EPA et du CARB. La Californie enregistre le taux de croissance le plus rapide, propulsée par les mandats stricts zéro émission du CARB qui nécessitent des cycles supplémentaires au-delà des exigences fédérales. La demande locale capte également les entreprises de véhicules électriques en démarrage qui se regroupent autour de la Silicon Valley et de l'Inland Empire, intensifiant les taux d'utilisation dans les laboratoires tiers.

Le Texas s'impose comme un acteur majeur grâce aux nouvelles usines d'assemblage près d'Austin et de San Antonio, associées à l'accent mis par l'État sur le transport de fret. Les fabricants de moteurs lourds exploitent les corridors de gaz de schiste voisins pour tester des mélanges de méthane et d'hydrogène à faible teneur en carbone, soutenant des recherches diversifiées sur la propulsion. Pendant ce temps, le corridor du Sud-Est, s'étendant du Tennessee à la Géorgie, attire des investissements d'équipementiers étrangers dans des opérations d'assemblage de batteries, suscitant de nouvelles commandes de dynamomètres à récupération d'énergie capables de reproduire des profils climatiques à forte humidité.

L'Ouest montagneux affiche une demande émergente, les laboratoires du Colorado et de l'Utah répondant aux besoins de calibration en haute altitude où l'air plus mince influence l'autonomie et les émissions. Le Pacifique Nord-Ouest exploite l'excédent d'hydroélectricité pour offrir des sessions de dynamomètre à récupération d'énergie à prix compétitif, attirant des clients souhaitant minimiser leur empreinte d'émissions de portée 2. Dans toutes les régions, les délais de raccordement au réseau électrique dictent de plus en plus les calendriers de mise en service des équipements, notamment là où la pénétration des énergies renouvelables complique les études de stabilité du réseau.

Paysage Concurrentiel

Le champ concurrentiel reste modérément concentré. HORIBA Ltd. s'appuie sur des solutions de laboratoire clés en main et des relations de longue date avec les clients américains. AVL List GmbH, Siemens et Dynojet complètent le niveau suivant, chacun mettant l'accent sur des systèmes de contrôle propriétaires et des piles d'analyse de données qui s'articulent avec les initiatives de jumeau numérique des équipementiers. Les fournisseurs se différencient par l'émulation de moteurs électriques à couple élevé, des lits de rouleaux modulaires et des contrôleurs renforcés en cybersécurité qui s'alignent sur les normes informatiques des équipementiers.

Les investissements stratégiques soulignent la dynamique de la course technologique. L'expansion du centre de test de groupe motopropulseur de Cummins pour 70 millions USD ajoute des capacités pour l'hydrogène et le gaz renouvelable, illustrant la préférence des utilisateurs finaux pour la flexibilité multi-carburant. Siemens intègre son logiciel Xcelerator avec les couches de contrôle des dynamomètres de châssis, proposant des offres de fil numérique en boucle fermée qui réduisent les cycles de prototypage. Mustang Dynamometer courtise les réseaux de réglage de performance en associant les dynamomètres à la télémétrie à distance, reflétant l'évolution du marché secondaire vers des services riches en données.

Les barrières à l'entrée comprennent des coûts d'audit de certification élevés et une pénurie de talents en calibration électromécanique. Les fournisseurs établis comblent cet écart grâce à des académies de formation des opérateurs et des contrats de diagnostic à distance, renforçant la fidélisation des clients. Les nouveaux entrants ciblent des segments de niche, tels que les dynamomètres de moyeu pour la robotique ou les bancs directionnels pour les tests ADAS, mais font face à des désavantages d'échelle dans la maintenance des flottes nationales.

Leaders du Secteur des Dynamomètres de Châssis Automobiles aux États-Unis

HORIBA Ltd.

AVL List GmbH

Mustang Dynamometer

Dynojet Research Inc.

MAHA Maschinenbau Haldenwang

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Cummins Inc. a annoncé une expansion de 70 millions USD de son centre de test en Indiana, ajoutant des dynamomètres de châssis multi-carburant pour les plateformes à hydrogène, gaz naturel renouvelable et électrique à batterie.

- Avril 2025 : Lucid Group, Inc. a accepté d'acquérir les actifs de l'ancienne Nikola Corporation en Arizona, acquérant un dynamomètre de châssis pleine grandeur et des chambres environnementales pour batteries afin d'accélérer la validation des véhicules électriques à batterie.

- Janvier 2025 : Ascential Technologies a introduit un dynamomètre de moyeu et directionnel destiné aux cycles de véhicules électriques et autonomes, revendiquant des temps de configuration plus rapides et une meilleure répétabilité.

Portée du Rapport sur le Marché des Dynamomètres de Châssis Automobiles aux États-Unis

| Traction Avant/Arrière |

| Transmission Intégrale |

| Transmission Intégrale Permanente |

| Test de Groupe Motopropulseur |

| Test d'Émissions |

| Analyse de l'Efficacité Énergétique |

| Test de Composants Électriques et Autonomes |

| Recherche et Développement |

| Autres |

| Équipementiers |

| Marché Secondaire |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Batterie |

| Véhicules Électriques à Pile à Combustible |

| Par Type de Produit | Traction Avant/Arrière |

| Transmission Intégrale | |

| Transmission Intégrale Permanente | |

| Par Application | Test de Groupe Motopropulseur |

| Test d'Émissions | |

| Analyse de l'Efficacité Énergétique | |

| Test de Composants Électriques et Autonomes | |

| Recherche et Développement | |

| Autres | |

| Par Utilisateur Final | Équipementiers |

| Marché Secondaire | |

| Par Type de Propulsion | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques Hybrides | |

| Véhicules Électriques à Batterie | |

| Véhicules Électriques à Pile à Combustible |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dynamomètres de châssis automobiles aux États-Unis en 2030 ?

104,63 millions USD, sur la base d'un CAGR de 2,93 % à partir de la valeur de référence de 2025.

Quelle configuration de produit connaît la croissance la plus rapide ?

Les dynamomètres de châssis à transmission intégrale permanente, avec un CAGR prévu de 7,51 % jusqu'en 2030.

Pourquoi les programmes de validation des véhicules électriques reconfigurent-ils les spécifications des équipements ?

Les groupes motopropulseurs électriques à batterie nécessitent des rouleaux à récupération d'énergie, des contrôleurs à large bande passante et des émulateurs de batterie qui diffèrent des bancs de test MCI traditionnels.

Comment les incitations de la loi sur la réduction de l'inflation influencent-elles les dépenses en capital ?

Les crédits de propriété de carburant alternatif des sections 48 et suivantes compensent jusqu'à 30 % des investissements qualifiés en dynamomètres de châssis, réduisant les délais de remboursement.

Quelle région américaine affiche la croissance de la demande la plus rapide ?

La Californie est en tête en raison des mandats zéro émission du CARB qui introduisent des cycles de test supplémentaires au-delà des règles fédérales.

Dernière mise à jour de la page le: