Taille et parts du marché des centres de données IA en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

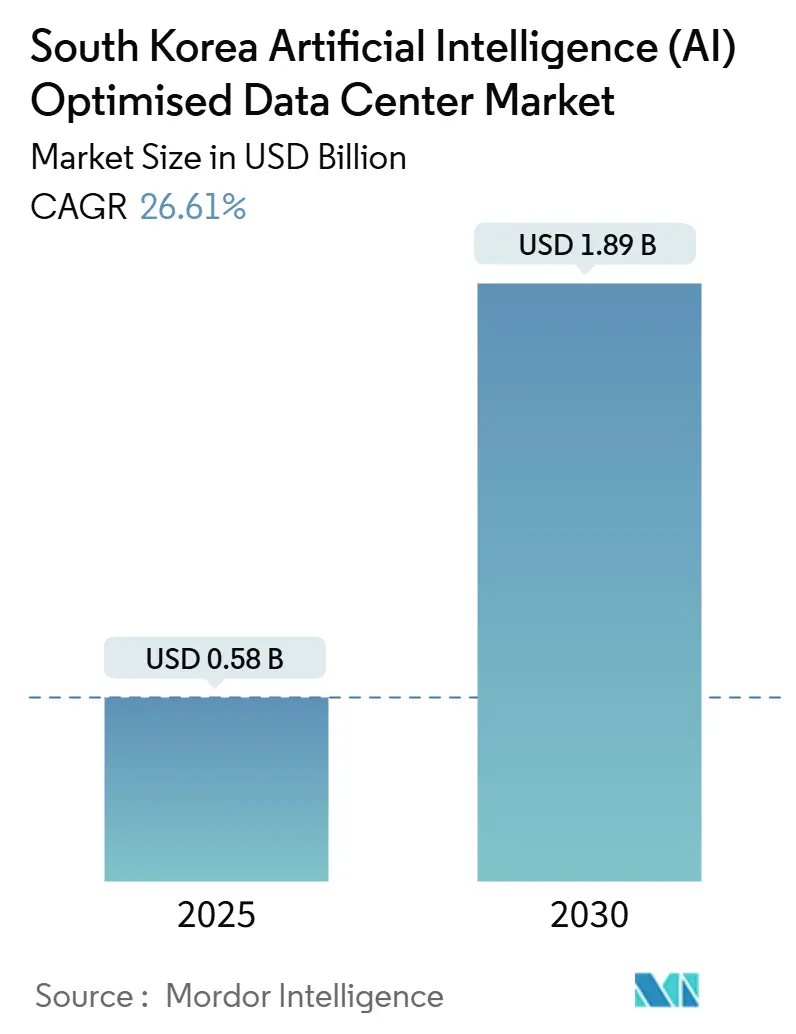

| Taille du Marché (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2030) | 1.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données IA en Corée du Sud par Mordor Intelligence

La taille du marché sud-coréen des centres de données à intelligence artificielle s'établit à 0,58 milliard USD en 2025 et devrait atteindre 1,89 milliard USD d'ici 2030, reflétant un TCAC de 26,61 %. L'augmentation des financements publics, l'expansion hyperscale du cloud et l'adoption nationale de la 5G convergent pour accélérer les ajouts de capacité. La croissance rapide du trafic générée par la diffusion vidéo en continu, les jeux en ligne et les services d'IA générative maintient des taux d'utilisation élevés tout en incitant les opérateurs à déployer des nœuds périphériques dans les villes secondaires pour les applications sensibles à la latence. Les incitations gouvernementales dans le cadre du Nouveau Pacte Numérique réduisent les coûts de financement des nouvelles installations intégrant un refroidissement liquide haute densité et un approvisionnement en énergie renouvelable. La pression concurrentielle se concentre sur la sécurisation des allocations de puissance dans le corridor Séoul-Incheon, ce qui incite à des choix d'implantation créatifs, tels que la reconversion de sites industriels inactifs et la colocation avec des projets d'énergie verte. Les opérateurs qui associent des plateformes d'IA gérées à des clusters de GPU en colocation gagnent en diversification des revenus et fidélisent davantage leurs clients.

Principaux enseignements du rapport

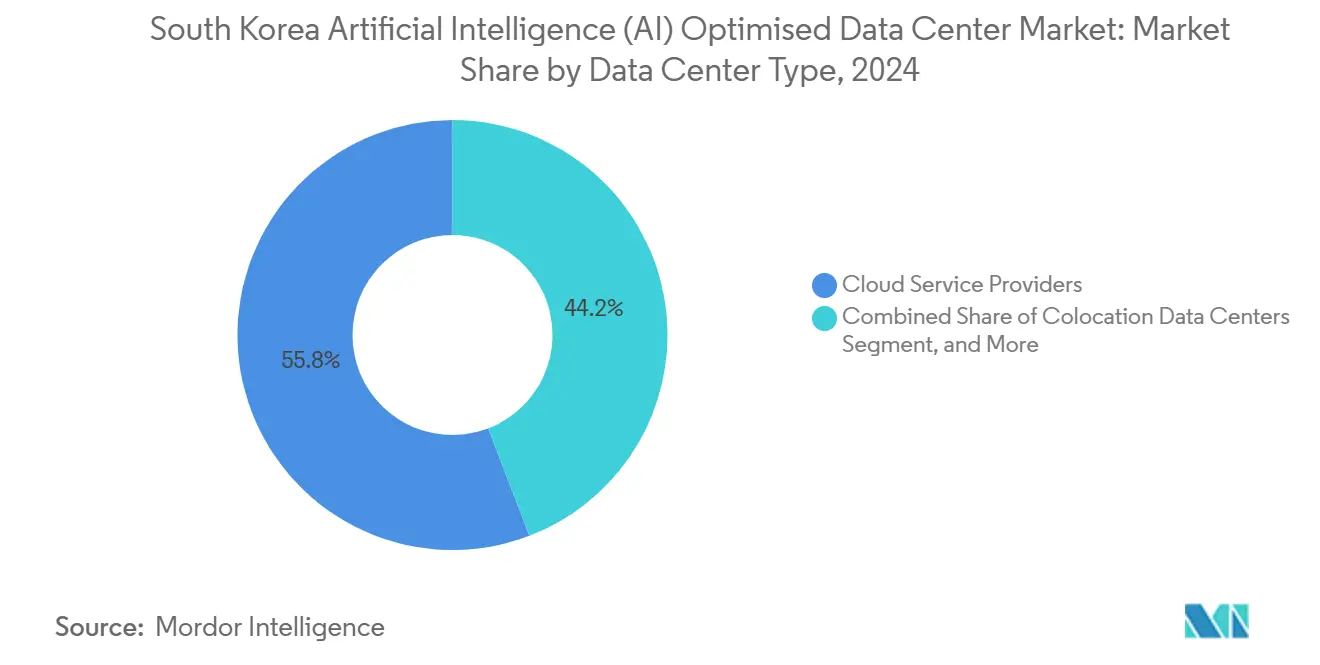

- Par type de centre de données, les fournisseurs de services cloud ont représenté 55,82 % de la part du marché sud-coréen des centres de données à intelligence artificielle en 2024, tandis que les centres de données de colocation progressent à un TCAC de 28,23 % jusqu'en 2030.

- Par composant, les logiciels ont représenté 45,83 % de la taille du marché sud-coréen des centres de données à intelligence artificielle en 2024 ; le matériel informatique connaît la croissance la plus rapide avec un TCAC de 27,67 % jusqu'en 2030.

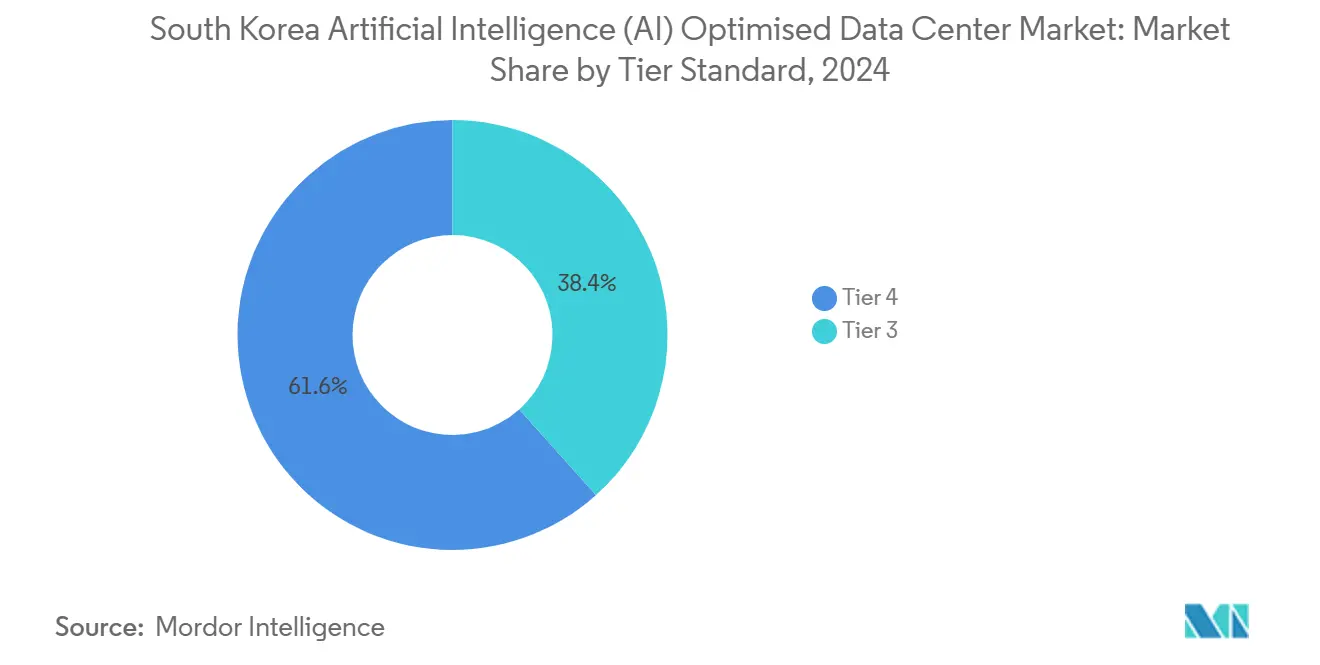

- Par niveau de certification, les installations de Niveau IV ont capturé une part de revenus de 61,63 % en 2024 sur le marché sud-coréen des centres de données à intelligence artificielle, tandis que les installations de Niveau III devraient se développer à un TCAC de 28,77 % sur la période 2025-2030.

- Par utilisateur final, l'informatique et les SSII ont représenté 33,82 % des dépenses en 2024 sur le marché sud-coréen des centres de données à intelligence artificielle, tandis que l'internet et les médias numériques devraient progresser à un TCAC de 27,45 % jusqu'en 2030

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données IA en Corée du Sud

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des services de cloud computing et d'informatique périphérique | +6.8% | Nationale, concentrée dans le corridor Séoul-Incheon | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales dans le cadre du ' Nouveau Pacte Numérique ' pour les infrastructures d'IA | +5.4% | Nationale, avec des zones prioritaires à Busan, Gwangju, Daegu | Long terme (≥ 4 ans) |

| Explosion de la consommation de données et du trafic de diffusion en continu liés à la 5G | +4.2% | Nationale, déploiement précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Demande croissante de faible latence pour les véhicules autonomes et les usines intelligentes | +3.7% | Pôles industriels à Ulsan, Pohang, Changwon | Moyen terme (2 à 4 ans) |

| Reconversion de sites industriels inactifs en centres de données d'IA modulaires | +2.9% | Régions en reconversion industrielle, notamment la province de Gyeonggi | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie verte d'entreprises accélérant les pôles de calcul IA | +3.6% | Régions côtières avec accès aux énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des services de cloud computing et d'informatique périphérique

Les entreprises migrent leurs charges de travail héritées vers des environnements cloud hyperscale, tout en déployant des micro-centres de données dans les usines et les sites de vente au détail pour l'inférence en temps réel. Les taux moyens de migration vers le cloud ont augmenté de 34 % d'une année sur l'autre, mais 41 % de ces mêmes entreprises ont lancé des nœuds périphériques en 2024 pour maintenir la latence en dessous de 10 ms pour les processus critiques.[1]Samsung SDS, "Sustainability Report 2024", samsungsds.com SK Telecom et AWS ont intégré une installation de 50 MW à Ulsan qui héberge des clusters de GPU pour l'entraînement tout en distribuant les charges de travail d'inférence vers des armoires périphériques locales, illustrant les architectures hybrides qui façonnent le marché sud-coréen des centres de données à intelligence artificielle. La loi sur la protection des données personnelles soutient en outre les dépenses en matière de cloud souverain, garantissant que les ensembles de données sensibles restent sur le territoire national, même lorsque les modèles sont orchestrés à l'échelle mondiale.

Incitations gouvernementales dans le cadre du ' Nouveau Pacte Numérique ' pour les infrastructures d'IA

Le plan de relance de 160 000 milliards KRW réserve 23 % au calcul IA et à la connectivité, créant des avantages fiscaux, des prêts à faible taux d'intérêt et des procédures d'autorisation accélérées pour les projets conformes. Les locataires institutionnels publics, tels que le Centre national de calcul IA, réservent des capacités à l'avance et réduisent le risque des constructions sur terrain vierge dans les villes de province. Les opérateurs respectant les objectifs d'efficacité énergétique prescrits (Indicateur d'Utilisation de l'Énergie) peuvent bénéficier de subventions supplémentaires susceptibles de réduire les dépenses en capital sur la durée de vie de 6 à 8 %.[2]Banque de développement de Corée, "Technology Finance Report", kdb.co.kr Le portefeuille de projets qui en résulte positionne le marché sud-coréen des centres de données à intelligence artificielle pour une expansion soutenue à deux chiffres jusqu'en 2030.

Explosion de la consommation de données et du trafic de diffusion en continu liés à la 5G

Avec un taux de pénétration de la 5G de 48 %, le trafic vidéo et de jeux a été multiplié par 3,8 en 2024, saturant les centres de données métropolitains de première génération. Les fournisseurs de contenu se sont tournés vers des algorithmes de mise en cache alimentés par l'IA et de débit adaptatif qui nécessitent des ressources GPU proches des utilisateurs. Les plateformes d'e-sport exigent une latence aller-retour inférieure à 20 ms, ce qui oriente les investissements vers des installations périphériques métropolitaines combinant diffusion de contenu et accélérateurs d'inférence. Les régulateurs maintiennent des règles strictes de neutralité du net, obligeant les opérateurs à sur-provisionner la capacité du réseau dorsal plutôt que de limiter les charges de pointe.

Demande croissante de faible latence pour les véhicules autonomes et les usines intelligentes

Les flottes autonomes de Hyundai Motor génèrent 4 To de données de capteurs par véhicule et par heure, nécessitant une inférence au bord de la route ou au niveau de l'usine pour la détection des obstacles en moins de 5 ms. Les déploiements d'IA en usine intelligente de Samsung reposent sur des racks embarqués qui signalent les défauts en temps réel pour éviter les arrêts de ligne. La conformité aux normes ISO 27001 et IEC 62443 favorise les architectures périphériques à séparation physique qui synchronisent les données traitées avec les clusters hyperscale pour le réentraînement, stimulant la demande de capacité centrale et distribuée sur le marché sud-coréen des centres de données à intelligence artificielle.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exigences élevées en matière de dépenses d'investissement et de fonctionnement | -4.2% | Nationale, particulièrement critique dans la zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur la consommation d'énergie et d'eau | -2.8% | Nationale, application plus stricte dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Contraintes du réseau électrique dans la zone métropolitaine de Séoul | -3.1% | Corridor Séoul-Incheon, répercussions sur Gyeonggi | Court terme (≤ 2 ans) |

| Pénurie de talents pour les ingénieurs d'exploitation de centres de données optimisés par l'IA | -2.6% | Nationale, concentrée dans les fonctions techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière de dépenses d'investissement et de fonctionnement

Les salles de qualité IA coûtent 12 millions USD par MW à Séoul, soit 50 % de plus que les installations conventionnelles, en raison des boucles de refroidissement liquide, des réseaux redondants à 400 Gbps et des surcoûts d'acquisition de GPU. Les coûts d'exploitation s'alourdissent à mesure que les racks à haute densité font grimper l'intensité énergétique de 40 % par rapport aux systèmes hérités, tandis que les ingénieurs spécialisés exigent des augmentations salariales de 30 %. Les dépendances aux importations de puces GPU exposent les opérateurs aux fluctuations des taux de change qui peuvent faire gonfler le coût des matériaux de jusqu'à 20 % lors des périodes de faiblesse du won.

Réglementations environnementales strictes sur la consommation d'énergie et d'eau

Les plafonds de consommation d'eau de refroidissement fixés à 1,2 L par kWh imposent l'adoption de refroidisseurs à sec et de cuves à immersion qui augmentent les coûts initiaux de 25 %. À partir de 2026, les limites d'émissions de carbone de Séoul exigeront un Indicateur d'Utilisation de l'Énergie inférieur à 1,3, obligeant à des modernisations sous peine de sanctions opérationnelles. Les études d'impact environnemental allongent les calendriers de projet de 6 à 12 mois et engendrent 2 à 3 millions USD de dépenses de conseil, ce qui tempère l'enthousiasme des nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les fournisseurs cloud mènent la transformation hybride

Les fournisseurs de services cloud ont continué à dominer, conservant 55,82 % des revenus en 2024, tandis que le segment de la colocation s'accélère avec un TCAC de 28,23 %. Cette combinaison montre que les entreprises mêlent des clusters d'entraînement hyperscale avec des racks périphériques louables pour équilibrer souveraineté et évolutivité. En 2024, 67 % des nouvelles charges de travail d'IA ont adopté un déploiement hybride couvrant au moins deux types d'installations.[3]SK Telecom, "Cloud Strategy Report 2024", sktelecom.com Les opérateurs de colocation préinstallent désormais des montants prêts pour le refroidissement liquide et des réseaux maillés feuille-épine à 400 Gbps pour attirer des contrats d'inférence d'IA sensibles à la latence. Le marché sud-coréen des centres de données à intelligence artificielle continue d'évoluer à mesure que les entreprises privilégient une portabilité transparente des charges de travail entre les pods GPU sur site et les machines virtuelles dans le cloud.

L'hébergement géré reste essentiel pour les secteurs réglementés qui ne peuvent pas entièrement externaliser leurs données, soutenant une croissance modérée dans les salles de classe entreprise. Les micro-centres de données périphériques situés à l'intérieur des parcs industriels soulignent la dispersion géographique du marché. Les directives de confiance zéro de l'Agence coréenne d'internet et de sécurité renforcent également la demande de liaisons inter-installations sécurisées, renforçant la pertinence des stratégies multi-types dans le secteur sud-coréen des centres de données à intelligence artificielle.

Par composant : l'accélération matérielle stimule le renouvellement des infrastructures

Les logiciels ont conservé 45,83 % des dépenses en 2024, reflétant les frais de licence pour les plateformes d'orchestration et les cadres d'IA, mais le matériel informatique a affiché le TCAC le plus rapide à 27,67 % car chaque nouvelle salle se tourne vers des racks GPU consommant 700 W par puce.[4]NVIDIA, "H100 GPU Partnership Report", nvidia.com La taille du marché sud-coréen des centres de données à intelligence artificielle pour le matériel informatique a dépassé 0,2 milliard USD en 2024 et devrait tripler d'ici 2030 grâce aux GPU à mémoire à haute bande passante et aux interconnexions optiques à 800 Gbps. Les déploiements de refroidissement liquide réorientent les allocations de dépenses d'investissement vers les sous-systèmes d'infrastructure plutôt que vers les groupes frigorifiques traditionnels.

Les services professionnels progressent à mesure que les entreprises cherchent une expertise en optimisation des charges de travail et en planification des capacités. Les contrats de conseil intègrent désormais l'optimisation énergétique, le partitionnement des modèles et les évaluations de conformité, soulignant la façon dont les logiciels et les services se monétisent au-delà des achats ponctuels de matériel informatique. Les mandats de cloud souverain stimulent le développement d'accélérateurs propriétaires, une tendance susceptible de diversifier la chaîne d'approvisionnement au sein du marché sud-coréen des centres de données à intelligence artificielle.

Par niveau de certification : la demande périphérique stimule l'accélération du Niveau III

Le Niveau IV a dominé avec 61,63 % des revenus en 2024, car les banques et les géants du SaaS privilégient toujours une disponibilité de ' cinq neuf '. Pourtant, la capacité de Niveau III se développe à un TCAC de 28,77 %, principalement pour les déploiements périphériques et industriels où la redondance d'alimentation 2N est suffisante et où la latence prime sur la résilience absolue. Le profil de dépenses d'investissement plus faible du Niveau III, environ 40 % en dessous du Niveau IV, libère des budgets pour des mises à niveau de la densité GPU plutôt que pour des batteries de secours diesel.

L'Association coréenne des centres de données élabore désormais des directives axées sur l'IA évaluant l'adéquation du refroidissement et les densités de puissance au niveau des racks plutôt que la nomenclature traditionnelle des niveaux. Cette évolution garantit que les installations de Niveau III et de Niveau IV coexisteront en tant qu'options complémentaires plutôt que concurrentes au sein du marché sud-coréen des centres de données à intelligence artificielle.

Par secteur d'utilisation final : la diffusion de médias en continu accélère l'adoption de l'IA

L'informatique et les SSII ont maintenu leur leadership à 33,82 % en raison de la demande continue en développement de plateformes. L'internet et les médias numériques se distinguent par un TCAC de 27,45 %, amplifié par les services de diffusion en continu qui utilisent l'IA pour la recommandation de contenu et la mise à l'échelle vidéo. En 2024, Naver a traité 2,3 milliards de requêtes par jour, ce qui a entraîné des cycles de renouvellement du matériel informatique tous les 18 mois.

L'intérêt du secteur des services bancaires, financiers et d'assurance (BFSI) progresse à mesure que les charges de travail liées à la lutte contre la fraude et au trading algorithmique s'intensifient. Les déploiements dans le domaine de la santé, comme l'IA d'imagerie du Centre médical Samsung, nécessitent un traitement localisé pour se conformer aux règles de protection des données des patients. L'intégration de la maintenance prédictive dans le secteur manufacturier illustre le passage de l'IA industrielle du stade pilote à la production, diversifiant davantage les modes de consommation sur le marché sud-coréen des centres de données à intelligence artificielle.

Analyse géographique

Séoul-Incheon héberge environ 65 % de la capacité nationale en raison d'une densité de fibres optiques inégalée et de la proximité des sièges sociaux des entreprises. La rareté des terrains et les plafonds du réseau électrique à 50 MW incitent toutefois à une vague d'expansion vers Busan, Daejeon et Daegu. La passerelle des câbles sous-marins de Busan offre des avantages en matière de latence pour le trafic international et a réservé des parcelles de 200 MW dans sa zone de pôle d'IA. Les exonérations fiscales gouvernementales et l'amortissement accéléré rendent les constructions en province financièrement attractives.

Le Centre national de données d'IA soutenu par le gouvernement de Gwangju ancre un écosystème régional, incitant les acteurs hyperscale à coloquer des salles satellites à proximité. Daegu et Ulsan attirent des locataires des secteurs automobile et électronique nécessitant une inférence sur site pour l'automatisation des usines. L'excédent d'énergie verte de l'île de Jeju la positionne comme une destination pour les tâches d'entraînement où les charges de travail peuvent tolérer des temps de réponse plus longs mais bénéficient d'une électricité 100 % renouvelable. La dispersion qui en résulte soulage la pression sur le réseau électrique contraint de Séoul et façonne une topologie multi-nœuds pour le marché sud-coréen des centres de données à intelligence artificielle.

Paysage concurrentiel

Les géants nationaux des télécommunications SK, KT et LG combinent des réseaux de qualité opérateur avec des liens étroits avec le gouvernement, ce qui leur confère un avantage de premier arrivant pour l'obtention de permis et d'alimentation électrique. Les spécialistes internationaux Equinix et Digital Realty importent des modèles de conception hyperscale et des réseaux d'interconnexion mondiaux appréciés des multinationales. Les prix des terrains supérieurs à 2 000 USD par m² à Séoul encouragent les coentreprises qui répartissent les risques et partagent les quotas de services publics limités.

Les points d'innovation comprennent le refroidissement par immersion liquide et à contact direct avec la puce, les réseaux optiques à 800 Gbps et les logiciels automatisés de gestion de l'énergie. Les dépôts de brevets liés aux contrôles thermiques adaptatifs à l'IA ont bondi de 340 % en 2024, indiquant une course technologique susceptible de remodeler les positions de parts de marché. L'informatique périphérique reste un segment non exploité où aucun opérateur ne détient plus de 15 % de la capacité, offrant une marge d'expansion pour les nouveaux entrants sur le marché sud-coréen des centres de données à intelligence artificielle.

Leaders du secteur des centres de données IA en Corée du Sud

KT Corporation (IDC Business Unit)

SK Broadband Co., Ltd.

LG CNS Co., Ltd.

Naver Cloud Corp.

Kakao Enterprise Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : KT Cloud est sur le point d'établir un Centre de démonstration de centres de données IA à Séoul, en Corée du Sud. Dont le lancement est prévu en novembre 2025, le centre sera situé au Centre DC 2 de Mok-dong de KT dans l'arrondissement de Yangcheon. Il se concentrera sur la mise en œuvre de technologies d'exploitation automatisée de centres de données basées sur l'IA, l'optimisation de la consommation d'énergie, du refroidissement et des opérations réseau, et l'intégration de systèmes d'énergie renouvelable et de refroidissement liquide.

- Mars 2025 : Fir Hills Inc., une nouvelle entreprise, prévoit de développer un centre de données IA de 3 GW en Corée du Sud, avec un investissement estimé entre 10 milliards USD et 35 milliards USD. L'entreprise a signé un protocole d'accord (MoU) avec le gouverneur Kim de la province de Jeollanam-do pour le projet, qui devrait inclure une infrastructure de refroidissement avancée pour gérer les variations de charge énergétique typiques des charges de travail d'IA. La construction devrait commencer à l'hiver 2025, avec une achèvement visé pour 2028. Le projet s'inscrit dans les efforts plus larges de la Corée du Sud pour développer sa capacité de centres de données, à la suite d'annonces similaires dans les provinces de Jeollanam-do et de Gangwon ces dernières années.

- Janvier 2025 : KT a annoncé une modernisation de 250 millions USD de son campus de Mok-dong pour ajouter 20 MW de capacité d'IA refroidie par immersion.

- Décembre 2024 : SK Telecom et AWS ont achevé la Phase 1 de leur centre de données IA de 50 MW à Ulsan, en déployant des clusters H100 pour l'entraînement de modèles régionaux.

Périmètre du rapport sur le marché des centres de données IA en Corée du Sud

La recherche couvre l'ensemble du spectre des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel informatique et les logiciels. Les considérations relatives au matériel informatique incluent l'alimentation, le refroidissement, les réseaux, les équipements informatiques et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans les infrastructures de soutien à l'IA, englobant à la fois le matériel informatique et les logiciels utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérique |

| Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Racks et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et SSII |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et Internet industriel des objets (IIoT) |

| Gouvernement et Défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérique | ||

| Par composant | Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Racks et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par niveau de certification | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et SSII | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et Internet industriel des objets (IIoT) | ||

| Gouvernement et Défense | ||

Questions clés traitées dans le rapport

À quelle vitesse la capacité du marché sud-coréen des centres de données à intelligence artificielle devrait-elle se développer ?

La capacité installée devrait passer de 0,58 milliard USD en 2025 à 1,89 milliard USD d'ici 2030, impliquant un TCAC robuste de 26,61 %.

Quel niveau d'installation connaît la croissance la plus rapide ?

Les sites de Niveau III devraient afficher un TCAC de 28,77 % à mesure que l'informatique périphérique s'implante dans les pôles industriels hors de Séoul.

Qu'est-ce qui alimente la hausse de la demande en colocation ?

Les stratégies de cloud hybride et les réglementations sur la souveraineté des données poussent les entreprises à louer des racks GPU haute densité qui complètent les ressources du cloud public tout en maintenant le contrôle sur les charges de travail d'IA sensibles.

Comment les opérateurs font-ils face aux contraintes d'alimentation électrique de Séoul ?

Les stratégies comprennent la migration des constructions vers Busan et Gwangju, la signature d'accords d'achat d'énergie renouvelable pour un approvisionnement garanti, et le déploiement du refroidissement par immersion pour réduire la consommation totale d'énergie.

Quel segment d'utilisation final affiche l'élan de croissance le plus fort ?

L'internet et les médias numériques progressent à un TCAC de 27,45 % jusqu'en 2030, alors que les plateformes de diffusion en continu, de jeux et d'IA générative augmentent leur consommation de GPU.

Dernière mise à jour de la page le: