Taille et part du marché du voyage en ligne au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

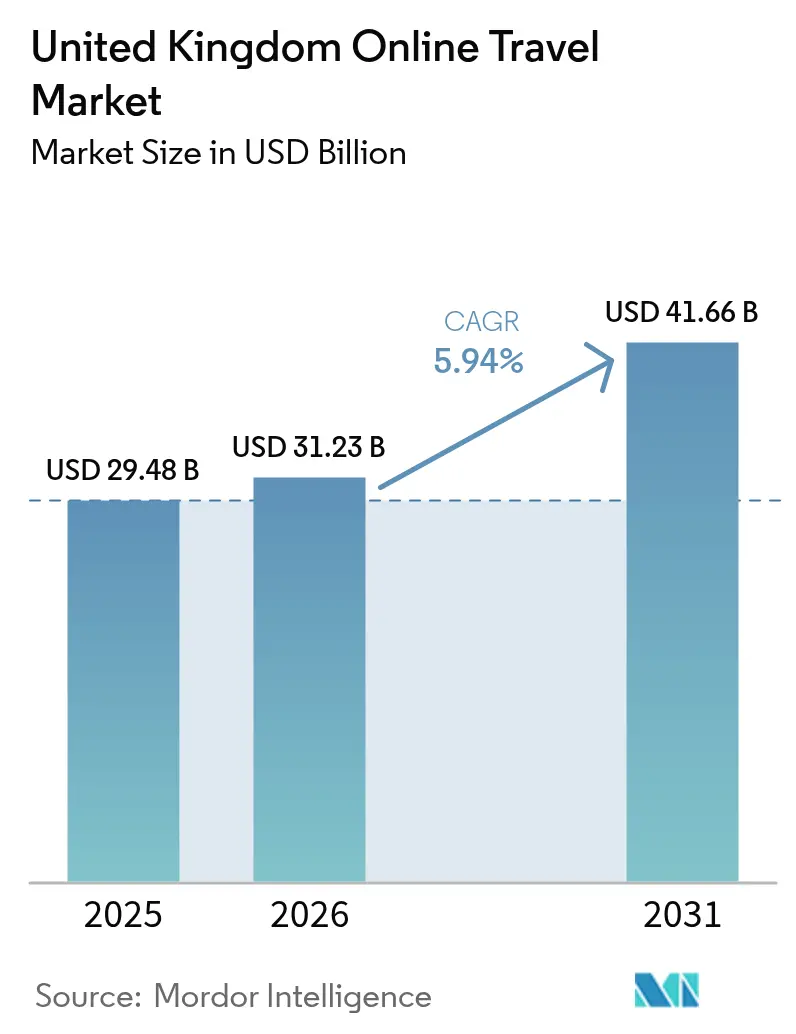

| Taille du marché de l'année de base (2025) | 29.48 Milliards de dollars |

| Taille du Marché (2026) | 31.23 Milliards de dollars |

| Taille du Marché (2031) | 41.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du voyage en ligne au Royaume-Uni par Mordor Intelligence

La taille du marché du voyage en ligne au Royaume-Uni devrait passer de 29,48 milliards USD en 2025 à 31,23 milliards USD en 2026, et est projetée pour atteindre 41,66 milliards USD d'ici 2031, reflétant un TCAC de 5,94 %. Un solide élan entrant, une priorité accrue des ménages accordée aux voyages et un glissement vers les réservations sur mobile soutiennent la croissance actuelle, tandis que les réformes des règles relatives aux voyages à forfait et une adoption plus large de l'open banking améliorent la conversion et les marges pour les plateformes numériques. Les visites entrantes ont atteint un niveau record en 2024 et devraient continuer à augmenter jusqu'en 2026, renforçant une demande soutenue pour les stocks d'hébergement et de transport. Les ménages font évoluer leurs dépenses de voyage du discrétionnaire à l'essentiel en 2026, les enquêtes indiquant une intention croissante d'augmenter les budgets de vacances et une préférence plus marquée pour les options à forfait qui simplifient les décisions et maîtrisent les coûts totaux. Les plateformes font évoluer leur stratégie vers le regroupement d'expériences, le paiement en caisse natif sur mobile, les remboursements instantanés et la fidélisation axée sur la loyauté, tandis que les changements réglementaires élargissent le bassin adressable de forfaits dynamiques avec moins de contraintes de conformité. L'adoption rapide de l'open banking améliore la vitesse de règlement et réduit les frais et les rétrofacturations, ce qui soutient le réinvestissement dans l'innovation produit et l'efficacité marketing.

Principaux enseignements du rapport

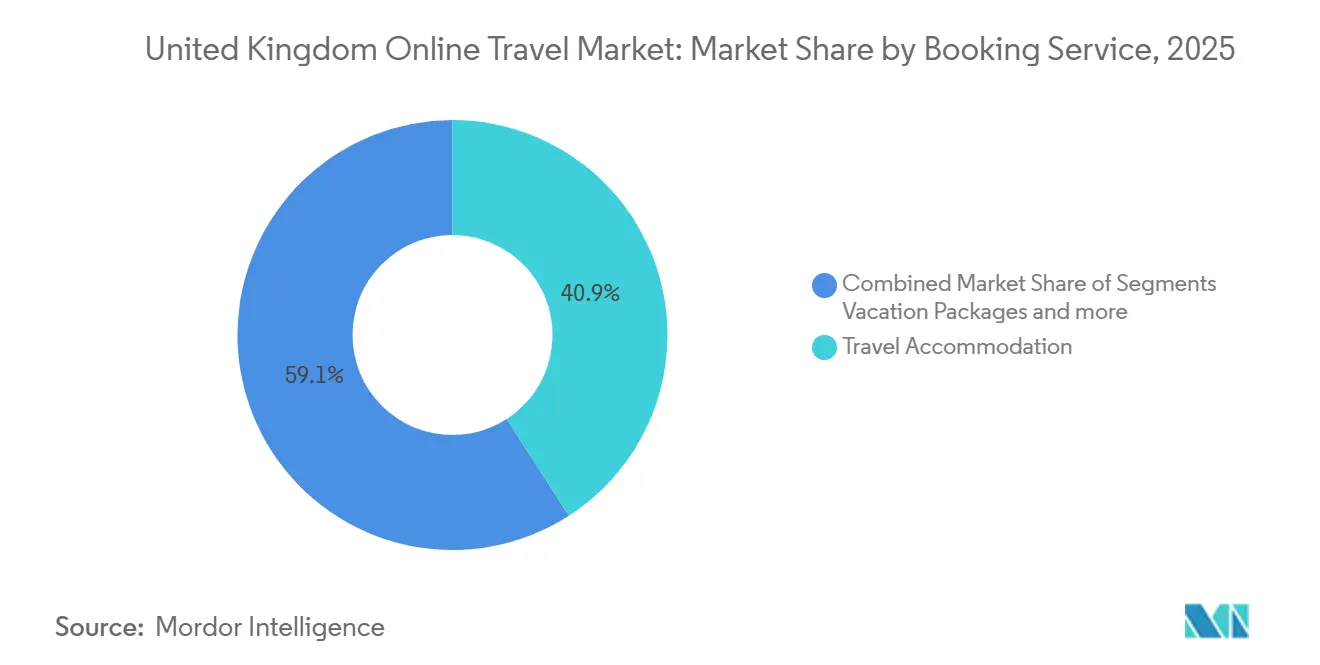

- Par service de réservation, l'hébergement de voyage détenait 40,88 % de la part de marché du voyage en ligne au Royaume-Uni en 2025, tandis que les forfaits vacances progressent à un TCAC de 10,14 % jusqu'en 2031.

- Par type d'appareil, le mobile a représenté 67,34 % de la taille du marché du voyage en ligne au Royaume-Uni en 2025 et devrait se développer à un TCAC de 9,49 % jusqu'en 2031.

- Par type de plateforme, les agences de voyage en ligne ont capté 65,05 % de la part de revenus du marché du voyage en ligne au Royaume-Uni en 2025, tandis que les moteurs de méta-recherche devraient croître à un TCAC de 10,90 %.

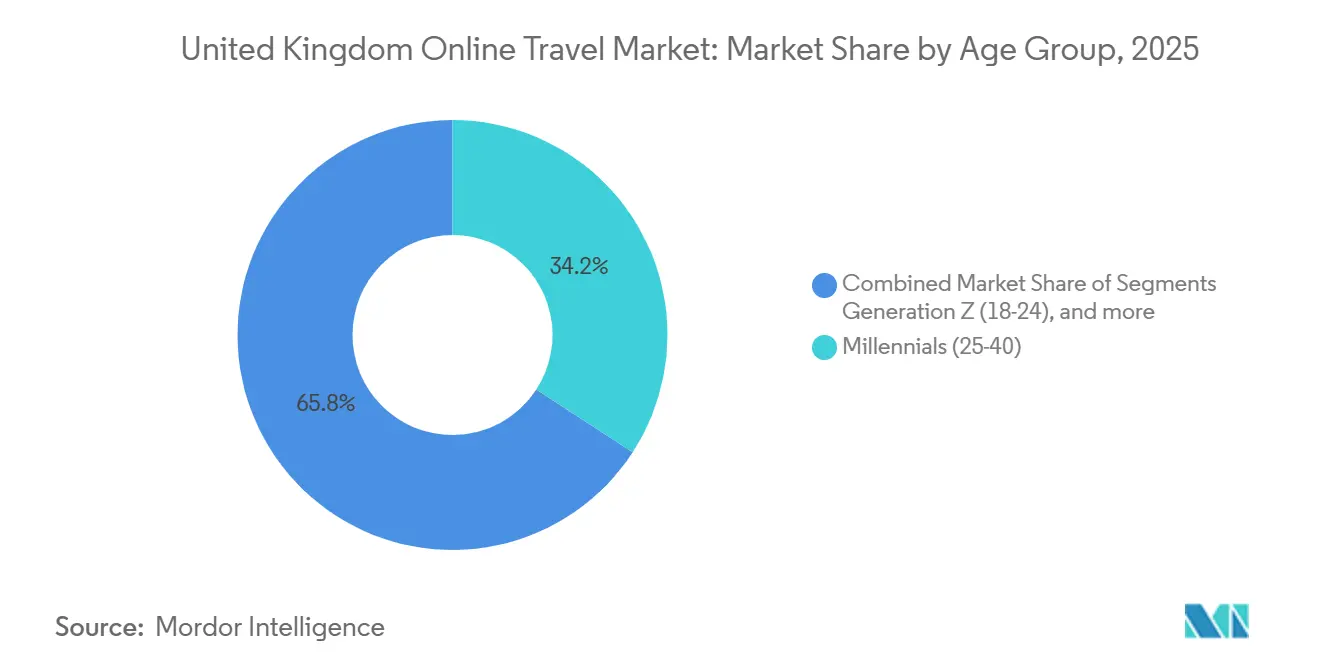

- Par tranche d'âge, les millennials contrôlaient 34,18 % des revenus du segment du marché du voyage en ligne au Royaume-Uni en 2025, tandis que l'utilisation par la génération Z progresse à un TCAC de 7,94 % jusqu'en 2031.

- Par type de voyageur, les voyages de loisirs représentaient 64,62 % des réservations du marché du voyage en ligne au Royaume-Uni en 2025 ; le créneau des visites à des amis et à la famille connaît la croissance la plus rapide avec un TCAC de 7,39 %.

- Par zone géographique, l'Angleterre représentait 66,95 % des dépenses du marché du voyage en ligne au Royaume-Uni en 2025, l'Écosse étant prévue pour afficher le TCAC le plus élevé de 6,55 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du voyage en ligne au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des loisirs avec une demande refoulée en forte hausse après la pandémie | +1.8% | Mondial, concentré en Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Les réservations mobiles et les paiements intégrés aux applications connaissent une accélération rapide | +1.5% | Mondial, porté par les retombées de l'Asie-Pacifique et la génération Z britannique axée sur le mobile | Moyen terme (2-4 ans) |

| La législation sur les forfaits dynamiques relève les plafonds de commission | +0.9% | National, premiers gains en Angleterre, en Écosse et au Pays de Galles | Moyen terme (2-4 ans) |

| Les politiques de travail « depuis n'importe où » gagnent une acceptation généralisée | +0.7% | Mondial, plus fort dans les centres urbains d'Angleterre et d'Écosse | Long terme (≥ 4 ans) |

| Les jumeaux numériques des sites patrimoniaux améliorent la planification immersive des voyages | +0.5% | National, sites patrimoniaux du Royaume-Uni ; retombées sur les opérateurs européens | Long terme (≥ 4 ans) |

| Les remboursements instantanés via l'open banking renforcent la confiance des clients | +0.5% | Mondial, vents réglementaires favorables au Royaume-Uni et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond des loisirs avec une demande refoulée en forte hausse après la pandémie

Les visites entrantes ont établi un nouveau record en 2024 et devraient continuer à augmenter jusqu'en 2026, signalant que la reprise de la demande est entrée dans une phase d'expansion régulière plutôt que dans un pic à court terme. De grands panels de consommateurs en 2025 ont indiqué que les vacances ont progressé dans la liste des priorités des ménages, avec une part croissante de Britanniques prévoyant d'augmenter leurs dépenses en voyages jusqu'en 2026. Les données des ménages indiquent que le voyage est l'une des catégories de dépenses à la croissance la plus rapide, renforçant l'idée que les loisirs sont devenus un poste budgétaire incontournable pour de nombreux foyers. Cette demande fait preuve de résilience face aux fluctuations monétaires, ce qui suggère que la perception de la valeur est davantage ancrée dans la qualité de l'expérience que dans la sensibilité aux taux de change. Les offres à forfait qui apportent de la clarté sur le coût total et la commodité suscitent une considération plus forte, ce qui crée de l'espace pour que les plateformes développent des combinaisons dynamiques de vols, d'hébergement et d'activités.

Les réservations mobiles et les paiements intégrés aux applications connaissent une accélération rapide

Le mobile représentait les deux tiers des réservations numériques en 2025 et croît plus vite que l'ordinateur de bureau, reflétant l'aisance des consommateurs à rechercher et à finaliser des achats sur téléphone. Les paiements de compte à compte ont gagné du terrain en 2025 grâce à l'open banking qui a permis un règlement instantané, des frais de traitement réduits et moins de rétrofacturations sur de grands portefeuilles de voyages. Ces infrastructures réduisent les frictions à la caisse, ce qui améliore la conversion sur mobile et libère des marges que les opérateurs peuvent déployer dans la tarification, le service et les initiatives de fidélisation. L'essor des outils de découverte conversationnels réduit l'écart entre l'inspiration et l'achat, ce qui déplace la valeur vers les plateformes capables de capter l'intention et de conclure la vente au cours d'une seule session mobile. À mesure que l'adoption de fonctionnalités natives au mobile telles que les profils enregistrés, les paiements flexibles et les remboursements instantanés s'étend, la fidélisation s'améliore et le coût de service diminue pour les applications bien optimisées.

La législation sur les forfaits dynamiques relève les plafonds de commission

Les réformes britanniques finalisées en décembre 2025 seront légiférées d'ici juin 2026, intégrant les arrangements de voyage liés de type A dans les définitions des forfaits, supprimant le type B et fixant une période de remboursement de 14 jours, ce qui simplifie la conformité pour les organisateurs numériques[1]Source : Département du Commerce et du Commerce, « Réponse du gouvernement à la consultation 'Voyages à forfait – mise à jour du cadre 2025' », GOV.UK. Le gouvernement s'attend à ce que ces changements stimulent des dépenses intérieures supplémentaires significatives et la création d'emplois en facilitant la concurrence des petites entreprises et plateformes avec des itinéraires à forfait. Pour les intermédiaires en ligne, la suppression du type B réduit le risque de déclencher par inadvertance des obligations d'organisateur lorsque les clients assemblent des voyages, ce qui permet la monétisation des outils de planification sans responsabilité disproportionnée[2]Source : Département du Commerce et du Commerce, « Réponse du gouvernement à la consultation 'Voyages à forfait – mise à jour du cadre 2025' », GOV.UK. Les réformes interviennent alors que l'intérêt des voyageurs pour les forfaits augmente jusqu'en 2026, ce qui aligne les vents réglementaires favorables sur la demande des consommateurs et soutient une croissance plus rapide pour les plateformes maîtrisant l'assemblage dynamique conforme. Les acteurs axés sur le Royaume-Uni disposant de piles technologiques modulaires peuvent coder des règles spécifiques à chaque juridiction pour chaque composant, permettant une mise à l'échelle transfrontalière pendant que l'UE poursuit ses propres modifications de directive.

Les politiques de travail « depuis n'importe où » gagnent une acceptation généralisée

Les schémas de voyage d'affaires en 2026 montrent davantage de mélange entre affaires et loisirs, car les politiques de travail à distance et hybrides encouragent des séjours prolongés qui chevauchent la demande en semaine et le week-end. Les centres urbains liés aux espaces de coworking et aux infrastructures de transport affichent une occupation en milieu de semaine plus stable, tandis que les zones côtières et les stations balnéaires captent des nuitées supplémentaires de la part de travailleurs à distance qui privilégient le bien-être et la connectivité. Les jeunes professionnels prennent désormais en compte des équipements tels que les salles de sport, l'accès au spa et une connexion internet fiable lors du choix d'hébergements pour des voyages incluant des obligations professionnelles. Les plateformes peuvent créer de nouveaux rendements en proposant des filtres pour les besoins en espace de travail et en réévaluant les séjours prolongés pour convertir les week-ends traditionnels en séjours de travail d'une semaine. La loi sur les marchés numériques, la concurrence et les consommateurs impose l'affichage clair du prix total, ce qui aide les voyageurs à comparer les forfaits bleisure entre prestataires sans que des frais cachés ne compromettent la transparence.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les émetteurs de cartes britanniques augmentent les frais de service aux commerçants | -0.4% | National, concentré parmi les agences de voyage en ligne avec une forte part de paiements par carte | Court terme (≤ 2 ans) |

| Les compagnies aériennes font face à une pénurie de capacité due aux contraintes de créneaux à Heathrow | -0.6% | National, goulot d'étranglement à Heathrow ; retombées sur Manchester et Gatwick | Moyen terme (2-4 ans) |

| Les réglementations sur la confidentialité des données se renforcent, notamment sur le suivi par cookies tiers | -0.3% | Transfrontalier, opérateurs britanniques desservant les marchés de l'UE | Moyen terme (2-4 ans) |

| Les fluctuations des taux de change GBP-EUR compriment les marges des agences de voyage en ligne | -0.2% | Mondial, affectant le mix de trafic britannique sur le web, le méta et le chat | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les émetteurs de cartes du Royaume-Uni augmentent les frais de service aux commerçants

La hausse des coûts de traitement des cartes au Royaume-Uni resserre les marges des intermédiaires qui s'appuient sur les réseaux de cartes pour une grande partie de leurs transactions. Cette pression accélère le passage à l'open banking et aux options de compte à compte qui offrent des frais moins élevés, un règlement immédiat et de meilleurs profils de rétrofacturation. À mesure que davantage de volumes migrent vers ces infrastructures, les opérateurs peuvent protéger l'économie unitaire sur les segments sensibles aux prix tout en améliorant l'expérience de paiement sur mobile. La loi sur les marchés numériques, la concurrence et les consommateurs accroît les risques de mise en conformité liés à l'étiquetage erroné ou à la tarification progressive, ce qui fait de la communication transparente de tout supplément de paiement une priorité de conformité[3]Source : GOV.UK, « Orientations sur les pratiques commerciales déloyales », GOV.UK. Ensemble, ces dynamiques créent une divergence de marges entre les plateformes qui modernisent leurs infrastructures de paiement et celles contraintes par des arrangements hérités.

Les compagnies aériennes font face à une pénurie de capacité due aux contraintes de créneaux à Heathrow

Heathrow continue de fonctionner près de ses limites de mouvements et de passagers, ce qui plafonne la croissance des routes à forte demande qui ancrent de nombreux itinéraires à forfait. L'aéroport a sélectionné un grand plan d'expansion en 2025, mais les délais s'étendent bien au-delà de la période de prévision actuelle, ce qui signifie que la disponibilité des sièges reste limitée à court terme. Les contraintes de capacité donnent un pouvoir de fixation des prix aux opérateurs historiques disposant de portefeuilles de créneaux établis, tout en orientant une partie de la demande vers les aéroports secondaires et les alternatives ferroviaires. Les opérateurs et les marques de voyages organisés réagissent en ajoutant des capacités depuis d'autres aéroports de la région londonienne et des bases régionales pour diversifier l'offre sur les routes soleil et ville. Jusqu'à ce que de nouvelles capacités de piste et de terminal soient disponibles, les plateformes de réservation en ligne doivent optimiser le mix d'inventaire, les dates flexibles et la recherche multi-aéroports pour atténuer les goulots d'étranglement de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service de réservation : les forfaits propulsent l'expansion multi-verticale

L'hébergement de voyage détenait 40,88 % de la part du marché du voyage en ligne au Royaume-Uni en 2025, tandis que les forfaits vacances devraient progresser à un TCAC de 10,14 % jusqu'en 2031. La considération pour les forfaits augmente jusqu'en 2026, les voyageurs recherchant un coût total prévisible, une planification simplifiée et une protection dans le cadre d'une seule transaction. La réforme réglementaire prévue pour juin 2026 réduit les frictions administratives liées aux forfaits dynamiques et clarifie les obligations de remboursement, ce qui peut élargir la variété des stocks tout en préservant les garanties pour les consommateurs. À mesure que l'offre se normalise dans les compagnies aériennes et les hôtels, les plateformes peuvent développer les transactions multi-verticales en combinant vol, hébergement et activités sous un seul itinéraire pour augmenter l'attachement et les marges. Les grandes marques et les spécialistes britanniques à forte croissance retravaillent également les partenariats de contenu pour ajouter des croisières, des expériences et des assurances, ce qui crée davantage de potentiel de vente croisée tout au long du parcours de réservation.

Les forfaits vacances bénéficient de règles plus claires autour des arrangements de voyage liés, ce qui libère les organisateurs pour suggérer des compléments pertinents sans assumer involontairement la responsabilité d'organisateur lorsque le client assemble le voyage. Les sous-catégories de transport, telles que le rail et le bus, connaissent une croissance numérique à mesure que la distribution s'intègre aux canaux des agences de voyage en ligne et des entreprises, tandis que la croisière gagne en visibilité grâce à de nouvelles fonctionnalités de vente au détail. L'hébergement alternatif continue de se développer au sein de la pile d'hébergement, bien que certaines catégories de séjours urbains de courte durée naviguent dans des protocoles d'enregistrement local et de conformité plus stricts. Les services annexes tels que les circuits, les activités et les produits de protection flexibles sont favorables aux marges sur contribution et peuvent être intégrés dans les flux via des API. Dans l'ensemble de ces services de réservation, le secteur du voyage en ligne au Royaume-Uni donne la priorité à la gouvernance des données, au consentement et à la conception adaptée à l'âge, conformément aux nouvelles règles d'utilisation des données qui entrent en vigueur à partir de 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'appareil : le mobile représente les deux tiers, l'ordinateur de bureau gère les itinéraires complexes

Les appareils mobiles ont représenté 67,34 % de la taille du marché du voyage en ligne au Royaume-Uni en 2025 et devraient se développer à un TCAC de 9,49 % jusqu'en 2031. Ce glissement est renforcé par les paiements via l'open banking qui se règlent instantanément, comportent des frais moins élevés et réduisent les litiges, ce qui renforce l'économie unitaire des transactions sur application. La découverte conversationnelle et l'IA assistive réduisent le nombre d'étapes entre l'inspiration et la caisse, ce qui donne au mobile un avantage pour conclure rapidement l'intention. Les cohortes plus jeunes continuent de rechercher et de réserver sur téléphone à des taux élevés, ce qui soutient les gains de parts à long terme pour le mobile sur le marché du voyage en ligne au Royaume-Uni.

L'ordinateur de bureau et le portable restent importants pour les itinéraires complexes à plusieurs escales, où les grands écrans facilitent la comparaison des options selon les dates, les villes et les composants. De nombreux acheteurs commencent leur découverte sur mobile et finalisent leur achat sur ordinateur de bureau pour les voyages complexes, ce qui signifie que la liaison de sessions multi-appareils et les paniers enregistrés sont importants pour la conversion. Les plateformes qui affichent le prix total de manière transparente sur les petits écrans respectent les obligations de la loi sur les marchés numériques, la concurrence et les consommateurs tout en réduisant les frais inattendus à la caisse. Les fonctionnalités de commerce social intégrées aux applications approfondissent l'engagement en transformant la planification de voyage en une activité collaborative plutôt qu'une tâche individuelle. Cette répartition par appareil permet un investissement UX ciblé par type de parcours, avec le mobile optimisé pour la rapidité et l'ordinateur de bureau optimisé pour la comparaison sur le marché du voyage en ligne au Royaume-Uni.

Par type de plateforme : les agences de voyage en ligne dominent, les moteurs de méta-recherche progressent le plus vite

Les agences de voyage en ligne ont capté 65,05 % de la part du marché du voyage en ligne au Royaume-Uni en 2025, tandis que les moteurs de méta-recherche devraient croître au rythme le plus rapide avec un TCAC de 10,90 % jusqu'en 2031. Les agences de voyage en ligne maintiennent leur leadership grâce à l'étendue de leur inventaire et aux intégrations de fidélisation qui simplifient les achats multi-verticaux et le service après-vente. La découverte évolue à mesure que les expériences de méta-recherche alimentées par l'IA filtrent les options plus rapidement et orientent le trafic prêt à acheter vers les entonnoirs des fournisseurs ou des agences de voyage en ligne. Les sites des fournisseurs directs continuent d'investir dans le merchandising, le choix de paiement et les avantages de fidélisation pour réduire leur dépendance aux intermédiaires.

L'infrastructure B2B est un domaine d'intérêt croissant pour les plateformes leaders, qui décomposent les paiements, la prévention de la fraude et l'inventaire en services modulaires pour les partenaires. De nouvelles fonctionnalités telles que la comparaison de forfaits visent à agréger des millions d'offres quotidiennement et à aider les consommateurs à évaluer le prix total et les inclusions avec plus de clarté. Le secteur du voyage en ligne au Royaume-Uni ajoute également des interfaces conversationnelles qui prennent en charge la planification en langage naturel et la cotation rapide pour les voyages multi-composants. L'application réglementaire sur la transparence du classement et la tarification progressive continue de façonner la présentation des plateformes et la divulgation des frais. Ces évolutions maintiennent une concurrence intense tout en ouvrant des niches pour les spécialistes qui résolvent les points de friction élevés sur le marché du voyage en ligne au Royaume-Uni.

Par type de voyageur : les loisirs dominent, les visites à des amis et à la famille progressent le plus vite

Les loisirs représentaient 64,62 % des réservations en 2025 sur le marché du voyage en ligne au Royaume-Uni, tandis que les visites à des amis et à la famille constituent l'objectif de voyage à la croissance la plus rapide avec un TCAC de 7,39 % jusqu'en 2031. Les indicateurs entrants et domestiques pour 2025 et 2026 pointent vers une demande de vacances soutenue, qui reste le principal moteur de croissance pour les plateformes. Les visites à des amis et à la famille ont surpassé les autres objectifs de voyage en 2025, aidées par la reconnexion des familles et les voyages de la diaspora qui prolongent la durée du séjour et les fenêtres de flexibilité. Le voyage d'affaires s'est stabilisé, tandis que les itinéraires mixtes créent des opportunités de vente croisée pour les surclassements et les compléments lors de séjours plus longs. Les règles de tarification totale transparente en vertu de la loi sur les marchés numériques, la concurrence et les consommateurs permettent une comparaison plus claire pour les réservations multi-voyageurs, ce qui renforce la confiance dans les segments loisirs et visites à des amis et à la famille.

Les loisirs se fragmentent en niveaux premium et économique, les voyageurs de luxe privilégiant de nouvelles expériences et le bien-être, et les voyageurs économiques optimisant pour des voyages plus longs via des dates flexibles et un hébergement alternatif. Les itinéraires de visites à des amis et à la famille favorisent la flexibilité et la proximité plutôt que les activités groupées, mais les taux d'attachement pour le rail, le car et l'assurance augmentent à mesure que les plateformes proposent des options pertinentes. Les API d'entreprise qui exposent un inventaire multi-modal aident les gestionnaires de voyages à soutenir les politiques bleisure, ce qui relie la distribution affaires et loisirs. Pour tous les types de voyageurs, la rapidité des remboursements et le choix de paiement sont devenus des facteurs décisifs, l'adoption de l'open banking continuant de renforcer la confiance. Ces tendances renforcent la position centrale des loisirs et le rôle accéléré des visites à des amis et à la famille dans la définition de l'inventaire et du merchandising sur le marché du voyage en ligne au Royaume-Uni.

Par tranche d'âge : les millennials mènent les dépenses, la génération Z progresse le plus vite via l'IA

Les millennials représentaient 34,18 % des dépenses en 2025, reflétant des années de revenus maximaux et une fréquence de voyage plus élevée dans les catégories nationales et internationales. La génération Z est la cohorte à la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031, portée par une plus grande confiance dans les outils de planification par IA et une dépendance accrue à la découverte sur mobile. Les jeunes adultes montrent une volonté croissante d'utiliser l'IA pour la recherche et la comparaison d'options, et ils consomment massivement l'inspiration voyage sur les vidéos courtes. Les millennials continuent de réserver de bout en bout en ligne au taux le plus élevé parmi les cohortes, ce qui maintient les agences de voyage en ligne au cœur de leurs parcours d'achat. Les voyageurs plus âgés, notamment ceux de 65 ans et plus, maintiennent une forte intention de voyage et des dépenses par voyage plus élevées, ce qui soutient une large gamme de types d'hébergement et d'itinéraires.

La génération Z et les millennials valorisent tous deux une tarification claire, des avis solides et des paiements flexibles, bien que les voyageurs plus jeunes affichent davantage de tactiques d'optimisation budgétaire telles que les voyages hors saison et les séjours partagés. La préférence pour la durabilité est la plus forte chez la génération Z, avec une majorité prête à payer davantage pour des entreprises ayant des pratiques environnementales démontrables. Les fonctionnalités de contenu et de communauté sont importantes pour la découverte et la confiance, ce qui favorise les écosystèmes d'applications qui intègrent les profils, la messagerie et la preuve sociale. Le secteur du voyage en ligne au Royaume-Uni intègre une conception adaptée à l'âge et des flux de consentement à mesure que de nouvelles dispositions sur l'utilisation des données entrent en vigueur, ce qui est essentiel pour les produits destinés aux publics plus jeunes. Ces dynamiques de cohorte guident les feuilles de route produit qui équilibrent personnalisation et transparence sur le marché du voyage en ligne au Royaume-Uni.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Angleterre représentait 66,95 % des dépenses en 2025, tandis que l'Écosse devrait afficher le TCAC le plus élevé de 6,55 % jusqu'en 2031 sur le marché du voyage en ligne au Royaume-Uni. L'Angleterre a généré la grande majorité des voyages avec nuitée, des nuitées et des dépenses en Grande-Bretagne de janvier à septembre 2025, soutenue par l'attrait mondial de Londres et un riche mix d'attractions régionales. L'Écosse a enregistré une croissance des voyages avec nuitée domestiques et des dépenses de janvier à septembre 2025, étant la seule nation de Grande-Bretagne à afficher des gains sur cette période. Édimbourg et Glasgow ancrent les arrivées internationales, et de solides performances régionales stimulent l'occupation et les dépenses dans davantage de destinations. La croissance prévue reflète une rotation vers le patrimoine, la culture et la nature qui soutient des itinéraires toute l'année en Écosse.

Le Pays de Galles a enregistré des millions de voyages avec nuitée et des dépenses significatives de janvier à septembre 2025, avec un troisième trimestre solide en voyages et nuitées qui confirme une dynamique en amélioration. La côte et la campagne restent au cœur de l'attrait du Pays de Galles, et les dépenses entrantes ont montré une évolution positive au cours des trois premiers trimestres de 2025. L'Irlande du Nord reste une composante plus modeste du marché du voyage en ligne au Royaume-Uni, bien que la découverte numérique et la connectivité transmanche irlandaise contribuent à soutenir une demande régulière pour les escapades en ville et les voyages axés sur la nature. Les organisations nationales de tourisme coordonnent la promotion et le reporting, tandis que les normes de durabilité et les certifications locales exigent une conformité rigoureuse des annonces pour l'inventaire régional. Ces tendances géographiques suggèrent des opportunités ciblées pour les plateformes de localiser le contenu et d'optimiser le mix de canaux par nation au sein du marché du voyage en ligne au Royaume-Uni.

Paysage concurrentiel

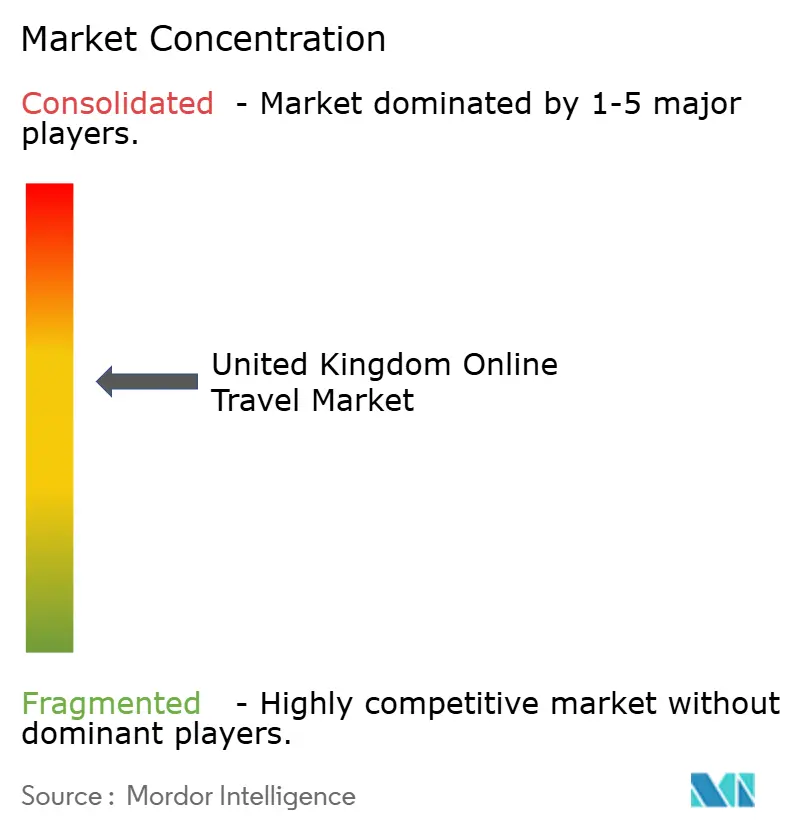

Le marché du voyage en ligne au Royaume-Uni affiche une concentration modérée à élevée, les grandes agences de voyage en ligne mondiales menant les revenus tandis que les spécialistes régionaux et verticaux progressent grâce à l'innovation produit et de distribution. Booking Holdings a rapporté une croissance à deux chiffres des nuitées et des réservations brutes au quatrième trimestre 2025 et a mis en avant une hausse des transactions multi-verticales dans la fourchette haute des 20 % en glissement annuel, soutenue par un fractionnement d'actions de 25 pour 1 effectif en avril 2026 et un dividende plus élevé. Expedia continue d'étendre ses solutions partenaires B2B pour monétiser les services de paiement, de détection de fraude et d'inventaire au-delà du voyage grand public, en mettant l'accent sur la distribution d'infrastructure. Les opérateurs axés sur le Royaume-Uni ajoutent des capacités et de nouveaux produits, ce qui crée des alternatives à l'offre centrée sur Heathrow tout en approfondissant le choix de forfaits pour les routes soleil et ville. Ces mouvements maintiennent la pression concurrentielle tout en renforçant le rôle de l'infrastructure de plateforme sur le marché du voyage en ligne au Royaume-Uni.

Trainline développe le support client et les fonctionnalités de compensation activés par l'IA, traitant près de sept chiffres en remboursements automatisés pour retard au cours du premier semestre de l'exercice 2026 et relevant ses prévisions annuelles sur une rentabilité en amélioration. On the Beach a procédé à des rachats d'actions, s'est étendu aux croisières et à de nouvelles zones géographiques, et a amélioré sa rentabilité, ce qui reflète une allocation disciplinée du capital et une diversification des produits. lastminute.com a lancé un serveur de protocole de contexte de modèle pour les vols qui s'intègre aux écosystèmes d'IA conversationnelle, avec des capacités hôtelières et de forfaits dynamiques en développement. Hostelworld développe l'engagement grâce à des fonctionnalités sociales et à la découverte menée par les membres, ce qui augmente la conversion sur application et la valeur à vie. Ensemble, ces exemples montrent comment les acteurs alignés sur le Royaume-Uni peuvent gagner des parts en combinant une expérience utilisateur native au mobile, l'IA et des offres d'infrastructure sur le marché du voyage en ligne au Royaume-Uni.

Les contraintes de capacité aéroportuaire et les règles de conformité façonnent la stratégie pour 2026. Le calendrier de capacité de Heathrow s'étend jusqu'à la prochaine décennie, incitant les transporteurs et les voyagistes à ajouter des capacités depuis d'autres aéroports et à ajuster leurs plans de routes. Jet2 a annoncé une augmentation de capacité de 27 % depuis l'aéroport de Londres Gatwick pour l'été 2027, avec les premiers vols débutant en mars 2026, ce qui diversifie l'accès aux destinations de loisirs populaires. La réforme de la réglementation des forfaits clarifie les responsabilités des organisateurs et les remboursements, ce qui soutient la croissance des forfaits dynamiques pour les plateformes capables de coder les règles et de fournir une tarification totale transparente. Ces facteurs macroéconomiques et réglementaires continueront de récompenser les opérateurs qui s'alignent sur la transparence, les remboursements rapides et les réservations sur mobile sur le marché du voyage en ligne au Royaume-Uni.

Leaders du secteur du voyage en ligne au Royaume-Uni

Booking Holdings Inc.

Expedia Group Inc.

Airbnb Inc.

TUI Group

On the Beach Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Jet2 a annoncé une augmentation de capacité de 27 % depuis l'aéroport de Londres Gatwick pour l'été 2027, atteignant 1,1 million de sièges sur 35 destinations soleil et loisirs en ville, dont un service hebdomadaire exclusif vers Lesvos, en Grèce, avec les premiers vols débutant le 26 mars 2026.

- Janvier 2026 : Skyscanner a lancé un outil de comparaison de forfaits vacances agrégeant plus de 25 millions de forfaits quotidiennement et a déployé une fonctionnalité de planificateur de destination la moins chère dans le cadre d'une expérience qui sert plus de 110 millions d'utilisateurs mensuels et plus de 200 millions de plans de voyage annuellement.

- Janvier 2026 : lastminute.com a introduit le premier serveur de protocole de contexte de modèle du secteur du voyage pour les vols, répertorié sur la place de marché Anthropic pour intégration, avec des plans annoncés pour des serveurs de protocole de contexte de modèle pour les hôtels et les forfaits dynamiques.

- Décembre 2025 : Le gouvernement britannique a finalisé les réformes des réglementations sur les voyages à forfait devant être légiférées d'ici juin 2026, intégrant les arrangements de voyage liés de type A dans les définitions des forfaits, supprimant le type B et établissant une période de remboursement de 14 jours, avec des gains attendus en dépenses intérieures et en création d'emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du voyage en ligne au Royaume-Uni comme l'ensemble des réservations de consommateurs pour le transport domestique ou sortant, l'hébergement, les forfaits vacances et les services de voyage annexes qui sont effectués et payés via des interfaces activées par internet sur des ordinateurs de bureau, des portables ou des appareils mobiles, que ce soit via une agence de voyage en ligne, un site de méta-recherche ou le portail propre d'un fournisseur, et exprimés en valeur brute de réservation avant commissions.

Exclusion de portée : les achats effectués via des agences de voyage physiques, des centres d'appels ou des outils d'auto-réservation d'entreprise sont exclus de ce marché.

Aperçu de la segmentation

- Par service de réservation

- Transport

- Voyage aérien

- Voyage en bus et en car

- Voyage ferroviaire

- Location de voiture

- Croisière

- Hébergement de voyage

- Hôtels et complexes hôteliers

- Hébergement alternatif et locations

- Forfaits vacances

- Autres (activités, assurance voyage, services annexes)

- Transport

- Par type d'appareil

- Ordinateur de bureau et portable

- Mobile (smartphone et tablette)

- Par type de plateforme

- Agences de voyage en ligne

- Sites web des fournisseurs directs

- Moteurs de méta-recherche

- Par type de voyageur

- Loisirs

- Affaires

- Visites à des amis et à la famille

- Par tranche d'âge

- Génération Z (18-24)

- Millennials (25-40)

- Génération X (41-56)

- Baby-boomers (57-75)

- Par région

- Angleterre

- Écosse

- Pays de Galles

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la gestion des revenus des compagnies aériennes, des responsables de catégorie des agences de voyage en ligne, des responsables de la distribution hôtelière et des fournisseurs de passerelles de paiement en Angleterre, en Écosse et au Pays de Galles. Ces échanges ont clarifié les taux de regroupement du covoiturage, l'adoption des promotions exclusivement mobiles et les inflexions de saisonnalité, nous permettant d'affiner les hypothèses et de combler les lacunes identifiées lors du travail de bureau.

Recherche documentaire

Nous avons commencé par des données macroéconomiques accessibles au public, des volumes mensuels de voyageurs entrants et sortants provenant de l'Office for National Statistics du Royaume-Uni, des comptages de passagers de l'Autorité de l'aviation civile, de la série de dépenses par carte de la Banque d'Angleterre et de l'enquête annuelle sur la pénétration d'internet d'Ofcom pour ancrer la demande, les dépenses et la portée numérique. Des organismes professionnels tels que l'ABTA, le WTTC et la Commission européenne du tourisme ont fourni des notes de tendances sur les évolutions des canaux de réservation, tandis que les rapports annuels et les présentations aux investisseurs des entreprises nous ont aidés à établir des références pour les prix de vente moyens et les taux de commission. Des référentiels payants sélectionnés, notamment D&B Hoovers pour les répartitions de revenus et Dow Jones Factiva pour les communiqués de presse, ont complété les données au niveau des entreprises. Les sources citées sont illustratives plutôt qu'exhaustives ; de nombreuses références supplémentaires ont alimenté les vérifications des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les comptages de voyageurs par objectif et durée de voyage, multipliés par les dépenses par voyage ajustées en fonction de la part réservée en ligne. Les résultats sont recoupés avec les réservations brutes échantillonnées des agences de voyage en ligne, les ventes numériques directes des fournisseurs et les divulgations de taux de commission des canaux. Les variables clés du modèle comprennent la pénétration des smartphones, la fréquence des vacances à l'étranger, les tarifs aériens moyens, le tarif journalier moyen de l'hébergement et la profondeur des remises promotionnelles. Une régression multivariée, intégrant le PIB par habitant et les fluctuations des taux de change réels, projette ces moteurs jusqu'en 2030. Lorsque les agrégations des fournisseurs étaient insuffisantes, l'étalonnage a eu lieu une fois que les personnes interrogées seniors ont validé des entonnoirs de conversion réalistes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux niveaux de contrôle. Premièrement, des tests de variance intégrés signalent les valeurs aberrantes par rapport aux ratios historiques ; deuxièmement, un pair senior examine chaque feuille de calcul avant validation. Nous actualisons les modèles annuellement et déclenchons des révisions intermédiaires après des événements importants tels qu'une modification de TVA ou une fusion majeure de plateforme, garantissant que les clients reçoivent toujours un point de vue actualisé.

Pourquoi la base de référence du voyage en ligne au Royaume-Uni de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les analystes choisissent des portées, des années de base ou des définitions des dépenses numériques différentes.

En alignant étroitement notre portée sur les réservations brutes en ligne et en appliquant des références récentes de dépenses par carte de 2024, Mordor minimise ces écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les rapports concurrents intègrent les sites web des agences hors ligne, la manière dont ils traitent les locations entre particuliers, leur date de conversion de devise et la cadence à laquelle les hypothèses sont actualisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,48 milliards USD (2025) | ||

| 42,60 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les réservations web des agences hors ligne et les majorations de frais de service |

| 26,20 milliards USD (2021) | Analyse sectorielle B | Année de base ancienne ; exclut l'hébergement entre particuliers mais applique le TCAC mondial au Royaume-Uni |

La comparaison montre qu'une fois les bases obsolètes, les portées plus larges ou les majorations non vérifiées éliminées, notre sélection disciplinée de variables et notre actualisation annuelle fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du voyage en ligne au Royaume-Uni ?

Le marché a atteint 29,48 milliards USD en 2025, s'établit à 31,23 milliards USD en 2026 et devrait atteindre 41,66 milliards USD d'ici 2031 à un TCAC de 5,94 %.

Quel segment de service de réservation connaît la croissance la plus rapide ?

Les forfaits vacances sont en tête avec un TCAC de 10,14 % jusqu'en 2031, soutenus par les réglementations sur les forfaits dynamiques qui ont supprimé les plafonds de commission.

Comment le mobile façonne-t-il le marché du voyage en ligne au Royaume-Uni ?

Le mobile représentait 67,34 % des réservations en 2025 et devrait croître à un TCAC de 9,49 %, aidé par l'open banking qui réduit les frais et accélère les remboursements.

Quels changements de politique sont les plus importants à surveiller en 2026 ?

Les réformes britanniques des voyages à forfait légiférées d'ici juin 2026 intégreront les arrangements de voyage liés de type A, supprimeront le type B et fixeront des remboursements à 14 jours, ce qui simplifie les forfaits dynamiques et améliore la protection des acheteurs.

Quels segments de voyageurs stimulent la demande sur le marché du voyage en ligne au Royaume-Uni ?

Les loisirs représentaient 64,62 % des réservations en 2025 et les visites à des amis et à la famille constituent l'objectif de voyage à la croissance la plus rapide jusqu'en 2031, la génération Z s'accélérant grâce à une plus grande confiance dans les outils d'IA.

Quelles régions du Royaume-Uni sont les plus importantes pour la demande de voyage numérique ?

L'Angleterre représentait 66,95 % des dépenses de 2025, tandis que l'Écosse devrait afficher le TCAC le plus élevé sur la période de prévision grâce à une solide croissance des voyages avec nuitée domestiques.

Dernière mise à jour de la page le: