Taille et part du marché des boissons énergisantes au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

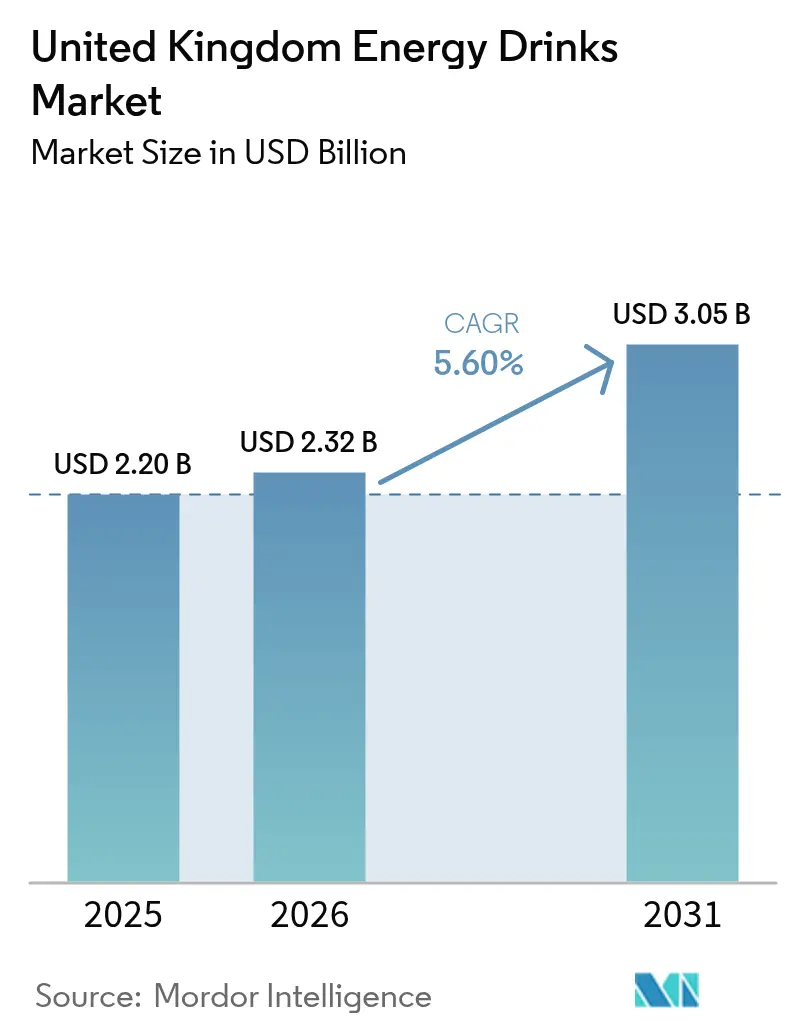

| Taille du marché de l'année de base (2025) | 2.20 Milliards de dollars |

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 3.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes au Royaume-Uni par Mordor Intelligence

La taille du marché des boissons énergisantes au Royaume-Uni devrait croître de 2,20 milliards USD en 2025 à 2,32 milliards USD en 2026 et devrait atteindre 3,05 milliards USD d'ici 2031, à un TCAC de 5,6 % sur la période 2026-2031. Malgré le resserrement des seuils de la taxe sur le sucre, avec des limites passant de 5 g à 4 g de sucre pour 100 ml, la consommation continue d'augmenter, poussant les grandes marques à reformuler rapidement leurs produits. Les mesures proposées, notamment une interdiction nationale de vente aux moins de 16 ans et le basculement publicitaire HFSS d'octobre 2025, mettent sous pression les budgets marketing. Toutefois, elles accélèrent également la transition du secteur vers des boissons fonctionnelles à faible teneur en sucre. Les innovations telles que les sources naturelles de caféine, les recettes sans sucre et les formulations axées sur le sport élargissent l'attrait auprès des consommateurs. Face à la flambée des prix de l'aluminium, les fabricants orientent leurs investissements vers des lignes d'emboutissage haute vitesse et des plateformes de distribution afin de préserver leurs marges. Les distributeurs, conscients de cette tendance, amplifient l'espace en rayon consacré aux boissons énergisantes, de plus en plus perçues comme des achats impulsifs par les citadins actifs.

Principaux enseignements du rapport

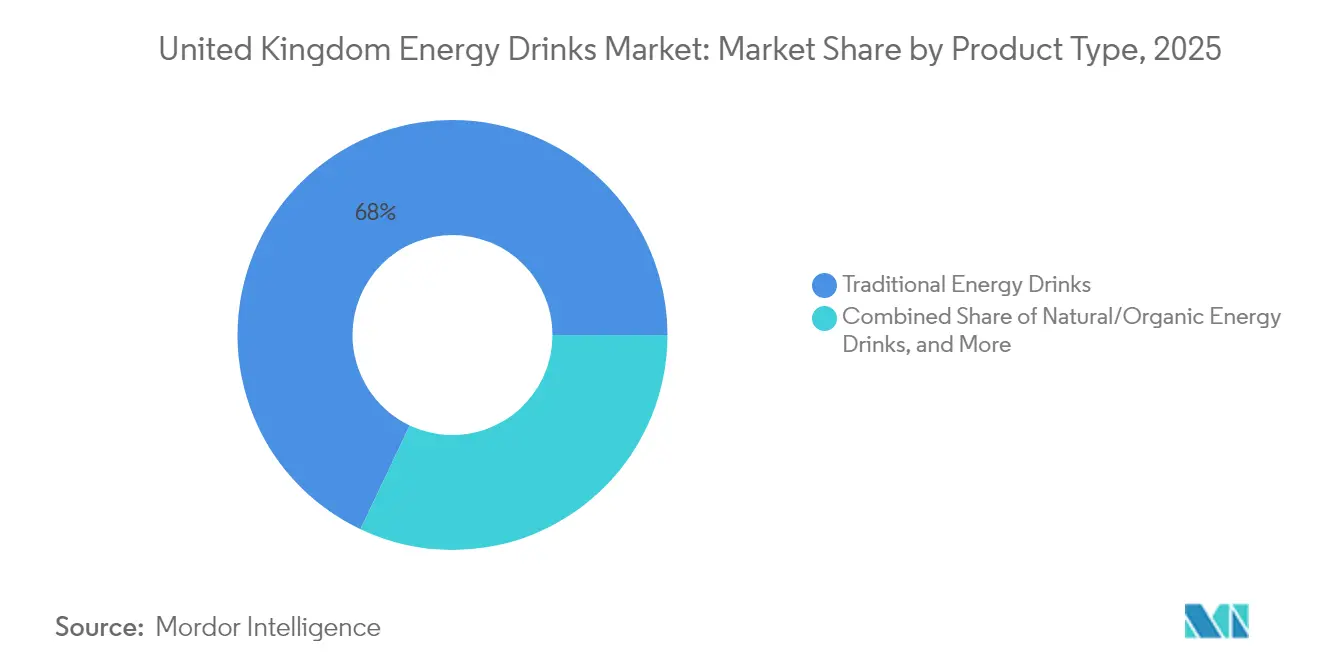

- Par type de produit, les boissons énergisantes traditionnelles ont dominé avec 67,96 % de la part du marché des boissons énergisantes au Royaume-Uni en 2025, tandis que les variantes naturelles et biologiques devraient progresser à un TCAC de 7,61 % jusqu'en 2031.

- Par type d'emballage, les canettes représentaient 77,88 % de la taille du marché des boissons énergisantes au Royaume-Uni en 2025, tandis que les bouteilles PET devraient progresser à un TCAC de 7,15 % entre 2026 et 2031.

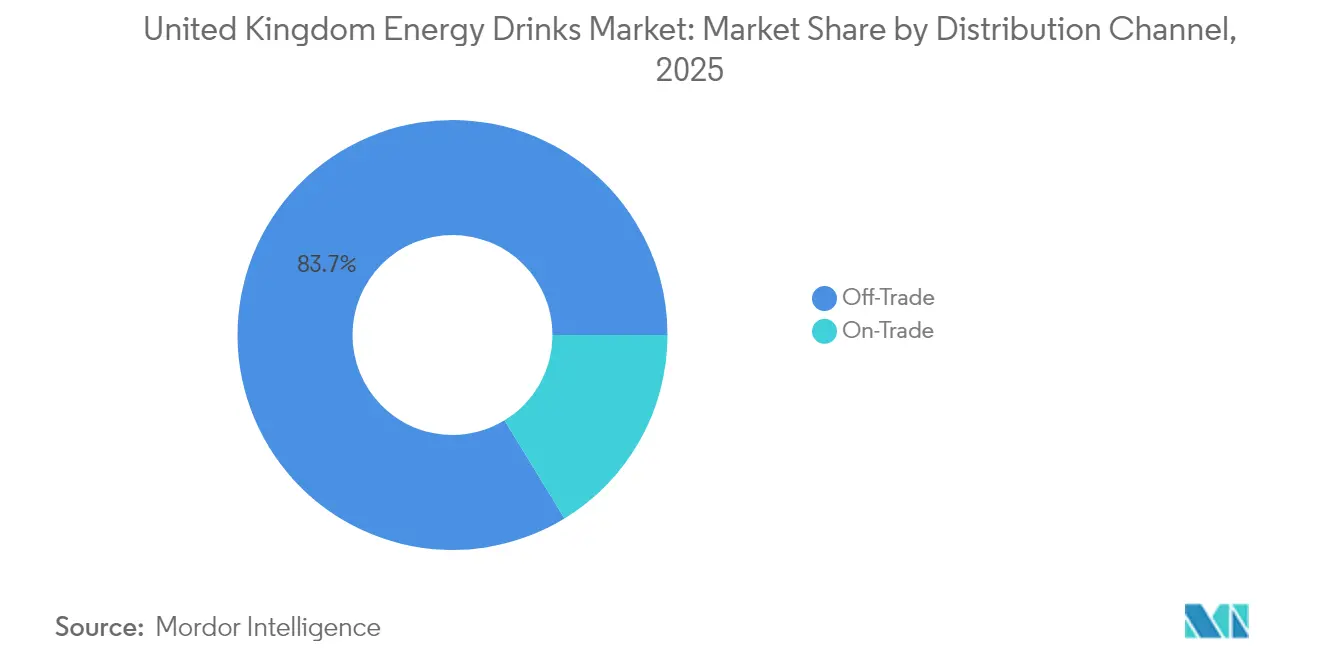

- Par canal de distribution, le commerce hors établissement détenait 83,72 % des ventes en 2025, mais le commerce en établissement devrait enregistrer le TCAC le plus élevé, soit 6,34 %, jusqu'en 2031.

- Par zone géographique, l'Angleterre a capté 85,02 % de la valeur du marché en 2025, et l'Irlande du Nord devrait afficher un TCAC de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons énergisantes au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mode de vie urbain et demande de commodité | +1.2% | Cœur de l'Angleterre, extension vers l'Écosse et le Pays de Galles | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière de production | +0.8% | National, gains précoces à Rugby, Sunderland, Peterborough | Long terme (≥ 4 ans) |

| Premiumisation et demande d'ingrédients plus sains | +1.5% | Angleterre et Écosse en priorité, Pays de Galles en émergence | Moyen terme (2 à 4 ans) |

| Publicité agressive et parrainage d'événements | +0.9% | National, grands centres urbains | Court terme (≤ 2 ans) |

| Références sans sucre ciblant la population diabétique | +1.1% | National, plus marqué en Angleterre et en Écosse | Moyen terme (2 à 4 ans) |

| Demande croissante parmi les sportifs et les personnes actives | +1.3% | National, pénétration plus élevée en Angleterre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mode de vie urbain et demande de commodité

Les professionnels urbains, confrontés à des emplois du temps chargés, se tournent vers les boissons énergisantes pour un regain d'énergie rapide. Les commerces de proximité, conscients de cette tendance, prévoient d'augmenter l'espace en rayon consacré aux boissons énergisantes de 21 % en 2024, selon Convenience Store News. Cette progression est particulièrement marquée dans les zones métropolitaines, où les jeunes adultes âgés de 18 à 24 ans consomment ces boissons fonctionnelles à des taux nettement supérieurs à la moyenne nationale. Reflet de cette tendance axée sur la commodité, la moitié des acheteurs préfèrent désormais les canettes de 250 ml aux formats traditionnels de 500 ml. Les distributeurs, bien conscients du caractère impulsif de ces achats, placent stratégiquement les boissons énergisantes dans des zones à fort passage. Cette tendance urbaine est particulièrement avantageuse pour les marques proposant une gamme d'ingrédients fonctionnels allant au-delà de la simple caféine, à mesure que les consommateurs recherchent de plus en plus des solutions de bien-être global dans leur vie trépidante.

Avancées technologiques en matière de production

Les acteurs clés du secteur manufacturier investissent massivement dans leurs capacités de production afin d'améliorer leur efficacité et de différencier leurs produits. Par exemple, Britvic s'est engagé dans des améliorations opérationnelles avec une mise à niveau de 25 millions GBP de son centre de distribution et une nouvelle ligne d'emboutissage de 13 millions GBP à Rugby. Ces avancées technologiques permettent aux fabricants de s'adapter rapidement aux changements réglementaires, tels que l'évolution des seuils de la taxe sur le sucre, tout en soutenant les tendances à la premiumisation. Les systèmes de production modernes intègrent désormais sans difficulté des ingrédients fonctionnels, notamment des adaptogènes et des nootropiques, pour améliorer le bien-être général. La gamme London Essence Freshly Infused de Britvic illustre l'innovation, en utilisant une technologie de micro-dosage pour réduire les déchets d'emballage tout en offrant des profils aromatiques personnalisables.

Premiumisation et demande d'ingrédients plus sains

Les consommateurs sont de plus en plus disposés à payer un premium pour des boissons fonctionnelles de bien-être, signalant une opportunité lucrative sur le marché. Le segment sans sucre connaît une forte progression, alimentée par des individus soucieux de leur santé qui souhaitent des solutions énergétiques en accord avec leurs objectifs alimentaires. Des marques comme Tenzing saisissent cette tendance en lançant des produits affichant 200 mg de caféine naturelle provenant d'ingrédients premium comme le thé vert et l'extrait de guayusa. Toutefois, cette premiumisation ne se limite pas aux seuls ingrédients. Les marques intègrent également des bénéfices fonctionnels tels que les champignons cordyceps, le magnésium et des complexes vitaminiques pour justifier leurs prix élevés. Cette tendance souligne un virage décisif : passer de la simple fourniture d'énergie à un soutien holistique du bien-être. En conséquence, les marques bénéficient non seulement de marges plus importantes, mais renforcent également la fidélité des consommateurs grâce à ces avantages perçus pour la santé.

Publicité agressive et parrainage d'événements

Les investissements stratégiques en marketing renforcent la notoriété des marques et stimulent la croissance de la catégorie. Cependant, les restrictions HFSS imminentes, qui doivent entrer en vigueur en octobre 2025, sont appelées à modifier fondamentalement les stratégies promotionnelles. Selon le Département de la santé et des affaires sociales, le basculement à 21h pour la publicité télévisée, associé à une interdiction globale de la publicité en ligne pour les produits à forte teneur en sucre, incite les marques à se tourner vers des canaux d'engagement alternatifs[1]Source : Département de la santé et des affaires sociales, "Restriction de la publicité pour les aliments et boissons moins sains," gov.uk. Les campagnes Summer Edition de Red Bull soulignent la puissance des offres à durée limitée, les données NIQ révélant que les variantes aromatisées représentent près d'un tiers de la croissance du marché de l'énergie fonctionnelle. Alors que les marques naviguent dans ces eaux réglementaires, le parrainage sportif et le marketing expérientiel ont pris une importance croissante, servant de points de contact conformes avec les publics cibles. En outre, la transition du secteur vers des partenariats avec des influenceurs et des collaborations de marques met en évidence une adaptation stratégique aux contraintes publicitaires, garantissant un engagement continu des consommateurs grâce à des recommandations authentiques et une intégration harmonieuse dans le mode de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la forte teneur en caféine et en sucre | -1.8% | National, impact plus fort en Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Taxe sur le sucre et initiatives gouvernementales de réduction du sucre | -1.2% | National, impact uniforme dans toutes les régions | Moyen terme (2 à 4 ans) |

| Hausse des coûts des canettes en aluminium affectant les prix des emballages | -0.7% | National, concentré dans les pôles industriels | Court terme (≤ 2 ans) |

| Restrictions publicitaires HFSS | -1.1% | National, avec un impact plus fort dans les grands marchés médiatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la forte teneur en caféine et en sucre

Les défenseurs de la santé publique intensifient la pression sur la consommation de boissons énergisantes, notamment chez les jeunes, car des études établissent un lien entre ces boissons et une anxiété accrue ainsi qu'un déclin des performances scolaires. En réponse à ces preuves croissantes, le gouvernement britannique, s'appuyant sur 57 études portant sur plus d'un million d'enfants, envisage d'interdire la vente aux moins de 16 ans, selon BBC News. Le Comité sur la toxicité des substances chimiques dans les aliments note que si les boissons énergisantes ne représentent que 5,2 % de la consommation totale de caféine, elles influencent significativement les habitudes de consommation de caféine[2]Source : Comité sur la toxicité, "Déclaration sur les boissons énergisantes," cot.food.gov.uk. Reconnaissant ces préoccupations sanitaires, les grandes enseignes de supermarchés imposent des restrictions d'âge volontaires, une démarche soutenue par plus de 90 % des répondants aux consultations préconisant des interdictions de vente aux mineurs. Face à ce scrutin, les fabricants s'orientent vers la reformulation de leurs produits, en privilégiant les ingrédients naturels et les bénéfices fonctionnels sans compromettre l'apport énergétique. Le paysage réglementaire en évolution récompense de plus en plus les marques qui démontrent un engagement envers la responsabilité sanitaire, visible à travers leurs innovations produits et leurs approches marketing mesurées.

Taxe sur le sucre et initiatives gouvernementales de réduction du sucre

Les fabricants font face à des pressions accrues sur les coûts et à l'impératif de reformuler leurs produits en raison du renforcement proposé de la taxe sur les boissons sucrées. Selon HM Revenue & Customs, une consultation est en cours pour abaisser le seuil minimal de sucre de 5 g à 4 g pour 100 ml, ce qui aura un impact sur les formulations de produits à l'échelle du secteur[3]Source : HM Revenue & Customs, "Renforcement de la taxe sur les boissons sucrées," gov.uk. Depuis sa mise en place, la taxe a permis de réduire la teneur en sucre de 46 % dans les boissons ciblées, soulignant son efficacité à induire des changements comportementaux au sein du secteur, comme le souligne le British Dental Journal[4]Source : Rachel Marshman, "La 'taxe sur le sucre' sept ans après," British Dental Journal, nature.com. The Guardian note que le succès de la taxe dans la réduction de la consommation de sucre des enfants provenant des boissons non alcoolisées justifie non seulement l'intervention gouvernementale, mais confère également des avantages concurrentiels aux marques qui ont rapidement adopté des formulations à faible teneur en sucre. Les fabricants sont en perpétuel bras de fer, cherchant à concilier préférences gustatives et avantages fiscaux, un défi qui exige des techniques de sucrage avancées et une base de consommateurs bien informée. En outre, la possibilité que la taxe étende son champ d'application à d'autres catégories à forte teneur en sucre fait peser une incertitude sur les stratégies de développement de produits à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination traditionnelle face à la disruption du naturel

En 2025, les boissons énergisantes traditionnelles détenaient une part de marché dominante de 67,96 %. Cependant, ce sont les variantes naturelles et biologiques qui progressent le plus rapidement, affichant un taux de croissance impressionnant de 7,61 % de TCAC prévu jusqu'en 2031. Cette tendance souligne une fracture croissante dans les préférences des consommateurs : une fidélité indéfectible aux marques établies, en contraste avec une conscience sanitaire en hausse. En réponse aux préoccupations sanitaires accrues et aux exigences réglementaires, les fabricants s'orientent vers des offres sans sucre et à faibles calories, avec les variantes sans sucre en tête. Tandis que les shots énergisants se taillent une niche pour ceux qui privilégient la commodité, la catégorie plus large des boissons énergisantes se diversifie, introduisant des formats innovants tels que les variantes en poudre et les mélanges fonctionnels.

L'ascension rapide du segment naturel et biologique témoigne de la volonté des consommateurs d'investir dans des produits premium pour leurs avantages perçus sur la santé. Le lancement par Tenzing de sa boisson énergisante naturelle la plus puissante du monde

, affichant 200 mg de caféine entièrement d'origine naturelle, illustre le potentiel lucratif de cette tendance. Pendant ce temps, les formulations énergisantes traditionnelles font face à des pressions croissantes de la part des défenseurs de la santé et des organismes de réglementation, poussant les marques établies à reconsidérer et à reformuler leurs offres. La transformation de ce segment est emblématique d'un glissement plus large des consommateurs vers la transparence, l'étiquetage propre et la nutrition fonctionnelle. Les marques qui communiquent habilement leur positionnement naturel tout en garantissant l'efficacité énergétique sont bien placées pour capitaliser sur ces sentiments de consommateurs en évolution.

Par type d'emballage : Les canettes dominent tandis que la durabilité stimule l'innovation

En 2025, les canettes en aluminium dominaient avec une part de marché de 77,88 %, soulignant les préférences des consommateurs pour la portabilité, la visibilité de la marque et un sentiment de fraîcheur. Pourtant, ce sont les bouteilles PET qui affichent la croissance la plus robuste, avec un TCAC de 7,15 % jusqu'en 2031, stimulé par la commodité et les initiatives de durabilité. Alors que la conscience environnementale remodèle les choix des consommateurs et les paysages réglementaires, le secteur de l'emballage se trouve à la croisée des chemins. Les bouteilles en verre, malgré leur prix premium et leurs contraintes logistiques, se taillent une niche en séduisant les consommateurs soucieux de l'environnement.

La durabilité étant au premier plan, le futur Système de consigne prévu pour octobre 2027 présente une épée à double tranchant de défis et d'opportunités, comme le souligne le Département de l'environnement, de l'alimentation et des affaires rurales. Chef de file en matière de responsabilité environnementale, Britvic s'engage à atteindre 99,6 % d'emballages recyclables et à incorporer 50 % de PET recyclé d'ici 2025. Des entreprises comme Purity Soft Drinks sont pionnières dans des innovations de bouchons qui non seulement réduisent les déchets sauvages mais augmentent également le recyclage. À mesure que le secteur de l'emballage évolue, il navigue habilement entre fonctionnalité, durabilité et coût, tout en répondant aux exigences des consommateurs en matière de responsabilité environnementale.

Par canal de distribution : Leadership du commerce hors établissement avec reprise du commerce en établissement

En 2025, les canaux hors établissement, incluant les supermarchés, les commerces de proximité et les plateformes en ligne, représentent une part de marché de 83,72 %. Cette position dominante met en évidence le caractère d'achat impulsif des boissons énergisantes et la préférence des consommateurs pour la commodité. Bien que les canaux en établissement détiennent une part plus réduite du marché, ils affichent le taux de croissance le plus rapide et devraient se développer à un TCAC de 6,34 % jusqu'en 2031. Cette progression signale un rebond pour les établissements d'accueil et de restauration après la pandémie ainsi qu'une tendance vers des offres premium. Les supermarchés et hypermarchés, avec leur vaste portée et leur capacité promotionnelle, détiennent la plus grande part parmi les canaux individuels.

Les commerces de proximité s'affirment comme des moteurs de croissance essentiels. Les distributeurs réagissent à la solide performance de la catégorie en allouant davantage d'espace en rayon aux boissons énergisantes. Pendant ce temps, le commerce en ligne connaît une forte progression, notamment chez les jeunes consommateurs attirés par sa diversité et sa commodité. Cette progression du canal reflète l'essor plus large du commerce électronique et la montée des modèles par abonnement. D'autres canaux, tels que les distributeurs automatiques et le commerce sur le lieu de travail, capitalisent sur la tendance de consommation nomade. À mesure que les canaux de distribution évoluent, l'accent mis sur les stratégies omnicanales s'intensifie. Les marques cherchent à renforcer leur présence sur divers points de contact avec les consommateurs, tout en naviguant dans les habitudes d'achat changeantes et les défis réglementaires en matière de promotions.

Analyse géographique

En 2025, l'Angleterre détenait une part de marché dominante de 85,02 %, témoignant de son poids démographique et de son intense activité économique. Cependant, des pressions réglementaires croissantes planent sur la région, susceptibles de freiner sa croissance. Une proposition d'interdiction de vente de boissons énergisantes aux moins de 16 ans pourrait sévèrement affecter les détaillants anglais, compte tenu de leur présence concentrée sur le marché. Par ailleurs, les restrictions sur la publicité HFSS, qui entreront en vigueur à partir d'octobre 2025, réduiront les voies promotionnelles essentielles, comme le souligne le Département de la santé et des affaires sociales. Les pôles urbains comme Londres, Manchester et Birmingham, avec leurs modes de vie axés sur la commodité, enregistrent une hausse notable de la consommation, notamment chez les jeunes adultes de 18 à 24 ans qui consomment fréquemment des boissons fonctionnelles. Le paysage industriel de l'Angleterre est en pleine effervescence, avec des investissements notables comme la mise à niveau à 25 millions GBP du centre de distribution de Britvic et les améliorations apportées à son site de production de Rugby. La trajectoire de croissance de la région, s'étendant jusqu'en 2030, dépend de sa capacité à manœuvrer habilement face à ces défis réglementaires tout en maintenant l'engagement des consommateurs grâce à un marketing avisé et conforme.

L'Écosse, malgré sa part de marché plus réduite, affiche des dynamiques distinctes. La portée culturelle d'Irn Bru souligne des préférences de consommateurs uniques, et le choix du gouvernement écossais de renoncer aux restrictions de vente de boissons énergisantes renforce encore cette singularité. Si l'Écosse s'ouvre progressivement aux boissons fonctionnelles, sa fidélité traditionnelle aux marques locales constitue un obstacle pour les acteurs internationaux des boissons énergisantes. Le Pays de Galles, bien que le plus petit marché régional, connaît une croissance régulière, soutenue par l'expansion des réseaux de distribution et une sensibilisation accrue des consommateurs. L'alignement du gouvernement gallois sur les initiatives à l'échelle du Royaume-Uni, notamment le Règlement sur l'alimentation (promotion et présentation) 2025 ciblant les promotions de produits HFSS, souligne une évolution vers des cadres réglementaires uniformes à travers les régions, comme le note le gouvernement gallois.

L'Irlande du Nord se distingue avec un taux de croissance robuste de 5,96 % de TCAC prévu jusqu'en 2031, portée par l'essor du commerce transfrontalier et de l'urbanisation. Sa taille de marché plus réduite permet un positionnement de marque agile et un marketing ciblé. De plus, sa proximité avec la République d'Irlande ouvre des possibilités uniques en matière de distribution. Selon le Département de l'environnement, de l'alimentation et des affaires rurales, le futur Système de consigne sera mis en œuvre de manière uniforme en Angleterre et en Irlande du Nord, signalant la nécessité de stratégies d'infrastructure et de conformité synchronisées. Les tendances de croissance régionales reflètent des schémas économiques plus larges, la consommation de boissons énergisantes étant étroitement liée à la densité urbaine et au revenu disponible. Ce paysage géographique offre aux marques l'opportunité d'élaborer des stratégies régionales sur mesure, tout en préservant l'intégrité nationale de la marque et en respectant les mandats réglementaires à travers le Royaume-Uni.

Paysage concurrentiel

Sur le marché des boissons énergisantes au Royaume-Uni, les acteurs établis dominent, mais des perturbateurs de niche se taillent leur espace. Red Bull GmbH arrive en tête avec un chiffre d'affaires annuel de 492 millions GBP. Monster Beverage Corp. et la marque Lucozade de Suntory Holdings suivent de près, enregistrant chacune 322 millions GBP. Le paysage évolue, illustré par l'acquisition audacieuse de Ghost Energy par Keurig Dr Pepper pour 990 millions USD et la course de Carlsberg à 3,3 milliards GBP pour Britvic[5]Source : Keurig Dr Pepper, "Acquisition de GHOST," kdp.com. Ces mouvements soulignent la course de plus en plus serrée pour la part de marché, tout en naviguant dans les obstacles réglementaires.

Les marques renforcent leur avantage concurrentiel en mettant l'accent sur les ingrédients fonctionnels, la durabilité et un marketing avisé. L'appétit pour les offres naturelles et biologiques, les formulations orientées gaming et les saveurs régionales uniques est grandissant. Alors que les nouveaux entrants bousculent le statu quo, les marques établies redoublent d'innovation et forgent des alliances stratégiques. Prenons l'exemple de Celsius : après une ascension fulgurante aux États-Unis, elle lorgne sur le marché britannique, grâce à la distribution de Suntory. Les entreprises exploitent la technologie non seulement pour la production et la durabilité, mais aussi pour engager les consommateurs. Nombreuses sont celles qui renforcent leurs capacités de production et s'investissent dans le marketing numérique, notamment pour contourner les contraintes publicitaires HFSS.

Les marques qui accordent la priorité à la santé et aux préoccupations environnementales récoltent les fruits dans l'arène concurrentielle actuelle. Cette évolution est largement portée par les organismes de réglementation, qui favorisent désormais les produits à teneur réduite en sucre et à emballage écologique. Les entreprises sont également très attentives à la valeur de la propriété intellectuelle, notamment dans des domaines tels que les mélanges d'ingrédients fonctionnels et les emballages innovants. Si le marché laisse entrevoir une consolidation accrue, il reste de la place pour des marques spécialisées répondant aux segments de consommateurs de niche et aux goûts régionaux.

Leaders du secteur des boissons énergisantes au Royaume-Uni

The Coca-Cola Company

Red Bull GmbH

PepsiCo, Inc. (Rockstar Energy)

Suntory Holdings Limited

Monster Energy Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Red Bull a lancé son Summer Edition Pêche Blanche, remplaçant la précédente variante Curuba Fleur de Sureau et contribuant à près d'un tiers de la croissance des saveurs énergétiques fonctionnelles selon les données NIQ, démontrant l'importance stratégique des offres à durée limitée pour dynamiser l'expansion de la catégorie.

- Février 2025 : Les boissons énergisantes Celsius ont officiellement fait leur entrée au Royaume-Uni grâce à un partenariat de distribution exclusif avec Suntory Beverage & Food, apportant la marque américaine valorisée à 2,7 milliards USD dans les principales enseignes, notamment Tesco et WHSmith, avec des formulations sans sucre ciblant les consommateurs soucieux de leur santé.

- Novembre 2024 : Monster Energy a dévoilé son plus grand lancement de produit en 20 ans avec une variante sans sucre de Monster Original, reflétant la reconnaissance à l'échelle du secteur des tendances de consommateurs soucieux de leur santé et des pressions réglementaires en faveur de la réduction du sucre.

- Octobre 2024 : Keurig Dr Pepper a annoncé l'acquisition de Ghost Lifestyle et Ghost Beverages pour environ 990 millions USD, achetant initialement une participation de 60 % avec l'intention d'acquérir les 40 % restants en 2028, renforçant ainsi son portefeuille de boissons énergisantes dans le segment lifestyle en forte croissance.

Périmètre du rapport sur le marché des boissons énergisantes au Royaume-Uni

Une boisson énergisante est un mélange de composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Le marché des boissons énergisantes au Royaume-Uni est segmenté par type d'emballage, type de produit et canaux de distribution. Sur la base du type d'emballage, le marché est segmenté en canettes et bouteilles PET. Sur la base du type de produit, le marché est segmenté en boissons, shots et mixeurs. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. Le rapport propose la taille du marché et la valeur prévisionnelle (en millions USD) pour tous les segments susmentionnés.

| Shots énergisants |

| Boissons énergisantes naturelles/biologiques |

| Boissons énergisantes sans sucre ou à faibles calories |

| Boissons énergisantes traditionnelles |

| Autres boissons énergisantes |

| Canettes |

| Bouteilles PET |

| Bouteilles en verre |

| Commerce en établissement | |

| Commerce hors établissement | Supermarchés / Hypermarchés |

| Commerces de proximité / Épiceries | |

| Commerce en ligne | |

| Autre canal de distribution |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de produit | Shots énergisants | |

| Boissons énergisantes naturelles/biologiques | ||

| Boissons énergisantes sans sucre ou à faibles calories | ||

| Boissons énergisantes traditionnelles | ||

| Autres boissons énergisantes | ||

| Par type d'emballage | Canettes | |

| Bouteilles PET | ||

| Bouteilles en verre | ||

| Par canal de distribution | Commerce en établissement | |

| Commerce hors établissement | Supermarchés / Hypermarchés | |

| Commerces de proximité / Épiceries | ||

| Commerce en ligne | ||

| Autre canal de distribution | ||

| Par région | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des boissons énergisantes au Royaume-Uni ?

Le marché est évalué à 2,32 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

À quelle vitesse la catégorie devrait-elle croître ?

Un TCAC de 5,60 % est prévu entre 2026 et 2031, porté par des formulations plus saines et une distribution en expansion.

Quel segment connaît la croissance la plus rapide ?

Les boissons énergisantes naturelles et biologiques progressent à un TCAC de 7,61 %, reflétant des priorités de bien-être croissantes.

Pourquoi les fabricants reformulent-ils leurs recettes ?

Un seuil de taxe sur le sucre abaissé et une interdiction de vente planifiée aux mineurs exigent une réduction du sucre et un étiquetage plus clair de la caféine.

Quelles régions offrent le plus grand potentiel ?

L'Irlande du Nord affiche les meilleures perspectives de croissance avec un TCAC de 5,96 %, tandis que l'Angleterre reste le plus grand marché en valeur.

Dernière mise à jour de la page le: