Taille et Part du Marché des Boissons Sportives au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.15 Milliards de dollars |

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Boissons Sportives au Royaume-Uni par Mordor Intelligence

La taille du marché des boissons sportives au Royaume-Uni devrait croître de 2,15 milliards USD en 2025 à 2,26 milliards USD en 2026 et devrait atteindre 2,89 milliards USD d'ici 2031, à un TCAC de 5,07 % sur la période 2026-2031. Cette croissance est largement portée par des consommateurs qui accordent une priorité croissante à une hydratation fonctionnelle améliorant les performances, renforçant l'immunité et favorisant le bien-être général. Si les formulations isotoniques dominent le marché, une sensibilisation accrue à la nutrition oriente l'attention vers les alternatives hypotoniques, reconnues pour leur absorption rapide des fluides. Des acteurs perturbateurs, souvent soutenus par des célébrités, défient les marques établies en s'appuyant sur leur influence sur les réseaux sociaux et des stratégies de vente directe aux consommateurs. Parallèlement, les supermarchés maintiennent leur leadership en volume grâce à des programmes stratégiques de visibilité en magasin qui associent les boissons sportives aux produits de fitness. En réponse aux restrictions publicitaires imminentes sur les produits à haute teneur en sucre, les marques accélèrent leurs efforts de reformulation, en pivotant vers des profils pauvres ou sans sucre, riches en électrolytes, conformes aux objectifs de santé et aux normes réglementaires.

Principaux Enseignements du Rapport

- Par type de produit, les boissons isotoniques détenaient 85,35 % de la part du marché des boissons sportives au Royaume-Uni en 2025, tandis que le segment hypertonique/hypotonique devrait se développer à un TCAC de 6,10 % jusqu'en 2031.

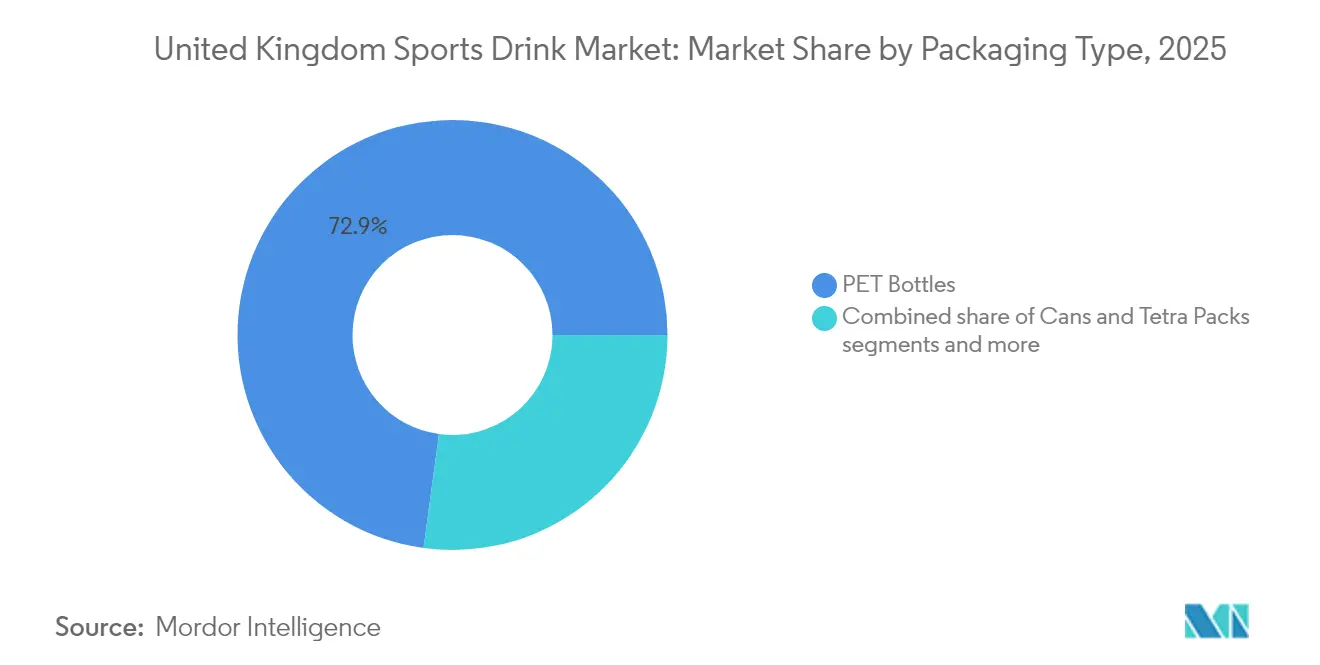

- Par emballage, les bouteilles PET représentaient 72,85 % de la part des revenus de la taille du marché des boissons sportives au Royaume-Uni en 2025 ; les poches/sachets devraient enregistrer le TCAC le plus rapide à 6,88 % de 2026 à 2031.

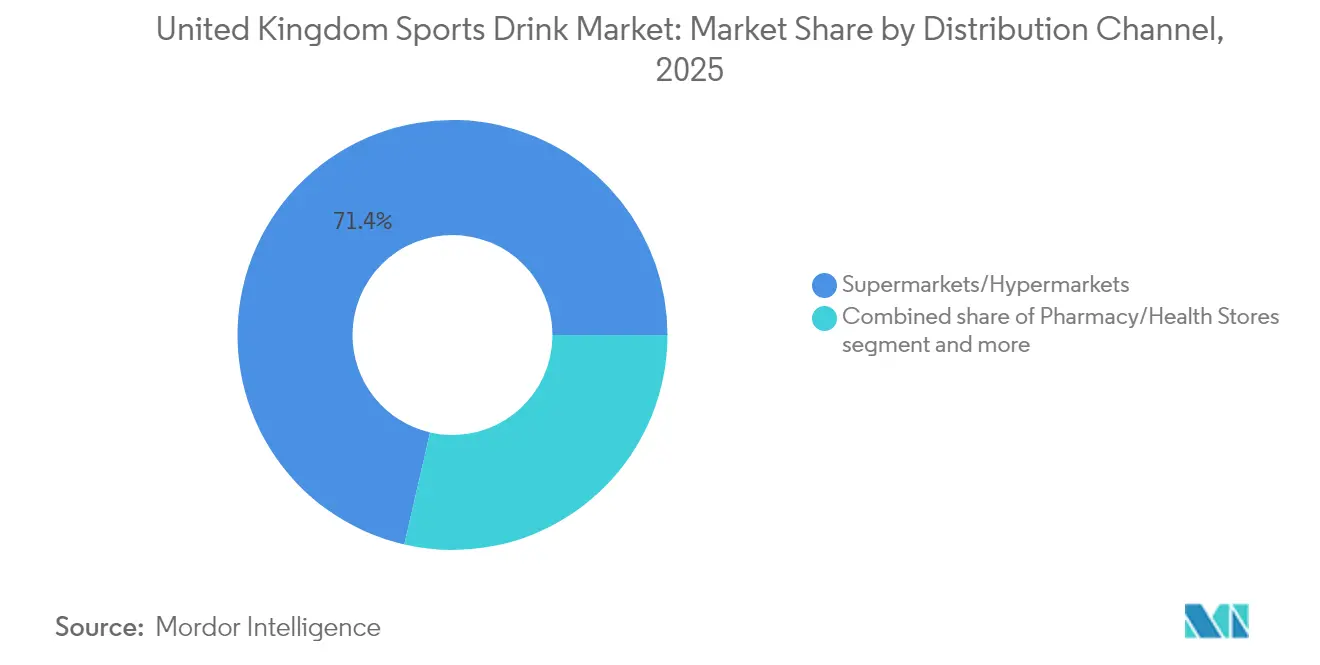

- Par canal de distribution, les supermarchés/hypermarchés représentaient 71,40 % de la taille du marché des boissons sportives au Royaume-Uni en 2025, tandis que la vente en ligne croît à un TCAC de 8,95 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Boissons Sportives au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des boissons sportives parmi les habitués des salles de sport et les passionnés de fitness | +1.2% | À l'échelle du Royaume-Uni, avec une concentration dans les centres urbains | Moyen terme (3-4 ans) |

| Augmentation des événements d'endurance à travers le pays | +0.8% | À l'échelle du Royaume-Uni, avec un impact plus élevé dans les zones métropolitaines | Moyen terme (3-4 ans) |

| Innovation produit avec des additifs fonctionnels | +1.5% | À l'échelle du Royaume-Uni | Long terme (≥ 5 ans) |

| Recommandations de marque par des athlètes professionnels et des célébrités sportives stimulant la demande | +0.7% | À l'échelle du Royaume-Uni, avec un impact plus élevé parmi les jeunes démographies | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients naturels et biologiques dans les boissons sportives | +0.9% | À l'échelle du Royaume-Uni, avec une adoption plus élevée dans les régions aisées | Long terme (≥ 5 ans) |

| Hausse des revenus disponibles entraînant une augmentation des dépenses en produits premium | +0.6% | À l'échelle du Royaume-Uni, avec une concentration dans les zones à hauts revenus | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Boissons Sportives parmi les Habitués des Salles de Sport et les Passionnés de Fitness

Au Royaume-Uni, une culture du fitness en plein essor redéfinit la façon dont les consommateurs perçoivent les boissons sportives, faisant pivoter l'attention de la simple amélioration des performances vers l'hydratation comme choix de style de vie. Les personnes soucieuses de leur santé — qu'il s'agisse de pratiquants occasionnels de salle de sport, d'adeptes du bien-être ou de seniors actifs — sont à la recherche de solutions d'hydratation qui s'alignent sur des objectifs de santé plus larges, tels que le renforcement de l'immunité, l'amélioration de l'énergie et la facilitation de la récupération. Ce changement a suscité un intérêt accru pour les boissons enrichies en vitamines, minéraux, adaptogènes et nootropiques. Les données de Sport England révèlent une hausse notable de la participation aux cours de fitness en Angleterre, avec environ 6,7 millions de participants entre novembre 2023 et novembre 2024, en hausse par rapport aux 6,2 millions précédents [1]Source : Sport England, " Enquête sur les modes de vie actifs des adultes novembre 2023-24", sportengland.org. Par ailleurs, on observe une préférence croissante des consommateurs pour les options à faible teneur en sucre ou sans sucre, les ingrédients naturels et les formulations à base de plantes dans le segment des produits à étiquette propre.

Les entreprises se repositionnent en passant de la performance sportive à des fournisseurs de solutions de bien-être, sous l'impulsion d'une demande accrue de transparence sur les ingrédients et les informations relatives à leur approvisionnement. L'application des boissons sportives sur le marché s'est étendue au-delà de la récupération après l'exercice à la consommation quotidienne au travail et lors des déplacements. Les entreprises du marché des boissons énergisantes au Royaume-Uni ont ajusté leur stratégie de marché pour mettre en avant les bénéfices cognitifs, l'énergie durable et l'hydratation. L'innovation produit s'est intensifiée, notamment parmi les nouveaux entrants sur le marché qui combinent hydratation et bénéfices pour le bien-être. Les entreprises qui exploitent les canaux numériques pour communiquer les bénéfices de leurs produits et leurs attributs d'étiquette propre gagnent des parts de marché.

Augmentation des Événements d'Endurance à Travers le Pays

Le marché des sports d'endurance au Royaume-Uni affiche une croissance substantielle, stimulant une demande accrue pour les produits d'hydratation sportive. Les données IRONMAN 2025 positionnent le Royaume-Uni comme le deuxième marché mondial en termes de participation au triathlon, avec une augmentation de 39 % du nombre de nouveaux participants depuis 2019. Cette expansion du marché crée des opportunités dans le segment de l'hydratation sportive, notamment parmi les athlètes récréatifs et semi-professionnels qui mettent en œuvre des protocoles d'hydratation structurés. Par ailleurs, la demande du marché se concentre sur des produits offrant un équilibre électrolytique spécifique, une teneur en glucides et une efficacité d'absorption adaptées aux besoins de la compétition et de l'entraînement. Les recherches indiquent la nécessité de solutions d'hydratation adaptées à l'intensité de l'exercice et aux facteurs environnementaux. Les conditions météorologiques variables du Royaume-Uni nécessitent des produits adaptés à différents scénarios climatiques. En outre, les offres du marché comprennent des formulations adaptées à la température et des concentrations variables pour différentes durées d'exercice. Les entreprises développant des produits spécialisés pour des applications athlétiques spécifiques démontrent un fort potentiel sur le marché de l'hydratation sportive au Royaume-Uni, soutenu par une croissance continue de la participation aux sports d'endurance.

Innovation Produit avec des Additifs Fonctionnels

Au Royaume-Uni, les marques de boissons sportives diversifient leurs offres de produits en incorporant des ingrédients bioactifs qui apportent des bénéfices fonctionnels au-delà de l'hydratation. Le marché des boissons fonctionnelles connaît une croissance rapide, portée par les consommateurs des générations Y et Z qui exigent de plus en plus des produits adaptés à des objectifs de santé spécifiques, tels que l'amélioration de la santé intestinale, l'amélioration des performances cognitives et une récupération plus rapide après l'exercice. Un exemple marquant de cette tendance est Brighter Boost, un nouvel entrant qui utilise des composés dérivés de champignons pour stimuler la vitalité, renforcer l'immunité et atténuer la fatigue. Cela positionne la marque comme une alternative naturelle et innovante aux boissons sportives conventionnelles, séduisant les consommateurs soucieux de leur santé. Par ailleurs, les avancées en science de la formulation remodèlent le marché, avec un accent sur l'obtention de l'équilibre optimal entre glucides et électrolytes. Les recherches soulignent que les solutions hypotoniques, notamment celles avec des concentrations en sodium de 45 mmol/L ou plus et une teneur en glucides de 2 à 6 %, peuvent améliorer significativement l'absorption et la rétention des fluides lors d'une activité physique intense, améliorant ainsi les résultats en matière d'hydratation et de performance.

Recommandations de Marque par des Athlètes Professionnels et des Célébrités Sportives Stimulant la Demande

Sur le marché des boissons sportives au Royaume-Uni, les marques développent l'engagement des consommateurs grâce à des partenariats stratégiques avec des athlètes. Ces collaborations ont évolué au-delà des simples recommandations pour devenir des partenariats complets incluant la co-création, le développement de produits et des investissements en capital. Cette approche séduit particulièrement les consommateurs des générations Z et Y, qui valorisent les connexions authentiques et la pertinence culturelle dans les communications de marque. Par exemple, Prime Hydration a illustré cette stratégie en mai 2024 avec sa bouteille en édition limitée mettant en vedette le footballeur Erling Haaland. La campagne a combiné l'attrait sportif et celui des influenceurs pour attirer à la fois les fans de football et les consommateurs axés sur le numérique. Le partenariat avec Haaland, un athlète reconnu mondialement, a renforcé la position de marché et la crédibilité de Prime. Par ailleurs, les athlètes deviennent de plus en plus des parties prenantes des marques plutôt que de simples ambassadeurs, créant une confiance plus forte chez les consommateurs. Le footballeur britannique Harry Kane illustre cette tendance à travers ses investissements dans des startups de boissons et de snacks axées sur la santé. Kane apporte des contributions stratégiques et promeut des produits alignés sur sa philosophie de bien-être, aidant les marques à se connecter avec des communautés de fans établies. À mesure que les consommateurs deviennent plus sélectifs quant à l'authenticité des marques, ces partenariats significatifs avec des athlètes servent de signaux de confiance. Les entreprises qui développent des relations à long terme avec des personnalités sportives renforcent leur position sur le marché tout en établissant de nouveaux repères en matière de fidélité des consommateurs et d'identité de marque sur le marché des boissons sportives au Royaume-Uni.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adultération et étiquetage trompeur impactant le marché | -0.9% | À l'échelle du Royaume-Uni | Moyen terme (3-4 ans) |

| Exigences de conformité réglementaire | -1.1% | À l'échelle du Royaume-Uni | Court terme (≤ 2 ans) |

| Préoccupations concernant la teneur en sucre stimulant la demande d'options à faible teneur en sucre | -0.8% | À l'échelle du Royaume-Uni, avec un impact plus élevé dans les segments soucieux de leur santé | Moyen terme (3-4 ans) |

| Fluctuations saisonnières de la demande | -0.4% | À l'échelle du Royaume-Uni, avec un impact plus élevé dans les régions aux conditions météorologiques extrêmes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adultération et Étiquetage Trompeur Impactant le Marché

Les préoccupations concernant l'intégrité des produits créent des remous sur le marché des boissons sportives. Des investigations scientifiques ont mis en évidence un écart entre les allégations des étiquettes et les formulations réelles. Une étude sur les boissons isotoniques a révélé que 33 % des produits, bien que commercialisés comme isotoniques, ne répondaient pas aux normes d'osmolalité de 270 à 330 mOsm/kg. Cet étiquetage trompeur met non seulement en évidence une lacune significative, mais érode également la confiance des consommateurs. Le problème ne se limite pas à l'osmolalité ; de nombreux produits affichent des allégations fonctionnelles, mais contiennent des sucres tels que le glucose et le fructose. Bien que ces sucres puissent traverser les membranes cellulaires, ils influencent la tonicité du produit, même si les normes techniques d'osmolalité sont respectées. Ce scepticisme croissant, notamment parmi les athlètes avertis, freine la croissance du marché. À mesure que ces athlètes deviennent plus exigeants quant aux allégations d'efficacité, les marques qui privilégient des tests rigoureux et communiquent de manière transparente des bénéfices scientifiquement validés sont en mesure d'acquérir un avantage concurrentiel. Cet avantage devient encore plus prononcé à mesure que le marché arrive à maturité et que le contrôle réglementaire se renforce.

Exigences de Conformité Réglementaire

Le marché des boissons sportives au Royaume-Uni met en œuvre des changements stratégiques pour se conformer aux nouvelles exigences réglementaires. À partir d'octobre 2025, les réglementations interdiront les publicités pour les produits à haute teneur en matières grasses, en sucre ou en sel (HFSS) avant 21h00. Les réglementations limiteront également les activités promotionnelles basées sur le volume, telles que « un acheté, un offert ». Ces changements impactent principalement les boissons sportives traditionnelles à haute teneur en sucre, orientant la demande du marché vers des alternatives pauvres ou sans sucre. Par ailleurs, les fabricants mettent en œuvre des stratégies de reformulation des produits en incorporant des édulcorants naturels tels que la stévia et le fruit du moine. Ils enrichissent également leur portefeuille de produits avec des électrolytes, des vitamines et des adaptogènes pour maintenir leur position sur le marché. L'Agence britannique des normes alimentaires facilite cette transition du marché en optimisant le processus d'approbation des produits réglementés, permettant une mise sur le marché efficace de nouvelles formulations fonctionnelles. De plus, les modifications du cadre réglementaire englobent les exigences en matière d'étiquetage des produits, imposant une présentation claire des ingrédients, des allergènes, de la valeur nutritionnelle et des spécifications de conservation. Ces exigences, conjuguées aux initiatives croissantes d'éco-étiquetage, influencent les stratégies de développement des produits et d'emballage. L'évolution réglementaire renforce la transparence du marché et la sécurité des consommateurs tout en facilitant l'innovation produit en adéquation avec les objectifs sanitaires et environnementaux du Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Emballage : Les Bouteilles PET Face à un Concurrent Durable

En 2025, les bouteilles PET détiennent une part de marché dominante de 72,85 %, en raison de leur conception conviviale, de leur praticité et de leur large acceptation dans le commerce de détail. Leurs caractéristiques ergonomiques et refermables répondent parfaitement aux besoins des consommateurs d'aujourd'hui en déplacement. Pourtant, ce segment est confronté à des obstacles en matière de durabilité. Les détaillants britanniques, répondant à la demande des consommateurs et aux pressions réglementaires, intensifient leurs initiatives climatiques pour réduire les déchets plastiques. Le Consortium britannique du commerce de détail, avec sa feuille de route ambitieuse, vise une industrie de détail à zéro émission nette d'ici 2040. Cette impulsion en faveur de pratiques d'emballage durables pourrait remodeler la domination des bouteilles PET dans le secteur des boissons sportives.

Les poches et sachets sont en passe de dépasser tous les autres formats, affichant un TCAC projeté de 6,88 % de 2026 à 2031. Leur essor est attribué à un profil de durabilité remarquable et à des avantages fonctionnels distincts. Les bioplastiques, dont la capacité de production mondiale devrait passer de 2,1 millions de tonnes en 2019 à 6,3 millions de tonnes d'ici 2027, promettent des innovations matérielles renforçant l'attrait environnemental des poches selon European Bioplastics (EUBP). Ces poches, qui permettent une réduction significative des matériaux par rapport aux contenants rigides, font écho à l'appel de Greenpeace aux supermarchés britanniques de réduire les emballages plastiques de 50 % d'ici 2025. Au-delà de la durabilité, les poches offrent des avantages tangibles : des poids d'expédition plus légers, de meilleurs ratios produit/emballage et une portabilité améliorée pour le consommateur actif.

Par Type de Produit : L'Isotonique Domine Tandis que l'Hypotonique Gagne en Dynamisme

En 2025, les boissons sportives isotoniques dominent le marché avec une part de 85,35 %, consolidant leur statut de choix d'hydratation privilégié pour les consommateurs qui accordent la priorité à un rééquilibrage électrolytique équilibré. Leur popularité est largement due à leur compatibilité avec la composition en fluides de l'organisme, garantissant une absorption rapide lors de l'effort physique. Des études montrent qu'un nombre notable d'athlètes consomment ces boissons chaque semaine. Par ailleurs, des recherches mettent en évidence un lien significatif entre la consommation de boissons isotoniques et la sensibilité dentaire (p <0,001), éclairant un aspect sanitaire souvent négligé par les utilisateurs réguliers. L'expansion du segment est portée par des innovations en matière d'édulcorants naturels et d'additifs fonctionnels, qui préservent non seulement les propriétés isotoniques des boissons, mais répondent également aux préoccupations sanitaires émergentes.

Bien que le segment hypertonique/hypotonique soit actuellement plus petit, il devrait dépasser le marché avec un TCAC projeté de 6,10 % de 2026 à 2031. Cette croissance est attribuée à des consommateurs de plus en plus exigeants quant à leurs besoins en hydratation. Des études scientifiques indiquent que les solutions hypotoniques, notamment celles avec des niveaux de sodium ≥ 45 mmol/L et une teneur en glucides de 2 à 6 %, peuvent améliorer l'absorption et la rétention des fluides lors d'entraînements à haute intensité. Ce soutien scientifique alimente la croissance du segment. Les consommateurs axés sur la performance se tournent vers ces solutions d'hydratation spécialisées, adaptées à des activités et des intensités spécifiques. Les innovations axées sur une absorption rapide et une teneur réduite en glucides élèvent les variantes hypotoniques au rang de produits premium parmi les athlètes dévoués. Parallèlement, les boissons hypertoniques se taillent une niche dans les formulations axées sur la récupération.

Par Canal de Distribution : La Disruption Numérique Défie la Domination du Commerce de Détail

En 2025, les supermarchés/hypermarchés détenaient une part dominante de 71,40 % du marché des boissons sportives au Royaume-Uni, en raison de leur accessibilité généralisée et de la confiance que les consommateurs accordent aux formats de vente au détail établis. Ces points de vente utilisent habilement des tactiques de merchandising croisé, positionnant les boissons sportives aux côtés des équipements de gym, des snacks santé et des produits protéinés pour stimuler les achats impulsifs. Pourtant, cette position dominante est confrontée à des défis liés à l'évolution des réglementations et aux initiatives environnementales. Le Système de Consigne d'Écosse (DRS), dont le lancement était prévu en 2024, impose une consigne de 20 pence sur les contenants à usage unique pour promouvoir le recyclage. L'Angleterre, le Pays de Galles et l'Irlande du Nord envisagent des initiatives similaires d'ici 2025. Bien que ces programmes à vocation environnementale soient louables, ils pourraient remodeler les habitudes d'achat et les stratégies d'inventaire dans les magasins physiques, orientant potentiellement les consommateurs vers des options plus pratiques ou écologiques, comme les achats en gros en ligne.

Dans le même temps, la vente en ligne se taille une niche significative, avec un TCAC robuste prévu de 8,95 % de 2026 à 2031. Cette progression souligne une transformation numérique plus large dans le commerce de détail britannique, mettant en évidence l'attrait des modèles d'abonnement et des recommandations personnalisées. Prime Hydration se distingue en combinant habilement la puissance du commerce électronique avec des partenariats stratégiques auprès de détaillants physiques sélectionnés. Les plateformes en ligne renforcent l'interaction avec les consommateurs en fournissant des informations nutritionnelles détaillées, des retours d'utilisateurs et des conseils d'utilisation. Cela est particulièrement vital à mesure que les consommateurs se tournent de plus en plus vers des boissons affichant des bénéfices spécifiques, qu'il s'agisse de la recharge énergétique, du renforcement de l'immunité ou du soutien à la récupération. Parallèlement, les pharmacies et les magasins de santé mettent l'accent sur des produits haute performance cliniquement validés, et les distributeurs automatiques aux côtés des studios de fitness répondent à un public de niche mais en expansion, avide de solutions d'hydratation instantanée.

Analyse Géographique

Au Royaume-Uni, les habitudes de consommation régionales des boissons sportives sont façonnées par les données démographiques, les niveaux de revenus et les choix de mode de vie. Les pôles urbains, notamment Londres, Manchester et Birmingham, sont à l'avant-garde de l'adoption des boissons sportives premium, fonctionnelles et à base de plantes. Cette tendance est portée par une plus forte densité de centres de fitness, une sensibilisation accrue à la santé et des revenus disponibles plus élevés. Au cours de l'exercice fiscal se terminant en 2023, les ménages britanniques ont consacré 11,2 % de leurs dépenses totales à l'alimentation et aux boissons non alcoolisées. Pourtant, il existe une disparité de revenus notable : les 20 % de ménages les plus modestes en termes de revenus disponibles ont alloué 14,4 % à ces produits essentiels, contre seulement 8,5 % pour les 20 % les plus aisés. Ces différences indiquent que si les citadins aisés peuvent se tourner vers les boissons sportives premium, ceux des tranches de revenus inférieures et des zones rurales sont davantage enclins vers des options axées sur le rapport qualité-prix.

Les pics de demande géographiquement concentrés sont également influencés par la participation à des sports organisés et à des événements d'endurance. Des villes comme Leeds, Bristol et Édimbourg, connues pour accueillir des marathons, des triathlons et des compétitions de CrossFit, émergent comme des marchés clés pour les produits d'hydratation de performance. En réponse, les marques adaptent leurs campagnes, sponsorisent des événements locaux et lancent des saveurs en édition limitée exclusives à des régions spécifiques.

Par ailleurs, une nette fracture urbain-rural dans les préférences de produits est évidente : les citadins sont plus ouverts aux innovations telles que l'hydratation enrichie en nootropiques et les emballages écologiques, tandis que les consommateurs ruraux ont tendance à s'en tenir aux boissons traditionnelles à base d'électrolytes. De plus, les dépenses en alimentation et boissons consommées hors domicile ont légèrement augmenté, passant de 116,9 milliards GBP en 2022 à 117,6 milliards GBP en 2023, selon le Département de l'Environnement, de l'Alimentation et des Affaires Rurales. Cette tendance souligne une inclination plus large des consommateurs vers des produits pratiques et axés sur la santé, y compris les boissons sportives.

Paysage Concurrentiel

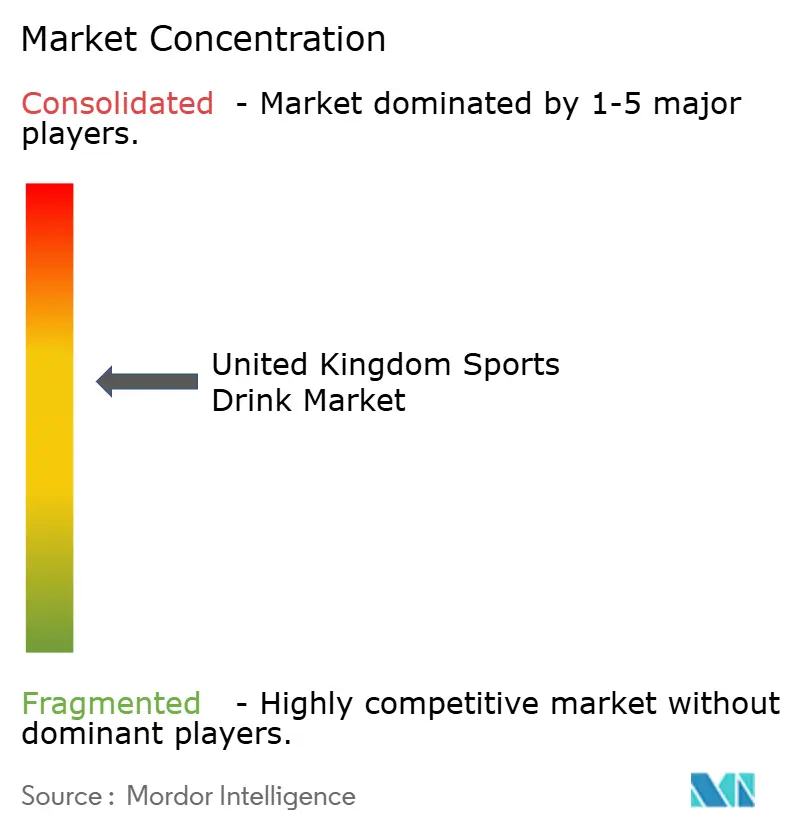

Le marché des boissons sportives au Royaume-Uni est modérément consolidé, avec quelques acteurs dominants en concurrence pour des parts de marché. Les principales entreprises de ce marché comprennent PepsiCo Inc., Suntory Holdings Ltd, The Coca-Cola Company et SiS (Science in Sport) Limited. Ces entreprises investissent massivement dans la recherche et le développement pour introduire des produits innovants et fonctionnels, tout en renforçant leurs stratégies marketing pour accroître la visibilité de leurs marques. Elles élargissent également leurs réseaux de distribution pour atteindre une base de consommateurs plus large et maintenir leur avantage concurrentiel.

Pour maintenir leurs positions sur le marché, ces entreprises adoptent des stratégies diversifiées telles que l'innovation produit, une pénétration plus profonde dans les canaux de vente au détail et la formation d'alliances stratégiques. Ces alliances comprennent des fusions, des acquisitions et des coentreprises visant à améliorer les capacités d'embouteillage et de distribution. Le paysage concurrentiel s'est encore intensifié avec l'entrée de marques soutenues par des célébrités. Par exemple, Prime Hydration, co-fondée par les influenceurs Logan Paul et KSI, a rapidement capturé une part significative du marché. Ce succès est porté par une combinaison stratégique d'influence sur les réseaux sociaux, de partenariats avec des influenceurs de premier plan et d'une distribution au détail ciblée, qui a fortement résonné auprès des jeunes démographies.

Les acteurs du marché accordent une priorité croissante à l'innovation fonctionnelle et au positionnement de niche plutôt qu'aux stratégies de marché larges. Science in Sport PLC illustre cette tendance en desservant plus de 330 équipes sportives professionnelles dans le monde, dont plus de 150 clubs de football au Royaume-Uni, en Europe et aux États-Unis, grâce à sa marque spécialisée en nutrition d'endurance. L'entreprise emploie une stratégie à double marque, PhD Nutrition se concentrant sur les consommateurs actifs et SiS ciblant les athlètes d'endurance. Ce virage vers des offres spécifiques à des segments reflète l'évolution du marché et crée des opportunités dans des niches émergentes telles que l'amélioration des performances mentales, l'optimisation de la récupération et les formulations de produits durables. Ces tendances soulignent l'importance croissante de la spécialisation et de l'innovation pour stimuler la croissance du marché et la différenciation dans le paysage concurrentiel.

Leaders de l'Industrie des Boissons Sportives au Royaume-Uni

-

PepsiCo Inc.

-

Suntory Holdings Ltd

-

The Coca-Cola Company

-

Congo Brands (Prime Hydration LLC)

-

SiS (Science in Sport) PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Más+ by Messi, une boisson d'hydratation sportive développée en collaboration entre Lionel Messi et Mark Anthony Group, est entrée sur le marché du Royaume-Uni via les points de vente Spar. Le portefeuille de produits comprenait quatre variétés : Limon Lime League, Berry Copa Crush, Orange d'Or et Miami Punch.

- Mars 2025 : Lucozade Sport a lancé Ice Kick, une nouvelle boisson développée en collaboration avec le footballeur anglais Jude Bellingham. Le produit est devenu disponible en bouteilles de 500 ml, y compris des variantes à prix marqué, et en multipacks de 4x500 ml.

- Février 2025 : Punchy a lancé les premières boissons premium d'hydratation en canette au Royaume-Uni, représentant un développement notable sur le marché des boissons fonctionnelles. Les boissons présentaient des ingrédients naturels combinés à des bénéfices d'hydratation, répondant aux consommateurs soucieux de leur santé qui préfèrent des options de boissons pratiques. Le lancement du produit a établi la présence de Punchy dans la catégorie de l'hydratation premium.

- Mai 2024 : Boost Drinks a élargi son portefeuille de produits en introduisant trois nouvelles boissons dans ses gammes énergie et sport. L'entreprise a lancé deux saveurs de boissons énergisantes sans sucre — Tropical Blitz et Apple & Raspberry. Cette introduction de produits s'est alignée sur l'évolution des préférences des consommateurs, les recherches ayant démontré qu'un tiers des consommateurs choisissaient des boissons sans sucre. L'entreprise a cherché à répondre à la demande croissante dans le segment des boissons énergisantes sans sucre.

Périmètre du Rapport sur le Marché des Boissons Sportives au Royaume-Uni

Les boissons sportives sont des boissons fonctionnelles conçues pour les personnes nécessitant une énergie instantanée avant, pendant et après un entraînement ou une compétition sportive. Elles sont généralement enrichies en électrolytes pour fournir cette énergie immédiate.

Le marché des boissons sportives au Royaume-Uni est segmenté par type de produit, type d'emballage et canaux de distribution. Par type de produit, le marché est segmenté en isotonique et hypertonique/hypotonique. Par type d'emballage, le marché est segmenté en bouteilles PET, canettes, briques Tetra Pack et poches/sachets. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/magasins de santé, boutiques de vente en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Isotonique |

| Hypertonique/Hypotonique |

| Bouteilles PET |

| Canettes |

| Briques Tetra Pack |

| Poches/Sachets |

| Supermarchés/Hypermarchés |

| Pharmacies/Magasins de Santé |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Par Type de Produit | Isotonique |

| Hypertonique/Hypotonique | |

| Par Type d'Emballage | Bouteilles PET |

| Canettes | |

| Briques Tetra Pack | |

| Poches/Sachets | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Pharmacies/Magasins de Santé | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des boissons sportives au Royaume-Uni ?

Le marché est évalué à 2,26 milliards USD en 2026 et devrait croître à un TCAC de 5,07 % jusqu'en 2031.

Quel type de produit domine les ventes ?

Les boissons isotoniques dominent avec une part de 85,35 % en 2025, en raison de leur profil équilibré en glucides et électrolytes.

Quel canal de distribution connaît la croissance la plus rapide ?

La vente en ligne se développe à un TCAC de 8,95 % sur la période 2026-2031, portée par les modèles d'abonnement et l'engagement direct avec les consommateurs.

Quelles innovations en matière d'emballage sont à l'horizon ?

On peut s'attendre à une utilisation accrue de poches fabriquées à partir de bioplastiques et de bouteilles PET à teneur plus élevée en matières recyclées, à mesure que les détaillants poursuivent leurs objectifs d'emballage à zéro émission nette d'ici 2040.

Dernière mise à jour de la page le: