Taille et part du marché des paiements aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

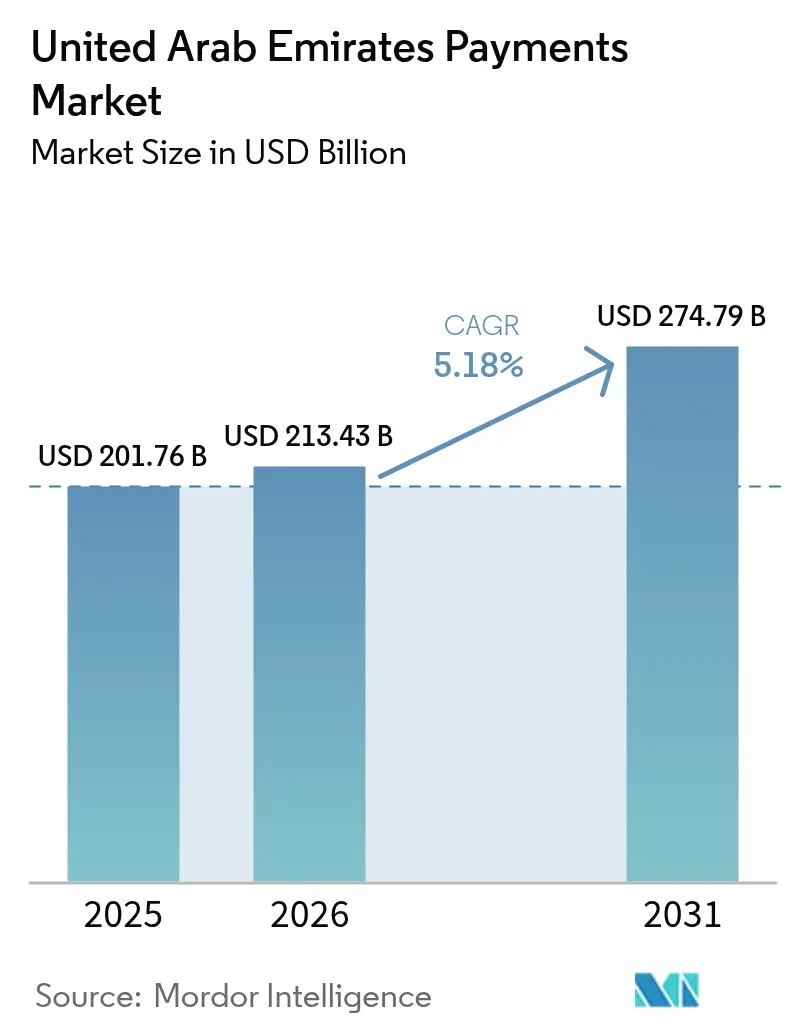

| Taille du marché de l'année de base (2025) | 201.76 Milliards de dollars |

| Taille du Marché (2026) | 213.43 Milliards de dollars |

| Taille du Marché (2031) | 274.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements aux Émirats arabes unis par Mordor Intelligence

La taille du marché des paiements aux Émirats arabes unis était évaluée à 201,76 milliards USD en 2025 et devrait croître de 213,43 milliards USD en 2026 pour atteindre 274,79 milliards USD d'ici 2031, à un TCAC de 5,18 % au cours de la période de prévision (2026-2031). La migration croissante des rails de cartes traditionnels vers des infrastructures souveraines, l'émission accélérée de cartes de marque Jaywan et les projets pilotes en phase initiale du Dirham numérique reconfigurent les processus de paiement en caisse, le règlement des factures et les habitudes de dépenses transfrontalières. L'acceptation sans contact quasi universelle, les virements en temps réel via AANI et l'interopérabilité des codes QR avec l'UPI indien réduisent les frictions pour les touristes comme pour les résidents, tandis que des exigences strictes en matière de résidence des données contraignent les processeurs en nuage à déployer des nœuds locaux, augmentant les coûts fixes tout en améliorant le contrôle souverain. Les acquéreurs établis continuent de dominer le commerce physique, mais les plateformes mondiales agréées en 2025 exercent une pression sur les prix dans le commerce électronique, qui demeure le canal à la croissance la plus rapide. La recrudescence de la cyberfraude ciblant les environnements de point de vente dans l'hôtellerie stimule simultanément le déploiement de la tokenisation et de l'authentification biométrique, tout en comprimant les marges des prestataires de plus petite taille.

Points clés du rapport

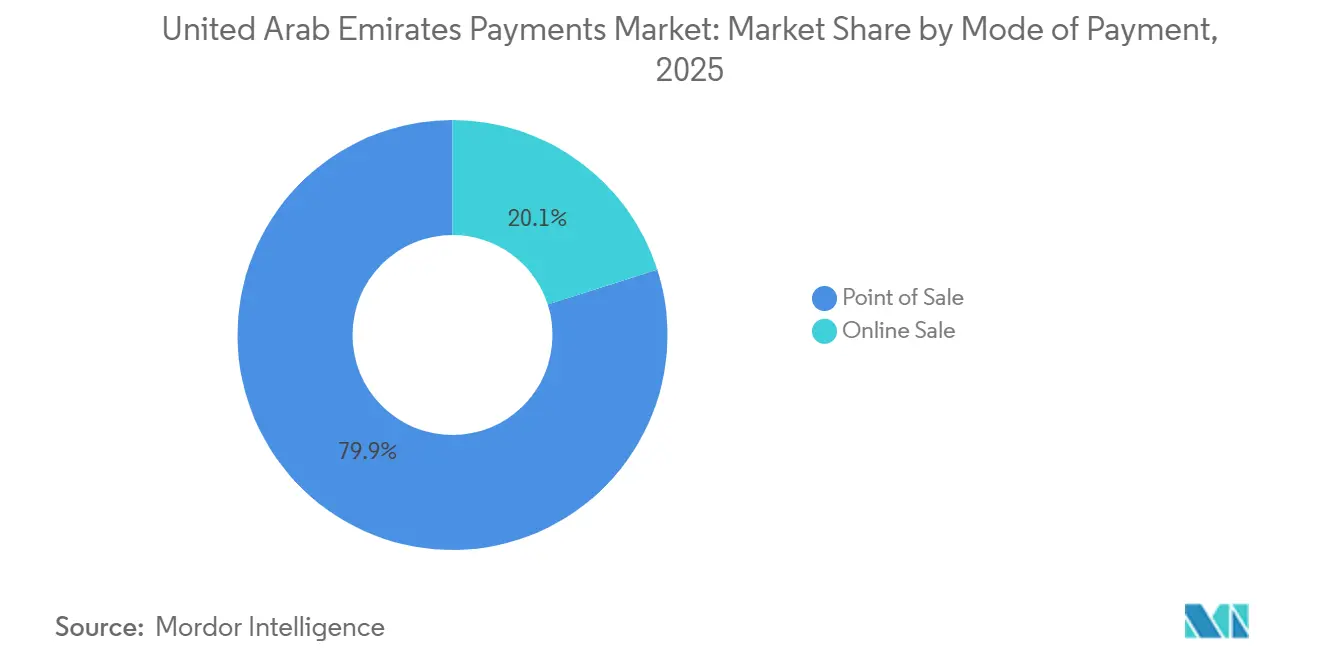

- Par mode de paiement, les transactions en point de vente représentaient 79,92 % de la part du marché des paiements aux Émirats arabes unis en 2025, tandis que les canaux en ligne devraient se développer à un TCAC de 6,37 % jusqu'en 2031.

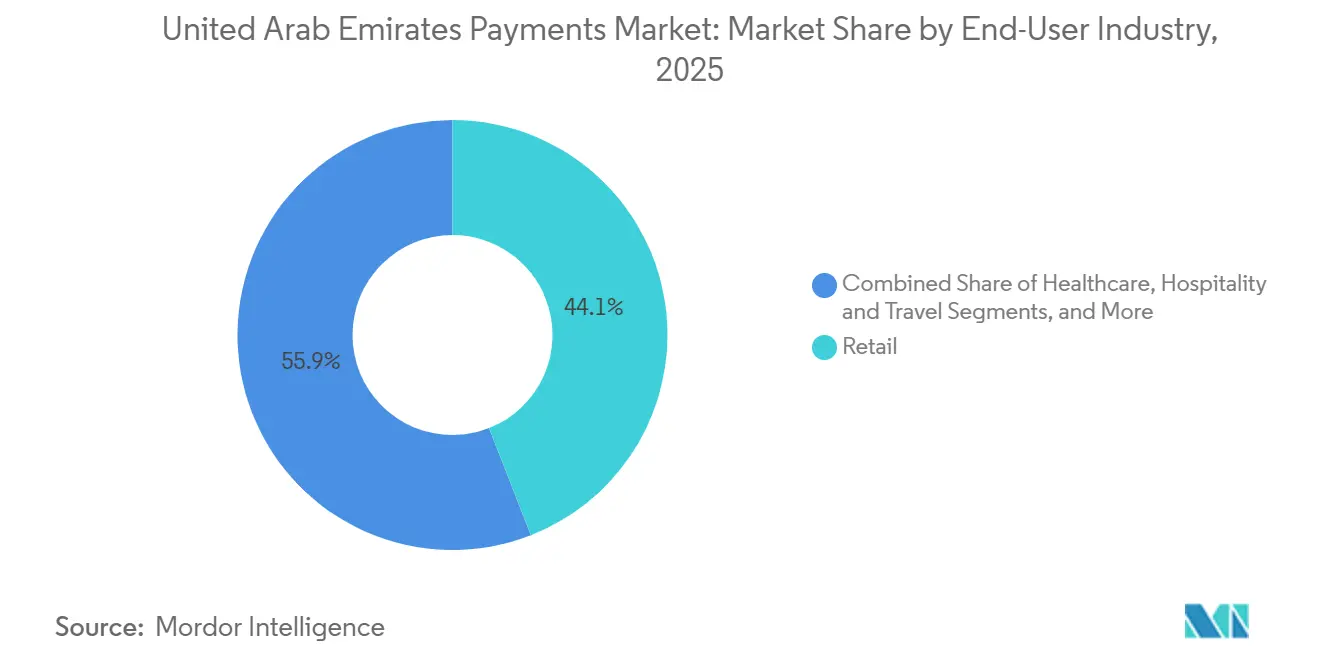

- Par secteur d'utilisation final, le commerce de détail représentait 44,06 % de la taille du marché des paiements aux Émirats arabes unis en 2025, tandis que le divertissement et le contenu numérique devraient croître à un TCAC de 5,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'acheminement via le système de cartes national « Jaywan » maintient les commissions d'interchange dans le pays | +1.2% | National, adoption précoce à Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Le rail de paiement en temps réel AANI débloque le règlement instantané et le paiement de factures pour les PME | +1.0% | National, concentré à Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Hausse du trafic de paiements QR transfrontaliers liés au tourisme (UPI, RuPay) | +0.9% | Dubaï, Abou Dhabi, Charjah (zones à forte fréquentation touristique) | Court terme (≤ 2 ans) |

| La MNBC « Dirham numérique » réduit les coûts de gestion des espèces pour les banques | +0.8% | National, phase pilote à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Le paiement différé (BNPL) en point de vente stimule la conversion dans le commerce de détail haut de gamme | +0.7% | Dubaï, Abou Dhabi (corridors commerciaux premium) | Moyen terme (2-4 ans) |

| Les mandats d'API de finance ouverte accélèrent le lancement de produits fintech | +0.6% | National, cadre réglementaire piloté par la Banque centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'acheminement via le système de cartes national « Jaywan » maintient les commissions d'interchange dans le pays

Jaywan, introduit en 2024, réachemine le trafic de cartes domestiques en dehors des réseaux mondiaux et conserve les commissions d'interchange au sein du système bancaire, réduisant les coûts des acquéreurs d'environ 30 à 40 points de base par transaction.[1]Banque centrale des Émirats arabes unis, « Lancement du projet pilote du Dirham numérique et plateforme de paiement instantané AANI », centralbank.ae À mi-2025, le système comptait 12 banques et 8 millions de titulaires de cartes, avec une acceptation dans 95 % des terminaux à l'échelle nationale. Les commerçants bénéficient de taux de remise commerçant plus faibles sur les volumes locaux, ce qui finance des mises à niveau plus rapides des équipements et incite les segments à forte utilisation d'espèces à adopter les reçus numériques. Le co-badgeage avec Visa et Mastercard préserve l'acceptation transfrontalière, garantissant aux voyageurs une flexibilité de dépenses. L'inclusion obligatoire de Jaywan sur toutes les nouvelles cartes d'ici 2027 comprime les délais de migration et accélère les cycles de remplacement des terminaux.[2]Emirates NBD, « Intégration QR UnionPay et émission de cartes Jaywan », emiratesnbd.com

Le rail de paiement en temps réel AANI débloque le règlement instantané et le paiement de factures pour les PME

Opérationnel depuis 2024, AANI traite les paiements en moins de 10 secondes et comptait 1,4 million d'utilisateurs effectuant 500 000 transactions quotidiennes en décembre 2025. Les plafonds de liquidité fixés à 100 000 AED (27 200 USD) limitent le risque systémique tout en satisfaisant 90 % des factures des PME. Le portail de délivrance de licences de Dubaï intègre désormais AANI, ce qui signifie que les entrepreneurs reçoivent leurs licences commerciales en quelques minutes après le paiement des frais.[3]Département de l'économie et du tourisme de Dubaï, « Intégration d'AANI dans le portail de délivrance de licences commerciales », dubaidet.ae Les grands services publics tels que DEWA collectent les factures en temps réel, réduisant les cycles de rapprochement et transmettant des alertes de tarification dynamique aux consommateurs. Les fintechs accèdent à des API ouvertes, intégrant des fonctionnalités de paiement instantané par lien dans les logiciels de comptabilité ; NEOPAY de Mashreqbank a traité 320 000 de ces paiements lors de ses trois premiers mois d'activité.

Les paiements QR transfrontaliers liés au tourisme captent les dépenses des visiteurs

Network International a activé des codes QR UPI auprès de 150 000 commerçants en décembre 2025, captant les dépenses de 3,5 millions de touristes indiens. Les acheteurs contournent les frais de conversion de devises, augmentant la fréquence d'achat de 18 % au Dubai Mall et à Yas Island.[4]Société nationale des paiements de l'Inde, « Intégration transfrontalière de l'UPI avec les Émirats arabes unis », npci.org.in Le règlement s'effectue en dirhams via des réserves préfinancées, avec une mise à disposition des fonds sous 24 heures. Emirates NBD a reproduit le modèle pour le QR UnionPay afin de servir 1,2 million de touristes chinois. Des accords QR bilatéraux avec l'Arabie saoudite, l'Égypte et le Pakistan, dans le cadre de la feuille de route 2025 de la Banque centrale, positionnent le marché des paiements aux Émirats arabes unis comme un hub régional.

Le Dirham numérique MNBC réduit les frais généraux liés à la gestion des espèces

Un projet pilote de Dirham numérique de gros lancé au quatrième trimestre 2025 a réduit le règlement interbancaire de plusieurs heures à quelques secondes tout en éliminant les frais de correspondants. First Abu Dhabi Bank a enregistré des économies de coûts de 40 % sur les transactions de financement du commerce transfrontalier réglées sur le registre. Un projet pilote de détail prévu pour mi-2026 à Masdar City testera des portefeuilles programmables pour les transports en commun et les services publics. Des fonctions d'entiercement automatisées pourraient simplifier les transactions immobilières, tandis que des fonctionnalités de retenue fiscale conditionnelle offrent une transparence budgétaire. Les banques anticipent une réduction de 20 à 25 % des frais généraux liés à la gestion des espèces à mesure que l'adoption s'étend, libérant ainsi du personnel pour des services de conseil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La préférence pour les espèces au niveau des distributeurs automatiques dans les Émirats du nord ruraux persiste | -0.5% | Ajman, Umm Al Quwain, Ras Al Khaimah, Fujaïrah | Long terme (≥ 4 ans) |

| Les réseaux de cyberfraude ciblant les points de vente de l'hôtellerie augmentent le risque pour les acquéreurs | -0.4% | Dubaï, Abou Dhabi (corridors hôteliers) | Court terme (≤ 2 ans) |

| Des taux de remise commerçant élevés pour les cartes étrangères freinent la croissance de l'acceptation par les PME | -0.3% | National, particulièrement aigu à Charjah et dans les Émirats du nord | Moyen terme (2-4 ans) |

| Les règles de résidence des données augmentent la base de coûts en nuage pour les prestataires de services de paiement | -0.3% | National, application par l'ADGM et le DIFC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour les espèces au niveau des distributeurs automatiques dans les Émirats du nord ruraux persiste

Les retraits aux distributeurs automatiques à Ajman, Umm Al Quwain, Ras Al Khaimah et Fujaïrah restent 40 à 50 % plus élevés que les moyennes de Dubaï, reflétant une faible densité de terminaux et des habitudes culturelles favorisant les espèces pour les achats inférieurs à 50 AED (13,6 USD). Une enquête de 2024 a montré que 62 % des commerçants ne disposaient pas de lecteurs de cartes, car les frais mensuels érodent les faibles marges de l'épicerie et des carburants. La couverture mobile insuffisante dans les zones montagneuses entrave l'adoption des paiements QR et NFC. Bien qu'un programme de subvention de 2025 exonère les frais d'équipement pendant un an, la méfiance des consommateurs et la faible sensibilisation au numérique ralentissent la conversion. Les travailleurs effectuant des envois de fonds transfrontaliers renforcent également les écosystèmes d'espèces en préférant les bureaux de change aux portefeuilles électroniques.

Les réseaux de cyberfraude ciblant les points de vente de l'hôtellerie augmentent le risque pour les acquéreurs

Les incidents de skimming de cartes et de logiciels malveillants dans les terminaux d'hôtels et de restaurants ont augmenté de 35 % en 2025, exploitant le fort taux de rotation du personnel et les volumes de cartes touristiques. Les rétrofacturations chez les commerçants hôteliers de Network International ont augmenté de 22 %, entraînant une transition rapide vers le chiffrement de bout en bout et la tokenisation sur 18 000 appareils. La norme PCI-DSS v4.0 exige des tests de pénétration annuels et une authentification multifacteur, des coûts que les acquéreurs de plus petite taille peinent à absorber. Le signalement des violations en temps réel, rendu obligatoire par la Banque centrale en juin 2025, entraîne des amendes pouvant atteindre 1 million AED (0,27 million USD) en cas de non-conformité. La charge de conformité qui en résulte comprime les marges, même si l'authentification biométrique améliore la confiance des voyageurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les rails physiques dominent, tandis que les ventes en ligne progressent à partir d'une base plus réduite

Les transactions en point de vente représentaient 79,92 % de la valeur 2025 du marché des paiements aux Émirats arabes unis, soutenues par une couverture de terminaux compatibles NFC à 92 % et une pénétration des cartes sans contact de 87 %. La part de la taille du marché des paiements aux Émirats arabes unis attribuée aux canaux en ligne reste plus faible, mais se développe à un TCAC de 6,37 % grâce à la tokenisation des portefeuilles, au paiement en un clic et aux liens de compte à compte AANI. Les cartes de débit et de crédit ancrent toujours les dépenses en magasin, mais les plans d'achat différé proposés par Tabby et Tamara détournent les achats d'électronique et de mobilier du crédit renouvelable, comprimant les revenus d'intérêts pour les émetteurs.[5]Tabby, « Tabby lève 200 millions USD en Série D », tabby.ai

Les portefeuilles numériques représentaient 12 % de la valeur en magasin en 2025, une part qui devrait augmenter à mesure que Payit, eWallet et les super-applications intègrent des points de fidélité et le paiement de factures de services publics dans des interfaces uniques. La pénétration exclusivement en ligne est plus profonde : environ 35 % des commandes de commerce électronique sont désormais finalisées avec des identifiants de portefeuille plutôt que par saisie manuelle de la carte, réduisant les taux d'abandon de panier. La livraison contre remboursement est tombée à 18 % des colis, en partie parce que les livreurs facturent des frais pour la gestion des espèces et en partie en raison des remises accordées par les commerçants sur les commandes prépayées. Les achats en ligne de grande valeur, tels que les automobiles et les bijoux, sont de plus en plus réglés via des virements AANI qui contournent les plafonds des cartes de crédit et les frais de conversion de devises, signalant une inclinaison progressive vers les débits directs de compte sur le marché des paiements aux Émirats arabes unis.

Par secteur d'utilisation final : le commerce de détail domine en volume, le divertissement s'accélère

Le commerce de détail a représenté 44,06 % de la valeur des transactions en 2025, reflétant 70 centres commerciaux à Dubaï et des dépenses touristiques dans le commerce de détail dépassant 30 milliards USD en 2024. Néanmoins, le segment arrive à maturité, les surfaces de vente prenant déjà en charge une acceptation sans contact quasi universelle, poussant les acquéreurs à se différencier par l'analyse de la fidélité et la notation des fraudes en temps réel. En revanche, le divertissement et le contenu numérique enregistrent la croissance la plus rapide avec un TCAC de 5,89 %, alimenté par les abonnements aux services de streaming et les micro-transactions en jeu qui exploitent la facturation par l'opérateur pour contourner les frais des boutiques d'applications.

Les paiements dans le secteur de la santé passent des caisses en espèces à la liquidation intégrée des assurances ; les demandes de remboursement de télémédecine sont désormais réconciliées en 48 heures après l'intégration obligatoire des dossiers médicaux électroniques. Les administrations publiques et les services publics ont franchi le seuil de 98 % de collecte numérique en 2025, principalement grâce à l'intégration AANI de DEWA, qui a réduit les délais de rapprochement et éliminé 12 millions AED de frais annuels liés aux espèces. L'hôtellerie et le voyage bénéficient d'une forte fréquentation touristique, mais supportent des coûts élevés de rétrofacturation et de conformité, soulignant la nécessité de paiements biométriques en priorité dans l'ensemble du marché des paiements aux Émirats arabes unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dubaï et Abou Dhabi ancrent l'investissement et l'innovation, mais leurs orientations réglementaires divergent. Le bac à sable du DIFC de Dubaï a accordé des licences à 15 nouveaux prestataires de services de paiement en 2025, attirant Stripe, Checkout.com et d'autres processeurs axés sur les API visant à réduire les frais transfrontaliers pour les commerçants du commerce électronique. Les flux touristiques amplifient l'acceptation des codes QR, Network International activant des codes UPI sur 150 000 terminaux, une démarche qui aligne le marché des paiements aux Émirats arabes unis avec les portefeuilles liés à la roupie. L'ADGM d'Abou Dhabi impose des règles strictes de résidence des données, exigeant des nœuds en nuage dans le pays ; cette politique augmente les dépenses d'investissement tout en attirant des entreprises qui valorisent la supervision souveraine.

Charjah tire parti de subventions municipales qui exonèrent les micro-commerçants des frais de location d'équipements, mais se heurte toujours à des commissions d'interchange élevées sur les cartes étrangères, maintenant un écart de prix entre le volume domestique Jaywan et les dépenses des touristes étrangers. Les retombées du réseau de terminaux de Dubaï sont visibles, mais les travailleurs migrants à Charjah s'orientent vers des écosystèmes d'espèces axés sur les envois de fonds qui ralentissent l'adoption des portefeuilles. Les Émirats du nord enregistrent des ratios distributeurs automatiques/numérique 50 % supérieurs aux moyennes nationales, compliqués par des lacunes de couverture dans les zones montagneuses et des habitudes d'utilisation des espèces héritées.

Les incitations à l'inclusion financière lancées en 2025 subventionnent les terminaux et imposent des frais mensuels nuls pour les micro-commerçants, mais l'adoption reste inégale en dehors des centres urbains. Les campagnes d'éducation des consommateurs associent désormais des tutoriels vidéo sur les codes QR à des présentations itinérantes pour les commerçants au niveau des villages, une tactique visant à réduire les fuites d'espèces et à intégrer les Émirats du nord dans le courant dominant du marché des paiements aux Émirats arabes unis.

Paysage concurrentiel

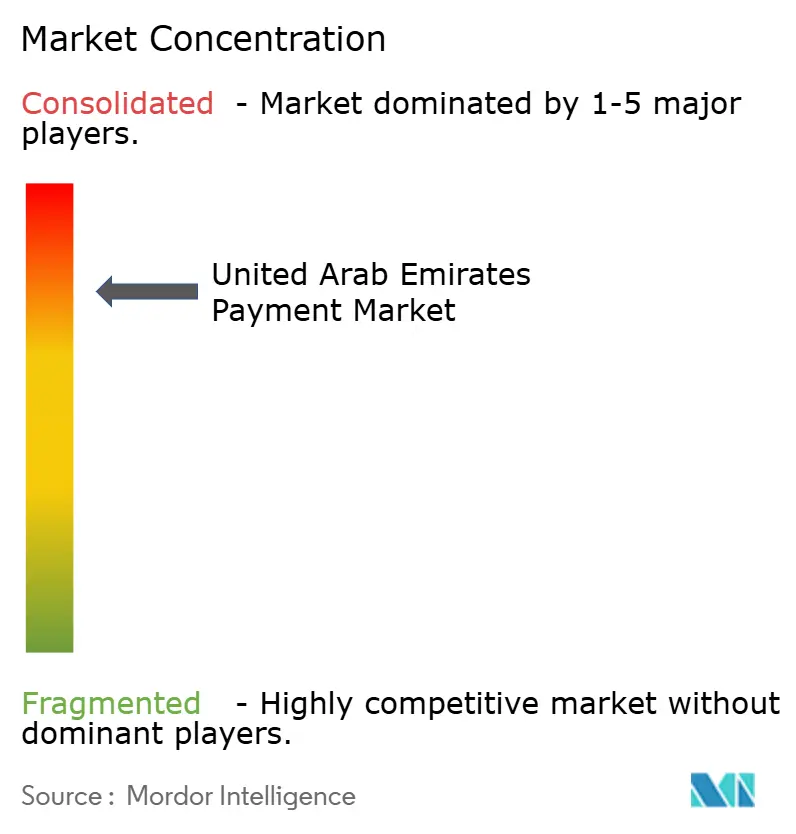

Le marché des paiements aux Émirats arabes unis reste modérément concentré : Network International, First Abu Dhabi Bank et Emirates NBD traitent environ 55 à 60 % du volume d'acquisition, mais cette emprise s'affaiblit à mesure que les nouveaux entrants agréés grignotent des parts dans les canaux de commerce électronique. Network International mise sur l'échelle, en déployant la tokenisation, l'authentification biométrique et les codes QR UPI sur 150 000 points de vente. Emirates NBD reproduit la stratégie avec le QR UnionPay pour les touristes chinois. First Abu Dhabi Bank, quant à elle, utilise les projets pilotes du Dirham numérique pour établir des relations de gros à long terme.

Stripe, Checkout.com et PayPal sont entrés sur le marché avec une tarification transparente et des kits de développement logiciel conviviaux pour les développeurs, intégrant rapidement des PME qui hésitaient auparavant face aux tarifs opaques des acquéreurs. Les spécialistes régionaux Telr et PayBy se différencient grâce à des modules verticaux regroupant la gestion des stocks, la fidélité et le financement, facilitant l'adoption pour l'hôtellerie et l'épicerie. Les leaders du paiement différé Tabby et Tamara ont traité 7 milliards USD de valeur brute de marchandises à mi-2025, convertissant les millennials réticents au crédit et élargissant les empreintes d'installation à la mode et au voyage.

Les concurrents émergents comprennent des orchestrateurs de finance intégrée tels que M2P Fintech, qui alimente les cartes de paie pour les travailleurs migrants via NowMoney. Les super-applications Careem Pay et Talabat Pay intègrent la mobilité, la livraison de repas et le paiement de factures dans une expérience unique, renforçant la fidélisation des utilisateurs. Le mandat de banque ouverte à venir de la Banque centrale, prévu pour 2027, permettra l'initiation de compte à compte, stimulant les modèles de débit direct qui pourraient éroder davantage les commissions d'interchange.

Leaders du secteur des paiements aux Émirats arabes unis

Network International Holdings plc

First Abu Dhabi Bank PJSC

Emirates NBD Bank PJSC

Mashreqbank PSC

Checkout FZ-LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : First Abu Dhabi Bank a étendu son projet pilote de Dirham numérique de gros au financement du commerce avec l'Arabie saoudite, réglant 47 transactions d'une valeur de 280 millions AED (76,2 millions USD).

- Décembre 2025 : Network International a achevé le déploiement des codes QR UPI auprès de 150 000 commerçants, traitant 2,1 millions de transactions d'une valeur de 420 millions AED (114,4 millions USD).

- Novembre 2025 : Tabby a levé 200 millions USD en Série D à une valorisation de 1,5 milliard USD pour financer son expansion régionale.

- Octobre 2025 : La Banque centrale des Émirats arabes unis a lancé le projet pilote de Dirham numérique de gros avec First Abu Dhabi Bank et Abu Dhabi Commercial Bank.

Périmètre du rapport sur le marché des paiements aux Émirats arabes unis

Le paiement est le transfert d'argent et de biens en échange de biens et de services convenus entre les parties concernées. Le paiement peut être effectué sous forme de services échangés, d'espèces, de virement bancaire, de chèque, de carte de crédit et de carte de débit.

Le rapport sur le marché des paiements aux Émirats arabes unis est segmenté par mode de paiement (point de vente incluant les paiements par carte avec cartes de débit et de crédit, financement bancaire, cartes prépayées, portefeuilles numériques, autres points de vente ; vente en ligne incluant les paiements par carte avec cartes de débit et de crédit, financement bancaire, cartes prépayées, portefeuilles numériques, autres ventes en ligne), secteur d'utilisation final (commerce de détail, divertissement et contenu numérique, santé, hôtellerie et voyage, administrations publiques et services publics, autres secteurs d'utilisation final) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente (PDV) | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | ||

| Autres points de vente | ||

| Vente en ligne | Paiements par carte | Cartes de débit |

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques | ||

| Autres ventes en ligne (inclut la livraison contre remboursement, le virement bancaire et le paiement différé) |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyage |

| Administrations publiques et services publics |

| Autres secteurs d'utilisation final |

| Par mode de paiement | Point de vente (PDV) | Paiements par carte | Cartes de débit |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | |||

| Autres points de vente | |||

| Vente en ligne | Paiements par carte | Cartes de débit | |

| Cartes de crédit | |||

| Cartes prépayées à financement bancaire | |||

| Portefeuilles numériques | |||

| Autres ventes en ligne (inclut la livraison contre remboursement, le virement bancaire et le paiement différé) | |||

| Par secteur d'utilisation final | Commerce de détail | ||

| Divertissement et contenu numérique | |||

| Santé | |||

| Hôtellerie et voyage | |||

| Administrations publiques et services publics | |||

| Autres secteurs d'utilisation final | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des paiements aux Émirats arabes unis d'ici 2031 ?

Il devrait atteindre 274,79 milliards USD, progressant à un TCAC de 5,18 % entre 2026 et 2031.

Quel mode de paiement détient actuellement la plus grande part des transactions ?

Les cartes en point de vente représentent 79,92 % de la valeur 2025, aidées par une couverture de terminaux compatibles NFC à 92 %.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Le divertissement et le contenu numérique devraient progresser à un TCAC de 5,89 % jusqu'en 2031.

Comment le Dirham numérique devrait-il modifier les coûts de règlement ?

Les projets pilotes de gros indiquent une réduction de 40 % des dépenses de règlement interbancaire et une finalité des transactions plus rapide.

Pourquoi les Émirats du nord dépendent-ils encore fortement des espèces ?

La faible densité de terminaux, les préférences culturelles et la connectivité mobile limitée maintiennent les retraits aux distributeurs automatiques à un niveau élevé.

Quel rôle joue AANI pour les petites entreprises ?

Il permet des règlements instantanés 24h/24 et 7j/7 en moins de 10 secondes, réduisant les immobilisations de fonds de roulement pour les PME.

Dernière mise à jour de la page le: