Taille et part de marché des paiements mobiles aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

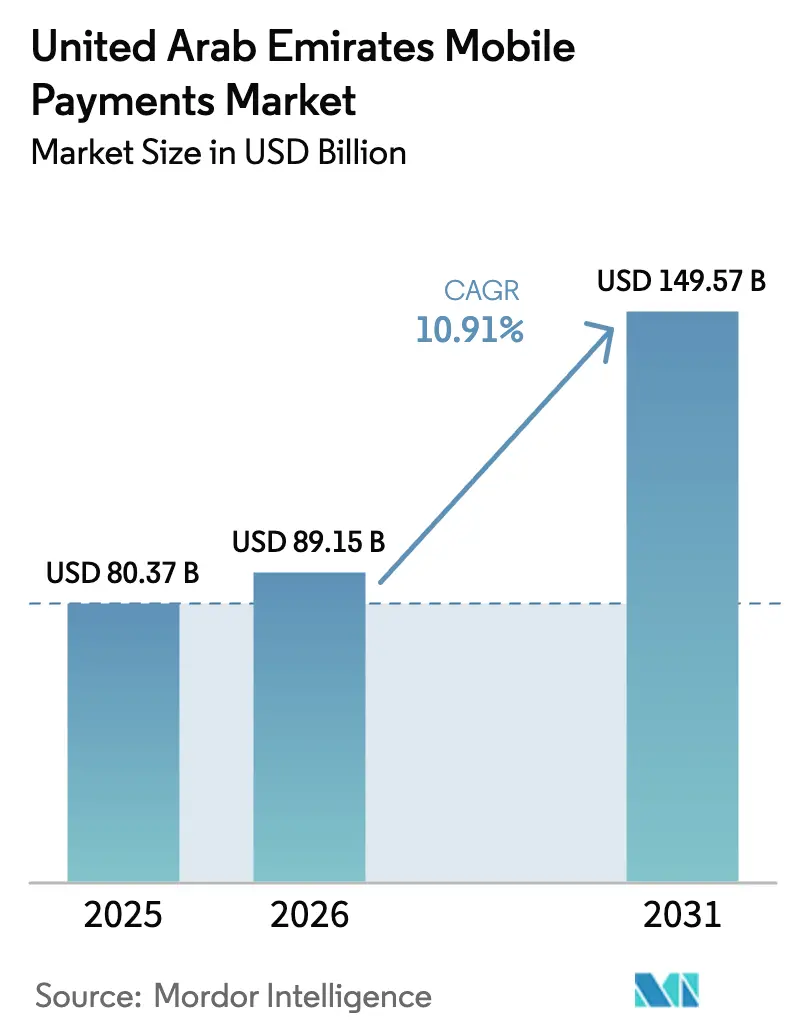

| Taille du marché de l'année de base (2025) | 80.37 Milliards de dollars |

| Taille du Marché (2026) | 89.15 Milliards de dollars |

| Taille du Marché (2031) | 149.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles aux Émirats arabes unis par Mordor Intelligence

La taille du marché des paiements mobiles aux Émirats arabes unis en 2026 est estimée à 89,15 milliards USD, en croissance par rapport à la valeur de 2025 de 80,37 milliards USD, avec des projections pour 2031 affichant 149,57 milliards USD, progressant à un TCAC de 10,91 % sur la période 2026-2031. Les engagements gouvernementaux visant à doubler la contribution du secteur numérique au PIB, le déploiement rapide de la 5G et un taux de pénétration des smartphones quasi universel dépassant 95 % sous-tendent cette expansion soutenue.[1]Global Government Fintech, "Le 'Programme de transformation de l'infrastructure financière' des Émirats arabes unis est réalisé à 85 %," globalgovernmentfintech.com Des jalons réglementaires tels que le Programme de transformation de l'infrastructure financière de la Banque centrale et le Règlement sur la finance ouverte ont réduit les frictions transactionnelles, encouragé l'innovation fondée sur les données et établi des cadres réglementaires clairs pour les nouveaux entrants. L'intensification des alliances entre banques et opérateurs de télécommunications, l'accélération des transferts pair-à-pair (P2P) et le calendrier de lancement fin 2025 d'une monnaie numérique de banque centrale (MNBC) de détail (le Dirham numérique) renforcent davantage les perspectives. Malgré la sophistication croissante de la cyberfraude, une posture réglementaire crédible et des outils de sécurité biométrique multicouches continuent d'améliorer la confiance des consommateurs, permettant aux commerçants et aux institutions financières d'approfondir leur engagement dans chaque émirat.

Principaux enseignements du rapport

- Par type de paiement, les paiements de proximité représentaient 67,30 % de la part de marché des paiements mobiles aux Émirats arabes unis en 2025, tandis que les paiements à distance devraient afficher un TCAC de 14,05 % jusqu'en 2031.

- Par type de transaction, le point de vente (PDV) en magasin était en tête avec une part de revenus de 39,40 % en 2025 ; les transferts P2P enregistrent la croissance la plus rapide avec un TCAC de 13,63 % jusqu'en 2031.

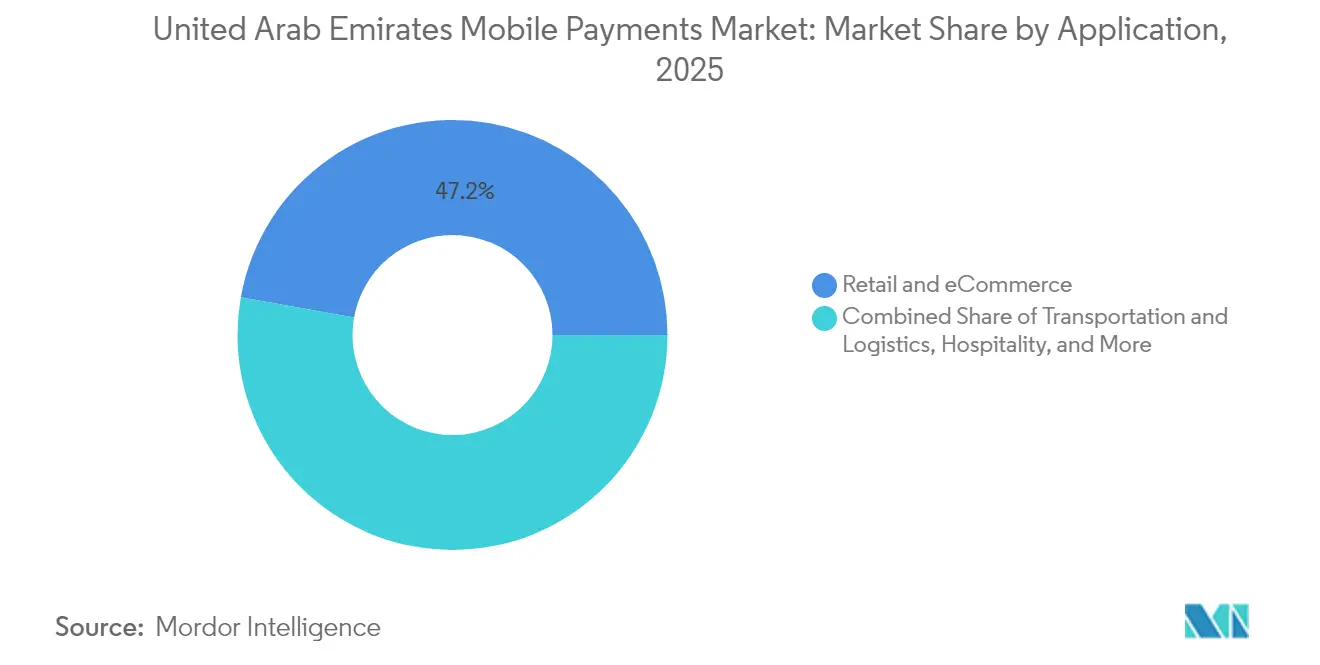

- Par application, le commerce de détail et le commerce électronique représentaient 47,20 % de la taille du marché des paiements mobiles aux Émirats arabes unis en 2025 ; le transport et la logistique progressent à un TCAC de 15,31 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs particuliers détenaient 69,10 % de la valeur en 2025, tandis que le segment entreprises se développe à un TCAC de 12,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la pénétration des smartphones aux Émirats arabes unis | +1.8% | National, concentré à Dubaï et Abou Dabi | Moyen terme (2-4 ans) |

| Expansion de l'écosystème des portefeuilles mobiles soutenue par les banques locales et les opérateurs de télécommunications | +2.1% | National, avec des gains précoces à Dubaï, Abou Dabi, Charjah | Long terme (≥ 4 ans) |

| Initiatives sans espèces pilotées par le gouvernement dans le cadre de la Vision UAE 2031 | +1.5% | National, avec des retombées sur la région GCC élargie | Long terme (≥ 4 ans) |

| Acceptation croissante de l'infrastructure PDV sans contact dans le commerce de détail et l'hôtellerie | +1.9% | Cœur de Dubaï, extension vers les émirats du Nord | Moyen terme (2-4 ans) |

| Afflux de transferts de fonds numériques via les canaux mobiles de la main-d'œuvre expatriée | +1.3% | National, concentré à Dubaï et Abou Dabi | Court terme (≤ 2 ans) |

| Promotions concurrentielles et programmes de fidélité accélérant l'acquisition d'utilisateurs | +1.2% | National, avec un accent sur les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pénétration des smartphones stimule l'investissement dans les infrastructures

Un taux de pénétration des smartphones à l'échelle nationale supérieur à 95 % contraint les banques et les opérateurs de télécommunications à développer rapidement leurs canaux numériques. L'application ENBD X d'Emirates NBD agrège désormais plus de 200 services et enregistre un taux d'adoption numérique de 91 %, témoignant de l'appétit des utilisateurs libéré par l'omniprésence de la connectivité 5G.[2]Emirates NBD, "Application ENBD X | Application de banque mobile aux Émirats arabes unis," emiratesnbd.com e& et Du ont tous deux investi massivement dans le déploiement de la 5G ; e& à lui seul dessert 189,3 millions d'abonnés et a enregistré une croissance de 2,5× du nombre d'utilisateurs actifs mensuels pour son unité fintech e& money, soulignant la disponibilité de l'écosystème.[3]e&, "e& enregistre un chiffre d'affaires et un bénéfice net records pour l'exercice 2024," eand.com La bande passante mobile haut débit réduit la latence, permettant l'authentification biométrique et l'analyse de la fraude en temps réel, qui sont au cœur de la confiance des utilisateurs dans le marché des paiements mobiles aux Émirats arabes unis.

Les partenariats banque-télécommunications reconfigurent l'écosystème

Des propositions intégrées telles que Payit de First Abu Dhabi Bank et du Pay illustrent comment les partenariats mutualisent de larges bases de clientèle et des cadres KYC partagés pour réduire les coûts d'acquisition. Payit est connecté à plus de 170 corridors pour les transferts de fonds, tandis que du Pay permet des transferts instantanés vers plus de 200 destinations, une capacité appréciée des 8,84 millions d'expatriés qui transfèrent régulièrement des revenus. Ces alliances créent des super-applications multi-services qui approfondissent l'engagement et augmentent les coûts de changement, renforçant la diversité des revenus au sein du marché des paiements mobiles aux Émirats arabes unis.

La Vision UAE 2031 accélère l'adoption sans espèces

L'agenda Vision 2031 lie les objectifs de diversification hors hydrocarbures à la pénétration des paiements numériques, orientant la politique vers des décaissements obligatoires d'e-gouvernement et l'élargissement du bac à sable réglementaire. Les préparatifs en vue d'émettre un Dirham numérique de détail d'ici fin 2025 reflètent une démarche stratégique visant à consolider la souveraineté monétaire tout en testant des cas d'usage de monnaie programmable dans la collecte des impôts et la distribution des subventions. Ces jalons agissent comme des signaux qui renforcent la confiance des investisseurs et des commerçants dans le marché des paiements mobiles aux Émirats arabes unis.

L'expansion des infrastructures sans contact stimule l'adoption par les commerçants

Plus de 70 % des détaillants ont signalé une augmentation de leurs revenus après avoir activé les paiements sans contact, validant les dépenses d'investissement dans les terminaux de paiement par approche. La solution Scan & Go de Flying Tiger a atteint un taux d'adoption de 50 % parmi les utilisateurs dès la première semaine au Dubai Hills Mall, démontrant la disponibilité des consommateurs pour le paiement en libre-service basé sur les appareils. À mesure que les infrastructures se densifient, le marché des paiements mobiles aux Émirats arabes unis gagne en résilience contre les frictions qui freinaient autrefois la numérisation des points de vente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations des consommateurs concernant la confidentialité des données dans le contexte de l'expansion de la banque ouverte | -0.8% | National, touchant particulièrement les populations technophiles | Moyen terme (2-4 ans) |

| Fragmentation de l'acceptation par les commerçants entre les codes QR et le NFC générant des frictions | -1.1% | National, plus prononcé dans les émirats de moindre taille | Court terme (≤ 2 ans) |

| Coût élevé de la conformité aux réglementations de la Banque centrale des Émirats arabes unis pour les nouveaux entrants | -0.6% | National, affectant les startups fintech | Long terme (≥ 4 ans) |

| Sophistication de la cyberfraude ciblant les portefeuilles mobiles dans le GCC | -0.9% | GCC régional, avec les Émirats arabes unis comme cible principale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations relatives à la confidentialité des données constituent un défi pour la mise en œuvre de la banque ouverte

Le Règlement sur la finance ouverte oblige toutes les institutions financières agréées à faciliter la portabilité sécurisée des données ; cependant, de nombreux utilisateurs restent méfiants à l'idée de partager des informations personnelles, invoquant les risques de credential stuffing et d'attaques d'ingénierie sociale. Bien que le retrait des Émirats arabes unis de la liste grise du GAFI en 2024 renforce la crédibilité du dispositif de supervision, des campagnes d'éducation soutenues et des protocoles robustes de gestion du consentement restent indispensables pour atténuer le taux d'attrition et maintenir la trajectoire de croissance du marché des paiements mobiles aux Émirats arabes unis.

La fragmentation des infrastructures de paiement entrave une adoption sans friction

Une double pile technologique — QR et NFC — continue de peser sur les budgets des commerçants. Les détaillants jonglent souvent avec des terminaux distincts pour assurer la compatibilité avec Apple Pay, Google Pay et Samsung Pay, dont les partenariats bancaires demeurent divergents. La transformation numérique de la carte nol souligne ces obstacles ; la pleine compatibilité avec l'iPhone est attendue jusqu'en 2025, limitant l'acceptation universelle dans l'intervalle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : Les paiements de proximité ancrent la valeur actuelle tandis que les canaux à distance avancent rapidement

Les paiements de proximité ont capté 67,30 % du marché des paiements mobiles aux Émirats arabes unis en 2025, soutenus par la large disponibilité des PDV sans contact dans les centres commerciaux, les restaurants et les établissements hôteliers. Le flux de paiement par approche d'Emirates NBD a légitimé les transactions en moins de 15 secondes, ce qui résonne auprès des consommateurs qui préfèrent encore la vérification en personne lors d'achats de produits à valeur plus élevée. En conséquence, le segment contribue à la majorité du volume de transactions, même si les montants moyens des tickets tendent à être plus faibles, reflétant la fréquence du commerce de service rapide. Un flux touristique dense — plus de 5,29 millions d'arrivées indiennes par an — amplifie davantage les dépenses en personne, notamment lorsque les rails UPI relient les portefeuilles étrangers aux terminaux locaux. Les paiements à distance, bien que représentant une base de référence plus faible, devraient surpasser avec un TCAC de 14,05 %, stimulés par la croissance du commerce électronique, les rémunérations des plateformes de l'économie des petits boulots et les afflux de transferts de fonds mobiles. L'introduction de la biométrie Palm ID illustre comment les décideurs politiques entendent renforcer la sécurité sans compromettre la rapidité du paiement, une initiative qui devrait améliorer les taux de traitement des paiements de proximité et à distance une fois pleinement commercialisée. Dans l'ensemble, les arcs de croissance respectifs garantissent que le marché des paiements mobiles aux Émirats arabes unis reste équilibré dans tous les contextes d'utilisation, avec les cartes et les portefeuilles sans contact dominant les environnements physiques tandis que les portefeuilles pilotés par API étendent le commerce de détail numérique.

Un glissement structurel vers le commerce hybride élargit également les volumes adressables. Des détaillants tels que Flying Tiger Copenhagen ont enregistré une adoption de 50 % de la part des acheteurs en une semaine après l'activation du paiement « scan-and-go », validant le modèle économique d'expériences en magasin à friction minimale. Les commerçants apprécient de plus en plus que les programmes de fidélité activés par portefeuille augmentent les taux de vente sans rogner les marges. En conséquence, les solutions de proximité évoluent vers des hubs de commerce tout-en-un qui fusionnent les données de stock avec le règlement instantané, tandis que les canaux à distance intègrent des modules de commerce social qui capitalisent sur la portée des influenceurs. La stratégie mixte positionne en définitive le marché des paiements mobiles aux Émirats arabes unis pour une résilience omnicanale jusqu'en 2031 et au-delà.

Par type de transaction : L'accélération rapide des transferts P2P reconfigure les cycles de liquidité

Les transactions PDV en magasin ont maintenu une part de valeur de 39,40 % en 2025 et demeurent un pilier pour les secteurs du tourisme, du luxe et de la restauration et boissons (F&B). Pourtant, le service de paiement instantané Aani modifie radicalement les attentes en matière de P2P en finalisant les transferts en moins de 10 secondes, propulsant les volumes P2P vers un TCAC prévu de 13,63 % jusqu'en 2031. Le routage par numéro de téléphone de la plateforme simplifie l'adressage, permettant aux utilisateurs non bancarisés ou sous-bancarisés de réaliser des transactions sans maîtriser l'IBAN. Un résultat concret est le recyclage plus rapide des fonds vers les dépenses de consommation, raccourcissant les cycles de vélocité économique. Les flux personne à commerçant affichent également une traction solide grâce à l'omniprésence des codes QR, notamment pour les cafés à petits tickets et les services de stationnement. L'innovation complémentaire dans les segments de paiement de factures et de frais gouvernementaux via DubaiPay assure une prestation de services 24h/24 et 7j/7, élargissant ainsi le tableau des transactions et remplaçant progressivement les enveloppes de liquidités.

La dynamique P2P crée des effets d'entraînement pour le microcrédit, les avances sur salaire et les décaissements pour les travailleurs de l'économie des petits boulots. Des plateformes telles que Ziina misent sur les transferts sans frais et exploitent la viralité des réseaux sociaux des liens de demande, renforçant la fidélisation auprès des cohortes plus jeunes. Combinés, ces développements renforcent la liquidité systémique, réduisent la dépendance aux cycles traditionnels de liquidités et ancrent la force séculaire du marché des paiements mobiles aux Émirats arabes unis.

Par application : Le transport surpasse le commerce de détail en termes de TCAC

Les usages du commerce de détail et du commerce électronique ont généré 47,20 % de la valeur des transactions en 2025, soulignant la réputation des Émirats arabes unis en tant que hub commercial régional. Les commerçants superposent continuellement des points de fidélité, des remises en espèces et des options de paiement échelonné tels que les versements Visa conformes à la charia d'Abu Dhabi Islamic Bank pour convertir des achats à panier élevé. La transition vers la tokenisation au niveau de la passerelle via Mastercard et Visa réduit davantage les taux de fraude, maintenant les taux de rétrofacturation à un niveau bas. Le transport et la logistique, cependant, enregistrent le TCAC le plus rapide à 15,31 % alors que l'Autorité des routes et des transports de Dubaï intègre le système nol Pay dans les micropaiements de détail au-delà des portiques de métro. Les recharges NFC via les smartphones ne se substituent pas seulement aux guichets de vente de billets, mais permettent également aux navetteurs d'acheter des articles dans les commerces de proximité, illustrant la convergence mobilité-commerce.

Des usages de niche dans l'hôtellerie, l'éducation et les soins de santé apportent un élan supplémentaire. Les magasins EASE sans caissier et alimentés par l'IA au Dubai Mall mettent en évidence comment les paiements intégrés réduisent les files d'attente et enrichissent les données pour le réapprovisionnement prédictif. Simultanément, le UAE Pass fournit une couche d'identité numérique sécurisée acceptée par plus de 5 000 portails des secteurs public et privé, ce qui signifie que les paiements mobiles peuvent être utilisés de manière transparente pour les amendes, les licences et les renouvellements de visa.

Par utilisateur final : La numérisation des PME s'accélère dans un paysage centré sur le consommateur

Les portefeuilles personnels représentaient 69,10 % du volume des transactions en 2025 et demeurent le segment d'ancrage du marché des paiements mobiles aux Émirats arabes unis. Une grande facilité d'utilisation, des structures à faibles frais et des canaux de recharge diversifiés maintiennent la dynamique d'adoption. Parallèlement, les entreprises — notamment les PME — adhèrent à un TCAC de 12,76 % alors que les équipes de direction reconnaissent le paiement par approche comme un prérequis pour les clients millennials et de la génération Z. Des solutions telles qu'Emirates NBD Pay gèrent 143 devises, acceptent les paiements par puce et code PIN, QR et portefeuilles tokenisés, et fournissent des fichiers de rapprochement automatique qui éliminent les cycles de comptabilité manuelle. Le partenariat de Commercial Bank International avec areeba illustre comment les partenariats acquéreur-processeur débloquent des passerelles en marque blanche pour les fintechs, ouvrant de nouveaux leviers de revenus ciblant le secteur fintech des Émirats arabes unis évalué à 5,7 milliards USD, projeté pour 2029.

L'adoption par les entreprises s'étend aux cartes de salaire, aux analyses de gestion des dépenses et aux lignes de crédit intégrées aux applications. La plateforme Credit+ de Pine Labs, co-développée avec Emirates NBD, permet aux commerçants de proposer des options de paiement par lien et d'achat immédiat-paiement différé, poussant les valeurs moyennes des commandes à la hausse. Ces capacités démontrent comment le secteur des paiements mobiles aux Émirats arabes unis s'étend au-delà des portefeuilles des consommateurs et s'intègre profondément dans les couches de planification des ressources d'entreprise.

Analyse géographique

Dubaï et Abou Dabi représentaient collectivement environ 74,60 % du marché des paiements mobiles aux Émirats arabes unis en 2025, avec une expansion anticipée à un TCAC de 11,34 % jusqu'en 2031. L'Agenda économique de Dubaï 2033 positionne l'émirat comme un hub sans espèces de classe mondiale, le Groupe de travail sur le sans-espèces de Dubaï orchestrant des programmes d'intégration des commerçants, des subventions massives pour les terminaux et des actions d'alphabétisation numérique. L'économie axée sur l'hôtellerie de l'émirat attire d'importants flux transfrontaliers de cartes, amplifiés par l'acceptation des codes QR UPI dans 60 000 points de vente qui facilitent les dépenses des touristes indiens. Le programme gouvernemental d'intelligence artificielle d'Abou Dabi doté de 13 milliards AED catalyse également l'utilisation des portefeuilles pour les licences, les amendes de circulation et les frais du département foncier, intégrant le règlement numérique dans les points de contact du secteur public.

Les émirats du Nord — Charjah, Ajman, Ras Al Khaïma, Fujaïrah et Oumm Al Qaïwaïn — représentaient collectivement 25,40 % de la valeur en 2025 mais devraient croître à un TCAC de 10,05 %. Des lacunes dans l'acceptation par les commerçants persistent, notamment en matière de disponibilité des codes QR, mais les cartes de versement des salaires du secteur public et les subventions QR pour les micro-commerçants réduisent l'écart. Les banques régionales déploient des bus d'intégration à faible empreinte d'agences, tandis que les kiosques télécom dans les centres commerciaux gèrent l'association SIM-portefeuille en même journée, homogénéisant progressivement les expériences utilisateurs entre les émirats. Ces mesures élargissent l'empreinte du marché des paiements mobiles aux Émirats arabes unis au-delà des centres métropolitains.

Au niveau régional, les Émirats arabes unis se positionnent comme le hub de règlement du GCC. Le commerce intra-GCC a atteint 143 milliards USD en 2021, mais la compensation repose encore largement sur la banque correspondante. La collaboration d'Emirates NBD avec Citi pour la compensation USD 24h/24 comprime les délais de règlement, l'Arabie saoudite étant la prochaine dans la file de déploiement. Associé à la piste de lancement du Dirham numérique en 2025, le marché des paiements mobiles aux Émirats arabes unis est appelé à devenir le rail de référence de la région pour les transactions multi-devises en temps réel.

Paysage réglementaire

Les paiements mobiles aux Émirats arabes unis fonctionnent dans un cadre piloté par la Banque centrale des Émirats arabes unis (CBUAE) pour les services de paiement domestiques. L'octroi de licences et la supervision continue s'appuient sur la réglementation relative aux services de paiement de détail et aux réseaux de cartes (RPSCS), soutenue par le manuel de règles de la CBUAE pour les services de paiement de détail. La supervision de la CBUAE couvre les instruments de monnaie électronique, les services de paiement de détail, les réseaux de cartes et les services de jetons de paiement, avec une surveillance des systèmes de paiement alignée sur les Principes pour les infrastructures des marchés financiers (PFMI) du CPSS-IOSCO, incluant des distinctions entre systèmes désignés (d'importance systémique) et non désignés.

Au cours de la période étudiée, le décret-loi fédéral n° 6 de 2025 (entré en vigueur le 16 septembre 2025) a élargi l'ensemble des activités financières soumises à licence et renforcé les exigences en matière de licence et de conformité pour les prestataires de services de paiement. Les entités visées par le cadre actualisé disposent d'une période de transition pour régulariser leur statut de licence jusqu'au 16 septembre 2026, ce qui façonne les délais d'entrée sur le marché et la budgétisation de la conformité pour les fintechs et les acteurs de paiement non bancaires, parallèlement aux obligations LAB/LFT/LFP prévues par le décret-loi fédéral n° 10 de 2025 et la résolution du Cabinet n° 134 de 2025.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements mobiles aux Émirats arabes unis commence par les prestataires de services de paiement réglementés et les teneurs de comptes (banques et non-banques) opérant sous la supervision de la CBUAE. Elle s'étend ensuite aux émetteurs de portefeuilles et aux instruments de monnaie électronique, aux passerelles de paiement et agrégateurs, à l'infrastructure d'acquisition et de traitement, ainsi qu'aux points d'acceptation. Dans le périmètre des paiements de détail de la CBUAE, l'octroi de licences couvre plusieurs catégories de services de paiement de détail, notamment l'émission de comptes de paiement, l'émission d'instruments de paiement, l'acquisition marchande, l'agrégation de paiements, le transfert de fonds, les services de jetons de paiement, l'initiation de paiement et les services d'information sur les comptes de paiement, qui définissent ensemble où la valeur est créée à travers l'intégration, l'autorisation, la compensation et le règlement.

Au niveau de l'acceptation et de l'interface consommateur, les portefeuilles OEM des appareils tels qu'Apple Pay et les portefeuilles de plateforme tels que Google Wallet s'appuient sur la tokenisation et l'activation bancaire pour les paiements NFC en point de vente et lors du paiement in-app. Pour le commerce à distance, les passerelles de paiement et orchestrateurs relient les marchands aux méthodes de paiement locales et transfrontalières, notamment via des plateformes telles qu'Amazon Payment Services au service des entreprises en ligne. La gestion des risques, de la conformité et de la fraude s'exerce tout au long de la chaîne, avec des contrôles KYC/LAB, des services de jetons et une surveillance des transactions façonnés par les revues thématiques de la CBUAE et les exigences de supervision des systèmes de paiement.

Paysage concurrentiel

Le marché des paiements mobiles aux Émirats arabes unis présente une concentration modérée mais une rivalité croissante alors que les grandes banques, les opérateurs de télécommunications et les fintechs se disputent la primauté auprès des utilisateurs. Emirates NBD maintient son leadership grâce à une part d'un tiers des dépenses nationales par carte de crédit et a enregistré un bénéfice avant impôt de 27,1 milliards AED (7,38 milliards USD) en 2024, dont les canaux numériques ont contribué à une hausse significative des volumes. L'adoption d'Aani pour les paiements instantanés a instauré l'interopérabilité inter-bancaire, réduisant en interne les coûts de rapprochement manuel et fidélisant en externe les clients. Le groupe de télécommunications e& exploite sa vaste base d'abonnés pour vendre croisément son portefeuille e& money, qui a triplé ses volumes de transferts internationaux en 2024, prouvant que les opérateurs de télécommunications disposent d'avantages viables en matière de coût d'acquisition grâce aux incitations intégrées sur le temps d'antenne.

First Abu Dhabi Bank se différencie via Payit, qui dispense des exigences de solde minimum — une stratégie efficace pour capter les comptes de premier salaire des expatriés nouvellement arrivés et ainsi s'approprier la proximité des flux de transferts de fonds. Abu Dhabi Islamic Bank adopte une approche de finance islamique, lançant des gestionnaires de finances personnelles et des produits de versement conformes à la charia qui séduisent les profils soucieux de leur foi. Les partenariats entre fintechs et infrastructures bancaires sont en hausse ; l'accord areeba de Commercial Bank International fournit une infrastructure BIN-sponsorship et PCI clé en main aux portefeuilles challengers, comprimant les cycles de mise sur le marché.

Les processeurs internationaux tels que Checkout.com et Paymentology s'intègrent davantage en agissant comme des couches d'orchestration pour les acteurs locaux, réduisant ainsi la latence et permettant les tests A/B de nouveaux types de paiement. Des perturbateurs tels que Ziina se concentrent sur les flux P2P sociaux, tandis que la biométrie veineuse palmaire à l'essai par l'Autorité fédérale laisse entrevoir une prochaine vague de différenciation ancrée dans le matériel. L'intensité concurrentielle dépend donc de la profondeur de l'expérience client, de l'accès à la liquidité transfrontalière et de la résistance à la conformité à mesure que les règles sur les actifs tokenisés évoluent.

Leaders du secteur des paiements mobiles aux Émirats arabes unis

Amazon Payment Services

Google Pay

Samsung Pay

Apple Pay

NOW Money

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La finance ouverte et la portabilité réglementée des données créent des espaces vacants pour l'initiation de paiement basée sur le consentement et les services d'information sur les comptes. Ces fonctions peuvent réduire les frictions au paiement et favoriser des propositions de portefeuille plus personnalisées. La revue thématique de la CBUAE a également mis en évidence une montée en puissance rapide du secteur, avec une croissance de 195 % de la base de clientèle des instruments de monnaie électronique et des services de paiement de détail entre 2023 et 2024, ce qui laisse présager une base atteignable plus large pour les portefeuilles, les paiements P2P et les paiements intégrés au-delà des flux traditionnels menés par carte. La période de transition pour les entités visées par la loi de la CBUAE de 2025, jusqu'au 16 septembre 2026, concentre également les efforts de régularisation des prestataires sur une période définie, favorisant une sélection plus claire des contreparties pour les banques, les marchands et les plateformes travaillant avec des agrégateurs et des prestataires de services de jetons agréés.

Les nouvelles expériences de paiement restent une opportunité concrète là où les pilotes sont visibles et où les points de friction des marchands persistent. La CBUAE a mené un projet pilote de solution de paiement biométrique (reconnaissance faciale et palmaire) en phase de test à l'Emirates Institute of Finance, indiquant une voie vers une authentification plus rapide dans les lieux à fort débit tout en maintenant des contrôles de sécurité rigoureux. Parallèlement, la fragmentation persistante entre QR et NFC au niveau des marchands soutient la demande de consolidation du côté de l'acceptation, notamment une acceptation multi-rails sur un seul terminal et une réconciliation unifiée, en particulier pour les PME opérant à Dubaï et dans les Émirats du Nord. Cela inclut des cas d'usage mêlant transport, micro-paiements de détail et collecte de frais gouvernementaux.

Développements récents du secteur

- Juin 2026 : SixthFactor indique que 70,7 % des résidents des Émirats arabes unis sont plus disposés à utiliser des portefeuilles numériques tels qu'Apple Pay, Google Pay et Samsung Wallet que des espèces ou des cartes physiques. Cette tendance témoigne d'une adoption croissante des portefeuilles et favorise une adoption plus rapide des paiements par portefeuille et de l'acceptation marchande dans l'ensemble des Émirats arabes unis.

- Avril 2026 : Al Etihad Payments (Aani) rapporte 12,5 millions d'utilisateurs enregistrés avec une infrastructure connectant 74 institutions financières agréées. L'ampleur et la portée de cette infrastructure de paiements instantanés renforcent l'interopérabilité interbancaire et facilitent le règlement en temps réel dans l'ensemble des Émirats arabes unis.

- Janvier 2026 : Visa Middle East élargit l'acceptation des portefeuilles pour les paiements liés au gouvernement aux Émirats arabes unis, notamment Apple Pay, Google Pay et Rupay. Cela élargit l'acceptation marchande et accroît l'utilité des portefeuilles dans les paiements du secteur public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des paiements effectués via un appareil mobile aux Émirats arabes unis, où le téléphone est utilisé pour initier et authentifier la transaction et où un canal numérique la finalise. Il comprend les paiements mobiles de proximité et à distance à travers les usages grand public et professionnels.

Exclusions du périmètre : il exclut les paiements en espèces et les transactions par carte où le téléphone n'est pas utilisé comme instrument de paiement (par exemple, un passage de carte physique au point de vente).

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente (PDV) en magasin

- Personne à commerçant (P2M/Paiement)

- Autres types de transactions

- Par application

- Commerce de détail et commerce électronique

- Transport et logistique

- Hôtellerie et restauration

- Gouvernement et secteur public

- Autres applications (éducation, soins de santé)

- Par utilisateur final

- Particulier

- Entreprise

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte des paiements aux Émirats arabes unis, cartographier les principaux rails et cerner les signaux mesurables influençant l'usage des paiements mobiles dans le commerce de détail et en ligne. Des sources publiques telles que les publications de la Banque centrale des Émirats arabes unis, les initiatives gouvernementales sur l'économie numérique et les paiements, et les publications statistiques officielles nous ont aidés à harmoniser les définitions et à éviter de compter deux fois la même activité.

Pour traduire les signaux de demande en un modèle utilisable, nous avons également examiné des documents tels que les rapports annuels et les présentations aux investisseurs des institutions financières, les mises à jour sur l'acceptation des paiements émanant d'associations sectorielles, et une couverture médiatique fiable des changements réglementaires et des lancements d'infrastructures. Le cas échéant, nous avons consulté des abonnements payants axés sur les données financières et l'intelligence d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets afin de vérifier les échéanciers et la maturité des produits. Les sources mentionnées ici sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement comptabilisé comme paiement mobile dans le commerce quotidien aux Émirats arabes unis, et sur la vitesse d'évolution de l'usage entre cas de proximité et cas à distance. Nous avons échangé avec un ensemble d'acteurs de l'écosystème de paiement et de parties prenantes du côté marchand, puis utilisé leurs apports pour tester des hypothèses sur la composition des transactions, les schémas de ticket moyen et les contraintes d'adoption dans les principaux émirats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Direction générale (CXO) : 20 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 22 % | Responsables : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante où l'activité totale sans espèces aux Émirats arabes unis est reconstituée en un pool adressable par mobile en utilisant la composition des canaux et l'adoption des instruments de paiement. Il est ensuite filtré selon des schémas d'usage spécifiques au mobile afin que seules les transactions initiées et confirmées via un appareil mobile restent comptabilisées.

Pour garder les chiffres opérationnels, nous avons suivi des données telles que la pénétration des smartphones et l'usage actif d'internet mobile, la disponibilité de l'acceptation sans contact chez les marchands, la part du commerce électronique dans les dépenses de détail, l'aisance des consommateurs avec l'authentification par portefeuille, et la répartition entre transactions de proximité et à distance. Lorsque des lacunes apparaissaient dans les séries publiées, nous avons utilisé des fourchettes prudentes, puis les avons affinées après recoupement avec les retours d'entretiens et des contrôles de cohérence auprès d'indicateurs connexes.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios appuyée par un lissage de tendance, car les changements de politique et les déploiements d'infrastructures peuvent faire évoluer l'adoption plus rapidement qu'une progression linéaire. Les hypothèses de croissance des transactions et de croissance de la valeur ont été séparées, car le comportement du ticket moyen diffère selon le cas d'usage, une différence qui compte aux Émirats arabes unis.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des résultats du modèle avec des signaux indépendants, puis par un nouveau test de tout écart important avant l'approbation finale. Les contrôles incluent des tests de cohérence de la croissance annuelle, des comparaisons de parts de canaux, et un recoupement de l'intensité implicite des paiements mobiles avec des jalons connus d'adoption et d'acceptation.

Avant publication, les résultats font l'objet d'une revue interne en plusieurs étapes où les hypothèses, les formules et les liens vers les sources sont examinés, et les valeurs aberrantes sont contestées jusqu'à ce qu'elles puissent être expliquées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des lancements d'infrastructures. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Estimation de Mordor Intelligence du marché des paiements mobiles aux Émirats arabes unis comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les paiements mobiles aux Émirats arabes unis peuvent sembler très éloignés les uns des autres, même lorsqu'ils tentent tous de décrire la même évolution vers le commerce mobile. Les principales raisons tiennent généralement à ce qui est comptabilisé, à l'année de référence retenue, et au fait que le chiffre représente la valeur des paiements ou une part plus restreinte du revenu.

Les revenus et frais d'acquisition marchande se situent hors du périmètre de Mordor Intelligence ici, puisque le modèle suit la valeur des transactions circulant à travers les paiements initiés par mobile plutôt que les taux de commission des prestataires. Les différences proviennent également du fait que les soldes de portefeuille stockés sont traités ou non comme des dépenses, de la manière dont les paiements in-app à distance sont comptabilisés, et de la vitesse à laquelle les valeurs de ticket moyen sont supposées évoluer avec l'inflation et la composition des catégories. Lorsque les calendriers de mise à jour diffèrent, la conversion des devises et les variations de demande de fin d'année peuvent également créer des écarts visibles dans les totaux publiés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 80,37 milliards USD (2025) | |

| Cabinet de conseil régional A | 0,47 milliard USD (2024) | Mesure les revenus d'acquisition marchande liés à l'acceptation des paiements mobiles, ce qui capture les taux de commission des prestataires et non la valeur totale des transactions initiées par mobile. |

| Revue sectorielle B | 4,18 milliards USD (2024) | Suit l'activité du marché des portefeuilles mobiles au niveau du portefeuille, ce qui peut se concentrer sur les comptes de portefeuille et l'usage de la monnaie stockée et peut ne pas pleinement représenter la valeur totale des paiements mobiles à travers les paiements de proximité et à distance. |

L'écart observé dans le tableau s'explique principalement par le fait qu'une étude comptabilise la valeur des transactions, l'activité au niveau du portefeuille, ou le revenu tiré de l'acceptation. En maintenant des données liées à des signaux observables d'adoption et de canaux, et en séparant la croissance des volumes de celle du ticket moyen, le dimensionnement reste plus facile à reproduire et à auditer d'une année à l'autre.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des paiements mobiles aux Émirats arabes unis ?

La taille du marché des paiements mobiles aux Émirats arabes unis est évaluée à 89,15 milliards USD en 2026 et devrait atteindre 149,57 milliards USD d'ici 2031.

Quel type de paiement domine le marché des paiements mobiles aux Émirats arabes unis ?

Les paiements de proximité détiennent 67,30 % de part de marché, soutenus par une infrastructure PDV sans contact étendue dans les commerces de détail et les établissements hôteliers.

Quelle est la vitesse de croissance des transferts mobiles P2P aux Émirats arabes unis ?

Les transferts pair-à-pair progressent à un TCAC de 13,63 % jusqu'en 2031, portés par des plateformes de paiement instantané telles qu'Aani.

Pourquoi le segment du transport enregistre-t-il la croissance la plus rapide ?

L'intégration de nol Pay de Dubaï dans les transports publics et les micropaiements de détail propulse les applications de transport à un TCAC de 15,31 % jusqu'en 2031.

Quel rôle jouera le Dirham numérique ?

Le Dirham numérique, prévu pour fin 2025, introduira une monnaie numérique de banque centrale de détail susceptible de réduire les coûts de règlement et de soutenir l'interopérabilité transfrontalière.

Quelles entreprises dominent le paysage concurrentiel ?

Emirates NBD, e& et First Abu Dhabi Bank sont les acteurs dominants, Emirates NBD à lui seul captant un tiers des dépenses nationales par carte de crédit.

Dernière mise à jour de la page le: