Taille et part du marché des alimentations sans interruption (ASI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.81 Milliards de dollars |

| Taille du Marché (2031) | 15.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alimentations sans interruption (ASI) par Mordor Intelligence

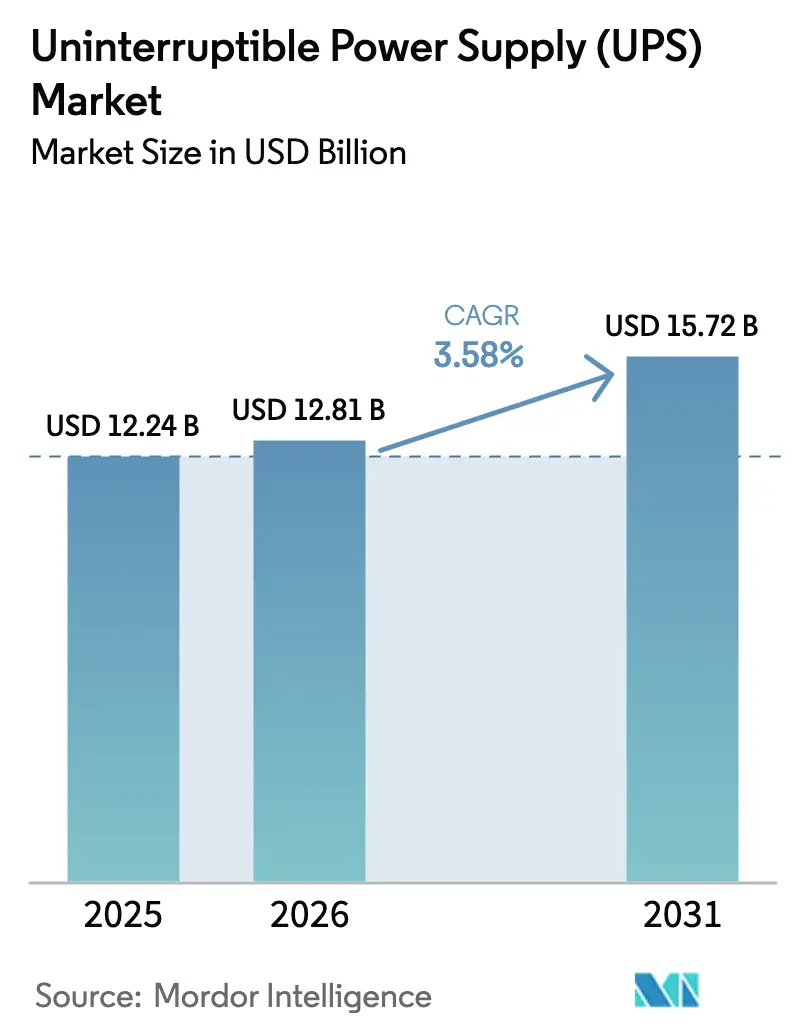

La taille du marché des alimentations sans interruption devrait passer de 12,24 milliards USD en 2025 à 12,81 milliards USD en 2026 et atteindre 15,72 milliards USD d'ici 2031, avec un CAGR de 3,58 % sur la période 2026-2031.

Cette trajectoire est soutenue par le déploiement de centres de données hyperscale, des densités de baies serveurs pilotées par l'IA dépassant 30 kW, et des contrats de batterie en tant que service (BaaS) qui convertissent les dépenses d'investissement en dépenses d'exploitation. L'adoption du lithium-ion dans les systèmes de plus de 100 kVA s'accélère à mesure que les opérateurs récupèrent de précieux espaces blancs, tandis que les unités standby restent dominantes dans les segments résidentiel et petites entreprises qui privilégient des prix inférieurs à 500 USD. Les goulets d'étranglement de la chaîne d'approvisionnement pour les transistors bipolaires à grille isolée (IGBT) et les MOSFET au carbure de silicium (SiC) allongent les délais de livraison à 26 semaines, comprimant les marges des intégrateurs et poussant les fournisseurs vers des plateformes de conception par substitution. L'intensité concurrentielle est modérée : les cinq premiers fournisseurs représentent environ 45 % du chiffre d'affaires mondial, mais les spécialistes régionaux et les innovateurs de niche continuent de saisir les opportunités liées à l'informatique en périphérie et au stockage solaire couplé.

Principaux enseignements du rapport

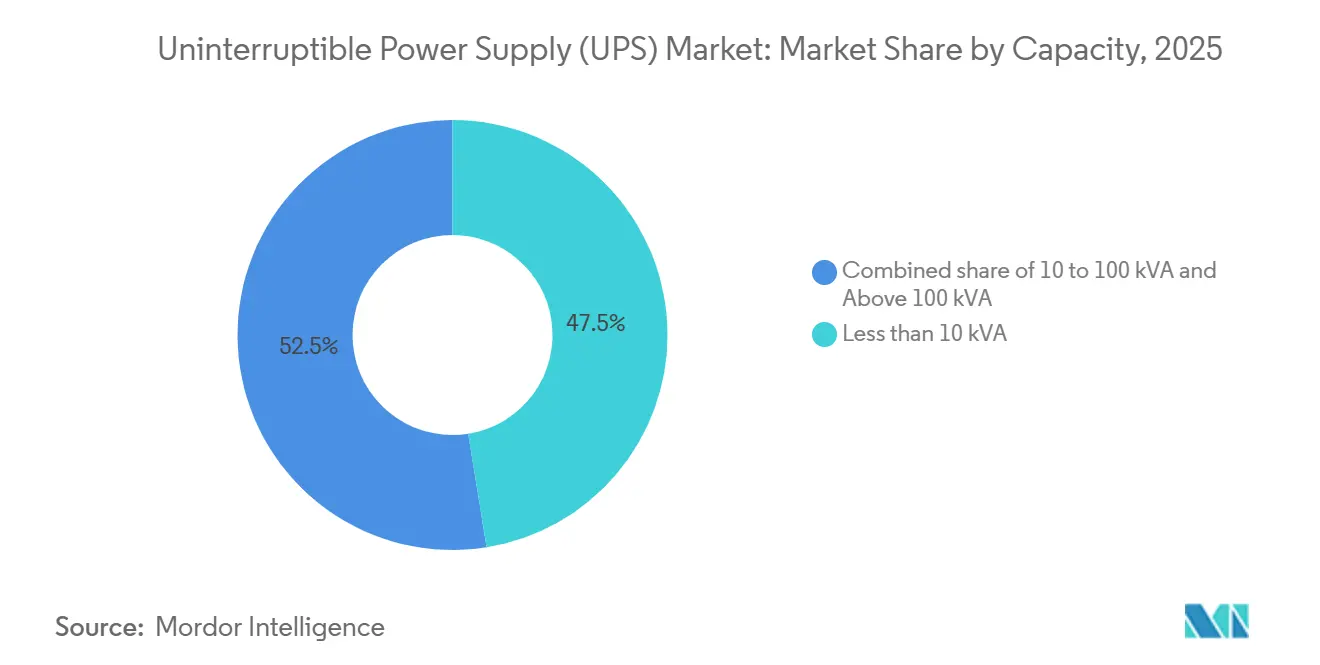

- Par capacité, les unités inférieures à 10 kVA représentaient 47,47 % des expéditions 2025 sur le marché des alimentations sans interruption ; les systèmes supérieurs à 100 kVA devraient se développer à un CAGR de 4,43 % jusqu'en 2031.

- Par type, la topologie en veille était en tête avec une part de revenus de 52,86 % en 2025, tandis que les systèmes à interaction de ligne ont enregistré le CAGR le plus rapide à 4,13 % jusqu'en 2031.

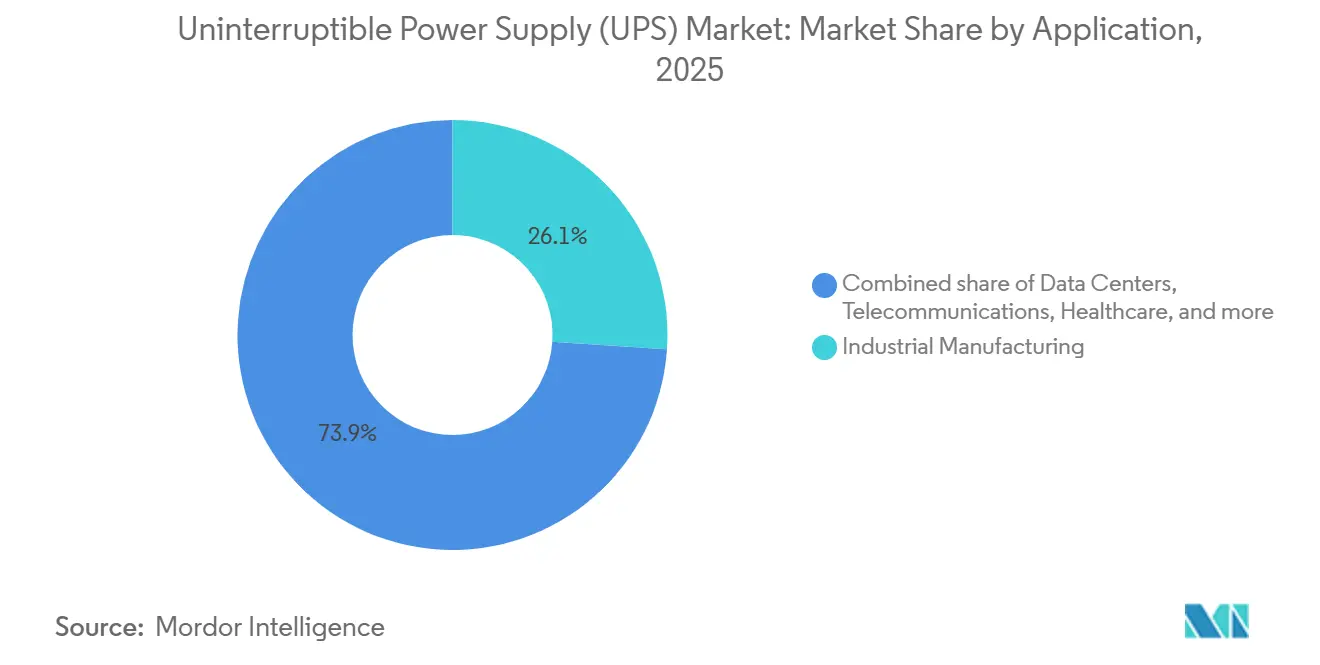

- Par application, la fabrication industrielle représentait 26,06 % de la part de marché des alimentations sans interruption en 2025 ; les centres de données progressent à un CAGR de 4,32 % jusqu'en 2031.

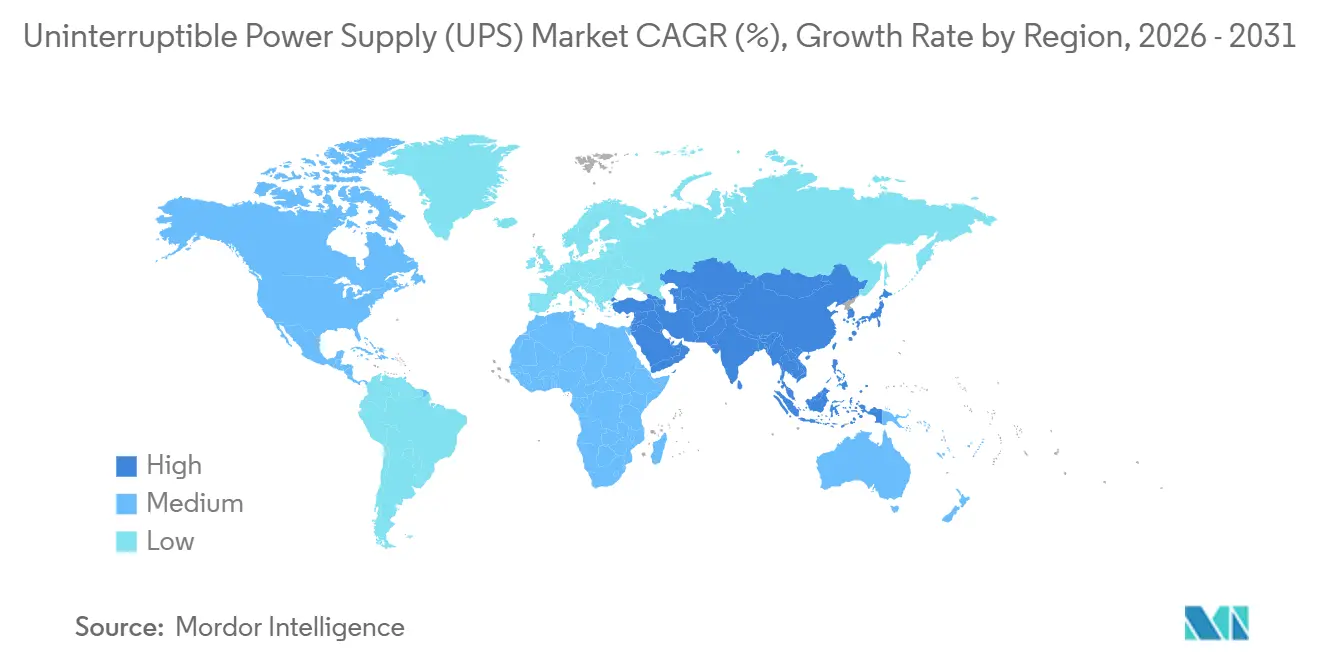

- Par géographie, l'Asie-Pacifique a capturé 34,39 % des revenus 2025 et devrait croître à un CAGR de 3,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des alimentations sans interruption (ASI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la capacité des centres de données et déploiements hyperscale | 1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Densités de baies serveurs IA supérieures à 30 kW stimulant l'adoption des ASI lithium-ion | 0.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Déploiements de l'informatique en périphérie dans la 5G et l'Industrie 4.0 | 0.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Contrats de batterie en tant que service (BaaS) réduisant les obstacles aux dépenses d'investissement | 0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Obligations de secours pour les établissements de santé à mission critique | 0.4% | Mondial, application stricte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des modernisations d'ASI modulaires pour les sites existants | 0.3% | Pôles industriels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la capacité des centres de données et déploiements hyperscale

Les opérateurs hyperscale ont mis en service 2,8 GW de nouvelle capacité en 2025, AWS, Microsoft et Google représentant 63 % des ajouts.[1]Synergy Research Group, "Suivi de la capacité des centres de données hyperscale," srgresearch.com Les clusters d'expéditions en Virginie du Nord, Francfort, Singapour et Mumbai ont absorbé 42 % des commandes de grands systèmes, mettant sous pression les chaînes d'approvisionnement régionales pour les modules de plus de 1 MW. Les SLA cloud pénalisent désormais les temps d'arrêt à hauteur de 10 000 USD par minute, favorisant l'adoption des topologies 2N et 2N+1 qui doublent l'empreinte des ASI par mégawatt. Les plateformes d'ASI modulaires permettent un déploiement progressif, réduisant le capital immobilisé de 18 % sur un horizon de 10 ans.[2]Schneider Electric, "EcoStruxure pour les centres de données," se.com Les salles électriques préfabriquées ont réduit le temps de construction sur site de 14 mois à 7 mois, atténuant les goulets d'étranglement en main-d'œuvre.[3]Vertiv, "Architectures d'ASI modulaires," vertiv.com L'obligation de déclaration trimestrielle du PUE imposée par la directive européenne sur l'efficacité énergétique oriente davantage les achats vers des unités en ligne à double conversion à haute efficacité.

Densités de baies serveurs IA supérieures à 30 kW stimulant l'adoption des ASI lithium-ion

Les baies GPU NVIDIA H100/H200 dépassent 35 kW, triplant les charges des serveurs existants et incitant à un pivot vers les batteries lithium-ion qui offrent une densité d'énergie trois fois supérieure aux alternatives VRLA.[4]NVIDIA, "Architecture GPU H100," nvidia.com Les opérateurs récupèrent 40 % de la surface au sol des salles de batteries et réduisent la charge CVC de 8 kW par mégawatt, ce qui se traduit par 75 000 USD d'économies annuelles de refroidissement.[5]ABB, "Gestion de l'énergie Ability," new.abb.com Les préoccupations en matière de sécurité persistent : trois incendies de batteries lithium-ion ont touché des sites de colocation européens en 2024, conduisant les assureurs à augmenter les primes de 22 % pour les installations dont la capacité ASI dépasse 5 MWh. La conformité aux normes IEC 62619 et UL 1973 est désormais une condition préalable incontournable dans les appels d'offres des hyperscalers. Les capteurs thermiques au niveau des cellules et la suppression par aérosol ajoutent 120 USD par kWh au coût du système, mais contribuent à contenir le risque d'emballement thermique.

Déploiements de l'informatique en périphérie dans la 5G et l'Industrie 4.0

Les opérateurs de télécommunications ont ajouté 127 000 stations de base 5G en 2025 ; chaque nœud nécessite une alimentation de secours de 3 à 10 kVA pour atteindre une disponibilité de cinq neuf. Ces armoires sont généralement sans surveillance, de sorte que les ASI doivent prendre en charge des diagnostics à distance signalant la dégradation des batteries 90 jours avant la défaillance. Les passerelles périphériques de plancher d'usine introduisent des conditions difficiles, stimulant la demande d'unités robustifiées fonctionnant de 0 °C à 50 °C. Les solutions line-interactive qui corrigent les creux de tension sans solliciter les batteries prolongent la durée de vie des cellules de 30 % sur les réseaux sujets aux baisses de tension en Inde, en Indonésie et au Nigeria. Les réseaux distribués font passer le temps moyen de réparation de 4 heures sur un campus hyperscale à 18 heures sur les empreintes 5G, amplifiant la valeur des modules remplaçables à chaud.

Contrats de batterie en tant que service réduisant les obstacles aux dépenses d'investissement

Schneider Electric et ABB regroupent désormais l'équipement, les batteries lithium-ion et la maintenance sur 10 ans dans des forfaits mensuels à partir de 8 500 USD pour 100 kVA. Le BaaS convertit une dépense de 500 000 USD en dépenses d'exploitation et libère les usines existantes des contraintes budgétaires d'investissement. Les prestataires conservent la propriété des batteries, regroupant les cellules en fin de première vie dans des flottes de stockage à usage secondaire qui génèrent des revenus de régulation de fréquence, subventionnant les prix de 12 %. L'adoption est la plus forte en Europe, où prévalent les mandats d'économie circulaire, et en Amérique du Nord, où les investisseurs monétisent les crédits fiscaux pour le stockage solaire. Les décalages de durée de contrat — cycles de locataire de 5 ans contre amortissement du bailleur sur 10 ans — sont comblés par des véhicules de financement dédiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tensions dans la chaîne d'approvisionnement en IGBT et semi-conducteurs de puissance | -0.6% | Mondial, aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépenses d'investissement/d'exploitation élevées par rapport aux alternatives à générateurs | -0.4% | Amérique du Sud, Moyen-Orient, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Réglementations sur le stockage d'énergie connecté au réseau retardant les déploiements | -0.3% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risques d'emballement thermique dans les baies Li-ion à haute densité | -0.2% | Mondial, surveillance accrue en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la chaîne d'approvisionnement en IGBT et semi-conducteurs de puissance

Les délais de livraison des IGBT 1 200 V se sont allongés à 26 semaines en 2025, la demande des véhicules électriques et des onduleurs ayant absorbé 68 % de la capacité. L'approvisionnement en MOSFET SiC reste soumis à des allocations de 40 semaines, avec de nouvelles usines retardées jusqu'à fin 2027. Les prix au comptant des modules 600 A ont bondi de 34 % en glissement annuel, comprimant les marges des fournisseurs de milieu de gamme. Vertiv et Eaton conçoivent désormais des plateformes acceptant soit des modules IGBT soit des modules SiC, sacrifiant 3 % d'efficacité pour assurer la continuité. Les fournisseurs chinois Kehua Tech et INVT Power bénéficient des lignes IGBT domestiques de BYD Semiconductor, tandis que les intégrateurs européens font face à des contrôles à l'exportation sur les dispositifs de plus de 1 200 V.

Dépenses d'investissement/d'exploitation élevées par rapport aux alternatives à générateurs

Les groupes électrogènes diesel coûtent 800 USD par kVA installé contre 1 600 USD par kVA pour une ASI en ligne avec 15 minutes d'autonomie. Sur les marchés avec des coupures mensuelles supérieures à 4 heures, les générateurs l'emportent souvent dans la course au coût total de possession. Les conceptions hybrides associant une ASI de 10 minutes à un transfert automatique et des groupes électrogènes réduisent les dépenses d'investissement de 40 %, mais acceptent de courtes interruptions de continuité. Les règles plus strictes de la norme EU Stage V et de la norme U.S. Tier 4-Final ajoutent 15 000 à 30 000 USD par générateur, réduisant l'écart. Les assureurs classent les systèmes diesel comme « opérations dangereuses », augmentant les primes d'assurance immobilière de 8 à 12 %, tandis que les installations d'ASI ne font face à des majorations que lorsque le stockage lithium-ion dépasse 600 kWh.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : l'hyperscale stimule la montée en puissance des systèmes supérieurs à 100 kVA

Les expéditions inférieures à 10 kVA ont dominé avec 47,47 % en 2025, reflétant les bureaux périphériques et les nœuds de commerce intelligent qui privilégient les unités plug-and-play faciles à installer. Les systèmes de milieu de gamme de 10 à 100 kVA servent les petites et moyennes entreprises et les pôles de télécommunications, mais l'incertitude macroéconomique a freiné les dépenses en 2025. La cohorte supérieure à 100 kVA progressera à un CAGR de 4,43 % jusqu'en 2031, les campus hyperscale adoptant des modules parallèles redondants de 1 MW. Le déploiement modulaire permet aux opérateurs d'échelonner des blocs de 250 kW, améliorant le retour sur investissement sur 10 ans de 14 %.

Le lithium-ion représentait 62 % des expéditions supérieures à 100 kVA en 2025, mais seulement 8 % des unités inférieures à 10 kVA, car sa prime de 400 USD par kWh n'est pas justifiée pour les charges légères. Les plateformes équipées de MOSFET SiC atteignent 98 % d'efficacité à 50 % de charge, libérant 120 kW de refroidissement par MW, de la place pour 12 baies supplémentaires, et répondant aux spécifications VFI-SS-111 que les hyperscalers exigent désormais. Les ASI au niveau des baies dans la plage de 10 à 100 kVA économisent 30 % de cuivre et isolent les défauts plus rapidement, réduisant l'intérêt des installations centralisées.

Par type : les systèmes line-interactive progressent grâce à l'instabilité du réseau

Les unités standby étaient en tête avec 52,86 % du chiffre d'affaires en 2025, ancrées dans les segments SOHO et électronique grand public, où des prix inférieurs à 500 USD l'emportent sur les lacunes en matière de régulation de tension. La double conversion en ligne protège les charges à tolérance zéro dans les hôpitaux, acceptant une pénalité énergétique de 4 à 6 % pour une continuité de service sans interruption. Le mode éco avec bypass élève l'efficacité à 99 % tout en préservant des temps de transfert inférieurs à 4 ms.

Les solutions line-interactive afficheront le CAGR le plus rapide à 4,13 %, les réseaux intégrant les énergies renouvelables connaissant des variations de tension de ±10 %. La régulation automatique de tension limite les cycles de batterie, prolongeant la durée de vie de 30 % dans les zones sujettes aux baisses de tension. L'immobilier commercial, des contrôleurs CVC aux terminaux de point de vente, valorise les économies de 5 000 USD par incident liées à l'évitement des déclenchements intempestifs. La norme IEEE 1547-2018 mise à jour permet l'injection sur le réseau, permettant aux flottes d'ASI line-interactive de générer des revenus de réponse à la demande et de compenser 8 à 12 % du coût d'achat.

Par application : les centres de données dépassent la base industrielle

La fabrication industrielle a conservé la plus grande part à 26,06 % en 2025, portée par les processus discontinus sensibles aux coupures où les pertes dépassent 100 000 USD par événement. Ces utilisateurs privilégient un MTBF de 150 000 heures et des conceptions modulaires à remplacement à chaud. Les déploiements dans les centres de données croîtront de 4,32 % par an jusqu'en 2031, portés par les clusters d'IA et les nœuds périphériques liés à la densification 5G. Les hyperscalers favorisent de plus en plus les contrats BaaS au kWh alignés sur l'utilisation, lissant les flux de trésorerie.

Les télécommunications ont progressé grâce aux expéditions en 2025 avec la prolifération des stations de base 5G. Le secteur de la santé impose un transfert en 10 secondes pour les charges de sécurité vitale, ancrant l'adoption de la double conversion en ligne malgré sa consommation d'énergie supplémentaire de 5 %. L'adoption résidentielle est faible à 4 % du chiffre d'affaires ; les intégrateurs onduleur-batterie dominent les canaux de stockage solaire couplé. Les dépôts de recharge pour véhicules électriques représentent une niche naissante pour la mise en tampon de continuité, bien que les priorités d'investissement restent sur les chargeurs plutôt que sur la redondance.

Analyse géographique

L'Asie-Pacifique a représenté 34,39 % du chiffre d'affaires de 2025 et se développera à un CAGR de 3,96 %, soutenue par le moteur manufacturier de la Chine et le mandat Inde numérique de l'Inde. Les fournisseurs nationaux détiennent une part chinoise de 28 % en tirant parti d'un approvisionnement en IGBT intégré verticalement, sous-cotant leurs homologues occidentaux de 18 %. La capacité des centres de données en Inde devrait tripler pour atteindre 2 850 MW d'ici 2030, créant une demande soutenue pour les ASI modulaires de plus de 1 MW. Le Japon ajoute un renforcement parasismique, coûtant 80 USD supplémentaires par kVA, pour répondre aux normes de 0,6 g. L'ASEAN a attiré 4,2 milliards USD d'investissements directs étrangers dans les centres de données en 2025 ; Singapour, contrainte en espace, est en tête avec des constructions à haute densité exigeant un refroidissement et une alimentation avancés. La réponse à la demande en gros en Australie génère 45 AUD par MWh en revenus de services réseau, améliorant l'économie des ASI de 6 %.

Le marché nord-américain est centré sur 6,2 GW de capacité hyperscale mise en service en Virginie du Nord, Dallas-Fort Worth et Silicon Valley. Les centres de données américains emploient une redondance 2N+1, qui triple l'empreinte des ASI par mégawatt, les pénalités de temps d'arrêt atteignant 10 000 USD par minute. Les provinces riches en hydroélectricité du Canada attirent des clusters d'IA nécessitant des blocs d'ASI de 50 à 200 MW, avec une électricité à moins de 0,04 USD par kWh compensant l'inefficacité de la double conversion. La délocalisation de proximité au Mexique a ajouté 340 MW de demande d'ASI industrielle en 2025 dans le cadre de la production IMMEX par phases. La divulgation en temps réel du PUE imposée par le titre 24 de la Californie oriente les acheteurs vers des unités en mode éco à 99 % d'efficacité.

Le marché européen est dominé par l'Allemagne, le Royaume-Uni et la France, qui représentent 62 % des expéditions. Les pays nordiques exploitent l'énergie renouvelable et les climats froids, installant des ASI qualifiées pour un fonctionnement à −20 °C avec une prime de 50 USD par kVA. L'objectif de PUE inférieur à 1,3 de l'UE d'ici 2027 accélère la demande de systèmes à base de SiC à 98 % d'efficacité. Le marché russe, frappé par les sanctions, peine à obtenir des semi-conducteurs de puissance avancés, limitant les améliorations d'efficacité. L'Europe du Sud pilote des programmes de véhicule-à-réseau qui pourraient éroder la demande d'ASI de faible capacité.

L'Amérique du Sud est ancrée par le Brésil, où les ASI line-interactive contrent les fréquentes baisses de tension. L'Argentine s'appuie sur des solutions hybrides à générateurs face à la volatilité monétaire et aux droits d'importation de 35 %. Les 8 200 nouveaux sites 5G de Colombie étendent les réseaux de service à travers les Andes reculées. Le marché du Moyen-Orient et de l'Afrique : l'Arabie saoudite vise 1,5 GW d'installations d'ASI pour NEOM, et la crise de délestage de 200 jours en Afrique du Sud rend les ASI indispensables malgré les droits de douane élevés.

Paysage concurrentiel

Le marché des alimentations sans interruption présente une concentration modérée : Eaton, Schneider Electric, Vertiv, ABB et Huawei détiennent conjointement environ 45 % du chiffre d'affaires. Les avantages concurrentiels tournent autour de la propriété intellectuelle en gestion thermique, de l'orchestration de flottes native au cloud et des conceptions modulaires atteignant un temps moyen de réparation inférieur à 2 heures. Les suites EcoStruxure de Schneider et Ability d'ABB intègrent des analyses prédictives pour prolonger la durée de vie des batteries de 20 %. Les challengers chinois Kehua Tech et INVT Power sous-cotent les concurrents occidentaux de 18 % grâce à l'approvisionnement domestique en IGBT tout en respectant les spécifications IEC 62040-3. L'adoption des MOSFET SiC offre 98 % d'efficacité et récupère 120 kW de refroidissement par MW, permettant 12 baies serveurs supplémentaires dans des empreintes réduites.

L'activité de brevets signale les priorités : Eaton a déposé 14 demandes sur les hybrides à volant d'inertie en 2025, et Vertiv s'est concentré sur les enceintes de batteries refroidies par liquide. La consolidation se poursuit : l'acquisition de Tripp Lite par Eaton en 2021 a ajouté 500 millions USD de chiffre d'affaires SOHO, tandis que l'accord Server Technology de Legrand en 2024 a renforcé la couverture des unités de distribution d'alimentation en baie. La conformité aux normes IEC 62619, UL 1973 et IEEE 1547-2018 est désormais requise dans les appels d'offres hyperscale, élevant les barrières pour les entrants plus petits. Les modèles BaaS fidélisent les clients sur des contrats de 10 ans et monétisent les batteries en seconde vie, réduisant les coûts d'abonnement de 12 % et fournissant un flux de revenus récurrents au-delà des ventes de matériel.

Leaders du secteur des alimentations sans interruption (ASI)

ABB Ltd

Schneider Electric SE

EATON Corporation PLC

Vertiv

Delta Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : ABB s'est associé à VoltaGrid, une société de production d'énergie par microréseau, pour fournir 27 condensateurs synchrones et des unités eHouse préfabriquées aux États-Unis. Ce partenariat vise à améliorer la stabilité du réseau et à répondre à la demande énergétique croissante portée par les avancées en intelligence artificielle.

- Juillet 2025 : Eaton a investi 180 millions USD pour agrandir son usine de Pune, en Inde, ajoutant une capacité annuelle de 250 MW d'ASI lithium-ion modulaires.

- Juillet 2025 : Delta Electronics a ouvert une ligne d'ASI de 180 MW en Thaïlande, ciblant les déploiements de télécommunications et de périphérie en ASEAN.

- Mars 2025 : Schneider Electric a lancé Galaxy VXL, une ASI MOSFET SiC de 1,5 MW atteignant 98,5 % d'efficacité et la certification IEEE 1547-2018.

Périmètre du rapport sur le marché mondial des alimentations sans interruption (ASI)

Une alimentation sans interruption (ASI), dispositif de qualité de l'alimentation électrique, fournit une alimentation constante et stable à une charge de système critique. Le dispositif prévient tout problème potentiel de qualité de l'alimentation provenant des systèmes de distribution, tels que les creux de tension, les interruptions, les harmoniques, les surtensions et le bruit, qui nuisent aux performances des composants électroniques sensibles et autres équipements électriques. Il protège les équipements sensibles aux fluctuations de qualité de l'alimentation contre les interruptions, isolant la charge critique des problèmes de qualité de l'alimentation dans l'alimentation entrante.

Le marché des alimentations sans interruption est segmenté par capacité (moins de 10 KVA, 10 à 100 KVA et plus de 100 KVA), par type (système ASI standby, système ASI en ligne et système ASI line-interactive), par application (centres de données, télécommunications, santé [hôpitaux, cliniques, etc.], industrie et autres applications), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport couvre également la taille du marché et les prévisions dans les principales régions. La taille du marché et les prévisions ont été établies pour chaque segment sur la base du chiffre d'affaires (USD).

| Moins de 10 kVA |

| 10 à 100 kVA |

| Plus de 100 kVA |

| Standby |

| Line-interactive |

| En ligne/Double conversion |

| Centres de données |

| Télécommunications |

| Santé |

| Fabrication industrielle |

| Commerce et distribution |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par capacité | Moins de 10 kVA | |

| 10 à 100 kVA | ||

| Plus de 100 kVA | ||

| Par type | Standby | |

| Line-interactive | ||

| En ligne/Double conversion | ||

| Par application | Centres de données | |

| Télécommunications | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce et distribution | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des alimentations sans interruption en 2026 ?

La taille du marché des alimentations sans interruption s'élevait à 12,81 milliards USD pour 2026 et est en bonne voie pour atteindre 15,72 milliards USD d'ici 2031.

Quel segment de capacité d'ASI connaît la croissance la plus rapide ?

Les systèmes supérieurs à 100 kVA mènent la croissance avec un CAGR de 4,43 % grâce aux déploiements de centres de données hyperscale et de serveurs IA.

Pourquoi les batteries lithium-ion gagnent-elles du terrain dans les applications ASI ?

Le lithium-ion offre une densité d'énergie trois fois supérieure à celle du VRLA, libère de l'espace au sol et prend en charge des efficacités à charge partielle allant jusqu'à 98 %, ce qui le rend idéal pour les baies à haute densité.

Qu'est-ce que la batterie en tant que service et qui l'adopte ?

Le BaaS regroupe le matériel, les batteries et la maintenance dans des forfaits mensuels, convertissant les dépenses d'investissement en dépenses d'exploitation ; l'adoption est la plus forte parmi les opérateurs de centres de données européens et nord-américains.

Comment les pénuries de semi-conducteurs affectent-elles les délais de livraison des ASI ?

La pénurie d'approvisionnement en IGBT et en MOSFET SiC a allongé les délais de livraison des composants à 26-40 semaines, incitant les fournisseurs à concevoir des plateformes acceptant l'une ou l'autre technologie pour atténuer le risque.

Quelle région détient la plus grande part du chiffre d'affaires des ASI ?

L'Asie-Pacifique est en tête avec 34,39 % du chiffre d'affaires de 2025, portée par l'échelle manufacturière de la Chine et le développement de l'infrastructure numérique en expansion de l'Inde.

Dernière mise à jour de la page le: