Taille et Part du Marché de la Communication Unifiée en tant que Service (UCaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

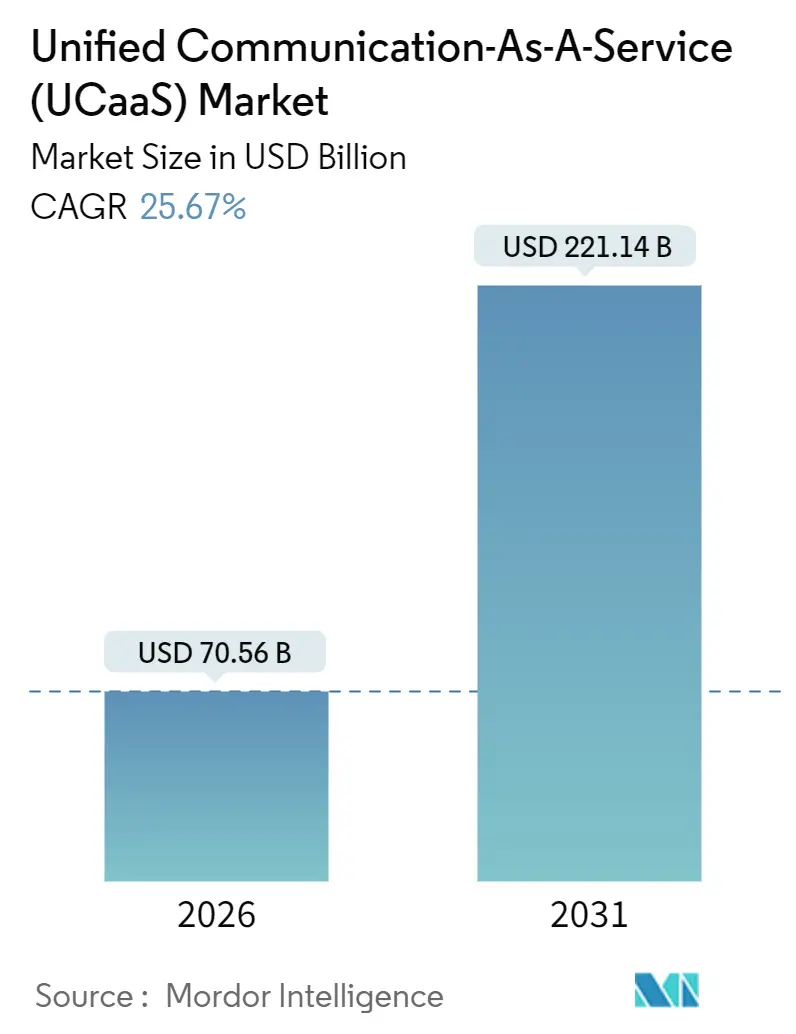

| Taille du Marché (2026) | 70.56 Milliards de dollars |

| Taille du Marché (2031) | 221.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Communication Unifiée en tant que Service (UCaaS) par Mordor Intelligence

Le marché de la communication unifiée en tant que service s'établit actuellement à 70,56 milliards USD en 2026 et devrait atteindre 221,14 milliards USD d'ici 2031, ce qui correspond à un CAGR robuste de 25,67 % sur l'horizon de prévision, selon Mordor Intelligence. Le renforcement de la demande pour les suites d'abonnement voix, vidéo et messagerie déplace les investissements dans les PBX traditionnels, tandis que l'économie du cloud public accélère le délai de rentabilisation pour les organisations de toute taille. Les plateformes de collaboration qui fusionnent la messagerie instantanée, le partage de fichiers et la gestion de projet se développent plus rapidement que les charges de travail purement vocales, notamment là où les copilotes d'IA générative automatisent les comptes rendus de réunion et les tâches de suivi. Les fournisseurs qui associent la communication unifiée en tant que service aux services de centre de contact et de communications programmables élargissent leur part de portefeuille, même si les risques de fraude téléphonique et les règles de souveraineté des données ajoutent des coûts et de la complexité. Dans l'ensemble, le marché de la communication unifiée en tant que service est prêt pour une expansion soutenue à deux chiffres à mesure que les modèles de travail depuis n'importe où se cristallisent en politique standard.

Principaux Enseignements du Rapport

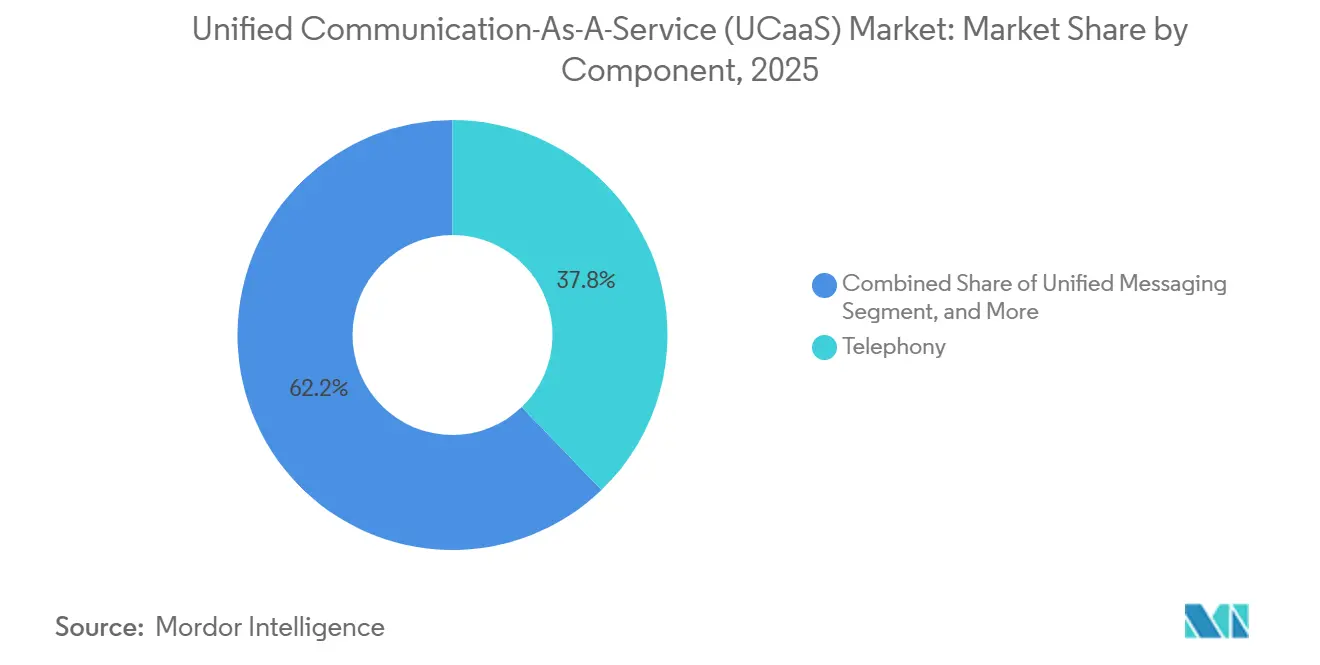

- Par composant, les plateformes de collaboration détenaient 27,11 % du potentiel de croissance des revenus en 2025 et affichent un CAGR de 27,11 % jusqu'en 2031, dépassant la part de marché de la téléphonie de 37,81 % dans la communication unifiée en tant que service pour l'année de référence.

- Par taille d'entreprise, les grandes entreprises représentaient 63,14 % de la part des revenus en 2025, tandis que les PME progressent à un CAGR de 26,39 % qui réduit l'écart d'adoption.

- Par modèle de déploiement, le cloud public a capté 66,71 % de la taille du marché de la communication unifiée en tant que service en 2025, mais les architectures hybrides se développent à un CAGR de 26,87 % à mesure que les utilisateurs réglementés maintiennent des passerelles vocales locales.

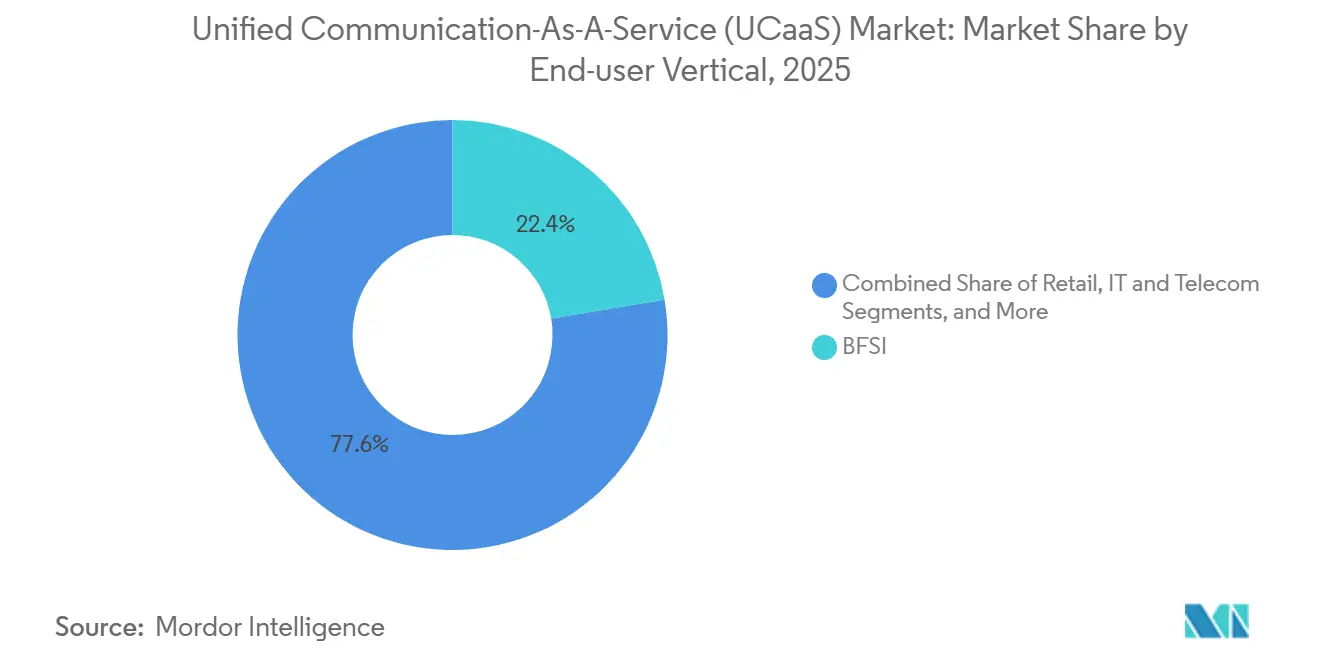

- Par secteur d'utilisateur final, le BFSI était en tête avec 27,86 % de part des revenus en 2025, tandis que la santé et les sciences de la vie enregistrent le CAGR le plus rapide à 27,86 % jusqu'en 2031.

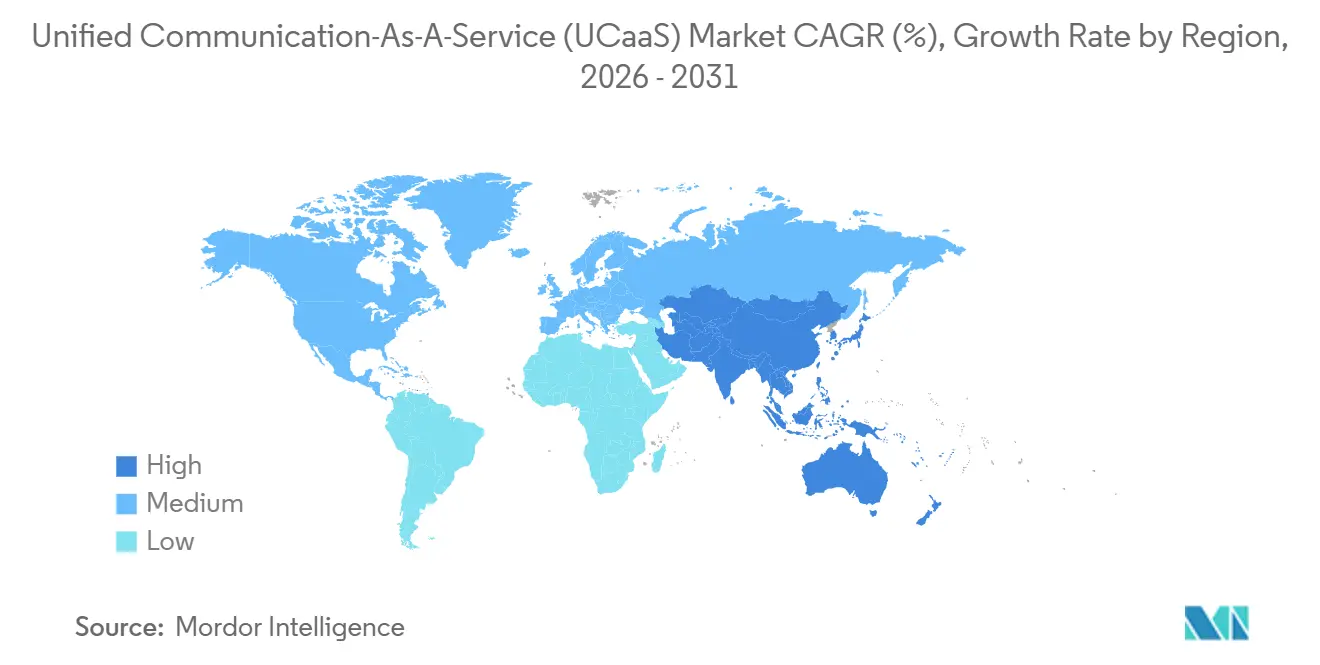

- Par géographie, l'Amérique du Nord a généré 39,53 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 27,14 % grâce aux modèles d'apport de votre propre opérateur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Communication Unifiée en tant que Service (UCaaS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Modèle OPEX à la Demande Attire les PME Sensibles aux Coûts | +4.2% | Mondial, avec une adoption prononcée en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Les Politiques de Travail à Distance et Hybride Cimentent la Demande de Travail depuis N'importe Où | +5.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| L'Intégration de la Communication Unifiée en tant que Service avec le CCaaS et le CPaaS Élargit la Part de Portefeuille | +3.9% | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Copilotes d'IA Générative Personnalisent les Communications en Temps Réel pour le Personnel de Première Ligne | +4.6% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Le BYOC et les Zones Cloud Locales Surmontent les Barrières de Licences RTPC sur les Marchés Émergents | +3.4% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| La Communication Unifiée en tant que Service Native en Périphérie Réduit la Latence pour la Collaboration en RA/RV | +2.8% | Amérique du Nord, Japon, Corée du Sud et certains pôles européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Modèle OPEX à la Demande Attire les PME Sensibles aux Coûts

La tarification par abonnement abaisse la barrière aux communications de niveau entreprise. 8x8 Inc. a enregistré une hausse de 12 % du revenu moyen par utilisateur PME au cours de l'exercice 2025, les clients ayant opté pour des offres groupées avec appels internationaux illimités et modules d'extension CRM.[1]Appel aux résultats du premier trimestre fiscal 2025 de 8x8, 8x8 Inc., 8x8.com De plus, notre recherche préliminaire a révélé qu'environ 62 % des directeurs financiers préfèrent les modèles informatiques en charges d'exploitation pour l'agilité du bilan. Comme les contrats s'étendent sur 12 à 36 mois, les PME peuvent ajuster rapidement leur taille pendant les ralentissements, ce qui alimente le taux de désabonnement mais élargit la demande adressable pour le marché de la communication unifiée en tant que service.

Les Politiques de Travail à Distance et Hybride Cimentent la Demande de Travail depuis N'importe Où

Les mandats permanents de travail à distance signifient que les communications unifiées sont passées de la commodité à la continuité. Une enquête préliminaire de 2025 a révélé que 68 % des entreprises maintiennent des règles formelles de travail depuis n'importe où, et 81 % prévoient d'augmenter le nombre de postes d'au moins 15 % chaque année jusqu'en 2028. Zoom a signalé une croissance annuelle de 35 % des postes Zoom Phone, les clients consolidant la vidéo, la messagerie instantanée et la voix.[2]Formulaire 10-K de Zoom Video Communications Inc. pour l'exercice fiscal 2025, sec.gov Comme les clients modernes fonctionnent sur n'importe quel appareil, les entreprises activent des numéros dans de nouveaux pays sans installer d'équipements sur site, comprimant radicalement les cycles de déploiement.

L'Intégration de la Communication Unifiée en tant que Service avec le CCaaS et le CPaaS Élargit la Part de Portefeuille

Les clients choisissent des clouds à fournisseur unique qui fusionnent la collaboration des employés avec l'interaction client. Cisco a vu les réservations de Webex Contact Center bondir de 42 % en glissement annuel au cours de l'exercice 2025, les entreprises recherchant des historiques unifiés de voix, de messagerie instantanée et de vidéo. Les API programmables permettent aux banques d'intégrer le support dans l'application et aux prestataires de soins de santé de lancer des téléconsultations sécurisées. PwC rapporte que 54 % des responsables informatiques privilégient les fournisseurs qui associent le CCaaS et le CPaaS à la communication unifiée en tant que service pour réduire le coût total de possession. Cette convergence augmente la taille des contrats et accélère l'innovation en matière d'expérience client.

Les Copilotes d'IA Générative Personnalisent les Communications en Temps Réel pour le Personnel de Première Ligne

L'IA générative est désormais intégrée dans les clients de réunion, où elle rédige des récapitulatifs, des scores de sentiment et des tâches de suivi. Microsoft a commencé à proposer ces fonctionnalités dans Teams Premium en octobre 2025, estimant une réduction de 30 % de l'administration post-réunion.[3]Annonce de Microsoft Teams Premium, Microsoft Corporation, microsoft.com Le RingSense de RingCentral fait remonter les objections et les suggestions de remise en cours d'appel, réduisant les cycles de vente de 18 % lors des essais. Les recherches de l'IEEE montrent que le routage d'appels assisté par IA peut réduire le temps de traitement de 22 %.[4]Étude sur les performances du routage d'appels assisté par IA, IEEE, ieeexplore.ieee.org Ces gains de productivité renforcent la fidélisation à la plateforme et soutiennent la croissance du marché de la communication unifiée en tant que service.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Manque de Compétences dans les Piles UC Multi-fournisseurs Prolonge les Cycles de Migration | -2.7% | Mondial, aigu dans les régions avec peu d'intégrateurs certifiés | Moyen terme (2-4 ans) |

| La Hausse des Fraudes Téléphoniques et des Violations de Sécurité des Troncs SIP Alourdit le Coût Total de Possession | -3.1% | Mondial, avec une incidence plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Variance de la qualité vocale sur les liaisons internet publiques | −1.9% | Zones rurales et marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Contraintes nationales de souveraineté des données | −2.1% | Europe et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Manque de Compétences dans les Piles UC Multi-fournisseurs Prolonge les Cycles de Migration

L'enquête 2025 d'Ernst and Young montre que 47 % des directeurs informatiques manquent d'expertise en trunking SIP, configuration SBC et réglage de la qualité de service, retardant les projets en moyenne de huit mois. La double administration des équipements cloud et hérités alourdit les coûts de main-d'œuvre, tandis que la rareté des ingénieurs certifiés pousse les tarifs des services professionnels à 180-250 USD de l'heure en Amérique du Nord. La dépendance aux services gérés par les fournisseurs réduit les économies attendues, un frein à l'adoption du marché de la communication unifiée en tant que service.

La Hausse des Fraudes Téléphoniques et des Violations de Sécurité des Troncs SIP Alourdit le Coût Total de Possession

La FCC américaine a enregistré une hausse de 40 % des incidents de fraude téléphonique en 2025. Le rapport sur les violations de Verizon classe la communication unifiée en tant que service comme le troisième actif cloud le plus ciblé, avec 62 % des cas impliquant des identifiants volés. Les entreprises doivent ajouter la surveillance des détails d'appel, le géoblocage et la détection d'intrusion SBC, chacun ajoutant des coûts et de la complexité à ce qui devrait être un service cloud rationalisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes de Collaboration Dépassent la Téléphonie Traditionnelle

Les suites de collaboration se développent à un CAGR de 27,11 %, éclipsant la croissance de la voix seule à mesure que les travailleurs du savoir privilégient la messagerie instantanée persistante, les fichiers partagés et les transcriptions par IA. La téléphonie a conservé 37,81 % de la part du marché de la communication unifiée en tant que service en 2025, mais sa trajectoire est à la traîne à mesure que les organisations migrent les flux d'appels vers des espaces de travail tout-en-un. Microsoft a signalé une hausse de 28 % des installations de Teams Rooms, soulignant l'élan des réunions hybrides. Les plateformes de collaboration s'intègrent profondément avec des applications tierces, permettant aux équipes de co-éditer des documents sans quitter l'interface, une capacité qui cimente l'utilisation active quotidienne.

La téléphonie reste essentielle pour les opérations vocales à volume élevé dans la planification des soins de santé et le traitement des sinistres d'assurance. RingCentral a noté que les contrôles vocaux avancés représentaient encore 42 % des abonnements de niveau entreprise. Les segments de conférence audio et vidéo bénéficient de caméras 4K et de la suppression du bruit, tandis que la messagerie unifiée connaît un renouveau à mesure que les employés s'attendent à avoir la messagerie vocale, les SMS et les e-mails dans une seule boîte de réception. La composition des composants indique que la voix en temps réel perdure, mais la valeur se déplace vers une collaboration multimodale enrichie par l'IA.

Par Taille d'Entreprise : Les PME Réduisent l'Écart d'Adoption

Les grandes entreprises détenaient 63,14 % des revenus en 2025, portées par des contrats mondiaux et des intégrations personnalisées. Pourtant, les PME enregistrent un CAGR de 26,39 %, attirées par les portails en libre-service et les clients mobiles qui éliminent les dépenses matérielles. Zoom a révélé que les comptes de moins de 500 employés représentaient 38 % des réservations de Zoom Phone au cours de l'exercice 2025. Cette démocratisation élargit la taille du marché de la communication unifiée en tant que service parmi les entreprises autrefois exclues par les prix de la gestion sophistiquée des appels.

À l'inverse, les grandes entreprises exigent toujours l'enregistrement de conformité, la conservation légale et des contrôles d'identité granulaires. AT&T a ajouté 12 000 postes d'entreprise pour son Office at Hand propulsé par RingCentral au cours du quatrième trimestre 2025. Les PME privilégient le déploiement rapide, 8x8 ayant réduit le délai moyen jusqu'au premier appel à 4,2 heures. L'écart de fonctionnalités se réduit, bien que l'échelle, la complexité géographique et la rigueur des SLA maintiennent des schémas d'approvisionnement divergents.

Par Secteur d'Utilisateur Final : La Santé Mène la Croissance au Milieu de l'Essor de la Télémédecine

La santé et les sciences de la vie affichent un CAGR de 27,86 % en tête du marché, les prestataires intégrant la vidéo conforme à la HIPAA dans les portails patients. Le BFSI a conservé 22,37 % de la part des revenus en 2025 en raison du trafic élevé de conseils et d'alertes à la fraude. Le commerce de détail intègre la communication unifiée en tant que service avec les points de vente pour escalader les demandes en magasin par vidéo. Les agences gouvernementales adoptent les clouds FedRAMP pour le travail hybride. L'éducation maintient des salles de classe hybrides, avec les revenus de Zoom Rooms for Education en hausse de 31 % en glissement annuel.

Les orientations 2025 de l'Organisation mondiale de la santé sur les plateformes de télésanté chiffrées catalysent l'adoption dans le secteur de la santé. Les conseillers financiers exploitent les résumés par IA pour satisfaire aux règles de tenue de registres, illustrant comment les réglementations sectorielles façonnent les feuilles de route des fonctionnalités et renforcent la différenciation du marché de la communication unifiée en tant que service.

Par Modèle de Déploiement : Les Configurations Hybrides Gagnent du Terrain

Le cloud public détenait 66,71 % de la taille du marché de la communication unifiée en tant que service en 2025, grâce à l'élasticité et aux mises à niveau gérées par les fournisseurs. Les modèles hybrides, cependant, affichent un CAGR de 26,87 %, permettant aux entreprises de conserver des passerelles sur site pour la résidence des données et la prise en charge des appareils analogiques. Deutsche Telekom a rapporté que 34 % de ses clients ont choisi son chemin hybride Collaboration Hub. Les clouds publics captent les déploiements sur terrain vierge, tandis que le hybride convient aux migrations sur terrain existant et aux charges de travail en périphérie comme le dépannage en RA.

RingCentral note que 92 % de ses postes restent en cloud public pur, reflétant la préférence des PME pour la simplicité. Le cloud privé persiste dans les milieux de la défense et de la santé nécessitant un contrôle physique des métadonnées d'appel. Cisco a vu la demande de Webex Edge augmenter de 26 % à mesure que les fabricants traitent la vidéo localement pour réduire la latence. La diversité des déploiements indique que le marché de la communication unifiée en tant que service équilibre la facilité, la conformité et l'intelligence de périphérie émergente.

Analyse Géographique

L'Amérique du Nord a généré 39,53 % des revenus de 2025 grâce à une pénétration mature des entreprises, à une fibre dense et à des investissements dans les troncs SIP. La taille du marché de la communication unifiée en tant que service dans la région continuera de se développer régulièrement à mesure que les fonctionnalités d'IA débloquent des opportunités de vente incitative. L'Europe bénéficie de centres de données conformes au RGPD à Francfort, Amsterdam et Dublin, permettant aux multinationales d'héberger le trafic localement tout en prenant en charge des interfaces en 24 langues. Les fournisseurs disposant de certifications FedRAMP High ou du Code de conduite du cloud de l'UE remportent la préférence en matière d'approvisionnement, consolidant leurs positions dans les secteurs gouvernementaux et réglementés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 27,14 %. Les stratégies d'apport de votre propre opérateur contournent les licences RTPC strictes en Inde et en Indonésie. Telstra a affiché une croissance des revenus de communication unifiée en tant que service de 19 % en Australie et en Nouvelle-Zélande, tandis que NTT a enregistré des gains de 23 % de postes au Japon. Orange Business Services a lancé des zones cloud locales dans 14 États africains, soulignant les tendances en matière de données souveraines. À mesure que les lois régionales sur les données se multiplient, les fournisseurs qui investissent dans des points de présence nationaux débloquent des volumes supplémentaires, élargissant la part du marché de la communication unifiée en tant que service dans les économies émergentes.

L'Amérique du Sud démontre une adoption accélérée au Brésil et en Argentine, où la volatilité macroéconomique pousse les entreprises vers les modèles OPEX. Le Moyen-Orient et l'Afrique sont en retrait mais enregistrent une demande saine dans le tourisme, l'énergie et les programmes de numérisation du secteur public menés par les initiatives Vision 2030 des Émirats arabes unis et de l'Arabie saoudite. Dans l'ensemble, l'expansion géographique reste un levier crucial pour les fournisseurs cherchant à dépasser les moyennes du marché de la communication unifiée en tant que service.

Paysage Concurrentiel

Le marché de la communication unifiée en tant que service est modérément concentré. Les cinq premiers fournisseurs — Microsoft, RingCentral, Zoom, Cisco et Verizon — contrôlent collectivement environ 48 % des revenus de 2025. Microsoft tire parti du regroupement Microsoft 365 ; le taux d'attachement de Teams Phone parmi les utilisateurs E5 a atteint 62 % au cours de l'exercice 2025. Les acteurs purs misent sur l'ouverture, Zoom et RingCentral exposant des API et concluant des accords d'opérateur en marque blanche. Les opérateurs télécoms historiques tels que BT et AT&T rebaptisent la voix traditionnelle en UCaaS géré, associant des SBC de qualité opérateur au routage direct Teams, attirant ainsi les entreprises averses au risque qui valorisent la disponibilité garantie.

L'accent sur l'innovation se déplace vers la collaboration native en périphérie et la gestion des appels guidée par l'IA. Les dépôts de brevets à l'USPTO pour le routage par IA ont augmenté de 34 % en 2025. Gamma Communications s'étend au Royaume-Uni et aux Pays-Bas par des acquisitions ciblées, prouvant que les spécialistes régionaux peuvent encore se tailler des niches rentables. La profondeur de la conformité reste un facteur de différenciation : les fournisseurs disposant de certifications FedRAMP, HIPAA et PCI DSS remportent des contrats à marges plus élevées dans les secteurs de la santé et de la finance. Le terrain de jeu se divise donc entre des suites hyperscale qui rivalisent sur l'étendue et des spécialistes qui rivalisent sur la finesse verticale et la proximité régionale.

Les fusions et partenariats intensifient le chevauchement entre la communication unifiée en tant que service, le CCaaS et le CPaaS, brouillant les lignes concurrentielles. L'acquisition par Cisco d'un fournisseur européen de SBC pour 420 millions USD renforcera la sécurité vocale pour les clients Webex. RingCentral travaille avec Salesforce pour intégrer la voix dans Service Cloud. Ces mouvements élargissent la fidélisation à la plateforme tout en étendant l'empreinte du secteur de la communication unifiée en tant que service vers des flux de travail adjacents.

Leaders du Secteur de la Communication Unifiée en tant que Service (UCaaS)

RingCentral Inc.

Microsoft Corp.

Zoom Video Communications Inc.

Cisco Systems Inc.

8x8 Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : AT&T et RingCentral ont conclu un accord pluriannuel pour co-développer des solutions de communication unifiée en tant que service verticales, en commençant par la santé.

- Août 2025 : Verizon a amélioré BlueJeans avec des points forts de réunion par IA et des éléments d'action automatisés pour les clients nord-américains.

- Mai 2025 : RingCentral s'est associé à Salesforce pour intégrer la vidéo et la téléphonie dans Service Cloud pour une escalade transparente des agents.

- Mars 2024 : Zoom a lancé Zoom Workplace, regroupant réunions, téléphone, messagerie instantanée et tableau blanc à 25 USD par utilisateur et signalant un coût total de possession inférieur de 18 % pour les premiers adoptants.

Portée du Rapport Mondial sur le Marché de la Communication Unifiée en tant que Service (UCaaS)

Le rapport sur le marché de la communication unifiée en tant que service est segmenté par composant (téléphonie, messagerie unifiée, conférence audio/vidéo, plateformes de collaboration), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisateur final (BFSI, commerce de détail et e-commerce, santé et sciences de la vie, gouvernement et secteur public, technologies de l'information et télécommunications, éducation, autres secteurs d'utilisateurs finaux), modèle de déploiement (cloud public, cloud privé, hybride), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Téléphonie |

| Messagerie Unifiée |

| Conférence Audio / Vidéo |

| Plateformes de Collaboration |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Commerce de Détail et e-Commerce |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Technologies de l'Information et Télécommunications |

| Éducation |

| Autres Secteurs d'Utilisateurs Finaux |

| Cloud Public |

| Cloud Privé |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Par Composant | Téléphonie | ||

| Messagerie Unifiée | |||

| Conférence Audio / Vidéo | |||

| Plateformes de Collaboration | |||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisateur Final | BFSI | ||

| Commerce de Détail et e-Commerce | |||

| Santé et Sciences de la Vie | |||

| Gouvernement et Secteur Public | |||

| Technologies de l'Information et Télécommunications | |||

| Éducation | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Suisse | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Viêt Nam | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Nigéria | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la communication unifiée en tant que service en 2026 ?

Le marché s'établit à 70,56 milliards USD en 2026 et devrait se développer à un CAGR de 25,67 % jusqu'en 2031.

Quel composant connaît la croissance la plus rapide dans la communication unifiée en tant que service ?

Les plateformes de collaboration sont les plus dynamiques, affichant un CAGR de 27,11 % à mesure que les entreprises regroupent la messagerie instantanée, le partage de fichiers et la gestion de projet.

Pourquoi les PME accélèrent-elles leur adoption ?

La tarification à la demande convertit les dépenses en capital en OPEX prévisibles, tandis que les portails en libre-service et les clients mobiles raccourcissent le déploiement à des heures, et non des semaines.

Quelles régions affichent la croissance la plus forte ?

L'Asie-Pacifique affiche le rythme le plus rapide avec un CAGR de 27,14 %, aidée par les modèles d'apport de votre propre opérateur et les zones cloud locales qui répondent aux règles de souveraineté des données.

Quels risques de sécurité les acheteurs de communication unifiée en tant que service doivent-ils affronter ?

La hausse des fraudes téléphoniques et des violations des troncs SIP alourdit le coût total de possession, incitant les entreprises à déployer le géoblocage, la détection d'intrusion SBC et l'authentification multifacteur.

Dernière mise à jour de la page le: