Taille et part de marché de la gestion des installations des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

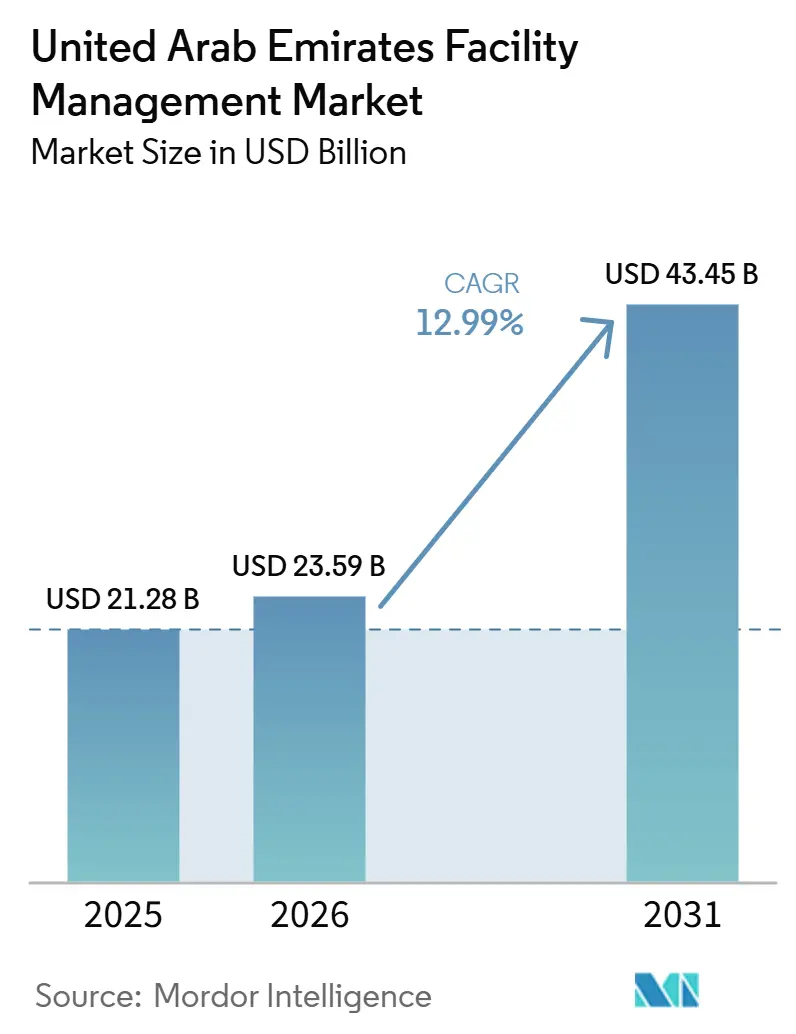

| Taille du marché de l'année de base (2025) | 21.28 Milliards de dollars |

| Taille du Marché (2026) | 23.59 Milliards de dollars |

| Taille du Marché (2031) | 43.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations des Émirats arabes unis par Mordor Intelligence

La taille du marché de la gestion des installations aux Émirats Arabes Unis devrait s'étendre de 21,28 milliards USD en 2025 et 23,59 milliards USD en 2026 à 43,45 milliards USD d'ici 2031, enregistrant un CAGR de 12,99 % entre 2026 et 2031.

Cette trajectoire de croissance est soutenue par des investissements à grande échelle dans les villes intelligentes, des codes de durabilité obligatoires et une adoption rapide des technologies qui, ensemble, élèvent la gestion des installations d'un centre de coûts à un pilier stratégique du plan national de diversification. L'orientation vers les bâtiments intelligents est visible dans des actifs phares tels que le Burj Khalifa, où une plateforme IoT a réduit les heures de maintenance de 40 % tout en portant la fiabilité des actifs à près de 99,95 %. Les avancées parallèles dans le refroidissement de district et l'analyse énergétique optimisent l'utilisation des ressources, réduisent les dépenses opérationnelles et permettent la conformité aux mandats stricts d'émissions de la loi climatique des Émirats Arabes Unis. La croissance démographique, avec une projection de 5,8 millions d'habitants à Dubaï d'ici 2040, amplifie la demande de services de bâtiment fluides, tandis qu'un pipeline d'infrastructures nationales de 100 milliards USD ouvre de nouveaux bassins de revenus pour les prestataires. L'intensification de la concurrence oriente le marché de la gestion des installations aux Émirats Arabes Unis vers des solutions intégrées et externalisées offrant des économies d'échelle et une visibilité unifiée des données sur les services techniques et les services généraux.

Principaux enseignements du rapport

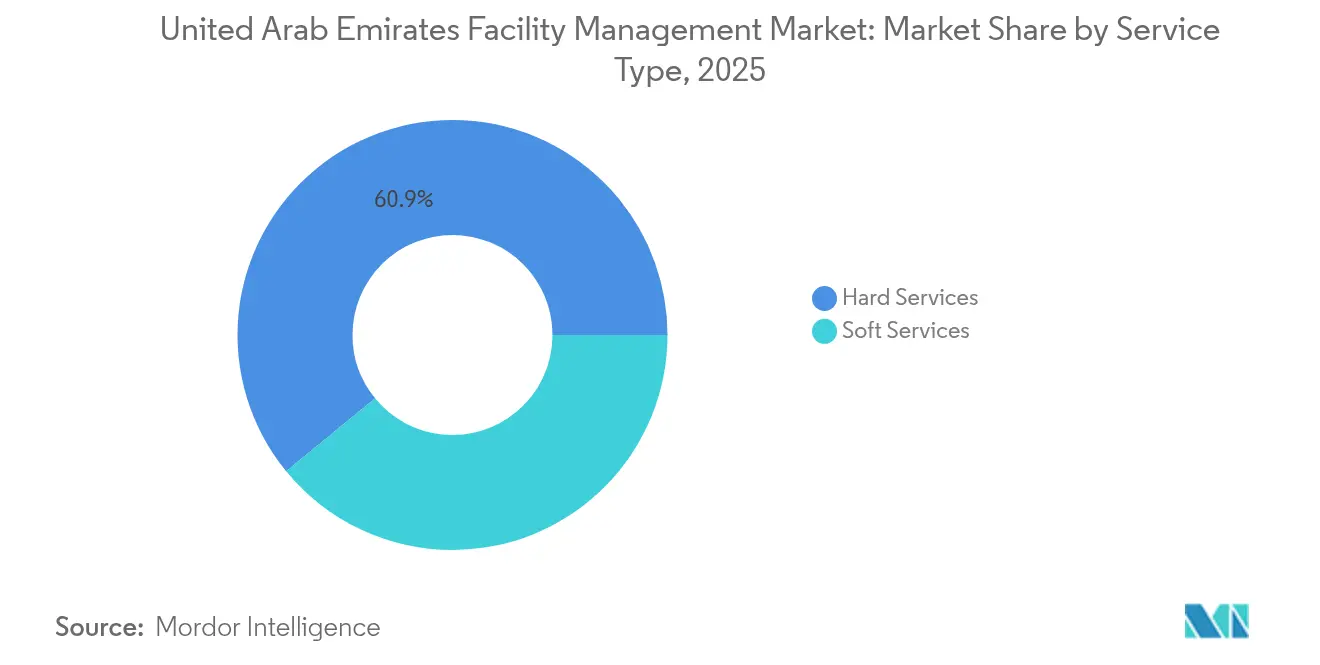

- Par type de service, les services techniques ont détenu 60,92 % de la part de marché de la gestion des installations des Émirats arabes unis en 2025. Les services généraux devraient croître à un TCAC de 12,33 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés ont contrôlé 64,88 % de la taille du marché de la gestion des installations des Émirats arabes unis en 2025 et progressent à un TCAC de 12,21 %.

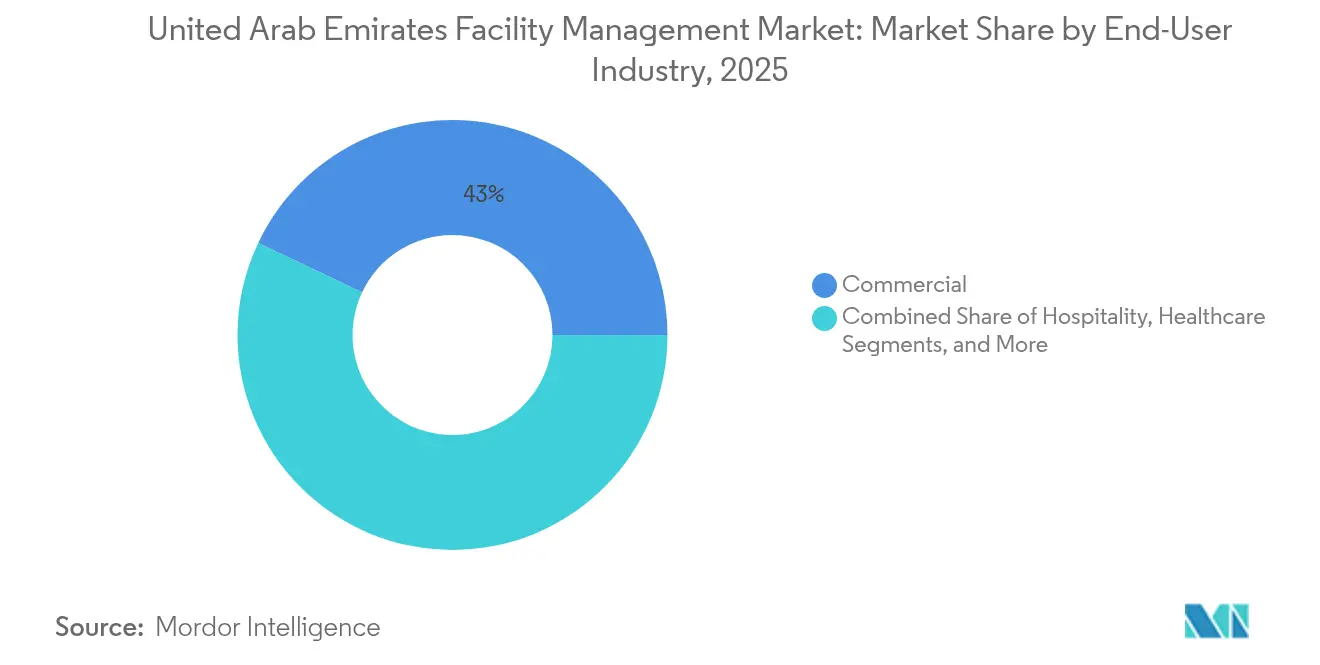

- Par secteur d'utilisation final, les installations commerciales ont capté 42,96 % des revenus en 2025, tandis que le secteur des soins de santé devrait se développer à un TCAC de 12,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration technologique : IA et IoT | +2.8% | Dubaï, Abou Dhabi, répercussions sur les émirats du Nord | Moyen terme (2 à 4 ans) |

| Initiatives de durabilité et conformité | +2.1% | National, gains précoces à Dubaï, Abou Dhabi, Charjah | Long terme (≥ 4 ans) |

| Expansion du secteur des soins de santé | +1.9% | Dubaï, Abou Dhabi, expansion vers Charjah | Court terme (≤ 2 ans) |

| Urbanisation et pipeline de mégaprojets | +2.4% | Dubaï, Abou Dhabi, croissance secondaire à Ajman, Ras Al Khaïmah | Moyen terme (2 à 4 ans) |

| Adoption de la gestion des installations externalisée et intégrée | +1.6% | À l'échelle nationale, quartiers d'affaires | Court terme (≤ 2 ans) |

| Audits énergétiques obligatoires et rénovations écologiques | +1.4% | National, focus politique à Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration technologique : l'IA et l'IoT révolutionnent les opérations

Les plateformes de bâtiments intelligents remodèlent le marché de la gestion des installations des Émirats arabes unis en intégrant la maintenance prédictive, les jumeaux numériques et la surveillance des actifs en temps réel dans les flux de travail quotidiens. L'assistant virtuel alimenté par l'IA d'Enova, construit sur le modèle Gemini de Google Cloud, automatise les demandes de service et libère les équipes pour des analyses à haute valeur ajoutée, reflétant une transition plus large vers des flux de travail riches en données dans les portefeuilles d'énergie et d'installations. [1]Enova, "Lancement de l'assistant virtuel alimenté par l'IA," enova-me.comEmirates Global Aluminium a enregistré 100 millions USD de gains financiers après le déploiement de 80 cas d'usage de l'Industrie 4.0 qui ont réduit les temps d'arrêt de 50 % et amélioré l'efficacité globale des équipements de 12 %. Ces gains démontrent un écosystème en maturation dans lequel les gestionnaires d'installations passent de la maintenance réactive à des contrats basés sur les résultats pilotés par la télémétrie IoT et l'apprentissage automatique. La Stratégie nationale en matière d'intelligence artificielle des Émirats arabes unis prévoit que l'économie nationale de l'IA passera de 3,47 milliards USD en 2023 à 46,33 milliards USD d'ici 2030, un vent favorable qui cimente la technologie comme le principal catalyseur des modèles de services de nouvelle génération.

Initiatives de durabilité : la conformité environnementale stimule l'innovation

Les réglementations alignées sur le climat accélèrent l'orientation du marché de la gestion des installations des Émirats arabes unis vers des pratiques bas carbone. Le Décret-loi fédéral 11 de 2024 impose la surveillance des gaz à effet de serre et inflige des amendes de 50 000 à 2 millions AED (13 612,94 à 0,54 million USD) pour non-conformité, poussant les propriétaires vers des tableaux de bord énergétiques pilotés par capteurs et des intégrations d'énergies renouvelables. Le siège social à émissions nettes nulles Al Shera'a de la DEWA illustre cette tendance, avec des contrôles par jumeaux numériques permettant des économies d'énergie de 66 % et d'eau de 48 % tout en obtenant la certification LEED Platine. Des cadres complémentaires tels que le système de notation Pearl d'Abou Dhabi garantissent que les considérations de durabilité s'étendent de la conception aux opérations. Pour le parc immobilier existant, des modélisations réalisées par des chercheurs académiques montrent que les périodes de retour sur investissement des rénovations écologiques peuvent tomber en dessous de huit ans tout en réduisant la demande en électricité jusqu'à 57 %, validant ainsi le bien-fondé commercial de l'investissement. [2]Ministère de l'Énergie et des Infrastructures, "Les investissements dans les énergies propres dépassent 45 milliards AED," moei.gov.ae

Croissance du secteur des soins de santé : des services de gestion des installations spécialisés très demandés

L'expansion rapide des soins médicaux remodèle les portefeuilles de services sur le marché de la gestion des installations des Émirats arabes unis. PureHealth a enregistré une hausse de 53 % de ses revenus au premier semestre 2024 pour atteindre 12,5 milliards AED (3,40 milliards USD), grâce à des acquisitions telles que Circle Health Group et Sheikh Shakhbout Medical City qui multiplient les empreintes d'installations. Burjeel Medical City a enregistré une hausse de revenus de 21,8 % à mesure que le débit de patients augmentait, renforçant la demande de surveillance des systèmes critiques en continu et de nettoyage apte au contrôle des infections. Les établissements de soins de santé imposent des normes rigoureuses en matière de CVC, de stockage pharmaceutique et de gestion des déchets, ce qui incite les prestataires à recruter des ingénieurs spécialisés et à investir dans des systèmes de qualité conformes à la norme ISO 41001. Avec un effectif national du secteur de la santé de 145 981 personnes réparties dans 172 hôpitaux, l'échelle seule génère des pipelines de contrats durables pour les fournisseurs intégrés de gestion des installations.

Urbanisation et développement des infrastructures : extension de l'empreinte de la gestion des installations

Des mégaprojets gouvernementaux d'une valeur de 100 milliards USD élargissent la demande géographique sur le marché de la gestion des installations des Émirats arabes unis. La liaison Etihad Rail, le plan de capacité de 260 millions de passagers de l'aéroport international Al Maktoum et la ligne bleue du métro de Dubaï nécessitent collectivement une gestion continue des actifs une fois livrés. La population de Dubaï devrait passer de 3,8 millions d'habitants en 2024 à 5,8 millions d'ici 2040, sollicitant davantage les services publics existants et augmentant les besoins en services MEP haute performance, en sécurité et en gestion des déchets dans les nouveaux ensembles résidentiels. Des projets logistiques tels que le parc de 1,55 million de pieds carrés d'Aldar Properties avec DP World élargissent encore la portée pour les prestataires de gestion des installations capables d'automatisation d'entrepôts et d'éclairage économe en énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contraintes du marché du travail et Emiratisation | -1.8% | National, aigu à Dubaï, Abou Dhabi | Court terme (≤ 2 ans) |

| Concurrence par les prix et pression sur les marges | -1.4% | Marchés principaux de Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité (ISO 41001, normes écologiques) | -1.2% | National, plus forte à Dubaï, Abou Dhabi | Moyen terme (2 à 4 ans) |

| Conditions climatiques extrêmes et dégradation accélérée | -0.9% | National, élevé dans les émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis du marché du travail : la disponibilité de la main-d'œuvre freine la croissance

La pénurie de main-d'œuvre et un quota d'Emiratisation progressif font grimper les coûts opérationnels sur le marché de la gestion des installations des Émirats arabes unis. Les entreprises de 50 employés ou plus doivent augmenter leur effectif d'Émiriens de 2 % chaque année pour atteindre un seuil de 10 % d'ici 2026 ou payer 96 000 AED (26 136,85 USD) par poste laissé vacant, une pénalité qui comprime les marges des prestataires. Les petites entreprises de 20 à 49 travailleurs doivent désormais embaucher un Émirien en 2024 et deux en 2025 ou faire face à des amendes similaires. [3]Rödl & Partner, "Priorités en matière d'Emiratisation," roedl.com Les sondages sectoriels montrent que 29 % des cadres de la gestion des installations sont déjà confrontés à des pénuries de personnel, tandis que 61 % anticipent une croissance des effectifs, soulignant un déficit structurel de l'offre. Le déploiement simultané d'une assurance chômage obligatoire et d'un nouveau plan d'épargne en alternative à la gratuité de fin de service ajoute une complexité en matière de ressources humaines pour les prestataires externalisés qui équilibrent l'optimisation des coûts et les indicateurs de qualité de service.

Concurrence sur le marché : les pressions sur les prix affectent la rentabilité

Un paysage concurrentiel fragmenté exerce une pression à la baisse sur les prix des contrats, notamment à Dubaï où les charges de service immobilier ont augmenté jusqu'à 10 % en 2025, poussant les propriétaires à renégocier les contrats de gestion des installations avec des budgets plus serrés. Les coûts de construction à Dubaï restent inférieurs à ceux de Riyad ou de Doha, attirant des entrants étrangers et intensifiant les appels d'offres. En réponse, les acteurs en place comme Imdaad rationalisent leurs opérations ; sa solution de gestion de la main-d'œuvre mobile SAP-Maximo a été déterminante pour remporter un appel d'offres de nettoyage de la Municipalité de Dubaï sur trois ans avec 222 agents. Du côté des promoteurs, Union Properties a consolidé trois unités commerciales, visant des économies annuelles de 7 millions AED (1,91 million USD) qui se répercutent sur des attentes de frais de gestion des installations plus serrés. Les prestataires sont donc contraints de se différencier sur la technologie, la spécialisation sectorielle et la conformité ESG plutôt que sur les seules grilles tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques dominent malgré l'élan des services généraux

Les services techniques ont représenté 60,92 % du marché de la gestion des installations des Émirats arabes unis en 2025 en raison des investissements importants en actifs dans les systèmes MEP intelligents, la sécurité incendie et les systèmes de maintenance prédictive ancrés par des jumeaux numériques et des moniteurs IoT. Le siège social Al Shera'a de la DEWA illustre comment les capteurs avancés et l'analytique élargissent la portée de l'entretien technique tout en réduisant les factures d'énergie, renforçant ainsi la demande d'ingénieurs spécialisés. La taille du marché de la gestion des installations des Émirats arabes unis pour les services techniques devrait maintenir une trajectoire à deux chiffres à mesure que les audits énergétiques obligatoires et les contrats basés sur la performance lient les paiements à des résultats mesurables. Dans le même temps, les services généraux devraient afficher un TCAC de 12,33 % jusqu'en 2031 à mesure que les employeurs privilégient le bien-être des occupants, le nettoyage de qualité hôtelière et les patrouilles de sécurité assistées par l'IA. Cela crée une voie de convergence où les prestataires intégrés regroupent les deux catégories de services sous un seul SLA, améliorant la transparence des coûts et fournissant aux clients des tableaux de bord KPI en temps réel.

La convergence est visible dans les campus d'entreprises où les caméras de vision par IA déclenchent des ordres de travail automatisés aux équipes de nettoyage et dans les hôpitaux déployant des robots de désinfection UV-C pour répondre aux normes de prévention des infections. En conséquence, les prestataires de services généraux recyclent leur personnel pour des flux de travail pilotés par les données, tandis que les équipes de services techniques s'associent aux fabricants d'équipements d'origine pour prendre en charge le diagnostic à distance et le remplacement de pièces basé sur l'état. D'ici 2030, les contrats groupés devraient dépasser les engagements à service unique, brouillant davantage la distinction entre les piliers techniques et non techniques et soutenant une expansion soutenue sur le marché de la gestion des installations des Émirats arabes unis.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type d'offre : les modèles externalisés s'accélèrent grâce aux solutions intégrées

La prestation de services externalisés a capturé 64,88 % de la part de marché de la gestion des installations des Émirats arabes unis en 2025, les entreprises cherchant une expertise spécialisée, des contrats liés aux KPI et des conversions CAPEX en OPEX. La gestion des installations intégrée est le segment à la croissance la plus rapide au sein des offres externalisées, progressant à un TCAC de 12,21 % à mesure que les décideurs consolident les engagements individuels et groupés en partenariats à guichet unique. La plateforme de gestion de la force de travail sur le terrain activée par SAP d'Imdaad alimente des données d'actifs en direct vers les tableaux de bord des clients et son système CMMS Maximo, améliorant les métriques de délai moyen de réparation et soutenant les renouvellements pluriannuels. La prestation interne reste essentielle sur les sites à missions critiques tels que la défense, certains établissements de soins de santé et les centres de données où les besoins réglementaires ou de confidentialité exigent un contrôle direct. Néanmoins, les modèles de gouvernance hybrides gagnent en faveur, combinant une supervision sur site avec une main-d'œuvre externalisée et des plateformes analytiques qui améliorent la transparence des dépenses opérationnelles.

L'adoption technologique différencie les leaders de l'externalisation : les chatbots pilotés par l'IA d'Enova, la suite de sécurité par vision artificielle de Farnek et l'analytique prédictive CVC d'EFS élèvent progressivement les niveaux de performance sur le marché de la gestion des installations des Émirats arabes unis. À mesure que les règles de divulgation ESG se resserrent, les clients considèrent les prestataires tiers comme des partenaires de gestion des risques capables de centraliser les rapports sur le gaz, l'eau et l'électricité dans des formats auditables alignés sur les cadres climatiques nationaux. Cette tendance devrait se traduire par des durées de contrats plus longues et des structures de paiement basées sur les résultats calibrées par rapport aux indicateurs d'intensité énergétique et d'efficacité de la maintenance.

Par secteur d'utilisation final : les soins de santé dépassent le commercial malgré l'écart de part

Les actifs commerciaux, englobant les tours de bureaux, les entrepôts et les centres commerciaux, ont représenté 42,96 % des revenus du marché de la gestion des installations des Émirats arabes unis en 2025 en raison du rôle des émirats en tant que pôle commercial régional. Majid Al Futtaim exploite à lui seul 467 magasins Carrefour qui nécessitent une réfrigération 24h/24 7j/7, un contrôle des quais de chaîne d'approvisionnement et une analytique du flux de clients. Pourtant, la croissance sectorielle se modère à mesure que le travail hybride comprime le taux d'utilisation des bureaux, incitant les propriétaires à recentrer les SLA vers un nettoyage flexible, un équilibrage dynamique de la charge CVC et des indicateurs de service alignés sur l'expérience.

Les établissements de soins de santé comblent l'écart, avec un TCAC projeté de 12,28 % porté par la construction de nouveaux hôpitaux, de cliniques spécialisées et de centres de télémédecine. La frénésie d'acquisitions agressive de PureHealth et la hausse de revenus à deux chiffres de Burjeel illustrent le déploiement de capital du secteur et la demande qui en résulte pour des protocoles de gestion des installations à haute complexité couvrant la stérilité des salles chirurgicales, les chambres d'isolement à pression négative et les alimentations électriques redondantes. Les prestataires intégrés dotés de sous-marques dans les soins de santé exploitent la sensibilisation à la norme ISO 15189 et les compétences en maintenance d'équipements biomédicaux pour sécuriser des contrats multi-sites. À l'avenir, l'automatisation accrue de l'imagerie diagnostique et de la chirurgie robotique intensifiera les exigences en matière de gestion de l'intégrité des actifs et de systèmes de gestion de bâtiment à sécurité informatique renforcée, propulsant une demande soutenue sur le marché de la gestion des installations des Émirats arabes unis.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Dubaï et Abou Dhabi ancrent conjointement le marché de la gestion des installations des Émirats arabes unis, représentant environ les deux tiers de la valeur des contrats grâce à la concentration d'immobilier de grande hauteur, de campus gouvernementaux et d'actifs énergétiques à l'échelle industrielle. Le Plan directeur urbain 2040 de Dubaï canalise des investissements dans 50 mégaprojets, des gares de fret d'Etihad Rail à la plus grande expansion aéroportuaire du monde, chacun nécessitant une gestion à long terme des actifs une fois opérationnel. L'afflux accru de migrants augmente les taux d'occupation, intensifiant la demande de gestion des communautés résidentielles, d'optimisation du refroidissement de district et de solutions avancées de gestion des déchets.

Le marché d'Abou Dhabi est soutenu par des contrats gouvernementaux et de défense ainsi que par des clusters industriels ancrés par l'ADNOC et Emirates Global Aluminium. Le système de notation Pearl de l'émirat accélère l'adoption de services de gestion des installations alignés sur les bâtiments écologiques, reliant la santé des occupants aux indicateurs d'intensité énergétique. Des projets à venir tels que la ville Aion Sentia alimentée par l'IA et les expansions de pôles logistiques autour du port Khalifa ajoutent des niches spécialisées pour l'expertise en automatisation de centres de données et d'entrepôts. Ensemble, les deux émirats établissent des références technologiques et de conformité ensuite adoptées à Charjah, Ajman, Ras Al Khaïmah et Fujaïrah, élevant progressivement le niveau de référence pour la prestation de services à l'échelle nationale.

Charjah et les émirats du Nord constituent la frontière émergente, soutenue par des dépenses en équipements civils qui ont dépassé la moitié du budget fédéral 2024 [U.AE]. L'« Office du Futur » à intelligence artificielle de Bee'ah démontre l'appétit pour une gestion des installations à haute technologie même dans les villes secondaires, intégrant l'éclairage intelligent, le nettoyage robotisé et les tableaux de bord carbone en temps réel sous un seul système de gestion de bâtiment. La croissance future dans ces émirats s'appuiera sur les corridors logistiques, l'entreposage en zone franche et les usines de dessalement à l'échelle des services publics, élargissant collectivement la portée géographique du marché de la gestion des installations des Émirats arabes unis.

Paysage concurrentiel

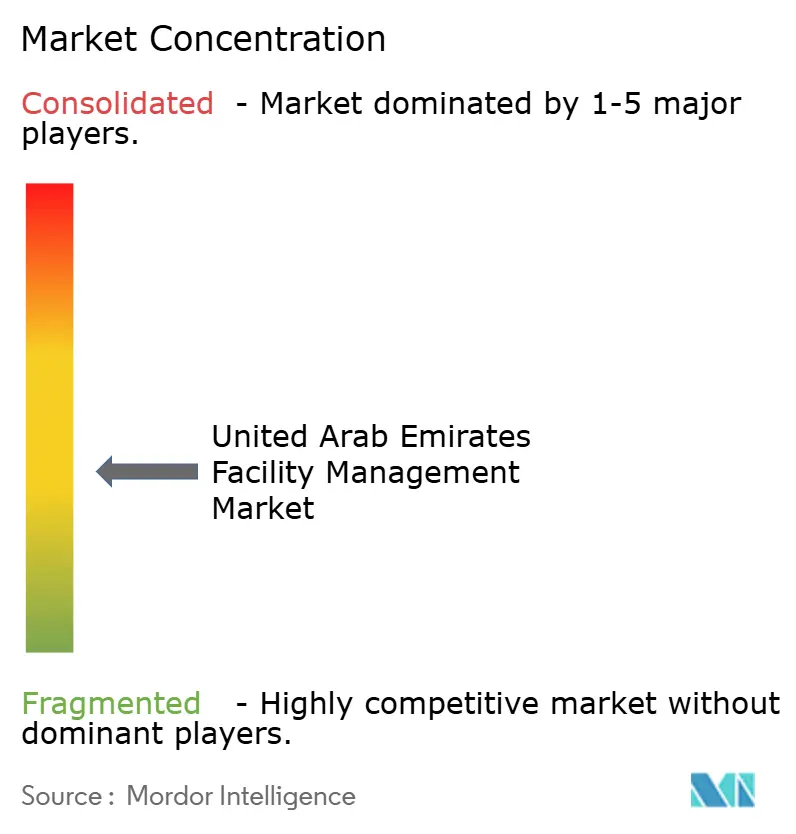

Le marché de la gestion des installations des Émirats arabes unis est très fragmenté, avec plus de 50 prestataires moyens à grands actifs sur les lignes de services techniques et généraux. Les leaders du marché EFS, Imdaad et Farnek s'appuient sur des tableaux de bord IoT, des applications de gestion de la main-d'œuvre mobile et des modules complémentaires sectoriels spécifiques pour défendre leurs parts. Les succès successifs d'Imdaad aux appels d'offres de la Municipalité de Dubaï soulignent les avantages d'échelle dans les appels d'offres du secteur public. Le lancement en janvier 2025 par Farnek d'une unité dédiée au secteur événementiel illustre la diversification vers des segments à marges élevées, tandis que l'expansion de sa division hôtellerie illustre un équilibre de portefeuille tactique.

Les perturbateurs se concentrent sur des propositions de valeur centrées sur la technologie. Le chatbot AIEVA d'Enova raccourcit les délais de réponse aux clients et accélère la résolution des problèmes grâce au triage par grand modèle de langage, tandis que l'acquisition par Serco du cabinet de conseil en durabilité Climatize approfondit les composantes de service orientées ESG. Les tendances à la consolidation sont également visibles dans les sous-segments de la restauration collective, où l'achat de Food Nation par ADNH la positionne pour vendre de manière croisée la gestion des installations aux comptes du secteur de l'éducation. Des opérations de fusions-acquisitions croissantes sont à prévoir à mesure que les prestataires recherchent une couverture géographique, des certifications et des talents spécialisés dans les niches des centres de données et des soins de santé.

Dans l'ensemble, les capacités de gestion des installations intégrée et l'expertise ESG démontrable deviennent les éléments différenciateurs qui permettent une tarification premium et des renouvellements de contrats pluriannuels. Les prestataires sans plateformes activées par l'IoT risquent d'être relégués aux catégories de main-d'œuvre banalisée à mesure que les clients se tournent vers des partenaires qui fournissent des rapports de performance basés sur les données conformément aux obligations de divulgation de la loi climatique des Émirats arabes unis.

Leaders du secteur de la gestion des installations des Émirats arabes unis

EFS Facilities Services Group

Imdaad LLC

Farnek Services LLC

Enova Facilities Management Services LLC

Marafeq Facilities Management LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Farnek a lancé un prestataire de services dédié au secteur événementiel des Émirats arabes unis

- Janvier 2025 : ADNH Catering a acquis Food Nation Catering Services pour servir plus de 70 000 étudiants

- Décembre 2024 : ADNH Catering a convenu d'augmenter sa participation dans Compass Arabia à 50 %

- Novembre 2024 : Empower a signé 18 contrats ajoutant 21 640 RT de capacité de refroidissement de district

- Octobre 2024 : Enova a lancé AIEVA, un assistant virtuel à intelligence artificielle construit sur Google Cloud

Périmètre du rapport sur le marché de la gestion des installations des Émirats arabes unis

La gestion des installations (GI) regroupe de multiples disciplines qui influencent l'efficacité et la productivité des organisations, notamment la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de gestion des déchets et de la sécurité.

Le marché de la gestion des installations des Émirats arabes unis est segmenté par services (services techniques et services généraux), type (interne et externalisé (gestion des installations individuelle, groupée et intégrée)), utilisateur final (commercial et distribution, fabrication et industrie, gouvernement, entités infrastructurelles et publiques, et institutionnel), et villes (Abou Dhabi, Dubaï et reste des Émirats arabes unis). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien administratif et sécurité |

| Services de nettoyage | |

| Services de restauration collective | |

| Autres services de gestion des installations généraux |

| Interne | |

| Externalisé | Gestion des installations individuelle |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (TI et télécommunications, distribution et entrepôts, etc.) |

| Hôtellerie (hôtels, restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Soins de santé (établissements publics et privés) |

| Industriel et process (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien administratif et sécurité | |

| Services de nettoyage | ||

| Services de restauration collective | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations individuelle | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (TI et télécommunications, distribution et entrepôts, etc.) | |

| Hôtellerie (hôtels, restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Soins de santé (établissements publics et privés) | ||

| Industriel et process (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la gestion des installations des Émirats arabes unis en 2026 ?

La taille du marché de la gestion des installations aux Émirats Arabes Unis est évaluée à 23,59 milliards USD en 2026 et devrait croître à un CAGR de 12,99 % jusqu'en 2031.

Quel segment de service domine les revenus actuels ?

Les services techniques, couvrant les systèmes MEP, la sécurité incendie et la gestion des actifs, représentent 60,92 % des revenus de 2025.

Pourquoi les soins de santé sont-ils le secteur d'utilisation final à la croissance la plus rapide ?

Les acquisitions de PureHealth et l'expansion de Burjeel Medical City stimulent la superficie au sol des hôpitaux et génèrent des besoins spécialisés en gestion des installations, soutenant un TCAC de 12,28 %.

Quelle tendance réglementaire façonne les contrats de gestion des installations ?

Le Décret-loi fédéral 11 de 2024 impose la surveillance des émissions et de lourdes amendes pour non-conformité, faisant du reporting en matière de durabilité une exigence contractuelle fondamentale.

Comment les plateformes technologiques influencent-elles l'attribution des contrats ?

Les plateformes activées par l'IoT et l'analytique d'IA raccourcissent les cycles de maintenance et fournissent des données de performance en temps réel, des caractéristiques qui influencent de plus en plus les évaluations des appels d'offres et les renouvellements.

Le marché évolue-t-il vers une gestion externalisée ou interne ?

Les solutions intégrées externalisées détiennent 64,88 % de la part de marché et se développent plus rapidement que la prestation interne à mesure que les entreprises recherchent l'optimisation des coûts et une responsabilité centralisée.

Dernière mise à jour de la page le: