Taille et part du marché de la transformation numérique aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

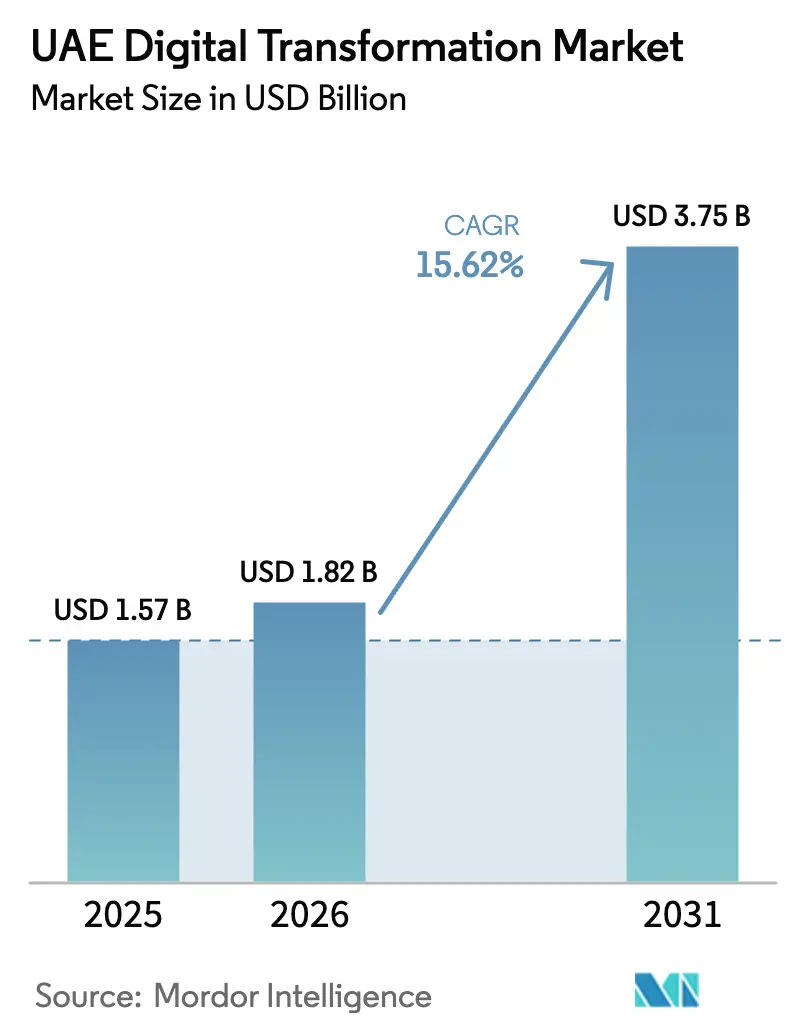

| Taille du marché de l'année de base (2025) | 1.57 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 3.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique aux Émirats arabes unis par Mordor Intelligence

La taille du marché de la transformation numérique aux Émirats arabes unis était évaluée à 1,57 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 3,75 milliards USD d'ici 2031, à un TCAC de 15,62 % au cours de la période de prévision (2026-2031). L'accélération du financement public, le déploiement de clouds hyperscale, la commercialisation de la 5G et les obligations de reporting ESG convergent pour maintenir le marché de la transformation numérique aux Émirats arabes unis sur une trajectoire de croissance à deux chiffres, malgré la rationalisation des budgets informatiques à l'échelle mondiale. L'appétit des fonds souverains — illustré par l'introduction en bourse de Presight AI sursouscrite 136 fois — témoigne de la confiance institutionnelle dans la filière nationale d'intelligence artificielle, tandis que les incitations d'Operation 300bn soutiennent la demande des entreprises industrielles. Le cloud reste le modèle de livraison dominant, mais l'informatique en périphérie, l'analytique et les charges de travail liées à l'IA se développent plus rapidement, confirmant que les entreprises privilégient désormais l'automatisation intelligente plutôt que la simple migration de type lift-and-shift. Les règles de souveraineté des données et la pénurie de talents numériques avancés constituent des obstacles à court terme, mais les avancées nationales en matière d'IA linguistique et les programmes de formation intensifs atténuent ces vents contraires.

Principaux enseignements du rapport

- Par composant, les solutions ont représenté 58,45 % des revenus en 2025, tandis que les services progressent à un TCAC de 19,6 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 69,25 % de la part du marché de la transformation numérique aux Émirats arabes unis en 2025 ; les architectures hybrides devraient se développer à un TCAC de 23,7 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont contrôlé 67,95 % des dépenses en 2025, tandis que les PME enregistrent la croissance la plus rapide à 24,3 % jusqu'en 2031.

- Par type de technologie, le cloud et l'informatique en périphérie ont représenté 29,65 % de la taille du marché de la transformation numérique aux Émirats arabes unis en 2025, avec l'analytique et l'IA affichant un TCAC de 27,2 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication a affiché la plus grande contribution, et les projets numériques du secteur public devraient enregistrer le TCAC le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du financement de la stratégie d'économie numérique gouvernementale | +4.2% | National, concentré à Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G et du cloud hyperscale | +3.8% | National, avec un déploiement précoce à Dubaï et Abou Dhabi | Court terme (≤ 2 ans) |

| Explosion des dépenses en IA et analytique dans la finance et le secteur public | +3.1% | Quartier financier de Dubaï ; secteur gouvernemental d'Abou Dhabi | Court terme (≤ 2 ans) |

| Plateformes ESG numériques obligatoires liées à la COP28 | +2.4% | National, avec un accent industriel à Abou Dhabi | Moyen terme (2-4 ans) |

| Incitations à la mise à niveau Industrie 4.0 d'« Operation 300bn » | +1.9% | Pôles manufacturiers à Abou Dhabi, Charjah et les émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du financement de la stratégie d'économie numérique gouvernementale

Abou Dhabi a alloué 13 milliards AED pour transformer chaque service public en un processus natif de l'IA, déclenchant une vague de contrats de cloud souverain, de mandats de localisation et d'opportunités de conformité pour les fournisseurs capables de satisfaire des règles strictes de résidence des données.[1]e&, "e& UAE établit un nouveau record avec la vitesse 5G la plus rapide au monde à 30,5 Gbps," eand.com Les hyperscalers internationaux nouent des coentreprises avec des opérateurs télécoms locaux pour satisfaire l'exigence de cloud 100 % souverain, tandis que le programme d'investissement parallèle de Dubaï crée des effets multiplicateurs dans l'adoption par le secteur privé. Le modèle de financement fait passer les dépenses de projets isolés à des écosystèmes basés sur des plateformes, ancrant une demande à long terme pour les services gérés. Les premiers acteurs qui s'alignent sur les cadres émergents de gouvernance de l'IA obtiennent le statut de fournisseur privilégié, construisant ainsi des flux de revenus durables.

Déploiements rapides de la 5G et du cloud hyperscale

Des tests d'agrégation de porteuses ayant atteint 30,5 Gbps illustrent la disponibilité du réseau pour les charges de travail d'IA industrielle à contraintes temporelles critiques.[2]Akin Gump, "Abou Dhabi vise à devenir le premier gouvernement entièrement natif de l'IA au monde pour tous les services numériques d'ici 2027," akingump.com Les nœuds en périphérie intégrés dans les réseaux de campus 5G privés permettent aux opérateurs du pétrole, du gaz et de la fabrication d'exécuter des boucles de contrôle autonomes, réduisant les temps d'arrêt liés à la latence. L'expansion des centres de données hyperscale — illustrée par l'installation du partenariat du–Microsoft d'une valeur de 2 milliards AED — ajoute la capacité de calcul nécessaire à l'entraînement de modèles et à l'inférence d'IA générative. Pris ensemble, les déploiements de connectivité et de calcul posent les bases permettant au marché de la transformation numérique aux Émirats arabes unis de commercialiser les cas d'usage de la 6G plus tard dans la décennie.

Explosion des dépenses en IA et analytique dans la finance et le secteur public

Les directeurs de l'IA installés dans la plupart des banques et des ministères orientent les budgets vers des plateformes de gouvernance, d'explicabilité et d'analytique des risques. Le lancement par e& d'IBM watsonx.governance aux Émirats arabes unis reflète le passage des chatbots en phase de preuve de concept aux contrôles d'IA de niveau entreprise. Dubai Healthcare City démontre l'ampleur de la démarche, en traitant les données de sinistres de plus de 300 prestataires via des pipelines d'IA qui signalent les anomalies en temps réel.[3]Dubai-Healthcare-Regulatory, "Initiative IA à Arab Health 2025," dhcc.ae Les dépenses passent de la conformité à la génération de revenus, les prêteurs déployant des modèles d'IA pour des services hyper-personnalisés.

Plateformes ESG numériques obligatoires liées à la COP28

La Bourse des valeurs mobilières d'Abou Dhabi oblige désormais les sociétés cotées à déposer des indicateurs ESG, stimulant l'adoption de tableaux de bord de durabilité en mode SaaS qui intègrent les données d'émissions de portée 3 provenant de chaînes d'approvisionnement vérifiées par blockchain.[4]SSE-Initiative, "Bourse des valeurs mobilières d'Abou Dhabi," sseinitiative.org Les services publics et les entreprises de construction déploient des jumeaux numériques et des traceurs hybrides solaires pour respecter l'engagement Zéro émission nette 2050, alimentant une nouvelle demande sur le marché de la transformation numérique aux Émirats arabes unis pour l'analytique d'optimisation carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de souveraineté des données et de transfert transfrontalier | -2.1% | National, avec un impact particulier sur les entreprises multinationales | Moyen terme (2-4 ans) |

| Pénurie de compétences numériques avancées et hausse du coût de la main-d'œuvre | -1.8% | National, avec des pénuries aiguës dans les pôles technologiques d'Abou Dhabi et de Dubaï | Court terme (≤ 2 ans) |

| Hausse des tarifs des services publics et plafonds carbone sur les centres de données | -1.5% | National, impact le plus élevé dans les clusters de centres de données de Dubaï et d'Abou Dhabi | Moyen terme (2-4 ans) |

| Contenu arabe fragmenté dégradant la précision de l'IA générative | -0.8% | National, avec des effets plus marqués sur les secteurs gouvernemental et éducatif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Souveraineté des données et limites de transfert transfrontalier

Le décret-loi fédéral 45/2021 relève le niveau d'exigence pour les flux de données transfrontaliers, contraignant les multinationales à adopter des architectures de localisation coûteuses ou des architectures en enclave. La fragmentation des règles entre les juridictions continentales et les zones franches ajoute une complexité de conformité qui pèse particulièrement sur les PME. Les restrictions à l'exportation de grands ensembles de données réduisent également l'accès à des corpus d'entraînement diversifiés, nuisant à la précision des modèles d'IA générative en arabe. Le Dirham numérique à venir nécessite des registres séparés, ajoutant une charge d'infrastructure parallèle.

Pénurie de compétences numériques avancées et hausse du coût de la main-d'œuvre

Les offres d'emploi en IA dépassent largement l'offre disponible, faisant monter les salaires et allongeant les délais de projet. Les quotas d'émirisation, bien qu'essentiels pour l'autonomie stratégique, réduisent temporairement le vivier de talents disponibles pendant la montée en puissance des programmes de formation locaux. L'inflation salariale comprime les budgets des PME, freinant l'adoption même si les plateformes low-code abaissent les barrières techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse celle des solutions malgré la domination des infrastructures

Les solutions ont représenté 58,45 % des dépenses en 2025, reflétant les priorités d'investissement en phase initiale dans les plateformes fondamentales. Les services progressent désormais à un TCAC de 19,6 % à mesure que les entreprises recherchent une expertise en intégration, gouvernance et optimisation. Les 80+ cas d'usage Industrie 4.0 d'Emirates Global Aluminium prouvent la valeur des partenaires spécialisés pour monétiser les plateformes déployées. La taille du marché de la transformation numérique aux Émirats arabes unis pour les services gérés couvrant la gestion du cycle de vie de l'IA devrait atteindre le double de la base de 2025 d'ici 2031. La complexité de mise en œuvre déplace donc les pools de revenus vers les consultants et les prestataires de services gérés capables de se certifier aux normes de cloud souverain et d'éthique de l'IA.

Une forte dynamique des services est également visible dans les contrats publics qui exigent des accords de niveau de service basés sur les résultats. La nomination de directeurs de l'IA intègre des cycles d'optimisation continue, favorisant les engagements de services à long terme plutôt que les licences ponctuelles. En conséquence, le marché de la transformation numérique aux Émirats arabes unis s'oriente progressivement vers des flux de revenus récurrents à valeur ajoutée.

Par mode de déploiement : la suprématie du cloud masque la complexité hybride

Le cloud a conservé une part de 69,25 % des dépenses en 2025, soutenu par des mandats politiques stipulant une utilisation à 100 % du cloud souverain pour les charges de travail critiques. Les systèmes sur site restent essentiels pour la télémétrie des champs pétroliers et les ensembles de données de défense, créant une topologie hybride qui exige des couches d'orchestration capables d'une application cohérente des politiques. La taille du marché de la transformation numérique aux Émirats arabes unis liée aux outils d'intégration hybride évolue à un TCAC de 23,7 %.

La mise en réseau inter-cloud, les technologies de tissu de données et la micro-segmentation à confiance zéro deviennent des prérequis standard. Les fournisseurs qui associent l'orchestration multi-locataires aux nœuds en périphérie gagnent en faveur car ils réduisent l'étalement architectural. Sur la période de prévision, le marché de la transformation numérique aux Émirats arabes unis convergera donc vers des plateformes qui abstraient la localisation et les spécificités des fournisseurs tout en satisfaisant les réglementations locales sur les données.

Par taille d'organisation : l'accélération des PME remet en question la domination des grandes entreprises

Les grandes organisations ont dépensé 67,95 % du total de 2025, tirant parti de leurs importantes réserves de capital pour financer des projets pilotes d'IA à grande échelle. Les programmes gouvernementaux ciblant 20 000 PME pour le soutien à la numérisation réduisent cependant l'écart de domination. Les PME se développent à un TCAC de 24,3 %, adoptant des suites SaaS modulaires intégrant par conception la conformité et l'analytique.

Les plateformes de commerce électronique, de facturation électronique et de ressources humaines à distance abaissent la barrière à l'entrée, permettant aux petites entreprises d'accéder à des capacités avancées sans CAPEX important. Les offres micro-verticales pour le commerce de détail, la restauration et la micro-fabrication accélèrent l'adoption, garantissant que le marché de la transformation numérique aux Émirats arabes unis gagne en étendue comme en profondeur.

Par type de technologie : la montée en puissance de l'analytique et de l'IA remet en question le leadership du cloud et de l'informatique en périphérie

Le cloud et l'informatique en périphérie ont conservé une part de 29,65 % en 2025, mais font face à la concurrence de l'analytique et de l'IA, qui progressent à un TCAC de 27,2 %. Les modèles spécifiques à la langue tels que Falcon-Arabic stimulent la demande de services d'affinage et d'inférence optimisés pour les dialectes régionaux. Le marché de la transformation numérique aux Émirats arabes unis valorise désormais une IA contextuellement consciente capable de naviguer dans des données transactionnelles bilingues.

Les plateformes de jumeaux numériques, les registres sécurisés par blockchain et les robots industriels autonomes s'ajoutent à la charge de calcul, renforçant le besoin de nœuds en périphérie distribués qui hébergent l'inférence au plus près des sources de données. Les outils de cybersécurité utilisant l'IA pour la détection d'anomalies en temps réel progressent le plus rapidement, 52 % des entreprises modernisant leurs piles de surveillance des menaces.

Par secteur d'utilisation final : le leadership gouvernemental stimule l'adoption intersectorielle

Les agences gouvernementales continuent de piloter des flux de travail axés sur l'IA, établissant des architectures de référence pour les adoptants privés. L'adoption dans le secteur manufacturier s'accélère grâce aux subventions d'Operation 300bn, avec un impact financier prouvé de 100 millions USD chez EGA validant les arguments de retour sur investissement. Le pétrole, le gaz et les services publics adoptent la 5G privée et l'IA en périphérie pour maximiser le temps de fonctionnement dans des environnements difficiles, comme en témoigne le contrat de numérisation de puits de 920 millions USD d'ADNOC.

L'initiative Dirham numérique du secteur BFSI ajoute un catalyseur pour les dépenses en blockchain et analytique. Le secteur de la santé suit, intégrant l'IA pour traiter les sinistres et l'imagerie médicale, tandis que le transport adopte des projets pilotes de véhicules autonomes prévus pour couvrir 25 % des trajets à Dubaï d'ici 2030.

Analyse géographique

Dubaï a représenté 55,10 % des revenus de 2025, tirant parti de son statut de pôle fintech et logistique doté d'une infrastructure de ville intelligente mature. La loi sur les taxis autonomes de l'émirat et l'agenda économique D33 favorisent des bancs d'essai réels qui offrent aux fournisseurs de technologie des boucles de rétroaction rapides. La numérisation des banques de détail et la reprise du tourisme apportent des stimuli supplémentaires.

Abou Dhabi est le territoire à la croissance la plus rapide, affichant un TCAC de 18,95 % grâce à la Stratégie numérique de 13 milliards AED et à une feuille de route étendue d'IA souveraine. Les centres d'intégration à Masdar City et les méga-projets tels que le campus de centre de données Stargate de 1 GW amplifient les effets de localisation au bénéfice des prestataires nationaux. Les corridors manufacturiers de l'émirat bénéficient des subventions d'Operation 300bn qui exigent des candidats d'intégrer des indicateurs Industrie 4.0.

Charjah et les émirats du Nord tirent parti des débordements de talents et des déploiements d'infrastructures tout en offrant des coûts immobiliers plus bas. Le classement fédéral au 13e rang de l'indice e-Gouvernement des Nations Unies garantit que les services publics numériques à haute valeur ajoutée atteignent ces régions. Les essais planifiés de la 6G démocratiseront davantage la connectivité avancée, garantissant que le marché de la transformation numérique aux Émirats arabes unis acquiert une empreinte véritablement nationale.

Paysage concurrentiel

La concurrence s'intensifie mais reste modérément fragmentée. Les hyperscalers mondiaux se localisent via des partenariats en capital — la participation d'un milliard de dollars de Microsoft dans G42 et la coentreprise de centre de données de du en sont des exemples emblématiques. Les champions régionaux tels que e& et G42 vendent de manière croisée des offres de télécommunications, de cloud et de cybersécurité, réduisant les coûts d'acquisition de clients et renforçant les écosystèmes nationaux.

Les intégrateurs spécialisés subissent une pression sur les marges mais se repositionnent vers des offres spécialisées en éthique de l'IA, traitement automatique du langage naturel en arabe et reporting ESG. La consolidation est visible dans l'acquisition de CPX par G42, fusionnant les portefeuilles d'IA et de sécurité sous un même toit. Les opérateurs télécoms convertissent l'analytique réseau en propositions de services gérés, en concurrence directe avec des acteurs établis comme Accenture et IBM.

Le succès des fournisseurs est de plus en plus lié aux accréditations de conformité : certifications de résidence des données, ratios de main-d'œuvre émiratie et certifications de sécurité de l'IA. Ceux qui peuvent satisfaire ces critères tout en offrant un coût total de possession compétitif bénéficient du statut de fournisseur privilégié dans les cadres gouvernementaux, façonnant la distribution future des parts au sein du marché de la transformation numérique aux Émirats arabes unis.

Leaders du secteur de la transformation numérique aux Émirats arabes unis

Microsoft Corporation

IBM Corporation

SquareOne Technologies

Oracle Corporation

G42 Holding AI Cloud Computing Company L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Cisco a rejoint l'initiative Stargate UAE pour fournir des solutions de mise en réseau et de sécurité pour un campus de centre de données IA de 1 GW à Abou Dhabi.

- Avril 2025 : du a conclu un partenariat de centre de données hyperscale de 2 milliards AED avec Microsoft pour soutenir les ambitions d'IA de Dubaï.

- Mars 2025 : ADNOC a attribué un contrat de 920 millions USD à Jereh Oil & Gas Engineering pour la numérisation de puits assistée par IA sur 2 000 puits.

- Février 2025 : G42 et Etisalat ont fusionné leurs actifs de centres de données dans Khazna, créant le plus grand portefeuille d'installations des Émirats arabes unis.

Périmètre du rapport sur le marché de la transformation numérique aux Émirats arabes unis

La transformation numérique est le processus d'intégration de technologies numériques telles que l'analytique, l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation final aux Émirats arabes unis.

Le marché de la transformation numérique aux Émirats arabes unis est segmenté par type [analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité)] et par secteur d'utilisation final [fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public et autres (éducation, médias et divertissement, environnement, etc.)]. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments.

| Solutions (logiciels et plateformes) |

| Services (conseil, intégration, gestion) |

| Cloud |

| Sur site et hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Analytique, IA et apprentissage automatique |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive et impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Jumeau numérique, mobilité et connectivité |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Éducation, médias et divertissement, environnement |

| Par composant | Solutions (logiciels et plateformes) |

| Services (conseil, intégration, gestion) | |

| Par mode de déploiement | Cloud |

| Sur site et hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par type | Analytique, IA et apprentissage automatique |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive et impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Jumeau numérique, mobilité et connectivité | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Éducation, médias et divertissement, environnement |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique aux Émirats arabes unis ?

Le marché de la transformation numérique aux Émirats arabes unis est évalué à 1,82 milliard USD en 2026 et devrait atteindre 3,75 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la transformation numérique aux Émirats arabes unis ?

Les services se développent à un TCAC de 19,6 % à mesure que les organisations recherchent une expertise en intégration, gouvernance et optimisation.

Quelle est l'importance de l'adoption des solutions numériques par les PME aux Émirats arabes unis ?

Les PME affichent un TCAC de 24,3 %, soutenues par des programmes fédéraux qui abaissent les barrières techniques et financières.

Quel rôle joue la 5G dans le marché de la transformation numérique aux Émirats arabes unis ?

La vitesse record de 30,5 Gbps de la 5G permet l'inférence d'IA en temps réel en périphérie, ouvrant la voie à l'automatisation industrielle et aux cas d'usage de mobilité autonome.

Comment les règles de souveraineté des données affectent-elles le marché de la transformation numérique aux Émirats arabes unis ?

Elles imposent des investissements dans des centres de données locaux et l'adoption du cloud souverain, augmentant les coûts d'infrastructure mais créant de nouvelles opportunités de services nationaux.

Quel émirat connaît la croissance la plus rapide des dépenses en transformation numérique ?

Abou Dhabi est en tête avec un TCAC de 18,95 % porté par sa Stratégie numérique de 13 milliards AED et ses initiatives d'IA souveraine.

Dernière mise à jour de la page le: