Taille et part du marché des peintures et revêtements architecturaux aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

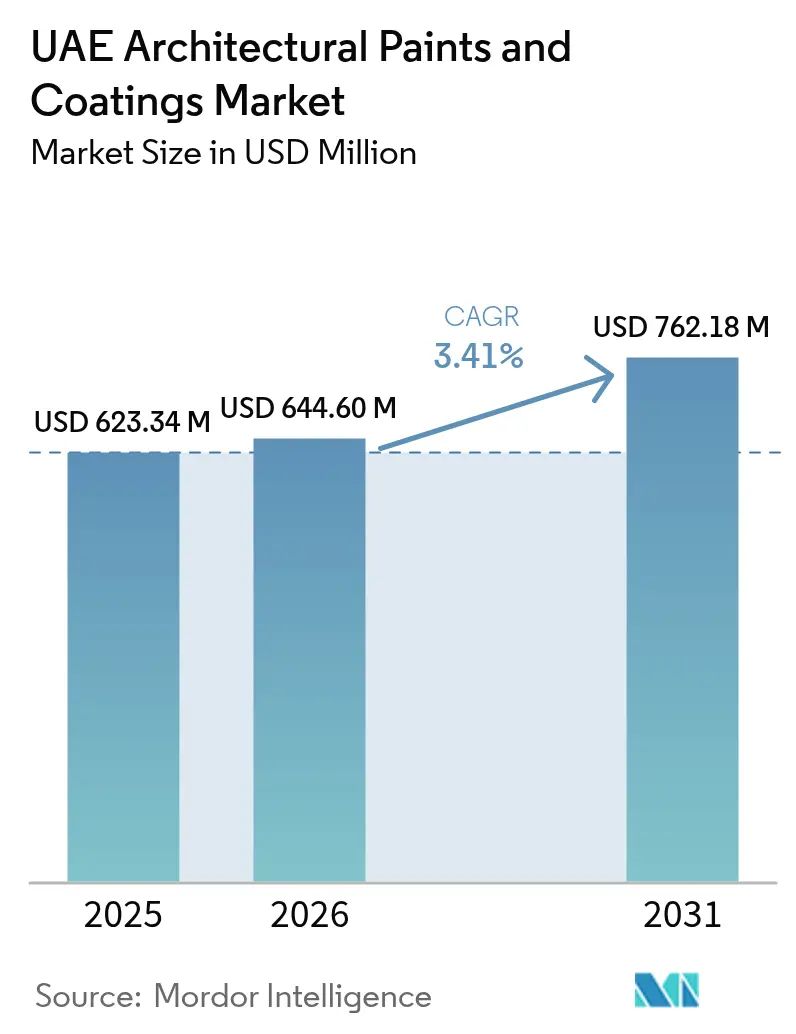

| Taille du marché de l'année de base (2025) | 623.34 Millions de dollars américains |

| Taille du Marché (2026) | 644.6 Millions de dollars américains |

| Taille du Marché (2031) | 762.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements architecturaux aux EAU par Mordor Intelligence

La taille du marché des peintures et revêtements architecturaux aux EAU devrait passer de 623,34 millions USD en 2025 à 644,6 millions USD en 2026 et est prévue d'atteindre 762,18 millions USD d'ici 2031, à un CAGR de 3,41 % sur la période 2026-2031. Ce rythme de croissance modéré reflète un secteur de la construction arrivant à maturité, qui privilégie désormais les formulations haut de gamme conformes aux réglementations plutôt que les produits de commodité. La demande architecturale reste ancrée dans le pipeline de projets à usage mixte et résidentiels de Dubaï, tandis que le programme de rénovation d'Abu Dhabi soutient la demande de revêtements protecteurs et spéciaux, malgré les ralentissements cycliques des nouvelles attributions publiques. La technologie à base d'eau continue de se développer grâce à des réglementations strictes sur la qualité de l'air intérieur, et les résines acryliques dominent en raison de leur résistance aux UV et de leur conformité aux limites de COV fixées au niveau des émirats. L'intensité concurrentielle se déplace du prix vers la conformité réglementaire, les infrastructures de tests locales et les capacités de service technique, conférant un avantage structurel aux fabricants régionaux établis et aux multinationales en place.

Principaux enseignements du rapport

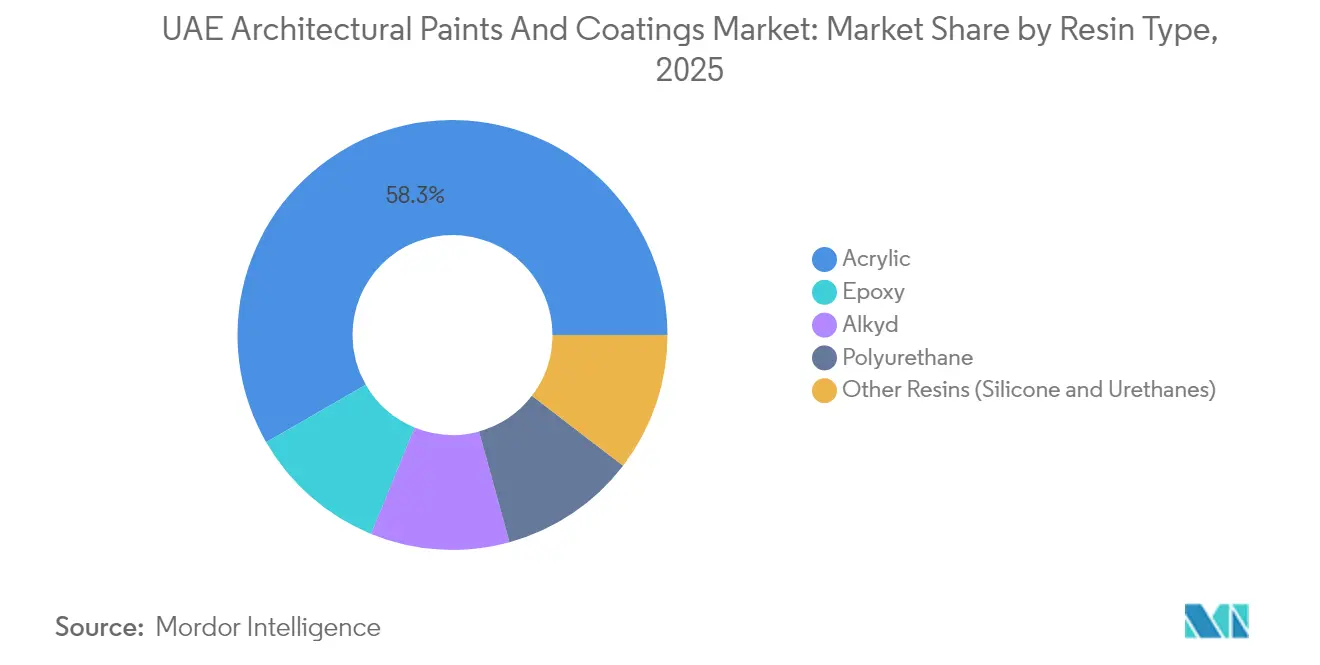

- Par type de résine, les acryliques représentaient 58,31 % de la part du marché des peintures et revêtements aux EAU en 2025. De plus, la part des acryliques devrait augmenter à un CAGR de 3,78 % durant la période de prévision (2026-2031).

- Par technologie, les systèmes à base d'eau représentaient 71,55 % de la taille du marché des peintures et revêtements aux EAU en 2025 et devraient croître à un CAGR de 4,02 % jusqu'en 2031.

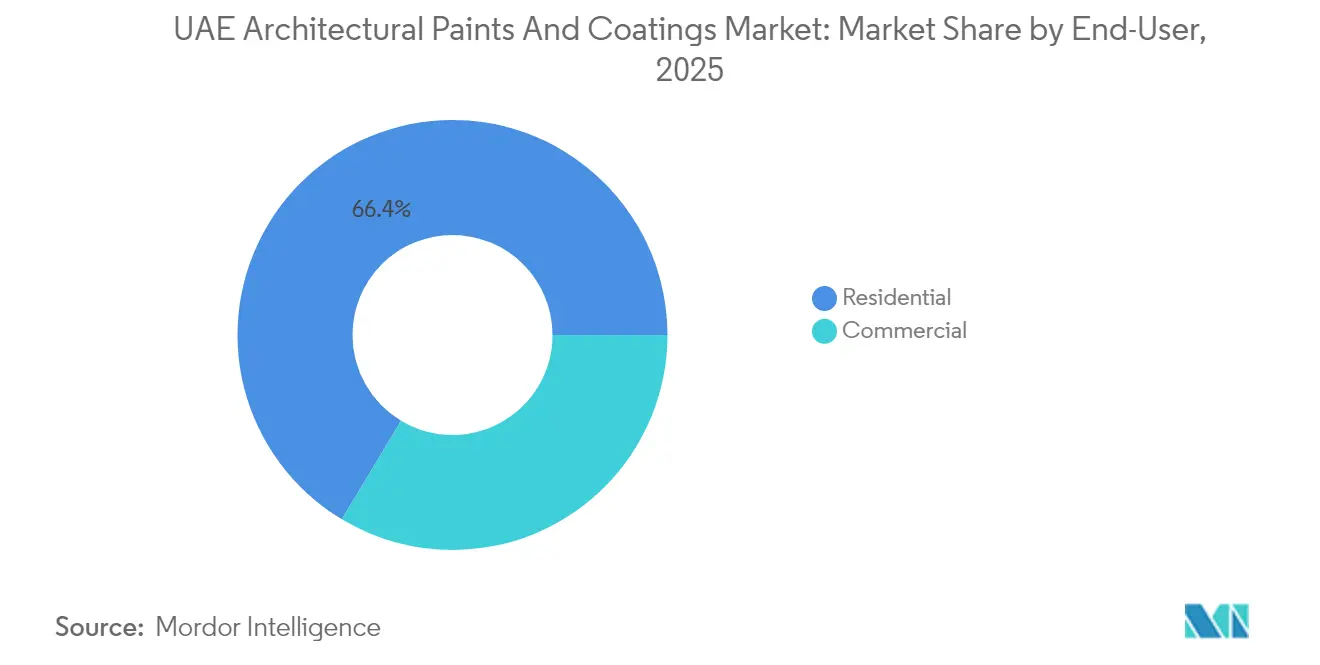

- Par utilisateur final, le segment résidentiel était en tête avec une part de revenus de 66,40 % de la taille du marché des peintures et revêtements aux EAU en 2025, tandis que les applications commerciales devraient progresser à un CAGR de 3,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements architecturaux aux EAU

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction résidentielle à Dubaï et dans les émirats du Nord | +1.2% | Dubaï, Sharjah, Ajman, Ras Al Khaimah | Moyen terme (2-4 ans) |

| Demande liée au tourisme pour les rénovations hôtelières | +0.8% | Zones côtières de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Codes de construction verts obligatoires favorisant les peintures à faible teneur en COV | +0.9% | À l'échelle des EAU, plus fortement à Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Initiatives de ville intelligente stimulant la demande de revêtements thermo-réfléchissants | +0.4% | Centres urbains de Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Essor des contrats conception-réalisation accélérant la prescription de finitions haut de gamme | +0.6% | À l'échelle des EAU, concentré sur les grands projets | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction résidentielle à Dubaï et dans les émirats du Nord

Dubaï a livré 10 000 logements au premier trimestre 2024, avec 25 000 unités supplémentaires prévues d'ici la fin de l'année, portant le parc immobilier de l'émirat vers 754 000 unités[1]Jones Lang LaSalle, "Marché résidentiel de Dubaï T1 2024," JLL, jll.com. Une dynamique similaire à Sharjah, Ajman et Ras Al Khaimah découle de programmes d'accessibilité et d'incitations à la croissance démographique qui soutiennent une demande multi-segment pour les finitions intérieures et extérieures. Des calendriers de livraison réguliers favorisent des cycles d'approvisionnement en revêtements prévisibles, ce qui avantage les fournisseurs disposant d'une solide distribution régionale. Les exigences croissantes en matière de tests de qualité de l'air intérieur orientent les promoteurs vers les acryliques à base d'eau, renforçant la domination de ce segment sur le marché des peintures et revêtements aux EAU. Turner & Townsend prévoit un taux d'inflation des prix d'appel d'offres de 3,3 % pour 2025, soutenant l'adoption de spécifications haut de gamme malgré les pressions sur les coûts des matériaux.

Demande liée au tourisme pour les rénovations hôtelières

Dubaï a ajouté 5 000 chambres d'hôtel en 2024, principalement dans la catégorie cinq étoiles, tandis qu'Abu Dhabi en a ajouté 500, intensifiant les cycles de rénovation qui nécessitent des revêtements intérieurs à séchage rapide et des systèmes extérieurs de qualité marine. Les grandes marques internationales imposent des certifications à faibles émissions, ce qui stimule à son tour la demande de finitions à base d'eau et de finitions spéciales. La progression de 35 % des ventes régionales de Caparol Paints en glissement annuel en 2024, portée par des projets tels que Rove Hotels et Six Senses The Palm, illustre comment les peintures haut de gamme conformes aux réglementations gagnent des parts de marché.

Codes de construction verts obligatoires favorisant les peintures à faible teneur en COV

Le système Al Sa'fat de Dubaï plafonne la teneur en COV à 30 g/L pour les finitions mates intérieures, tandis que le label Trustmark d'Abu Dhabi exige la conformité ISO 9001 et interdit les métaux lourds, élevant ainsi les barrières à l'entrée. Une convergence fédérale est en cours dans le cadre du Programme national pour la qualité de l'air aux EAU 2031, signalant un resserrement futur des plafonds et renforçant le passage aux formulations à base d'eau. Des études de terrain rapportent que les revêtements à base d'huile émettent des niveaux de COVT 30 fois plus élevés que les alternatives à base d'eau dans les conditions climatiques des EAU, renforçant l'argumentation réglementaire en faveur des systèmes aqueux.

Initiatives de ville intelligente stimulant la demande de revêtements thermo-réfléchissants

Le programme de rénovation d'Abu Dhabi a permis la mise à niveau de 8 000 bâtiments vers un objectif 2030 de 30 000, les toits frais permettant des économies d'énergie de 3,85 %. Par ailleurs, les chaussées pilotes de Dubaï soulignent l'intérêt de la municipalité pour les surfaces réfléchissantes. Le Code de construction de Dubaï 2021 établit des seuils d'indice de réflectance solaire qui incitent les promoteurs à adopter des revêtements réfléchissants à haute performance. Alors que les EAU visent la neutralité carbone d'ici 2050, les peintures thermiquement efficaces passent d'une option d'amélioration à un matériau de référence au sein du marché des peintures et revêtements aux EAU.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites plus strictes sur les COV et les isocyanates | -0.7% | À l'échelle des EAU, principalement à Dubaï et Abu Dhabi | Moyen terme (2-4 ans) |

| Volatilité des prix du dioxyde de titane | -0.9% | À l'échelle des EAU | Court terme (≤ 2 ans) |

| Ralentissement cyclique des attributions à Abu Dhabi | -0.5% | Abu Dhabi et émirats concernés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des limites plus strictes sur les COV et les isocyanates augmentent les coûts de conformité

La Loi fédérale n° 33/2021 impose des contrôles rigoureux sur les substances dangereuses, tandis que Dubaï exige des plafonds de COV alignés sur la Directive européenne et interdit certains biocides, augmentant les coûts de formulation, de tests et de certification[2]Municipalité de Dubaï, "Lignes directrices techniques pour les peintures et vernis," dm.gov.ae. Les tests de surveillance annuels et les audits du Laboratoire central de Dubaï peuvent dépasser 15 000 AED par ligne de produits, ce qui pèse de manière disproportionnée sur les PME. À mesure que les réglementations au niveau des émirats convergent vers un cadre fédéral, des cycles de reformulation supplémentaires se profilent, réduisant les marges des acteurs à base de solvant au sein du marché des peintures et revêtements aux EAU.

Volatilité des prix du dioxyde de titane comprimant les marges

Les fluctuations de prix du TiO₂ ont persisté tout au long de 2024 dans un contexte de perturbations mondiales de l'approvisionnement, tandis que les coûts de fret ont plus que doublé en glissement annuel, érodant la rentabilité des fabricants des EAU qui dépendent des pigments importés. Les matières premières représentent déjà environ 60 % des coûts de construction de base, et les engagements contractuels à prix fixe limitent la capacité de répercussion. La concentration des fournisseurs mondiaux de TiO₂ oblige les producteurs locaux à maintenir des stocks élevés pour assurer la continuité, gonflant les besoins en fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les résines acryliques maintiennent leur leadership

Les résines acryliques détenaient une part de 58,31 % du marché des peintures et revêtements aux EAU en 2025, portées par leur résistance supérieure aux UV, leur séchage rapide et leur conformité aux seuils de COV de Dubaï de 30 à 100 g/L pour les travaux intérieurs. Le segment devrait enregistrer un CAGR de 3,78 % jusqu'en 2031, dépassant l'ensemble du marché des peintures et revêtements aux EAU. Les alkydes restent pertinents pour la durabilité extérieure, tandis que les époxys gagnent du terrain dans les couloirs industriels d'Abu Dhabi où la résistance chimique prime sur les préoccupations relatives aux COV. National Paints a élargi sa gamme acrylique en 2024 avec l'introduction des gammes National Shield Travertine et Touchstone, et la société a publié une Déclaration environnementale de produit pour les revêtements en poudre, signalant un accent sectoriel sur la transparence du cycle de vie.

Les systèmes acryliques haut de gamme dominent également les rénovations de façades de gratte-ciels, où l'exposition sévère aux embruns salins et les cycles thermiques sont présents. Les variantes modifiées au silicone et les uréthanes spéciaux conservent un statut de niche pour les sites côtiers emblématiques, mais leur prix élevé limite la pénétration. Les investissements stratégiques en R&D par des acteurs régionaux tels que Caparol Paints et Asian Paints renforcent l'optimisation acrylique pour les contraintes climatiques locales, assurant la poursuite du leadership de cette résine sur le marché des peintures et revêtements aux EAU.

Par technologie : les systèmes à base d'eau s'accélèrent sous l'effet de la conformité

La technologie à base d'eau représentait 71,55 % du marché des peintures et revêtements aux EAU en 2025 et devrait croître à un CAGR de 4,02 % jusqu'en 2031. Les projets d'intérieur privilégient ces formulations pour atteindre les objectifs de qualité de l'air intérieur de ≤ 300 µg/m³ de COVT et ≤ 0,08 ppm de formaldéhyde. Une étude résidentielle de référence a confirmé que les peintures à base d'eau émettent 30 fois moins d'émissions que les analogues à base d'huile dans les conditions climatiques locales, cimentant leur domination.

Au-delà de la conformité, les systèmes à base d'eau permettent des cycles de recouvrement plus rapides, des risques moindres pour la sécurité des travailleurs et des processus de traitement des déchets simplifiés, en conformité avec les lois fédérales HSE. La gamme sans solvant de Caparol Paints, lancée en 2024, a contribué de manière significative à sa progression de 35 % des ventes au Moyen-Orient. Les revêtements à base de solvant persistent dans des situations extérieures et industrielles de niche où Dubaï autorise jusqu'à 430 g/L de COV, mais la tendance reste à la baisse à mesure que le marché des peintures et revêtements aux EAU évolue vers des plafonds d'émissions consolidés d'ici 2031.

Par utilisateur final : le segment commercial dépasse la croissance du résidentiel

La demande résidentielle représentait 66,40 % de la taille du marché des peintures et revêtements aux EAU en 2025, soutenue par la livraison régulière d'environ 35 000 logements par an à Dubaï et Abu Dhabi. Pourtant, l'activité commerciale croît à un rythme plus rapide, avec un CAGR de 3,71 % jusqu'en 2031, portée par les rénovations hôtelières, les ajouts au parc de bureaux et les réhabilitations de villes intelligentes. Le plan d'Abu Dhabi visant à rénover 30 000 bâtiments d'ici 2030 est déjà achevé à 26 %, stimulant l'adoption soutenue de revêtements réfléchissants et à économie d'énergie.

Les rénovations d'hôtels cinq étoiles à Dubaï exigent des finitions intérieures sans odeur et à rotation rapide, ainsi que des extérieurs de qualité marine, tandis que les promoteurs de bureaux prescrivent des systèmes à faible teneur en COV pour obtenir les certifications WELL et LEED. Les exigences des villes intelligentes en matière de conformité à l'indice de réflectance solaire élargissent encore la demande de revêtements fonctionnels au sein du marché des peintures et revêtements aux EAU. Les fournisseurs proposant des modèles groupés produit-service, incluant la formation à l'application et les garanties de performance, sont bien positionnés pour capter une part incrémentale de ce segment à forte valeur ajoutée.

Analyse géographique

Dubaï et Abu Dhabi représentent conjointement la majeure partie de la valeur des contrats attribués depuis 2020, consolidant leur statut de principaux centres de demande sur le marché des peintures et revêtements aux EAU. Dubaï soutient la demande architecturale grâce à un pipeline de projets à usage mixte de 232 milliards USD et un carnet de commandes résidentielles de 125 milliards USD, tandis que les objectifs de population de 5,8 millions d'habitants d'ici 2040 accroissent les besoins à long terme en logements. Abu Dhabi complète les projets industriels et pétrochimiques, notamment les expansions d'ADNOC, qui soutiennent la demande de revêtements protecteurs et marins même durant les périodes de pause dans les dépenses publiques.

Les émirats du Nord — comprenant Sharjah, Ajman et Ras Al Khaimah — émergent comme des zones sensibles aux coûts mais à fort volume. La base industrielle de Sharjah abrite l'installation phare de National Paints et le réseau de distribution au détail en expansion de Jotun, assurant un approvisionnement de proximité pour les entrepreneurs régionaux. Les programmes de logements abordables, associés à des incitations telles que les visas de longue durée, maintiennent un flux résidentiel régulier qui renforce les volumes décoratifs de base sur l'ensemble du marché des peintures et revêtements aux EAU.

Fujairah et Umm Al Quwain se positionnent comme des pôles de fabrication. Le taux d'occupation de 97 % de la Cité industrielle de Dubaï et la récente expansion foncière de 410 millions AED confirment une politique de localisation, réduisant la dépendance aux importations et renforçant la résilience de la chaîne d'approvisionnement sur l'ensemble du marché des peintures et revêtements aux EAU.

Paysage réglementaire

Les peintures et revêtements architecturaux vendus sur le marché de la construction des Émirats arabes unis relèvent du système fédéral émirati d'évaluation de la conformité (ECAS) administré par le ministère de l'Industrie et de la Technologie avancée (MoIAT), les peintures et vernis étant couverts par les réglementations techniques des Émirats arabes unis (y compris la résolution du Cabinet n° 6 de 2016) exigeant une conformité en matière de sécurité, d'environnement et de performance. Une mise à jour récente notable est l'action du MoIAT du 9 avril 2025 visant à actualiser 12 marques de conformité nationales et étiquettes d'efficacité, y compris l'étiquette de performance environnementale pour les peintures et vernis, ce qui renforce la nécessité d'un étiquetage à jour, d'une documentation et de certificats de conformité valides pour les gammes réglementées.

Au niveau de l'émirat, la municipalité de Dubaï fait appliquer les réglementations de construction écologique de Dubaï et les voies d'acceptation des produits associées via le Dubai Central Laboratory Department (DCLD-CQPS), où la conformité peut inclure des évaluations d'usine et des parcours de certification utilisés dans les soumissions de projets. À Abou Dabi, le Quality and Conformity Council (QCC) gère des programmes d'approbation technique pour les matériaux de construction et d'infrastructure (par exemple, QCC-PCS-ASP045.02 référencé pour les approbations techniques), créant une couche parallèle de vérification basée sur les projets en plus des exigences fédérales du MoIAT, et poussant les fournisseurs à maintenir des rapports d'essai conformes et des systèmes de qualité alignés sur les normes de gestion ISO utilisées dans la qualification des appels d'offres.

Analyse de la chaîne de valeur

La chaîne de valeur des peintures et revêtements architecturaux des Émirats arabes unis commence par des matières premières importées et régionales (notamment des pigments et des additifs) qui alimentent le mélange et la fabrication locaux, où les producteurs ajustent les formulations pour répondre aux exigences de construction écologique au niveau de l'émirat et aux besoins de conformité fédérale ECAS. Les étapes de conformité sont intégrées dès le début de la chaîne, la certification de conformité du MoIAT pour les produits réglementés et les contrôles de construction écologique liés à la municipalité de Dubaï influençant la sélection des résines (y compris les systèmes à base d'eau et à faibles émissions) et façonnant le rythme de reformulation, de test et de documentation.

En aval intermédiaire, les capacités locales de fabrication et de finition (y compris les systèmes automatisés de mélange et d'appariement des couleurs utilisés pour les teintes spécifiques aux projets) se connectent à un modèle de mise sur le marché mixte, combinant l'approvisionnement direct des projets pour les entrepreneurs et promoteurs avec la distribution au détail pour les cycles de maintenance et de repeinture. En aval, les processus d'approbation et de soumission (les voies du Dubai Central Laboratory et l'approbation technique du QCC d'Abou Dabi pour les projets spécifiés) façonnent les achats, favorisant les fournisseurs capables de fournir des dossiers produits conformes, des rapports d'essai vérifiés et des réseaux de soutien à l'application pour respecter les calendriers de rénovation rapide dans les actifs résidentiels et hôteliers.

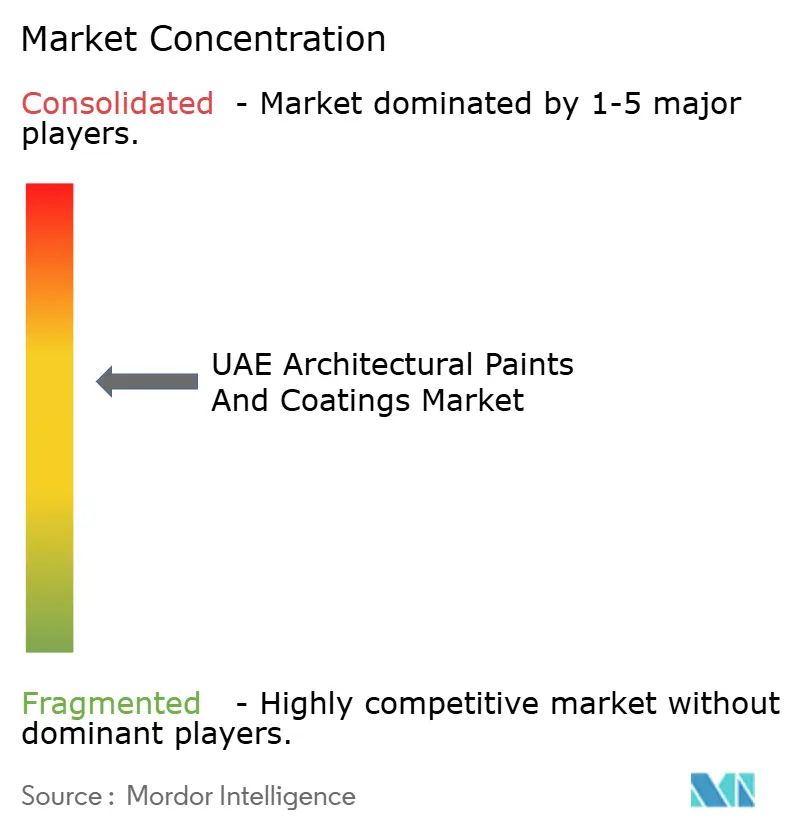

Paysage concurrentiel

Le marché des peintures et revêtements architecturaux aux EAU est modérément consolidé, avec des multinationales géantes et de grandes entreprises régionales partageant le terrain. La capacité de conformité et les infrastructures de tests locales priment sur le simple prix dans les évaluations d'appels d'offres, compte tenu des mandats du Laboratoire central de Dubaï et du label Trustmark d'Abu Dhabi. AkzoNobel N.V. s'appuie sur des partenariats avec le Groupe Kanoo pour naviguer dans les complexités de la distribution et de la réglementation. National Paints répond avec un large catalogue acrylique et des Déclarations environnementales de produits publiées, renforçant ses références en matière de durabilité, tandis que Caparol Paints se différencie par des innovations sans solvant et un solide réseau de service technique.

Leaders du secteur des peintures et revêtements architecturaux aux EAU

Jotun

Hempel A/S

Caparol Paints

AkzoNobel N.V.

NATIONAL PAINTS FACTORIES CO. LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en gamme des spécifications sous l'effet de la réglementation crée un espace pour des systèmes architecturaux à faible teneur en COV, prêts pour la conformité et documentés, à Dubaï et Abou Dabi. Le cadre de construction écologique de la municipalité de Dubaï (y compris Al Saafat) intègre la durabilité dans les permis et la sélection des matériaux, augmentant la valeur des données COV vérifiées et de l'acceptation par des tiers dans les soumissions de projets. Ce changement soutient les fabricants capables d'offrir des portefeuilles certifiés à base d'eau, un contrôle stable des teintes et une documentation de projet adaptée aux pratiques de révision municipales.

La localisation des capacités et des modèles de service plus rapides sont également renforcés par de nouveaux investissements dans la chaîne d'approvisionnement de la construction. En janvier 2026, Jotun Abu Dhabi a signé un bail foncier de 50 ans avec KEZAD Group pour une installation de fabrication de 83 177 mètres carrés dans ICAD-KEZAD Musaffah, soutenue par un investissement de 450 millions AED, signalant que les principaux fournisseurs renforcent leur profondeur de production locale pour réduire les délais et soutenir les grands pipelines de projets et les cycles de repeinture. Cette expansion accroît la pression concurrentielle pour les acteurs plus petits, tout en élargissant les opportunités pour les applicateurs sous contrat, les concepts de teinture et de vente au détail, et les fournisseurs de matières premières conformes et de services d'essai alignés sur l'environnement d'approbation renforcé.

Développements récents du secteur

- Juillet 2026 : Hempel A/S a annoncé un accord de partenariat stratégique avec Mabani. Cette démarche élargit l'empreinte de collaboration régionale de Hempel et peut améliorer l'accès aux voies de commercialisation pour les revêtements spécifiés dans les grands programmes de construction qui s'appuient sur des réseaux de fournisseurs qualifiés.

- Décembre 2025 : Jotun Abu Dhabi a annoncé un plan d'investissement de 400 millions AED dans une nouvelle installation de fabrication à ICAD-III, Abou Dabi, visant une augmentation de 50 % de la production pour atteindre près de 60 millions de litres par an. Le plan d'expansion soutient des cycles de livraison plus courts pour les entrepreneurs et renforce la tendance vers une capacité de production localisée aux Émirats arabes unis.

- Mai 2024 : Jotun a annoncé avoir atteint un jalon de 100 millions de litres de production aux Émirats arabes unis. Ce jalon d'échelle souligne l'importance d'une fabrication locale établie et de la continuité de l'approvisionnement pour répondre à la demande décorative à fort volume et aux grands programmes de repeinture.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché désigne les peintures et revêtements appliqués sur les surfaces des bâtiments aux Émirats arabes unis à des fins de protection et d'apparence, couvrant à la fois les bâtiments résidentiels et commerciaux. Nous prenons en compte les applications de nouvelle construction ainsi que l'activité de repeinture pendant l'occupation.

Exclusions de portée : Nous excluons les revêtements protecteurs industriels, marins, automobiles et autres non liés au bâtiment qui ne sont pas spécifiés pour un usage architectural final.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Alkyde

- Polyuréthane

- Époxy

- Autres résines (silicone, uréthanes)

- Par technologie

- À base d'eau

- À base de solvant

- Par utilisateur final

- Résidentiel

- Commercial

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé avec le bassin de demande de construction et de logement des Émirats arabes unis, car la demande de peinture architecturale suit les cycles de nouvelle offre et de rénovation. Nous avons examiné des statistiques et publications publiques telles que les ensembles de données du Centre fédéral de compétitivité et de statistiques des Émirats arabes unis, les publications du Centre statistique de Dubaï et les résumés des échanges douaniers des Émirats arabes unis pour les catégories de peintures et revêtements, puis vérifié les signaux provenant des mises à jour des permis de construire et des projets locaux lorsque disponibles.

Pour maintenir des hypothèses ancrées, nous avons également utilisé des sources générales telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la couverture de la presse économique reconnue pour la capacité, l'évolution des prix et les changements de mix produit (par exemple, l'adoption des systèmes à base d'eau). Des abonnements payants agrégeant les données financières d'entreprises, les actualités et l'activité de brevets ont été utilisés de manière sélective pour recouper les fourchettes de revenus et identifier les tendances de formulation, qui ont ensuite été validées par des entretiens. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès des parties prenantes de la chaîne de valeur des revêtements architecturaux, y compris les fabricants, distributeurs, entrepreneurs, applicateurs et décideurs de grands projets. Comme il s'agit d'une étude limitée aux Émirats arabes unis, les discussions se sont concentrées sur les schémas de demande au niveau des émirats, la fréquence de repeinture et les écarts de prix entre les gammes économiques et premium, ce qui nous a aidés à corriger les hypothèses documentaires et à combler des lacunes de données spécifiques pour les Émirats arabes unis.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants (CXO) : 18 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 33 % | |

| Petits acteurs : 19 % | Managers : 49 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où l'activité de construction et les dépenses de rénovation ont été traduites en un bassin de demande de peinture adressable, puis filtrées par usage architectural et systèmes de revêtement typiques utilisés sur les murs, plafonds et façades. Ce n'est qu'après la formation du bassin de demande que les volumes et la valeur ont été reliés par des taux de consommation et des points de prix typiques du marché, et les résultats implicites ont été recoupés avec ce que rapportent les canaux et installateurs.

Les principales entrées du modèle comprenaient les tendances de livraison résidentielle et d'occupation, l'évolution du pipeline de projets commerciaux, les cycles de repeinture dans les bâtiments à fort trafic, la répartition entre applications intérieures et extérieures, et le déplacement vers les systèmes à base d'eau motivé par les préférences en matière de COV et les pratiques de chantier. Les prix ont été traités à l'aide d'une logique de PVM mixte reflétant les différences de mix produit entre les revêtements économiques, milieu de gamme et premium, et cette logique a été testée par les retours des distributeurs et entrepreneurs.

Pour la prévision, nous avons utilisé une analyse de scénarios autour des mises en chantier, de l'intensité de rénovation et de la répercussion des coûts des matériaux, puis calibré la courbe finale à l'aide des attentes des experts concernant le calendrier des projets et le comportement de repeinture. Lorsque des perspectives ascendantes étaient nécessaires, des consolidations sélectives ont été préparées à partir d'échantillons de débit de canaux et de fourchettes de revenus des fournisseurs, et les lacunes ont été comblées par des hypothèses de pénétration prudentes, revalidées lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, en commençant par des tests de cohérence interne entre le volume, la valeur et les PVM implicites, afin qu'aucune hypothèse isolée ne fasse sortir le résultat de la fourchette attendue. Nous avons comparé les totaux à des signaux indépendants tels que les achèvements de construction, la direction des flux commerciaux et l'évolution des prix rapportée, et tout écart important a été examiné et corrigé avant l'approbation finale.

Les anomalies déclenchent des recontrôles des principales entrées comme la fréquence de repeinture et le mix produit, suivis d'un nouveau contact avec les répondants lorsque l'écart est important. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs affectent l'activité de construction, les réglementations ou les prix des matières premières, et une dernière révision avant livraison est effectuée pour que les clients reçoivent la vision la plus récente disponible.

Estimation du marché des peintures et revêtements architecturaux des Émirats arabes unis par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les peintures et revêtements architecturaux des Émirats arabes unis peuvent différer même lorsque le sujet semble identique, car chaque éditeur fait ses propres choix concernant la portée, l'année de base et ce qui est comptabilisé comme consommation architecturale. La variance provient également de la manière dont les prix sont traités, de la façon dont la demande de repeinture est estimée et de la fréquence de mise à jour des hypothèses.

Pour cette estimation, les principaux facteurs d'écart sont de savoir si le repeinture et la rénovation sont pleinement inclus, comment les mix à base d'eau et à base de solvant sont valorisés dans le temps, et si le modèle s'ancre sur l'activité de construction ou utilise des règles d'allocation de revenus plus larges. L'écart est également influencé par l'année de référence des devises, ainsi que par le fait que l'estimation soit ou non revérifiée par rapport à l'évolution du pipeline de projets des Émirats arabes unis et aux retours des canaux avant publication.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 623,34 millions USD (2025) | |

| Plateforme de marché A | 558,76 millions USD (2024) | Utilise une année de base antérieure et une fenêtre de prévision différente, et la part de repeinture et de rénovation n'est pas clairement testée par rapport aux vérifications locales d'entrepreneurs et de distributeurs, ce qui peut tirer la valeur vers le bas dans un marché à fort taux de repeinture. |

| Éditeur de recherche B | 1,00 milliard USD (2024) | Semble appliquer un ensemble d'inclusion plus large ou une tarification mixte plus élevée, ce qui peut se produire lorsque des revêtements protecteurs non architecturaux adjacents ou des hypothèses de PVM à forte dominante premium sont intégrés au total sans séparation claire par usage final. |

Le tableau montre que la majeure partie de la variance s'explique par la manière dont la demande de repeinture et la tarification mixte sont traitées, et par le fait que les catégories de revêtement adjacentes soient ou non exclues du chiffre. En liant la demande aux signaux de construction et de rénovation des Émirats arabes unis, puis en validant les volumes et PVM implicites par des entretiens de canaux, la portée limitée à l'architectural reste plus nette, un choix appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des peintures et revêtements aux EAU en 2026 ?

La taille du marché des peintures et revêtements aux EAU est de 644,6 millions USD en 2026.

Quel est le CAGR attendu pour les revêtements aux EAU jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 3,41 % jusqu'en 2031.

Quel type de résine détient la plus grande part sur le marché des revêtements aux EAU ?

Les résines acryliques sont en tête avec une part de marché de 58,31 % en 2025.

Pourquoi les revêtements à base d'eau gagnent-ils du terrain dans les Émirats ?

Des réglementations strictes sur les COV et la qualité de l'air intérieur favorisent les systèmes à base d'eau qui émettent bien moins de COVT.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les applications commerciales, notamment les hôtels et les réhabilitations de villes intelligentes, progressent à un CAGR de 3,71 % jusqu'en 2031.

Dernière mise à jour de la page le: