Taille et part du marché des revêtements architecturaux en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

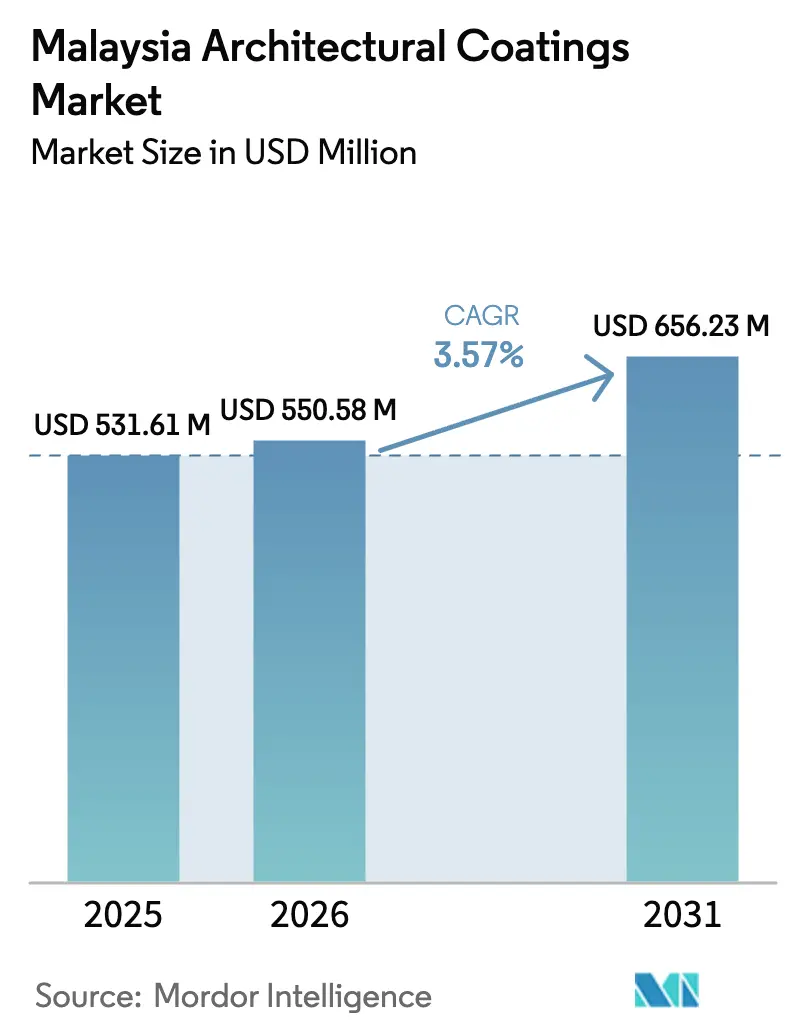

| Taille du marché de l'année de base (2025) | 531.61 Millions de dollars américains |

| Taille du Marché (2026) | 550.58 Millions de dollars américains |

| Taille du Marché (2031) | 656.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.57% CAGR |

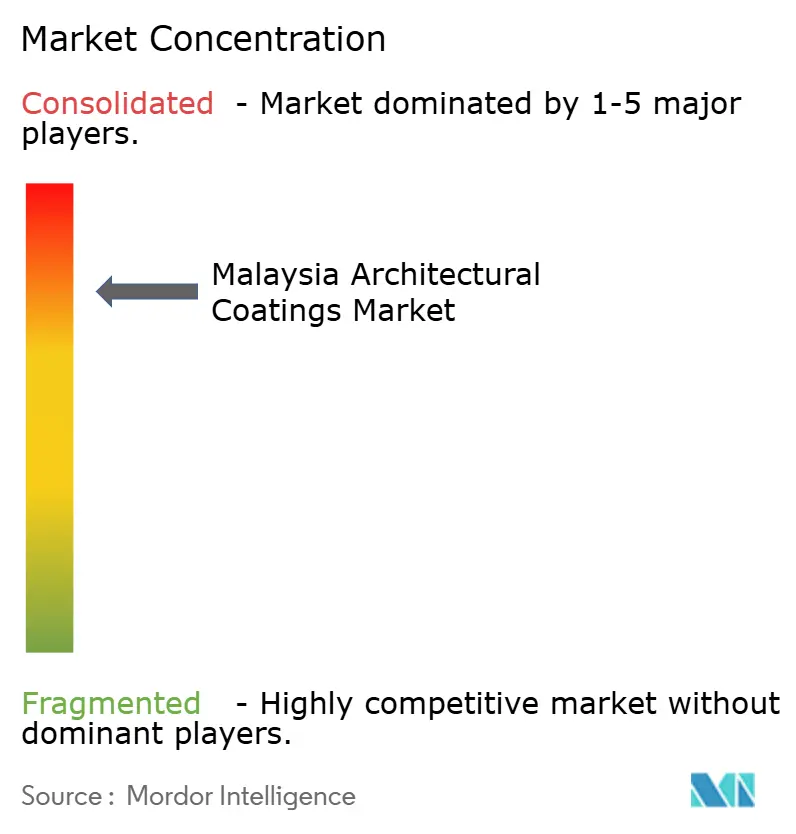

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Malaisie par Mordor Intelligence

La taille du marché des revêtements architecturaux en Malaisie devrait croître de 531,61 millions USD en 2025 à 550,58 millions USD en 2026, et atteindre 656,23 millions USD d'ici 2031, à un CAGR de 3,57 % sur la période 2026-2031. Cette croissance modérée reflète un secteur arrivant à maturité mais riche en opportunités, soutenu par les dépenses publiques en infrastructures, le développement rapide du logement et le renforcement des réglementations environnementales qui accélèrent le passage vers des formulations à base d'eau durables. La demande à long terme bénéficie également de la construction de centres de données par les hyperscaleurs, de la reprise des projets commerciaux liés au tourisme, et de la volonté des consommateurs de payer des primes pour des finitions spécialisées aux propriétés thermoréfléchissantes ou antimicrobiennes. Parallèlement, la volatilité des prix du dioxyde de titane et l'excédent d'espaces de bureaux freinent les marges bénéficiaires et la demande par segment, poussant les producteurs à rationaliser leurs chaînes d'approvisionnement et à diversifier leurs sources de résines.

Points clés du rapport

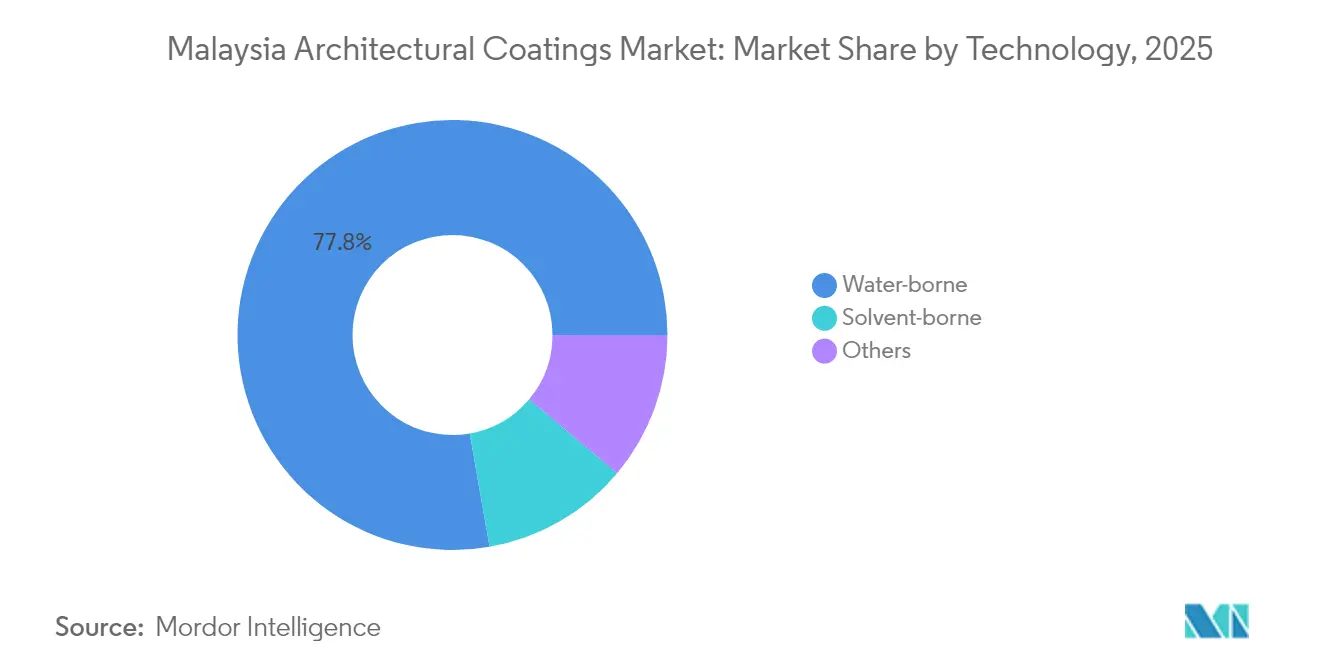

- Par technologie, les revêtements à base d'eau représentaient 77,76 % de la part du marché des revêtements architecturaux en Malaisie en 2025 ; les formulations à base de solvant devraient enregistrer la croissance la plus rapide avec un CAGR de 3,78 % jusqu'en 2031.

- Par résine, les produits acryliques étaient en tête avec une part de 46,30 % du chiffre d'affaires du marché des revêtements architecturaux en Malaisie en 2025, tandis que les résines polyuréthane sont sur la trajectoire d'un CAGR de 3,71 % jusqu'en 2031.

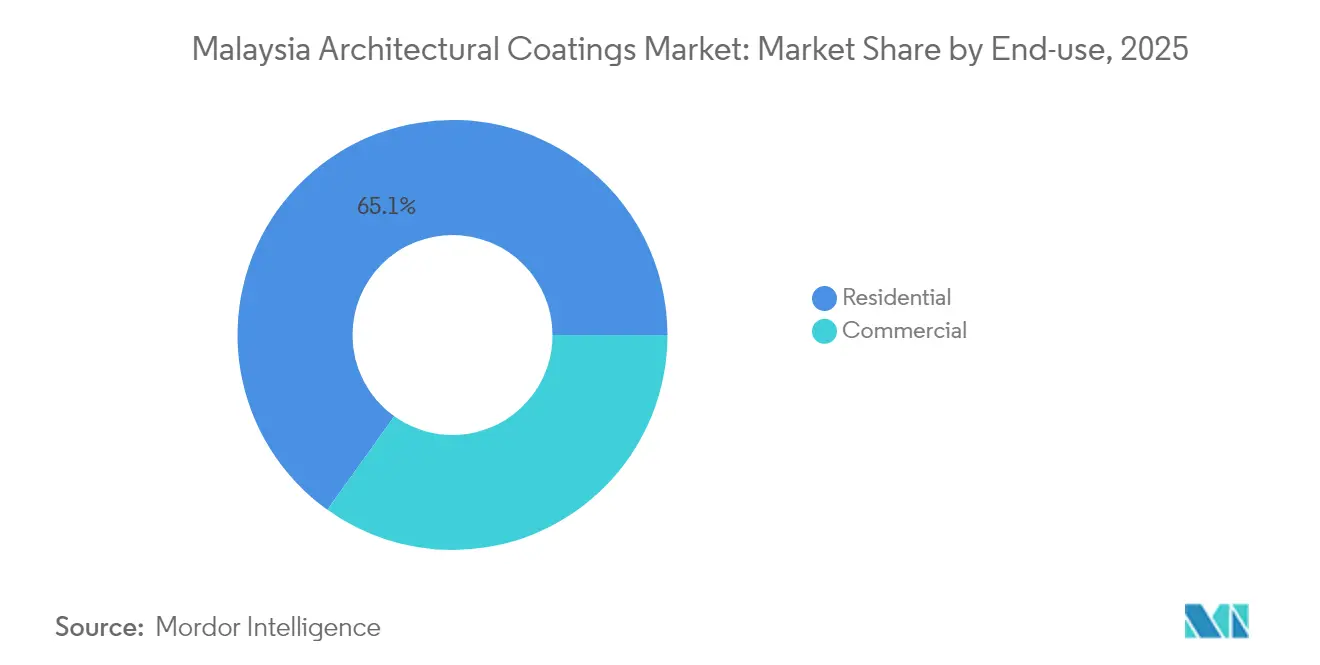

- Par utilisation finale, les applications résidentielles représentaient 65,11 % de la taille du marché des revêtements architecturaux en Malaisie en 2025 ; le segment commercial progresse à un CAGR de 3,66 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux en Malaisie

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation croissante et politique gouvernementale en faveur du logement | +1.2% | Vallée de Klang, Johor, Penang, États de la Côte Est | Moyen terme (2 à 4 ans) |

| Passage rapide aux peintures à base d'eau à faible teneur en COV | +0.8% | Malaisie urbaine ; achats publics gouvernementaux | Court terme (≤ 2 ans) |

| Reprise des projets commerciaux liés au tourisme | +0.4% | Melaka, Penang, Langkawi, Johor | Moyen terme (2 à 4 ans) |

| Demande de finitions intérieures haut de gamme | +0.3% | Vallée de Klang, Penang, Johor Bahru | Long terme (≥ 4 ans) |

| Adoption de revêtements toiture fraîche et thermoréfléchissants | +0.2% | À l'échelle nationale, en particulier dans les zones à forte chaleur tropicale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et politique gouvernementale en faveur du logement

L'accélération des programmes de logement fédéraux et étatiques maintient le marché des revêtements architecturaux en Malaisie sur une trajectoire de croissance solide. L'allocation fédérale de 1,92 milliard MYR (408 millions USD) à Syarikat Perumahan Negara Berhad finance la construction de 23 000 unités Rumah Mesra Rakyat d'ici 2025, bien au-delà de l'objectif fixé par le Douzième Plan Malaysia. Les pipelines dirigés par les États ajoutent 15 000 logements abordables supplémentaires dont l'achèvement est prévu au Kelantan, au Sabah et au Selangor en 2024. La reprise de 351 projets abandonnés couvrant 43 738 unités stimule davantage la demande à court terme en revêtements. Les garanties hypothécaires soutenues par l'État d'une valeur de 10 milliards MYR (~2,37 milliards USD) dans le Budget 2025 devraient soutenir l'activité des primo-accédants à moyen terme. Ces initiatives soutiennent collectivement un volume constant pour les peintures intérieures et extérieures, tant dans les constructions neuves que dans les cycles de rénovation.

Passage rapide aux peintures à base d'eau à faible teneur en COV

Les codes d'architecture et de construction de Malaisie ciblent de plus en plus la qualité de l'air intérieur et l'efficacité énergétique, accélérant l'adoption des technologies à base d'eau. La Loi uniforme sur les règlements de construction (Uniform Building By-Laws) impose des normes de performance thermique pour les grands espaces climatisés, tandis que le projet de loi sur l'efficacité et la conservation de l'énergie (Energy Efficiency and Conservation Bill) introduit des obligations obligatoires de gestion de l'énergie pour les bâtiments commerciaux. Les répertoires d'approbation de produits tenus par le Département des travaux publics (Public Works Department) recensent des centaines de peintures à base d'eau conformes, orientant efficacement les achats du secteur public vers des formulations à faible teneur en COV[1]Jabatan Kerja Raya, "Répertoire des produits verts JKR," jkr.gov.my. La gamme zéro COV de Smart Paint Manufacturing et sa cotation réussie à la Bourse de Malaisie (Bursa Malaysia) valident la demande commerciale pour des revêtements plus sains. De grandes multinationales, notamment PPG et AkzoNobel, étendent leurs lignes de production malaisienness pour les systèmes à base d'eau, renforçant la migration hors des technologies à base de solvant.

Reprise des projets commerciaux liés au tourisme

Le rebond des arrivées internationales revitalise les développements hôteliers, commerciaux et à usage mixte. L'hôtel Birkin International de YeaShin Construction, d'une valeur de 500 millions MYR à Melaka, comprenant 526 chambres de luxe au sein d'une zone du patrimoine de l'UNESCO, illustre l'investissement hôtelier haut de gamme. Les constructeurs de centres de données ajoutent une opportunité commerciale non conventionnelle mais significative : Knight Frank a enregistré une absorption de capacité de 429 MW d'une valeur de 141,72 milliards MYR (33,54 milliards USD) jusqu'en octobre 2024, stimulant la demande de revêtements haute performance pour sols, murs et toitures adaptés aux environnements contrôlés. Ensemble, les investissements dans l'hôtellerie et les hyperscaleurs élargissent la base de clientèle pour les systèmes architecturaux spécialisés.

Demande de finitions intérieures haut de gamme

La hausse du revenu disponible des ménages urbains influence les choix esthétiques et stimule la consommation de peintures texturées, à effets décoratifs et antimicrobiennes. Les promoteurs résidentiels de la Vallée de Klang spécifient des acryliques finition soie et des couches de finition polyuréthane pour différencier les appartements milieu-haut de gamme. Les marques mondiales déploient des équipes de conseil en design, tandis que les acteurs locaux s'associent à des influenceurs immobiliers pour promouvoir des palettes de couleurs élaborées. La premiumisation fait monter les prix de vente moyens et les marges, même si le volume global croît lentement, renforçant la stabilité des revenus des producteurs de revêtements.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des résines d'origine pétrolière | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts de conformité accrus aux réglementations COV et HAP | -0.3% | À l'échelle nationale ; charge plus lourde pour les petits producteurs | Moyen terme (2 à 4 ans) |

| Excédent d'espaces de bureaux commerciaux freinant la demande | -0.4% | Vallée de Klang, Penang, Johor | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du TiO₂ et des résines d'origine pétrolière

Les chocs d'approvisionnement en dioxyde de titane demeurent le principal obstacle aux coûts pour le marché des revêtements architecturaux en Malaisie. Les principaux producteurs chinois, notamment le Groupe Lomon, ont procédé à trois hausses de prix en 2024, portant les cotations à l'exportation à la hausse de 100 USD par tonne[2]Peijin Chemical, "Hausse du prix du dioxyde de titane pour la troisième fois dans l'année," peijinchem.com. Parallèlement, les contrôles continus de l'intensité énergétique ont réduit la production de pigments, tandis que les taux de fret maritime restent élevés. Les résines acryliques, polyuréthane et alkydes dérivées de flux de propylène et de benzène présentent une volatilité similaire, contraignant les fabricants malaisiens à ajuster les tailles de lots, à renégocier les contrats annuels cadres et à intensifier l'approvisionnement local.

Coûts de conformité accrus aux réglementations COV et HAP

Le Département de l'environnement de Malaisie aligne les seuils d'émissions sur les références de l'ASEAN et de l'UE, exigeant d'importants investissements en reformulation et en certification. Les petits producteurs de peinture à caractère familial peinent à supporter les dépenses en capital liées aux lignes de dispersion à base d'eau, aux chambres d'essai et aux audits par des tiers. Les retards dans l'obtention de la certification SIRIM QAS International peuvent exclure des produits des appels d'offres gouvernementaux. Les coûts de conformité élargissent ainsi l'écart de compétitivité entre les multinationales et les PME nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance des formulations à base d'eau dans un contexte de changements réglementaires

Les formulations à base d'eau ont capté 77,76 % de la part du marché des revêtements architecturaux en Malaisie en 2025, soulignant la préférence décisive des réglementations et des consommateurs pour les systèmes à faible teneur en COV. L'ampleur du segment bénéficie d'une large application sur les murs intérieurs, les façades extérieures et les boiseries, ainsi que de son inclusion dans les listes d'appels d'offres du secteur public qui imposent de plus en plus la conformité aux formulations à base d'eau. La taille du marché des revêtements architecturaux en Malaisie attribuée aux produits à base d'eau devrait croître régulièrement à mesure que les producteurs multinationaux modernisent leurs lignes locales et que les PME acquièrent sous licence la technologie de dispersion.

Le leadership en volume est complété par une innovation robuste. Les acryliques zéro COV de Smart Paint Manufacturing ont gagné en traction commerciale lors des aménagements post-pandémie, tandis que PPG a étendu sa capacité à Petaling Jaya pour approvisionner en systèmes murs et sols haute épaisseur les installations énergétiques. Les produits à base de solvant, bien que représentant une part modeste, enregistrent le CAGR le plus rapide à 3,78 % en raison d'une demande de niche dans les structures en acier d'infrastructure, les finitions bois et les projets côtiers de forte intensité. Les revêtements en poudre et les revêtements spécialisés complètent la catégorie « autres », suscitant de l'intérêt pour le bardage architectural métallique et les applications de marquage routier où les avantages liés aux projections et à l'épaisseur du film l'emportent sur des coûts d'équipement plus élevés.

Par type de résine : Leadership des acryliques avec une dynamique du polyuréthane

Les acryliques ont conservé une position de 46,30 % en 2025 grâce à leurs performances polyvalentes dans les conditions tropicales, leur bonne résistance aux alcalis sur plâtre frais et leur compatibilité avec la chimie à base d'eau. La taille du marché des revêtements architecturaux en Malaisie pour les systèmes acryliques devrait augmenter parallèlement aux mises en chantier de logements abordables, l'ingénierie de la valeur favorisant les émulsions extérieures fiables par rapport aux mélanges spéciaux.

Le polyuréthane a enregistré le CAGR prévisionnel le plus élevé à 3,71 % jusqu'en 2031, porté par les sols de centres de données, les salles blanches pharmaceutiques et la menuiserie résidentielle haut de gamme où la résistance à l'abrasion et aux produits chimiques justifie un coût plus élevé. La part du marché des revêtements architecturaux en Malaisie pour le polyuréthane reste faible mais en croissance ; les formulateurs locaux s'approvisionnent de plus en plus en isocyanates aliphatiques et en mélanges de bio-polyols pour satisfaire aux critères de durabilité des projets. Les résines alkydes, époxy et polyester maintiennent leur présence dans la restauration de bâtiments patrimoniaux et les ponts de protection, tandis que les « autres types de résines », notamment les hybrides siloxane, gagnent du terrain dans les applications de grande hauteur en zones côtières nécessitant des intervalles de maintenance prolongés.

Par utilisation finale : Dominance du résidentiel avec une accélération du commercial

Le bâtiment résidentiel a conservé 65,11 % de la part du marché des revêtements architecturaux en Malaisie en 2025, alors que les promoteurs publics et privés livraient un volume élevé d'unités abordables et de milieu de gamme. Les émulsions intérieures en vrac et les revêtements de toiture économiques constituaient la majorité du volume, faisant du logement le segment ancrage pour les producteurs de peinture. La taille du marché des revêtements architecturaux en Malaisie liée aux catégories résidentielles continuera de croître avec le soutien hypothécaire fédéral et la revitalisation des projets abandonnés.

Le segment commercial s'accélère à un CAGR de 3,66 %, dynamisé par des investissements records des hyperscaleurs et des infrastructures touristiques. Les coques de centres de données nécessitent des revêtements de sol antistatiques, des protections ignifuges intumescentes et des peintures murales à faibles émissions, lesquels commandent tous des marges plus élevées que les produits pour logements de masse. La reconversion adaptative de centres commerciaux vieillissants en pôles de vie mixtes à usage mixte stimule davantage les besoins en revêtements spéciaux pour béton armé, métal apparent et signalétique de guidage. Malgré l'excédent de bureaux, des aménagements spéculatifs sélectifs dans la Vallée de Klang et à Johor utilisent encore des finitions haut de gamme qui améliorent les évaluations globales de l'expérience des occupants.

Analyse géographique

La consommation de la Vallée de Klang progresse sur la base de pipelines de logements denses, de développements axés sur les transports en commun et d'infrastructures fédérales telles que la Ligne Circle MRT3. La concentration de ministères gouvernementaux et de sièges sociaux d'entreprises dans la région amplifie les cycles de peinture d'entretien pour les bâtiments publics et les façades de grande hauteur. Les clusters de centres de données à Cyberjaya et Bukit Jalil stimulent par ailleurs les revêtements de sol polyuréthane et les revêtements muraux ignifuges.

La proximité de l'écosystème technologique aux contraintes foncières de Singapour attire les investissements dans les centres de données et la fabrication avancée, stimulant la demande de peintures intérieures haute performance et de protection. Les actifs du tourisme de détail dans Iskandar Malaysia ajoutent un volume incrémental.

Penang maintient une croissance solide grâce à l'expansion soutenue du secteur des semi-conducteurs, la Ligne LRT Mutiara proposée stimulant le réaménagement urbain. L'humidité côtière entraîne la spécification d'acryliques modifiés au siloxane pour la résistance aux moisissures, créant un sous-segment distinct au sein du marché des revêtements architecturaux en Malaisie. Les États de la Côte Est, notamment le Kelantan, ont absorbé un volume significatif de revêtements résidentiels via les livraisons RMR, tandis que le Sabah et le Sarawak tirent une demande régulière de la Route panoramique de Bornéo (Pan Borneo Highway) et des parcs industriels à base de ressources. La certification uniforme par SIRIM QAS International garantit l'équivalence des produits entre les régions et facilite la logistique de distribution inter-États.

Paysage concurrentiel

La concurrence sur le marché des revêtements architecturaux en Malaisie est concentrée parmi les acteurs majeurs. Nippon Paint exploite un modèle intégré de « Solutions totales de revêtements et de construction » qui regroupe les systèmes architecturaux, d'imperméabilisation et de revêtements de sol, permettant la vente croisée sur les mégaprojets tels que les stations MRT et les hôpitaux. Les PME locales renforcent leur compétitivité par l'innovation de niche. La cotation de Smart Paint Manufacturing à la Bourse de Malaisie finance l'expansion de sa gamme zéro COV, tandis que Trans-Ocean Coatings domine les projets gouvernementaux au Sabah et au Sarawak grâce à de solides antécédents d'approvisionnement de longue date. Seamaster Paint commercialise des acryliques thermoréfléchissants importants pour les assemblages de toitures tropicales. Dans l'ensemble, la différenciation repose sur la conformité aux plafonds de COV, l'étendue des produits spécialisés et la capacité à gérer la volatilité des matières premières.

Leaders du secteur des revêtements architecturaux en Malaisie

Jotun

Akzo Nobel N.V.

Kansai Paint Co., Ltd.

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AkzoNobel a ouvert un centre régional de recherche et développement à Nilai pour développer des revêtements décoratifs à base d'eau pour l'Asie du Sud-Est.

- Mai 2024 : Smart Asia Chemical Bhd a inauguré une usine à Batu Gajah, en Malaisie, capable de produire 27 millions de litres de peinture décorative à base d'eau annuellement.

Périmètre du rapport sur le marché des revêtements architecturaux en Malaisie

Commercial et Résidentiel sont couverts comme segments par Sous-Utilisateur Final. À base de solvant et À base d'eau sont couverts comme segments par Technologie. Acrylique, Alkyde, Époxy, Polyester et Polyuréthane sont couverts comme segments par Résine.| À base d'eau |

| À base de solvant |

| Autres |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Résidentiel |

| Commercial |

| Par technologie | À base d'eau |

| À base de solvant | |

| Autres | |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par utilisation finale | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés dans les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SUPERFICIE DE PLANCHER - La superficie de plancher totale comprend à la fois la superficie de plancher existante et nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires.

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape cruciale, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement