Taille et Part du Marché Australien des Revêtements Architecturaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

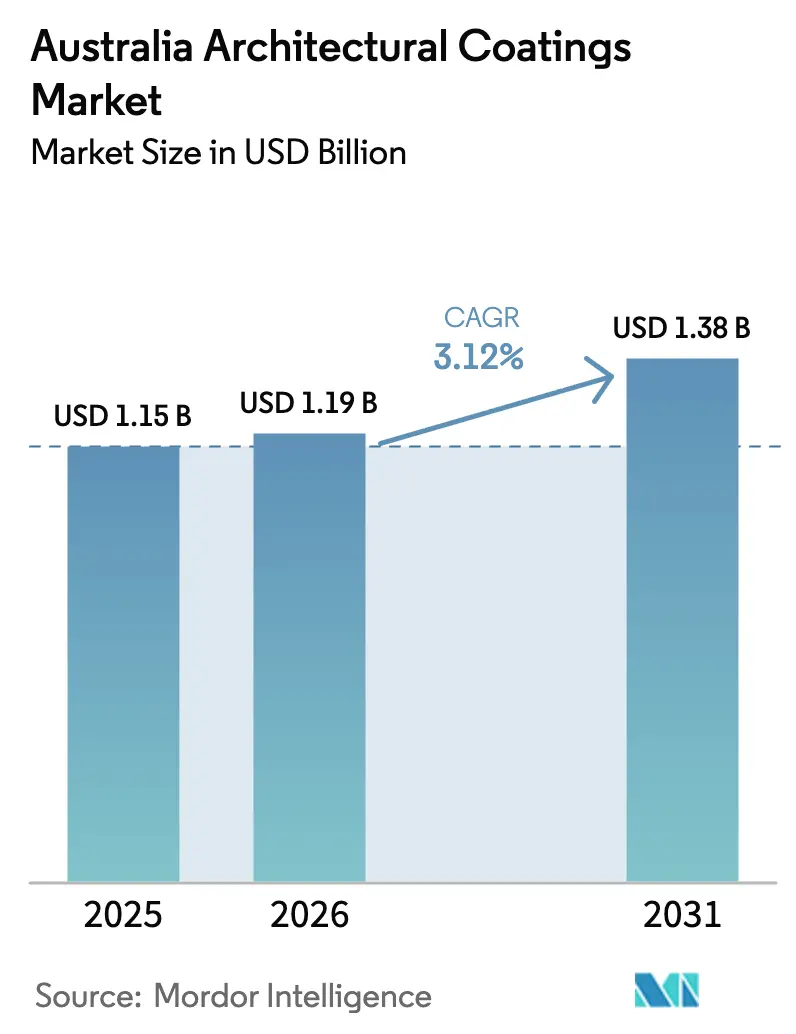

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

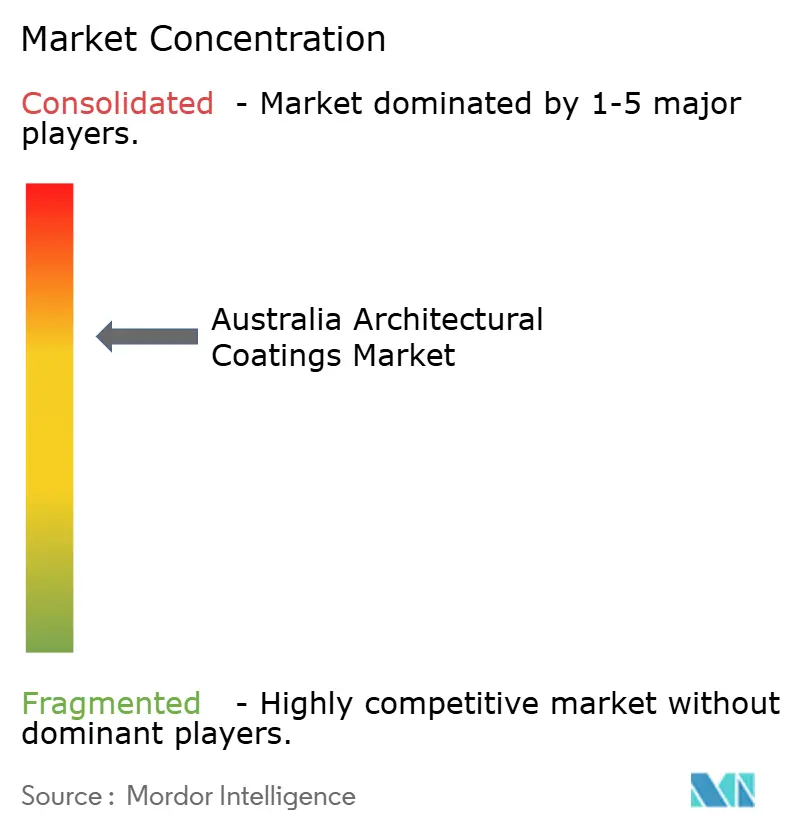

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Revêtements Architecturaux par Mordor Intelligence

La taille du Marché Australien des Revêtements Architecturaux devrait croître de 1,15 milliard USD en 2025 à 1,19 milliard USD en 2026, pour atteindre 1,38 milliard USD d'ici 2031, avec un CAGR de 3,12% de 2026 à 2031. L'intensification de l'activité de rénovation, le durcissement des limites de COV et un stimulus fédéral pour le logement de 32 milliards USD font évoluer la demande vers des finitions à faibles émissions à base d'eau, spécifiées pour les projets multifamiliaux, de construction locative et du secteur public. Les pénuries de main-d'œuvre qualifiée catalysent les systèmes monocouche et appliqués en usine qui réduisent la complexité sur site et aident les entrepreneurs à maintenir les calendriers malgré un déficit de 30% de peintres qualifiés. La hausse des prix du dioxyde de titane, conjuguée à l'augmentation des coûts des matières premières pétrochimiques, comprime les marges ; cependant, les marques premium bénéficiant d'une forte fidélité parviennent à répercuter des hausses de prix à un chiffre moyen. Sur l'horizon de prévision, la préférence pour les produits soutenus par des Déclarations Environnementales de Produit (DEP) accélérera la pénétration des revêtements en poudre sur les façades et les panneaux préfabriqués, renforçant la position des fournisseurs capables de documenter un faible carbone incorporé.

Points Clés du Rapport

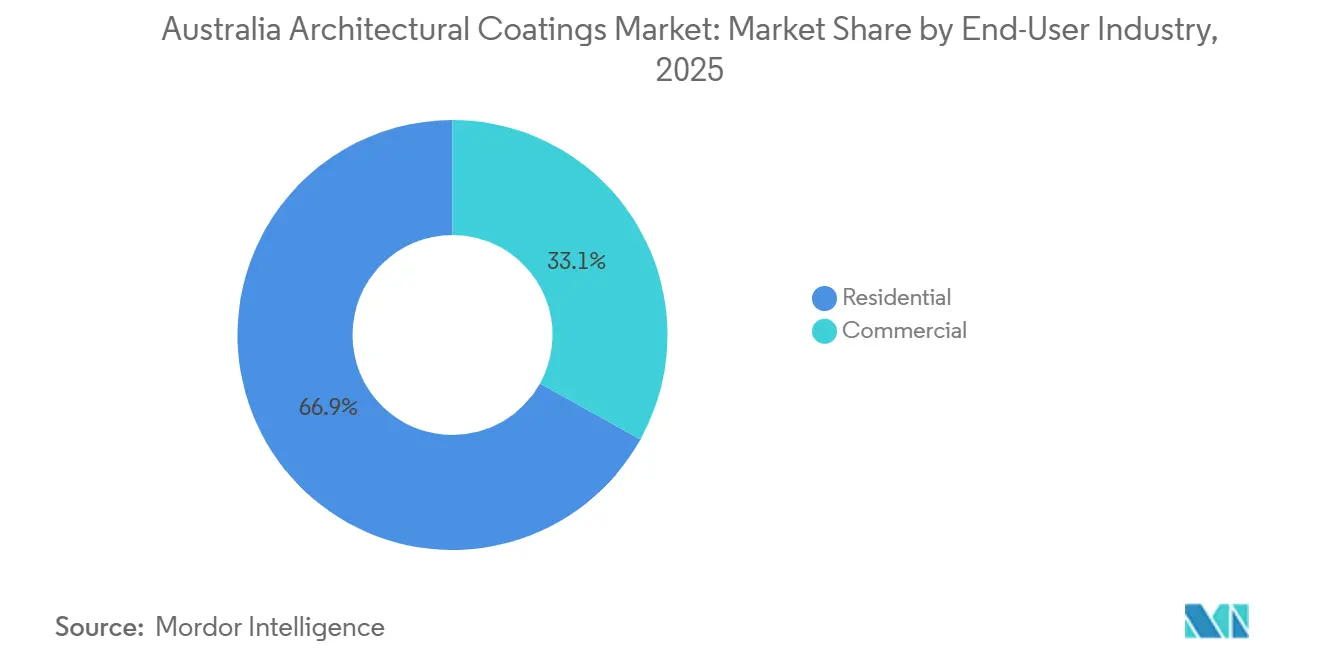

- Par secteur d'utilisateur final, le segment résidentiel a dominé avec une part de revenus de 66,93% en 2025 et progresse à un CAGR de 4,14% jusqu'en 2031.

- Par technologie, les formulations à base d'eau ont capturé 81,71% de la part du marché australien des revêtements architecturaux en 2025 et se développeront à un CAGR de 4,35% jusqu'en 2031.

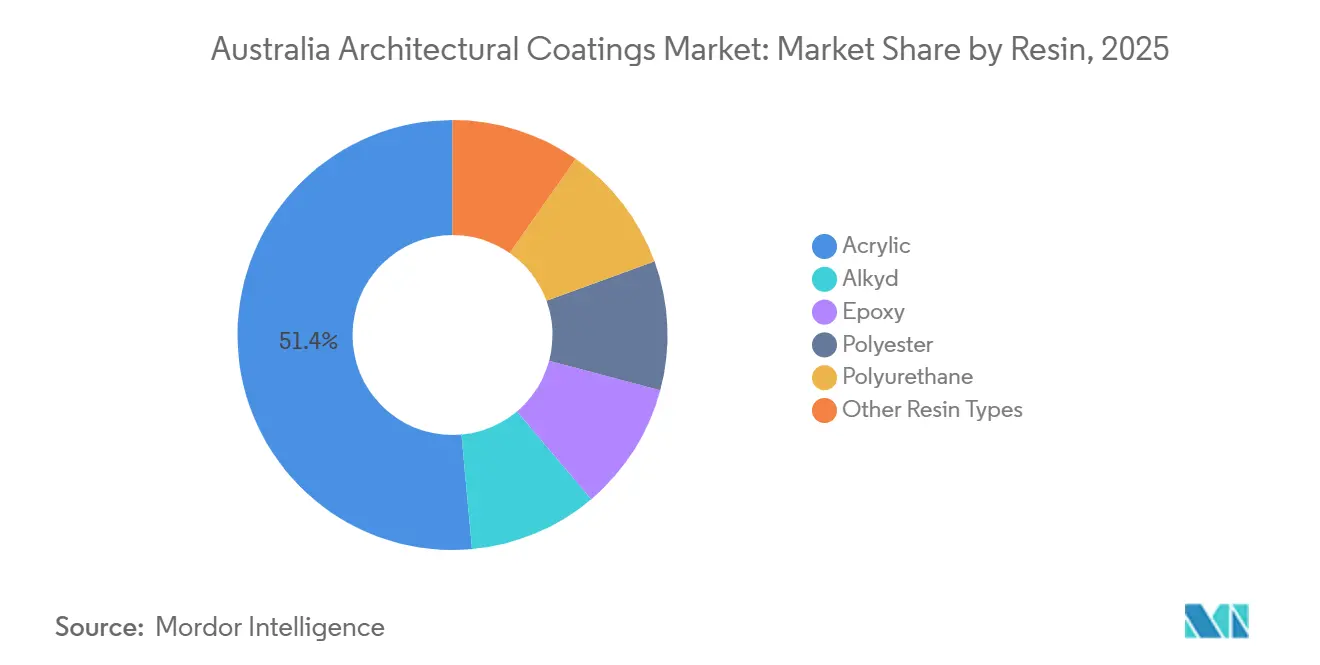

- Par résine, les systèmes acryliques représentaient 51,45% de la taille du marché australien des revêtements architecturaux en 2025 et devraient croître à un CAGR de 4,21% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien des Revêtements Architecturaux

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline robuste de logements et d'infrastructures du secteur public | +1.2% | Corridors de croissance de la Nouvelle-Galles du Sud, du Victoria et du Queensland | Moyen terme (2-4 ans) |

| Limites de COV plus strictes accélérant le passage aux revêtements à base d'eau | +0.8% | National ; adoption précoce en Australie-Méridionale et dans le Territoire de la Capitale Australienne | Court terme (≤ 2 ans) |

| Boom de la rénovation et du bricolage dû au vieillissement du parc immobilier et au travail hybride | +0.9% | Nouvelle-Galles du Sud urbaine, Victoria, Queensland côtier, Perth | Moyen terme (2-4 ans) |

| Certifications de bâtiments à zéro émission nette stimulant les revêtements en poudre soutenus par des DEP | +0.3% | Pôles commerciaux des capitales | Long terme (≥ 4 ans) |

| Construction volumétrique préfabriquée nécessitant des panneaux finis en usine | +0.2% | Territoire de la Capitale Australienne, Victoria, Nouvelle-Galles du Sud pour le logement social | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline Robuste de Logements et d'Infrastructures du Secteur Public

Les engagements fédéraux totalisant 32 milliards USD visent à livrer 1,2 million de logements bien situés d'ici mi-2029, dont 30 000 sont réservés au logement social et abordable via le Fonds pour l'Avenir du Logement en Australie[1]Housing Australia, "Housing Australia Future Fund," housingaustralia.com.au. Le dispositif politique oriente les capitaux vers des développements de densité moyenne en remplissage urbain et de construction locative qui spécifient des façades résistantes au feu et des intérieurs à faible teneur en COV conformes aux référentiels Green Star Buildings v1.1. Les incitations des États, notamment un Programme de Soutien au Logement de 1,5 milliard USD pour les infrastructures habilitantes, lèvent les goulets d'étranglement en matière d'eau, d'énergie et d'accès routier, et garantissent le respect des calendriers de construction. Ces facteurs élargissent collectivement le bassin adressable pour les systèmes premium à base d'eau et en poudre conçus pour de longs cycles de vie. À mesure que les investisseurs institutionnels consolident leurs achats sur des cadres pluriannuels, les fournisseurs capables de fournir une documentation DEP et un soutien technique gagnent en pouvoir de fixation des prix.

Limites de COV Plus Strictes Accélérant le Passage aux Revêtements à Base d'Eau

Les réglementations australiennes sur les COV de janvier 2024 plafonnent les peintures murales intérieures à 16 g/L et les produits à très faible teneur en COV à 5 g/L, des seuils que la plupart des formulations à base de solvant traditionnelles ne peuvent pas atteindre[2]Department for Infrastructure and Transport (SA), "Low VOC Paint Requirements," dit.sa.gov.au. Les aménagements gouvernementaux en Australie-Méridionale et les règles fédérales de location en vigueur à partir de juillet 2025 stipulent des notes NABERS Énergie minimales de 5,5 étoiles, transformant les revêtements à faibles émissions d'un avantage supplémentaire en un prérequis. Les acryliques à base d'eau utilisant des chimies auto-réticulantes égalent ou surpassent désormais les alkydes à base de solvant en termes de résistance au frottement et de rétention du brillant, tout en émettant des odeurs négligeables, un avantage crucial pour les rénovations en milieu occupé. Les directives d'achat dans le cadre du Programme Australien d'Approbation des Peintures classent en outre les produits par classe de COV, orientant les acheteurs publics vers des marques conformes. La conformité anticipée a permis aux fabricants disposant de portefeuilles prêts à l'emploi de sécuriser des contrats à terme avant que les concurrents tardifs n'ajustent leurs formulations.

Boom de la Rénovation et du Bricolage dû au Vieillissement du Parc Immobilier et au Travail Hybride

Environ 10 millions de logements, dont 70% ont plus de 20 ans, nécessitent une remise en peinture tous les 5 à 7 ans, ancrant une demande récurrente qui isole les volumes des fluctuations cycliques des approbations de nouvelles constructions. Le travail hybride maintient les résidents à domicile plus longtemps, incitant à des améliorations intérieures qui favorisent les finitions lavables et à faible odeur. Les projets intérieurs représentent désormais 40% des dépenses totales de construction résidentielle, et les salles de bains et cuisines seules coûtent en moyenne respectivement 19 000 USD et 27 500 USD, augmentant les taux d'attachement pour les revêtements de finition résistants à l'humidité. Les attributs de durabilité s'intègrent dans les décisions courantes de bricolage, avec environ 40% des projets de rénovation de 2025 spécifiant au moins un produit aligné sur l'écologie. Les marques qui proposent l'assortiment de couleurs associé à des labels écologiques tiers affichent une croissance à deux chiffres dans les gammes premium.

Certifications de Bâtiments à Zéro Émission Nette Stimulant les Revêtements en Poudre Soutenus par des DEP

Green Star Buildings v1.1, obligatoire pour les nouvelles inscriptions de projets après le 1er mai 2026, augmente la Valeur de Produit Responsable attribuée aux produits avec des DEP spécifiques au produit de 5 à 7 points. Les revêtements en poudre, intrinsèquement sans solvant et capables d'une récupération de surpulvérisation supérieure à 95%, aident les promoteurs à réduire les émissions de carbone en phase d'application jusqu'à 40%. Le NABERS a lancé un outil volontaire de Carbone Incorporé en décembre 2024, dont l'intégration complète avec le système de notation Green Star est attendue d'ici 2027, renforçant encore l'examen de la sélection des matériaux. Comme les ensembles de façades représentent souvent plus de 15% du carbone incorporé total du bâtiment, les architectes spécifiant des panneaux en aluminium revêtus en poudre peuvent obtenir des avantages immédiats en termes de notation, stimulant une croissance à deux chiffres des poudres polyester-TGIC et fluoropolymère certifiées selon la norme ISO 14025.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des résines comprimant les marges | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence sur les prix d'importation des marques de peinture à marque propre asiatiques | -0.3% | Canaux de distribution de détail à bas prix | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés pour les systèmes multicouches avancés | -0.4% | Queensland régional, Australie-Méridionale, Australie-Occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du TiO₂ et des Résines Comprimant les Marges

La fermeture de 600 000 tonnes par an de capacité de dioxyde de titane hors de Chine en 2025 a resserré l'offre mondiale et fait monter les prix au comptant de 100 à 150 USD par tonne au quatrième trimestre 2025. Des hausses parallèles des prix des monomères acryliques et des résines alkydes ont aggravé la pression sur les coûts. Les fabricants australiens, fortement dépendants des importations, ont subi des baisses de marge brute de 180 à 220 points de base, sauf s'ils étaient en mesure de répercuter des hausses de prix. Les marques premium ont tiré parti de la fidélité des entrepreneurs pour mettre en œuvre des hausses annuelles de prix catalogue de 5 à 6%, tandis que les fournisseurs à marque propre risquaient une érosion des volumes en tentant des mouvements similaires. Le TiO₂ représentant jusqu'à 25% du coût total des matières premières dans les teintes blanches et pastel, les formulateurs expérimentent des packages d'extenseurs pour réduire la charge en pigment dans le produit sans compromettre l'opacité.

Pénurie d'Applicateurs Qualifiés pour les Systèmes Multicouches Avancés

L'Australie a besoin de 83 000 travailleurs supplémentaires dans la construction pour atteindre son objectif de logement 2029, mais l'Indice de Disponibilité des Corps de Métier de la HIA est tombé à –0,48 en septembre 2025, signalant de profondes pénuries. Les métiers de la peinture (ANZSCO 332211) sont signalés comme étant en pénurie à l'échelle nationale, avec l'Australie-Méridionale régionale en tête à –1,35. Les systèmes intumescents complexes et époxy-phénoliques nécessitent des conditions contrôlées que les équipes de chantier peinent à maintenir en cas de sous-effectif, entraînant des reprises et des réclamations sous garantie. En réponse, les prescripteurs migrent vers des acryliques auto-apprêtants monocouche pour les intérieurs et des finitions en poudre appliquées en usine pour les extérieurs, réduisant la main-d'œuvre sur site jusqu'à 30%. Les mesures gouvernementales — telles que 20 000 places gratuites dans les établissements de formation professionnelle (TAFE) et des incitations à l'apprentissage de 10 000 USD — prendront jusqu'à deux ans pour soulager la pression, rendant les produits économes en main-d'œuvre attractifs au moins jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : La Résilience de la Rénovation Ancre la Dominance Résidentielle

Le segment résidentiel représentait 66,93% de la taille du marché australien des revêtements architecturaux en 2025 et devrait se développer à un CAGR de 4,14% jusqu'en 2031. Les rénovations représentent 40% de l'investissement total dans les logements, créant un cycle de remplacement stable qui protège les volumes des approbations de nouvelles constructions à des niveaux historiquement bas. DuluxGroup positionne 75% de ses revenus décoratifs dans ce segment, en mettant l'accent sur les peintures intérieures premium lavables qui maintiennent les prix malgré l'inflation du TiO₂.

L'intensité de la rénovation est la plus élevée dans l'Inner West de Sydney et à Boroondara à Melbourne, où les permis de modification dépassent ceux des nouvelles constructions. Le parc vieillissant, dont 70% a plus de 20 ans, nécessite une remise en peinture tous les 5 à 7 ans, garantissant un plancher de demande récurrente. Les modes de travail hybrides augmentent le temps passé à domicile et alimentent les améliorations intérieures discrétionnaires, tandis que la conscience écologique croissante oriente les consommateurs vers des options à faible teneur en COV et biosourcées. Le segment commercial, bien que plus petit, bénéficie de l'expansion des centres de données et des rénovations de l'enseignement supérieur qui spécifient des systèmes intumescents et anti-graffiti, compensant partiellement la faiblesse des nouvelles constructions de bureaux.

Par Technologie : Les Formulations à Base d'Eau Captent les Vents Favorables Réglementaires et Institutionnels

Les produits à base d'eau ont dominé avec 81,71% de la part du marché australien des revêtements architecturaux en 2025 et devraient se développer à un CAGR de 4,35% jusqu'en 2031. Le plafond national de COV de 16 g/L pour les peintures intérieures de janvier 2024 disqualifie la plupart des alkydes à base de solvant des marchés publics, accélérant la substitution à tous les niveaux de prix. Les émulsions acryliques auto-réticulantes atteignent désormais plus de 5 000 cycles de frottement sans agents de coalescence volatils, égalant la durabilité des alkydes à base de solvant tout en émettant des odeurs minimales, un argument de vente pour les rénovations en milieu occupé.

Les revêtements à base de solvant se replient vers des niches d'apprêts métalliques et d'émaux haute brillance nécessitant un séchage rapide ou une résistance chimique extrême. Les mandats fédéraux de location exigeant des notes NABERS Énergie de 5,5 étoiles à partir de mi-2025 intègrent des critères à faibles émissions dans chaque grande location publique, institutionnalisant la demande de systèmes à base d'eau. Combiné aux investissements dans la chaîne d'approvisionnement, tels qu'une nouvelle usine de résines à base d'eau de 50 ML d'un fournisseur international ouvrant en Nouvelle-Galles du Sud en 2026, la capacité est alignée pour soutenir l'évolution du marché.

Par Résine : La Dominance Acrylique Renforcée par l'Innovation Auto-Réticulante

Les chimies acryliques ont capturé 51,45% de la taille du marché australien des revêtements architecturaux en 2025, se développant à un CAGR de 4,21% jusqu'en 2031. Les innovations intégrant des groupes fonctionnels carbamate et silane créent des réseaux auto-réticulants qui durcissent lors du séchage ambiant, éliminant le besoin d'agents de coalescence riches en COV. Ces produits atteignent des niveaux de COV ultra-faibles inférieurs à 5 g/L tout en répondant aux critères de frottement de Classe 1 selon la norme AS 3730.

Les alkydes, historiquement prisés pour leur brillant, évoluent vers des hybrides alkyde-émulsion réductibles à l'eau, mais font toujours face à des défis de perception concernant le temps de séchage. Les poudres à base de polyester, notamment les grades super-durables sans TGIC, gagnent des parts dans les applications métalliques extérieures alignées sur les crédits Green Star Finitions Responsables. Les résines époxy restent une niche dans les apprêts pour sols de garage et barrières contre l'humidité, bien que la demande de systèmes époxy sans solvant DTM émerge dans les rénovations hospitalières où le contrôle des infections limite l'utilisation de solvants.

Analyse Géographique

La Nouvelle-Galles du Sud et le Victoria représentent ensemble plus de la moitié de la valeur nationale de la construction, et chacun enregistre des parts de rénovation supérieures à 40% de l'investissement total dans les logements, ancrant un réseau dense de détaillants de peinture et de points de vente aux professionnels à Sydney et Melbourne. Le couloir côtier du Queensland attire la migration interétatique qui stimule à la fois les volumes de nouvelles constructions et de remise en peinture liés au style de vie, l'humidité subtropicale favorisant l'adoption de revêtements extérieurs résistants aux moisissures.

L'Australie-Occidentale affiche le déficit d'entrepreneurs le plus prononcé ; l'Indice de Perth à –0,89 pousse de nombreux projets de moyenne hauteur à substituer les systèmes multicouches à base de solvant par des élastomères monocouche à base d'eau pour compresser le risque de calendrier. Les marchés régionaux d'Australie-Méridionale, confrontés au déficit de main-d'œuvre le plus profond du pays à –1,35, spécifient de plus en plus des panneaux de bardage finis en usine expédiés depuis des centres de fabrication interétatiques, stimulant la demande interétatique de revêtements en poudre.

La Tasmanie privilégie les améliorations du confort thermique, favorisant les ventes d'apprêts barrières contre l'humidité et de peintures extérieures perméables à la vapeur adaptées aux climats plus froids, tandis que les incitations à l'électrification du Territoire de la Capitale Australienne orientent les spécifications vers des produits à faible teneur en COV et vérifiés par DEP pour les projets gouvernementaux. Le Territoire du Nord, régi par des normes de résilience aux cyclones, continue de demander des acryliques haute épaisseur stables aux UV, homologués pour une exposition à la chaleur extrême. Les nouvelles allocations fédérales d'infrastructures pour les centres ruraux et régionaux pourraient redistribuer les volumes vers ces zones géographiques mal desservies à partir de 2027.

Paysage Concurrentiel

Le marché australien des revêtements architecturaux est modérément consolidé. Les multinationales, notamment PPG, AkzoNobel, Sherwin-Williams, Jotun et Hempel, sont en concurrence dans les niches de protection et industrielles, Sherwin-Williams ayant étendu sa capacité de revêtement de bobines aux États-Unis de 60% en mars 2026 pour répondre à la demande d'exportation de toitures métalliques fournies en Australie.

Les acteurs régionaux tels que Haymes Paint, Resene et Porter's Paints se différencient par le conseil en couleurs et des gammes à faible teneur en COV produites localement ; la Palette Breathe de Haymes, certifiée GreenTag Niveau A, illustre ce positionnement. Les fournisseurs de revêtements en poudre, notamment DECO Australia et Fairview, sont en concurrence sur la conformité à la norme AS 1530 de non-combustibilité suite à l'examen des incendies de façades. Le contentieux contre AkzoNobel concernant une prétendue défaillance époxy-phénolique sur le projet Ichthys LNG met en évidence le risque de garantie et souligne la valeur des essais sur le terrain avant la prescription.

Leaders du Secteur Australien des Revêtements Architecturaux

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

Akzo Nobel N.V.

Haymes

Axalta Coating Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Jotun a dévoilé Jotachar 1709 XT, un revêtement intumescent de protection passive contre l'incendie en instance de brevet, testé sur acier jusqu'à 50 °C et certifié selon les normes de feu de jet UL1709.

- Décembre 2024 : Le Conseil Australien du Bâtiment Durable a relevé la Valeur de Produit Responsable pour les DEP ISO 14025 de 5 à 7 points, stimulant immédiatement l'incitation pour les fournisseurs de revêtements à publier des déclarations spécifiques aux produits.

Périmètre du Rapport sur le Marché Australien des Revêtements Architecturaux

Les revêtements architecturaux sont des produits spécialisés conçus pour être appliqués sur des bâtiments résidentiels et commerciaux afin d'offrir un attrait esthétique, une résistance aux intempéries et une durabilité à long terme. Ces revêtements protègent les structures contre l'humidité, les rayonnements UV et la corrosion, tout en améliorant l'apparence visuelle des surfaces intérieures et extérieures.

Le marché australien des revêtements architecturaux est segmenté par secteur d'utilisateur final, technologie et résine. Par secteur d'utilisateur final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Commercial |

| Résidentiel |

| À Base de Solvant |

| À Base d'Eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Types de Résines |

| Par Secteur d'Utilisateur Final | Commercial |

| Résidentiel | |

| Par Technologie | À Base de Solvant |

| À Base d'Eau | |

| Par Résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines |

Définition du marché

- COMMERCIAL - Le Secteur Commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement