Taille et part du marché des peintures et revêtements en Irak

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

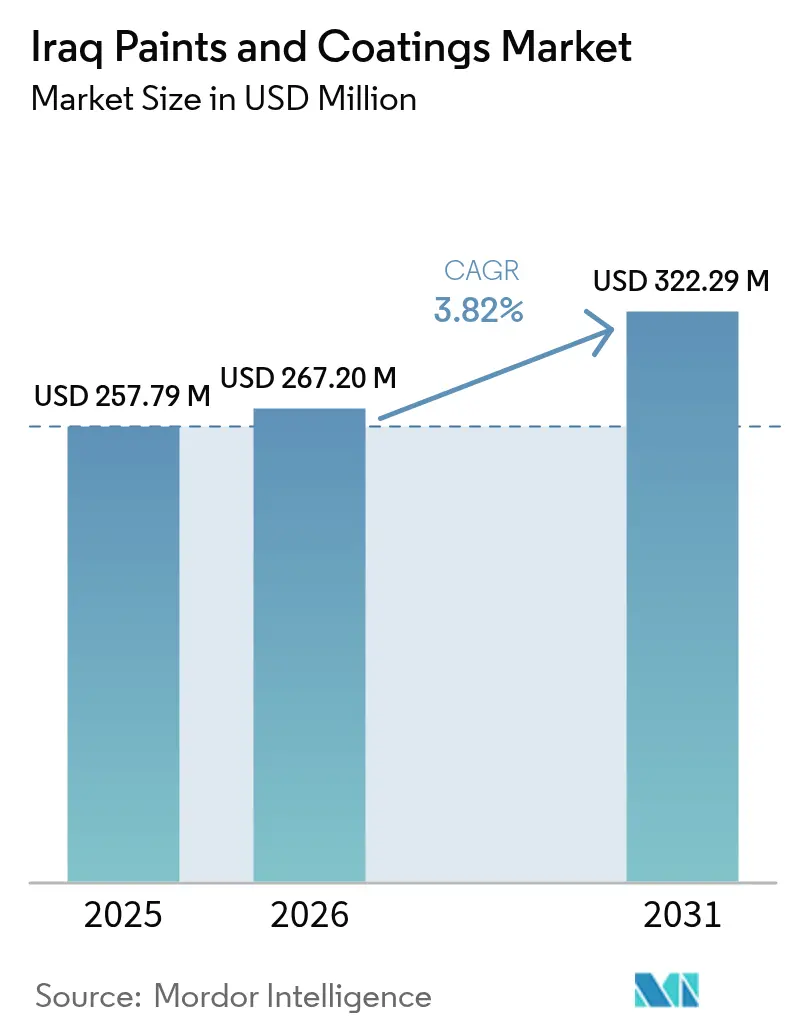

| Taille du marché de l'année de base (2025) | 257.79 Millions de dollars américains |

| Taille du Marché (2026) | 267.20 Millions de dollars américains |

| Taille du Marché (2031) | 322.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

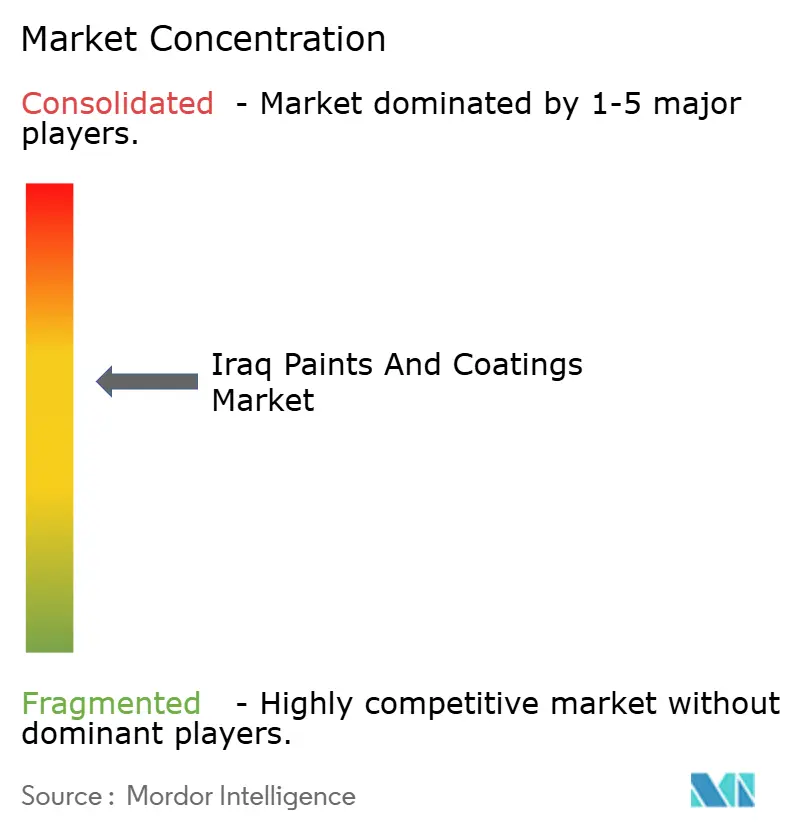

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Irak par Mordor Intelligence

La taille du marché des peintures et revêtements en Irak devrait s'étendre de 257,79 millions USD en 2025 et 267,20 millions USD en 2026 à 322,29 millions USD d'ici 2031, enregistrant un CAGR de 3,82 % entre 2026 et 2031. Les programmes de reconstruction post-conflit, l'augmentation des dépenses d'investissement dans les projets pétroliers et gaziers en aval, ainsi qu'un programme de logements abordables soutenu par le gouvernement constituent les principaux moteurs de la demande en revêtements architecturaux et de protection. Les promoteurs privés et les entrepreneurs internationaux privilégient les émulsions de marque conformes aux normes de performance du label qualité irakien (Iraq Quality Mark), tandis que les mégaprojets d'État nécessitent des systèmes époxy, polyuréthane et à haute épaisseur capables de résister aux variations extrêmes de température et aux conditions salines. Cependant, les blocages politiques retardant les appels d'offres publics, les fluctuations des prix des résines liées aux cours du pétrole brut et les difficultés de distribution dans les gouvernorats ruraux freinent la croissance des revenus à court terme. Les fournisseurs multinationaux maintiennent un avantage concurrentiel dans les segments à haute performance, mais les producteurs locaux se différencient de plus en plus avec des produits ignifuges et des produits à teinte à la demande, intensifiant la concurrence dans les catégories de prix intermédiaires.

Principaux enseignements du rapport

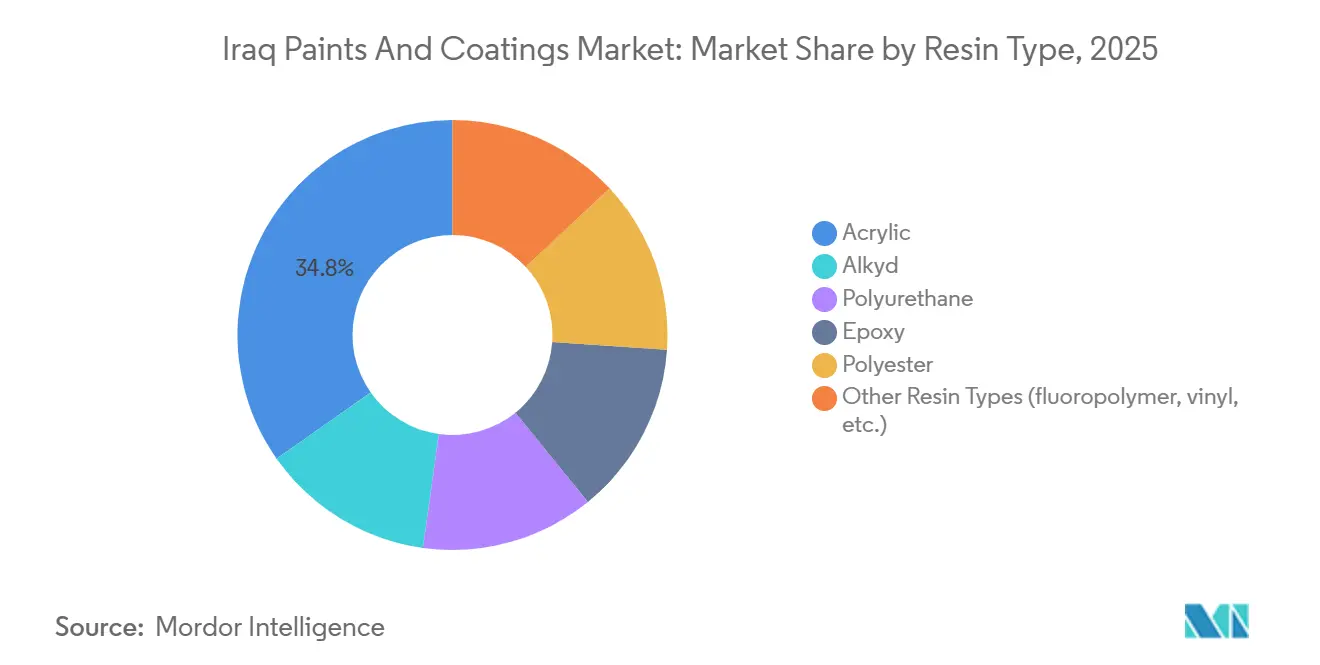

- Par type de résine, l'acrylique a capté 34,75 % de la part du marché des peintures et revêtements en Irak en 2025, tandis que le polyuréthane devrait afficher le CAGR le plus rapide de 4,02 % jusqu'en 2031.

- Par technologie, la phase solvantée a représenté 68,44 % de la part du marché des peintures et revêtements en Irak en 2025, tandis que la technologie en phase aqueuse devrait progresser à un CAGR de 4,22 % jusqu'en 2031.

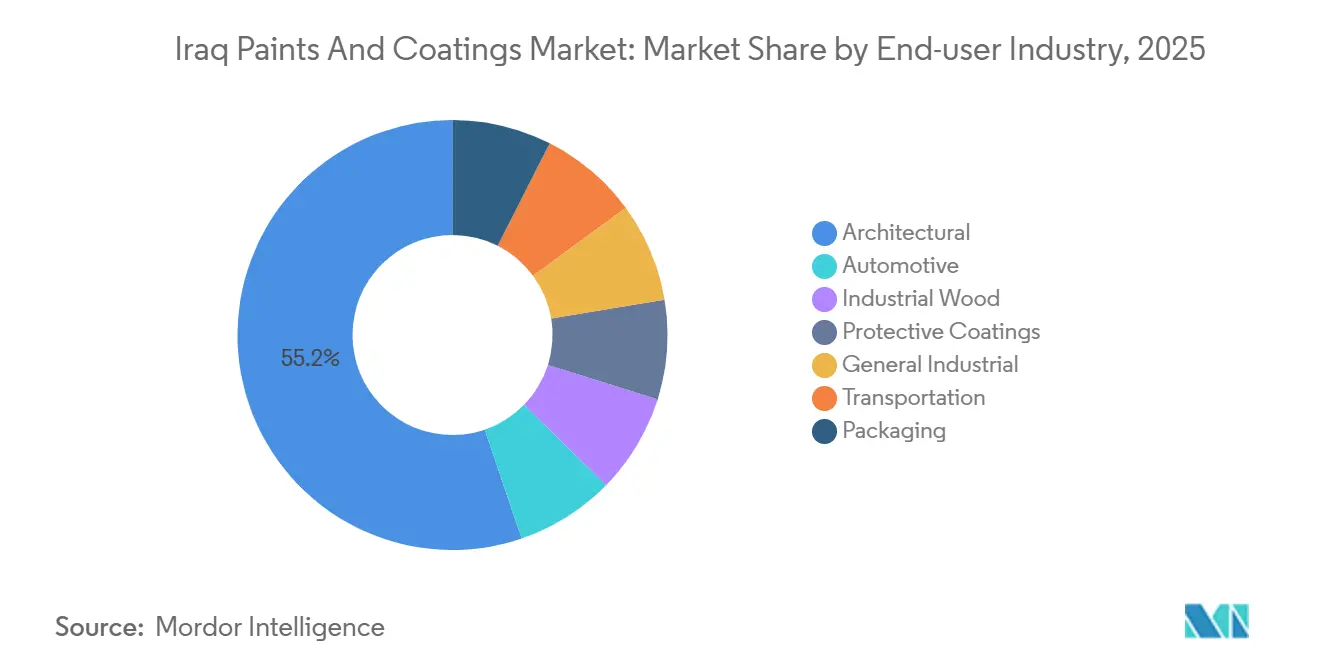

- Par secteur d'utilisation finale, le secteur architectural a détenu 55,22 % de la part du marché des peintures et revêtements en Irak en 2025, tandis que les revêtements de protection progressent à un CAGR de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements en Irak

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses robustes de reconstruction post-Daech | +0.9% | National, concentré dans les provinces d'Anbar, Ninewa, Salah ad-Din | Moyen terme (2 à 4 ans) |

| CAPEX élevé dans le secteur pétrolier et gazier en aval | +1.1% | Sud de l'Irak (Bassora, Maysan, Dhi Qar) | Long terme (≥ 4 ans) |

| Programme gouvernemental de logements abordables | +0.8% | National, premiers gains à Bagdad et Bassora | Moyen terme (2 à 4 ans) |

| Transition vers des systèmes à faible teneur en COV et en phase aqueuse | +0.5% | National, porté par les projets d'entrepreneurs multinationaux | Long terme (≥ 4 ans) |

| Kiosques de teinte sur site permettant la personnalisation de masse | +0.3% | Centres urbains (Bagdad, Erbil, Bassora) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses robustes de reconstruction post-Daech

Le Fonds des Nations Unies pour la stabilisation a alloué plus de 1,5 milliard USD à 3 436 projets d'ici 2025, axés sur la reconstruction d'écoles, d'hôpitaux et de réseaux d'eau dans les gouvernorats libérés[1]Programme des Nations Unies pour le développement, « Fonds pour la stabilisation », undp.org. Les efforts de reconstruction passent des réparations d'urgence aux améliorations esthétiques, comme en témoigne une augmentation de 24 % d'une année sur l'autre des importations de peintures décoratives dans la province d'Anbar au cours du premier semestre 2025. L'application des normes IQS 1101 par le COSQC pour les peintures de marquage routier garantit la durabilité, favorisant les émulsions acryliques de marque. Les impacts à moyen terme restent significatifs, avec des contrats pluriannuels dans le cadre du programme REFAATO s'étendant jusqu'en 2028. La demande évolue vers des finitions assorties aux couleurs et lavables, créant des opportunités pour les produits haut de gamme.

CAPEX élevé dans le secteur pétrolier et gazier en aval

Depuis 2024, TotalEnergies, BP et Shell ont collectivement annoncé plus de 46 milliards USD de projets en aval, nécessitant chacun des revêtements époxy et polyuréthane multicouches pour résister à la salinité et aux hydrocarbures à haute température. Le complexe pétrochimique Nibras de Shell, d'une valeur de 11 milliards USD, signé en janvier 2026, nécessite à lui seul des revêtements ignifuges pour une capacité de traitement de six millions de tonnes par an. Les fabricants d'acier locaux se mettant en conformité avec la norme ISO 12944 élargissent encore le marché adressable. Les partenariats avec les fournisseurs offrant un soutien à la spécification et des inspections sur site gagnent un avantage concurrentiel.

Programme gouvernemental de logements abordables

La politique nationale du logement vise à livrer cinq millions d'unités d'ici 2030, le projet New Sadr City de 60 000 unités étant en tête des premières livraisons. La consommation moyenne de 20 litres d'émulsion intérieure et de 8 litres de peinture de maçonnerie extérieure par unité établit une base substantielle pour les revêtements architecturaux. Les revêtements réfléchissants pour toitures et les revêtements thermiques sont désormais obligatoires pour les logements sociaux afin de réduire les besoins en climatisation par des températures dépassant 50 °C, stimulant la demande pour les acryliques modifiés au silicone. Les expansions de réseaux de distribution, telles que l'ouverture d'un showroom de Jazeera Paints à Ranya en février 2026, répondent aux besoins des propriétaires à la recherche d'options de couleurs personnalisées.

Transition vers des systèmes à faible teneur en COV et en phase aqueuse

Bureau Veritas a introduit une certification tierce partie pour les COV en 2024, s'alignant sur les limites de l'UE de 30 g/L pour les finitions mates intérieures. Le COSQC élabore des seuils d'émissions de solvants pour la norme IQS 1101, devant entrer en vigueur d'ici 2027, encourageant la transition vers des liants en phase aqueuse. Des innovations telles que le lancement en 2025 par Lubrizol d'hybrides acrylique-polyuréthane et le NeoPac PU-485 de Covestro offrent aux entrepreneurs une durabilité comparable aux solvants avec des émissions réduites. Les entreprises internationales d'ingénierie, d'approvisionnement et de construction intègrent de plus en plus les exigences en phase aqueuse dans leurs cahiers des charges d'appels d'offres, accélérant l'adoption à long terme de ces systèmes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité politique et retards dans les appels d'offres publics | -0.6% | National, aigu dans les territoires disputés | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liées au pétrole brut | -0.5% | National, dépendant de la chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Logistique de distribution sous-développée | -0.4% | Gouvernorats ruraux, villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité politique et retards dans les appels d'offres publics

Le FMI a signalé un ralentissement de la croissance du PIB hors pétrole à 1,0 % en 2025 en raison du gel des dépenses d'investissement. Environ 40 000 projets d'entreprises d'État sont en suspens en raison de litiges budgétaires et de changements ministériels. Les prix du Brent ont chuté de 80 USD le baril en 2024 à 74 USD en 2025, avec des projections à 66 USD en 2026, contraignant davantage les ressources fiscales. Les projets de revêtements de protection liés aux modernisations de raffineries ou à la réhabilitation ferroviaire sont retardés chaque fois que les appels d'offres sont reportés, réduisant la visibilité des revenus des fournisseurs. Les primes de sécurité dans des régions comme Kirkouk et Diyala gonflent les offres des entrepreneurs, aggravant les retards et augmentant les coûts des projets.

Volatilité des prix des matières premières liées au pétrole brut

Les prix des monomères acryliques n'ont baissé que de 8 % en 2025, malgré une chute de 17,5 % sur deux ans des prix du Brent, reflétant la nature oligopolistique de l'approvisionnement en matières premières. L'Irak importe 90 % de ses résines, exposant les producteurs locaux aux risques de change alors que le dinar s'est déprécié de 1 460 à 1 520 par USD entre 2024 et 2025. Les fabricants ont répercuté une partie des hausses de coûts sur les distributeurs, réduisant l'élasticité des volumes, tandis que les soumissionnaires aux appels d'offres incluent des clauses d'escalade des prix qui limitent la compétitivité. Avec des options de couverture limitées, la compression des marges devrait persister jusqu'à la réinitialisation des cycles de contrats en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la croissance du polyuréthane portée par la durabilité et la performance

Les résines acryliques représentaient 34,75 % de la part du marché des peintures et revêtements en Irak en 2025, soutenues par leur lavabilité économique et leur rétention des couleurs pour les intérieurs résidentiels. Le polyuréthane devrait croître à un CAGR de 4,02 % jusqu'en 2031, porté par la demande des opérateurs pétroliers et gaziers pour des systèmes à haute épaisseur résistant aux embruns salins et à la chaleur du désert. La dispersion polyuréthane en phase aqueuse de Covestro répond aux exigences de COV inférieures à 30 g/L, offrant une solution conforme pour les applications de bois industriel et d'emballage. Les résines alkydes perdent des parts de marché car les projets de reconstruction financés par des donateurs privilégient les coûts du cycle de vie par rapport aux dépenses initiales, exigeant des garanties de dix ans. Les résines époxy restent essentielles pour les revêtements résistants aux acides dans des projets tels que le complexe Nibras de Shell.

La technologie hybride de Lubrizol combine la stabilité aux UV des acryliques avec la résistance du polyuréthane, s'adaptant à l'exposition solaire élevée de l'Irak de 11 heures par jour. Les revêtements en poudre polyester restent une niche en raison de la production limitée d'appareils électroménagers nationaux, mais pourraient se développer si les investissements dans les produits blancs se concrétisent. Les applications spécialisées comprennent les additifs fluoropolymères pour la réflectivité du marquage routier et les revêtements vinyliques pour l'imperméabilisation des piscines, soulignant la diversité des formulations. Les émulsions à 55 % de solides d'Asian Paints, approvisionnées depuis son usine aux Émirats arabes unis depuis 2024, réduisent le temps de main-d'œuvre en minimisant le nombre de couches nécessaires, séduisant les entrepreneurs confrontés à des pénuries de main-d'œuvre qualifiée.

Par technologie : les revêtements en phase aqueuse gagnent du terrain face à la domination de la phase solvantée

La technologie en phase solvantée a dominé le marché des peintures et revêtements en Irak en 2025, détenant une part de 68,44 % en raison de son séchage rapide à des températures élevées (jusqu'à 50 °C) et de sa capacité à adhérer à des substrats peu préparés. Cependant, la technologie en phase aqueuse connaît la croissance la plus rapide, avec un CAGR de 4,22 % prévu jusqu'en 2031, portée par les prochaines réglementations nationales sur les COV et les préférences des entrepreneurs pour les projets intérieurs destinés à des clients internationaux. TotalEnergies a spécifié des revêtements en phase aqueuse pour les applications intérieures de son projet Gas Growth, favorisant une demande normalisée parmi les sous-traitants locaux.

Les technologies en poudre, à haute teneur en solides et à durcissement UV restent limitées en raison de la rareté des équipements d'application, des fours de durcissement et des applicateurs qualifiés. Les coupures de courant fréquentes obligent les fabricants à recourir à des générateurs diesel, ajoutant 0,15 USD par kilogramme aux coûts de revêtement en poudre. Les revêtements architecturaux transitent vers des formulations en phase aqueuse en raison des préoccupations sanitaires liées à l'exposition des occupants, tandis que les revêtements de protection continuent de s'appuyer sur des systèmes en phase solvantée pour leurs performances. Les kiosques de teinte à double base d'Axalta permettent aux détaillants de répondre à la demande en phase solvantée et en phase aqueuse sans augmenter les stocks, répondant aux défis de la gestion des transitions technologiques.

Par secteur d'utilisation finale : les revêtements de protection stimulent la croissance dans les projets pétrochimiques

Le segment architectural représentait 55,22 % des revenus en 2025, soutenu par les efforts des secteurs public et privé pour atteindre l'objectif de cinq millions d'unités de logement. Les revêtements de protection devraient croître à un CAGR de 4,12 % jusqu'en 2031, alimentés par plus de 40 milliards USD d'investissements en aval nécessitant des systèmes résistants aux produits chimiques. Le déclin des revenus de Hempel au Moyen-Orient en 2025 met en évidence les risques de calendrier, mais les carnets de commandes suggèrent une croissance future à mesure que les contrats d'ingénierie, d'approvisionnement et de construction progressent vers la phase de peinture.

Les revêtements industriels généraux et d'emballage restent sous-développés en raison de la contribution limitée du secteur manufacturier au PIB. Cependant, les nouvelles usines de ciment et de barres d'armature mises en service en 2025 indiquent une croissance volumique progressive. La demande de retouches automobiles est en hausse, portée par une augmentation de 75 % des importations de véhicules légers chinois, l'entrée de BYD en décembre 2025 élargissant les spécifications pour inclure des finitions de qualité OEM. Les revêtements de transport connaissent une croissance modeste grâce aux projets d'infrastructure ferroviaire et portuaire dans le cadre de l'initiative Development Road d'une valeur de 17 milliards USD, créant une demande de niche pour les revêtements anticorrosion pour le matériel roulant et les composants de ponts.

Analyse géographique

Le sud de l'Irak représentait la majorité de la taille du marché en 2025, Bassora accueillant la plupart des raffineries, des installations pétrochimiques et des expansions portuaires. Les activités d'ingénierie, d'approvisionnement et de construction en cours stimulent une demande soutenue pour les revêtements époxy et polyuréthane. Les volumes de revêtements marins augmentent à mesure que la construction au Grand Port de Fao s'accélère. Les voies d'importation par les ports du Golfe améliorent la fiabilité de l'approvisionnement, réduisant les délais de livraison jusqu'à 15 jours par rapport aux régions enclavées.

Bagdad et les gouvernorats du centre représentent un marché architectural équilibré, porté par des projets tels que le développement de New Sadr City et les rénovations de bureaux du secteur public. Les chaînes de distribution ont positionné des kiosques de teinte à la demande dans un rayon de cinq kilomètres des principaux ensembles résidentiels, améliorant la commodité pour les propriétaires. Cependant, les gels budgétaires périodiques ont ralenti les rénovations des ministères, modérant la croissance par rapport au sud.

Le nord de l'Irak, mené par Erbil et Souleimaniyeh, devrait connaître la croissance régionale la plus rapide jusqu'en 2031. Un environnement des affaires favorable, des réglementations formalisées sur la location de terrains et une corruption perçue plus faible attirent des investissements dans la fabrication légère, stimulant la demande pour les revêtements industriels généraux. Des hivers plus froids dans la région favorisent l'adoption de formulations en phase aqueuse avec des risques réduits de cycles gel-dégel. Cependant, les transferts fiscaux non résolus depuis Bagdad et les préoccupations sécuritaires à Kirkouk continuent de limiter le potentiel de croissance jusqu'à l'achèvement du segment nord de l'initiative Development Road après 2028.

Paysage concurrentiel

Le paysage concurrentiel présente un mélange de marques multinationales, régionales et locales en concurrence sur différents niveaux de prix. Jotun, Akzo Nobel et Asian Paints s'appuient sur des installations régionales et des équipes de service technique pour maintenir leur présence dans les projets à haute valeur ajoutée. Jazeera Paints étend son réseau de showrooms, ajoutant un sixième point de vente à Ranya en février 2026, proposant 16 000 options de couleurs à partir de 12 bases[2]Jazeera Paints, « Ouverture du showroom de Ranya », jazeerapaints.com . Nasr Paint a introduit le premier revêtement ignifuge approuvé par la défense civile en Irak en 2025, établissant une niche dans les projets de grande hauteur conformes aux normes de sécurité.

Les acteurs régionaux bénéficient d'avantages de proximité, tandis que les producteurs locaux se concentrent sur des contrats plus petits où le prix prime sur les considérations de garantie. Le déclin des revenus de Hempel au Moyen-Orient en 2025 reflète la volatilité du pipeline d'appels d'offres en Irak. Les partenariats technologiques, tels qu'Axalta Irus Mix, permettent aux distributeurs d'élargir leur offre de produits de manière rentable, améliorant la différenciation des services.

Les segments sous-desservis comprennent les revêtements de bois industriel et d'emballage. Le plan d'investissement 2025 du ministère de l'Industrie comprend un complexe de transformation du bois de 50 millions USD dans la province d'Anbar, qui pourrait stimuler la demande de revêtements à durcissement UV s'il est financé. Les fournisseurs proposant des systèmes hybrides en phase aqueuse évolutifs peuvent obtenir des spécifications précoces. La conformité aux réglementations du COSQC reste une exigence essentielle pour les appels d'offres publics, augmentant la pression sur les opérateurs plus petits pour certifier leurs formulations.

Leaders du secteur des peintures et revêtements en Irak

Jazeera Paints

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : l'Irak a lancé les opérations à pleine capacité des installations Salah al-Din-3 et North Refinery-2 à Kirkouk, chacune avec une capacité de traitement de 70 000 barils par jour (bpj), contribuant à un total de 140 000 bpj. Ces avancées, axées sur l'amélioration de la production de carburant de haute qualité conforme à la norme Euro 5, ont accru la demande de revêtements industriels spécialisés à haute performance pour soutenir la maintenance des infrastructures essentielles.

- Septembre 2024 : l'Irak a introduit sa Stratégie nationale pour la protection de l'environnement pour la période 2024-2030, chargeant le ministère de l'Environnement de surveiller les émissions industrielles et d'assurer la conformité environnementale. La stratégie a mis l'accent sur la mise en œuvre de réglementations plus strictes sur les formulations de revêtements à faible teneur en COV et la promotion de pratiques de fabrication durables.

Périmètre du rapport sur le marché des peintures et revêtements en Irak

Les peintures et revêtements sont des matériaux spécialisés sous forme liquide, gazeuse ou solide, appliqués sur des surfaces pour offrir protection, décoration et fonctionnalité améliorée. Ils jouent un rôle essentiel dans la prévention de la corrosion, la résistance à l'humidité et l'augmentation de la durabilité des substrats tels que le métal, le bois et le béton.

Le marché des peintures et revêtements en Irak est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines (fluoropolymère, vinyle, etc.). Par technologie, le marché est segmenté en phase aqueuse, en phase solvantée et autres technologies. Par secteur d'utilisation finale, le marché est segmenté en architecture, automobile, bois industriel, revêtements de protection, industrie générale, transport et emballage. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines (fluoropolymère, vinyle, etc.) |

| En phase aqueuse |

| En phase solvantée |

| Autres technologies |

| Architecture |

| Automobile |

| Bois industriel |

| Revêtements de protection |

| Industrie générale |

| Transport |

| Emballage |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines (fluoropolymère, vinyle, etc.) | |

| Par technologie | En phase aqueuse |

| En phase solvantée | |

| Autres technologies | |

| Par secteur d'utilisation finale | Architecture |

| Automobile | |

| Bois industriel | |

| Revêtements de protection | |

| Industrie générale | |

| Transport | |

| Emballage |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des peintures et revêtements en Irak ?

Le marché des peintures et revêtements en Irak s'élève à 267,20 millions USD en 2026 et devrait atteindre 322,29 millions USD d'ici 2031.

Quel type de résine connaît la croissance la plus rapide jusqu'en 2031 ?

Les résines polyuréthane devraient se développer à un CAGR de 4,02 % jusqu'en 2031, les opérateurs pétroliers et gaziers spécifiant des revêtements à haute durabilité.

Pourquoi la technologie en phase solvantée a-t-elle dominé en 2025 ?

Les revêtements de protection pour pipelines et réservoirs nécessitent un séchage rapide et une résistance à la température que les systèmes en phase aqueuse ne peuvent pas encore égaler, préservant une part de 68,44 % de la technologie en phase solvantée en 2025.

Quel est le principal défi de distribution pour les fournisseurs de revêtements ?

L'insuffisance des entrepôts, l'alimentation électrique peu fiable et la fragmentation des circuits de distribution augmentent les coûts logistiques et provoquent des ruptures de stock, notamment dans les gouvernorats ruraux.

Dernière mise à jour de la page le: