Taille et part du marché des peintures architecturales en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

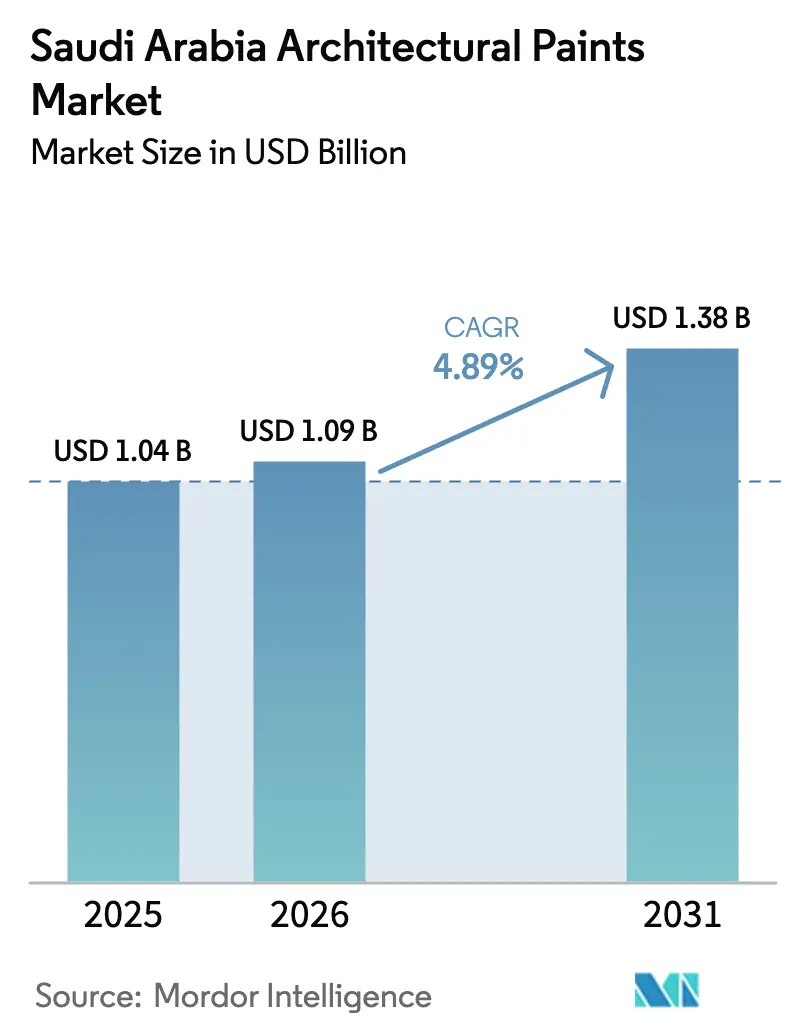

| Taille du marché de l'année de base (2025) | 1.04 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures architecturales en Arabie Saoudite par Mordor Intelligence

La taille du marché des peintures architecturales en Arabie Saoudite est projetée à 1,04 milliard USD en 2025, 1,09 milliard USD en 2026, et devrait atteindre 1,38 milliard USD d'ici 2031, avec un CAGR de 4,89 % de 2026 à 2031. Cette expansion de premier plan repose moins sur les volumes bruts que sur un pivot vers des systèmes premium à faible teneur en COV et en polyuréthane, spécifiés pour les méga-projets de Vision 2030. La technologie à base d'eau représente déjà plus de la moitié des ventes, les applicateurs professionnels contrôlent les deux tiers de la demande, et l'intégration verticale s'impose comme la meilleure couverture contre les fluctuations des matières premières liées au pétrole brut. Les révisions à venir du Code de construction saoudien, un pipeline touristique en accélération dépassant 55 000 chambres d'hôtel, et les droits antidumping sur les importations de dioxyde de titane se combinent pour remodeler les structures de coûts et les stratégies des fournisseurs. Alors que le bardage en panneaux composites en aluminium réduit les cycles de repeinture dans les projets de grande hauteur, la montée en puissance des complexes hôteliers de luxe et des restaurations du patrimoine maintient le marché des peintures architecturales en Arabie Saoudite sur une trajectoire régulièrement ascendante.

Principaux enseignements du rapport

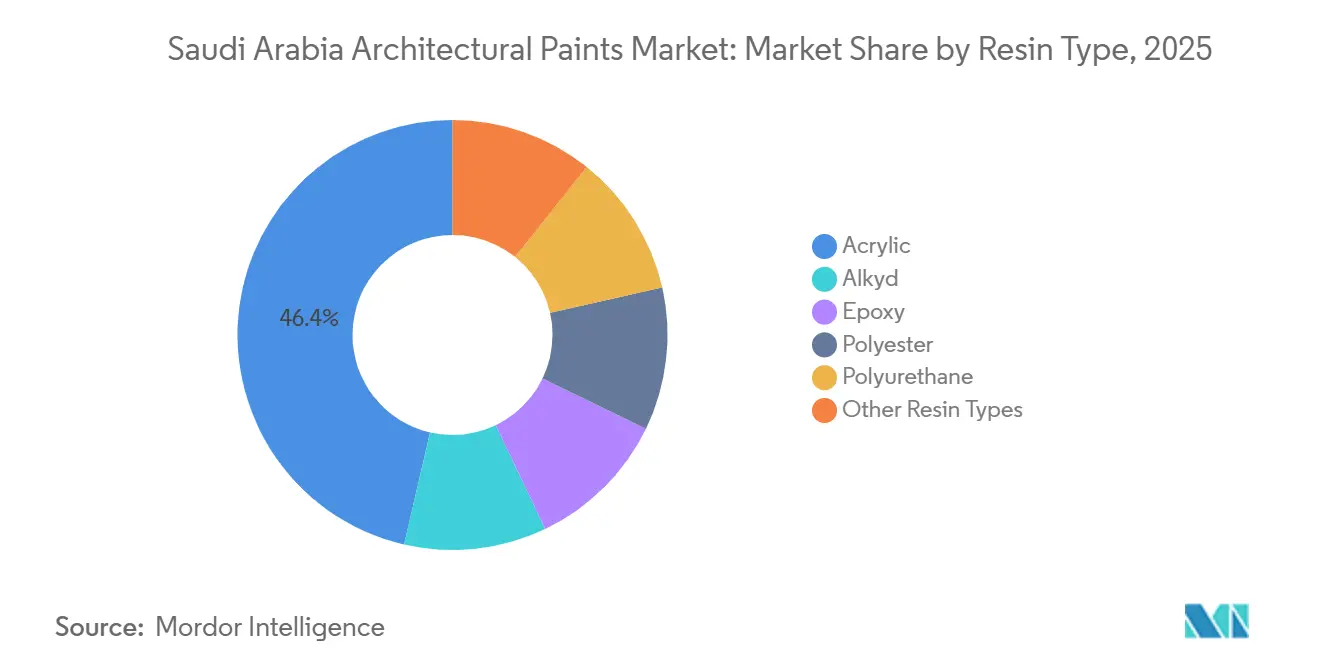

- Par type de résine, les acryliques représentaient 46,38 % de la taille du marché des peintures architecturales en Arabie Saoudite en 2025, tandis que le polyuréthane enregistrait le CAGR le plus rapide à 5,48 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont capturé 52,47 % de la part du marché des peintures architecturales en Arabie Saoudite en 2025 et progressent à un CAGR de 5,51 % jusqu'en 2031.

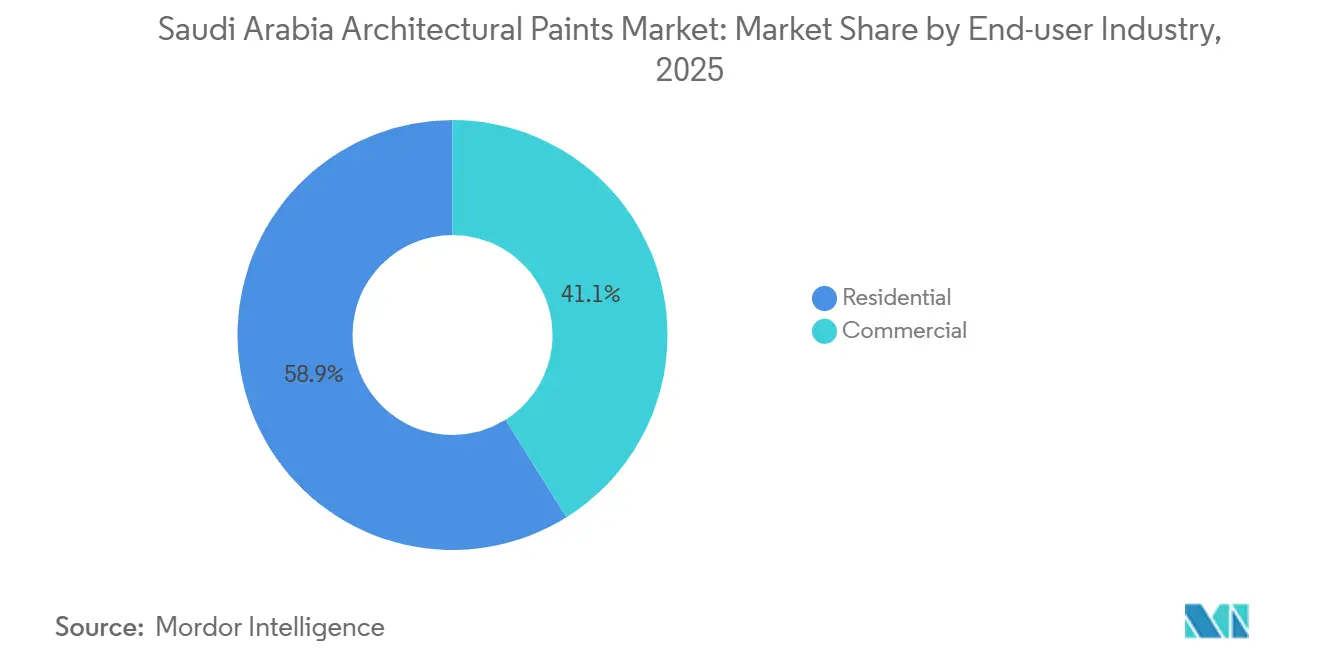

- Par secteur d'utilisation final, le segment résidentiel détenait 58,89 % des revenus de 2025 ; en revanche, la construction commerciale avance à un CAGR de 5,32 % jusqu'en 2031.

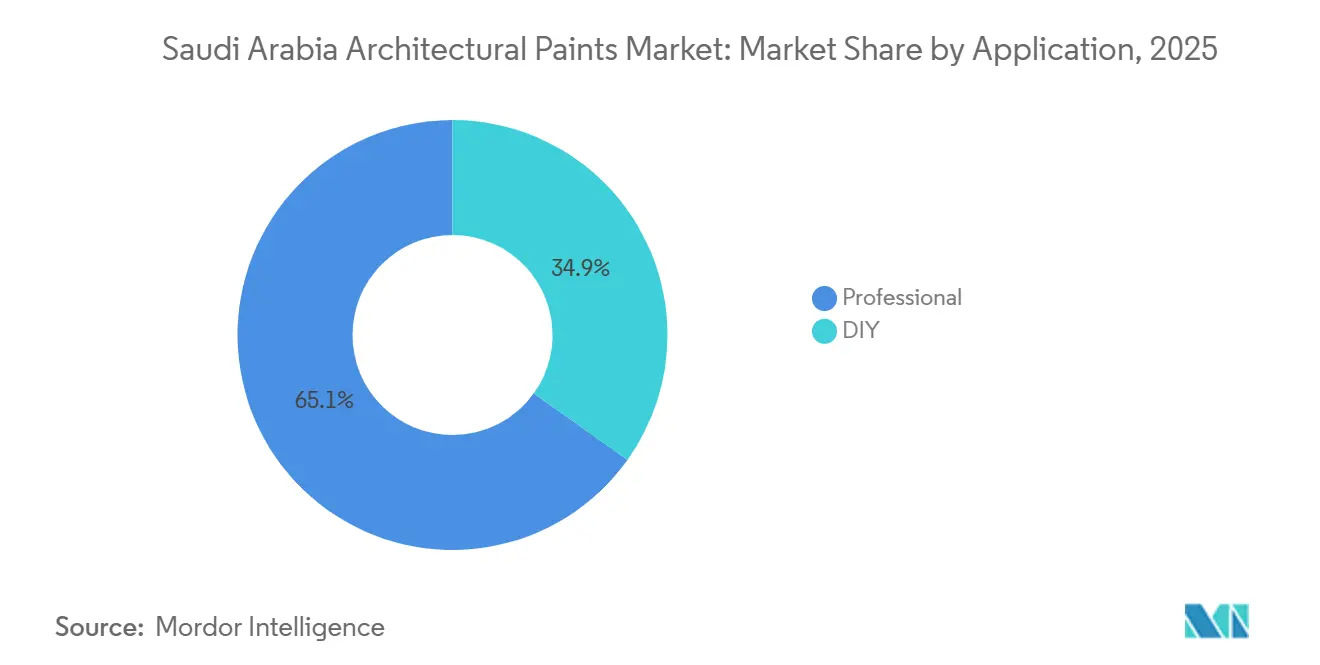

- Par canal d'application, les entrepreneurs professionnels contrôlaient 65,12 % du volume de 2025, tandis que le segment DIY affiche le CAGR le plus soutenu à 5,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des peintures architecturales en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du secteur de la construction en Arabie Saoudite | +1.2% | Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Augmentation de la construction commerciale soutenue par l'essor du tourisme | +0.9% | La Mecque, Médine, côte de la mer Rouge | Court terme (≤ 2 ans) |

| Des codes d'efficacité énergétique plus stricts stimulant la demande de revêtements haute performance | +0.7% | Riyad, NEOM | Long terme (≥ 4 ans) |

| Expansion des méga-projets (NEOM, The Line) créant une demande de peintures premium | +1.1% | NEOM, Riyad, côte de la mer Rouge, Diriyah | Moyen terme (2-4 ans) |

| Préférence croissante pour les systèmes à faible teneur en COV et à base d'eau en raison de l'Initiative Verte Saoudienne | +0.6% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur de la construction en Arabie Saoudite

Le Royaume a enregistré 309 525 projets de construction actifs en 2024, soutenant une demande de base même si la construction a progressé de 4,6 % en glissement annuel — légèrement en dessous du CAGR de 4,89 % attendu pour le marché des peintures architecturales en Arabie Saoudite[1]Autorité générale des statistiques, "Indicateurs trimestriels de la construction," gastat.gov.sa. La hausse des prêts immobiliers, un taux d'occupation des bureaux soutenu à 89 % à Riyad, et la livraison obligatoire de 300 000 logements par an renforcent collectivement la dominance résidentielle. Pourtant, le rythme plus rapide des projets commerciaux liés au tourisme signale une évolution émergente vers des finitions époxy et polyuréthane à plus forte marge pour les halls, façades et parkings. Les multinationales capables de documenter les performances ASTM gagnent des avantages en matière de prescription, tandis que les petites entreprises locales s'appuyant sur des alkydes génériques risquent d'être exclues des grands appels d'offres.

Augmentation de la construction commerciale soutenue par l'essor du tourisme

L'Arabie Saoudite a accueilli 109 millions de visiteurs en 2024, alimentant plus de 150 projets hôteliers avec 55 000 chambres et stimulant le marché des peintures architecturales en Arabie Saoudite grâce à la demande d'intérieurs conformes aux normes LEED à faible teneur en COV. Les complexes hôteliers du Projet Mer Rouge imposent des extérieurs en acrylique pur et en silicone modifié, le plan directeur de Diriyah Gate d'une valeur de 63,2 milliards USD exige des finitions aux tons terreux stables aux UV, et le pôle de divertissement de Qiddiya stimule la demande décorative texturée. Les cycles fréquents de rénovation dans les hôtels de luxe augmentent les ventes récurrentes, renforçant le CAGR de 5,32 % du segment commercial jusqu'en 2031.

Des codes d'efficacité énergétique plus stricts stimulant la demande de revêtements haute performance

Les chapitres 601-602 du Code de construction saoudien imposent l'isolation thermique, propulsant l'adoption de systèmes de toiture froide et réfléchissants à la chaleur qui réduisent les charges de climatisation jusqu'à 30 %. Une étude KFUPM de 2024 a confirmé une économie d'énergie de 13 % grâce à l'isolation extérieure avec enduit acrylique, renforçant les spécifications pour les produits à base d'eau haute performance. Les référentiels LEED et Estidama fournissent les limites de COV de facto absentes du Code de construction saoudien, et des lancements certifiés Greenguard tels que le Fenomastic Wonderwall Lux de Jotun illustrent comment les fournisseurs obtiennent des approbations de projets premium.

Expansion des méga-projets (NEOM, The Line) créant une demande de peintures premium

L'île Sindalah de NEOM a ouvert en décembre 2024 avec des revêtements époxy et polyuréthane de qualité marine coûtant 40 à 60 % de plus que les émulsions standard. Bien que The Line ait été réduit en envergure, son budget de 100 milliards USD finance toujours des infrastructures verticales nécessitant des revêtements antimicrobiens et résistants au feu. Le seul projet New Murabba de Riyad devrait consommer 50 millions de litres entre 2026 et 2030, soit 4,6 % de la demande nationale annuelle. Les fournisseurs intégrés verticalement capables de garantir l'approvisionnement en résines et pigments sont bien positionnés pour remporter ces appels d'offres à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières liées au pétrole brut | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Popularité croissante des systèmes de bardage extérieur réduisant les cycles de repeinture | -0.5% | Immeubles de grande hauteur à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Importations croissantes de peintures turques et asiatiques à bas prix dans le canal DIY | -0.3% | Commerce de détail à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières liées au pétrole brut

Les prix au comptant du dioxyde de titane ont bondi de 2 024 USD/t en décembre 2024 à plus de 2 200 USD/t trois mois plus tard, et les droits antidumping imminents de 18 à 34 % sur le TiO₂ chinois compromettraient davantage les marges[2]Autorité générale du commerce extérieur, "Avis d'enquête antidumping sur le dioxyde de titane," gaft.gov.sa. Les coûts du polypropylène continuent de suivre les fluctuations du Brent, mettant à l'épreuve les petits fabricants sans contrats à long terme. La décision d'Aramco en août 2024 de porter sa participation dans Petro Rabigh à environ 60 % vise à stabiliser les matières premières, mais souligne l'intensité capitalistique de la chaîne de valeur.

Popularité croissante des systèmes de bardage extérieur réduisant les repeintures

Les panneaux composites en aluminium représentaient 30 à 35 % de la nouvelle surface de façade à Riyad et Djeddah en 2024, atteignant 50 à 60 % dans les tours de plus de 20 étages. Le bardage ventilé élimine les cycles de repeinture de 5 à 7 ans, réduisant la demande extérieure sur le marché des peintures architecturales en Arabie Saoudite. Les panneaux PVDF laqués en bobine avec des garanties de 20 à 25 ans déplacent les dépenses des finitions liquides, comprimant la croissance dans l'enveloppe des immeubles commerciaux de grande hauteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'acrylique ancrée par la résistance aux UV

Les acryliques détenaient 46,38 % de la part du marché des peintures architecturales en Arabie Saoudite en 2025 en raison de leur stabilité UV supérieure, de leur facilité d'application et de leur compatibilité avec les systèmes à base d'eau. Le CAGR de 5,48 % du polyuréthane signale toutefois une préférence croissante pour les revêtements résistants à l'abrasion dans les méga-projets et les corridors industriels. Les leaders intégrés verticalement tels que National Paints compensent les chocs sur les matières premières grâce à des usines de résines captives, tandis que les acteurs plus petits dépendant des achats au comptant font face à des marges réduites. L'acrylique restera dominant sur le marché des peintures architecturales en Arabie Saoudite jusqu'en 2031, mais sa part pourrait s'éroder de deux à trois points à mesure que les systèmes polyuréthane et époxy pénètrent les segments premium.

Par technologie : les gains des systèmes à base d'eau reflètent les tendances réglementaires et sanitaires

Les systèmes à base d'eau ont capturé 52,47 % du marché des peintures architecturales en Arabie Saoudite en 2025, et leur CAGR de 5,51 % dépasse la croissance globale du secteur. Les finitions à base de solvant jouent encore un rôle essentiel dans les applications marines, industrielles et extérieures à séchage rapide, mais une dépendance prolongée aux alkydes à 300-400 g/L de COV est de plus en plus intenable sur les chantiers de méga-projets adoptant les critères LEED. La gamme Jeddah à base d'eau de Hempel et les lancements certifiés Greenguard de Jotun illustrent la trajectoire d'investissement nécessaire pour servir cette niche en expansion.

Par secteur d'utilisation final : le commercial dépasse le résidentiel grâce au catalyseur touristique

Les projets résidentiels ont généré 58,89 % des revenus en 2025 sous les quotas du ministère du Logement, mais le CAGR de 5,32 % du segment commercial réécrit la composition à mesure que les rénovations hôtelières, commerciales et de bureaux s'intensifient. La taille du marché des peintures architecturales en Arabie Saoudite allouée aux constructions résidentielles pourrait tomber en dessous de 56 % d'ici 2031, tandis que les rénovations commerciales maintiendront les grades à base d'eau et polyuréthane en demande soutenue.

Par application : la dominance du canal professionnel masque la disruption du DIY

Les entrepreneurs professionnels ont consommé 65,12 % du volume de 2025, contrôlant les achats pour les méga-projets et les logements collectifs. Néanmoins, la demande DIY s'accélère grâce aux outils de couleur en ligne, au commerce omnicanal et à l'entrée de chaînes occidentales. Si la pénétration du commerce électronique atteint 46 % du commerce de détail d'ici 2030, la part du DIY pourrait approcher 40 %, obligeant les fournisseurs à adapter l'emballage, la logistique de teintage et le marketing.

Analyse géographique

Riyad, Djeddah et la Province orientale ont collectivement généré près de 70 % de la demande de 2025, une dominance peu susceptible de s'estomper à mesure que New Murabba, Diriyah Gate, King Salman Park et de multiples expansions pétrochimiques progressent. NEOM et la côte nord-ouest de la mer Rouge, bien que représentant une base plus modeste, constituent la poche à la croissance la plus rapide du marché des peintures architecturales en Arabie Saoudite, exigeant des primes pour les systèmes de qualité marine et à faible teneur en COV. La Mecque et Médine connaissent des poussées épisodiques liées aux saisons de pèlerinage, tandis que les provinces du sud et frontalières sont à la traîne, contraintes par un investissement privé plus faible. Les flux commerciaux révèlent un potentiel d'intégration en amont : l'Arabie Saoudite a exporté 286 millions USD de polymères acryliques contre 195 millions USD d'importations en 2022, mais le Royaume importe encore d'importantes quantités de revêtements finis. Les droits proposés sur le TiO₂ chinois et les feuilles d'aluminium peintes favorisent les producteurs nationaux capables de capter la valeur en amont et d'assurer la sécurité des pigments.

Paysage concurrentiel

Le marché des peintures architecturales en Arabie Saoudite est modérément consolidé. Les multinationales telles qu'AkzoNobel, Jotun, PPG, Sherwin-Williams et Hempel conservent un pouvoir de prescription dans les segments premium, mais peinent à s'aligner sur les prix locaux dans les acryliques de base. Les acquisitions de Premium Paints et Excellent Paints par SIPCO en 2025 mettent en évidence un cycle de consolidation qui s'accélère, les entreprises cherchant à accroître leur volume face à la volatilité des matières premières. Les opportunités émergentes reposent sur les solutions de toiture froide, antimicrobiennes et laquées en bobine, tandis que les outils de teintage numérique et les conseils par intelligence artificielle gagnent du terrain dans l'engagement client. Les contraintes de conformité liées aux substances extrêmement préoccupantes élèvent les barrières à l'entrée et favorisent les acteurs disposant de programmes de gestion responsable à l'échelle mondiale.

Leaders du secteur des peintures architecturales en Arabie Saoudite

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

Caparol Paints

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Jazeera Paints a ouvert son nouveau showroom à Riyad, dans le quartier d'Al-Arid. Le showroom témoigne de l'engagement de Jazeera Paints à maintenir les standards de qualité, à favoriser la créativité et à offrir une innovation centrée sur le client pour les peintures architecturales et autres types de peintures.

- Mars 2025 : Saudi Industrial Paint Company (SIPCO), sous l'égide de Kaizen Paint Middle East, a repris Premium Paints Company, un fabricant de revêtements basé en Arabie Saoudite. Grâce à cette acquisition, SIPCO vise à renforcer sa présence dans le Royaume, à augmenter sa capacité de production, à approfondir les initiatives de localisation et à fournir des revêtements décoratifs pour les usages résidentiels, commerciaux et industriels.

Périmètre du rapport sur le marché des peintures architecturales en Arabie Saoudite

La peinture architecturale comprend les peintures intérieures et extérieures, les apprêts, les produits d'étanchéité, les vernis et les lasures. Le rapport couvre tous les types de peintures utilisées pour les immeubles de bureaux, les entrepôts, les commerces de proximité, les centres commerciaux et les habitations. Le segment des infrastructures, qui comprend les routes, les ponts et les voies ferrées, n'entre pas dans cette catégorie. La peinture architecturale comprend également les peintures appliquées aux nouvelles constructions et aux travaux de rénovation dans les bâtiments anciens.

Le marché des peintures architecturales est segmenté par type de résine, technologie et application. Sur la base du type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines (vinyle). Sur la base de la technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant et autres technologies (à base d'huile). Sur la base de l'application, le marché est segmenté en professionnel et DIY. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Commercial |

| Résidentiel |

| Professionnel |

| DIY |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Par secteur d'utilisation final | Commercial |

| Résidentiel | |

| Par application | Professionnel |

| DIY |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de revêtements spécifiés dans les méga-projets saoudiens croît-elle ?

À quelle vitesse la demande de revêtements spécifiés dans les méga-projets saoudiens croît-elle ?

Quelle catégorie de résine gagne le plus de parts ?

Quelle catégorie de résine gagne le plus de parts ?

Qu'est-ce qui motive le passage aux formulations à base d'eau ?

Qu'est-ce qui motive le passage aux formulations à base d'eau ?

Les canaux DIY vont-ils dépasser les entrepreneurs professionnels ?

Les canaux DIY vont-ils dépasser les entrepreneurs professionnels ?

Comment les droits sur les matières premières affectent-ils les coûts ?

Les droits antidumping proposés de 18 à 34 % sur le TiO₂ chinois et de 7,1 à 20 % sur les feuilles d'aluminium peintes pourraient augmenter les coûts des pigments et des revêtements laqués en bobine, comprimant les marges des fabricants ne disposant pas de contrats d'approvisionnement à long terme.

Quelle est la taille actuelle du marché des peintures architecturales en Arabie Saoudite ?

La taille du marché des peintures architecturales en Arabie Saoudite est estimée à 1,09 milliard USD en 2026, et devrait atteindre 1,38 milliard USD d'ici 2031, à un CAGR de 4,89 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: