Taille et part du marché des peintures et revêtements des Émirats arabes unis (EAU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

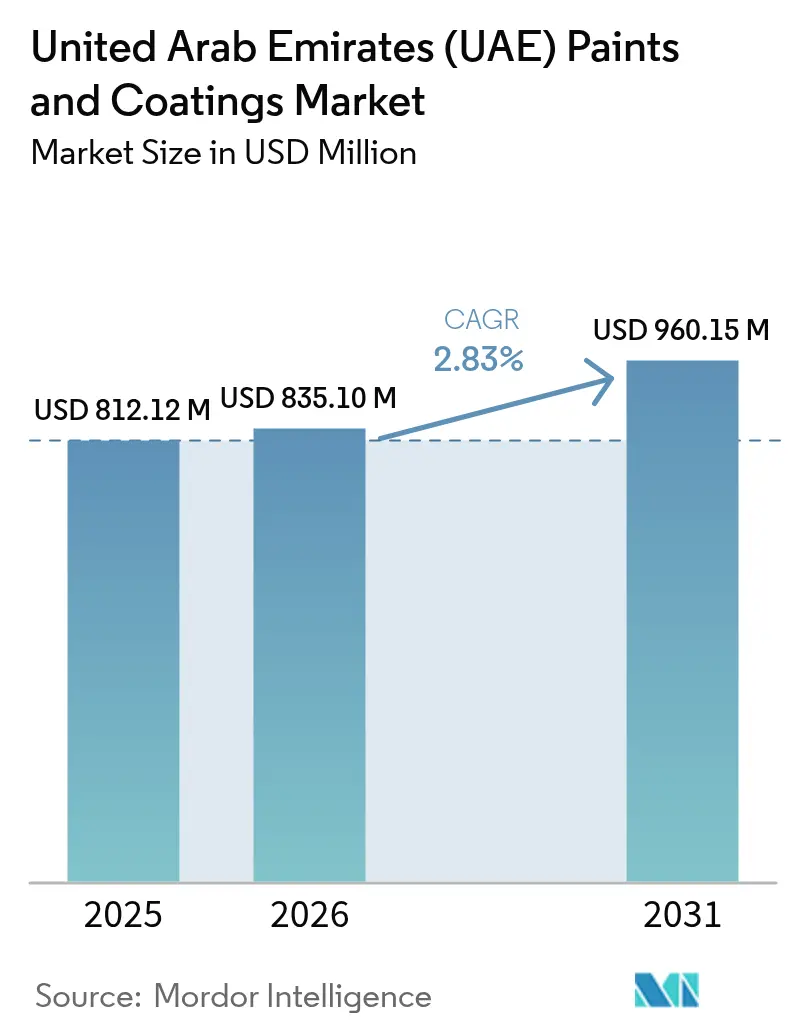

| Taille du marché de l'année de base (2025) | 812.12 Millions de dollars américains |

| Taille du Marché (2026) | 835.10 Millions de dollars américains |

| Taille du Marché (2031) | 960.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements des Émirats arabes unis (EAU) par Mordor Intelligence

La taille du marché des peintures et revêtements des Émirats arabes unis devrait passer de 812,12 millions USD en 2025 à 835,10 millions USD en 2026, pour atteindre 960,15 millions USD d'ici 2031, avec un CAGR de 2,83 % sur la période 2026-2031. L'opération 300bn et le programme de valeur locale (ICV) orientent les achats fédéraux vers les fournisseurs nationaux[1]U.AE, "Opération 300bn," u.ae . En conséquence, les formulateurs mondiaux passent de modèles d'importation à l'établissement de bases de fabrication à forte intensité de capital aux EAU. La demande est également stimulée par des initiatives telles que les plafonds de COV TG-04 de la municipalité de Dubaï, les certifications de la Commission de qualité et de conformité d'Abu Dhabi, ainsi qu'un important pipeline d'infrastructures. Ce pipeline donne la priorité aux systèmes à base d'eau et aux technologies de protection avancées. ADNOC contribue également à cette dynamique avec un budget significatif dédié à l'extension de la durée de vie des actifs. Cette stratégie stimule l'utilisation des revêtements époxy, polyuréthane et de protection passive contre l'incendie, reconnus pour leurs cycles de maintenance prolongés. Par ailleurs, des acteurs majeurs tels que Jotun, Asian Paints et Delta Coatings augmentent leurs capacités. Cette démarche témoigne de leur confiance dans le marché des peintures et revêtements des EAU, qui est prêt à absorber une hausse de la production locale tout en respectant des normes environnementales strictes et les délais des projets.

Principaux enseignements du rapport

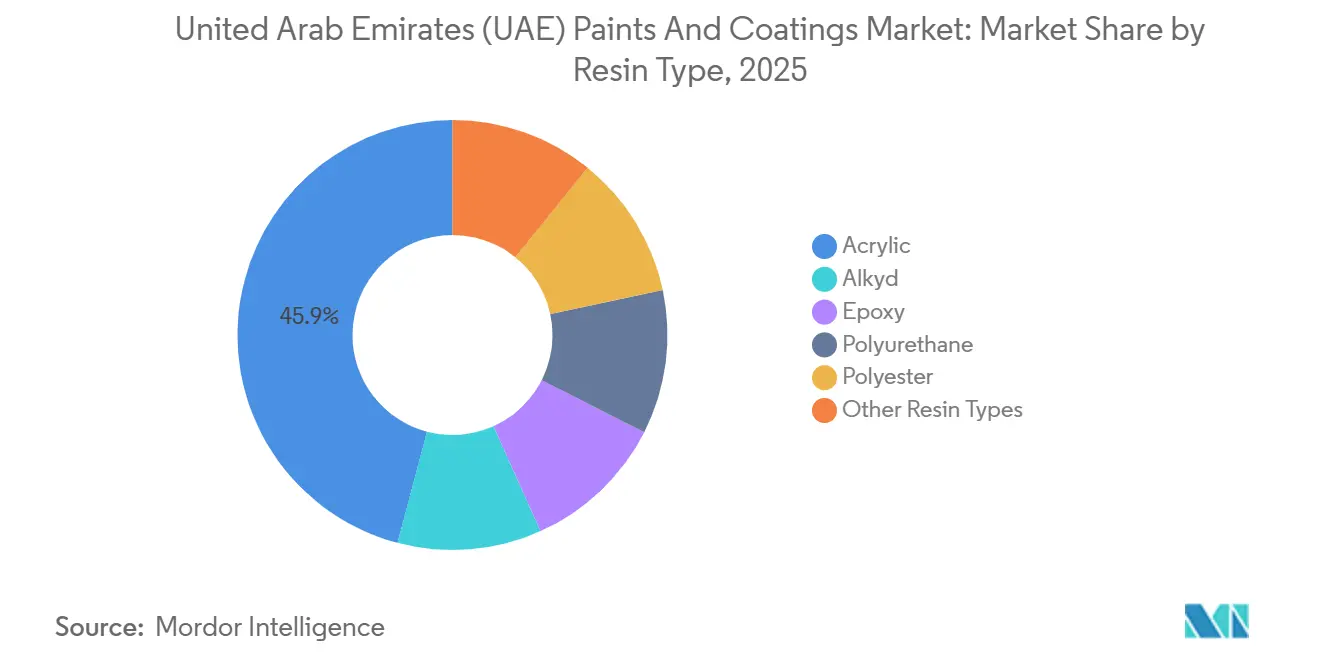

- Par type de résine, les systèmes acryliques détenaient 45,88 % de la part de marché des peintures et revêtements des Émirats arabes unis en 2025, tandis que les formulations polyuréthane devraient se développer à un CAGR de 2,86 % jusqu'en 2031.

- Par technologie, les peintures à base d'eau représentaient 47,22 % du volume de 2025 et progressent au CAGR le plus rapide, soit 3,73 %, jusqu'en 2031.

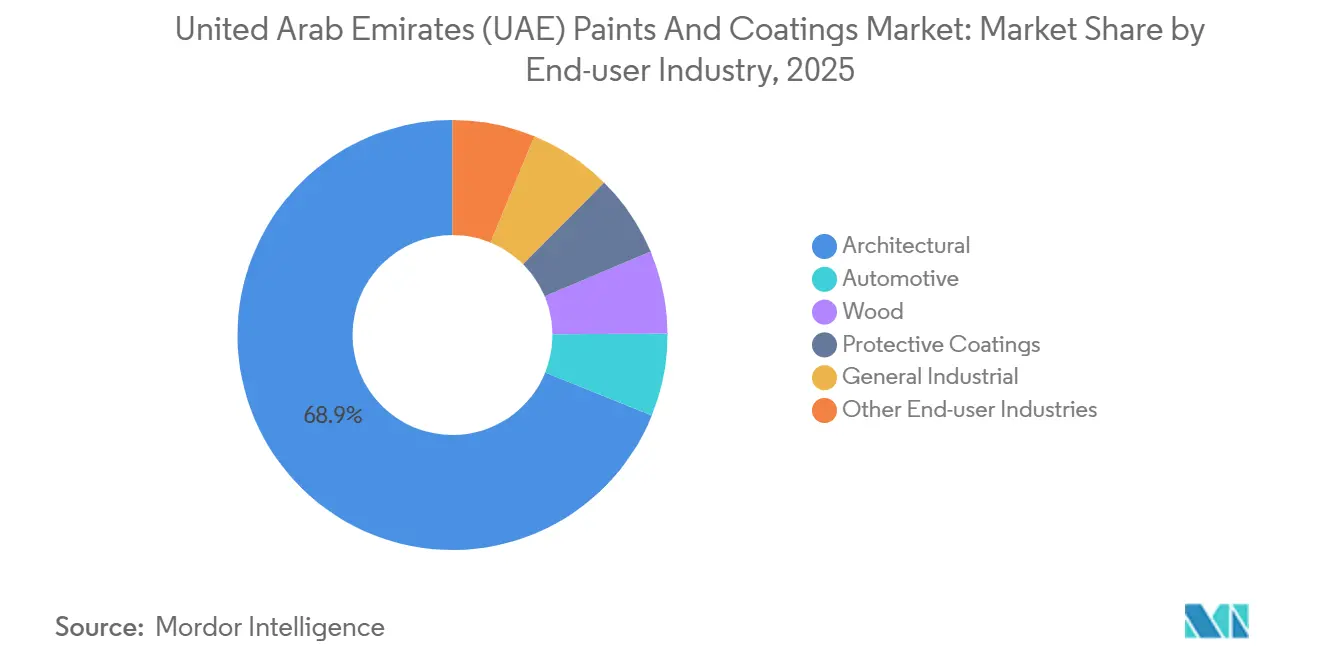

- Par secteur d'utilisation finale, les applications architecturales ont généré 68,89 % du chiffre d'affaires de 2025, tandis que les revêtements industriels devraient mener la croissance avec un CAGR de 3,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements des Émirats arabes unis (EAU)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Projets d'extension de la durée de vie des actifs pétroliers et gaziers | +0.50% | Abu Dhabi, zones offshore, pôles industriels des Émirats du Nord | Moyen terme (2 à 4 ans) |

| Transition réglementaire vers les peintures à base d'eau et à faible teneur en COV | +0.70% | Dubaï, Abu Dhabi, Sharjah (zones d'application municipale) | Court terme (≤ 2 ans) |

| Méga-projets de tourisme culturel nécessitant des finitions spéciales | +0.40% | Dubaï, Abu Dhabi (quartiers emblématiques) | Long terme (≥ 4 ans) |

| Essor du résidentiel de luxe et des aménagements intérieurs au DIFC | +0.30% | Dubaï (DIFC, Palm Jumeirah, Dubai Marina, Downtown) | Moyen terme (2 à 4 ans) |

| Incitations des « Projets des 50 » pour les usines de revêtements locales | +0.60% | National, avec concentration dans les zones franches d'Abu Dhabi, Dubaï et Sharjah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Projets d'extension de la durée de vie des actifs pétroliers et gaziers

ADNOC donne la priorité à l'amélioration de la durée de service des plateformes offshore, des pipelines sous-marins et des réservoirs de stockage plutôt qu'à leur remplacement pur et simple. La société se tourne vers des solutions de protection de pointe, notamment des époxies enrichis de nanotechnologie, des polyuréthanes autoréparants et des systèmes de durcissement à l'humidité. Ces solutions avancées peuvent être déployées dans des conditions de forte humidité, en évitant les limitations liées au point de rosée. Des études de cas de Belbazem et Fujairah soulignent le succès des enveloppes pétrolatées et des époxies sans solvant pour prolonger significativement les intervalles d'inspection. De plus, les époxies sous-marins d'ALOCIT, un type de revêtement à durcissement humide, minimisent les temps d'arrêt pour les réparations en zone de marnage. Cet avantage est amplifié lorsque l'on considère que les dépenses d'échafaudage ou de mise en cale sèche peuvent dépasser les coûts des matériaux. En conséquence, le marché des peintures et revêtements des Émirats arabes unis favorise de plus en plus les produits promettant des économies sur le cycle de vie, notamment compte tenu des conditions d'exploitation difficiles de la région.

Transition réglementaire vers les peintures à base d'eau et à faible teneur en COV

La réglementation TG-04 de la municipalité de Dubaï limite les émissions de COV pour les applications intérieures et extérieures[2]Municipalité de Dubaï, "Guide technique TG-04," dm.gov.ae . Parallèlement, Abu Dhabi exige une certification tierce pour chaque lot vendu. Les contrôles de conformité, ainsi que les pénalités imposées aux détaillants, posent des défis, notamment pour les importations non testées. En juin 2025, Asian Paints a obtenu l'approbation TG-04 pour son produit SmartCare CureAssure, lui permettant d'accéder aux projets de logements gouvernementaux. La gamme EcoLife de Terraco respecte non seulement des normes d'émissions ultra-faibles strictes, mais aide également les promoteurs à obtenir des points Al Sa'fat et LEED, tout en garantissant la durabilité. Les liants Primal de Dow permettent aux formulateurs d'atteindre des niveaux de COV très faibles sans sacrifier la résistance au frottement. Ces évolutions sectorielles renforcent la demande de produits à base d'eau et alimentent la croissance du marché des peintures et revêtements des Émirats arabes unis.

Méga-projets de tourisme culturel nécessitant des finitions spéciales

Des monuments tels que le Musée du Futur et la future Dubai Creek Tower se tournent de plus en plus vers des revêtements avancés. Ces revêtements sont essentiels pour faire face à des défis tels que le rayonnement UV, les variations thermiques de 10 à 50 degrés Celsius et les tempêtes de sable abrasives. En conséquence, les couches de finition en polyuréthane et en fluoropolymère, assorties de garanties à long terme, sont devenues le choix privilégié. Ces dernières années, Caparol a signalé une forte hausse de ses ventes, largement attribuée à ses systèmes d'isolation de façade qui allient habilement efficacité énergétique et attrait visuel. Le Flexicoat Thermo de Terraco refroidit non seulement les températures des toitures, réduisant ainsi les besoins en climatisation, mais soutient également l'ambitieux objectif de neutralité carbone 2050 des EAU. Par ailleurs, le Jotachar 1709XT de Jotun, avec sa certification de sécurité incendie aux hydrocarbures, élargit le champ des solutions de protection passive contre l'incendie pour les aéroports et les hubs de transport, rehaussant les normes de sécurité sur le marché des peintures et revêtements des Émirats arabes unis.

Essor du résidentiel de luxe et des aménagements intérieurs au DIFC

À Dubaï, les résidences haut de gamme et les bureaux de catégorie A choisissent de plus en plus des finitions à faible odeur, à recouvrement rapide et antimicrobiennes. Ces choix améliorent non seulement l'esthétique, mais répondent également aux critères de qualité de l'air fixés par la norme WELL Building Standard. Les plâtres polis de Terraco, fabriqués à partir de matériaux recyclés, suscitent l'intérêt pour leur attrait visuel. D'autre part, VIP Coatings propose des imperméabilisants sans COV, garantissant la protection des balcons - un facteur crucial pour maintenir les valeurs de revente. Face aux contraintes actuelles de main-d'œuvre, les entrepreneurs se tournent davantage vers les modules préfabriqués. Cette tendance a entraîné une forte demande de revêtements appliqués en usine, conçus pour résister aux chocs de transport sans nécessiter de retouches. Les composés prêts à l'emploi de Handycoat permettent des finitions de cloisons sèches de niveau 5 rapides en un seul poste. Ces gains d'efficacité accélèrent non seulement les livraisons de projets, mais renforcent également le marché des peintures et revêtements des Émirats arabes unis, même face aux défis liés à la main-d'œuvre.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières pétrolières | -0.40% | National (affecte tous les formulateurs et importateurs) | Court terme (≤ 2 ans) |

| Défaillances dues à l'humidité et aux cycles thermiques dans le Golfe | -0.20% | Zones côtières (Dubaï, Abu Dhabi, Sharjah, Fujairah) | Moyen terme (2 à 4 ans) |

| Pénurie d'applicateurs qualifiés | -0.30% | National, particulièrement aiguë dans les zones de construction de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du TiO₂ et des matières premières pétrolières

Les prix au comptant du dioxyde de titane ont connu des fluctuations significatives, mettant sous pression les formulateurs engagés dans des appels d'offres à prix fixe. Cela est dû au resserrement des quotas d'exportation chinois et à la hausse des coûts de l'acide sulfurique. Dans le secteur des peintures et revêtements des Émirats arabes unis, les petits producteurs dépendant des cargaisons au comptant ont vu leurs marges s'éroder en raison de paiements de primes. Bien que la nouvelle coentreprise de FP-Pigments à Abu Dhabi vise à stabiliser l'approvisionnement d'ici 2027, de nombreux formulateurs réduisent proactivement leur utilisation de dioxyde de titane, optant plutôt pour des pigments d'extension et des azurants optiques. Parallèlement, les fluctuations du propylène, de l'éthylène et des aromatiques impactent les structures de coûts des acryliques, de l'acétate de vinyle et des alkydes, entraînant un glissement vers les résines biosourcées, malgré leurs prix plus élevés.

Défaillances dues à l'humidité et aux cycles thermiques dans le Golfe, et pénurie d'applicateurs qualifiés

Durant les mois d'été caniculaires, lorsque les niveaux d'humidité dépassent 90 % et que les températures de l'acier atteignent 50 degrés Celsius, les époxies et polyuréthanes bicomposants traditionnels font face à des fenêtres d'application sûres très réduites. Les polyurées monocomposantes à durcissement humide offrent une solution à ces défis ; cependant, leur adoption généralisée dépend de la reconversion des applicateurs. Aux Émirats arabes unis (EAU), les entrepreneurs utilisent des outils numériques, la préfabrication et la robotique pour pallier les pénuries de main-d'œuvre. En décembre 2025, Delta Coatings a lancé un centre de formation, tandis que le programme d'applicateurs certifiés de Jotun garantit un contrôle qualité depuis la phase de spécification jusqu'à l'inspection. Compte tenu de ces avancées, il n'est pas surprenant que les finitions appliquées en usine sur des panneaux modulaires dominent de plus en plus le marché des peintures et revêtements des Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la durabilité stimule l'adoption du polyuréthane

La demande de polyuréthane augmente à un CAGR de 2,86 % jusqu'en 2031, les propriétaires d'actifs donnant la priorité aux performances sur le cycle de vie pour les structures en acier offshore et les environnements de zone de marnage. Les acryliques ont conservé 45,88 % du chiffre d'affaires de 2025 grâce à leur facilité d'application et à leur conformité aux règles de COV TG-04. Bien que les époxies aient des rôles établis dans les revêtements de réservoirs et les pipelines, ils s'appuient sur des couches de finition en polyuréthane pour la protection UV. Pendant ce temps, les alkydes ont régulièrement perdu du terrain au profit d'alternatives à base d'eau à faible odeur plus favorables. Les investissements récents illustrent cette tendance : Delta Coatings a mis en place un site équipé de panneaux solaires à Dubaï, et Jotun a étendu sa capacité pour le Jotachar à Oman. Ces démarches soulignent l'engagement des fournisseurs à développer la recherche sur le polyuréthane, visant à consolider leur position sur le marché des peintures et revêtements des EAU, notamment pour les applications de protection. Bien que des chimies de niche telles que les silicones et les fluoropolymères commandent des prix premium dans des environnements extrêmes, elles représentent encore une faible part du chiffre d'affaires global.

Par technologie : les systèmes à base d'eau consolident leur position de leader

Les revêtements à base d'eau ont capté 47,22 % du chiffre d'affaires de 2025 et progressent à un CAGR de 3,73 % jusqu'en 2031, reflétant l'application des réglementations municipales sur les COV et les programmes de construction verte. Les finitions à base de solvant maintiennent une position là où la résistance chimique et l'évaporation rapide l'emportent sur les limites d'émissions ; cependant, les améliorations continues des liants à base d'eau réduisent cet écart. Les revêtements en poudre, soutenus par de nouvelles lignes de production et des acquisitions, offrent aux architectes locaux davantage d'options de couleurs pour les profilés en aluminium. Les variantes à haute teneur en solides et à durcissement UV restent spécialisées mais gagnent en visibilité dans les secteurs du mobilier et de l'électronique. En conséquence, la taille du marché des peintures et revêtements des Émirats arabes unis pour la technologie à base d'eau s'élargit plus rapidement que toute autre classe de formulation jusqu'en 2031.

Par secteur d'utilisation finale : les infrastructures dynamisent les revêtements industriels

Les segments industriels - protection, marine et fabrication générale - devraient dépasser les autres utilisateurs finaux avec un CAGR de 3,05 % durant la période de prévision 2026-2031, soutenus par les investissements d'ADNOC et un programme de transport de 170 milliards AED. Les peintures architecturales représentaient 68,89 % du chiffre d'affaires en 2025, portées par des projets de construction résidentielle en hauteur et d'hôtellerie. Cependant, la croissance ralentit en raison des pénuries de main-d'œuvre qui retardent certains projets. Bien que les finitions automobiles et pour le bois occupent des positions de niche sur le marché intérieur, les revêtements de protection pour les actifs offshore et pétrochimiques se distinguent, souvent spécifiés avec des caractéristiques premium telles que des primaires riches en zinc et des époxies à forte épaisseur. À mesure que la préfabrication gagne du terrain, la demande de poudres appliquées en usine et de systèmes à base d'eau à durcissement rapide s'intensifie. Ces innovations garantissent non seulement des livraisons sans dommages, mais amplifient également la dynamique du marché des peintures et revêtements des Émirats arabes unis.

Analyse géographique

Le budget 2026-2028 de Dubaï et sa croissance projetée dans la construction soulignent l'engagement de la ville envers les méga-projets, notamment Palm Jebel Ali et la ligne bleue du métro. À Abu Dhabi, les projets d'investissement d'ADNOC stimulent les volumes de protection, et le Louvre Abu Dhabi souligne la demande de façades spéciales alliant habilement esthétique et durabilité. Sharjah, qui accueille National Paints depuis 1977, constitue un hub de distribution essentiel pour les Émirats du Nord, s'appuyant sur ses équipes de service technique expérimentées.

Les activités de fabrication se concentrent de plus en plus dans les zones économiques. KEZAD a conclu des baux à long terme avec Jotun et Asian Paints, chacun développant significativement sa présence à proximité du port de Khalifa. Parallèlement, Dubai Industrial City a attiré Delta Coatings, qui a établi un centre de recherche et développement situé à 20 minutes de l'aéroport World Central. Cet emplacement stratégique réduit considérablement le délai d'acheminement vers les quais pour les exportations à destination de l'Afrique et de l'Asie du Sud. Par ailleurs, Umm Al Quwain et Ras Al Khaimah attirent des lignes de revêtement en poudre à forte consommation d'énergie grâce à des remises sur les services publics, élargissant ainsi le spectre géographique de l'approvisionnement.

L'humidité côtière, connue pour accélérer la corrosion, stimule une forte demande d'époxies, de polyuréthanes et de fluoropolymères premium, notamment ceux offrant des garanties prolongées. Bien que les zones intérieures privilégient encore les acryliques économiques pour les usages résidentiels, la synergie logistique permet aux installations de production de KEZAD ou de Dubai Industrial City de répondre habilement aux deux types de demandes climatiques. Ces tendances évolutives soulignent que, malgré la concentration géographique du marché des peintures et revêtements des Émirats arabes unis, celui-ci est renforcé par un réseau robuste de chaînes d'approvisionnement multisites en flux tendu.

Paysage concurrentiel

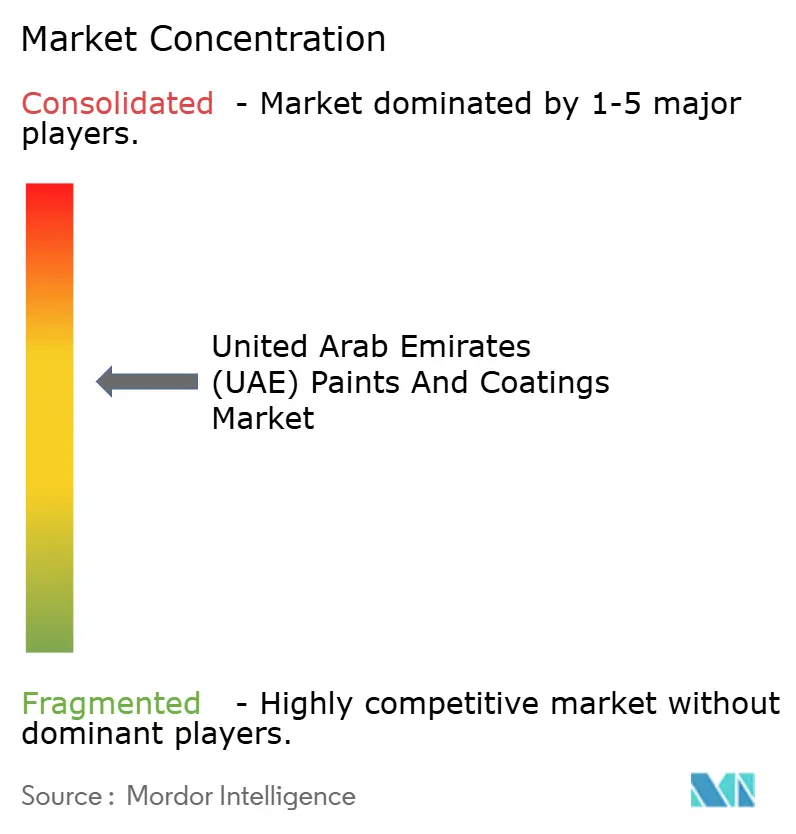

Le marché des peintures et revêtements des Émirats arabes unis est modérément consolidé. Les multinationales telles que Jotun, PPG, Akzo Nobel, Sherwin-Williams, Nippon Paint et Asian Paints disposent d'une forte notoriété de marque. Cependant, elles font face à des défis liés aux réglementations d'approvisionnement qui conditionnent les appels d'offres fédéraux aux capacités locales. La nouvelle usine de Jotun à KEZAD devrait augmenter la production, rationaliser les opérations et réduire les délais transfrontaliers pour les clients dans la construction et l'énergie. De même, Asian Paints a investi dans une deuxième installation aux EAU, s'alignant sur les stratégies locales pour satisfaire aux critères ICV et accélérer les expéditions.

Les acteurs locaux tels que National Paints, RAK Paints et Terraco maintiennent un avantage grâce à leur agilité dans la correspondance des couleurs et les services sur site. Pendant ce temps, des entreprises émergentes telles que Delta Coatings et Qemtex établissent des niches, bénéficiant d'une expertise technique et d'incitations à l'exportation. FP-Pigments s'oriente vers une intégration en amont avec son nouveau projet de pigments, visant à se protéger des fluctuations des prix du TiO₂ une fois opérationnel. Le paysage numérique évolue ; la plupart des entrepreneurs recherchant désormais des objets BIM et des données EPD, les fournisseurs répondent en intégrant la documentation de conformité dans leurs bibliothèques de produits. Sur le marché des peintures et revêtements des Émirats arabes unis, les certifications telles que le TG-04 de Dubaï et le QCC d'Abu Dhabi sont devenues indispensables. Les fournisseurs sans certifications de tests tiers risquent d'être exclus des projets municipaux, soulignant l'importance accordée à la qualité sur ce marché.

Leaders du secteur des peintures et revêtements des Émirats arabes unis (EAU)

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

PPG Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Jotun Abu Dhabi a signé un bail foncier de 50 ans avec les Zones économiques de Khalifa Abu Dhabi - Groupe KEZAD pour développer une installation de fabrication de peintures et revêtements de pointe à KEZAD Musaffah. Le projet impliquera un investissement de 113 millions EUR et couvrira une superficie de 83 177 m², marquant une expansion substantielle de la présence de l'entreprise dans la région.

- Novembre 2025 : Asian Paints a annoncé un investissement de 340 crores INR (~38,04 millions USD) pour établir une nouvelle installation de fabrication aux Émirats arabes unis, représentant une étape significative dans son expansion mondiale. La nouvelle installation, prévue sur une superficie de 100 000 m², aura une capacité de production annuelle de 55 800 kilolitres.

Périmètre du rapport sur le marché des peintures et revêtements des Émirats arabes unis (EAU)

Les peintures et revêtements sont utilisés dans les secteurs architectural, automobile, bois, industriel, transport et emballage. Ils sont destinés à plusieurs applications, telles que la résistance à la corrosion, la prévention des dommages, les raisons décoratives et autres. Le marché des peintures et revêtements des Émirats arabes unis est segmenté par type de résine, technologie et secteur d'utilisation finale. Le marché est segmenté par type de résine : acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en systèmes à base d'eau, à base de solvant, en poudre et autres technologies. Par secteur d'utilisation finale, le marché est segmenté en architectural, automobile, bois, revêtements de protection, industrie générale et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Acrylique |

| Alkyde |

| Époxy |

| Polyuréthane |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Revêtements en poudre |

| Autres technologies |

| Architectural |

| Automobile |

| Bois |

| Revêtements de protection |

| Industrie générale |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyuréthane | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Revêtements en poudre | |

| Autres technologies | |

| Par secteur d'utilisation finale | Architectural |

| Automobile | |

| Bois | |

| Revêtements de protection | |

| Industrie générale | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des peintures et revêtements des Émirats arabes unis en 2031 ?

La taille du marché des peintures et revêtements des Émirats arabes unis s'élève à 835,10 millions USD en 2026, et il est prévu qu'elle atteigne 960,15 millions USD d'ici 2031 à un CAGR de 2,83 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les revêtements à base d'eau progressent à un CAGR de 3,73 %, portés par les réglementations sur les COV et les incitations à la construction verte.

Quel type de résine détient la plus grande part de chiffre d'affaires en 2025 ?

Les résines acryliques ont dominé avec 45,88 % du chiffre d'affaires de 2025.

Comment les politiques fédérales influencent-elles la production locale ?

L'opération 300bn et le programme ICV exigent des fournisseurs qu'ils fabriquent localement pour accéder à 168 milliards AED d'achats publics, ce qui stimule la création de nouvelles usines à KEZAD et à Dubai Industrial City.

Quels défis les formulateurs rencontrent-ils dans les climats du Golfe ?

La forte humidité et les températures de surface de 50 °C risquent de provoquer des cloques et une perte d'adhérence pour les époxies conventionnels, entraînant un glissement vers les systèmes à durcissement humide et à base d'eau.

Pourquoi les revêtements en poudre gagnent-ils du terrain ?

Les lignes économes en énergie à Umm Al Quwain et Sharjah approvisionnent l'aluminium architectural, tandis que l'absence de COV aide les projets à satisfaire aux normes de construction verte.

Dernière mise à jour de la page le: