Taille et part du marché du germanium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 248.66 tonnes |

| Volume du Marché (2031) | 321.30 tonnes |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du germanium par Mordor Intelligence

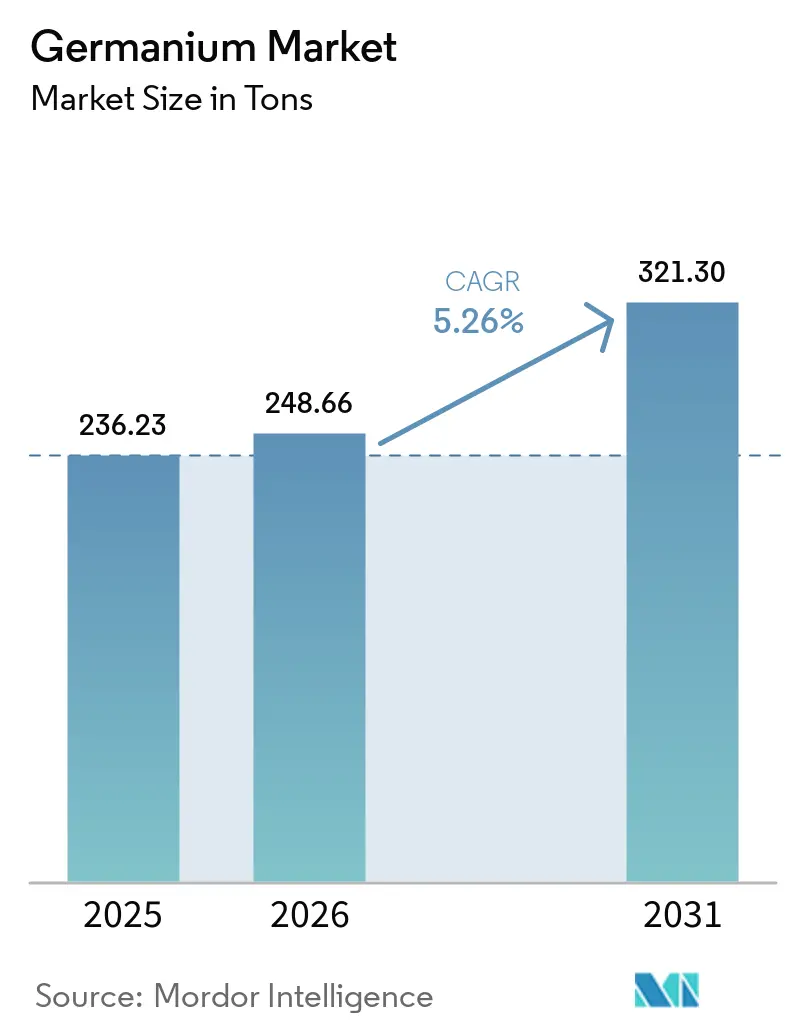

La taille du marché du germanium était évaluée à 236,23 tonnes en 2025 et devrait croître de 248,66 tonnes en 2026 pour atteindre 321,30 tonnes d'ici 2031, à un CAGR de 5,26 % durant la période de prévision (2026-2031). La demande en matières premières de haute pureté est en hausse, car les télécommunications par fibres optiques, le matériel informatique quantique et les capteurs thermiques pour véhicules autonomes reposent tous sur les propriétés optiques et électroniques uniques du germanium. L'Asie-Pacifique domine le marché du germanium avec une part de 58,92 %, grâce au réseau de récupération des fonderies de zinc en Chine et à l'écosystème d'optique de précision du Japon. Les systèmes à fibres optiques représentent 34,88 % du volume et constituent l'application à la croissance la plus rapide, portée par les interconnexions des centres de données hyperscale et les liaisons de retour 5G qui consomment du tétrachlorure de germanium (GeCl₄) pour des préformes à faibles pertes. L'intensité concurrentielle reste modérée : trois raffineurs chinois fournissent environ la moitié du tonnage mondial, tandis que les entreprises occidentales s'appuient sur le recyclage et la purification 6N-7N pour sécuriser les segments premium.

Points clés du rapport

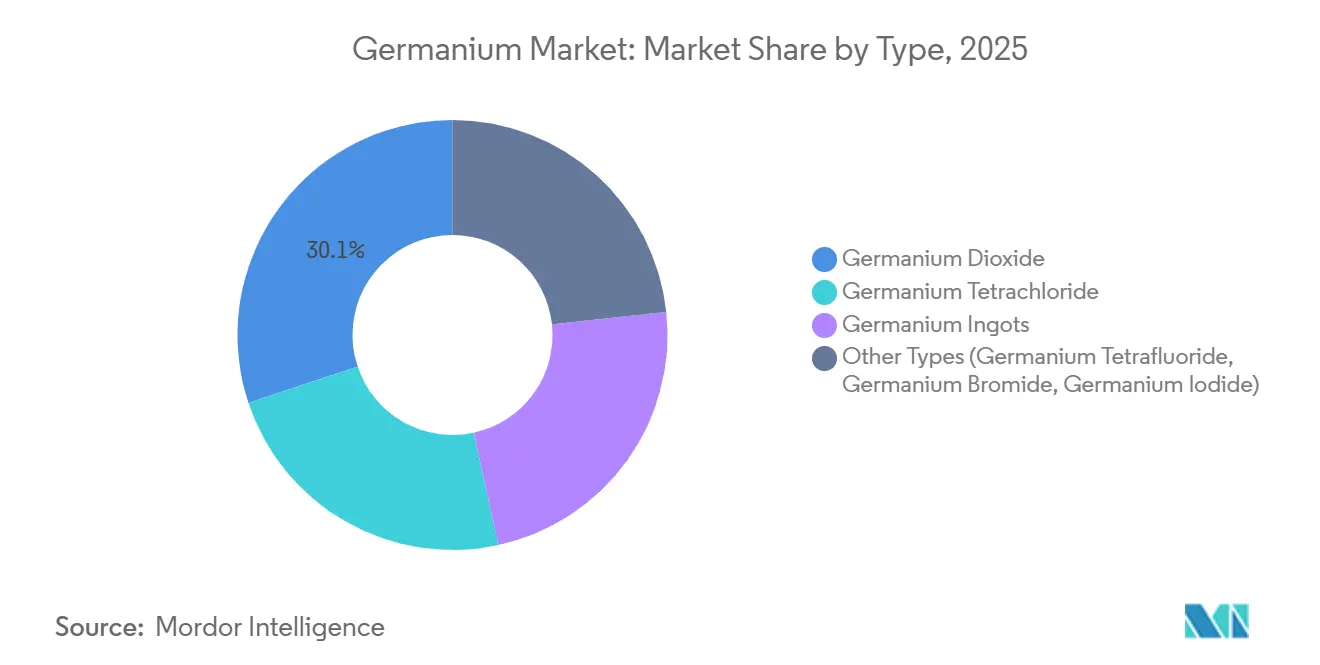

- Par type, le dioxyde de germanium représentait 30,12 % de la taille du marché du germanium en 2025, tandis que le tétrachlorure de germanium devrait connaître la progression la plus rapide avec un CAGR de 5,58 % durant la période de prévision (2026-2031).

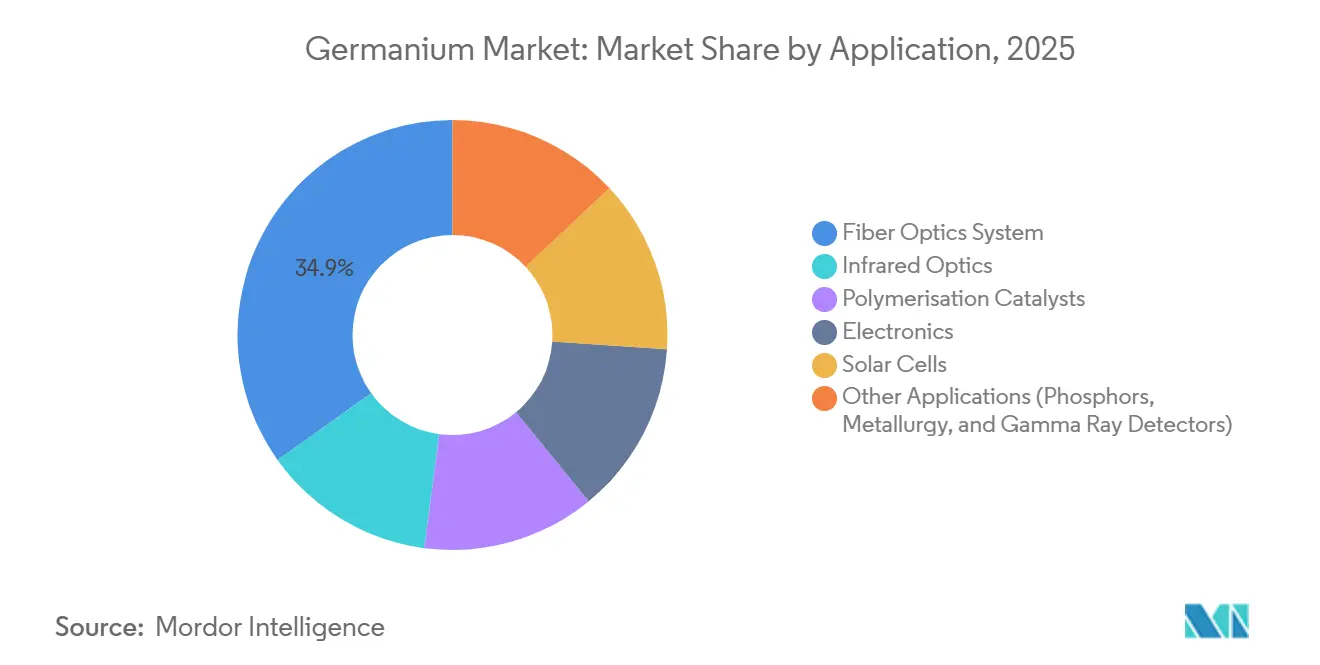

- Par application, les systèmes à fibres optiques ont dominé avec 34,88 % de la part du marché du germanium en 2025 et devraient progresser à un CAGR de 5,72 % durant la période de prévision (2026-2031).

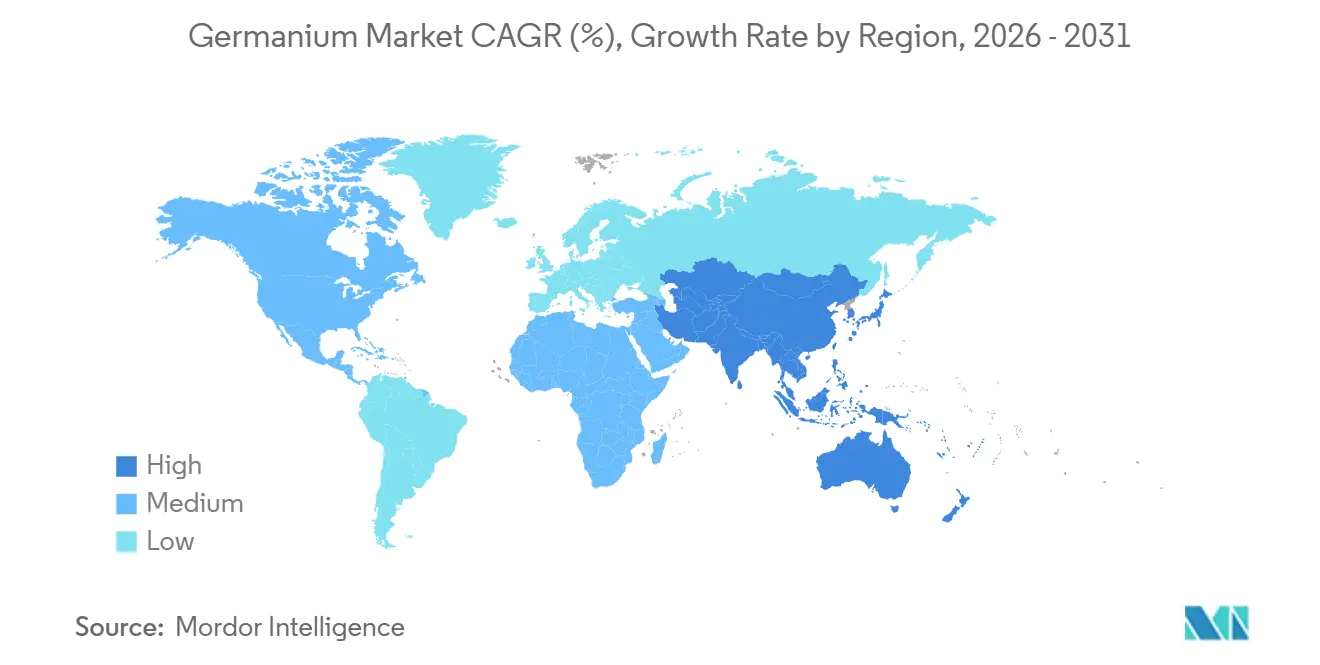

- Par géographie, l'Asie-Pacifique a capté 58,92 % de la part du marché du germanium en 2025, et la région devrait continuer à croître à un CAGR de 5,59 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du germanium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en télécommunications par fibres optiques | +1.8% | Mondial, avec un accent sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Besoin croissant en optique infrarouge pour les véhicules autonomes et l'imagerie industrielle | +1.2% | Amérique du Nord, Europe, Asie-Pacifique en forte croissance | Moyen terme (2-4 ans) |

| Adoption de substrats Ge dans les cellules solaires multi-jonctions à haute efficacité | +0.9% | Mondial, gains précoces dans le spatial et le CPV | Long terme (≥4 ans) |

| Ge ultra-haute pureté pour les qubits d'informatique quantique et les détecteurs cryogéniques | +0.7% | Amérique du Nord, Europe, Asie-Pacifique sélectif | Long terme (≥4 ans) |

| Financement de la défense pour la capacité nationale de production de tranches de Ge de qualité semiconducteur | +0.6% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en télécommunications par fibres optiques

Le trafic internet mondial double tous les 24 mois, et les opérateurs déploient des fibres monomodes insensibles aux courbures avec des cœurs dopés au germanium qui réduisent l'atténuation en dessous de 0,15 dB/km à 1 550 nm[1]Institut des ingénieurs électriciens et électroniciens, "Préformes de fibres à faibles pertes via GeCl₄ MCVD," ieee.org. Les principaux fournisseurs de performance signalent des carnets de commandes de six mois, signalant un resserrement de l'offre de tétrachlorure de germanium (GeCl₄). L'expansion du haut débit rural en Chine et le programme BharatNet Phase III en Inde ajoutent ensemble 15 millions de km de fibres d'ici 2027, soit l'équivalent d'environ 18 tonnes de demande annuelle en tétrachlorure de germanium (GeCl₄). Les alternatives à fibres à cœur creux restent des curiosités de laboratoire car leurs coûts de production dépassent de plus de trois fois ceux du dépôt chimique en phase vapeur modifié (MCVD) conventionnel. Seuls la Belgique et le Japon exploitent des installations d'hydrolyse qui recyclent les gaz résiduels des préformes, de sorte que le marché du germanium dépend encore de la production primaire des fonderies. Ces facteurs renforcent une hausse pluriannuelle de la taille du marché du germanium consacrée aux infrastructures de télécommunications.

Besoin croissant en optique infrarouge pour les véhicules autonomes et l'imagerie industrielle

Les caméras thermiques opérant dans la bande 8-12 µm nécessitent des lentilles en germanium pour exploiter les pics de transmission atmosphérique[2]SPIE, "Lentilles en germanium pour caméras thermiques automobiles," spie.org. Les équipementiers automobiles de rang 1 ont augmenté la teneur en germanium par véhicule de 12 g en 2024 à un niveau attendu de 22 g d'ici 2028. Les systèmes industriels de maintenance prédictive ont consommé 11 tonnes d'optiques en germanium en 2025, et la croissance est la plus forte dans les usines de semiconducteurs et les complexes pétrochimiques. Le verre chalcogénure présente un risque de substitution limité en raison de sa fragilité et de sa sensibilité à l'humidité qui restreignent son déploiement à grande échelle. Les programmes de défense fournissent un plancher stable de 4 à 5 tonnes par an dans la demande annuelle, isolant le marché du germanium des cycles économiques.

Adoption de substrats Ge dans les cellules solaires multi-jonctions à haute efficacité

Les agences spatiales spécifient des tranches de germanium comme substrats à accord de maille pour les cellules à quadruple jonction III-V qui dépassent 32 % d'efficacité de conversion sous illumination AM1.5G (masse d'air 1,5 globale). Les programmes de l'Agence spatiale européenne et de la NASA représentent environ 3,5 tonnes de tranches de 6 pouces par an, au prix de 800 à 1 200 USD par kg. Les photovoltaïques à concentration terrestres restent une niche, limités à moins de 50 MW de capacité annuelle. Les concepts de tandem Ge-sur-Si pourraient réduire de moitié les coûts des substrats et ouvrir une nouvelle demande si les lignes pilotes lancées en 2027 atteignent leurs objectifs de coût. En attendant, la contribution de ce segment à la taille du marché du germanium est faible mais stratégiquement vitale, car les missions spatiales privilégient la résistance aux radiations sur le prix.

Ge ultra-haute pureté pour les qubits d'informatique quantique et les détecteurs cryogéniques

Des tranches de Ge enrichies isotopiquement ont démontré des fidélités de qubit unique de 99,9 %, franchissant les seuils de correction d'erreurs pour les processeurs quantiques évolutifs. La capacité mondiale d'enrichissement est inférieure à 200 kg par an, et les délais de livraison s'étendent jusqu'à 24 mois. Intel et Diraq financent des lignes pilotes de 300 mm, poussant les prix au comptant vers 50 000 USD par kg. Les détecteurs en germanium haute pureté pour la spectrométrie gamma consomment du matériau à abondance naturelle raffiné à 10N, fourni par moins de cinq fournisseurs dans le monde. Le financement des équipements quantiques aux États-Unis et en Europe dépasse 1,2 milliard USD jusqu'en 2028, ce qui pourrait tripler la demande en matériau ultra-pur et intensifier les goulets d'étranglement de l'offre sur le marché du germanium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix liée à la nature de sous-produit des mines de zinc | -0.80% | Mondial, avec des effets aigus dans les régions dépendantes des matières premières importées | Court terme (≤2 ans) |

| Coûts élevés de purification et de croissance cristalline par rapport au silicium | -0.50% | Mondial, affectant particulièrement les producteurs émergents et les applications sensibles aux coûts | Moyen terme (2-4 ans) |

| Goulets d'étranglement du recyclage pour le GeCl₄ de qualité télécom | -0.40% | Mondial, avec une concentration en Asie-Pacifique et en Europe où la production de fibres optiques est la plus élevée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix liée à la nature de sous-produit des mines de zinc

Étant donné que le germanium est capté à partir des poussières de gueulard des fonderies de zinc, la production raffinée reflète l'économie des mines de zinc plutôt que la demande en germanium. Les prix au comptant ont oscillé entre 1 650 USD par kg en janvier 2025 et 2 180 USD en septembre 2025 après que des arrêts imprévus de fonderies ont coïncidé avec un réapprovisionnement en fibres optiques. Les contrats à long terme atténuent le risque pour les acheteurs asiatiques mais transfèrent la pression sur les marges aux raffineurs. Il n'existe pas de marché à terme transparent, de sorte que les accords bilatéraux dominent et élargissent l'asymétrie d'information. L'extraction primaire de germanium reste non rentable car les teneurs en minerai dépassent rarement 100 ppm (parties par million).

Coûts élevés de purification et de croissance cristalline par rapport au silicium

L'affinage par zones à une pureté 6N nécessite 15 à 20 passages consommant 180 kWh par kg, soit plus de quatre fois la demande énergétique du silicium. La chloruration et l'hydrolyse ajoutent 200 à 300 USD par kg en réactifs et en énergie, portant le coût total de production à 600 à 800 USD avant le tirage des cristaux. La croissance Czochralski de lingots de 6 pouces nécessite des fours coûtant plus de 5 millions USD chacun. La chaîne d'approvisionnement mature du silicium ramène les coûts de qualité solaire en dessous de 15 USD par kg, de sorte que la prime du germanium confine son utilisation aux niches où son indice de réfraction élevé ou sa constante de réseau l'emporte sur la sensibilité au prix. Ces obstacles structurels de coût plafonnent la croissance des volumes sur le marché du germanium au sens large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le tétrachlorure progresse à mesure que les préformes de fibres dépassent les ébauches optiques

Le dioxyde de germanium détenait une part de 30,12 % du marché du germanium en 2025, ancré par les catalyseurs de polymérisation et les ébauches d'optique infrarouge. La croissance est en retard par rapport à la taille globale du marché du germanium car les producteurs de PET (polyéthylène téréphtalate) testent des systèmes à base d'antimoine moins coûteux. Le tétrachlorure de germanium est le type à la croissance la plus rapide avec un CAGR de 5,58 % durant la période de prévision (2026-2031) ; les lignes de préformes de fibres MCVD (dépôt chimique en phase vapeur modifié) et PCVD (dépôt chimique en phase vapeur par plasma) reposent sur le dopage au GeCl₄ qui prend en charge les déploiements d'émetteurs-récepteurs 400 G et 800 G. Les lingots de qualité courante se négocient près de 1 200 USD par kg, tandis que les tranches enrichies isotopiquement 7N atteignent 50 000 USD par kg, reflétant des besoins de pureté divergents. Les composés de niche tels que le tétrafluorure et l'iodure de germanium représentent moins de 3 % du tonnage et affichent un élan commercial limité.

Les initiatives de recyclage pourraient fournir 6 à 8 tonnes supplémentaires par an d'ici 2030, notamment à partir des gaz résiduels de GeCl₄ et des lentilles infrarouges en fin de vie. La norme ISO 9001 suffit pour le contrôle qualité courant, mais les acheteurs dans les domaines quantique et de la défense exigent une traçabilité au NIST SRM 1537 (matériau de référence standard 1537 du National Institute of Standards and Technology). Le CAGR historique de 2020 à 2025 était de 4,1 % en raison du ralentissement de la production télécom et automobile lié à la COVID-19 ; le rebond à 5,26 % jusqu'en 2031 témoigne d'une demande d'infrastructure refoulée. Par conséquent, la part du marché du germanium détenue par le tétrachlorure continuera de s'élargir à mesure que le déploiement des fibres optiques s'accélère dans le monde entier.

Par application : les fibres optiques dominent la part et la croissance, tandis que les niches quantiques commandent des primes

Les infrastructures à fibres optiques représentaient 34,88 % du marché du germanium en 2025 et devraient dépasser toutes les autres utilisations avec un CAGR de 5,72 % durant la période de prévision (2026-2031). Le dopage au tétrachlorure de germanium (GeCl₄) réduit le contraste d'indice de réfraction, permettant un acheminement compact des câbles dans les conduits urbains encombrés. L'optique infrarouge reste la deuxième tranche la plus importante du marché du germanium ; l'indice de réfraction élevé du germanium permet des lentilles minces pour la vision nocturne automobile et la thermographie industrielle. L'utilisation comme catalyseur de polymérisation est stable à 8-10 tonnes mais fait face à des vents contraires liés aux alternatives sans antimoine dans le cadre du règlement de l'Union européenne sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (EU REACH). Les applications électroniques, principalement les transistors bipolaires à hétérojonction silicium-germanium (SiGe HBT), ont consommé 9 tonnes en 2025, portées par la demande des stations de base 5G.

Les cellules solaires de qualité spatiale contribuent à hauteur de 3,5 tonnes par an, et les nouveaux tandems Ge-sur-Si pourraient élargir cette base après 2027. Les détecteurs HPGe (germanium haute pureté) continuent de croître modestement à mesure que les budgets de sécurité nucléaire augmentent. Les autres débouchés mineurs, les luminophores pour diodes électroluminescentes (LED) et les additifs pour alliages d'aluminium, totalisent 6 à 7 tonnes. La conformité à la norme IEC 60825 (Commission électrotechnique internationale 60825) pour la sécurité des fibres et à la norme MIL-STD-810 (norme militaire 810) pour les optiques de défense ajoute des frais de certification mais contraint rarement l'offre. Le marché du germanium reste donc ancré dans les applications télécom et d'imagerie thermique, tandis que les niches quantiques ultra-haute pureté captent des revenus disproportionnés par tonne.

Analyse géographique

L'Asie-Pacifique a dominé le marché du germanium avec une part de 58,92 % en 2025 et devrait croître à un CAGR de 5,59 % jusqu'en 2031. La province du Yunnan en Chine abrite des complexes intégrés fonderie de zinc-raffinerie qui bénéficient de teneurs en germanium de 0,8 à 1,2 % dans les poussières de gueulard, offrant des avantages de coût par rapport aux matières premières importées. Le Japon s'appuie sur des décennies d'expertise en affinage par zones pour fournir des lingots 6N-7N pour l'optique de précision, tandis que les fonderies de Corée du Sud demandent 4 à 5 tonnes par an pour l'épitaxie SiGe. La construction de fibres optiques en Inde a enregistré une croissance de la consommation de 22 % en glissement annuel en 2025 avec l'expansion du haut débit rural.

En Amérique du Nord, la fonderie Trail de Teck Resources récupère 8 à 10 tonnes par an et prévoit une expansion de 4 tonnes d'ici 2027, tandis que 5N Plus améliore les matières premières importées en tranches 7N à Montréal. Les grappes d'informatique quantique en Californie et au Massachusetts ancrent la demande en Ge enrichi. La Stratégie canadienne sur les minéraux critiques vise un doublement de la capacité de raffinage d'ici 2030, mais des obstacles de financement persistent.

En Europe, le mandat 2030 de l'Union européenne (UE) visant à traiter 40 % des minéraux critiques localement stimule des études de faisabilité en Belgique et en Allemagne, mais les tarifs élevés de l'électricité ralentissent les approbations de projets. Le reste du monde représentait une part de marché nettement plus faible, avec de petites opérations de récupération en République démocratique du Congo et une Russie isolée par les sanctions se tournant vers les clients domestiques. Dans l'ensemble, les efforts de diversification régionale modifieront les flux commerciaux mais laisseront l'Asie-Pacifique fermement en tête du classement des parts du marché du germanium jusqu'en 2031.

Paysage concurrentiel

Le marché du germanium est modérément consolidé. Les entreprises chinoises exercent un leadership par les coûts grâce à une fusion de zinc verticalement intégrée, tandis que les fournisseurs occidentaux se différencient par le recyclage, l'enrichissement isotopique et une conformité stricte aux critères ESG (environnementaux, sociaux et de gouvernance). Les mises à niveau technologiques se concentrent sur l'automatisation des fours d'affinage par zones et l'installation d'une spectrométrie en temps réel qui a porté le rendement 6N d'Umicore de 82 % à 91 % entre 2023 et 2025. L'influence réglementaire reste légère, limitée aux contrôles à l'exportation sur les matériaux isotopiques et aux permis environnementaux pour les lignes de chloruration, mais les désignations de minéraux critiques aux États-Unis et dans l'Union européenne commencent à orienter l'allocation des capitaux.

Leaders du secteur du germanium

Teck Resources Limited

Umicore

Yunnan Chihong Zinc & Germanium Co., Ltd.

5N Plus

CNGE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Blue Moon Metals Inc. a annoncé que Teck American Incorporated, une filiale de Teck Resources Limited, avait transféré 100 % de la propriété de la mine d'Apex, anciennement en production, de germanium (Ge), gallium (Ga) et cuivre (Cu) située dans l'Utah à Blue Moon. Cela a positionné Teck comme un actionnaire clé dans le soutien d'un pipeline intégré de projets de minéraux critiques américains visant à sécuriser l'approvisionnement en Amérique du Nord.

- Août 2025 : Korea Zinc et Lockheed Martin ont signé un protocole d'accord pour renforcer l'approvisionnement et l'approvisionnement en germanium, dans le but d'établir une chaîne d'approvisionnement résiliente. Korea Zinc produira du germanium haute pureté en utilisant des matières premières provenant de l'extérieur de la Chine et le fournira à Lockheed Martin.

Périmètre du rapport mondial sur le marché du germanium

Le germanium est un élément chimique de symbole Ge et de numéro atomique 32. C'est un métalloïde lustré, dur, de couleur gris-blanc appartenant au groupe du carbone. Le germanium possède des propriétés similaires à celles du silicium et est utilisé dans diverses applications de haute technologie.

Le marché du germanium est segmenté sur la base du type, de l'application et de la géographie. Par type, le marché est segmenté en tétrachlorure de germanium, dioxyde de germanium, lingot de germanium et autres (tranches de germanium, composés de germanium). Par application, le marché est segmenté en optique infrarouge, fibres optiques, électronique et autres (technologie LED, cellules solaires). Le rapport couvre également la taille du marché et les prévisions pour le marché du germanium dans 11 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Dioxyde de germanium |

| Tétrachlorure de germanium |

| Lingots de germanium |

| Autres types (tétrafluorure de germanium, bromure de germanium, iodure de germanium) |

| Système à fibres optiques |

| Optique infrarouge |

| Catalyseurs de polymérisation |

| Électronique |

| Cellules solaires |

| Autres applications (luminophores, métallurgie et détecteurs de rayons gamma) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Belgique | |

| Russie | |

| Reste de l'Europe | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type | Dioxyde de germanium | |

| Tétrachlorure de germanium | ||

| Lingots de germanium | ||

| Autres types (tétrafluorure de germanium, bromure de germanium, iodure de germanium) | ||

| Par application | Système à fibres optiques | |

| Optique infrarouge | ||

| Catalyseurs de polymérisation | ||

| Électronique | ||

| Cellules solaires | ||

| Autres applications (luminophores, métallurgie et détecteurs de rayons gamma) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Belgique | ||

| Russie | ||

| Reste de l'Europe | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté de la demande en germanium d'ici 2031 ?

Le marché du germanium devrait atteindre 321,30 tonnes d'ici 2031, progressant à un CAGR de 5,26 % de 2026 à 2031.

Quel segment d'application ajoutera le plus grand volume incrémental ?

Les systèmes à fibres optiques contribueront au plus grand tonnage incrémental, croissant à un CAGR de 5,72 % grâce aux déploiements 5G et des centres de données hyperscale.

Pourquoi l'offre de germanium est-elle si sensible aux prix du zinc ?

La quasi-totalité du germanium raffiné est récupérée comme sous-produit de la fusion du zinc, de sorte que toute fluctuation de la production des mines de zinc modifie directement la disponibilité des matières premières en germanium et les prix au comptant.

Comment les initiatives politiques façonnent-elles l'offre régionale ?

La législation CHIPS des États-Unis et la législation sur les matières premières critiques de l'Union européenne financent le raffinage domestique et la production de tranches, visant à diversifier l'approvisionnement en dehors de la Chine d'ici la fin de la décennie.

Quels niveaux de pureté sont requis pour les tranches destinées à l'informatique quantique ?

Les processeurs quantiques utilisent des tranches de ⁷⁴Ge enrichies isotopiquement de grade 7N, au prix d'environ 50 000 USD par kg, car elles offrent des fidélités de qubit supérieures à 99,9 %.

Dernière mise à jour de la page le: