Taille et part du marché des systèmes d'alimentation de secours

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

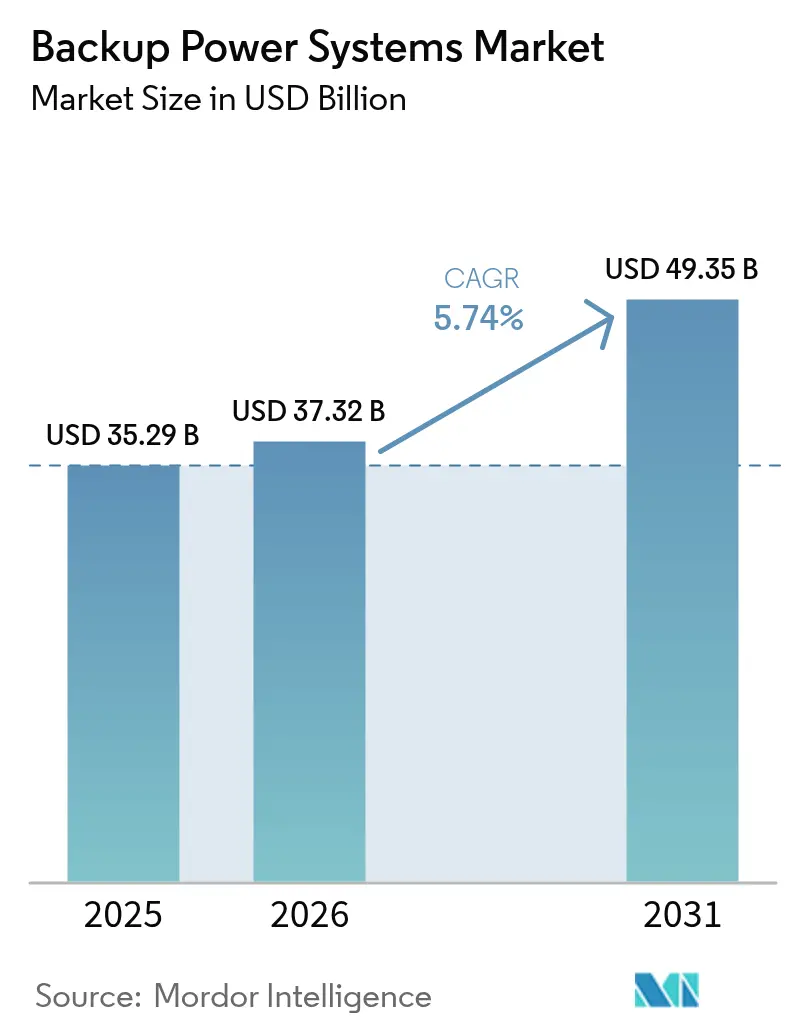

| Taille du Marché (2026) | 37.32 Milliards de dollars |

| Taille du Marché (2031) | 49.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alimentation de secours par Mordor Intelligence

La taille du marché des systèmes d'alimentation de secours était évaluée à 35,29 milliards USD en 2025 et devrait croître de 37,32 milliards USD en 2026 pour atteindre 49,35 milliards USD d'ici 2031, à un TCAC de 5,74 % durant la période de prévision (2026-2031).

La construction rapide de centres de données, la fréquence des pannes liées aux conditions météorologiques et l'automatisation dans le secteur manufacturier se conjuguent pour maintenir la demande sur une trajectoire ascendante. Les groupes électrogènes diesel restent les chevaux de bataille des sites éloignés et des applications lourdes, mais les systèmes de stockage d'énergie par batterie (BESS) s'accélèrent à mesure que les coûts diminuent et que les réglementations environnementales reconfigurent les choix technologiques. Les unités de puissance intermédiaire de 501 à 2 000 kVA sont les plus largement déployées, car leurs conceptions modulaires s'adaptent aux bâtiments commerciaux et aux installations de périphérie. Les tarifs d'écrêtage de pointe des services publics et la maintenance prédictive pilotée par l'IA créent de nouveaux gisements de valeur pour les fournisseurs, tandis que la pression réglementaire sur les émissions divise le marché entre les solutions technologiques propres en milieu urbain et les projets axés sur le diesel en milieu rural.

Principaux enseignements du rapport

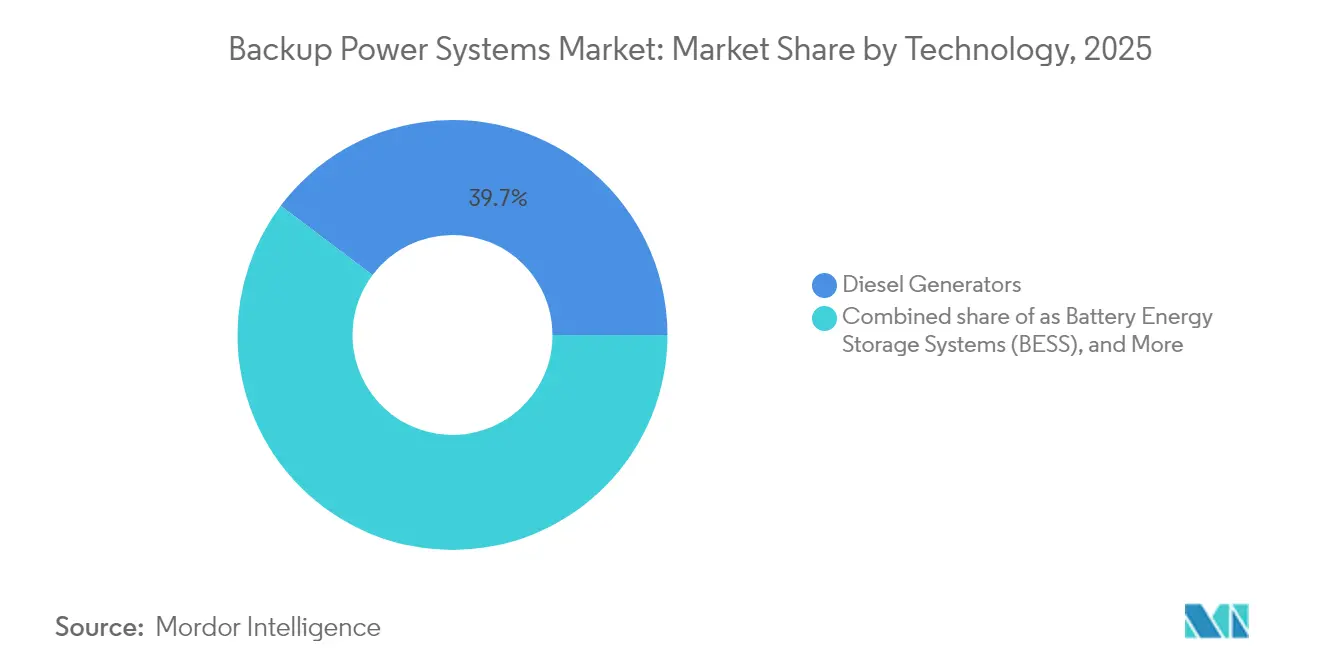

- Par technologie, les groupes électrogènes diesel détenaient une part de revenus de 39,74 % en 2025, tandis que les BESS devraient progresser à un TCAC de 13,1 % jusqu'en 2031.

- Par puissance nominale, le segment 501-2 000 kVA représentait 31,28 % de la part de marché des systèmes d'alimentation de secours en 2025 et devrait croître à un TCAC de 7,43 % jusqu'en 2031.

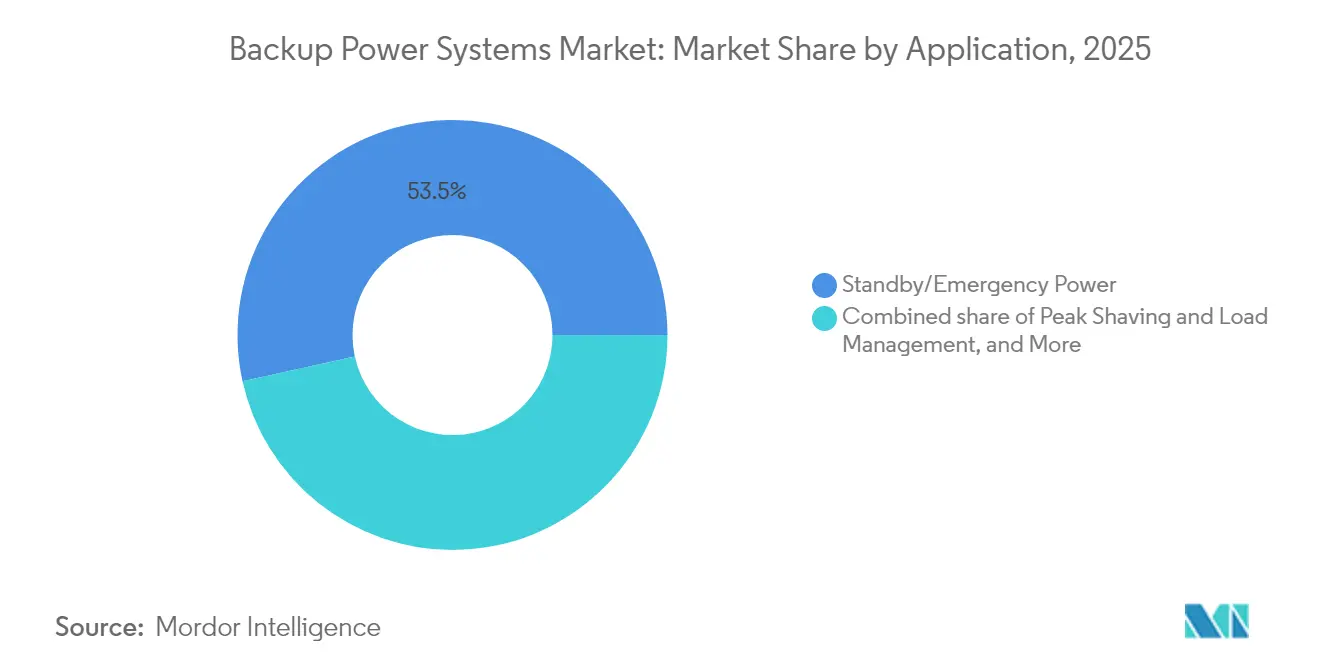

- Par application, l'alimentation de secours et d'urgence représentait 53,45 % de la demande en 2025, tandis que les applications d'écrêtage de pointe et de gestion de charge devraient progresser à un TCAC de 8,31 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles et manufacturières étaient en tête avec une part de 23,22 % en 2025 ; les centres de données devraient afficher le taux de croissance le plus rapide, soit un TCAC de 10,62 % sur la période de prévision.

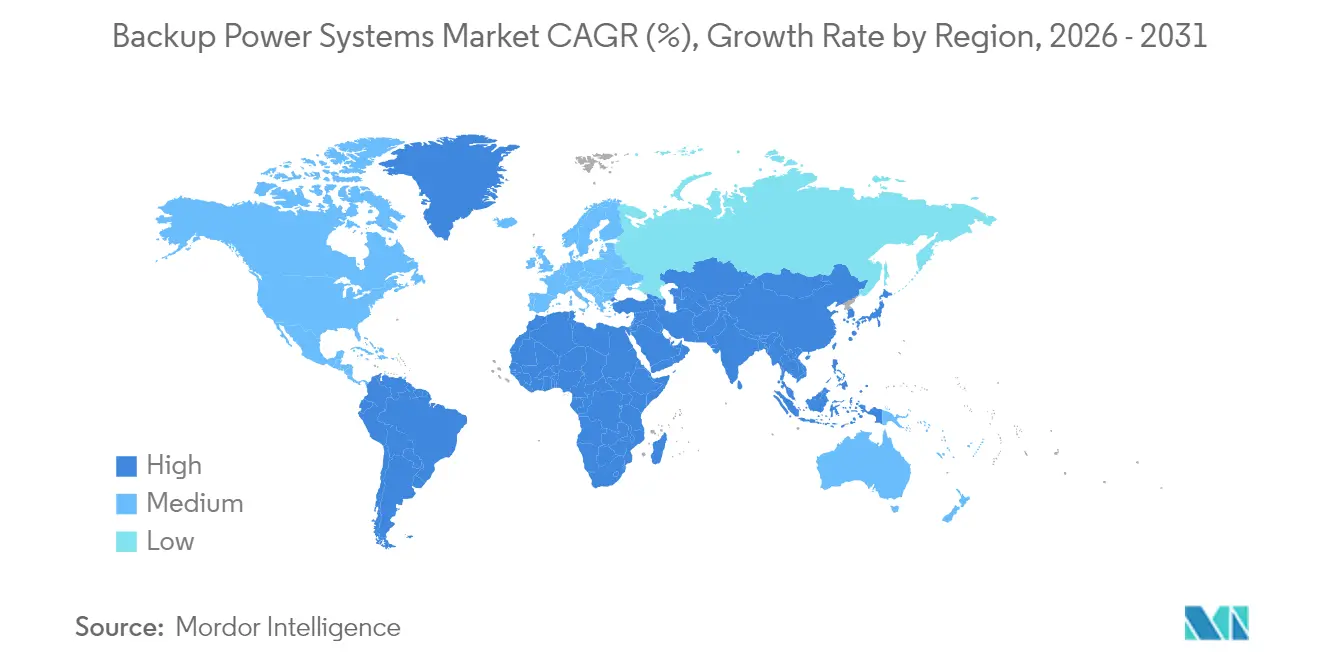

- Par géographie, la région Asie-Pacifique représentait 39,12 % des revenus en 2025 et croît à un TCAC de 6,18 %, portée par l'expansion des centres de données et les investissements dans l'automatisation en Chine, en Inde et au Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'alimentation de secours

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence des pannes de réseau et pertes économiques | +1.20% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperscale et de périphérie | +1.80% | Mondial | Long terme (≥ 4 ans) |

| Opérations industrielles automatisées 24 h/24 et 7 j/7 | +0.90% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Obligations réglementaires pour les installations critiques | +0.70% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Corridors de recharge rapide pour véhicules électriques hors réseau | +0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive pilotée par l'IA | +0.30% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fréquence des pannes de réseau et pertes économiques

Les services publics font face à des défaillances de plus en plus fréquentes liées aux conditions météorologiques extrêmes, et 80 % des grandes pannes aux États-Unis entre 2000 et 2023 étaient d'origine météorologique. Les coupures prolongées incitent les entreprises à considérer la capacité de secours comme une assurance opérationnelle, notamment lorsque les temps d'arrêt dépassent 100 000 USD par heure. La construction de microréseaux au Texas a connu une forte hausse après la tempête hivernale de 2021, avec des projets coûtant entre 2 millions USD et 5 millions USD par MW.(1)Federal Reserve Bank of Dallas, "Investissement dans les microréseaux après la tempête hivernale," dallasfed.org Les investissements privilégient donc les systèmes à plus haute capacité capables de couvrir des interruptions de plusieurs jours. La modernisation des réseaux vieillissants est à la traîne par rapport aux besoins en fiabilité, de sorte que les actifs distribués restent une couverture essentielle jusqu'en 2030. Ces conditions stimulent collectivement la croissance du marché des systèmes d'alimentation de secours.

Expansion des centres de données hyperscale et de périphérie

La demande mondiale en énergie des centres de données est en passe d'atteindre 35 GW aux États-Unis seuls d'ici 2030, les opérateurs hyperscale représentant 60 % de cette croissance. Des campus uniques demandent désormais 1 GW ou plus de capacité de secours, dépassant largement les normes antérieures des installations. Les déploiements de périphérie multiplient le nombre de nœuds, chacun nécessitant entre 50 et 500 kW d'alimentation de secours pour garantir une latence inférieure à 10 millisecondes. Les systèmes à batterie gagnent en faveur grâce à leur fonctionnement silencieux et leur basculement instantané, indispensables dans les zones urbaines soumises à des limites strictes de bruit. Les contrats d'achat d'énergie renouvelable introduisent une intermittence, ce qui favorise le développement de systèmes hybrides diesel-batterie pour protéger les charges de travail d'IA, consolidant ainsi une demande robuste pour le marché des systèmes d'alimentation de secours.

Opérations industrielles automatisées 24 h/24 et 7 j/7

L'adoption de l'Industrie 4.0 a réduit la tolérance aux perturbations d'alimentation, car la robotique, les capteurs et les flux en flux tendu ne laissent aucune marge pour les temps d'arrêt. Les usines de semi-conducteurs, pharmaceutiques et automobiles peuvent perdre des millions de dollars en rebuts en quelques minutes de panne.(2)Energy Tech, "Industrie 4.0 et qualité de l'alimentation," energytech.com Les conceptions de secours visent donc un transfert quasi instantané et une durée prolongée. Les plans d'usines intelligentes intègrent des serveurs de périphérie qui nécessitent également une protection de niveau UPS pour maintenir un contrôle qualité en boucle fermée. La relocalisation industrielle en Amérique du Nord et en Europe amplifie ces besoins, assurant une croissance stable pour le marché des systèmes d'alimentation de secours.

Obligations réglementaires pour les installations critiques

Des normes telles que la NFPA 110 obligent les hôpitaux et les opérateurs de télécommunications à respecter des critères stricts de durée de fonctionnement et de démarrage. La Commission fédérale des communications des États-Unis exige une alimentation de secours de 72 heures dans les régions désignées à risque d'incendie, ce qui génère des achats non discrétionnaires. Les orientations de l'Agence pour la cybersécurité et la sécurité des infrastructures privilégient la redondance, favorisant les configurations bi-carburant et hybrides. Les règles de qualité de l'air en milieu urbain accélèrent la transition vers les batteries et les piles à combustible, car les émissions diesel dépassent souvent les codes locaux. Ces règles ancrent collectivement des achats stables et renforcent les perspectives de taille du marché des systèmes d'alimentation de secours.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du carburant diesel et OPEX élevés | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Substitution par des BESS de longue durée | -1.10% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Installations à grande échelle à forte intensité capitalistique | -0.60% | Mondial | Moyen terme (2-4 ans) |

| Zonage urbain à faible bruit et à très faibles émissions | -0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du carburant diesel et OPEX élevés

Le carburant représente jusqu'à 70 % des dépenses d'exploitation sur la durée de vie d'un groupe électrogène diesel, et les fluctuations de prix érodent la certitude budgétaire. Le Japan Data Center Council a averti que le fonctionnement simultané de groupes électrogènes pourrait mettre sous pression les chaînes d'approvisionnement régionales en diesel lors d'urgences prolongées.(3)Data Center Knowledge, "Les chaînes d'approvisionnement en diesel sous pression," datacenterknowledge.com Les taxes carbone font grimper les prix du carburant livré, augmentant le coût total de possession par rapport aux batteries. Les réglementations sur le stockage dans les centres-villes plafonnent souvent les volumes sur site, imposant des livraisons plus fréquentes qui accroissent le risque logistique. Ces facteurs tempèrent l'adoption du diesel et modèrent le taux de croissance du marché des systèmes d'alimentation de secours.

Substitution par des BESS de longue durée

Les systèmes de batteries d'une durée supérieure à quatre heures se situent désormais dans la fourchette de 232 à 293 USD par kWh, concurrençant le diesel pour de nombreuses applications de secours. Ils évitent les contraintes liées au carburant, au bruit et à la conformité aux émissions, et les grandes entreprises technologiques ont publiquement réorienté leurs achats dans cette direction. La capacité mondiale de BESS a atteint 150 GW, soutenue par des baisses de coûts de 40 % d'une année sur l'autre. Les installations hybrides diesel-batterie se multiplient encore, mais chaque nouvelle commande grignote la part du diesel sur le marché des systèmes d'alimentation de secours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes à batterie réduisent l'écart avec la domination du diesel

La taille du marché des systèmes d'alimentation de secours pour les groupes électrogènes diesel représentait une part de 39,74 %, tandis que les BESS ont capturé 5,76 milliards USD et devraient progresser à un TCAC de 13,1 % jusqu'en 2031. La logistique d'approvisionnement en carburant bien établie du diesel le maintient indispensable pour les mines éloignées et l'industrie lourde, mais les plafonds d'émissions incitent les opérateurs de centres de données et de soins de santé à se tourner vers les batteries lithium-ion et les nouvelles batteries sodium-ion. La part de marché des systèmes d'alimentation de secours pour les groupes électrogènes à gaz reste résiliente, car les gazoducs offrent des durées de fonctionnement prolongées lors des défaillances du réseau. Les plateformes UPS maintiennent les baies informatiques en ligne pendant quelques secondes à quelques minutes, comblant l'écart jusqu'à l'engagement des actifs plus importants. Les ensembles hybrides combinant photovoltaïque, batteries et diesel réduisent la consommation de carburant de 35 % sur les microréseaux en îlotage, améliorant la rentabilité des projets tout en satisfaisant les engagements de réduction carbone. Les projets pilotes de piles à combustible dans les centres de données californiens illustrent les voies futures si les chaînes d'approvisionnement en hydrogène arrivent à maturité.

Une base de fournisseurs en expansion réduit les coûts des systèmes BESS de 8 à 10 % par an, et les installations supérieures à 2 MWh atteignent désormais des objectifs d'autonomie de quatre heures pour les campus de périphérie. Les fournisseurs de technologie intègrent des contrôleurs d'IA pour faire fonctionner les batteries en écrêtage de pointe, monétisant ainsi le même matériel en dehors des événements de panne. Ce modèle à double valeur améliore le retour sur investissement et accélère l'adoption sur l'ensemble du marché des systèmes d'alimentation de secours.

Par puissance nominale : les modules de gamme intermédiaire dominent l'adoption grand public

Les unités de 501 à 2 000 kVA ont capturé 31,28 % de la part de marché des systèmes d'alimentation de secours en 2025, en raison de leur adéquation aux salles de données de niveau intermédiaire, aux hôpitaux et aux campus industriels légers. Leur perspective de TCAC de 7,43 % dépasse celle des classes résidentielles plus petites, où les stations d'alimentation portables ne satisfont que les charges critiques pendant quelques heures. Les blocs standardisés de 1 MW permettent aux opérateurs de monter en puissance par incréments de 1 MW, réduisant les délais d'ingénierie de 25 % par rapport aux constructions sur mesure. Les ensembles supérieurs à 2 000 kVA dominent les stations à l'échelle des services publics et les complexes pétrochimiques ; cependant, les cycles de commande sont irréguliers et liés à l'approbation de mégaprojets.

Les segments inférieurs à 280 kVA desservent les tours de télécommunications et les commerces de détail, avec des batteries lithium-fer-phosphate remplaçant les bancs de batteries au plomb-acide pour réduire la maintenance sur le terrain. Les fournisseurs intègrent des diagnostics à distance, permettant à un seul technicien de superviser des centaines d'installations dispersées, réduisant ainsi les coûts d'exploitation et soutenant la croissance des volumes sur le marché des systèmes d'alimentation de secours.

Par application : l'écrêtage de pointe transforme le secours en actif générateur de revenus

L'alimentation de secours et d'urgence représentait 53,45 % de la demande en 2025, les règles de conformité obligeant les hôpitaux et les centres de télécommunications à installer une alimentation de sécurité vitale. Les charges de pointe croissantes des services publics, dépassant parfois 20 USD/kW par mois, incitent les utilisateurs commerciaux à investir dans des actifs qui écrêtent les pointes et stockent l'énergie bon marché hors pointe. Cette fonction sous-tend un TCAC de 8,31 % pour les systèmes d'écrêtage de pointe jusqu'en 2031, renforçant leur part de marché dans les systèmes d'alimentation de secours. Les ensembles d'alimentation principale restent indispensables pour les sites pétroliers, gaziers et miniers hors réseau ; cependant, ces marchés connaissent une croissance modeste à mesure que les coûts de carburant et le contrôle ESG augmentent les obstacles opérationnels. Les microréseaux éloignés combinant solaire et systèmes de stockage d'énergie par batterie allongent les intervalles de maintenance des groupes électrogènes de 500 à 1 000 heures, réduisant l'OPEX sur la durée de vie.

Par utilisateur final : les centres de données devancent les acteurs industriels établis

Les installations industrielles et manufacturières représentaient 23,22 % des revenus en 2025, s'appuyant principalement sur des moteurs diesel et à gaz pour sécuriser les lignes automatisées contre les temps d'arrêt coûteux. Pourtant, les opérateurs de centres de données hyperscale signent des contrats d'achat pluriannuels qui propulsent un TCAC de 10,62 % pour leur segment. Chaque campus cloud de 100 MW prévoit désormais plus de 300 millions USD pour des actifs de secours dédiés, souvent répartis entre moteurs et BESS à l'échelle du mégawatt. Les secteurs de la santé et des télécommunications maintiennent des cycles de remplacement réguliers, tandis que le créneau résidentiel se développe, les incendies de forêt et les tempêtes augmentant la durée des pannes. Les acheteurs gouvernementaux et de défense spécifient des architectures redondantes N+2 qui favorisent les machines bi-carburant, soutenant ainsi une demande spécialisée au sein du secteur des systèmes d'alimentation de secours.

Analyse géographique

L'Asie-Pacifique a capturé 39,12 % des revenus de 2025, et son TCAC de 6,18 % reste le plus élevé parmi les régions, la Chine, l'Inde et le Japon ajoutant à la fois des salles de données hyperscale et des capacités d'usines intelligentes. La politique chinoise pousse les fournisseurs locaux de batteries à augmenter leur production, ce qui réduit les coûts régionaux et stimule l'adoption. Le programme d'incitation liée à la production de l'Inde pour l'électronique stimule la construction de nouvelles usines de fabrication de semi-conducteurs, qui nécessitent toutes une alimentation de secours à haute fiabilité. Les services publics japonais s'engagent à investir 150 milliards JPY (1,04 milliard USD) dans des renforcements du réseau liés aux clusters de centres de données, stimulant des commandes parallèles de systèmes d'alimentation de secours.

L'Amérique du Nord se classe deuxième, portée par les dépenses des fournisseurs de services cloud américains et l'exposition aux pannes liées aux conditions météorologiques, qui représentent en moyenne plus de 7 heures par client et par an. La taille du marché des systèmes d'alimentation de secours pour la région bénéficie de crédits d'impôt sur le stockage par batterie dans le cadre de la loi sur la réduction de l'inflation, orientant les achats vers les batteries lithium pour l'écrêtage de pointe. Les ceintures minières éloignées du Canada favorisent encore le diesel, mais des projets pilotes de groupes bi-carburant hydrogène-diesel visent à réduire les émissions de 15 %.

L'Europe progresse régulièrement à mesure que la pénétration des énergies renouvelables accroît les risques d'intermittence. Le réseau allemand a enregistré 6,4 TWh d'énergie éolienne écrêtée en 2024, incitant les usines à adopter des moteurs de cogénération qui servent également d'unités de secours. Les zones à très faibles émissions de Londres et Paris interdisent les anciens groupes électrogènes diesel lors des alertes à la pollution, catalysant les retrofits BESS. Les saisons d'incendies de forêt s'allongent en Europe du Sud, incitant les opérateurs de télécommunications à déployer des solutions solaires-batteries conteneurisées répondant aux règlements de fonctionnement silencieux.

Le Moyen-Orient et l'Afrique bénéficient des mandats de localisation des données qui font émerger de nouveaux sites de colocation de niveau III à Riyad, Dubaï et Nairobi. Les températures ambiantes élevées réduisent la durée de vie des batteries, de sorte que les solutions hybrides gaz-batterie sont souvent le choix privilégié lors des premières constructions. Les investissements dans les réseaux d'Amérique du Sud sont à la traîne par rapport à la croissance de la demande, et les importations de diesel augmentent lors des déficits d'hydroélectricité liés à la sécheresse, maintenant les commandes de groupes électrogènes à un rythme soutenu. Ensemble, ces dynamiques distribuent la croissance à l'échelle mondiale sur le marché des systèmes d'alimentation de secours.

Paysage réglementaire

L'approvisionnement en alimentation de secours pour les installations critiques s'appuie sur des normes de sécurité et de performance qui précisent le temps de réponse, la durée de fonctionnement, les régimes d'essai et de maintenance. La norme NFPA 110 reste une référence essentielle pour les systèmes d'alimentation d'urgence et de secours dans des installations telles que les hôpitaux et les sites de télécommunications, tandis que la norme NFPA 111 (édition 2025, en vigueur depuis le 12 mai 2024) a mis à jour les exigences relatives aux systèmes d'alimentation d'urgence et de secours à énergie électrique stockée. Ces mises à jour renforcent une voie de conformité plus claire pour les architectures de secours à base de batteries, en complément des groupes à moteur.

Aux États-Unis, les agences fédérales portent également une attention accrue à la résilience et aux essais des sources d'alimentation de secours sur site. En juin 2026, la Nuclear Regulatory Commission des États-Unis a publié le projet de guide réglementaire DG-1477 pour consultation publique, portant sur l'application et les essais des sources d'alimentation CA de secours sur site dans les installations de production et d'utilisation, ce qui renforce l'importance des pratiques de vérification normalisées pour les alimentations de secours critiques. Les thématiques de résilience du réseau et des infrastructures apparaissent également dans les forums sur la fiabilité et les politiques, notamment avec la norme de fiabilité NERC PRC-029-1, entrée en vigueur en août 2025 pour la tenue en tension des ressources basées sur onduleurs, et une table ronde de haut niveau de l'AIE en septembre 2025 consacrée aux phénomènes météorologiques extrêmes et aux risques naturels. Ces éléments influencent la manière dont les systèmes de secours sont spécifiés, intégrés et validés au niveau des sites.

Paysage concurrentiel

La concurrence sur le marché reste modérée, les cinq premiers fournisseurs contrôlant environ 45 % des revenus, laissant de la place aux innovateurs de niche. Caterpillar et Cummins s'appuient sur leurs réseaux de services mondiaux et introduisent des moteurs compatibles HVO qui réduisent les émissions de CO₂ sur le cycle de vie de 90 %. Generac a acquis Off Grid Energy et Ageto en 2025 pour intégrer des BESS mobiles et des contrôleurs de microréseaux dans une offre groupée. Eaton est entré dans la technologie des transformateurs à semi-conducteurs via Resilient Power Systems pour améliorer l'efficacité de l'architecture CC dans les hubs de véhicules électriques. Les acteurs purs du secteur des batteries tels que Fluence et Tesla défient les acteurs établis en associant des batteries de 4 heures à des logiciels qui monétisent les programmes de réponse à la demande des services publics.

Les flux de transactions soulignent ce pivot : 227 opérations de fusions-acquisitions dans le stockage par batterie d'une valeur de 24,1 milliards USD ont été conclues en 2023, représentant une augmentation de 180 % d'une année sur l'autre. Les partenariats dans les piles à combustible sont en hausse, Honda testant des piles à hydrogène de 500 kW dans des centres de données californiens. La différenciation concurrentielle se déplace des simples puissances nominales en kVA vers les coûts du cycle de vie, les profils d'émissions et les couches de services numériques, reconfigurant la façon dont les acheteurs évaluent les offres sur le marché des systèmes d'alimentation de secours.

Leaders du secteur des systèmes d'alimentation de secours

Kohler Co.

Atlas Copco AB

Generac Holdings Inc.

Caterpillar Inc.

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces de croissance s'ouvrent là où les acheteurs ont besoin de systèmes de secours qui fonctionnent également comme des actifs interactifs avec le réseau, en particulier pour l'écrêtement de pointe et la gestion de la charge, ainsi que dans les programmes qui agrègent les ressources énergétiques distribuées. La législation californienne, telle que la loi SB-913, qui charge la California Public Utilities Commission d'élaborer de nouveaux modèles de participation (d'ici le 30 juin 2027) pour que les DER agrégées puissent prétendre à l'adéquation des ressources, offre un point d'entrée concret pour les fournisseurs capables de combiner ASI, systèmes de stockage par batteries (BESS), générateurs et systèmes de contrôle en une capacité pilotable au niveau du site pour les clients commerciaux et industriels.

Les contraintes d'électrification liées aux centres de données stimulent également les déploiements en aval du compteur, ce qui modifie le mix d'équipements et les circuits d'approvisionnement pour les fournisseurs d'alimentation de secours. En mars 2026, Babcock & Wilcox a reçu un ordre de démarrage pour un important accord de conception-construction portant sur une capacité de production au gaz naturel destinée à alimenter des centres de données IA, et en juillet 2026, Cypress Creek Energy a lancé la construction d'un mégaprojet solaire-plus-stockage dans l'Arkansas (2,5 GWdc de solaire couplés à 2,9 GWh de stockage par batteries). Ces initiatives illustrent la manière dont les grands acheteurs s'approvisionnent en capacité ferme au-delà du raccordement traditionnel au réseau électrique. Du côté de l'offre, la capacité et les délais de livraison restent un facteur de différenciation pour les groupes de grande puissance et les systèmes packagés, comme l'illustre l'ouverture par Rolls-Royce d'un centre logistique de 24 millions USD à Mankato, dans le Minnesota, en juillet 2026, afin de soutenir l'augmentation de la production de générateurs destinés aux centres de données, aux hôpitaux et aux aéroports. Cette expansion favorise un traitement plus rapide des projets critiques et renforce le positionnement des fournisseurs dans les déploiements multi-sites.

Développements récents du secteur

- Juin 2026 : Generac a acquis une installation à Belvidere, dans l'Illinois, afin d'accroître sa capacité d'emballage pour les générateurs de forte puissance. Cette acquisition augmente le débit à court terme pour les projets critiques et ajoute de la flexibilité de fabrication à mesure que les acheteurs des centres de données et de l'industrie passent des commandes plus importantes et plus urgentes.

- Avril 2026 : Rehlko (anciennement Kohler Energy) a annoncé avoir remporté 1,7 GW de nouveaux contrats d'alimentation de secours liés à des projets de centres de données hyperscale en Amérique du Nord. L'ampleur de ces attributions confirme la concentration continue de la demande dans les constructions de centres de données multi-campus et souligne l'importance de l'exécution des fournisseurs, de la couverture de service et des calendriers de livraison pour les grands parcs de secours.

- Juillet 2024 : Rehlko a présenté des mises à jour de la série KD, axées sur une conception de moteur plus durable et pérenne pour la classe 60-600 kW. Ce renouvellement de gamme cible les applications de secours courantes dans les installations commerciales et les data halls de plus petite taille, aidant les acheteurs qui ont besoin de mises à niveau orientées conformité sans refaire l'ensemble de l'architecture d'alimentation sur site.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché des systèmes d'alimentation de secours est défini comme le revenu généré par les équipements et les solutions fournissant une électricité temporaire ou continue lorsque l'alimentation du réseau est indisponible ou instable, pour les utilisateurs résidentiels, commerciaux et industriels.

Exclusions du périmètre : nous excluons les travaux électriques courants du bâtiment, les investissements standards dans le réseau public, ainsi que les dépenses de carburant en tant que poste autonome lorsqu'elles ne sont pas intégrées à un contrat d'équipement ou de service.

Aperçu de la segmentation

- Par technologie

- Groupes électrogènes diesel

- Groupes électrogènes à gaz

- Alimentation sans interruption (UPS)

- Systèmes de stockage d'énergie par batterie (BESS)

- Solutions d'alimentation hybrides

- Systèmes de secours à pile à combustible

- Stations d'alimentation portables

- Par puissance nominale

- Jusqu'à 50 kVA

- 51 à 280 kVA

- 281 à 500 kVA

- 501 à 2 000 kVA

- Au-dessus de 2 000 kVA

- Par application

- Alimentation de secours/d'urgence

- Alimentation principale/continue

- Écrêtage de pointe et gestion de charge

- Alimentation hors réseau et à distance

- Par utilisateur final

- Résidentiel

- Commercial (commerce de détail, bureaux, hôtellerie)

- Industrie et fabrication

- Centres de données et informatique

- Établissements de santé

- Tours de télécommunications

- Services publics et énergie

- Gouvernement et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la base factuelle concernant la fiabilité de l'électricité, les actifs de production installés et les déclencheurs de la demande des utilisateurs finaux pour l'alimentation de secours. Nous avons examiné des sources publiques telles que l'Agence internationale de l'énergie (AIE) pour les indicateurs du secteur électrique, l'Energy Information Administration (EIA) des États-Unis pour les données de production et de combustible, la Banque mondiale pour les indicateurs d'électrification et macroéconomiques, ainsi que le Bureau du recensement des États-Unis pour les signaux relatifs à la construction et à l'industrie manufacturière.

Pour vérifier de manière croisée l'évolution de la demande entre les groupes d'utilisateurs, nous avons également consulté des sources telles que les rapports nationaux sur les coupures de réseau et les tableaux de bord des régulateurs de l'énergie sur les coupures, les statistiques douanières relatives aux flux commerciaux d'équipements pertinents, ainsi que des études évaluées par des pairs sur la résilience énergétique. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour valider les évolutions du mix produits et les signaux d'expansion régionale, tandis qu'un abonnement payant pour les données financières d'entreprises et une base de données import-export au niveau des expéditions ont permis de confirmer les tendances directionnelles lorsque les détails publics étaient limités. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à mettre à l'épreuve les hypothèses de la recherche documentaire et à traduire les signaux généraux de fiabilité de l'alimentation électrique en comportements d'achat concrets. Nous nous sommes entretenus avec un ensemble de fabricants d'équipements, de distributeurs et d'installateurs, d'équipes d'ingénierie et d'exploitation des installations, ainsi que de grands utilisateurs finaux tels que les centres de données, les établissements de santé et les industries de process. Les données ont ensuite été comparées entre l'APAC, l'EMEA et les Amériques afin que les particularités régionales ne soient pas lissées par une moyenne.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directions générales : 14 % | APAC : 51 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande adressable à l'aide d'indicateurs de fiabilité électrique et d'électrification, puis répartit les dépenses en alimentation de secours en fonction des schémas d'adoption par utilisateur final. Les principaux intrants suivis et mis à jour incluent la fréquence et la durée des coupures (lorsqu'elles sont disponibles), les ajouts de surface de plancher et les constructions d'installations critiques, les ajouts de capacité des centres de données, les tendances de production industrielle révélatrices de la sensibilité aux temps d'arrêt, ainsi que les cycles de remplacement des générateurs et des ASI liés à leur durée de vie de service habituelle.

Une fois les totaux établis, ils sont corroborés par des approximations ascendantes sélectives, notamment des fourchettes de prix de vente moyens échantillonnées et rapprochées des activités observées d'expédition et d'installation, ainsi que des vérifications de canaux qui précisent la part de la demande satisfaite par les distributeurs par rapport aux projets directs. Lorsque des lacunes de couverture existent, par exemple pour les petites installations ou les réseaux de service informels, le modèle utilise des hypothèses de pénétration prudentes, ajustées ultérieurement après les retours des entretiens.

La prévision utilise une analyse de scénarios appuyée par une régression multivariée simple. Les variables explicatives les plus fortes sont le pipeline de construction pour les installations critiques, les signaux de fiabilité du réseau et les indicateurs d'activité macroéconomique. Les hypothèses sur l'évolution des prix restent explicites en les reliant à l'orientation des coûts des composants et au changement de mix entre générateurs et ASI, avant que la prévision finale ne soit normalisée en une série chronologique unique et cohérente en USD.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la production d'équipements connexes et l'orientation des échanges commerciaux, les commentaires sur les commandes dans les documents publics et les évolutions des indicateurs de parc installé, puis les écarts sont examinés avant validation finale. Si une région présente une variation soudaine non justifiée par les coupures, l'activité de construction ou la logique de prix, les hypothèses sont revues et les experts concernés sont recontactés.

Un examen en plusieurs étapes est suivi afin que l'arithmétique, la logique du périmètre et le récit des tendances soient cohérents, et l'ensemble des totaux par segment se rapproche du chiffre mondial. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des perturbations majeures du réseau, des changements de politique en matière d'émissions pour les générateurs, ou des chocs de demande importants liés aux dépenses d'infrastructure. Avant la livraison, un analyste effectue une nouvelle passe de vérification afin que les clients reçoivent la vision la plus récente et actualisée.

Estimation du marché des systèmes d'alimentation de secours par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes d'alimentation de secours diffèrent souvent parce que le périmètre est délimité différemment et que la même demande peut être comptabilisée sous des étiquettes d'équipement distinctes. L'année de référence utilisée, la manière dont les prix sont convertis en USD, ainsi que la rapidité avec laquelle les hypothèses sont actualisées après des événements majeurs de coupure, tendent également à modifier le chiffre final.

Sur ce marché, les principaux facteurs d'écart proviennent généralement du fait que les estimations intègrent ou non le matériel de qualité de puissance connexe, qu'elles traitent ou non le carburant et la maintenance comme faisant partie du marché par défaut, et qu'elles supposent ou non une adoption plus élevée dans le secteur résidentiel sans valider les contraintes réelles d'installation. L'écart s'élargit également lorsque les trajectoires de prix sont supposées à partir de l'inflation générale plutôt que d'être liées au mix générateurs/ASI et au calendrier des cycles de remplacement. Pour cette raison, le décompte présenté ici reste centré sur les équipements et les services associés valorisés selon une année cohérente, ce qui constitue un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 35,29 milliards USD (2025) | |

| Éditeur sectoriel A | 41,35 milliards USD (2024) | Utilise une année de référence différente et un ensemble de couverture plus large qui peut regrouper plusieurs catégories d'alimentation de secours, ce qui peut augmenter les totaux lorsque les vérifications croisées ne sont pas normalisées sur la même échéance en USD. |

| Éditeur sectoriel B | 33,37 milliards USD (2024) | Met souvent l'accent sur des répartitions basées sur les applications et peut appliquer un périmètre d'équipement plus restreint ou des hypothèses d'adoption plus prudentes, en particulier pour les installations résidentielles et de petite taille commerciale où la visibilité est inégale. |

Dans l'ensemble, le tableau montre que le choix de l'année de référence et la définition de ce qui est comptabilisé comme un système d'alimentation de secours expliquent la majeure partie de l'écart, suivis par la manière dont les prix et l'adoption sont projetés dans le futur. En maintenant les intrants liés à des signaux observables de coupures, d'activité de construction et de cycles de remplacement, l'estimation est plus facile à concilier et à reproduire lorsque de nouvelles informations sont disponibles.

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché des systèmes d'alimentation de secours jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 5,74 % de 2026 à 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes de stockage d'énergie par batterie sont en tête avec un TCAC de 13,1 % jusqu'en 2031, réduisant l'écart avec le diesel.

Pourquoi les unités de 501 à 2 000 kVA sont-elles si populaires ?

Elles correspondent aux profils de charge typiques des salles de données, des hôpitaux et des usines industrielles légères et permettent une évolutivité modulaire.

Comment les réglementations sur les émissions influencent-elles les choix technologiques ?

Les règles urbaines sur le bruit et la qualité de l'air poussent les acheteurs vers les batteries et les piles à combustible, notamment en Europe et en Amérique du Nord.

Quel rôle jouent les centres de données dans la croissance du marché ?

La construction de centres de données hyperscale propulse un TCAC de 10,62 % pour ce segment d'utilisateurs finaux, car les charges de travail d'IA exigent une alimentation 24 h/24 et 7 j/7.

Les systèmes à batterie remplacent-ils entièrement les groupes électrogènes diesel ?

Pas encore ; les systèmes hybrides sont courants. Cependant, les batteries de longue durée atteignent désormais la parité des coûts pour de nombreuses applications de secours et d'écrêtage de pointe, érodant la part future du diesel.

Dernière mise à jour de la page le: