Taille et part du marché européen de la chapelure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

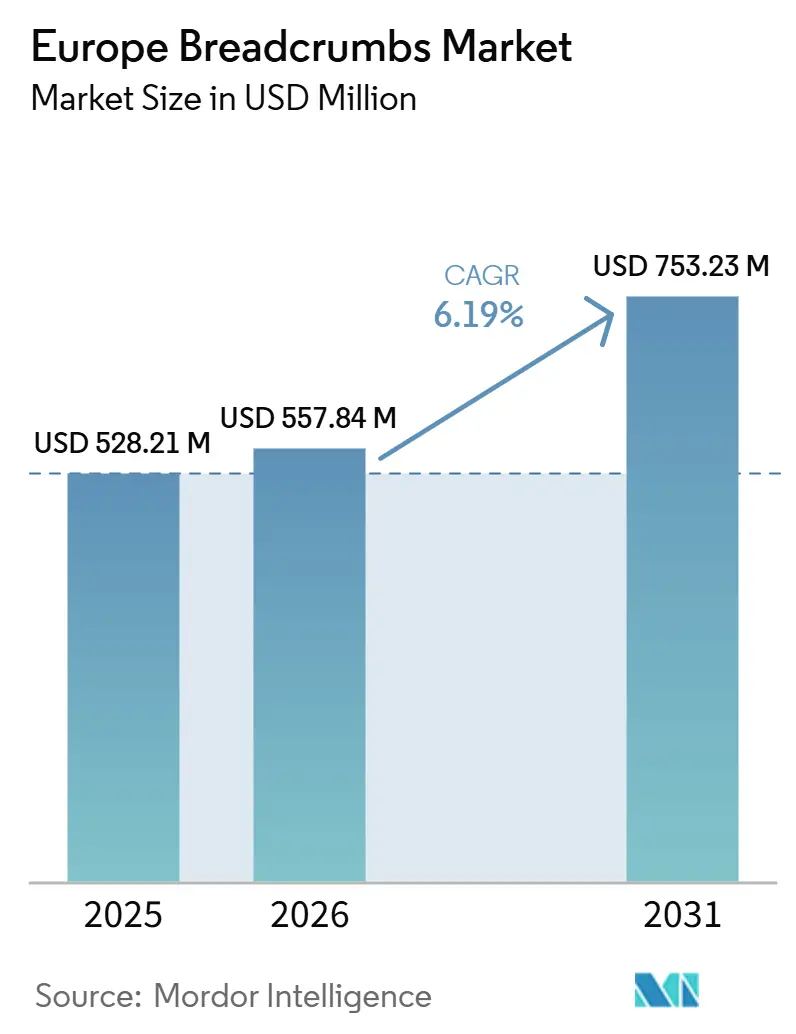

| Taille du marché de l'année de base (2025) | 528.21 Millions de dollars américains |

| Taille du Marché (2026) | 557.84 Millions de dollars américains |

| Taille du Marché (2031) | 753.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la chapelure par Mordor Intelligence

La taille du marché européen de la chapelure devrait croître de 528,21 millions USD en 2025 à 557,84 millions USD en 2026 et devrait atteindre 753,23 millions USD d'ici 2031 à un CAGR de 6,19 % sur la période 2026-2031. Le marché progresse grâce à une demande soutenue des transformateurs d'aliments surgelés, des chaînes de restauration rapide et des acheteurs de détail à la recherche d'enrobages performants dans les fours et les friteuses à air chaud. Les produits conventionnels à grand volume continuent d'ancrer la catégorie, mais la croissance se déplace clairement vers la chapelure panko, les options sans gluten et les formats assaisonnés qui offrent une texture améliorée et une valeur unitaire plus élevée. Les normes d'approvisionnement se resserrent également, car les fabricants de produits alimentaires exigent une granulométrie constante, une adhérence stable et une documentation attestant de la conformité en matière d'allergènes et d'étiquetage dans plusieurs pays. Cette tendance pousse le marché européen de la chapelure vers des fournisseurs capables de combiner l'échelle, le soutien au développement de produits et un approvisionnement fiable, plutôt que de se concurrencer uniquement sur le prix. L'opportunité sur le marché européen de la chapelure reste la plus forte pour les fournisseurs capables de servir à la fois le segment historique à grand volume et la gamme spécialisée à croissance plus rapide sans affaiblir les niveaux de service.

Principaux enseignements du rapport

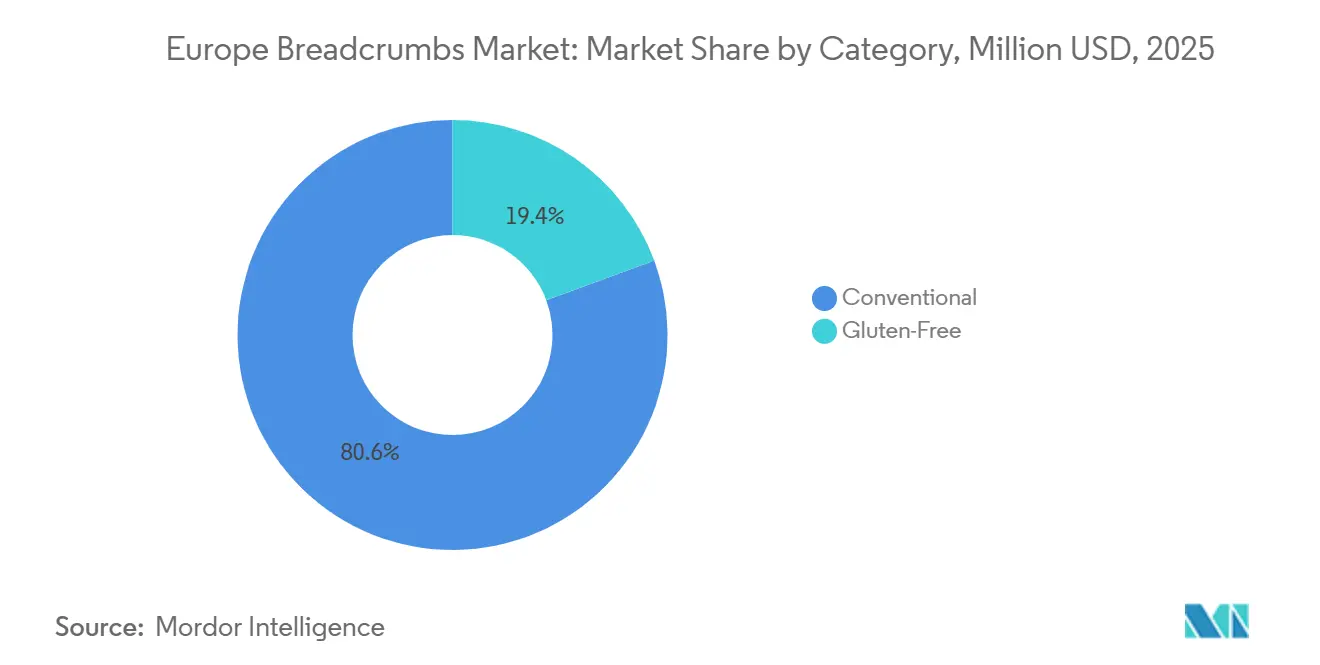

- Par catégorie, la chapelure conventionnelle détenait 80,63 % de la part du marché européen de la chapelure en 2025, tandis que la chapelure sans gluten devrait se développer à un CAGR de 7,28 % jusqu'en 2031.

- Par type de chapelure, la chapelure sèche représentait 84,26 % de la taille du marché européen de la chapelure en 2025, tandis que la chapelure panko devrait croître à un CAGR de 6,99 % jusqu'en 2031.

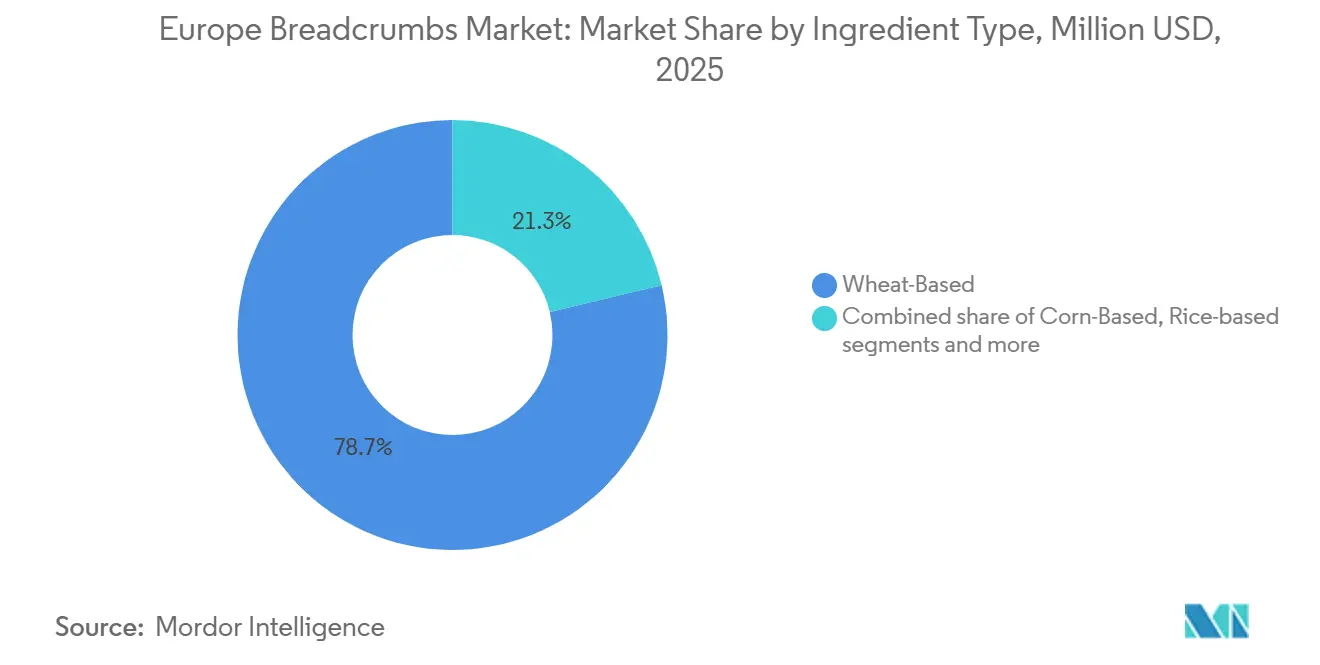

- Par type d'ingrédient, la chapelure à base de blé représentait 78,71 % de la taille du marché européen de la chapelure en 2025, tandis que la chapelure à base de maïs devrait progresser à un CAGR de 7,19 % jusqu'en 2031.

- Par saveur, la chapelure non aromatisée détenait 66,21 % de part en 2025, tandis que la chapelure aromatisée devrait progresser à un CAGR de 7,16 % jusqu'en 2031.

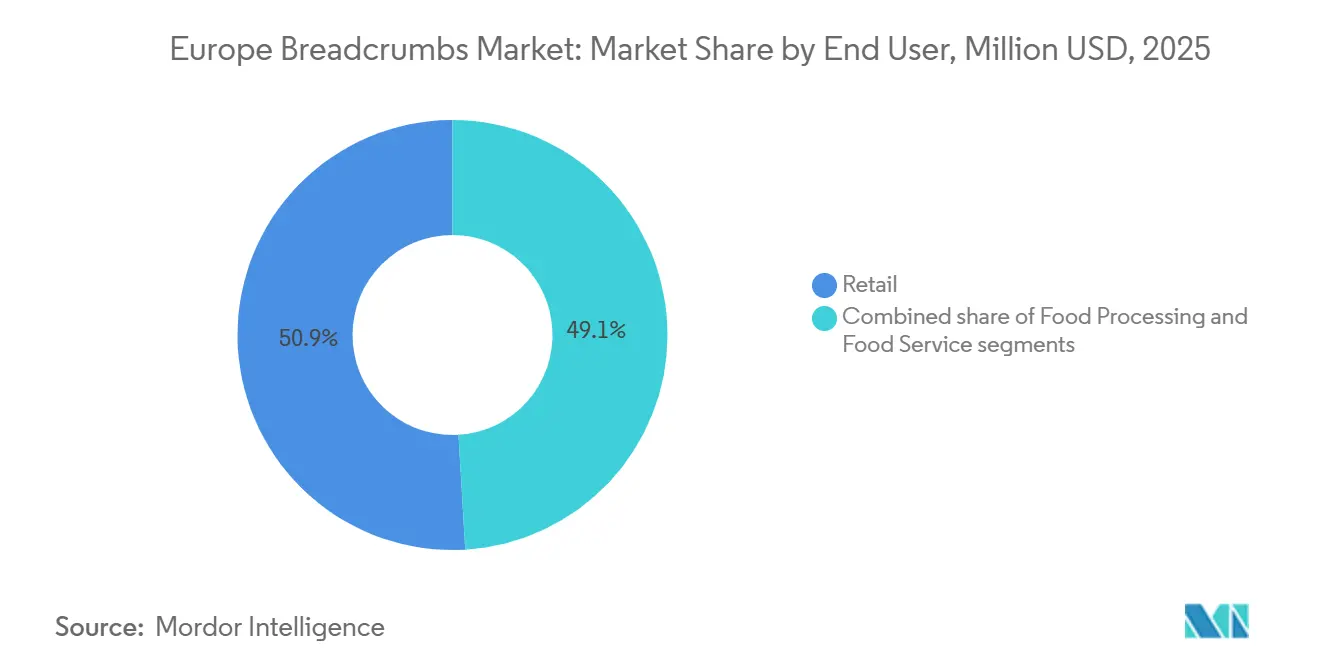

- Par utilisateur final, la vente au détail représentait 50,94 % de part en 2025 et constitue également le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 6,94 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 21,82 % de part en 2025, tandis que la Pologne devrait enregistrer la croissance la plus rapide au niveau national avec un CAGR de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la chapelure

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques et prêts à cuisiner | +1.5% | À l'échelle européenne, avec une forte demande au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Expansion du secteur des aliments surgelés | +1.2% | Europe occidentale, notamment l'Allemagne, la France et les Pays-Bas | Moyen terme (2-4 ans) |

| Consommation croissante de produits de viande, de fruits de mer et de volaille enrobés | +1.0% | À l'échelle européenne, avec une forte intensité en Allemagne, au Royaume-Uni et en Pologne | Moyen terme (2-4 ans) |

| Croissance du secteur de la restauration | +0.8% | Europe occidentale et méridionale, notamment le Royaume-Uni, l'Allemagne, l'Espagne et l'Italie | Court terme (≤ 2 ans) |

| Augmentation de la production de produits de boulangerie et d'aliments transformés | +0.7% | Europe occidentale, avec la Pologne qui émerge comme plaque tournante de l'approvisionnement | Moyen terme (2-4 ans) |

| Demande croissante de chapelure haut de gamme et de spécialité | +0.6% | Allemagne, Italie, Royaume-Uni et Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques et prêts à cuisiner

Les modes de vie des consommateurs à travers l'Europe sont de plus en plus centrés sur la commodité, encourageant une consommation plus élevée de produits alimentaires prêts à cuisiner et faciles à préparer nécessitant un temps de préparation minimal. Cette évolution a considérablement accru l'utilisation de la chapelure comme ingrédient d'enrobage, de liaison et d'amélioration de la texture dans les plats surgelés, les viandes panées, les fruits de mer, la volaille et les produits à base de légumes. Selon Eurostat, les dépenses de consommation finale des ménages en produits alimentaires et boissons non alcoolisées dans l'Union européenne ont atteint environ 1,18 billion EUR en 2024, reflétant des dépenses soutenues en aliments emballés et de commodité, y compris les solutions de repas prêts à cuisiner[1]Source : Eurostat, « PRODCOM – Statistiques par produit », ec.europa.eu. Les fabricants de produits alimentaires élargissent leurs portefeuilles d'aliments préparés surgelés et réfrigérés pour répondre aux consommateurs urbains occupés qui recherchent des options de repas rapides sans compromettre le goût ou la qualité. Ces facteurs continuent de renforcer la demande de chapelure dans l'industrie de la fabrication d'aliments transformés et de commodité de la région.

Expansion du secteur des aliments surgelés

L'expansion continue du secteur des aliments surgelés à travers l'Europe crée une demande significative de chapelure, largement utilisée comme ingrédient d'enrobage et de liaison dans les produits surgelés à base de viande, de fruits de mer, de volaille, de légumes et de snacks. La préférence croissante pour les aliments surgelés est motivée par leur longue durée de conservation, leur commodité et leur qualité constante, ce qui les rend populaires auprès des ménages et des opérateurs de restauration. L'Union européenne reste l'un des plus grands producteurs mondiaux de produits à base de pommes de terre surgelées, de légumes surgelés, de produits de boulangerie surgelés et de plats préparés surgelés, soutenu par de solides capacités de fabrication dans des pays tels que la Belgique, les Pays-Bas, l'Allemagne, la France et la Pologne. Les fabricants de produits alimentaires continuent d'élargir leurs capacités de production et d'introduire des offres de produits surgelés innovants pour répondre à l'évolution des préférences des consommateurs. La croissance rapide des circuits de distribution modernes et de la logistique de la chaîne du froid a encore amélioré la disponibilité et la distribution des aliments surgelés dans toute la région.

Consommation croissante de produits de viande, de fruits de mer et de volaille enrobés

La consommation croissante de produits de viande, de fruits de mer et de volaille enrobés à travers l'Europe contribue à une demande plus élevée de chapelure en tant qu'ingrédient d'enrobage essentiel. Les consommateurs continuent de privilégier les produits panés tels que les nuggets de poulet, les escalopes, les bâtonnets de poisson, les crevettes panées et les côtelettes en raison de leur commodité, de leur texture croustillante et de leur facilité de préparation. Selon l'Observatoire du marché de la viande de la Commission européenne, la production de viande de volaille de l'UE a dépassé 13 millions de tonnes en 2024, soutenant une forte demande de produits de volaille panés et enrobés dans les circuits de vente au détail et de restauration[2]Source : Commission européenne, « Observatoire du marché de la viande », agriculture.ec.europa.eu. Les fabricants de produits alimentaires élargissent leurs portefeuilles de produits protéinés enrobés à valeur ajoutée pour répondre à l'évolution des préférences des consommateurs et à la demande croissante de repas prêts à cuisiner. Les restaurants à service rapide et les établissements de restauration décontractée augmentent également leurs offres de poulet pané, de fruits de mer et de produits apéritifs, stimulant davantage la consommation de chapelure.

Augmentation de la production de produits de boulangerie et d'aliments transformés

L'expansion régulière de la production de produits de boulangerie et d'aliments transformés à travers l'Europe soutient une demande accrue de chapelure en tant qu'ingrédient fonctionnel dans un large éventail d'applications alimentaires. La chapelure est largement utilisée comme enrobage, liant, charge et garniture dans les produits carnés transformés, les plats préparés, les snacks et les formulations de boulangerie, ce qui en fait un élément intégral de la fabrication alimentaire. Par exemple, selon Unione Italiana Food, la production de boulangerie italienne a atteint 1 463 994 tonnes en 2024, soulignant l'échelle de production importante qui continue de soutenir une demande robuste d'ingrédients de boulangerie et d'intrants alimentaires connexes[3]Source : Unione Italiana Food, « Produits de boulangerie », unioneitalianafood.it. La préférence croissante des consommateurs pour les produits de boulangerie emballés, les produits de boulangerie surgelés et les aliments de commodité encourage les fabricants à élargir leurs capacités de production dans toute la région. Les transformateurs alimentaires introduisent également des produits innovants à valeur ajoutée qui nécessitent une texture et des performances d'enrobage constantes, augmentant encore l'utilisation de la chapelure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du blé et des céréales | -0.8% | À l'échelle européenne, avec la France et l'Allemagne les plus exposées | Court terme (≤ 2 ans) |

| Réglementations strictes de l'UE en matière de sécurité alimentaire, d'étiquetage et d'allergènes | -0.5% | Tous les États membres de l'UE, notamment les opérateurs multi-pays | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les matières premières | -0.4% | Europe de l'Est et corridors d'importation méditerranéens | Moyen terme (2-4 ans) |

| Coûts élevés de l'énergie et de la main-d'œuvre augmentant les dépenses de production | -0.6% | Allemagne, Suède et Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du blé et des céréales

Les fluctuations des prix du blé et des autres céréales continuent de créer des pressions sur les coûts pour les fabricants de chapelure à travers l'Europe, car ces matières premières représentent une part significative des dépenses de production. La variabilité des prix des céréales est influencée par des facteurs tels que les conditions météorologiques défavorables, les tensions géopolitiques, l'évolution des politiques commerciales et les perturbations des chaînes d'approvisionnement agricoles mondiales. La hausse des coûts des intrants réduit souvent les marges bénéficiaires des fabricants ou nécessite des augmentations de prix, ce qui peut affecter la compétitivité sur les marchés de la vente au détail et de la restauration. Les producteurs plus petits et régionaux sont particulièrement vulnérables car ils ont un pouvoir de négociation limité et moins d'opportunités de se couvrir contre la volatilité des prix des matières premières. De plus, les coûts imprévisibles des céréales rendent la planification de la production, la gestion des stocks et les contrats d'approvisionnement à long terme plus difficiles pour les fabricants.

Réglementations strictes de l'UE en matière de sécurité alimentaire, d'étiquetage et d'allergènes

Les réglementations strictes en matière de sécurité alimentaire, d'étiquetage et d'allergènes à travers l'Union européenne présentent des défis de conformité significatifs pour les fabricants de chapelure. Les producteurs doivent adhérer à des exigences rigoureuses liées à la traçabilité des ingrédients, à la déclaration des allergènes, à l'hygiène alimentaire, à l'exactitude de l'étiquetage et à la qualité des produits pour assurer la conformité avec les réglementations de l'UE. Le respect de ces normes nécessite souvent des investissements continus dans les systèmes d'assurance qualité, les processus de certification, les tests en laboratoire et les mises à niveau de la production, augmentant les coûts opérationnels globaux. Les fabricants produisant de la chapelure sans gluten ou sans allergènes font face à des exigences supplémentaires pour prévenir la contamination croisée et maintenir des environnements de production certifiés. Les mises à jour réglementaires fréquentes obligent également les entreprises à réviser les formulations de produits, les emballages et l'étiquetage, ajoutant une complexité supplémentaire aux opérations. Les fabricants de petite et moyenne taille peuvent faire face à des charges financières et administratives plus importantes en raison de ressources techniques et réglementaires limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : Dominance conventionnelle masquant la capture de marges par les spécialités

La chapelure conventionnelle représentait 80,63 % du marché européen de la chapelure en 2025, ce qui en fait la catégorie dominante en raison de son utilisation généralisée dans les applications de vente au détail, de restauration et de transformation alimentaire industrielle. Son leadership est soutenu par une forte demande des boulangeries, des restaurants et des fabricants de plats préparés qui s'appuient sur la chapelure conventionnelle pour l'enrobage, la liaison, la farce et l'amélioration de la texture. Ces produits restent très appréciés car ils sont rentables, facilement disponibles et compatibles avec un large éventail de préparations à base de viande, de fruits de mer, de légumes et de snacks. Les fabricants alimentaires à grande échelle continuent de privilégier la chapelure conventionnelle en raison de sa qualité constante, de sa longue durée de conservation et de sa facilité d'intégration dans les lignes de production automatisées.

Le segment de la chapelure sans gluten devrait enregistrer le CAGR le plus rapide de 7,28 % entre 2026 et 2031, porté par l'adoption croissante des régimes sans gluten à travers l'Europe. La sensibilisation croissante des consommateurs à la maladie cœliaque, à l'intolérance au gluten et à la santé digestive encourage les ménages et les opérateurs de restauration à choisir des alternatives d'enrobage et de liaison sans gluten. Les fabricants alimentaires élargissent leurs portefeuilles avec de la chapelure sans gluten fabriquée à partir d'ingrédients tels que le riz, le maïs, le pois chiche, le quinoa et d'autres céréales sans gluten pour répondre à l'évolution des préférences alimentaires.

Par type de chapelure : Ampleur de la chapelure sèche, dynamisme de la chapelure panko et rôle de niche de la chapelure fraîche

La chapelure sèche représentait 84,26 % de part en 2025, lui conférant la base installée la plus large sur le marché européen de la chapelure. Son leadership découle de sa longue durée de conservation, de sa facilité de transport, de son risque de manipulation réduit et de sa compatibilité avec les lignes de panage automatisées qui ne peuvent pas tolérer de variation significative de l'humidité ou de la densité. Ces attributs rendent la chapelure sèche particulièrement importante dans les protéines surgelées, les plats préparés et les environnements de transformation à haut débit où les opérateurs surveillent étroitement l'efficacité des lignes. La dominance des produits secs reflète également la solidité des recettes traditionnelles dans la vente au détail et la restauration, où les acheteurs comprennent leurs performances et leur profil de coût.

La chapelure panko devrait croître à un CAGR de 6,99 % jusqu'en 2031, ce qui en fait le type de chapelure à la croissance la plus rapide et un segment de croissance premium clairement identifié. Les opérateurs de restauration adoptent la chapelure panko car elle crée une croûte plus légère et plus visible qui se comporte bien dans la friture profonde, la cuisson par convection et les applications de friteuse à air chaud domestique. La demande au détail se développe également, car les acheteurs recherchent une texture de type restaurant dans des formats faciles à utiliser. La chapelure fraîche répond à un objectif différent, car elle est mieux adaptée à la liaison, à la farce et aux recettes à haute teneur en humidité. Cependant, sa courte durée de conservation et sa logistique plus complexe continuent de limiter son adoption. En conséquence, la structure par type de chapelure reste divisée en trois rôles distincts : la chapelure sèche domine en volume, la chapelure panko stimule la croissance et la chapelure fraîche occupe une niche plus petite mais défendable.

Par type d'ingrédient : Le blé ancre la base, le maïs mène la courbe de reformulation

La chapelure à base de blé détenait 78,71 % de part en 2025, confirmant la position du blé comme base fonctionnelle et commerciale principale du marché européen de la chapelure. Les réseaux de meunerie établis en Allemagne, en France et en Pologne continuent de soutenir cette position, tandis que les transformateurs restent familiers avec les performances de la chapelure de blé dans les systèmes de panage standard. Les équipements et recettes existants renforcent encore le segment, car la reformulation en dehors du blé peut nécessiter une validation supplémentaire dans les environnements de production à grande échelle. En conséquence, le blé devrait représenter la majeure partie des volumes vendus dans les applications industrielles et de vente au détail. Cette base établie contribue à maintenir une large disponibilité de l'offre, mais elle expose également une part significative du marché européen de la chapelure à la volatilité des prix et de la qualité du blé.

La chapelure à base de maïs devrait se développer à un CAGR de 7,19 % de 2026 à 2031, portée par les exigences de gestion des allergènes et l'évolution plus large vers les produits sans gluten. Le maïs attire également les transformateurs qui recherchent des caractéristiques d'absorption d'huile différentes ou une texture distincte tout en restant proches des pratiques d'enrobage familières. La chapelure à base de riz reste pertinente dans les applications de spécialité, notamment là où un profil de céréale plus léger ou des traditions alimentaires régionales soutiennent son utilisation. La catégorie « autres » plus petite, qui comprend la chapelure dérivée de légumineuses et de légumes, reste limitée en taille mais revêt une importance stratégique car elle s'aligne sur les produits enrobés à base végétale et un positionnement d'ingrédients plus propres. La plateforme d'exportation de la Pologne soutient davantage l'approvisionnement, car les exportations agroalimentaires devraient atteindre 58,4 milliards EUR (63,1 milliards USD) en 2025, renforçant la base de fabrication plus large pour les ingrédients alimentaires dérivés des céréales.

Par saveur : Volume de la chapelure non aromatisée, premiumisation de la chapelure aromatisée

La chapelure non aromatisée représentait 66,21 % de part en 2025, reflétant les préférences des transformateurs et des opérateurs de restauration qui ont besoin d'une base neutre qu'ils peuvent assaisonner ultérieurement selon les exigences de la marque ou du menu. Ce segment s'aligne bien avec les systèmes de production à grande échelle, car il donne aux clients un plus grand contrôle sur la conception finale de la recette et réduit le nombre d'unités de gestion des stocks à gérer. La chapelure neutre simplifie également la gestion des allergènes et de la traçabilité dans de nombreux cas, notamment par rapport aux mélanges fortement assaisonnés. Ces facteurs expliquent pourquoi les produits non aromatisés restent au cœur du marché européen de la chapelure dans les circuits industriels et institutionnels. Leur forte position sur le marché reste stable, soutenue par les exigences pratiques des acheteurs plutôt que par la seule habitude.

La chapelure aromatisée devrait croître à un CAGR de 7,16 % jusqu'en 2031, avec la majeure partie de la dynamique provenant des applications de vente au détail et de restauration haut de gamme. Les acheteurs veulent des formats prêts à l'emploi qui réduisent le temps de préparation des repas et offrent des profils de goût distincts sans mélange supplémentaire à la maison. Dans le même temps, la chapelure assaisonnée augmente la complexité pour les producteurs, car les mélanges d'épices peuvent nécessiter des déclarations d'allergènes supplémentaires, une ségrégation plus stricte et une documentation plus détaillée. Ces exigences supplémentaires augmentent le coût effectif de chaque unité de gestion des stocks aromatisée, ce qui peut rendre difficile pour les fournisseurs plus petits de les développer de manière rentable. Le segment premium du marché devrait évoluer davantage vers les formats aromatisés, notamment à mesure que l'utilisation des repas prêts à cuire au four et à la friteuse à air chaud continue de se développer.

Par utilisateur final : Double dominance de la vente au détail et frontière concurrentielle de la restauration

La vente au détail représentait 50,94 % de la demande des utilisateurs finaux en 2025 et devrait se développer à un CAGR de 6,94 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le plus rapide des circuits de distribution sur le marché européen de la chapelure. Cette tendance reflète plus que la cuisine domestique habituelle, car les rayons de vente au détail et les boutiques en ligne offrent désormais une gamme plus large de produits panko, sans gluten et aromatisés que les années précédentes. La demande de spécialités, qui dépendait autrefois d'un réseau limité de magasins d'aliments naturels, atteint désormais les acheteurs grand public via les supermarchés, les hypermarchés et les circuits numériques. Cette évolution a élargi l'accès pour les marques plus petites et les spécialistes tout en encourageant les fournisseurs plus importants à rafraîchir leurs gammes de produits de vente au détail. En termes de taille du marché européen de la chapelure, la vente au détail reste le circuit le plus visible, car elle combine une large pénétration des ménages avec un mix de produits premium en hausse.

La transformation alimentaire reste le cœur industriel de la catégorie, car les transformateurs achètent de plus grands volumes et s'engagent souvent dans des programmes récurrents liés aux plats préparés, aux viandes enrobées et aux fruits de mer surgelés. La restauration se situe entre la vente au détail et la transformation, car elle soutient à la fois la demande institutionnelle récurrente et un segment premium façonné par les choix de texture et de présentation des chefs. La vente au détail en ligne gagne en importance au sein du mix de vente au détail plus large car elle permet aux produits de spécialité de se développer sans dépendre uniquement de l'espace en rayon physique. Cela est important pour les formats sans gluten et premium, qui construisent souvent une demande récurrente grâce à la découverte numérique ciblée et à la disponibilité en vente directe aux consommateurs.

Analyse géographique

L'Allemagne détenait 21,82 % de la part du marché européen de la chapelure en 2025, maintenant sa position de plus grand marché national de la région. Son leadership découle d'une large base de transformation alimentaire, d'une consommation étendue de produits protéinés panés et d'un écosystème de fabrication qui soutient les aliments surgelés, les plats préparés et l'approvisionnement de l'épicerie de détail. L'Allemagne possède également un fort héritage domestique en matière de chapelure, ce qui contribue à maintenir l'expertise locale même lorsque les fournisseurs internationaux se développent. LEIMER fait partie de cette base de longue date, tandis que les fournisseurs de systèmes d'enrobage plus importants utilisent également l'Allemagne comme point d'approvisionnement industriel clé. En conséquence, le marché européen de la chapelure continue d'avoir un fort centre allemand, soutenu par une demande locale profonde et une capacité de fabrication.

La France, le Royaume-Uni et les Pays-Bas forment le prochain groupe important sur le marché européen de la chapelure, chaque pays contribuant de manière distincte. La France bénéficie d'une importante base de boulangerie industrielle et de production alimentaire. Son secteur de la boulangerie industrielle devrait générer 16,2 milliards EUR (17,5 milliards USD) de chiffre d'affaires en 2025, soutenant l'écosystème plus large du substrat de pain et de la transformation autour de la production de chapelure. Le Royaume-Uni reste important en raison des opérations d'enrobage multi-sites qui servent les transformateurs, les clients de restauration et les exigences de vente au détail sous marque de distributeur. Les Pays-Bas jouent un rôle stratégique en tant que plateforme de distribution et de logistique pour les formats de chapelure premium circulant à travers l'Europe occidentale.

L'Europe méridionale et septentrionale ajoutent des signaux de demande différents au marché européen de la chapelure. L'Italie et l'Espagne soutiennent une demande plus forte de produits sans gluten et de spécialité, portée par les traditions culinaires et l'expansion des capacités de production certifiées par des fournisseurs spécialisés. Dr. Schär a annoncé un investissement de 17 millions EUR (18,4 millions USD) sur son site d'Alagón, en Espagne, en 2024, avec 85 % de la production exportée, soulignant comment les installations ibériques soutiennent un approvisionnement européen plus large plutôt que la seule demande locale. La base de consommateurs axée sur la santé en Suède soutient l'adoption de spécialités, tandis que la structure de vente au détail concentrée de la Belgique continue de faire pression sur la qualité et le coût des marques de distributeur. La Pologne est le marché national à la croissance la plus rapide avec un CAGR de 7,56 % jusqu'en 2031, soutenu par la croissance de la transformation et les liens d'exportation vers l'Europe occidentale.

Paysage concurrentiel

Le marché européen de la chapelure reste très fragmenté, caractérisé par la présence de nombreux fournisseurs d'ingrédients multinationaux, de fournisseurs spécialisés de solutions d'enrobage et de fabricants régionaux de chapelure en concurrence dans divers secteurs d'utilisation finale. Les acteurs du marché s'adressent aux consommateurs de détail, aux opérateurs de restauration et aux transformateurs alimentaires industriels avec un large portefeuille de chapelure nature, assaisonnée, panko, de blé complet et de spécialité. Alors que les grandes entreprises internationales bénéficient de vastes capacités de fabrication et de réseaux de distribution établis, les producteurs régionaux maintiennent un avantage concurrentiel grâce à des offres de produits localisées, une production flexible et de solides relations avec les fabricants alimentaires nationaux.

L'innovation produit et le développement spécifique aux applications restent des stratégies concurrentielles clés parmi les fabricants. Les entreprises investissent de plus en plus dans le développement de chapelure à étiquette propre, sans gluten, biologique et sans allergènes pour s'aligner sur l'évolution des préférences des consommateurs et des exigences réglementaires. Les fabricants introduisent également des produits à valeur ajoutée tels que des enrobages assaisonnés, de la chapelure à texture croustillante et des tailles de chapelure personnalisées conçues pour la viande, les fruits de mer, les aliments à base végétale et les applications prêtes à cuisiner. Les investissements dans les technologies de traitement avancées et l'assurance qualité renforcent encore le positionnement concurrentiel. Ces innovations permettent aux fournisseurs de différencier leurs offres dans un marché de plus en plus concurrentiel.

L'intensité concurrentielle est encore influencée par la demande croissante des aliments de commodité, des produits surgelés et des établissements de restauration travers l'Europe. Les fabricants renforcent leur présence sur le marché grâce à des expansions de capacité, des partenariats stratégiques, des acquisitions et des réseaux de distribution plus larges pour améliorer la couverture régionale et la portée client. La durabilité est également devenue un domaine de concurrence important, les entreprises se concentrant sur l'approvisionnement responsable, la réduction des déchets, les emballages recyclables et les processus de fabrication économes en énergie. Ces stratégies combinées devraient façonner le paysage concurrentiel du marché européen de la chapelure tout au long de la période de prévision.

Leaders du secteur européen de la chapelure

Dr. Schär AG

LEIMER KG

Kikkoman Corporation

Newly Weds Foods, Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Dr. Schär a prévu d'investir 28 millions EUR (~30 millions USD) dans des installations de production en Italie, en Espagne et en Allemagne. L'investissement comprend l'expansion de son site d'Apolda en Thuringe, en Allemagne, pour soutenir la production de pain et de petits pains sans gluten et le développement de capacités d'approvisionnement en restauration pour les traiteurs de systèmes et les opérateurs de restauration rapide en Europe.

- Janvier 2026 : Newly Weds Foods a acquis JDM Food Group, basé au Royaume-Uni, fabricant de produits alimentaires liquides frais à Bicker, dans le Lincolnshire. L'acquisition élargit les capacités de fabrication de produits liquides et de sauces de Newly Weds Foods au Royaume-Uni et en Europe continentale, renforçant directement son offre intégrée d'enrobage et de sauces pour les transformateurs alimentaires, les opérateurs de restauration et les détaillants.

- Mai 2025 : Le groupe Nactarome a fusionné I.P.A.M. Industrie Prodotti Alimentari Manenti S.R.L. avec Aromata Group S.R.L. pour soutenir la croissance et l'optimisation. Suite à la fusion, Aromata Group S.R.L. a été rebaptisé Nactarome S.R.L.

Périmètre du rapport sur le marché européen de la chapelure

La chapelure est constituée de particules de pain finement ou grossièrement moulues, sèches, produites à partir de pain frais ou cuit au four, transformées et séchées pour être utilisées comme ingrédient alimentaire. Le marché européen de la chapelure est segmenté par catégorie, type de chapelure, type d'ingrédient, saveur, utilisateur final et géographie. Par catégorie, le marché est segmenté en conventionnel et sans gluten. Par type de chapelure, le marché est segmenté en sec, panko et frais. Par type d'ingrédient, le marché est segmenté en à base de blé, à base de maïs, à base de riz et autres. Par saveur, le marché est segmenté en non aromatisé et aromatisé. Par utilisateur final, le marché est segmenté en transformation alimentaire, restauration et vente au détail. Par géographie, le marché est segmenté en Allemagne, France, Royaume-Uni, Espagne, Pays-Bas, Italie, Suède, Pologne, Belgique et reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD) et de volume (tonnes).

| Conventionnelle |

| Sans gluten |

| Sèche |

| Panko |

| Fraîche |

| À base de blé |

| À base de maïs |

| À base de riz |

| Autres |

| Aromatisée |

| Non aromatisée |

| Transformation alimentaire | Viande transformée |

| Aliments prêts à cuisiner | |

| Autres | |

| Restauration | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres circuits de distribution |

| Allemagne |

| France |

| Royaume-Uni |

| Espagne |

| Pays-Bas |

| Italie |

| Suède |

| Pologne |

| Belgique |

| Reste de l'Europe |

| Par catégorie | Conventionnelle | |

| Sans gluten | ||

| Par type de chapelure | Sèche | |

| Panko | ||

| Fraîche | ||

| Par type d'ingrédient | À base de blé | |

| À base de maïs | ||

| À base de riz | ||

| Autres | ||

| Par saveur | Aromatisée | |

| Non aromatisée | ||

| Par utilisateur final | Transformation alimentaire | Viande transformée |

| Aliments prêts à cuisiner | ||

| Autres | ||

| Restauration | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres circuits de distribution | ||

| Par géographie | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la chapelure en Europe ?

Le marché européen de la chapelure devrait atteindre 753,23 millions USD d'ici 2031, en hausse par rapport à 557,84 millions USD en 2026, à un CAGR de 6,19 % sur la période 2026 à 2031.

Quel groupe de produits détient la plus grande part aujourd'hui ?

La chapelure conventionnelle est en tête par catégorie avec 80,63 % de part en 2025, tandis que la chapelure sèche est en tête par type de chapelure avec 84,26 % de part.

Pourquoi la vente au détail est-elle si importante à travers l'Europe ?

La vente au détail représentait 50,94 % de la demande en 2025 et constitue également le circuit d'utilisateurs finaux à la croissance la plus rapide, soutenu par un assortiment en rayon plus large et un meilleur accès en ligne aux produits de spécialité.

Quel pays est en tête de la demande et lequel connaît la croissance la plus rapide ?

L'Allemagne détenait la plus grande part à 21,83 % en 2025, tandis que la Pologne devrait enregistrer la croissance la plus rapide à un CAGR de 7,56 % jusqu'en 2031.

Qu'est-ce qui fait évoluer la concurrence entre les fournisseurs ?

La concurrence se déplace vers les fournisseurs capables de proposer des formats de spécialité, un contrôle rigoureux des allergènes, un soutien technique et des capacités plus larges de systèmes d'enrobage plutôt que de simples volumes de chapelure de base.

Dernière mise à jour de la page le: