Taille et parts du marché de l'eau tonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

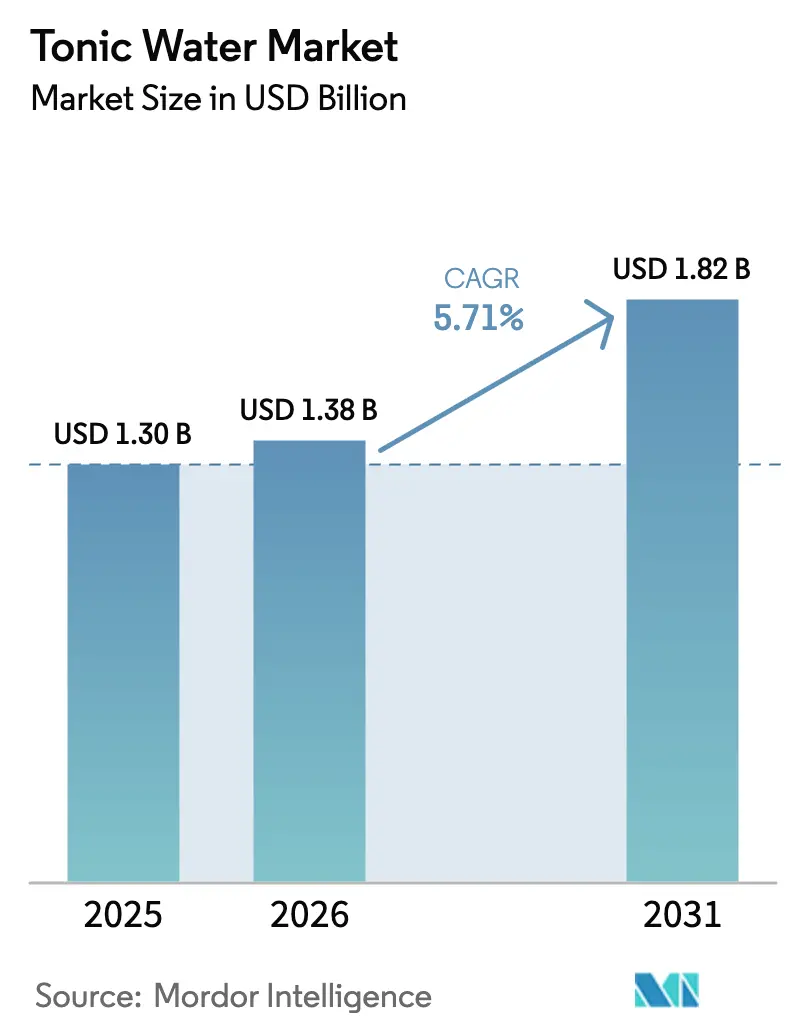

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau tonique par Mordor Intelligence

La taille du marché de l'eau tonique est de 1,30 milliard USD en 2025, de 1,38 milliard USD en 2026, et il devrait atteindre 1,82 milliard USD d'ici 2031, progressant à un CAGR de 5,71 % sur la période 2026-2031. La mixologie premium à domicile, une démographie sobre et curieuse en pleine croissance, ainsi qu'une augmentation des distilleries artisanales stimulent une croissance robuste en élargissant la base de clientèle et en diversifiant les offres de produits. Le positionnement premium agit comme un amortisseur face à la hausse des prix en rayon, même avec l'entrée en vigueur des taxes sur le sucre, garantissant que les marques maintiennent leur perception de valeur auprès des consommateurs. Par ailleurs, l'introduction de canettes métalliques et de variantes allégées répond aux attentes des consommateurs soucieux de leur santé, offrant praticité et s'inscrivant dans les tendances bien-être[1]Source : Metal Packaging Europe, "Enquête mondiale : la circularité entre dans le vocabulaire public", metalpackagingeurope.org. Les grandes entreprises de boissons acquièrent soit des spécialistes des mixeurs, soit forment des partenariats de distribution, cherchant à capitaliser sur des marges bénéficiaires plus élevées et à naviguer plus facilement dans les défis réglementaires que dans les secteurs de la bière et des spiritueux. Cependant, les marques font face à des défis liés à l'empiètement des marques distributeurs, qui intensifient la concurrence, et à des problèmes potentiels d'approvisionnement en quinine, qui pourraient perturber la production et augmenter les coûts, ajoutant une pression supplémentaire sur le marché.

Principaux enseignements du rapport

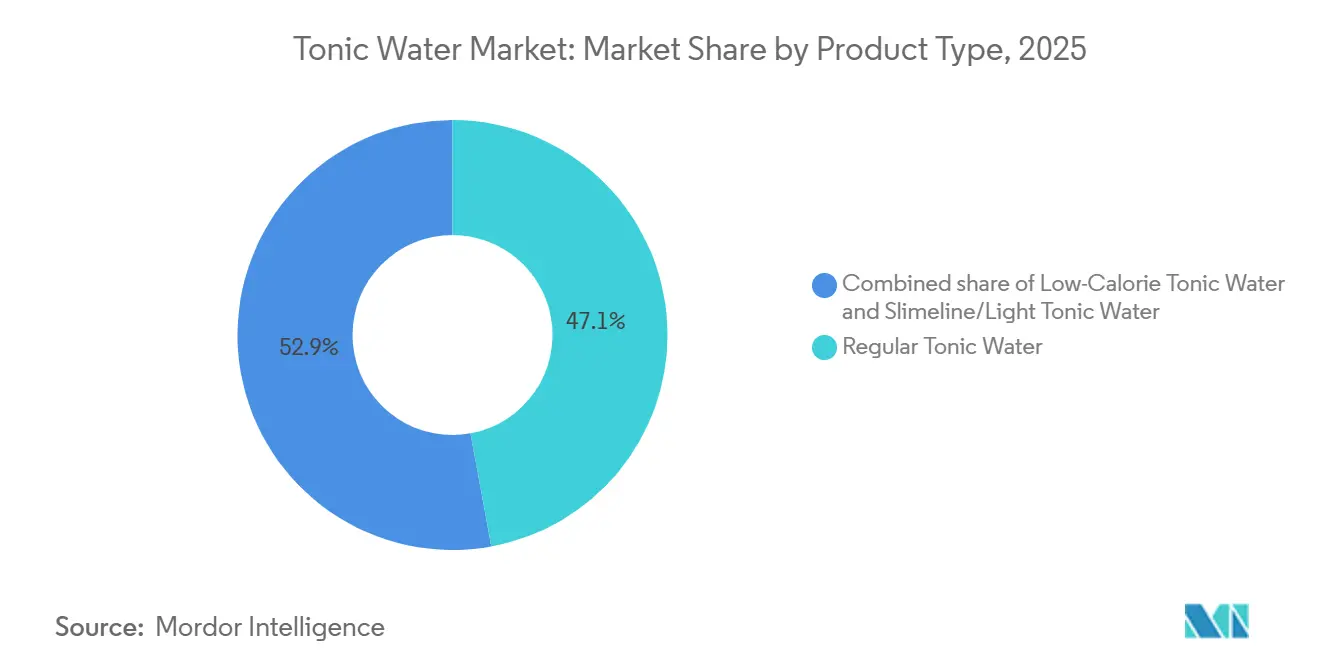

- Par type de produit, l'eau tonique régulière détenait 47,12 % des parts du marché de l'eau tonique en 2025, tandis que les variantes légères devraient se développer à un CAGR de 7,91 % jusqu'en 2031 au Royaume-Uni.

- Par emballage, les canettes métalliques ont capturé une part dominante de 58,58 % en 2025 et devraient croître à un CAGR de 6,3 % dans le monde jusqu'en 2031.

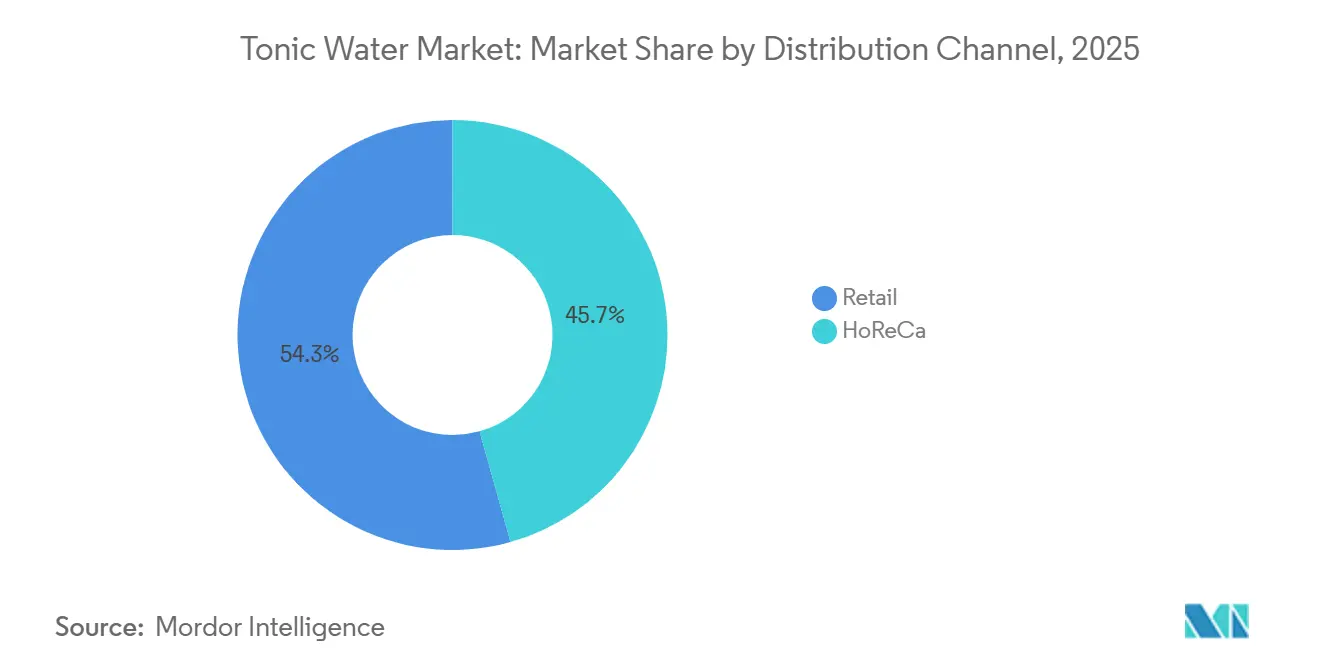

- Par canal de distribution, le commerce de détail contrôlait 54,34 % de la valeur en 2025, mais le HoReCa progresse à un CAGR de 6,55 % en Amérique du Nord.

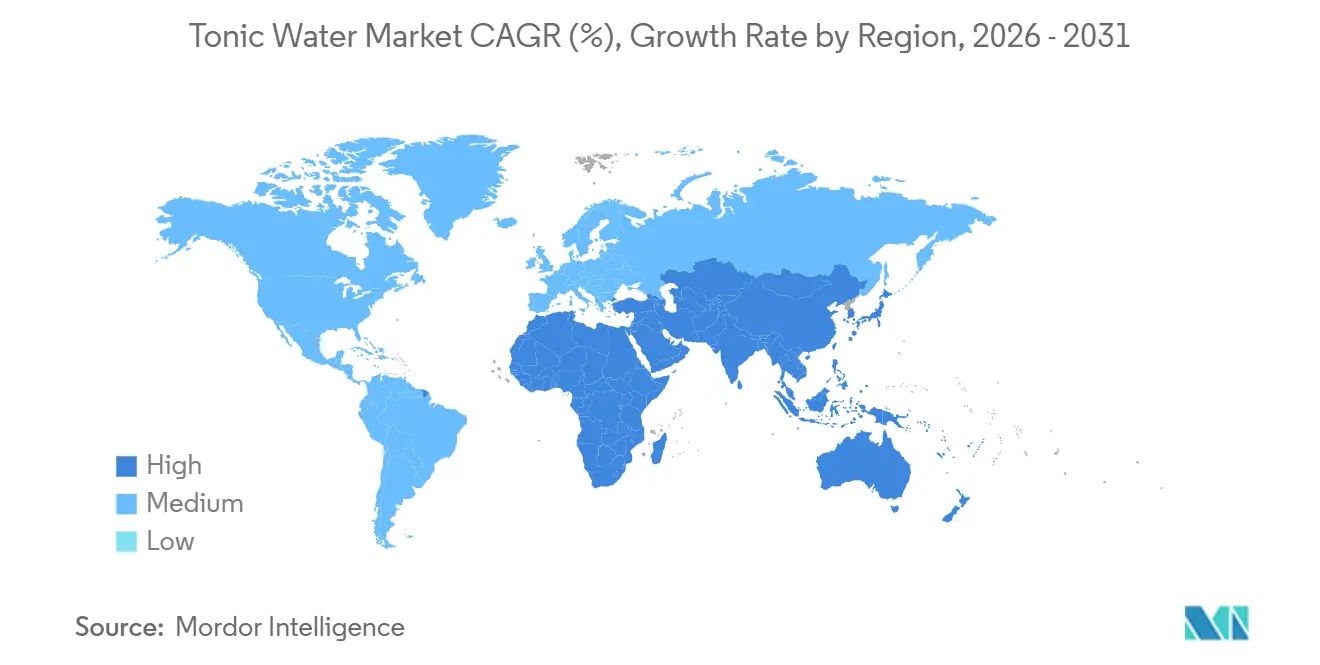

- Par géographie, l'Europe dominait avec une part de 37,14 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 8,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'eau tonique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de la culture de la mixologie à domicile | +1.2% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Tendance croissante sobre et curieuse à faible/sans alcool | +0.9% | États-Unis, Royaume-Uni, Australie, Inde urbaine et Chine | Court terme (≤ 2 ans) |

| Expansion des distilleries de gin artisanal | +0.7% | Japon, Corée du Sud, Vietnam, Brésil, Mexique | Long terme (≥ 4 ans) |

| Essor des marchés en ligne de vente d'alcool | +0.8% | Chine, États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Nouveaux substituts botaniques à la quinine | +0.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Assouplissement des règles de livraison de cocktails prêts à boire | +0.6% | Californie, Texas, Pennsylvanie, Washington DC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de la culture de la mixologie à domicile

Les consommateurs élaborent désormais des boissons de qualité bar à domicile, recherchant des mixeurs qui présentent les mêmes subtilités botaniques que ceux des lounges haut de gamme. Les amateurs ont acheté des outils de bar ou des spiritueux premium pour un usage domestique, soulignant un changement notable d'une préparation de cocktails centrée sur les bars vers une préparation à domicile. Cette tendance met en évidence une préférence croissante des consommateurs pour la premiumisation et la personnalisation de leurs expériences de dégustation. Les marques, en investissant dans des bouteilles en verre au design soigné et en tissant des récits patrimoniaux, ont réussi à imposer une prime de 40 à 60 % sur les toniques. Ces stratégies renforcent non seulement la perception de la marque, mais répondent également aux goûts évolutifs des consommateurs qui valorisent l'esthétique et la narration. Alors qu'un gin-tonic préparé à la maison coûte environ 3 à 4 USD, commander le même dans un bar revient à environ 12 à 15 USD. Cette disparité de prix a alimenté la demande, même dans un contexte de revenus disponibles en baisse, garantissant la résilience du marché de l'eau tonique face aux fluctuations économiques plus larges.

Tendance croissante sobre et curieuse à faible/sans alcool

Pour de nombreux adultes, la modération a évolué d'une phase passagère d'abstinence vers un choix de vie délibéré. Au premier trimestre 2025, Circana a souligné que les ventes au détail américaines de boissons à faible teneur en alcool ou sans alcool ont augmenté de 8,2 %, dépassant la croissance des boissons gazeuses traditionnelles. Cette croissance reflète un changement plus large des préférences des consommateurs vers des habitudes de consommation plus saines et plus conscientes. L'amertume complexe du tonique trouve désormais grâce dans des moments autrefois réservés à la bière ou aux spiritueux, offrant une alternative sophistiquée pour les occasions sociales et informelles. En 2024, les détaillants ont augmenté l'espace en rayon consacré aux mixeurs premium de 22 %, témoignant clairement de leur confiance dans le potentiel d'expansion et de rentabilité de cette catégorie. Notamment, les jeunes consommateurs de la génération Z, qui consomment 30 % moins d'alcool que les Millennials au même âge, sont en passe de stimuler une croissance soutenue sur le marché de l'eau tonique, leurs préférences s'alignant sur la demande croissante d'options de boissons non alcoolisées et premium.

Expansion des distilleries de gin artisanal sur les marchés émergents

En 2024, Suntory, un groupe japonais de premier plan, a investi 6,5 milliards JPY pour augmenter la production de gin à Osaka, dans le but de répondre à la demande croissante de spiritueux premium. Pendant ce temps, Ki No Bi a investi 25 millions EUR pour étendre ses opérations à Kyoto, consolidant davantage sa position sur le marché du gin haut de gamme. Parallèlement, des projets au Vietnam et au Brésil cultivent des pôles régionaux de cocktails, attirant des toniques premium dans les bars locaux et enrichissant la culture globale du cocktail. Les collaborations entre distillateurs et marques de mixeurs réduisent non seulement les coûts d'acquisition, mais jouent également un rôle crucial dans l'éducation d'une nouvelle vague de consommateurs aux mixeurs et spiritueux premium. Avec les licences pour les distilleries artisanales au Brésil et au Mexique enregistrant une hausse annuelle de 15 % de 2022 à 2024, le marché du tonique a trouvé un public plus large, bénéficiant de la popularité croissante des spiritueux artisanaux. Ces partenariats positionnent fermement le marché de l'eau tonique dans le récit d'une industrie des spiritueux en pleine expansion, soulignant son rôle intégral dans le paysage évolutif des boissons.

Pénétration croissante des marchés en ligne de vente d'alcool

Avec la légalisation permanente des ventes d'alcool en ligne, les marques peuvent désormais contourner les défis liés à l'espace limité en rayon, leur permettant d'atteindre directement les consommateurs sans dépendre des canaux de distribution traditionnels. En 2024, les plateformes chinoises Douyin et Xiaohongshu ont représenté 18 % des ventes de boissons en ligne, mettant en avant le tonique dans des démonstrations de cocktails menées par des influenceurs, qui sont devenus un moteur clé de l'engagement des consommateurs et de la découverte de produits. Fever-Tree, en 2024, a lancé son site de vente directe aux consommateurs, proposant des abonnements qui garantissent non seulement un volume de ventes constant, mais offrent également des informations détaillées sur les acheteurs, aidant l'entreprise à affiner ses stratégies marketing. L'inclusion de garnitures groupées et des valeurs moyennes de commande plus élevées augmentent les marges, même après prise en compte des frais d'expédition, rendant le modèle de vente directe aux consommateurs très rentable. Grâce à ces avancées numériques, le marché de l'eau tonique dépasse la croissance observée dans les épiceries traditionnelles, soulignant le changement de comportement d'achat des consommateurs vers les plateformes en ligne.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des prix de détail induite par la taxe sur le sucre | -0.6% | Royaume-Uni, Mexique, Afrique du Sud, Union européenne élargie | Court terme (≤ 2 ans) |

| Examen de durabilité lié à la carbonatation | -0.4% | Europe, Amérique du Nord, grandes villes asiatiques | Moyen terme (2-4 ans) |

| Pression sur la chaîne d'approvisionnement en écorce de quinquina | -0.5% | Importateurs dépendants de l'écorce de la République démocratique du Congo et d'Indonésie | Long terme (≥ 4 ans) |

| Empiètement des marques distributeurs dans les supermarchés | -0.8% | États-Unis, Europe occidentale, commerce moderne en Asie-Pacifique en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des prix de détail induite par la taxe sur le sucre

Plus de 50 juridictions ont mis en place des taxes sur les boissons sucrées, visant à réduire la consommation de sucre et à promouvoir des choix plus sains. Au cours de l'exercice 2023-2024, la taxe sur l'industrie des boissons non alcoolisées du Royaume-Uni a généré un revenu de 340 millions GBP, incitant les marques de tonique régulier à reformuler leurs produits pour réduire la teneur en sucre ou à augmenter leurs prix en rayon pour compenser la charge fiscale[2]Source : HM Revenues and Customs, "Statistiques de la taxe sur l'industrie des boissons non alcoolisées", gov.uk. En 2024, la taxe de promotion de la santé en Afrique du Sud a entraîné une augmentation de 11 % des prix des boissons, impactant le comportement d'achat des consommateurs. Le renforcement de l'application de l'IEPS au Mexique a entraîné une baisse de 6 % des volumes de tonique régulier, les consommateurs optant pour des alternatives moins chères, soulignant la sensibilité de ce marché aux variations de prix. Bien que les marques positionnées comme premium puissent absorber ces taxes grâce à leurs prix plus élevés et à leur valeur perçue, les acteurs du marché de masse se tournent de plus en plus vers des reformulations avec des substituts du sucre comme la stévia ou le fruit du moine. Cependant, ces alternatives introduisent souvent des défis liés à l'arrière-goût, ce qui peut affecter l'acceptation des consommateurs et la fidélité à la marque.

Examen de durabilité lié à la carbonatation

Les émissions de CO₂ provenant des boissons représentent environ 2 % des émissions de portée 3 de Coca-Cola. En réponse, l'entreprise investit dans des systèmes avancés de récupération de gaz conçus pour capturer le CO₂ pendant le processus de fermentation, dans le but de réduire son impact environnemental. Pendant ce temps, les arrêts des usines d'engrais européennes en 2024 ont considérablement réduit l'approvisionnement industriel en CO₂, entraînant des augmentations de coûts allant jusqu'à 20 % et créant des défis pour les fabricants dépendants de cet intrant. L'eau tonique, par exemple, nécessite 3,5 à 4,0 volumes de CO₂, ce qui est supérieur à la quantité nécessaire pour les sodas standard. Cette exigence accrue fait des prix d'intrants élevés une contrainte considérable sur les marges bénéficiaires des producteurs. Avec le mécanisme d'ajustement carbone aux frontières de l'UE devant être mis en œuvre en 2026, les importations à forte teneur en carbone incorporé seront soumises à des taxes. Ce changement réglementaire est susceptible de pousser les marques à accélérer les stratégies d'approvisionnement local pour atténuer les coûts et se conformer aux normes environnementales. De plus, un sondage réalisé en 2024 par l'Agence européenne pour l'environnement a révélé que 29 % des consommateurs sont enclins à réduire leurs achats de boissons gazeuses en raison de préoccupations environnementales, signalant un changement potentiel de comportement des consommateurs qui pourrait impacter la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes légères dépassent les formulations traditionnelles

En 2025, l'eau tonique régulière a décroché une part de marché dominante de 47,12 %, consolidant son statut de mixeur incontournable pour les cocktails au gin et à la vodka, tant dans les bars qu'à domicile. Son attrait généralisé est attribué à son profil de quinine audacieux et caractéristique, harmonieusement équilibré avec la douceur, en faisant un compagnon fiable pour les spiritueux premium. Au Brésil et au Mexique, où les préférences culturelles penchent vers des saveurs indulgentes, un profil plus sucré commande une part de marché locale encore plus impressionnante de 62 %. Les marques capitalisent sur cette fiabilité, assurant une disponibilité constante dans les supermarchés et les canaux HoReCa, ce qui stimule à son tour des volumes unitaires élevés. Les formules standard, offrant 70 à 80 calories pour 200 ml, répondent aux besoins de rafraîchissement quotidien sans compromettre le nombre de calories. Le chiffre d'affaires robuste de ce segment souligne son rôle fondamental sur le marché de l'eau tonique.

Les toniques légers et allégés émergent comme la catégorie à la croissance la plus rapide, affichant un CAGR projeté de 7,91 % jusqu'en 2031. Cette progression est largement portée par l'imposition de taxes sur le sucre, un accent croissant sur le bien-être et un nombre croissant de consommateurs soucieux des calories. Suite aux hausses de la taxe, le Royaume-Uni a enregistré une hausse de 14 % des volumes de tonique léger en 2024. La gamme Naturally Light de Fever-Tree à elle seule a généré un notable 42 millions GBP, représentant 18 % du chiffre d'affaires total de l'entreprise. Ces variantes plus légères, atteignant seulement 20 à 30 calories pour 200 ml, utilisent des mélanges de stévia, d'érythritol et de sucre de canne pour maintenir à la fois la texture en bouche et l'effervescence. Pendant ce temps, l'Asie-Pacifique présente son innovation régionale avec des options faibles en calories infusées au yuzu, et les variantes allégées s'imposent dans les placements HoReCa, trouvant un équilibre entre saveur et nombre de calories. Bien que les ajouts fonctionnels comme les vitamines promettent des bénéfices pour la santé, ils se heurtent à des défis réglementaires concernant les allégations de santé, soulignant l'importance accordée par le secteur à la transparence. Compte tenu de cette dynamique, les toniques faibles en calories sont en passe de s'emparer d'une plus grande part du marché premium dans un paysage de plus en plus soucieux de la santé.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par emballage : les canettes dominent grâce à la durabilité et à la praticité

En 2025, les canettes métalliques ont capturé une part dominante de 58,58 % du volume mondial d'eau tonique, grâce à leur légèreté et à leur recyclabilité quasi infinie, qui réduisent considérablement l'impact environnemental et les coûts logistiques. Les données de l'Aluminum Association soulignent que les canettes de boissons affichent désormais une teneur remarquable de 73 % en matières recyclées. De plus, ces canettes peuvent être refondues et remises sur le marché en seulement 60 jours, un rythme qui dépasse les autres formats. Fever-Tree a stratégiquement pivoté vers des formats de canettes de 250 ml aux États-Unis, au Royaume-Uni et en Australie, ciblant les occasions de consommation individuelle et réduisant notablement les pertes liées à la casse associées au verre. Avec des lignes de remplissage établies et une présence familière, les canettes assurent une rotation rapide dans les canaux de vente au détail et HoReCa. Elles maintiennent efficacement la carbonatation et la morsure distinctive de la quinine, renforçant leur statut de mixeur premium sans compromettre la saveur. Cette domination en volume souligne non seulement un engagement envers la durabilité, mais met également en évidence l'efficacité dans une chaîne d'approvisionnement sensible aux prix.

À l'avenir, le segment des canettes métalliques devrait croître à un CAGR de 6,3 % jusqu'en 2031, dépassant à la fois le PET et le verre, porté par une demande croissante d'emballages écologiques. Les marques exploitent la portabilité des canettes pour la mixologie en déplacement. De plus, des innovations telles que les fermetures NFC intelligentes et les codes QR sont adoptées pour le suivi de la provenance, renforçant les revendications d'authenticité. Bien que le verre maintienne son attrait prestigieux dans le service à table, affichant un attrait patrimonial, il présente un inconvénient : des primes d'expédition 30 à 40 % plus élevées et des risques de fragilité inhérents. Le PET fait face à des défis concernant les taux de recyclage, mais les variantes légères en rPET se taillent une niche sur le marché. Les propriétés barrières supérieures des canettes contre la lumière et l'oxygène garantissent une conservation plus longue de la qualité du tonique, répondant aux attentes des consommateurs soucieux de la qualité. Cette trajectoire établit fermement les canettes métalliques comme l'avant-garde de l'innovation sur le marché de l'eau tonique, alliant durabilité et excellence fonctionnelle.

Par canal de distribution : le HoReCa mène la croissance avec la reprise de la consommation sur place

En 2025, les canaux de vente au détail représentaient 54,34 % des ventes d'eau tonique, soulignant leur rôle central sur le marché. Les supermarchés, les épiceries de proximité et les grandes surfaces, avec leur accessibilité généralisée, stimulent les achats quotidiens. Cette domination du commerce de détail reflète les préférences des consommateurs pour les achats en un seul endroit, où les mixeurs sont commodément associés aux spiritueux et aux garnitures. Ces habitudes assurent des ventes robustes dans les zones urbaines et suburbaines. L'échelle du commerce de détail soutient non seulement les stratégies promotionnelles, mais améliore également la visibilité grâce aux présentoirs en bout de rayon, stimulant particulièrement les achats impulsifs pour les variantes de tonique régulier et léger. Des marques comme Fever-Tree capitalisent sur l'espace en rayon, éduquant les consommateurs sur les nuances des profils de quinine premium par rapport aux alternatives génériques. Avec des cycles de réapprovisionnement prévisibles et des programmes de fidélité attrayants, le commerce de détail consolide sa position dans le maintien d'une demande constante. Ce leadership en termes de chiffre d'affaires souligne non seulement l'importance du commerce de détail, mais agit également comme un amortisseur contre les fluctuations dans les segments de marché plus expérientiels.

Le HoReCa, englobant les bars, restaurants et hôtels, regagne rapidement du terrain et se développe à un CAGR de 6,55 % sur la période 2026-2031. Les visites sur place dans les marchés développés ont augmenté de 8 % en 2024, portées par un regain d'enthousiasme pour la restauration urbaine. La National Restaurant Association souligne que 90 % des établissements de restauration gastronomique se concentrent sur le trafic en salle[3]Source : National Restaurant Association, "État de l'industrie de la restauration 2025", restaurant.org. De plus, 75 % des clients des établissements de cocktails expriment leur enthousiasme pour les événements de dégustation mettant en valeur les mixeurs premium. Avec des opérateurs majorant les cocktails de 300 à 400 %, il existe une incitation claire à la montée en gamme vers des toniques à haute marge, améliorant à la fois la qualité des boissons et la rentabilité. Le commerce électronique, soutenu par une augmentation des livraisons à domicile suite aux réformes juridiques dans divers États américains, joue un rôle complémentaire. Le club d'abonnement de Fever-Tree sécurise non seulement les volumes, mais stimule également la recherche et le développement grâce aux informations sur les préférences des consommateurs. Les points de vente spécialisés, notamment les boutiques hors taxes et les épiceries fines, ciblent stratégiquement les voyageurs et les acheteurs de cadeaux, facilitant la découverte de la marque. Collectivement, ces dynamiques élargissent les voies d'accès au marché, positionnant les canaux non commerciaux pour une augmentation rapide de leur part.

Analyse géographique

En 2025, l'Europe détenait une part de marché de 37,14 %, portée par le Royaume-Uni, l'Allemagne et l'Espagne, où les traditions du gin-tonic sont profondément ancrées dans le tissu social. Au sein du marché des boissons non alcoolisées, l'eau tonique bénéficie d'un positionnement premium, Fever-Tree commandant souvent des prix 40 à 60 % plus élevés que les mixeurs grand public. Cependant, les taxes sur le sucre au Royaume-Uni et en France ont orienté les consommateurs vers des options sans calorie, créant des opportunités pour des produits reformulés. La forte présence des marques distributeurs maintient les entreprises de marque en alerte, les poussant vers l'innovation et un marketing agressif pour maintenir leur avantage concurrentiel. Cet environnement dynamique a encouragé les marques à se concentrer sur la premiumisation et les offres axées sur la santé pour répondre aux préférences évolutives des consommateurs.

L'Asie-Pacifique est en passe de croître à un CAGR robuste de 8,34 %, atteignant 2031. À mesure que les revenus urbains augmentent et que la culture des cocktails occidentaux s'enracine en Chine, en Inde et en Asie du Sud-Est, les occasions de consommation se multiplient, notamment dans les centres urbains où les jeunes démographies adoptent ces tendances. Les mises à niveau des usines de Suntory et l'expansion de HiteJinro au Vietnam mettent en évidence les entreprises de spiritueux régionales qui co-développent des associations de toniques, renforçant leur attrait pour les goûts et préférences locaux. Au Japon, les épiceries de proximité servent de terrains d'essai pour les toniques botaniques ciblant les consommateurs soucieux de leur santé, reflétant une demande croissante de boissons fonctionnelles. Pendant ce temps, la volonté de l'Inde de réduire le sucre accélère l'acceptation des toniques sucrés à la stévia, les fabricants locaux alignant de plus en plus leurs portefeuilles sur les politiques gouvernementales et les tendances de santé des consommateurs.

L'Amérique du Nord connaît une croissance régulière, bien que modeste. Le partenariat de Fever-Tree avec Molson Coors ouvre les portes à une force de vente de 550 membres et à une meilleure visibilité en supermarché, permettant une pénétration plus profonde du marché. En Californie, au Texas et en Pennsylvanie, de nouvelles réglementations autorisent les livraisons de cocktails prêts à boire, offrant à Schweppes l'opportunité d'introduire des produits de gin-tonic en canette et d'élargir son empreinte dans le segment des boissons prêtes à consommer. Bien que la taxe sur le sucre au Mexique limite les ventes de tonique régulier, il existe un potentiel de reprise grâce aux innovations de saveurs et au marketing fonctionnel, les marques explorant des moyens de répondre à la demande des consommateurs pour des options plus saines et plus diversifiées. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique, bien qu'en phase naissante, connaissent une croissance à deux chiffres à mesure que l'urbanisation et le tourisme introduisent les tendances mondiales des bars dans les villes émergentes. Ces régions deviennent de plus en plus des points focaux pour les marques internationales cherchant à exploiter des marchés inexploités et à capitaliser sur l'intérêt croissant pour les boissons premium.

Paysage réglementaire

L'eau tonique est réglementée comme une boisson non alcoolisée conventionnelle sur la plupart des marchés, la conformité reposant sur les limites d'additifs, l'étiquetage et les régimes d'accise liés au sucre. Aux États-Unis, la FDA limite la quinine dans les boissons gazeuses (eau tonique) à 83 ppm en vertu du 21 CFR 172.575, et les exigences de sécurité et d'étiquetage des produits relèvent de la supervision de la FDA pour les boissons. Les choix de formulation doivent également tenir compte des restrictions de la TTB pour certaines substances aromatisantes et adjuvants lorsqu'ils sont utilisés dans des applications liées à l'alcool.

Les mesures fiscales et commerciales ajoutent une complexité spécifique à chaque région, affectant la formulation, les formats de conditionnement et les coûts rendus. La Soft Drinks Industry Levy (SDIL) du Royaume-Uni lie la responsabilité fiscale à la teneur en sucre, poussant les marques d'eau tonique classiques vers une reformulation ou des ajustements de prix, tandis que les chaînes d'approvisionnement transfrontalières font face à des mesures tarifaires et de surtaxe périodiques, y compris une surtaxe temporaire à l'importation mise en œuvre par les États-Unis le 20 février 2026. Ces exigences renforcent la nécessité de recettes adaptées à chaque région (systèmes de quinine et d'édulcorants), d'un étiquetage précis (y compris les mentions relatives à la quinine le cas échéant), et de contrôles rigoureux d'origine et de classification pour les produits finis et ingrédients importés.

Paysage concurrentiel

Le marché de l'eau tonique est modérément concentré. Dans le segment premium, Fever-Tree, Schweppes (détenu par The Coca-Cola Company) et Fentimans capitalisent sur la transparence botanique et les collaborations culinaires pour se différencier. Ces marques mettent l'accent sur des ingrédients de haute qualité et des partenariats avec des chefs et des mixologistes pour séduire les consommateurs exigeants. Pendant ce temps, les marques distributeurs de Tesco, Carrefour et Walmart, dont les prix sont 25 à 35 % inférieurs, gagnent du terrain en offrant des alternatives abordables sans compromettre la qualité. Elles atteignent une qualité quasi artisanale en faisant appel aux mêmes sous-traitants d'emballage que leurs homologues premium.

Des acteurs plus petits comme East Imperial et Double Dutch font des vagues en se concentrant sur la vente directe aux consommateurs, en tissant des récits botaniques convaincants et en lançant des éditions limitées. Ces perturbateurs exploitent la narration et l'exclusivité pour fidéliser leur clientèle et se tailler des niches dans un marché par ailleurs concurrentiel. La technologie remodèle le paysage concurrentiel ; par exemple, l'initiative blockchain de Fever-Tree surveille l'approvisionnement en quinquina, répondant aux préoccupations de durabilité et renforçant la transparence dans sa chaîne d'approvisionnement. De telles initiatives deviennent de plus en plus importantes à mesure que les consommateurs exigent davantage de responsabilité de la part des marques.

En 2024, les demandes de brevets ont augmenté de 18 % pour des innovations telles que le masquage des saveurs dans les édulcorants sans calorie et la carbonatation par capture de carbone. Cette hausse signale une tendance vers des barrières à l'entrée accrues, portées par des technologies propriétaires qui offrent des avantages concurrentiels. Bien que le marché de l'eau tonique reste fragmenté, laissant de la place aux acteurs régionaux pour prospérer, des avantages tels qu'une forte équité de marque, des chaînes d'approvisionnement sécurisées et des canaux de distribution robustes deviennent essentiels pour une croissance soutenue et le leadership du marché.

Leaders du secteur de l'eau tonique

Keurig Dr Pepper, Inc.

The Coca-Cola Company (Schweppes)

Fevertree Drinks PLC

PepsiCo Inc.

Carlsberg Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La croissance des occasions de consommation à faible teneur ou sans alcool et la mixologie premium à domicile continuent d'élargir la consommation d'eau tonique au-delà des classiques servis au gin, créant un espace vacant pour les marques capables d'associer une amertume sophistiquée à une teneur réduite en sucre et à des botaniques différenciées. Aux États-Unis, Circana a rapporté une croissance des ventes au détail de boissons à faible teneur ou sans alcool de 8,2 % au premier trimestre 2025, et les détaillants ont étendu l'espace de linéaire pour les mixers premium de 22 % en 2024. Cet environnement favorise une extension supplémentaire de la gamme dans les variantes légères et slimline où les taxes sur le sucre sont les plus influentes, notamment au Royaume-Uni et sur d'autres marchés soumis à des prélèvements. Le développement de produits qui évitent le risque lié aux allégations de santé tout en améliorant le goût des systèmes d'édulcorants constitue également une voie évidente, compte tenu des défis persistants liés à l'arrière-goût cités par les reformulateurs de marché de masse.

La résilience de la chaîne d'approvisionnement et l'innovation en matière de formats apparaissent également comme des domaines d'opportunité concrets à mesure que l'économie des ingrédients et de la carbonatation se resserre. La perturbation de l'approvisionnement en quinine de janvier 2026, liée aux restrictions à l'exportation congolaises, suivie du rétablissement par Fever-Tree de la disponibilité en distribution au Royaume-Uni d'ici mi-mars 2026, a mis en évidence l'intérêt d'un approvisionnement diversifié en quinquina et d'une traçabilité renforcée. Parallèlement, de nouveaux formats réduisant le poids et la casse, y compris les canettes et les formats slimline, ainsi que des concepts émergents en format solide, sont en cours de commercialisation. NET a étendu sa plateforme de comprimés effervescents Pocket Tonic aux États-Unis et en Asie du Sud-Est en juin 2026, indiquant des options alternatives de mise sur le marché là où les coûts logistiques, la logistique du e-commerce et les usages en extérieur ou hors domicile limitent les eaux toniques liquides traditionnelles.

Développements récents du secteur

- Mai 2026 : Schweppes India s'est associé à Third Wave Coffee pour lancer une gamme d'espresso toniques, comprenant Espresso Turbo Tonic, Peach Espresso Tonic et Citrus Crush Espresso Tonic, dans toute l'Inde. Cette collaboration relie l'eau tonique à une découverte portée par les cafés et crée des occasions de consommation diurne supplémentaires en dehors des bars. Elle offre également une plateforme reproductible pour l'innovation axée sur les saveurs, capable de se développer via les canaux de distribution modernes et la restauration.

- Mars 2026 : Coca-Cola Europacific Partners a élargi la gamme de mixers Schweppes au Royaume-Uni avec Schweppes Cherry Pepper Soda, combinant cerise acidulée et poivre noir. Ce lancement renforce la diversification des saveurs premium sur un marché européen mature où les marques établies défendent leurs parts face aux marques de distributeur. Il soutient également les cartes de cocktails en établissement et la mixologie à domicile avec un profil épicé-fruité distinctif.

- Avril 2025 : Coca-Cola Europacific Partners a annoncé le lancement d'une gamme de cocktails premium prêts à boire Schweppes en Grande-Bretagne. L'entrée dans les cocktails RTD associe le capital de marque des mixers Schweppes à une consommation axée sur la commodité et offre une nouvelle voie pour capter de la valeur dans les formats en canette. Ce déploiement s'aligne également sur l'assouplissement plus large des règles de livraison et de vente à emporter sur certains marchés, favorisant des occasions de consommation hors établissement supplémentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne l'eau tonique conditionnée vendue pour la consommation à domicile et pour un usage en établissement, à travers les canaux de distribution et de restauration, mesurée en valeur en USD.

Exclusions du périmètre : nous excluons les sirops ou concentrés d'eau tonique, les boissons gazeuses non toniques, et les produits alcoolisés prêts à boire où l'eau tonique n'est qu'un ingrédient.

Aperçu de la segmentation

- Par type

- Eau tonique régulière

- Eau tonique faible en calories

- Eau tonique légère/allégée

- Par type d'emballage

- Bouteilles PET/verre

- Canette métallique

- Par canal de distribution

- HoReCa

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries de proximité/Épiceries

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur la quantité d'eau tonique produite, échangée et consommée par région, ainsi que sur l'évolution des prix selon les canaux. Nous nous référons à des sources publiques telles que les statistiques commerciales d'UN Comtrade, les offices nationaux des douanes et des statistiques, la série de l'IPC du US Bureau of Labor Statistics pour les boissons non alcoolisées, et l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) pour le contexte relatif aux édulcorants.

Pour ancrer les hypothèses, nous consultons également les dépôts d'entreprises et les présentations aux investisseurs des producteurs et embouteilleurs de boissons, ainsi que les actualités des principaux détaillants et acteurs de l'hôtellerie-restauration lorsqu'elles sont disponibles. Les bases de données de brevets sont utilisées de manière sélective pour suivre l'activité en matière d'emballage et de formulation (par exemple, les approches d'édulcoration à faible teneur calorique). En parallèle, nous utilisons des abonnements payants pour les données financières d'entreprises et la veille d'actualités, ainsi que pour les vérifications d'importation et d'exportation au niveau des expéditions lorsque les flux commerciaux nécessitent un second regard. Les sources listées ici ne sont qu'illustratives, et de nombreux autres documents publics ont été utilisés pour le recoupement et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve ce que la recherche documentaire ne peut pleinement expliquer, en particulier les évolutions du mix de canaux entre le commerce de détail et l'HoReCa, ainsi que l'échelle de prix pratique entre les produits classiques et à faible teneur calorique. Nous échangeons avec un panel d'équipes de marques de boissons, de distributeurs, d'acheteurs du commerce de détail et d'opérateurs de restauration à travers les principales régions de demande, afin que les hypothèses sur les volumes, les prix et le mix de conditionnement puissent être ajustées avant la validation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 13 % | APAC : 48 % |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où les signaux de consommation et de commerce sont reconstitués par région, puis traduits en valeur à l'aide d'un prix de vente moyen reflétant le mix de conditionnement et le mix de canaux. Une fois cette structure en place, des vérifications ascendantes sélectives sont effectuées à l'aide de points de prix de marques et de canaux échantillonnés, multipliés par des volumes estimés, suivies de contrôles de cohérence auprès des distributeurs et détaillants, afin que les totaux ne s'écartent pas de ce que le marché peut réalistement absorber.

Les principales données utilisées dans le modèle comprennent : la part du commerce de détail par rapport à l'HoReCa par région, la répartition entre eau tonique classique et à faible teneur calorique, le mix d'emballage entre verre, PET et canettes, le prix moyen par litre selon le canal, et les tendances de la balance commerciale indiquant la dépendance à l'approvisionnement. Lorsque les données locales sont limitées, nous comblons les lacunes à l'aide d'indicateurs indirects tels que les tendances de l'IPC des boissons et l'intensité des importations, puis les normalisons avec les retours d'entretiens. Pour les prévisions, une analyse de scénarios est appliquée autour du rythme de premiumisation, de la reprise du secteur de la consommation en établissement et de la progression des prix, qui sont ensuite convertis en projections de valeur annuelles en USD.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles qui recherchent des incohérences entre la croissance en valeur et des signaux de demande réalistes, tels que des hausses de prix soudaines ne correspondant pas aux retours des canaux ou des pics commerciaux inhabituels ne reflétant que des expéditions ponctuelles. Nous comparons également les résultats du modèle à des indicateurs indépendants tels que la directionnalité des volumes et les schémas de consommation au niveau régional, puis examinons les écarts lors d'un passage d'analyste à analyste avant la finalisation des résultats.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des mouvements de change brutaux, des chocs sur les coûts d'emballage ou des perturbations de canaux susceptibles de modifier rapidement les prix. Avant la livraison, une révision finale est effectuée afin que les clients reçoivent la vision la plus récente, alignée sur la dernière collecte de données et les derniers appels de validation.

Comparaison de l'estimation du marché de l'eau tonique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché de l'eau tonique diffèrent souvent, même lorsqu'elles semblent couvrir des zones géographiques similaires, car le calendrier de conversion des devises, la manière dont les prix de vente moyens sont construits et le traitement de la tarification en établissement peuvent faire varier le total final en USD. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les chiffres de revenus, tandis qu'une autre s'appuie sur une logique de volumes implicites et de prix par litre.

Dans cette étude, la fréquence de mise à jour et le calendrier des devises sous-jacents à la conversion en USD sont maintenus cohérents entre les régions, et les prix de vente moyens sont mis à jour à l'aide d'un contrôle du mix de conditionnement et de canaux revalidé par des entretiens, ce qui explique en partie l'écart observé par rapport aux chiffres publiés évoluant plus rapidement, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,38 milliard USD (2026) | |

| Cabinet de conseil mondial A | 2,58 milliards USD (2025) | Utilise une année de référence différente et tend à refléter une capture de valeur plus large provenant des canaux en établissement et en ligne, avec une séparation moins transparente entre l'eau tonique en tant que boisson autonome et son utilisation comme mixer à cocktail dans les hypothèses de revenus. |

| Éditeur sectoriel B | 2,25 milliards USD (2024) | S'appuie sur un instantané d'une année antérieure et une trajectoire de croissance plus élevée, ce qui peut se produire lorsque la progression du prix de vente moyen est appliquée de manière plus agressive sur les formats premium sans la même fréquence de revérification du mix de conditionnement et des échelles de prix régionales. |

Sur les trois chiffres, les principaux facteurs sont l'année choisie, la manière dont la tarification en établissement est traitée, et la rapidité avec laquelle la tarification en USD est actualisée. En gardant les étapes traçables au mix de canaux, au mix de conditionnement et aux contrôles du prix par litre, le chiffre final reste plus facile à reproduire et à réconcilier lorsque de nouvelles informations arrivent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'eau tonique en 2026 ?

La taille du marché de l'eau tonique est de 1,38 milliard USD en 2026 et devrait croître pour atteindre 1,82 milliard USD d'ici 2031.

Quelle région consomme le plus d'eau tonique ?

L'Europe est en tête avec 37,14 % de la valeur mondiale en 2025 grâce aux fortes traditions du gin-tonic au Royaume-Uni, en Allemagne et en Espagne.

Quel format d'emballage gagne le plus rapidement des parts ?

Les canettes métalliques, qui détenaient 58,58 % des ventes en 2025, devraient croître à un CAGR de 6,3 % en raison de leur recyclabilité et de leur praticité pour la consommation individuelle.

Pourquoi les variantes de tonique léger se développent-elles rapidement ?

Les taxes sur le sucre et les objectifs de bien-être poussent les acheteurs vers des options offrant 20 à 30 calories pour 200 ml, entraînant un CAGR projeté de 7,91 % pour les toniques légers jusqu'en 2031.

Comment les grandes entreprises de boissons accèdent-elles à l'opportunité des mixeurs ?

Des groupes comme Molson Coors et Carlsberg acquièrent des participations ou des entreprises de mixeurs entières pour tirer parti des systèmes de distribution existants et capturer des marges plus élevées sans réglementation supplémentaire sur l'alcool.

Dernière mise à jour de la page le: