Taille et part du marché de la gestion de la scoliose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

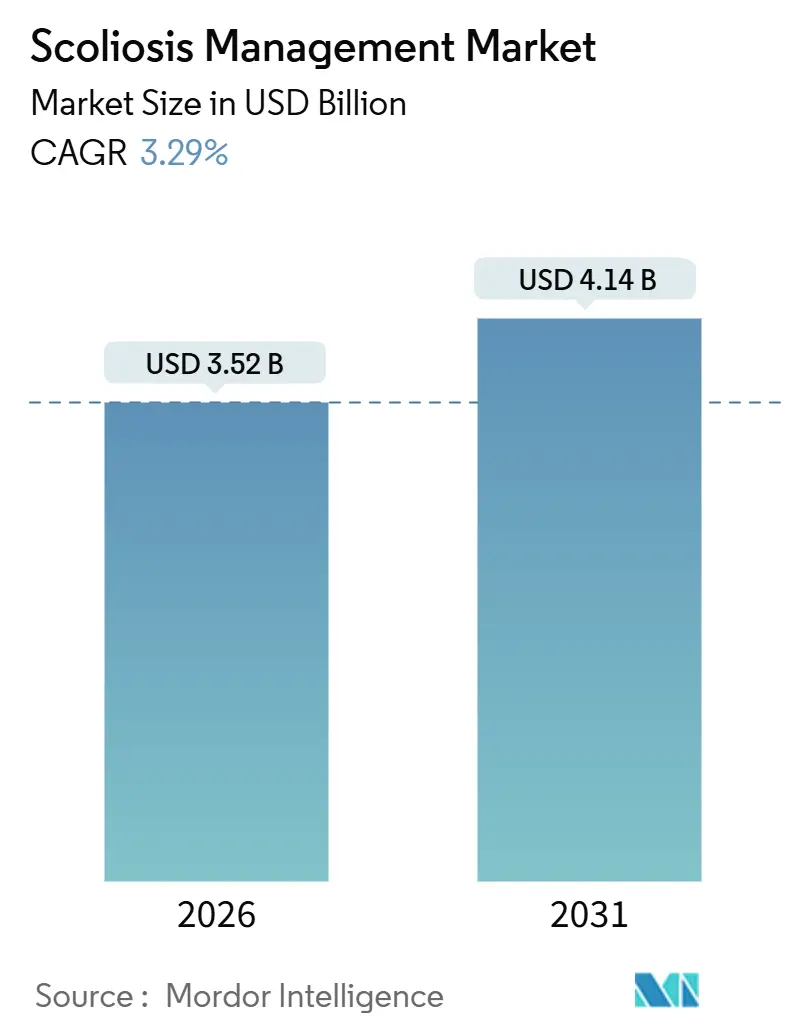

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 4.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

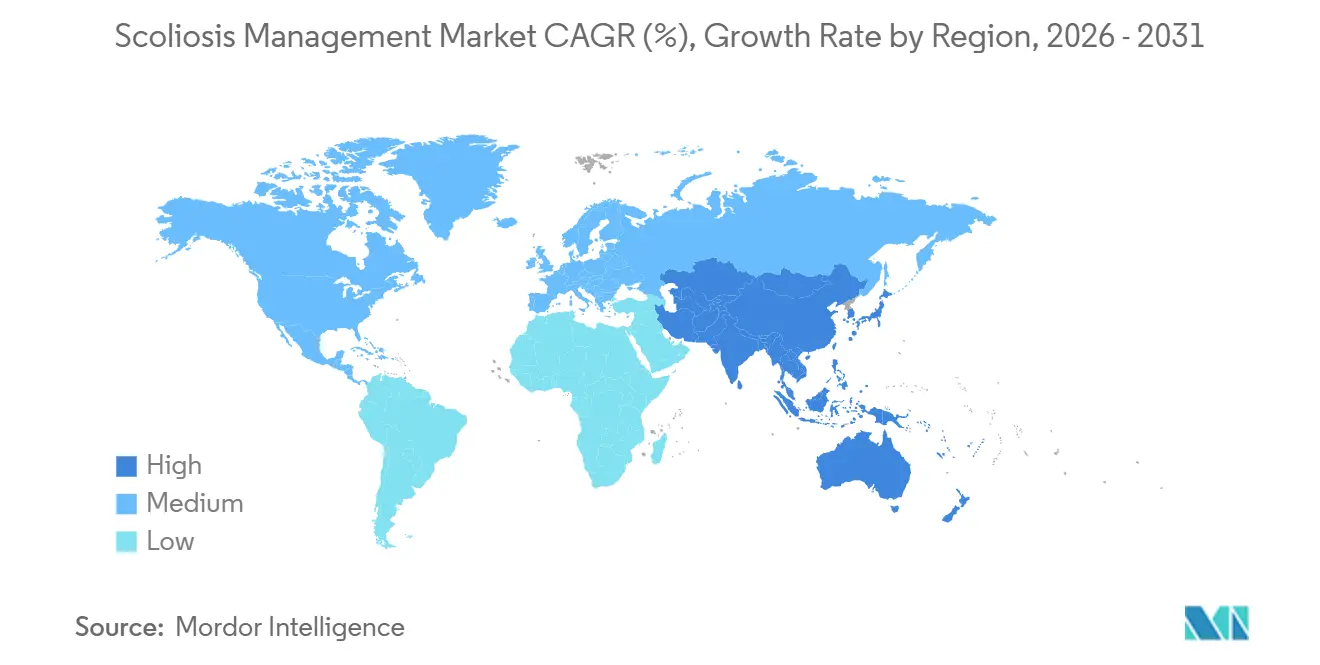

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la scoliose par Mordor Intelligence

La taille du marché de la gestion de la scoliose est estimée à 3,52 milliards USD en 2026, et devrait atteindre 4,14 milliards USD d'ici 2031, à un CAGR de 3,29 % au cours de la période de prévision (2026-2031).

Les systèmes d'orthèses demeurent le principal moteur de revenus ; cependant, les systèmes rachidiens connaissent une croissance accélérée, les chirurgiens et les payeurs accordant une priorité croissante aux implants préservant le mouvement qui améliorent la qualité de vie à long terme. Par ailleurs, l'élargissement des programmes de dépistage chez les adolescents oriente davantage de cas légers vers des parcours de soins conservateurs. L'adoption d'orthèses personnalisées imprimées en 3D, de la fusion guidée par robotique et de l'analyse radiographique assistée par intelligence artificielle améliore la prise de décision clinique, réduit les taux de révision et améliore l'observance des patients. Ces avancées soutiennent collectivement une croissance des revenus régulière, bien que modérée. Les performances régionales varient considérablement : l'Amérique du Nord continue de dominer en termes de revenus, soutenue par de solides cadres de remboursement pour l'amarrage du corps vertébral. En revanche, la région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, portée par des programmes de dépistage scolaire institutionnalisés et une capacité pédiatrique orthopédique élargie dans des marchés clés tels que la Chine, l'Inde et le Japon. Le paysage concurrentiel est modérément concentré, avec quelques entreprises rachidiennes intégrées verticalement axées sur la fixation postérieure et les systèmes d'amarrage. Cependant, des opportunités substantielles existent dans les orthèses à capteurs intégrés, les exosquelettes hybrides et l'analyse de progression pilotée par l'intelligence artificielle.

Points clés du rapport

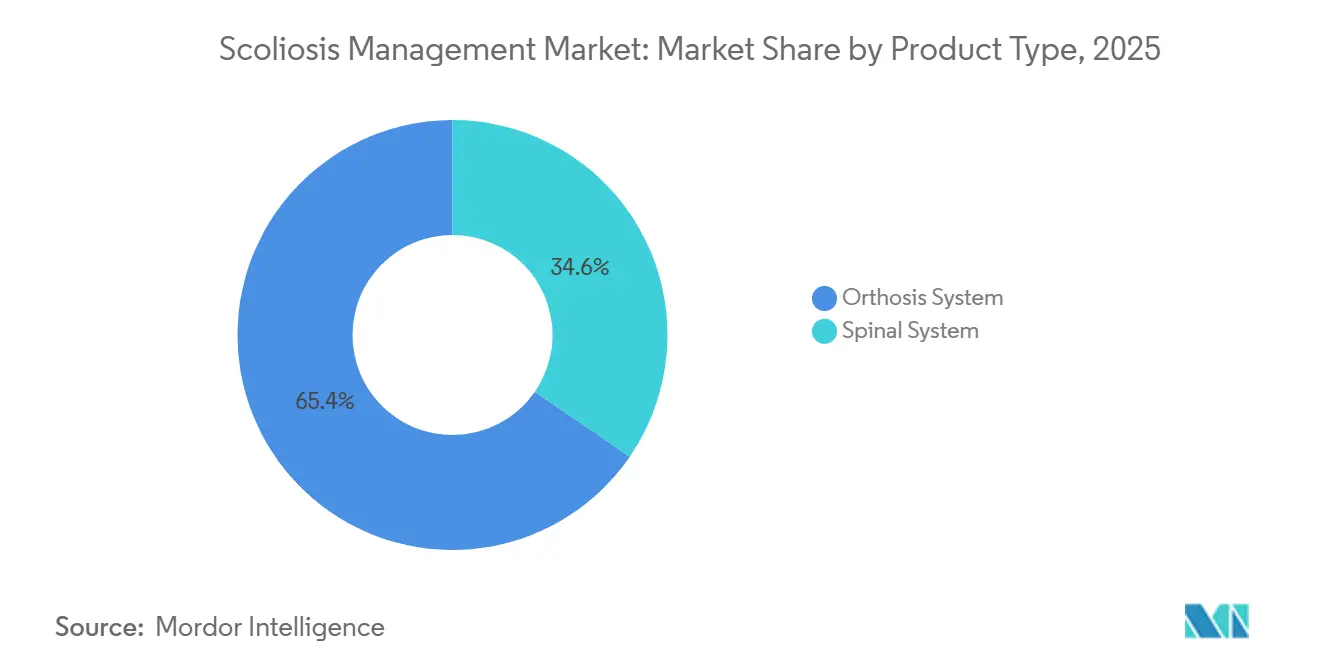

- Par type de produit, les systèmes d'orthèses ont capté 65,41 % des revenus de 2025, mais les systèmes rachidiens ont affiché le CAGR le plus élevé à 5,21 % jusqu'en 2031.

- Par type de maladie, la scoliose idiopathique représentait 75,12 % des cas de 2025, et le segment progresse à un CAGR de 5,88 %.

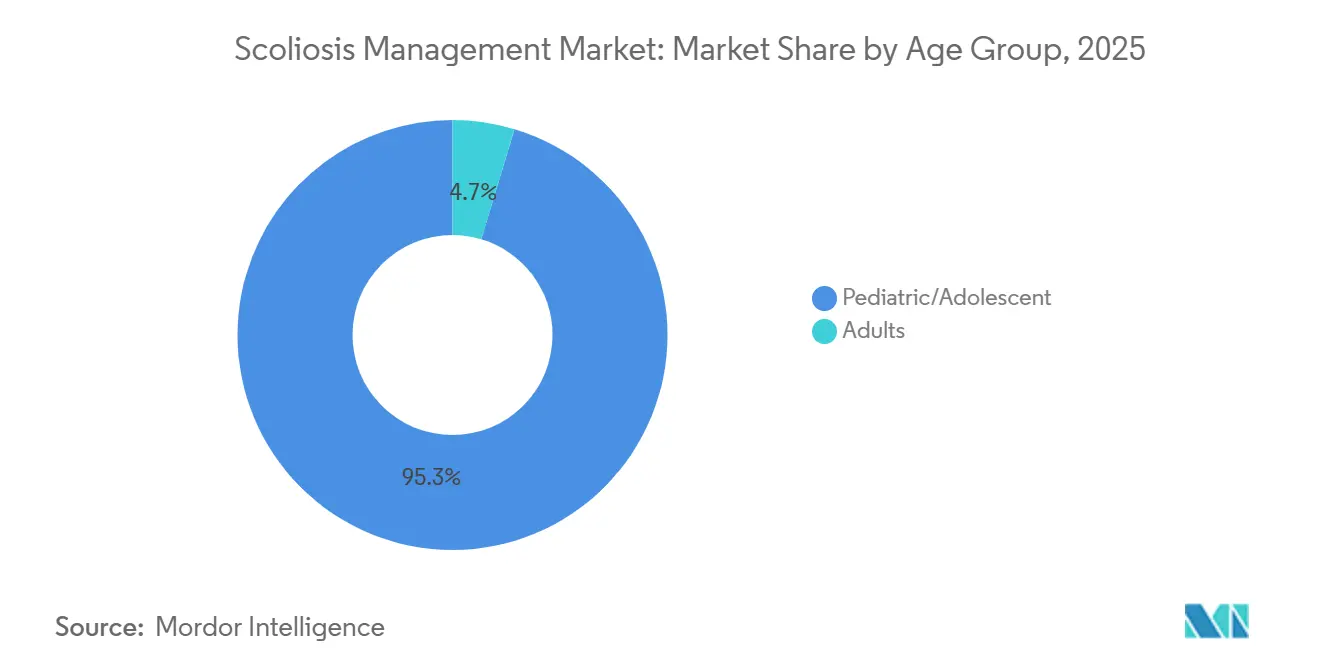

- Par groupe d'âge, les patients pédiatriques et adolescents représentaient 95,34 % de la base installée en 2025 et devraient croître de 6,54 % jusqu'en 2031.

- Par utilisateur final, les cliniques spécialisées et les centres orthopédiques représentaient 55,93 % des dépenses de 2025, tandis que les hôpitaux affichaient le CAGR le plus rapide à 6,32 % en raison des cas complexes à début précoce et neuromusculaires.

- Par géographie, l'Amérique du Nord représentait 49,15 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique enregistrait le CAGR régional le plus élevé à 5,09 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la scoliose

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des taux de détection et de dépistage de la scoliose idiopathique de l'adolescent chez les adolescents | +0.8% | Mondial, avec concentration en Asie-Pacifique (Chine, Japon, Corée du Sud) et dans certains États américains | Moyen terme (2-4 ans) |

| Preuves de niveau I sur l'efficacité du port d'orthèse et amélioration du suivi de l'observance | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des chirurgies de la scoliose préservant le mouvement (amarrage du corps vertébral) et des options de correction dynamique | +1.2% | Amérique du Nord, extension vers l'Europe et les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la robotique/navigation et de l'imagerie 3D à faible dose dans les flux de travail de correction des déformités | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Analyse radiographique par intelligence artificielle accélérant le triage et les décisions de suivi | +0.5% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Orthèses thoraco-lombo-sacro-iliaques personnalisées conçues numériquement et imprimées en 3D améliorant le confort et l'observance | +0.4% | Mondial, adoption plus rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Augmentation des taux de détection et de dépistage de la scoliose idiopathique de l'adolescent chez les adolescents

Le dépistage obligatoire au Japon, en Corée du Sud et dans plusieurs provinces chinoises identifie les courbures avec des angles de Cobb de 10°–25°, lorsque le port d'orthèse peut encore éviter la chirurgie et préserver la croissance. Les données de prévalence suggèrent que 2 % à 3 % des enfants en âge scolaire présentent une scoliose idiopathique, mais seulement un dixième d'entre eux atteignent les seuils chirurgicaux, soulignant l'opportunité de volume pour les dispositifs conservateurs. Aux États-Unis, les États qui ont rétabli le dépistage en 2024-2025 ont élargi les filières de détection, et les sociétés professionnelles préconisent un dépistage opportuniste lors des visites de bien-être pédiatrique. L'imagerie EOS à faible dose réduit l'irradiation cumulée jusqu'à 90 %, permettant une surveillance sérielle sans augmenter le risque de cancer. Les registres qui en résultent alimentent des modèles d'apprentissage automatique qui stratifient le risque de progression, affinant l'allocation des ressources pour le port d'orthèse et la chirurgie.

Preuves de niveau I sur l'efficacité du port d'orthèse et amélioration du suivi de l'observance

Une réanalyse de 2024 de l'essai randomisé BrAIST a confirmé que le port d'orthèse ≥18 heures par jour réduit la progression vers la chirurgie de 56 %, faisant passer la thérapie par orthèse de la tradition à un standard fondé sur les preuves. Les données du monde réel montrent un port médian de 12 heures, un écart comblé par des orthèses intégrant des capteurs de température et de mouvement qui transmettent les données d'observance vers des tableaux de bord en nuage, augmentant la conformité de 15 % à 20 % dans les programmes pilotes. Les assureurs américains lient les remboursements à des métriques objectives de port, renforçant la responsabilité des patients, des orthésistes et des payeurs. Les protocoles d'exercices Schroth et autres complètent les orthèses en améliorant l'endurance des muscles du tronc, mais leur intégration en dehors des centres européens spécialisés est variable. Collectivement, ces dynamiques stabilisent l'utilisation des orthèses malgré l'émergence d'alternatives chirurgicales.

Essor des chirurgies de la scoliose préservant le mouvement (amarrage du corps vertébral) et des options de correction dynamique

L'exemption humanitaire de dispositif de la FDA a été accordée pour l'amarrage du corps vertébral en 2019, et les volumes annuels de cas aux États-Unis ont augmenté de 40 % grâce à l'élargissement de la formation des chirurgiens et à la couverture sélective des payeurs. L'amarrage du corps vertébral préserve le mouvement segmentaire mais présente un taux de rupture de l'amarrage de 24 % à 5 ans, stimulant le développement de polymères résistants à la fatigue et de protocoles de sélection des patients plus stricts. Les systèmes dynamiques tels qu'ApiFix et les bandes Jazz offrent des constructions alternatives de partage de charge, mais sont en retard sur l'amarrage du corps vertébral en termes de profondeur de preuves et de traction au remboursement. La tarification premium et les indications étroites limitent le nombre total de procédures, mais les effets de halo améliorent le confort des chirurgiens avec les concepts préservant le mouvement, stimulant indirectement l'innovation des systèmes rachidiens. À plus long terme, des données de durabilité probantes pourraient faire évoluer de manière significative le marché de la gestion de la scoliose vers des implants favorables à la croissance.

Intégration de la robotique/navigation et de l'imagerie 3D à faible dose dans les flux de travail de correction des déformités

Les systèmes robotiques tels que Mazor X réduisent le mauvais positionnement des vis pédiculaires à moins de 2 % et raccourcissent le temps opératoire de 15 à 20 minutes, améliorant les résultats pour les patients et réduisant les coûts groupés. Les hôpitaux amortissent un capital de plus d'un million USD sur des charges de cas de déformités à volume élevé, et les contrats de service alignent les fournisseurs sur les achats basés sur les résultats. Combinée à l'imagerie 3D, la vérification peropératoire peut être effectuée sans rayonnement supplémentaire ni repositionnement, améliorant l'efficacité du flux de travail. L'acceptation par la FDA des mises à niveau logicielles uniquement accélère la planification de trajectoire pilotée par l'intelligence artificielle qui intègre la rotation vertébrale et la densité osseuse. Alors que les payeurs récompensent les taux de complications plus faibles, la correction des déformités guidée par robotique gagne en importance stratégique dans les centres de référence.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés d'observance du port d'orthèse dans le monde réel et impacts sur la qualité de vie | -0.5% | Mondial, particulièrement prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations concernant la sécurité et la durabilité à long terme de l'amarrage du corps vertébral et contrôle des payeurs | -0.7% | Amérique du Nord, émergence en Europe | Moyen terme (2-4 ans) |

| Coûts en capital élevés et coûts par cas pour les technologies avancées de correction des déformités | -0.4% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Contraintes de distribution annuelle liées à l'exemption humanitaire de dispositif et de capacité des sous-spécialistes pédiatriques | -0.3% | Amérique du Nord, impact sélectif en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Difficultés d'observance du port d'orthèse dans le monde réel et impacts sur la qualité de vie

Des études par capteurs menées dans six centres américains ont révélé un port médian d'orthèse de 11,2 heures par jour, bien en dessous du seuil de prescription de 18 heures et insuffisant pour freiner la progression de la courbure[1]The Spine Journal, "Observance réelle du port d'orthèse dans la scoliose idiopathique de l'adolescent," spinejournal.com. L'accumulation de chaleur, la restriction de la participation sportive et les contours visibles érodent l'observance des adolescents, générant des taux d'abandon supérieurs à 30 % en pratique courante. Les scores de qualité de vie sur les échelles PedsQL et SRS-22 diminuent pendant le port d'orthèse et ne se rétablissent qu'après le traitement, illustrant les coûts psychosociaux. Les assureurs exigent désormais des données objectives de port pour approuver les remplacements, incitant les orthésistes à optimiser l'ajustement et à fournir un accompagnement comportemental. Tant que le confort et l'observance ne convergent pas, l'efficacité des orthèses sur le marché de la gestion de la scoliose reste en deçà de son potentiel clinique.

Préoccupations concernant la sécurité et la durabilité à long terme de l'amarrage du corps vertébral et contrôle des payeurs

Une méta-analyse de 2025 portant sur 1 200 patients a rapporté un taux de rupture de l'amarrage de 24 % et une charge de révision de 15 % à 5 ans, ébranlant l'optimisme initial pour l'amarrage du corps vertébral. Les assureurs commerciaux qualifient l'amarrage du corps vertébral d'expérimental en dehors de fenêtres de courbure étroites, entraînant de fréquents refus de pré-autorisation. Les marges hospitalières souffrent lorsque les coûts des implants de 15 000 à 20 000 USD correspondent au remboursement de la fusion, décourageant l'investissement dans la formation. Les données à long terme sur la santé des disques et la cinétique des segments adjacents restent rares, maintenant les payeurs dans la prudence. À moins que la durabilité ne s'améliore de manière démontrable, la croissance du volume de l'amarrage du corps vertébral sera inférieure aux attentes initiales, freinant son apport au marché de la gestion de la scoliose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des orthèses cède la place à l'innovation rachidienne

Les systèmes d'orthèses représentaient 65,41 % des revenus en 2025, mais les systèmes rachidiens les dépasseront avec un CAGR de 5,21 %, illustrant comment la valeur migre vers des implants préservant le mouvement qui promettent une correction durable. Dans le domaine des orthèses, les orthèses thoraco-lombo-sacro-iliaques conçues numériquement et imprimées en 3D séduisent les premiers adoptants en comprimant les cycles de fabrication et en améliorant l'attrait esthétique. Les orthèses nocturnes gagnent en popularité auprès des adolescents socialement sensibles, mais les payeurs rechignent souvent à couvrir des modèles aux preuves limitées, plafonnant la pénétration. Les systèmes rachidiens se répartissent entre les piliers de la fixation postérieure, l'amarrage du corps vertébral émergent et les constructions dynamiques. La fusion rigide maintient sa part chirurgicale, mais les dispositifs de nouvelle génération commandent des prix premium et font progresser la taille du marché de la gestion de la scoliose pour les implants, même sur des volumes de procédures modestes. Les technologies habilitantes — navigation, robotique, orthobiologiques — ajoutent des revenus incrémentiels, permettant aux fournisseurs intégrés de monétiser l'ensemble de l'épisode chirurgical.

La croissance secondaire de la part du marché de la gestion de la scoliose au sein des systèmes rachidiens provient des tiges favorables à la croissance et des bandes postérieures hybrides destinées à la scoliose à début précoce. Bien que l'incidence soit faible, la complexité fait monter les prix de vente moyens des dispositifs au-dessus de 30 000 USD, soutenant une rentabilité de niche. Les orthobiologiques sont intégrés dans les cas de fusion pour accélérer l'arthrodèse et générer des revenus annexes. Dans l'ensemble, les orthèses restent l'épine dorsale du volume, mais les systèmes rachidiens captent une valeur et une innovation disproportionnées, une dualité qui persistera jusqu'en 2031.

Par type de maladie : la scoliose idiopathique domine le volume et la croissance

La scoliose idiopathique représentait 75,12 % des cas en 2025 et progresse à un CAGR de 5,88 %, portée par le dépistage universel des adolescents et la vigilance accrue des parents. La sous-segmentation montre que la scoliose idiopathique de l'adolescent prédomine car sa prévalence culmine pendant la puberté, tandis que les variantes infantiles et juvéniles sont plus rares. Les courbures congénitales et neuromusculaires contribuent à un volume plus faible mais génèrent des revenus par cas plus élevés en raison de la complexité chirurgicale et des séjours hospitaliers prolongés. La scoliose dégénérative de l'adulte se développe avec le vieillissement des populations, mais de nombreux cas restent pris en charge de manière conservatrice, atténuant la demande de dispositifs.

La taille du marché de la gestion de la scoliose pour les courbures idiopathiques est prête à s'élargir davantage à mesure que les outils d'apprentissage automatique améliorent la prédiction de la progression, permettant un port d'orthèse proactif plutôt qu'une surveillance attentiste. Des perspectives génétiques émergent mais ne modifient pas encore la pratique. Dans les cas congénitaux et neuromusculaires, l'instrumentation favorable à la croissance maintient des prix de vente moyens premium et augmente les coûts moyens des procédures, soutenant la croissance totale du marché de la gestion de la scoliose malgré un nombre de patients plus faible.

Par groupe d'âge : la domination pédiatrique reflète l'épidémiologie de la maladie

Les patients pédiatriques et adolescents représentaient 95,34 % de la base installée de 2025 et augmenteront de 6,54 % jusqu'en 2031, reflétant l'apparition de la maladie dans l'enfance et l'impératif clinique d'intervenir avant la maturité squelettique. Les cas à début précoce, bien que peu nombreux, nécessitent des allongements récurrents ou des ajustements magnétiques, générant des revenus de type annuitaire qui élèvent la part de croissance des dispositifs de gestion de la scoliose. Les cas de scoliose de l'adulte contribuent marginalement au volume total mais attirent l'attention de l'industrie car les patients qui paient eux-mêmes recherchent des corrections mini-invasives promettant un retour rapide au travail.

Les différentiels d'assurance favorisent le traitement pédiatrique, et le plaidoyer parental accélère l'adoption des orthèses avancées et de l'amarrage du corps vertébral. Les indications adultes font face à un contrôle plus strict des payeurs et à des risques de comorbidité accrus, allongeant les cycles de pré-autorisation. La dynamique du marché continue donc de pencher vers le pédiatrique, renforçant les priorités des fournisseurs autour des gammes de produits spécifiques aux enfants, de la formation en fellowship et de l'engagement numérique centré sur la famille.

Par utilisateur final : les cliniques spécialisées en tête, les hôpitaux en accélération

Les cliniques spécialisées et les centres orthopédiques ont capté 55,93 % des dépenses de 2025, bénéficiant d'une imagerie intégrée, d'une orthèse et d'une planification chirurgicale sous un même toit, tandis que les systèmes hospitaliers se développent à 6,32 % à mesure que les cas neuromusculaires complexes et à début précoce se centralisent dans les centres tertiaires. Les centres de chirurgie ambulatoire grignotent les fusions de scoliose idiopathique de l'adolescent simples grâce à des frais généraux plus faibles, mais la complexité des cas limite leur capacité à traiter les déformités sévères. Les hôpitaux gagnent en influence grâce aux paiements groupés couvrant les implants, les honoraires des chirurgiens et les coûts des établissements, imposant une standardisation sur les technologies rentables.

Les plateformes de téléconsultation étendent la portée des cliniques spécialisées, associant les évaluations virtuelles à la fabrication locale d'orthèses, mais les préoccupations en matière de responsabilité limitent la délégation clinique complète. Les laboratoires d'orthèses font face à une pression sur les marges de la part des startups de vente directe aux consommateurs d'orthèses, les incitant à se tourner vers l'impression 3D de haute technologie et l'intégration de capteurs de conformité. Dans l'ensemble, le paysage des utilisateurs finaux reste fluide, mais les cliniques spécialisées conservent le moteur de volume, et les hôpitaux accumulent une densité de revenus grâce à des interventions à haute acuité.

Analyse géographique

L'Amérique du Nord a généré 49,15 % des revenus mondiaux en 2025, portée par une couverture d'assurance commerciale robuste, une formation avancée des chirurgiens et une adoption précoce de la robotique et de l'amarrage du corps vertébral. Les systèmes de santé universels au Canada financent les soins de la scoliose mais imposent des plafonds de capacité qui font dépasser les délais d'attente 12 mois, poussant certains patients à traverser la frontière pour un traitement plus rapide. Le secteur de l'assurance privée en expansion au Mexique attire des touristes médicaux américains à la recherche d'orthèses et de fusions à moindre coût sans compromettre la qualité.

L'Europe affiche des performances mitigées : l'Allemagne, la France et le Royaume-Uni offrent une couverture publique complète pour les orthèses et la chirurgie, mais les contraintes budgétaires dans le sud et l'est de l'Europe ralentissent l'adoption des dispositifs avancés. La mise en œuvre du règlement européen sur les dispositifs médicaux en 2024 a renforcé la surveillance post-commercialisation, retardant certains lancements mais améliorant la sécurité des patients[2]Groupe européen d'étude de la colonne vertébrale, "Rapport annuel du registre européen des déformités," essg.eu. Les protocoles d'exercices basés sur la méthode Schroth tempèrent les volumes d'orthèses dans les régions germanophones, orientant le marché de la gestion de la scoliose vers des soins plus conservateurs.

L'Asie-Pacifique affiche le CAGR le plus rapide à 5,09 % jusqu'en 2031, alors que la Chine, l'Inde et le Japon institutionnalisent le dépistage scolaire et développent les centres orthopédiques pédiatriques[3]Administration nationale de la sécurité des soins de santé de Chine, "Mise à jour de la liste nationale de remboursement," nhsa.gov.cn. L'inclusion en 2024 de la chirurgie de la scoliose dans le remboursement en Chine a réduit la part à la charge des patients à 30 %, stimulant la demande de procédures. Les fabricants de dispositifs nationaux proposent des implants à des prix 40 % inférieurs à ceux des acteurs occidentaux, accélérant la pénétration dans les villes de deuxième et troisième rang. L'Inde connaît une adoption croissante des orthèses imprimées en 3D par la classe moyenne, bien que la rareté des sous-spécialistes pédiatriques freine la croissance chirurgicale complexe.

Le Moyen-Orient et l'Afrique restent sous-pénétrés, l'Arabie saoudite et les Émirats arabes unis jouant le rôle de pôles régionaux grâce à des budgets de santé financés par le pétrole et à des chirurgiens expatriés talentueux. Le secteur privé en Afrique du Sud offre des soins avancés, tandis que les hôpitaux publics ne traitent que les cas sévères en raison des contraintes de ressources. L'Amérique du Sud présente des poches d'excellence au Brésil et en Argentine, mais les droits d'importation élevés ajoutent 20 % à 40 % aux prix des dispositifs, freinant l'adoption rurale. La volatilité des devises complique davantage les stratégies de tarification des multinationales opérant sur le marché de la gestion de la scoliose.

Paysage concurrentiel

Le marché de la gestion de la scoliose est modérément concentré. Medtronic, OrthoPediatrics et Orthofix ancrent les portefeuilles de fixation postérieure, de tiges favorables à la croissance et de robotique, tandis que Boston Orthotics & Prosthetics et Össur dominent la fabrication régionale d'orthèses. Les acteurs intégrés s'appuient sur les preuves cliniques et les écosystèmes de formation des chirurgiens pour consolider les bases installées, déposant des brevets sur la planification guidée par intelligence artificielle, les amarrages bioabsorbables et les orthèses intelligentes qui transmettent les données d'observance. Les acquisitions de startups de santé numérique convertissent les ventes d'implants ponctuelles en revenus logiciels récurrents, alignant les fournisseurs sur les payeurs qui exigent des soins basés sur la valeur.

Les perturbateurs émergents défient les acteurs établis en proposant des orthèses par correspondance liées à la télésanté à la moitié du coût, bien que les préoccupations concernant la précision de l'ajustement tempèrent l'approbation des cliniciens. Les fabricants de dispositifs de niche ciblent les déformités congénitales et syndromiques avec des implants spécifiques aux patients produits par fabrication additive, contournant les coûts de stock. Les organismes de réglementation accélèrent les autorisations de logiciels d'intelligence artificielle dans le cadre des voies de santé numérique, favorisant les nouveaux entrants axés sur l'analyse radiographique et la surveillance à distance. Les enjeux concurrentiels augmentent à mesure que les hôpitaux et les assureurs lient les contrats aux résultats et aux métriques rapportées par les patients, obligeant tous les fournisseurs à maintenir des programmes de preuves du monde réel.

Leaders du secteur de la gestion de la scoliose

Boston Orthotics & Prosthetics

Medtronic

Össur

DM Orthotics

Orthofix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OrthoPediatrics Corp. a lancé son nouveau système de guidage de la croissance rachidienne VerteGlide, un dispositif conçu spécifiquement pour traiter la scoliose à début précoce chez les enfants aux États-Unis. Le système représentait le 80e produit de l'entreprise développé exclusivement pour les affections orthopédiques pédiatriques.

- Mai 2023 : Globus Medical, Inc., l'une des principales entreprises de solutions musculo-squelettiques, a lancé le système de correction de la scoliose REFLECT, qui a reçu l'approbation de la Food and Drug Administration américaine en tant que premier dispositif humanitaire de l'entreprise. REFLECT est conçu pour corriger la scoliose progressive chez les jeunes patients tout en préservant le mouvement, en maintenant la stabilité et en permettant une croissance modulée future.

Portée du rapport mondial sur le marché de la gestion de la scoliose

Selon la portée du rapport, la gestion de la scoliose implique la surveillance et le traitement de la courbure latérale anormale de la colonne vertébrale. Les options de traitement comprennent l'observation, le port d'orthèse ou la chirurgie, selon la gravité et la progression. L'objectif est de prévenir la progression et d'améliorer l'alignement et la fonction rachidiens.

Le marché de la gestion de la scoliose est segmenté par type de produit (système d'orthèse et système rachidien), type de maladie (idiopathique, congénitale, neuromusculaire et dégénérative), groupe d'âge (pédiatrique/adolescent et adulte), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et laboratoires d'orthèses et prothèses), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Système d'orthèse | Orthèse thoraco-lombo-sacro-iliaque |

| Orthèse cervico-thoraco-lombo-sacro-iliaque | |

| Orthèse lombo-sacrée | |

| Orthèses nocturnes | |

| Orthèses dynamiques souples/flexibles | |

| Système rachidien |

| Scoliose idiopathique |

| Scoliose congénitale |

| Scoliose neuromusculaire |

| Scoliose dégénérative (adulte) |

| Pédiatrique/Adolescent |

| Adulte |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées / Centres orthopédiques |

| Laboratoires d'orthèses et prothèses |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Système d'orthèse | Orthèse thoraco-lombo-sacro-iliaque |

| Orthèse cervico-thoraco-lombo-sacro-iliaque | ||

| Orthèse lombo-sacrée | ||

| Orthèses nocturnes | ||

| Orthèses dynamiques souples/flexibles | ||

| Système rachidien | ||

| Par type de maladie | Scoliose idiopathique | |

| Scoliose congénitale | ||

| Scoliose neuromusculaire | ||

| Scoliose dégénérative (adulte) | ||

| Par groupe d'âge | Pédiatrique/Adolescent | |

| Adulte | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées / Centres orthopédiques | ||

| Laboratoires d'orthèses et prothèses | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion de la scoliose en 2026 ?

Il s'établit à 3,52 milliards USD avec un CAGR projeté de 3,29 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes rachidiens se développent à un CAGR de 5,21 %, dépassant les dispositifs d'orthèse.

Pourquoi la scoliose idiopathique domine-t-elle les volumes ?

Le dépistage universel des adolescents identifie la plupart des courbures, faisant des cas idiopathiques 75,12 % de l'incidence de 2025.

Qu'est-ce qui stimule la croissance rapide de l'Asie-Pacifique ?

Le dépistage scolaire obligatoire et l'élargissement du remboursement en Chine, en Inde et au Japon produisent un CAGR régional de 5,09 %.

Comment les orthèses intelligentes améliorent-elles les résultats ?

Les capteurs intégrés fournissent des données objectives de port, améliorant l'observance jusqu'à 20 % dans les programmes pilotes.

Quels sont les principaux obstacles à l'adoption de l'amarrage du corps vertébral ?

Les préoccupations concernant la rupture de l'amarrage et les politiques restrictives des payeurs ralentissent l'adoption malgré les avantages de préservation du mouvement.

Dernière mise à jour de la page le: