Taille et Part du Marché de la Chirurgie Thoracique Minimalement Invasive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

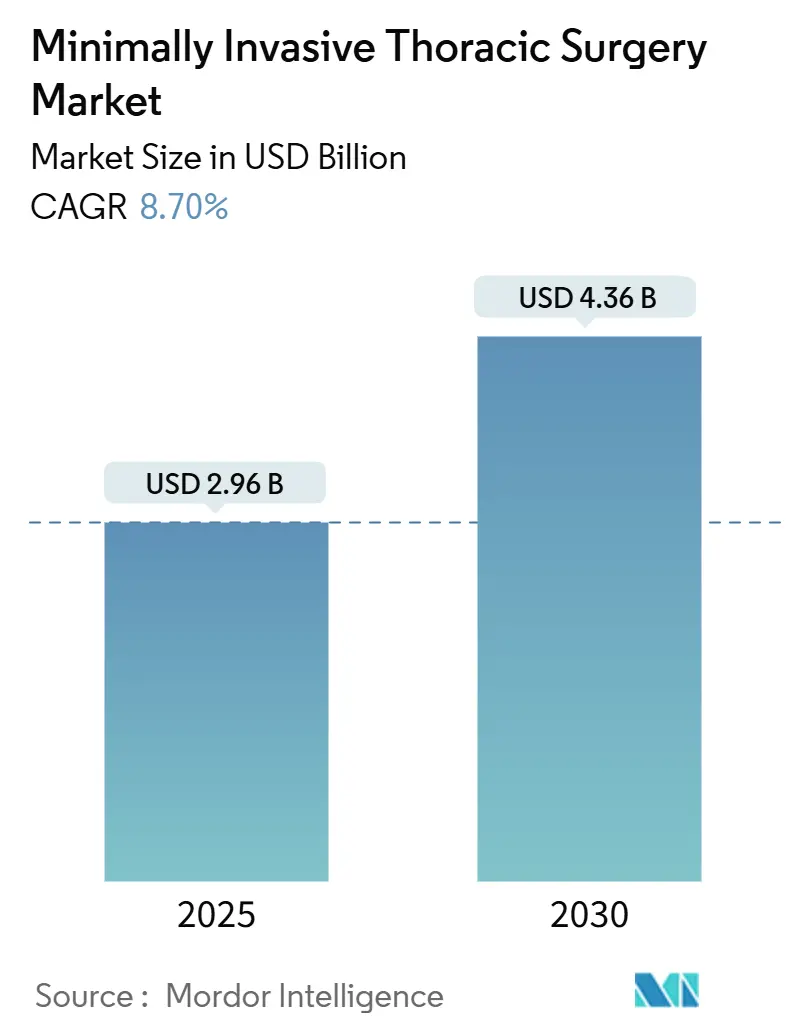

| Taille du Marché (2025) | 2.96 Milliards de dollars |

| Taille du Marché (2030) | 4.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chirurgie Thoracique Minimalement Invasive par Mordor Intelligence

Le marché de la chirurgie thoracique minimalement invasive a atteint 2,96 milliards USD en 2025 et devrait progresser jusqu'à 4,36 milliards USD d'ici 2030, ce qui correspond à un CAGR de 8,70 % sur la période ; la taille actuelle du marché reflète la dynamique portée par les techniques guidées avec précision qui limitent les traumatismes tissulaires tout en préservant le contrôle oncologique. Une convergence technologique plus large — notamment l'association de l'imagerie améliorée par l'IA avec des plateformes robotiques de nouvelle génération — a redéfini les flux de travail procéduraux, raccourci les délais de récupération et renforcé la valeur ajoutée des environnements de soins ambulatoires. Les chirurgiens privilégient de plus en plus les solutions guidées par l'image, multi-ports et mono-port, qui combinent la visualisation en 3D, le retour haptique et l'analyse prédictive basée sur l'apprentissage automatique pour améliorer la précision de la résection et réduire de 15 à 20 % le temps opératoire moyen. Les systèmes hospitaliers adoptent également des protocoles de récupération améliorée après chirurgie (RAAC) afin d'obtenir des réductions mesurées de la durée de séjour et des taux de réadmission, tout en satisfaisant aux schémas de remboursement basés sur la valeur en constante évolution. Sur le plan concurrentiel, les fabricants d'instruments établis rivalisent avec les spécialistes de la robotique, chacun regroupant matériel, logiciels, consommables et programmes de formation pour fidéliser les clients et capter les flux de revenus récurrents du marché de la chirurgie thoracique minimalement invasive.

Points Clés du Rapport

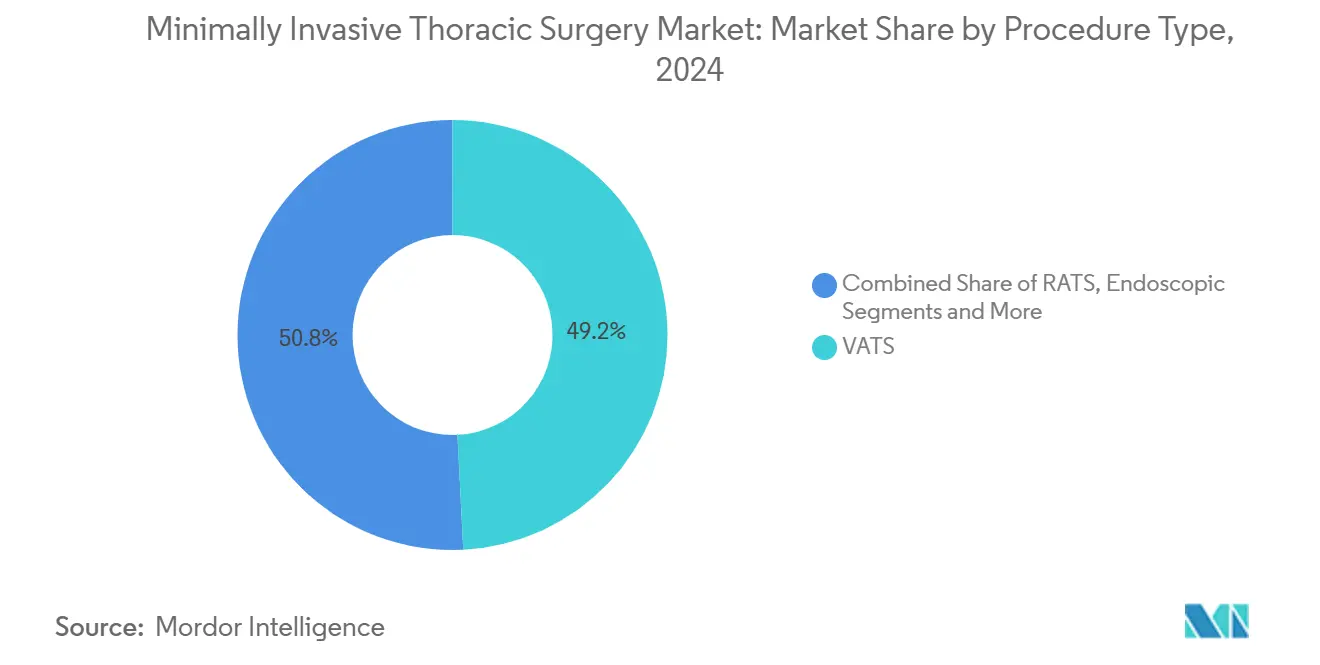

- Par type de procédure, la chirurgie thoracoscopique vidéo-assistée a dominé avec 49,2 % de la part du marché de la chirurgie thoracique minimalement invasive en 2024. La chirurgie thoracique assistée par robot progresse à un CAGR de 8,5 % jusqu'en 2030, le plus rapide parmi tous les types de procédures.

- Par indication, le cancer du poumon a représenté 52,3 % de la part des revenus de la taille du marché de la chirurgie thoracique minimalement invasive en 2024. Les procédures liées au cancer de l'œsophage devraient progresser à un CAGR de 7,5 % jusqu'en 2030, le plus rapide parmi toutes les indications.

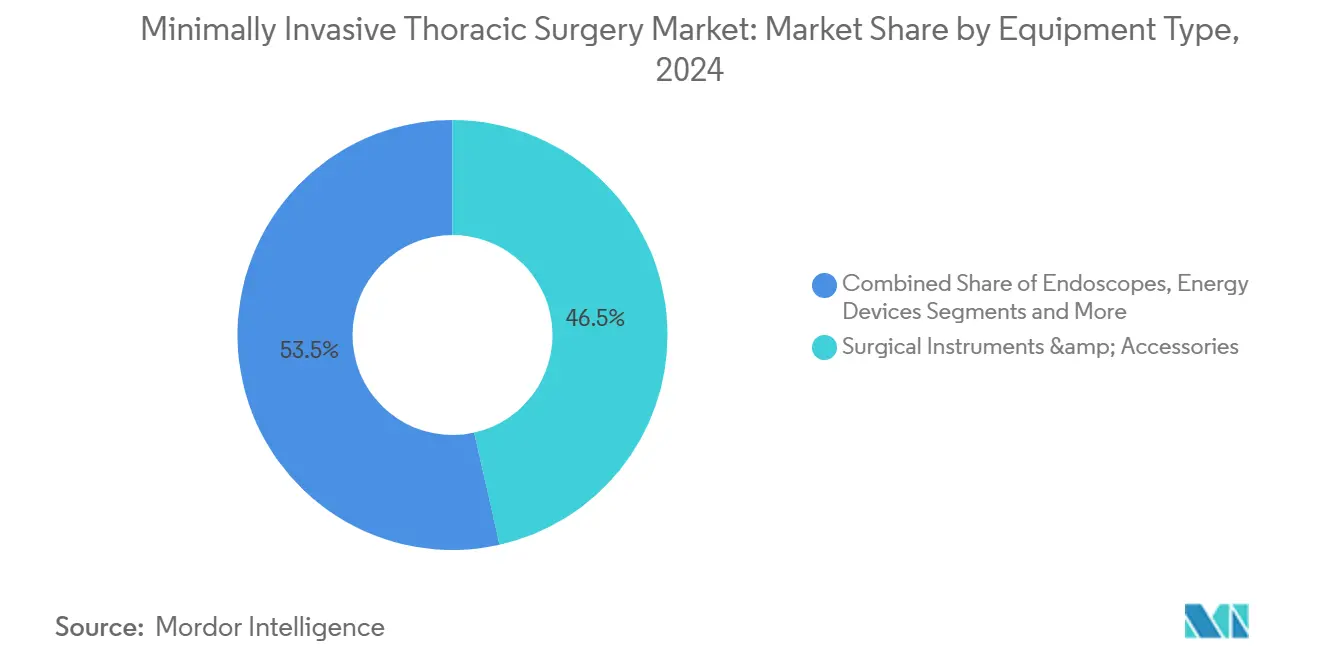

- Par type d'équipement, les hôpitaux ont capté 61,9 % de la part de la taille du marché de la chirurgie thoracique minimalement invasive en 2024, tandis que les centres chirurgicaux ambulatoires enregistrent le CAGR le plus élevé à 10,7 % jusqu'en 2030.

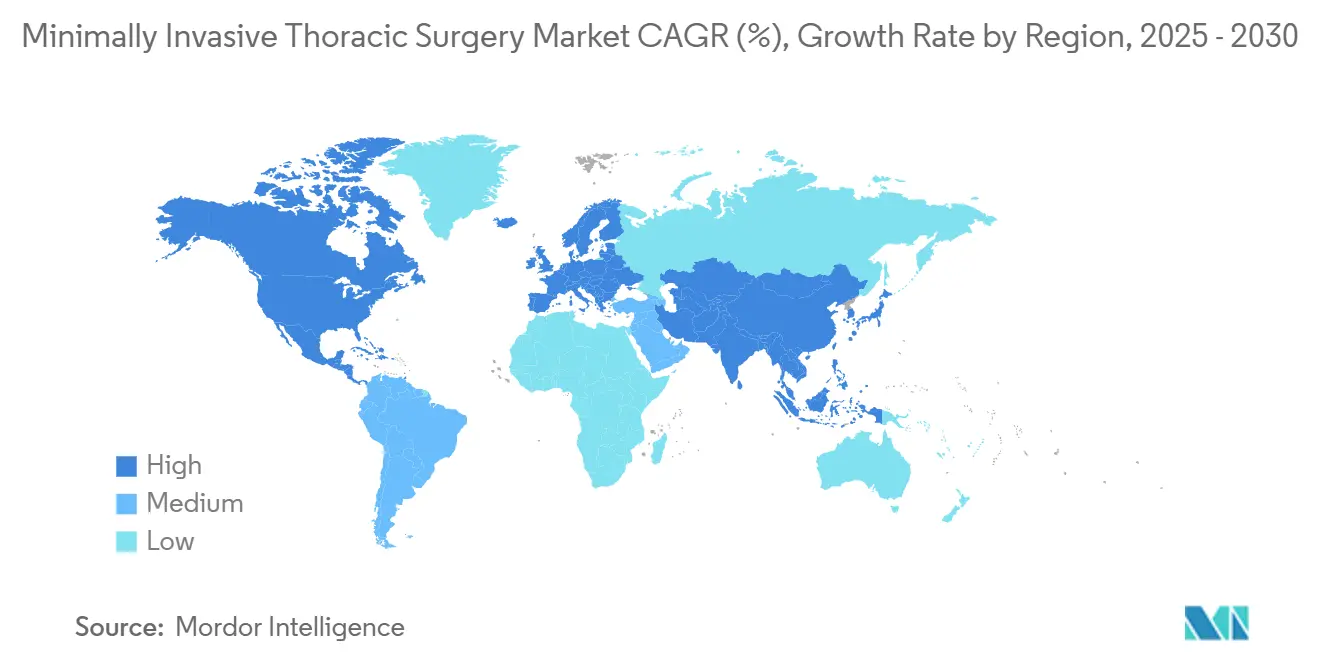

- Sur le plan géographique, l'Amérique du Nord détenait 38,2 % de la part du marché de la chirurgie thoracique minimalement invasive en 2024 ; l'Asie-Pacifique est en voie d'atteindre un CAGR de 9,50 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Chirurgie Thoracique Minimalement Invasive*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Imagerie peropératoire assistée par IA | +1.20% | L'Amérique du Nord et l'UE sont en tête, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Adoption croissante des protocoles RAAC | +1.50% | Mondial ; plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des taux de dépistage du cancer du poumon | +1.80% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Extension du remboursement pour la RATS | +1.10% | États-Unis en priorité, certains États membres de l'UE | Long terme (≥ 4 ans) |

| Baisse du coût des plateformes robotiques | +0.90% | Mondial, prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge de comorbidité | +1.30% | Économies développées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Imagerie peropératoire assistée par IA

L'intégration de l'IA fournit désormais des reconstructions anatomiques tridimensionnelles au niveau millimétrique qui affinent les plans de dissection et protègent les structures vitales lors des lobectomies et des œsophagectomies, favorisant ainsi des résections plus sûres et une rotation plus rapide des salles d'opération.[1]Wei Huang et al., "Robotic versus Video-Assisted Thoracic Surgery for Lung Cancer," pmc.ncbi.nlm.nih.gov Les modèles d'apprentissage automatique signalent également en temps réel les anomalies hémodynamiques, permettant des mesures correctives préventives qui réduisent la morbidité postopératoire. Ces gains sont amplifiés dans les cas robotiques, où un contexte visuel enrichi compense l'atténuation du retour tactile et aide les chirurgiens juniors à aplatir leur courbe d'apprentissage. Les établissements ayant enregistré plus de 100 cas thoraciques guidés par IA ont documenté des réductions du temps opératoire de 15 à 20 % et des comptages de ganglions lymphatiques prélevés plus élevés, des résultats qui sont directement liés à une survie sans maladie plus longue et à des métriques de durée de séjour hospitalier plus courtes.

Adoption croissante des protocoles RAAC

Les ensembles RAAC complets — couvrant la charge en glucides, l'analgésie d'épargne opioïde, la mobilisation précoce et les approches minimalement invasives — ont raccourci la durée moyenne de séjour postopératoire de 25 à 30 % et réduit les réadmissions à 30 jours de 20 % dans les centres thoraciques américains à fort volume en 2024.[2]Christian Galata et al., "Risk Factors for Surgical Complications After VATS," onlinelibrary.wiley.com Parce que le RAAC repose sur des protocoles standardisés, les hôpitaux qui déploient ces protocoles à grande échelle constatent un débit plus élevé en salle d'opération, moins de gaspillage de consommables et de meilleurs résultats rapportés par les patients. Le programme est devenu un facteur de différenciation stratégique à mesure que les payeurs s'orientent vers des paiements groupés qui pénalisent les complications et les hospitalisations prolongées. Des chirurgiens référents en Europe ont signalé des déploiements RAAC à grande échelle réalisés en 12 mois, financés principalement par les économies réalisées grâce à la réduction des journées en soins intensifs et à la diminution de l'utilisation des médicaments.

Augmentation des taux de dépistage du cancer du poumon

La détection aux stades I et II a augmenté de 40 à 50 % dans les juridictions adoptant le dépistage par tomodensitométrie à faible dose, alimentant un flux prévisible de candidats chirurgicaux qui privilégient les résections minimalement invasives par rapport à la chimioradiothérapie.[3]Dominique Gossot et al., "Thoracic Surgery in France," ncbi.nlm.nih.gov Des volumes plus élevés à un stade précoce permettent aux établissements de justifier des investissements dans des consoles robotiques, des agrafeuses endoscopiques et des plateformes d'imagerie guidée par fluorescence. Les organismes de santé publique aux États-Unis, au Canada et au Japon remboursent désormais le dépistage annuel pour les cohortes à risque âgées de 50 à 80 ans, une décision politique qui a sensiblement augmenté les volumes de lobectomies et de segmentectomies et a ainsi accéléré le développement de la compétence des chirurgiens.

Extension du remboursement pour la RATS

Le CMS a créé de nouveaux paiements complémentaires par groupe homogène de malades pour les cas thoraciques robotiques à partir de l'exercice fiscal 2025, invoquant des taux de réadmission et de pneumonie plus faibles qui réduisent en définitive le coût total de l'épisode. Plusieurs assureurs privés américains ont suivi, publiant des politiques de couverture liant le paiement intégral à l'accréditation du chirurgien et aux seuils de volume de cas de l'établissement. Certains fonds d'assurance maladie allemands et français ont lancé des tarifs pilotes pour la lobectomie robotique en 2024, sous réserve de la soumission de données au registre. Ces politiques incitent les hôpitaux à adopter la technologie en réduisant le risque lié au recouvrement des dépenses en capital et en récompensant les résultats supérieurs.

Analyse de l'Impact des Freins sur le Marché de la Chirurgie Thoracique Minimalement Invasive*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courbe d'apprentissage abrupte pour les chirurgiens | -0.80% | Mondial ; plus marqué dans les centres à faible volume | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées | -1.20% | Mondial, aigu dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Accès limité dans les pays à faible revenu | -0.60% | Sites ruraux dans les économies émergentes | Long terme (≥ 4 ans) |

| Retards réglementaires pour les nouveaux robots | -0.40% | Spécifique au marché | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courbe d'apprentissage abrupte pour les chirurgiens

Les organismes d'accréditation recommandent 50 à 75 lobectomies robotiques pour atteindre la compétence technique, une exigence qui freine l'adoption dans les centres manquant de densité de cas. Un temps de console prolongé, des taux de complications initiaux plus élevés et des complexités de planification pendant la phase de formation sollicitent les ressources hospitalières et risquent d'entraîner l'épuisement professionnel des chirurgiens. Les marchés émergents ressentent le plus vivement cette contrainte car les programmes de formation structurés et les systèmes à double console sont rares, ce qui oblige à des déplacements prolongés pour le mentorat ou à des fellowships transfrontaliers qui font grimper les coûts de formation.

Dépenses d'investissement élevées

Les consoles robotiques sont proposées à 2 à 3 millions USD, tandis que la maintenance annuelle peut atteindre 200 000 USD, portant le coût total de possession sur cinq ans au-delà de 5 millions USD pour les centres à fort volume. Les établissements doivent également budgétiser des salles dédiées, une infrastructure d'imagerie améliorée et des instruments à usage unique qui ajoutent 2 000 à 3 000 USD par cas. Bien que les achats groupés puissent atténuer l'impact, les administrateurs en Amérique latine et dans certaines parties de l'Asie du Sud-Est considèrent toujours cette dépense comme prohibitive en l'absence de garanties claires de remboursement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Chirurgie Thoracique Minimalement Invasive

Par type de procédure :

la RATS progresse malgré la domination de la VATSLa chirurgie thoracoscopique vidéo-assistée détenait 49,2 % de la part du marché de la chirurgie thoracique minimalement invasive en 2024, soulignant trois décennies de preuves accumulées soutenant la sécurité, l'adéquation oncologique et les profils de coûts favorables. La croissance de ce segment se modère désormais à mesure que la pénétration approche la saturation dans les centres tertiaires. Pourtant, les expansions de capacité se poursuivent dans les hôpitaux communautaires, aidées par la visualisation en 4K, les trocarts à instruments étroits et les systèmes d'insufflation à basse pression qui améliorent l'efficacité procédurale. En revanche, la chirurgie thoracique assistée par robot affiche un CAGR de 8,5 % jusqu'en 2030, portée par la demande des chirurgiens pour des instruments articulés, le filtrage des tremblements et une optique 3D immersive qui facilite les dissections médiastinales complexes. Les données issues d'analyses multicentriques par score de propension montrent que la lobectomie robotique réduit les taux de conversion en chirurgie ouverte de 40 % par rapport à la VATS, un indicateur de qualité qui influence directement la préférence des payeurs.

Les interventions thoraciques endoscopiques — principalement la pleurectomie pariétale, le clipping de la chaîne sympathique et les bilans biopsiques — captent une base d'utilisateurs plus restreinte mais en croissance, à mesure que les plateformes mono-port et à aiguille réduisent le nombre d'incisions et améliorent l'aspect esthétique. Les centres déployant ces modalités ultra-minimalement invasives rapportent des taux de sortie le jour même plus élevés, un facteur bien aligné avec les stratégies d'expansion des centres chirurgicaux ambulatoires. Collectivement, l'interaction entre l'innovation en RATS et l'omniprésence de la VATS maintient la taille du marché de la chirurgie thoracique minimalement invasive sur une trajectoire ascendante régulière, à mesure que les établissements rééquilibrent leur mix de cas pour optimiser les marges et les résultats.

Par indication :

le cancer de l'œsophage accélère la croissanceLes chirurgies du cancer du poumon ont représenté 52,3 % de la part du marché de la chirurgie thoracique minimalement invasive en 2024, grâce à l'adoption généralisée du dépistage, à la forte prévalence de la maladie et à un solide soutien des recommandations pour la lobectomie et la segmentectomie dans les tumeurs de stade I-II. L'agrafage robotique, la cartographie par fluorescence et les outils de résection sous-segmentaire permettent désormais des approches d'épargne parenchymateuse qui préservent la fonction pulmonaire et la qualité de vie. Pendant ce temps, le cancer de l'œsophage représente l'indication à la croissance la plus rapide avec un CAGR de 7,5 %, catalysé par la capacité de micro-anastomose robotique qui réduit les taux de fistule et améliore l'exhaustivité de la lymphadénectomie. Les centres asiatiques à fort volume ont affiché une mortalité à 30 jours inférieure à 1 % pour les œsophagectomies de McKeown assistées par robot en 2024, un niveau de référence auparavant inaccessible avec la chirurgie ouverte.

Par ailleurs, la prise en charge du pneumothorax maintient un flux procédural fiable grâce à une disponibilité accrue de l'imagerie et à l'augmentation des orientations issues des programmes de sevrage tabagique, permettant une intervention précoce par bullectomie et pleurodèse par VATS qui minimise les récidives. Les tumeurs médiastinales et les cas de fixation de fractures costales constituent des segments de niche mais stratégiquement importants qui stimulent l'innovation instrumentale et la diversification des compétences chirurgicales. Dans l'ensemble, l'évolution des dynamiques au niveau des indications soutient une croissance robuste des volumes et une diversification au sein du marché de la chirurgie thoracique minimalement invasive.

Par type d'équipement :

la robotique stimule la croissance haut de gammeLes instruments et accessoires chirurgicaux représentaient 46,5 % de la taille du marché de la chirurgie thoracique minimalement invasive en 2024, témoignant du besoin continu de dispositifs énergétiques, d'agrafeuses et d'applicateurs de clips adaptables à de multiples plateformes d'accès. Pourtant, les systèmes robotiques enregistrent un CAGR de 13,2 % jusqu'en 2030, reflétant la préférence des hôpitaux pour des écosystèmes fermés qui intègrent l'imagerie, l'instrumentation et l'analyse. Les robots multi-ports dominent aujourd'hui, mais les architectures mono-port suscitent l'intérêt des chirurgiens pour les résections sous-lobaires, où la charge d'incision limitée est corrélée à une réduction de la douleur postopératoire.

Les modules d'imagerie — endoscopes 4K, objectifs guidés par fluorescence et logiciels de superposition assistés par IA — progressent régulièrement à mesure que les fournisseurs les intègrent dans des tours robotiques ou des stacks autonomes, protégeant le prix de vente moyen face à la banalisation des endoscopes HD classiques. Les catégories d'agrafage et d'énergie subissent une compression des prix en raison de la parité concurrentielle accrue ; cependant, les recharges spécialisées adaptées à l'anatomie hilaire dense ou au tissu œsophagien inférieur épais maintiennent des marges premium. La convergence des plateformes est le mot d'ordre stratégique : les fournisseurs qui regroupent la robotique avec l'imagerie et les consommables fidélisent les clients dans des voies d'approvisionnement de type abonnement qui renforcent les revenus récurrents.

Par utilisateur final :

les centres chirurgicaux ambulatoires défient la domination hospitalièreLes hôpitaux ont conservé 61,9 % de la part du marché de la chirurgie thoracique minimalement invasive en 2024 grâce à leur infrastructure supérieure en soins intensifs, leurs comités de tumeurs multidisciplinaires et leurs obligations de formation des résidents. Néanmoins, les centres chirurgicaux ambulatoires captent un CAGR de 10,7 % à mesure que les protocoles RAAC permettent des sorties le jour même pour des lobectomies et des résections en coin sélectionnées. Les incitations des payeurs dans le cadre des règles de remboursement neutres par site encouragent en outre la migration des cas vers les centres chirurgicaux ambulatoires, réduisant les frais d'établissement de 15 à 25 % par rapport aux environnements hospitaliers. Les chaînes de centres chirurgicaux ambulatoires appartenant à des systèmes de santé ajoutent donc des salles d'opération thoraciques à pression négative et des baies de séjour prolongé, accélérant le point de basculement vers les soins ambulatoires.

Les instituts thoraciques spécialisés occupent une niche intermédiaire, fonctionnant comme des centres de référence pour les cas à haut risque ou de révision, tout en proposant des fellowships de formation chirurgicale qui diffusent les meilleures pratiques à travers des réseaux plus larges. Leur concentration de cas complexes maintient des boucles de rétroaction avec les fournisseurs d'équipements, informant les améliorations itératives dans la conception des instruments robotiques et les algorithmes d'imagerie par IA. Ensemble, ces évolutions des utilisateurs finaux diversifient les canaux d'achat et amplifient les vecteurs de croissance du marché de la chirurgie thoracique minimalement invasive.

Analyse Géographique

Marché de la Chirurgie Thoracique Minimalement Invasive en Amérique du Nord

L'Amérique du Nord a contrôlé 38,2 % de la part de marché de la chirurgie thoracique minimalement invasive en 2024, grâce à une large couverture d'assurance, une forte adoption par les chirurgiens et une solide infrastructure d'essais cliniques. Les centres tertiaires américains assurent le dépistage du cancer du poumon 24h/24 et 7j/7, orientant rapidement les cas détectés à un stade précoce vers une résection robotique en moins de deux semaines, une performance de débit inégalée ailleurs. Le système à payeur unique du Canada, bien que soucieux des coûts, a néanmoins financé des consortiums robotiques multi-hospitaliers qui amortissent les consoles sur les réseaux provinciaux, élargissant l'accès sans alourdir les budgets d'investissement.

Marché de la Chirurgie Thoracique Minimalement Invasive en Asie-Pacifique

L'Asie-Pacifique est en passe d'atteindre un CAGR de 9,50 % d'ici 2030, le plus élevé au monde, porté par les réformes de l'assurance maladie nationale en Chine couvrant certaines lobectomies robotiques, les programmes de subventions en Inde compensant les droits d'importation sur les équipements, et les mandats du ministère de la Santé japonais favorisant l'œsophagectomie minimalement invasive pour les tumeurs T1-T3. Les laboratoires de simulation haute-fidélité en Corée et à Singapour forment des chirurgiens titulaires de fellowships qui retournent dans les pays voisins, alimentant ainsi le savoir-faire régional.

Marché de la Chirurgie Thoracique Minimalement Invasive en EMEA et en Amérique du Sud

L'Europe progresse à un rythme mesuré, les cycles d'approvisionnement des hôpitaux publics s'allongeant, tandis que les alliances de recherche transfrontalières renforcent les bases de données probantes qui orientent les allocations de remboursement. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent à un stade précoce mais opportuniste : les États du Golfe acquièrent des flottes robotiques complètes pour devenir des pôles de tourisme médical, tandis que les hôpitaux privés brésiliens tirent parti de taux de change favorables pour importer des biens d'équipement.

Paysage Concurrentiel

L'intensité concurrentielle est modérée ; Intuitive Surgical domine la catégorie robotique avec une base d'installation mondiale de consoles dépassant 9 000 unités, tandis que les plateformes Verb Surgical de Johnson & Johnson et Hugo de Medtronic cherchent à gagner des parts grâce à des modèles de coût de possession modulaires. Les acteurs traditionnels — Stryker, Olympus et Karl Storz — misent sur l'imagerie et l'instrumentation pour rester indispensables quelle que soit la marque de console. Les alliances entre fabricants de matériel et entreprises d'analyse en nuage se multiplient, promettant des tableaux de bord de salle d'opération qui comparent les performances des chirurgiens à des ensembles de données mondiales anonymisées.

Les stratégies incluent l'intégration verticale : l'acquisition de Fortimedix par Medtronic en 2024 a apporté une propriété intellectuelle mono-port qui complète son robot multi-port. Johnson & Johnson regroupe des agrafeuses et des dispositifs énergétiques spécifiques à sa plateforme à des prix verrouillés, liant les revenus des consommables à la pénétration des consoles. Les fournisseurs asiatiques émergents se différencient par le prix initial et les fonctionnalités de co-pilote IA, séduisant les acheteurs sensibles aux prix mais faisant face à des obstacles de perception en matière de durabilité. Dans l'ensemble, l'étendue du portefeuille, les écosystèmes de formation et la profondeur de l'analyse des données déterminent l'avantage continu sur le marché de la chirurgie thoracique minimalement invasive.

Leaders du Secteur de la Chirurgie Thoracique Minimalement Invasive

Intuitive Surgical

Johnson & Johnson

Medtronic Plc

Stryker Corp.

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Chirurgie Thoracique Minimalement Invasive

- Intuitive Surgical

- Johnson & Johnson (Ethicon & Auris)

- Medtronic

- Stryker

- Olympus

- Karl Storz

- Zimmer Biomet

- BD (Becton, Dickinson)

- Teleflex

- Conmed

- Richard Wolf

- Applied Medical Resources

- Smiths Group

- FUJIFILM

- Tofur Surgical

- Shenzhen Mindray Bio-Medical

- Asensus Surgical

- Wego Surgical

- CMR Surgical

- MicroPort

Développements Récents dans le Secteur du Marché de la Chirurgie Thoracique Minimalement Invasive

- Avril 2025 : Ethicon a obtenu l'autorisation de la FDA pour l'agrafeuse SP SureForm 45 spécialement conçue pour les procédures thoraciques robotiques.

- Mars 2025 : La FDA a accordé l'autorisation 510(k) pour le système robotique multi-port da Vinci 5 d'Intuitive Surgical, ajoutant une optique 3D améliorée et un guidage de flux de travail assisté par IA.

- Décembre 2024 : Medtronic a finalisé l'acquisition de Fortimedix Surgical pour 485 millions USD, accélérant le développement de la plateforme mono-port.

Portée du Rapport Mondial sur le Marché de la Chirurgie Thoracique Minimalement Invasive

Aperçu de la Segmentation

| Chirurgie Thoracoscopique Vidéo-Assistée (VATS) |

| Chirurgie Thoracique Assistée par Robot (RATS) |

| Chirurgie Thoracique Endoscopique |

| Cancer du Poumon |

| Cancer de l'Œsophage |

| Pneumothorax |

| Tumeurs Médiastinales |

| Autres (par ex., Hyperhidrose) |

| Instruments et Accessoires Chirurgicaux |

| Endoscopes et Systèmes d'Imagerie |

| Dispositifs Énergétiques et d'Agrafage |

| Plateformes Robotiques |

| Hôpitaux |

| Centres Thoraciques Spécialisés |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédure | Chirurgie Thoracoscopique Vidéo-Assistée (VATS) | |

| Chirurgie Thoracique Assistée par Robot (RATS) | ||

| Chirurgie Thoracique Endoscopique | ||

| Par Indication | Cancer du Poumon | |

| Cancer de l'Œsophage | ||

| Pneumothorax | ||

| Tumeurs Médiastinales | ||

| Autres (par ex., Hyperhidrose) | ||

| Par Type d'Équipement | Instruments et Accessoires Chirurgicaux | |

| Endoscopes et Systèmes d'Imagerie | ||

| Dispositifs Énergétiques et d'Agrafage | ||

| Plateformes Robotiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Thoraciques Spécialisés | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la chirurgie thoracique minimalement invasive en 2030 ?

Le marché devrait atteindre 4,36 milliards USD d'ici 2030 sur la base d'un CAGR de 8,70 %.

Quel type de procédure connaît la croissance la plus rapide en chirurgie thoracique ?

La chirurgie thoracique assistée par robot progresse à un CAGR de 8,5 % jusqu'en 2030.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les protocoles RAAC permettent désormais des sorties le jour même pour des cas sélectionnés, permettant aux centres chirurgicaux ambulatoires de proposer des procédures thoraciques ambulatoires rentables tout en affichant un CAGR de 10,7 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 9,50 %, propulsée par les investissements dans les infrastructures de santé et des populations à risque plus importantes.

Quel reste le principal frein à une adoption plus large de la robotique ?

Les dépenses d'investissement élevées — 2 à 3 millions USD par console plus la maintenance — continuent de ralentir l'adoption dans les marchés sensibles aux coûts.

Comment les outils d'IA améliorent-ils les résultats de la chirurgie thoracique ?

L'imagerie peropératoire assistée par IA fournit un guidage anatomique en temps réel, réduisant le temps opératoire jusqu'à 20 % et diminuant les taux de conversion en chirurgie ouverte.

Dernière mise à jour de la page le: