Taille et part du marché aval du pétrole et du gaz en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

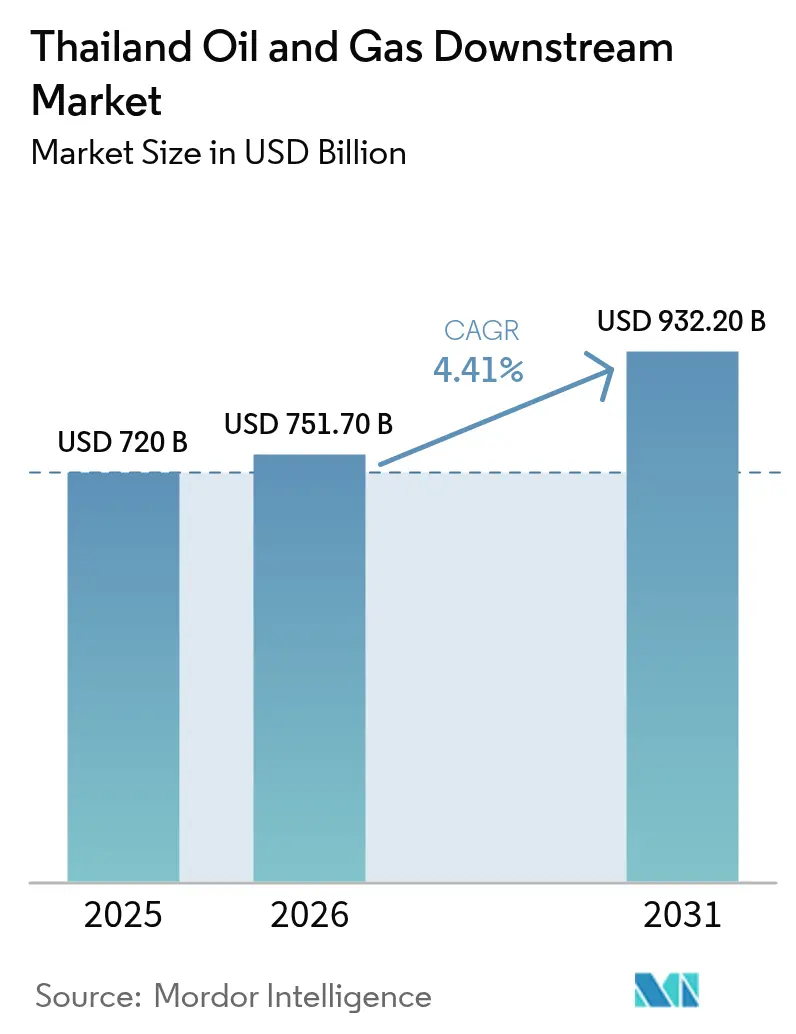

| Taille du marché de l'année de base (2025) | 720 Milliards de dollars |

| Taille du Marché (2026) | 751.7 Milliards de dollars |

| Taille du Marché (2031) | 932.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aval du pétrole et du gaz en Thaïlande par Mordor Intelligence

La taille du marché aval du pétrole et du gaz en Thaïlande devrait passer de 720 millions USD en 2025 à 751,7 millions USD en 2026, et atteindre 932,2 millions USD d'ici 2031, à un TCAC de 4,41 % sur la période 2026-2031.

La reprise du tourisme, l'essor soutenu de la logistique du commerce électronique et les politiques gouvernementales en faveur des carburants propres soutiennent cette trajectoire de croissance modérée mais résiliente. Les raffineurs intégrés optimisent déjà leurs taux d'utilisation pour capter la reprise de la demande en carburéacteur et en essence, tandis que les unités pétrochimiques à flexibilité de charge se réorientent vers des produits chimiques de spécialité à marges plus élevées. Les vents favorables des politiques publiques — notamment les spécifications de carburant Euro-5 et une taxe carbone nationale — sont appelés à rehausser les primes sur les produits et à récompenser les opérateurs qui modernisent leurs unités de désulfuration et d'amélioration de l'indice d'octane. Dans le même temps, les réseaux de distribution numérisés intégrant des bornes de recharge pour véhicules électriques et des applications de fidélisation basées sur les données élargissent les sources de revenus hors carburant et contribuent à isoler partiellement les marges des pressions à long terme liées à l'électrification.

Principaux enseignements du rapport

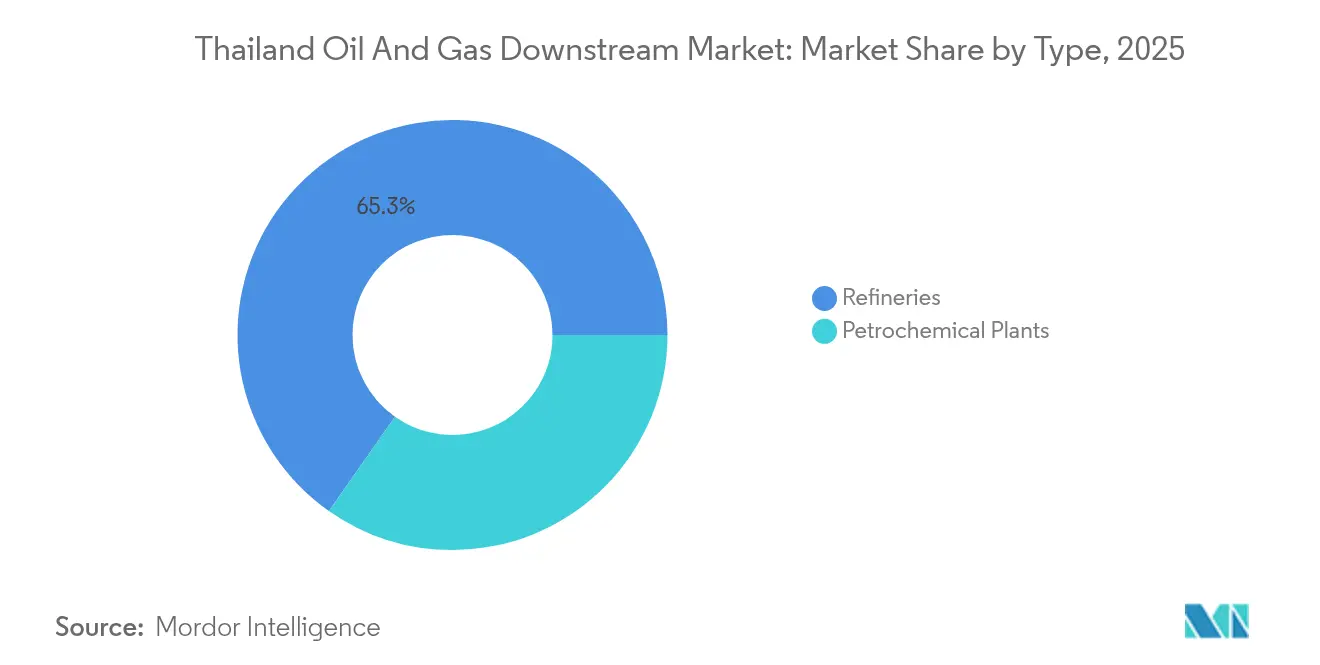

- Par type, les raffineries représentaient 65,25 % de la part du marché aval du pétrole et du gaz en Thaïlande en 2025, tandis que les usines pétrochimiques devraient afficher le taux de croissance le plus rapide, soit 4,85 %, d'ici 2031.

- Par type de produit, les produits pétroliers raffinés représentaient 69,80 % de la taille du marché aval du pétrole et du gaz en Thaïlande en 2025 ; les produits pétrochimiques devraient s'accélérer à un TCAC de 5,08 % d'ici 2031.

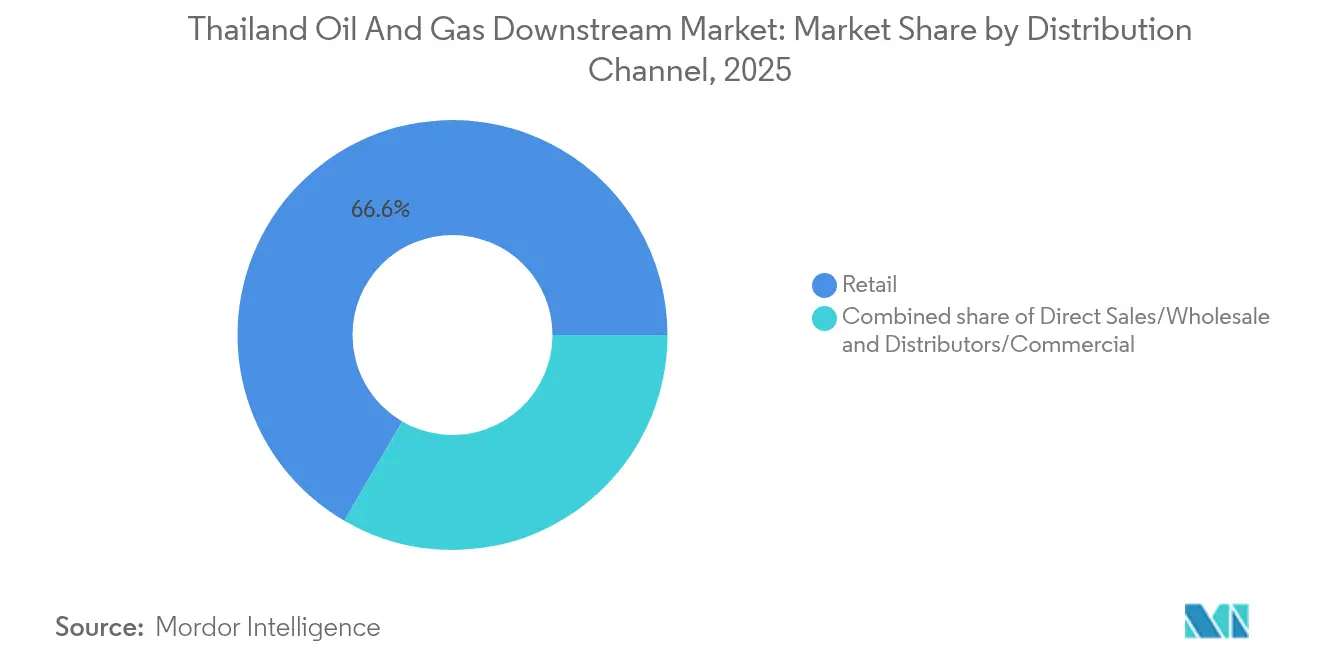

- Par canal de distribution, les réseaux de vente au détail détenaient 66,60 % de la taille du marché aval du pétrole et du gaz en Thaïlande en 2025, tandis que les distributeurs et les ventes commerciales devraient progresser à un TCAC de 4,62 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché aval du pétrole et du gaz en Thaïlande

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise progressive de la demande intérieure en produits raffinés portée par le retour du tourisme et l'expansion de la logistique du commerce électronique | +1.2% | Corridors de Bangkok, Phuket et Chiang Mai | Court terme (≤ 2 ans) |

| Modernisation Euro-5/carburants propres ouvrant la voie à des marges plus élevées après 2026 | +0.9% | Région métropolitaine de Bangkok | Moyen terme (2 à 4 ans) |

| Plan pétrolier national 2025 : mise en place progressive de la taxe carbone accélérant les projets d'efficacité des raffineries | +0.7% | Clusters industriels de Map Ta Phut et de Rayong | Moyen terme (2 à 4 ans) |

| Numérisation rapide du réseau de stations-service (bornes de recharge pour véhicules électriques et plateformes de vente au détail) améliorant la rentabilité du secteur aval | +0.5% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Projets de flexibilité de charge pétrochimique (propane/éthane) atténuant les chocs sur les prix du naphta | +0.4% | Complexes de Map Ta Phut et de Rayong | Long terme (≥ 4 ans) |

| Investissements dans le carburant d'aviation durable (SAF) créant un nouveau segment de produits à haute valeur ajoutée | +0.3% | Avec des liens d'exportation vers Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La reprise du tourisme stimule la résurgence de la demande en produits raffinés

Les enlèvements de carburéacteur approchent des niveaux d'avant la pandémie, les arrivées internationales se rapprochant de la barre des 40 millions, ce qui relance la demande en essence et en diesel à travers les services d'hôtellerie et de logistique.[1]Agence internationale de l'énergie, « Pétrole 2025 – Perspectives de la demande en Asie du Sud-Est », iea.org Les flottes de livraison du dernier kilomètre liées au commerce électronique génèrent une demande incrémentale en diesel pour le transport longue distance dans la périphérie urbaine de Bangkok, prolongeant la fenêtre d'utilisation des raffineries de complexité intermédiaire. Les opérateurs ayant réduit leur débit pendant la pandémie procèdent désormais à des arrêts planifiés anticipés afin de maximiser la disponibilité pendant la haute saison 2025-2026. Par rapport aux marchés pairs où les arrivées de voyageurs accusent un retard, le marché aval du pétrole et du gaz en Thaïlande bénéficie d'une reprise de la demande en premier rang qui soutient les marges de raffinage. Le taux de pénétration actuel des véhicules électriques, fixé à 10 % dans le pays, demeure trop faible pour impacter significativement la croissance globale des carburants liquides avant 2027, ce qui offre aux raffineurs un coussin pluriannuel pour récupérer les dépenses en capital d'amélioration.

Les normes Euro-5 ouvrent une voie d'élargissement des marges

Les spécifications obligatoires Euro-5 pour l'essence et le diesel, applicables à compter de janvier 2027, élargiront l'écart de prix entre les approvisionnements conformes et non conformes d'une estimation de 5 à 15 %. Les raffineries complexes équipées de nouvelles unités de valorisation des résidus et de désulfureurs haute capacité pourront capter cette prime tout en réduisant leurs charges fiscales au titre de la taxe carbone. La demande importée de distillats moyens en provenance des pays de l'ASEAN non conformes offre un débouché supplémentaire, positionnant la Thaïlande comme une plateforme d'exportation de carburants propres. Les calendriers de projets, tels que le Projet de carburant propre de 400 000 barils par jour, sont alignés pour monter en puissance avant l'entrée en vigueur de la réglementation, renforçant ainsi les économies d'échelle. Les unités autonomes de plus petite taille sont confrontées à des obstacles de modernisation, ce qui accélère le mouvement vers des supersite intégrés de raffinage et de pétrochimie capables de recycler l'hydrogène et de traiter des bruts plus lourds à un coût marginal inférieur.

Le Plan pétrolier national 2025 accélère les investissements en efficacité

La décision du Cabinet thaïlandais d'intégrer une taxe carbone de 200 THB par tonne de CO₂ dans les structures d'accise existantes remodèlera fondamentalement les courbes de coûts des raffineries à compter de juillet 2025.[2]Gouvernement royal thaïlandais, « Résolution du Cabinet sur la réforme de la fiscalité énergétique », thaigov.go.th Les sites efficaces affichant moins de 27 kg de CO₂ par boe d'émissions de procédé ne seront exposés qu'à une charge fiscale marginale, tandis que les actifs d'hydro-écrémage plus anciens pourraient subir une compression de leur EBIT de 10 à 15 % si les projets d'atténuation ne sont pas accélérés. La politique est neutre sur le plan budgétaire pour les consommateurs, mais oriente des flux de trésorerie prévisibles vers les fonds nationaux de décarbonation, stimulant ainsi l'activité sur les marchés volontaires du carbone liés à la réduction des émissions dans le secteur aval. Les acteurs intégrés regroupent la récupération des gaz torchés, la capture de carbone en précombustion et les accords d'achat d'électricité renouvelable dans des plans de compensation groupés, créant ainsi des avantages précoces en matière de coûts de conformité.

La transformation numérique améliore la rentabilité de la vente au détail

Les écosystèmes de paiement axés sur le mobile et les incitations gouvernementales liées aux portefeuilles électroniques ont porté les achats de carburant sans numéraire à plus de 85 %, permettant aux opérateurs de stations-service de mener des analyses de fidélisation granulaires.[3]Nation Thailand, « La vente au détail de carburant numérique prend de l'élan », nationthailand.com Les nouveaux sites phares à Bangkok et à Chiang Mai regroupent des chargeurs rapides pour véhicules électriques de 150 kW, des franchises de café et des consignes à colis, poussant les marges brutes hors carburant au-delà de 35 %. Les moteurs de tarification dynamique ajustent les prix à la pompe toutes les trois heures, optimisant les volumes en réponse aux mouvements des prix de gros sur le marché de détail. Le marché aval du pétrole et du gaz en Thaïlande voit ainsi les chaînes de vente au détail se transformer en micro-hubs multi-énergies faisant le lien entre la transition de la combustion vers l'électrification. Les opérateurs qui collectent des données télématiques des véhicules monétisent ces informations auprès des assureurs et des gestionnaires de flottes, créant des réservoirs de revenus intersectoriels qui compensent le recul de la consommation d'essence par véhicule après 2030.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité pétrochimique pilotée par la Chine comprimant les marges des unités de craquage et des polymères | -0.8% | Map Ta Phut et Rayong | Moyen terme (2 à 4 ans) |

| Hausse des coûts des charges d'alimentation en gaz à pool unique réduisant les marges du GPL et des unités de traitement du gaz | -0.6% | Installations dépendantes du gaz à l'échelle nationale | Court terme (≤ 2 ans) |

| Mesures carbone aux frontières (MCAF de l'UE, CORSIA) menaçant l'économie des exportations pour les carburants à forte teneur en CO₂ | -0.4% | Raffineries et usines pétrochimiques orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Adoption accélérée des véhicules électriques érodant la demande en essence plus tôt que prévu | -0.5% | Centres urbains disposant de réseaux de recharge denses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La surcapacité pétrochimique de la Chine pèse sur les marges régionales

Plus de 30 millions de tonnes par an (mta) de nouvelle capacité éthylénique chinoise mise en service depuis 2024 a tiré les prix spot des monomères vers le quartile inférieur de la courbe de coûts mondiale, réduisant les marges des unités de craquage en Asie du Sud-Est à 150 USD par tonne.[4]The Investor, « La poussée pétrochimique de la Chine menace les marges régionales », theinvestor.co.kr Les opérateurs thaïlandais dépendants de la charge naphta subissent une pression disproportionnée, car les complexes chinois utilisent des voies bon marché de conversion du charbon en oléfines ou des routes à base d'éthane, soutenues par des incitations provinciales. La compression des marges accélère le pivot stratégique vers les produits chimiques de spécialité, les plastiques techniques et l'intégration en aval, où l'élasticité des prix est plus faible, améliorant ainsi la rentabilité. Si les droits antidumping temporaires offrent un répit limité, la compétitivité à long terme repose sur des modernisations visant l'efficacité énergétique et la flexibilité des charges — des investissements déjà priorisés dans le cadre de la feuille de route nationale pétrochimique 2023-2027.

Les mesures carbone aux frontières menacent la compétitivité à l'export

La phase d'essai du Mécanisme d'ajustement carbone aux frontières (MACF) de l'UE et le régime de compensation CORSIA de l'Organisation de l'aviation civile internationale (OACI) imposent des obligations de reporting des émissions de carbone incorporé aux exportateurs thaïlandais de carburants et de polymères à compter de 2026. En l'absence d'analyses du cycle de vie vérifiées par des tiers, les expéditions risquent d'être soumises à des prélèvements de 80 à 100 EUR par tonne, ce qui érode les avantages de prix. Les raffineurs orientés vers l'exportation accélèrent donc le développement de plateformes numériques de mesure, de notification et de vérification (MNV) ainsi que de la certification de la teneur en biomasse pour préserver l'accès aux marchés. Si le marché aval du pétrole et du gaz en Thaïlande bénéficie encore de la demande tirée par l'ASEAN, la perte des débouchés vers l'UE pourrait immobiliser des capacités à moins que les opérateurs ne décarbonent leur production ou ne réorientent leurs volumes vers les marchés émergents d'Asie du Sud, soumis à des règles d'importation moins strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des raffineries dans un contexte d'essor pétrochimique

Les raffineries ont capté 65,25 % de la part du marché aval du pétrole et du gaz en Thaïlande en 2025, une capacité de distillation installée de 1,24 million de barils par jour répondant à la demande de carburants de mobilité en forte reprise. La taille du marché aval du pétrole et du gaz en Thaïlande pour les raffineries devrait progresser à un TCAC de 3,68 % d'ici 2031, les primes de conformité Euro-5 et les déficits régionaux en carburéacteur soutenant l'utilisation des capacités. Les usines pétrochimiques, en croissance à un TCAC de 4,85 %, sont portées par des investissements tels que le programme « 3 Steps Plus » de PTT Global Chemical, d'une valeur de 4,4 milliards USD, qui ajoute des lignes de polyuréthane en aval et de PLA biodégradable. Les sites intégrés tirent parti des utilités partagées et des réseaux d'hydrogène, réduisant les coûts d'exploitation de 5 à 7 % et affinant leur orientation stratégique vers la flexibilité des charges mixtes. La surcapacité chinoise demeure le principal vent contraire ; cependant, les complexes thaïlandais ripostent avec des niches de spécialité, notamment la bio-éthylène et l'ABS de haute pureté, qui bénéficient de primes résilientes.

Une piste de différenciation parallèle se développe autour de l'intensité carbone. Les nouveaux hydrocrakeurs associés à des unités de cogénération alimentées au gaz émettent de 12 à 15 % moins de CO₂ par baril que les hydro-écrémeurs vieux de dix ans, amortissant ainsi l'exposition à la taxe carbone. Les modernisations combinant la récupération de la chaleur perdue et la dessalinisation des gaz de combustion réduisent davantage les coûts de conformité, attirant des prêts liés à la finance verte à des spreads inférieurs au LIBOR. Dans l'ensemble, ces mesures contribuent à maintenir le cœur raffinier du marché aval du pétrole et du gaz en Thaïlande, même si les revenus pétrochimiques dépassent ceux des ventes de carburants.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de produit : les carburants raffinés en tête pendant que les produits pétrochimiques s'accélèrent

Les produits raffinés représentaient 69,80 % de la taille du marché aval du pétrole et du gaz en Thaïlande en 2025, portés par un doublement de la demande en carburéacteur par rapport aux points bas de 2022 et par la demande intérieure en diesel liée aux flottes de commerce électronique. Les vents porteurs structurels incluent le resserrement régional de la qualité des carburants et les flux d'exportation par pipeline depuis le Myanmar, qui maintiennent ensemble les marges sur les distillats moyens à des niveaux attrayants jusqu'en 2027 au moins. Les produits pétrochimiques, progressant à un TCAC de 5,08 %, s'orientent de plus en plus vers des élastomères et des résines techniques à haute valeur ajoutée, approvisionnant les clusters électroniques et automobiles d'Asie du Sud-Est. Des opérateurs tels qu'IRPC ont porté leur capacité nominale de polyoléfines à 931 kta à la mi-2024, captant la demande de polypropylène liée à l'emballage de produits de grande consommation.

Les lubrifiants constituent un sous-secteur de niche, générant une croissance stable à un chiffre intermédiaire grâce aux synthétiques premium destinés aux flottes de véhicules de transport à la demande et aux segments de maintenance, réparation et exploitation (MRO) industriels. Le carburant d'aviation durable — représentant à peine 0,2 % de la demande nationale en carburéacteur en 2024 — enregistre la trajectoire de croissance en volume la plus rapide, soutenu par des accords d'enlèvement avec des transporteurs régionaux dans le cadre du régime CORSIA. L'évolution du mix produits diversifie les résultats et atténue la volatilité des marges brutes de raffinage, renforçant le virage du marché pétrolier et gazier en Thaïlande vers des produits à valeur ajoutée.

Par canal de distribution : les réseaux de vente au détail conservent leurs avantages d'échelle

Les points de vente au détail ont capté 66,60 % de la taille du marché aval du pétrole et du gaz en Thaïlande en 2025, grâce à 13 500 stations-service actives intégrant les ventes de carburant dans les surfaces de commerce de proximité. Les paiements numériques, les applications de fidélisation et la vente croisée de services alimentaires ont porté la contribution des marges hors carburant à plus de 35 % pour les principales chaînes, atténuant la pression liée à la stagnation ou au recul des volumes d'essence par véhicule après 2028. Les distributeurs et les ventes commerciales en vrac, en croissance à un TCAC de 4,62 %, bénéficient du réapprovisionnement industriel dans les zones du Corridor économique oriental et des contrats de carburant minier dans les pays voisins que sont le Laos et le Cambodge.

Les canaux de vente en gros axés sur les soutes et les livraisons aéronautiques offrent des économies d'échelle mais souffrent d'une plus grande volatilité des prix spot, poussant les négociants à privilégier des accords d'enlèvement à long terme indexés sur les swaps de Singapour. Les acteurs intégrés — possédant des raffineries, des terminaux et des points de vente au détail — optimisent l'arbitrage en réorientant dynamiquement les barils entre les canaux en fonction des signaux de marge. Dans l'ensemble, la diversification des canaux de distribution renforce la résilience des revenus et soutient la rentabilité du marché aval du pétrole et du gaz en Thaïlande à mesure que la mobilité s'électrifie.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Thaïlande orientale ancre le marché aval du pétrole et du gaz thaïlandais, Map Ta Phut, Rayong et Sattahip accueillant 75 % du débit national de raffinage et de pétrochimie, grâce à des jetées en eaux profondes et à de vastes réseaux de pipelines reliant ces installations aux grands centres de demande en carburant de Bangkok. La concentration dans cette zone réduit les coûts logistiques de 18 % par rapport aux actifs isolés à l'intérieur des terres et favorise les synergies d'intégration entre les carburants, les oléfines et les aromatiques. Les provinces du Nord, comme Chiang Mai, enregistrent une progression régulière de la demande en carburant portée par la mobilité liée au tourisme, bien que la base industrielle limitée maintienne les parts de débit en dessous de 5 %. La Thaïlande centrale, portée par les 11 millions d'habitants de Bangkok et la densité de véhicules la plus élevée du pays, représente plus de 40 % de la demande nationale en essence, ancrant ainsi les marges de vente au détail et entretenant de grandes capacités de stockage en terminaux.

Les flux transfrontaliers approfondissent la pertinence géographique. Les exportations par pipeline vers le Laos et les livraisons par camion-citerne vers le Cambodge représentent environ 85 kbd d'enlèvements de produits raffinés, amortissant la cyclicité de la demande intérieure. Côté importations, le brut livré via le détroit de Malacca expose le marché aval du pétrole et du gaz en Thaïlande aux perturbations d'acheminement maritime ; aussi le gouvernement maintient-il des réserves stratégiques de pétrole équivalant à 180 jours de ses importations nettes. L'expansion des énergies renouvelables, visant 51 % de la production électrique d'ici 2037, réduira la demande en fioul de centrales dans le secteur de l'électricité, tout en laissant les carburants de transport structurellement tendus jusqu'à ce que l'adoption des véhicules électriques dépasse une part de parc de 30 %, projetée pour 2032.

La concentration géographique accentue également le contrôle environnemental. Les provinces abritant de grands complexes ont mis en place une surveillance en temps réel des émissions de SOx et de NOx, les dépassements d'émissions entraînant des réductions immédiates de la production. Les opérateurs sécurisent de plus en plus des contrats d'achat d'électricité renouvelable (PPA) auprès de parcs éoliens et solaires dans la province de Nakhon Ratchasima pour réduire leurs émissions de portée 2, tirant parti de l'accès au réseau pour verdir leurs chaînes de valeur. Les avantages et contraintes géographiques combinés créent un paysage nuancé dans lequel l'implantation stratégique, la redondance des infrastructures et l'engagement communautaire jouent tous un rôle crucial dans la détermination de la compétitivité à long terme.

Paysage réglementaire

Le marché aval de la Thaïlande fonctionne sous l'égide de la politique du ministère de l'Énergie. Le Department of Energy Business (DOEB) supervise les licences de commerce des carburants et la conformité, tandis que l'Energy Policy and Planning Office (EPPO) coordonne la planification énergétique nationale. Un ancrage politique clé est l'introduction progressive d'une taxe carbone soutenue par le Conseil des ministres, intégrée dans les structures d'accise à partir de juillet 2025 (200 THB par tonne de CO2), qui a accru la valeur des mises à niveau de l'efficacité des raffineries et de la préparation à la comptabilisation des émissions pour les raffineurs et les opérateurs pétrochimiques.

Le contrôle réglementaire s'est encore renforcé en 2026 grâce à des directives du DOEB qui ont fait évoluer la conformité vers un reporting numérique à haute fréquence. En avril 2026, le DOEB a imposé la soumission hebdomadaire des données relatives au coût du pétrole brut, aux prix de vente des produits finis et aux coûts de raffinage (avant midi chaque vendredi), et a exigé un reporting quasi en temps réel des données de ventes et de transfert pour l'essence, le gasohol et le diesel, ainsi que le téléchargement des manifestes de transport via le Fuel Transportation Inspection System (Fuel-DM). Parallèlement, le ministère de l'Énergie a ouvert des consultations publiques en avril 2026 sur des amendements au Petroleum Act B.E. 2514 (1971), incluant des dispositions liées au partage d'infrastructures et à un cadre de captage et de stockage du carbone (CCS). Les révisions du Plan pétrolier national ont été confirmées en décembre 2025 comme étant en cours, afin de refléter les évolutions de la demande liées à l'adoption des véhicules électriques et à la demande croissante en électricité des centres de données.

Paysage concurrentiel

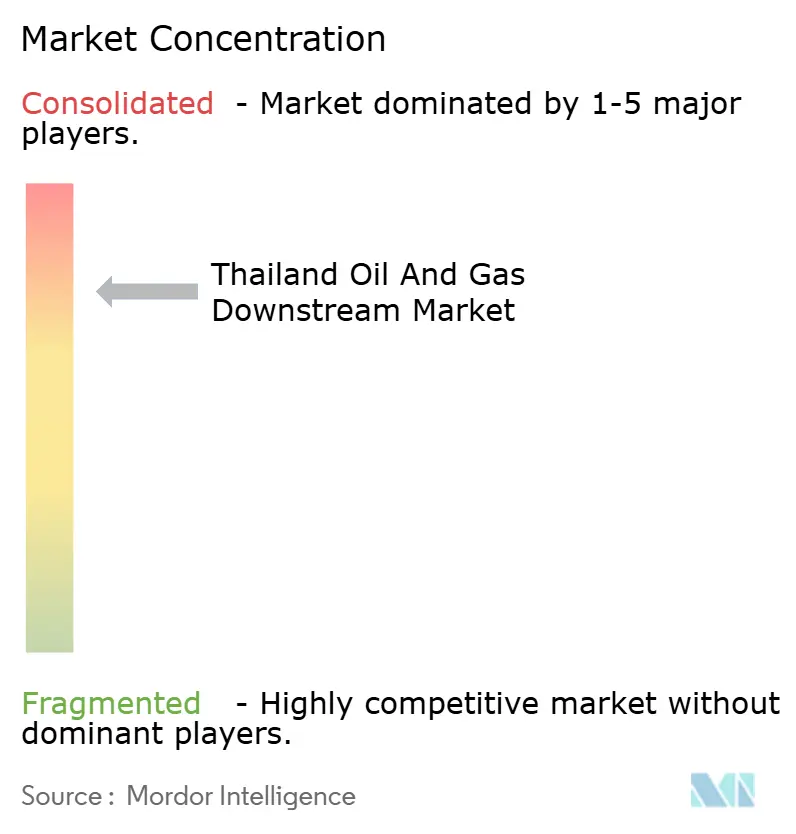

Le secteur aval thaïlandais est modérément consolidé, le groupe PTT, Thai Oil, Bangchak, IRPC et PTT Global Chemical représentant collectivement environ 58 % de la capacité de distillation du pays et plus de 60 % de sa production de polymères. Des majors internationaux tels que Shell et TotalEnergies opèrent via des raffineries en coentreprise ou des réseaux de vente au détail sous marque, apportant sophistication commerciale et positionnement sur les carburants premium. Les chaînes de valeur intégrées, de l'importation de brut à la vente au détail, confèrent aux opérateurs établis des économies d'échelle qui leur procurent un avantage de coût d'exploitation de 4 à 6 USD/baril par rapport aux entrants potentiels. Les modernisations Euro-5 à forte intensité capitalistique et la taxe carbone de 2025 renforcent encore les barrières à l'entrée, consolidant le fossé concurrentiel des opérateurs établis.

Le déploiement technologique remodèle la hiérarchie. PTT pilote un électrolyseur d'hydrogène vert de 45 MW à Rayong, dont le démarrage est prévu en 2026, tandis que Thai Oil intègre la capture de carbone en post-combustion dans sa rénovation axée sur les carburants propres. Les jumeaux numériques et la maintenance prédictive sont déployés sur les unités de reformage catalytique, réduisant les arrêts imprévus de 25 % et augmentant la capacité effective. Du côté de la vente au détail, la plateforme « B-eV » de Bangchak associe la recharge par abonnement à des partenariats avec des assureurs, élargissant le périmètre des revenus au-delà du carburant. Les acteurs indépendants de taille intermédiaire tirent parti d'alliances stratégiques pour accéder à ces technologies via des services partagés, reflétant une culture industrielle davantage collaborative que purement concurrentielle.

Les perspectives de fusions-acquisitions restent actives, les raffineries autonomes de plus petite taille naviguant entre conformité réglementaire et dépenses en capital. Des rumeurs de prises de participations stratégiques étrangères dans des unités de fractionnement de gaz et d'aromatiques font surface périodiquement, mais les considérations d'intérêt national et les objectifs de sécurité énergétique tempèrent les cessions d'actifs intégrales. Dans l'ensemble, le marché aval du pétrole et du gaz en Thaïlande équilibre la prédominance fondée sur l'échelle avec un repositionnement porté par l'innovation — une dualité qui façonne la dynamique concurrentielle au cours de la prochaine décennie.

Leaders du secteur aval du pétrole et du gaz en Thaïlande

PTT Public Company Limited (y compris Thai Oil, IRPC, OR)

Bangchak Group (Bangchak + BSRC)

Esso (Thailand) PCL

Star Petroleum Refining PCL (Chevron)

SCG Chemicals & PTTGC (à forte composante pétrochimique)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité aux carburants propres et aux produits à faible teneur en carbone crée un espace d'investissement dans les chaînes de valeur des raffineries, du blending et du carburant aviation. L'application de la norme Euro-5 à partir de janvier 2027 et l'introduction progressive de la taxe carbone à partir de juillet 2025 poussent les raffineurs vers la désulfuration, la gestion de l'indice d'octane et de l'hydrogène, et les capacités de MRV numérique. Les acteurs orientés vers l'exportation réagissent également aux exigences de reporting du CBAM et du CORSIA, qui commenceront à s'appliquer à la divulgation du carbone intégré à partir de 2026.

Un moteur défini à court terme est lié au Plan de développement des énergies alternatives de la Thaïlande (AEDP 2024), qui impose un mélange de 1 % de carburant d'aviation durable (SAF) dans le carburéacteur pour 2026. Cette exigence soutient la demande d'approvisionnement en SAF, de certification et de logistique, ainsi que les systèmes de vérification du contenu biologique associés. L'opportunité s'étend également aux terminaux d'importation, au stockage et aux services aval liés au gaz et à l'électricité pour les pôles industriels. Le Gas Plan 2024 formalise la libéralisation vers un marché du gaz naturel multi-fournisseurs, éloignant l'approvisionnement en GNL d'un modèle à fournisseur unique et soutenant la demande de services de capacité en accès ouvert et d'optimisation. Concernant le pipeline de projets, la coentreprise de CTCI Corporation et Saipem a obtenu un contrat EPCC de 925 millions USD (avril 2026) pour le terminal de réception de GNL de Nong Fab à Rayong, et le terminal 3 de GNL de Map Ta Phut (phase 2), dirigé par Gulf Energy Development et PTT Tank Terminal, est conçu pour une capacité de 8 mtpa, la construction devant débuter au quatrième trimestre 2025. Dans le raffinage, Thai Oil a réaffirmé en janvier 2026 que son Clean Fuel Project reste actif, reliant la modernisation des raffineries à des gammes de produits à plus forte valeur et à des spécifications plus strictes. Le soutien politique aux biocarburants, incluant l'appui gouvernemental au biodiesel B20 et au gasohol E20 annoncé en juin 2026, soutient également les besoins d'investissement liés au blending et à la distribution à mesure que les habitudes de demande routière évoluent.

Développements récents du secteur

- Juillet 2026 : PTT Oil and Retail Business PCL (OR) et Bangchak Corporation PCL ont mis en œuvre des réductions notables des prix de détail des carburants à Bangkok, avec des baisses effectives à partir du 8 juillet 2026 pour l'essence/gasohol et le diesel. Ces changements ont mis en évidence une intensité concurrentielle accrue à la pompe, tout en soulignant le rôle des réseaux de vente au détail à grande échelle, des plateformes de fidélité et des revenus hors carburant pour protéger les marges en période de contrôle politique et de variabilité de la demande.

- Juin 2026 : Bangchak Corporation PCL, via sa filiale BHK Holding, a finalisé l'acquisition d'une participation de 100 % dans Chevron Hong Kong Limited. La transaction a ajouté 31 stations-service ainsi que des activités de carburant industriel et maritime et un terminal pétrolier, étendant l'empreinte aval de Bangchak et son optionnalité logistique au-delà de la Thaïlande et renforçant sa capacité à servir les centres de demande transfrontaliers et maritimes.

- Février 2024 : les actionnaires de Thai Oil ont approuvé une augmentation de budget de 63,02 milliards THB pour le Clean Fuel Project, soutenant l'expansion prévue à 400 000 bpj et les mises à niveau alignées sur des exigences de qualité de carburant plus strictes. Cette approbation a renforcé la transition de la Thaïlande vers des carburants à spécifications plus élevées et a avantagé les opérateurs intégrés disposant des bilans et de la capacité d'exécution nécessaires pour mener à bien une modernisation à grande échelle des raffineries.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur générée en Thaïlande par la transformation du pétrole brut et des liquides de gaz naturel en carburants vendables et produits aval associés, puis par l'acheminement de ces produits via les canaux de gros et de détail jusqu'aux acheteurs finaux.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas l'exploration et la production amont, et exclut également le transport par pipeline et les infrastructures de GNL lorsqu'ils sont traités comme des services intermédiaires autonomes.

Aperçu de la segmentation

- Par type

- Raffineries

- Usines pétrochimiques

- Par type de produit

- Produits pétroliers raffinés

- Produits pétrochimiques

- Lubrifiants

- Par canal de distribution

- Ventes directes/Vente en gros

- Distributeurs/Secteur commercial

- Vente au détail

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de l'activité aval de la Thaïlande, en particulier autour de la demande en carburants, des flux commerciaux et du contexte du système de raffinage. Nous nous sommes appuyés sur des sources publiques telles que les publications du ministère de l'Énergie de Thaïlande, le Department of Mineral Fuels, l'Energy Policy and Planning Office, ainsi que des références internationales comme les données du marché pétrolier de l'AIE et les statistiques commerciales UN Comtrade pour les produits raffinés.

Pour maintenir des hypothèses réalistes, les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts auprès des bourses ont été examinés concernant les mises à niveau des raffineries, les commentaires sur l'utilisation et l'orientation du mix produits, puis recoupés avec une couverture médiatique fiable. Un abonnement payant axé sur les données financières des entreprises et un autre axé sur les brevets ont été utilisés de manière sélective pour combler les lacunes concernant le calendrier d'expansion des capacités et les changements technologiques susceptibles de modifier les rendements et les marges. Les sources citées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par le biais d'entretiens d'experts et de courtes enquêtes auprès de professionnels des opérations et de la planification des raffineries, de distributeurs aval, de grossistes et de gros acheteurs industriels de carburant à travers la Thaïlande. Nous avons utilisé ces contributions pour valider les hypothèses d'utilisation, les changements de mix produits (essence, diesel, carburéacteur, GPL, lubrifiants) et le comportement de transmission des prix par canal, puis pour aligner les prévisions sur les attentes des acteurs du marché dans différentes conditions de demande et de politique.

Répartition des répondants à la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/unités : 33 % | |

| Petits acteurs : 19 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base est construit selon une approche descendante où la valeur aval de la Thaïlande est reconstruite à partir de la demande pour les principaux produits raffinés et du débit implicite nécessaire pour satisfaire cette demande, ce qui est ensuite aligné avec la capacité de raffinage du pays et les schémas d'utilisation habituels. Une fois le pool de demande formé, des séries de prix et des répartitions par canal sont appliquées afin que la valeur puisse être exprimée de manière cohérente en USD pour l'année choisie.

Pour garder le modèle ancré dans la réalité, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, telles que le débit échantillonné multiplié par le prix moyen des produits, et nous recoupons les résultats avec les ventes de produits déclarées et les indicateurs de canal lorsqu'ils sont disponibles. Les données les plus importantes incluent la capacité de raffinage en milliers de barils par jour, les taux d'utilisation, les évolutions du mix de rendement des produits, les tendances de consommation intérieure de carburant par le transport et l'industrie, les mouvements d'importation et d'exportation des produits raffinés, et l'écart entre les prix de gros et de détail qui affecte la valeur réalisée.

Les prévisions utilisent une analyse de scénarios soutenue par une régression multivariée simple, où la croissance et le mix de la demande sont liés à des indicateurs macroéconomiques (comme l'activité économique et les tendances d'utilisation de carburant des véhicules) et aux changements induits par la politique dans les spécifications et le blending des carburants. Lorsqu'une variable n'est pas disponible à la fréquence requise, nous utilisons des indicateurs proxy observables dans les données publiques, puis nous revérifions le résultat implicite avec les retours d'experts avant de finaliser la série.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux de capacité, de demande et de commerce, afin que la valeur finale ne dépende pas d'une seule série de données. Des contrôles de variance sont effectués sur les évolutions année après année, l'utilisation implicite et les mouvements de prix, et toute valeur aberrante est réexaminée, suivie d'un second passage d'analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des étapes majeures de mise à niveau des raffineries, des changements de politique affectant les spécifications des carburants, ou des fluctuations marquées des prix du pétrole brut et des produits. Avant la livraison, nous effectuons une dernière vérification des données afin que les chiffres reflètent les publications publiques les plus récentes et tout développement pertinent du marché évoqué lors des appels de suivi.

Taille du marché aval du pétrole et du gaz en Thaïlande selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le secteur aval de la Thaïlande ne correspondent souvent pas, car le périmètre peut varier entre la valeur physique du raffinage et de la commercialisation, et des pools de revenus plus larges incluant les chaînes pétrochimiques et les services de stockage. Des différences apparaissent également lorsqu'une estimation est construite à partir de la logique de capacité et d'utilisation, tandis qu'une autre s'appuie sur des agrégats financiers pouvant inclure des effets de transmission.

Le principal facteur d'écart est de savoir si l'estimation est ancrée à la capacité de raffinage et à l'utilisation en Thaïlande, Mordor Intelligence maintenant le dimensionnement centré sur les raffineries, les usines pétrochimiques, les lubrifiants et la vente au détail et le marketing de carburant, au lieu de comptabiliser des revenus aval plus larges pouvant regrouper le stockage et des chaînes de valeur pétrochimiques plus étendues. D'autres estimations peuvent également diverger lorsqu'elles mélangent le calendrier de l'année de base, appliquent des points de conversion de devises différents, ou supposent une progression de prix plus rapide sans la revérifier par rapport au comportement des écarts de gros et de détail.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 720 millions USD (2025) | |

| Cabinet de conseil mondial A | 46,26 milliards USD (2023) | Utilise un pool de revenus plus large qui peut regrouper le raffinage, la vente au détail, la distribution et le stockage sans séparer la valeur de transmission, ce qui augmente artificiellement le total comparable par rapport à une construction alignée sur la capacité et la demande. |

| Éditeur sectoriel B | 38,70 milliards USD (2026) | Traite les chaînes de valeur pétrochimiques intégrées et la commercialisation aval de manière plus large, et l'année choisie peut intégrer des conditions de prix différentes, ce qui rend le chiffre difficile à rapprocher d'un pool de demande basé sur le débit. |

En examinant les chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme valeur aval et par la précision avec laquelle les calculs sont rattachés à des signaux observables comme la capacité, l'utilisation et les flux de produits. En maintenant des étapes reproductibles et en vérifiant la logique des prix et des volumes par rapport à plusieurs indicateurs, le dimensionnement reste plus facile à retracer et plus cohérent d'une année à l'autre.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché aval du pétrole et du gaz en Thaïlande ?

La taille du marché aval du pétrole et du gaz en Thaïlande a atteint 751,7 millions USD en 2026 et devrait croître jusqu'à 932,2 millions USD d'ici 2031.

À quel rythme le secteur croît-il entre 2025 et 2031 ?

Le chiffre d'affaires agrégé devrait augmenter à un TCAC de 4,41 %, soutenu par la demande en carburant portée par le tourisme et les incitations politiques en faveur des carburants propres, sur la période 2026-2031.

Quel segment se développe le plus rapidement ?

Les usines pétrochimiques devraient afficher le TCAC le plus rapide, soit 4,85 %, d'ici 2031, devançant le segment des raffineries.

Comment les normes Euro-5 affecteront-elles les raffineurs ?

La conformité permettra d'obtenir une prime sur les produits de 5 à 15 % et favorisera les opérateurs qui ont déjà financé des modernisations de désulfuration et d'amélioration de l'indice d'octane.

Quel impact la nouvelle taxe carbone a-t-elle sur les opérateurs ?

Les installations à faible intensité carbone bénéficient d'un avantage de coût, tandis que les hydro-écrémeurs plus anciens pourraient subir une compression de leur EBIT de 10 à 15 % sans modernisations visant l'efficacité.

Les véhicules électriques constituent-ils une menace majeure pour la demande en carburant en Thaïlande ?

L'adoption des véhicules électriques a atteint 10 % en 2023 et n'entamera significativement la demande en essence qu'après 2027, offrant aux raffineurs une fenêtre pluriannuelle pour diversifier leurs sources de revenus.

Dernière mise à jour de la page le: