Taille et part du marché du pétrole et du gaz en amont en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

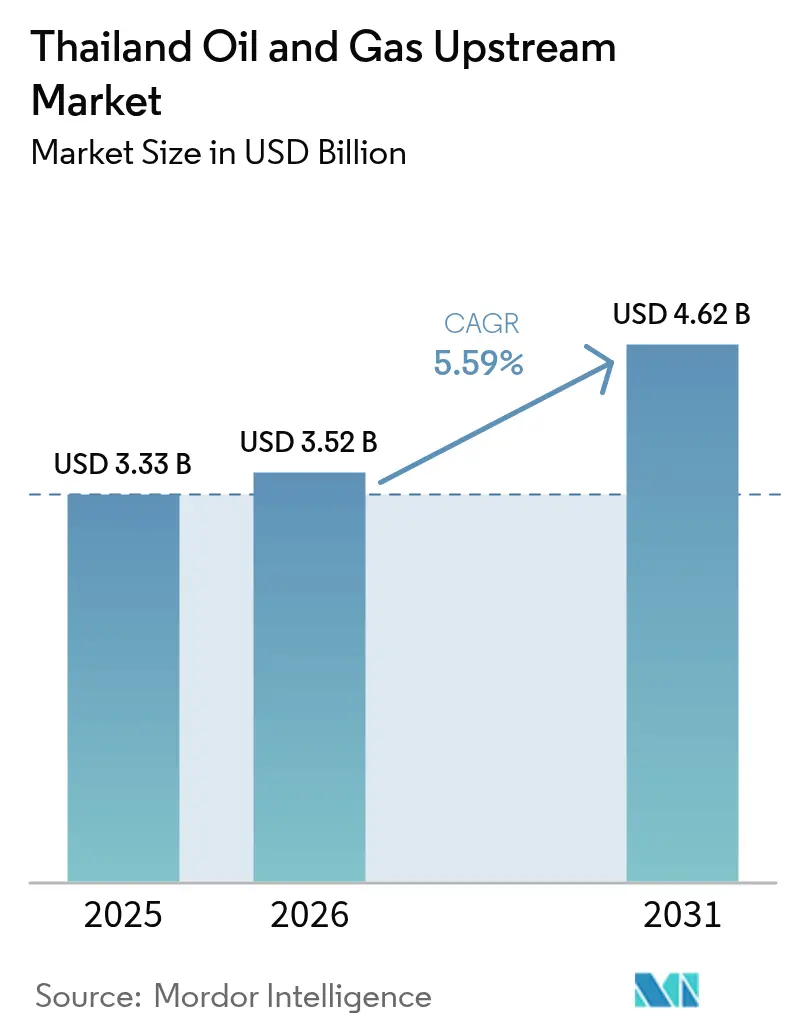

| Taille du marché de l'année de base (2025) | 3.33 Milliards de dollars |

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.59% CAGR |

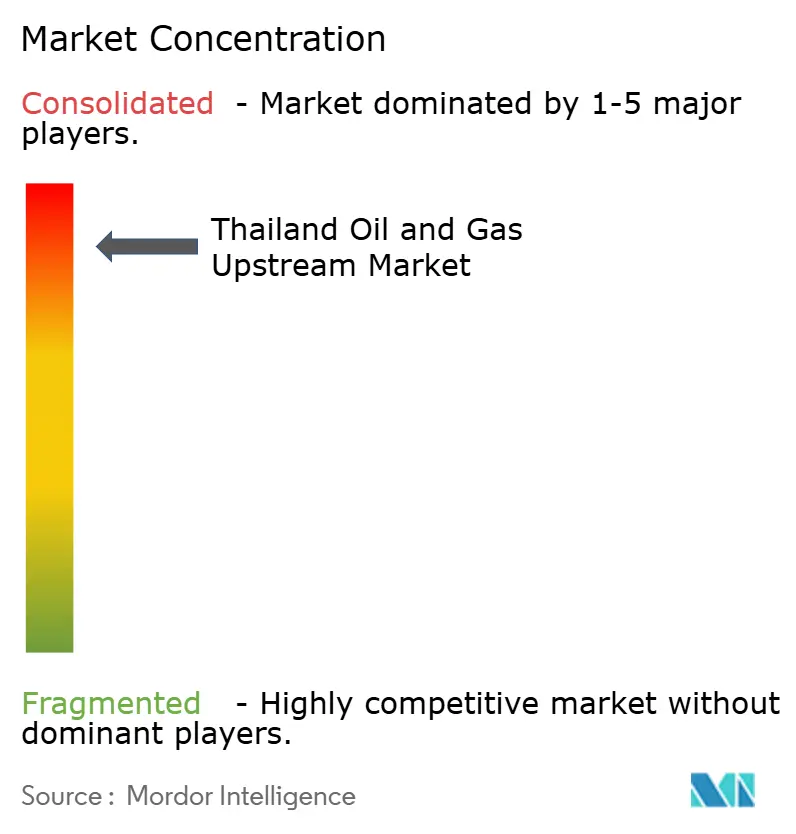

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz en amont en Thaïlande par Mordor Intelligence

La taille du marché du pétrole et du gaz en amont en Thaïlande était évaluée à 3,33 milliards USD en 2025 et devrait croître de 3,52 milliards USD en 2026 pour atteindre 4,62 milliards USD d'ici 2031, à un TCAC de 5,59 % durant la période de prévision (2026-2031).

La hausse de la production intérieure de gaz à partir des clusters Erawan et Bongkot, les conditions fiscales flexibles des contrats de partage de production et les projets pilotes de CSC soutenus par le gouvernement ancrent ensemble la trajectoire de croissance. Les fluctuations des prix du GNL en 2024 ont élargi l'écart de coût du gaz importé par rapport à la production nationale, encourageant les opérateurs à accélérer les projets réduisant les délais de retour sur investissement. Parallèlement, les perspectives en eaux profondes et le retraitement sismique assisté par l'IA ont relancé les dépenses d'exploration, et le renforcement des politiques de sécurité énergétique élève les projets en amont domestiques du statut de simples actifs commerciaux à celui de piliers de la stratégie nationale. Les acteurs leaders canalisent leurs capitaux vers la modernisation des champs existants, les raccordements sous-marins et les infrastructures de gestion du carbone, générant collectivement des volumes supplémentaires à des coûts unitaires réduits.

Principaux enseignements du rapport

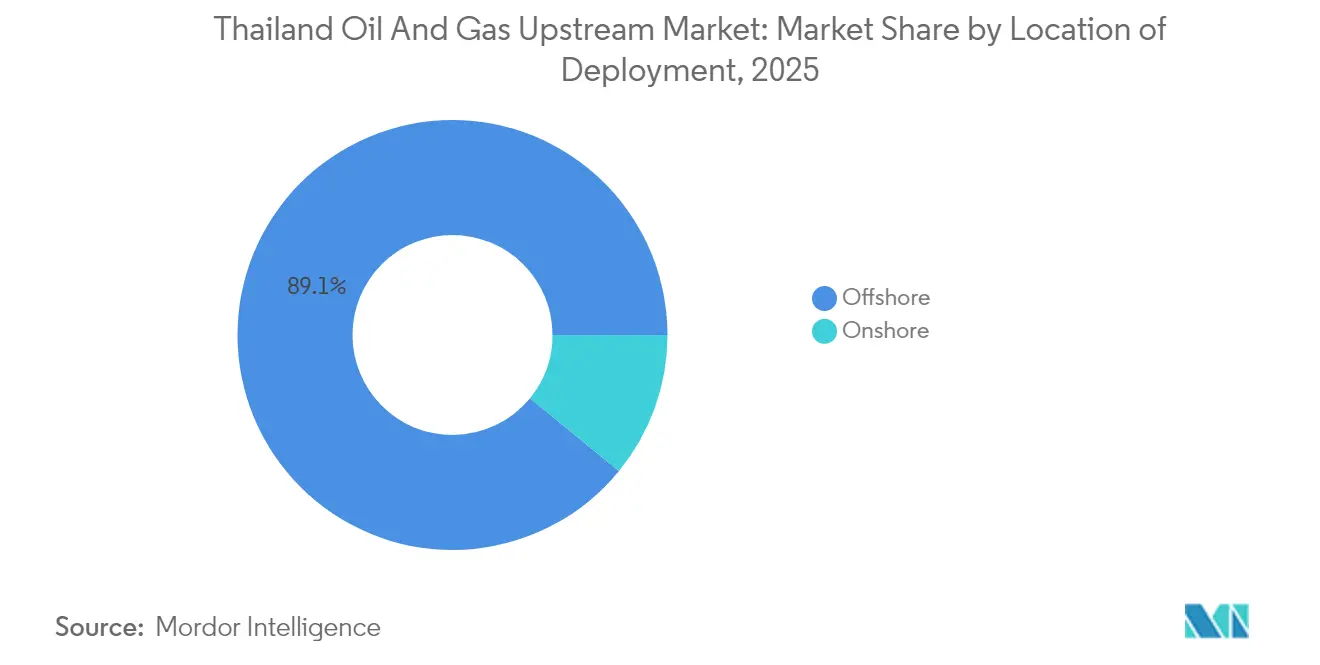

- Par localisation de déploiement, les opérations offshore détenaient une part de 89,10 % de la taille du marché du pétrole et du gaz en amont en Thaïlande en 2025 et devraient progresser à un TCAC de 5,78 % jusqu'en 2031.

- Par type de ressource, le gaz naturel représentait 77,85 % de la part du marché du pétrole et du gaz en amont en Thaïlande en 2025, tandis que le pétrole brut devrait croître à un TCAC de 5,66 % jusqu'en 2031.

- Par type de puits, le forage conventionnel captait 84,60 % de la taille du marché du pétrole et du gaz en amont en Thaïlande en 2025 ; les puits non conventionnels sont positionnés pour un TCAC de 5,95 % jusqu'en 2031.

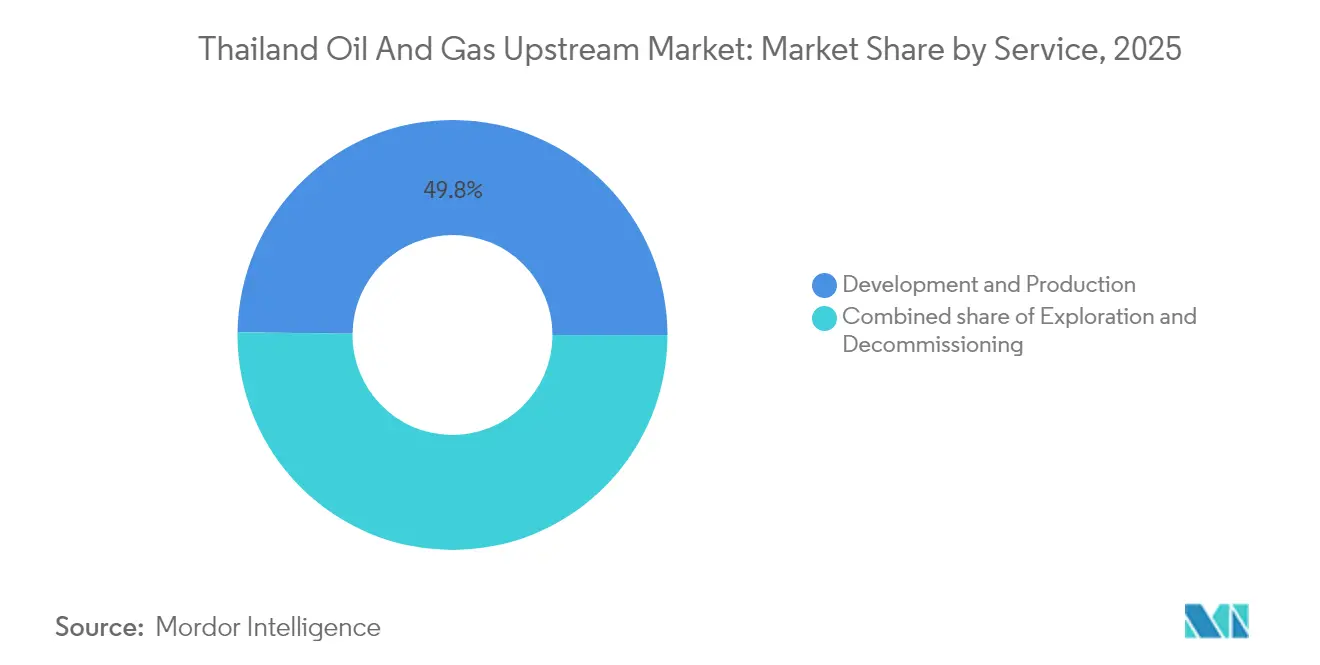

- Par service, les activités de développement et de production représentaient 49,80 % des revenus de 2025, tandis que les services d'exploration sont en bonne voie pour atteindre un TCAC de 6,2 % d'ici 2031.

- PTTEP, Chevron, TotalEnergies et Mubadala Energy contrôlaient collectivement plus de 80 % des volumes nationaux de gaz en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz en amont en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des clusters gaziers Erawan/Bongkot | +1.2% | Blocs offshore du golfe de Thaïlande | Court terme (≤ 2 ans) |

| 24e et 25e cycles d'octroi de licences et refonte des CSP | +0.8% | National (focus terrestre) | Moyen terme (2-4 ans) |

| Volatilité des prix du GNL poussant l'amont domestique | +0.7% | National avec répercussions régionales | Court terme (≤ 2 ans) |

| Projets pilotes CSC/EGR déverrouillant les réserves bloquées | +0.6% | Champs matures du golfe de Thaïlande | Long terme (≥ 4 ans) |

| Retraitement sismique assisté par l'IA des données sismiques héritées | +0.5% | Tous les blocs d'exploration | Moyen terme (2-4 ans) |

| Raccordements modulaires de poches de gaz marginales | +0.4% | Champs satellites du golfe de Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des clusters gaziers Erawan/Bongkot

PTTEP a finalisé son acquisition à 2,8 milliards USD du portefeuille intérieur de Chevron en 2024 et a immédiatement lancé une campagne de forage et de modernisation des installations visant à porter la production combinée d'Erawan et de Bongkot à 800 MMSCFD d'ici 2026.[1]Relations Investisseurs, "Présentation du quatrième trimestre 2024," PTTEP, pttep.com Le contrôle intégré a réduit les coûts de développement unitaires d'environ 15 à 20 % en mutualisant les actifs de compression, de traitement et de logistique entre les blocs voisins. L'alignement sur la politique de prix unique du gaz de piscine en Thaïlande garantit des marges prévisibles à long terme, permettant l'application de méthodes de récupération améliorée dans les horizons plus profonds qui pourraient prolonger la durée de vie des champs jusqu'à 10 ans. L'unité IA & Robotics Ventures de PTTEP déploie des drones de maintenance prédictive et des capteurs d'analyse en périphérie de réseau qui ont déjà réduit les temps d'arrêt imprévus sur les deux complexes.

24e et 25e cycles d'octroi de licences et refonte des CSP

La refonte réglementaire de 2024 a introduit des contrats de partage de production aux côtés des concessions traditionnelles, équilibrant la captation des revenus de l'État avec les avantages pour les investisseurs. Huit blocs attribués dans le cadre du 24e cycle ont attiré 2,1 milliards USD de dépenses engagées, tandis que le 25e cycle a mis en adjudication 16 zones terrestres adaptées aux techniques non conventionnelles. La structure des CSP augmente la part de l'État durant les pics de prix tout en amortissant les opérateurs lors des creux, une caractéristique particulièrement attractive pour les champs marginaux à faible marge. Les approbations environnementales simplifiées comprennent désormais des délais standardisés, réduisant le délai moyen de démarrage de l'exploration de près de 40 % par rapport à la pratique antérieure à 2024.

Volatilité des prix du GNL poussant l'amont domestique

Le GNL spot asiatique a oscillé entre 8 et 15 USD/MMBtu en 2024, alourdissant la facture d'importation de gaz de la Thaïlande et incitant les décideurs à accélérer le développement des champs domestiques. Les opérateurs ont répondu en répriorisant les puits de remplissage de champs existants et les raccordements sous-marins avec des retours sur investissement inférieurs à trois ans. Le portefeuille d'enlèvement de PTT s'est réorienté vers des contrats d'approvisionnement domestique indexés qui protègent contre les chocs mondiaux, soulignant la valeur stratégique des barils locaux même lorsque les seuils de rentabilité dépassent les prix des contrats GNL à long terme.

Projets pilotes CSC/EGR déverrouillant les réserves bloquées

La Thaïlande a approuvé une législation sur le stockage du carbone en cycle complet en 2024, et le projet pilote Arthit de PTTEP vise l'injection de 2,5 millions de t/an de CO₂ tout en extrayant 1,5 TCF de gaz supplémentaire via un soutien de pression à partir de 2027.[2]Division des statistiques, "Bilan pétrolier 2024," Département des carburants minéraux de Thaïlande, dmf.go.th Le succès permettrait d'établir des modèles d'ingénierie pour plus de 15 champs matures, prolongeant potentiellement leur durée de vie économique de 10 à 15 ans et s'alignant sur l'engagement de neutralité carbone du pays d'ici 2065.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin de la production des champs matures en eaux peu profondes | -0.9% | Concessions traditionnelles du golfe de Thaïlande | Court terme (≤ 2 ans) |

| Longs cycles d'ÉIE et de consultation communautaire | -0.6% | National, notamment terrestre | Moyen terme (2-4 ans) |

| Teneur élevée en CO₂ dans les nouvelles découvertes | -0.5% | Blocs en eaux profondes du golfe | Moyen terme (2-4 ans) |

| Fuite des talents en ingénierie pétrolière vers les énergies renouvelables | -0.4% | Bangkok et pôles régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la production des champs matures en eaux peu profondes

Les champs traditionnels forés entre 1980 et 2010 présentent des taux de déclin annuels de 8 à 12 % en raison de la baisse de la pression des réservoirs.[3]"Atelier d'analyse du déclin des champs 2024," Section Thaïlande de la Société des ingénieurs pétroliers, spe.org Bien que les mises à niveau de l'injection d'eau et de la compression puissent atténuer cette baisse, des volumes de remplacement rentables de 200 à 300 MMCFD par an sont tout de même nécessaires pour simplement maintenir un approvisionnement stable. Les réserves restantes se trouvent dans des compartiments plus étroits, nécessitant des puits horizontaux et une stimulation sélective, tous deux à forte intensité capitalistique dans le contexte actuel d'inflation des coûts des services.

Longs cycles d'ÉIE et de consultation communautaire

Les évaluations d'impact obligatoires pour les projets offshore dans un rayon de 12 milles nautiques du littoral font l'objet d'examens multi-parties prenantes impliquant les secteurs de la pêche, du tourisme et des groupes environnementaux.[4]"Directives nationales en matière d'ÉIE," Bureau de la politique et de la planification des ressources naturelles et de l'environnement, onep.go.th Les approbations récentes ont pris en moyenne 18 à 24 mois, doublant les délais de réalisation des projets par rapport aux pairs régionaux et perturbant les calendriers de trésorerie des petits indépendants. Les projets non conventionnels terrestres font face à une opposition encore plus large, compliquant davantage les négociations d'accès aux surfaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par localisation de déploiement : la domination offshore stimule les évolutions technologiques

Les superficies offshore représentaient 89,10 % de la taille du marché du pétrole et du gaz en amont en Thaïlande en 2025 et devraient croître à un TCAC de 5,78 % jusqu'en 2031. La production est ancrée dans les eaux peu profondes du golfe, où PTTEP intègre Bongkot, Erawan et Arthit via des pipelines interchampsinterchamps et des trains de traitement du gaz partagés, réduisant ainsi les charges opérationnelles unitaires (opex). Les gisements plus profonds entrant actuellement en phase d'évaluation pourraient orienter le marché du pétrole et du gaz en amont en Thaïlande vers des systèmes de complétion sous-marine et des plates-formes de forage à positionnement dynamique, augmentant les exigences en capex mais prolongeant la durée de vie des actifs.

Les perspectives terrestres, qui ne représentent que 10,90 % de la production actuelle, bénéficient du nouveau régime fiscal des CSP. L'exploration se concentre sur le Plateau de Khorat, où les formations de sables compacts présentent des analogies avec des zones productives dans les pays voisins. Bien que les infrastructures soient en retard par rapport aux pôles côtiers, des modules de traitement modulaires et du GNL transporté par camion pourraient combler les lacunes de commercialisation initiales jusqu'à l'amélioration de la connectivité par pipeline.

Par type de ressource : l'infrastructure gazière ancre la chaîne de valeur

Le gaz naturel a fourni 77,85 % des volumes de 2025 grâce à la demande de charge de base du secteur de l'électricité et aux contrats d'enlèvement fermes avec l'EGAT. La saturation à long terme des gazoducs et des installations de traitement du gaz sur la côte orientale consolide le gaz comme référence de prix pour les barils liquides concurrents. La perspective de TCAC de 5,66 % pour le pétrole brut découle des découvertes en eaux plus profondes présentant des teneurs en pétrole plus élevées et des programmes de récupération secondaire dans des champs existants visant à augmenter le rendement global en liquides. Les ratios élevés de CO₂ dans certains gisements profonds compliquent l'économie, mais les futures installations de CSC pourraient neutraliser ces pénalités et attirer de nouveaux capitaux.

Par type de puits : les techniques conventionnelles face à la disruption numérique

Les puits conventionnels représentaient 84,60 % de la part du marché du pétrole et du gaz en amont en Thaïlande en 2025, délivrant des débits initiaux de gaz de 15 à 25 MMCFD à des profondeurs d'eau de 30 à 80 m. Les jumeaux numériques et les capteurs de fond de puits en temps réel maintiennent les coûts de production en dessous de 1,3 USD par MMBtu. Les programmes non conventionnels — encore inférieurs à 5 % de l'activité — enregistrent un TCAC de 5,95 % alors que les opérateurs testent le forage horizontal et les méthodes de fracturation optimisées pour la mécanique des roches de l'Asie du Sud-Est. Les premiers puits pilotes ont affiché des gains de vitesse de pénétration de 22 % après intégration du guidage automatisé des trépans et de l'analyse de forage par IA.

Par service : renaissance de l'exploration en cours

Les travaux de développement et de production ont capté 49,80 % des dépenses de 2025, reflétant les modernisations continues des plateformes, les ajouts de compression et le déploiement de systèmes de pompage artificiel. Toutefois, les services d'exploration progressent à un taux de 6,2 % par an à mesure que les données sismiques retraitées et les nouvelles superficies CSP suscitent l'intérêt pour des prospects de frontière. Le déclassement — encore à ses débuts — se développera fortement après 2028, lorsque plus de 30 plateformes fixes atteindront la fin de leur durée de vie nominale, ouvrant des appels d'offres pour des navires de levage lourd et des équipements de bouchage et d'abandon sans appareil de forage adaptés aux environnements de faibles profondeurs du golfe.

Analyse géographique

Le cœur en amont de la Thaïlande est le bassin central du golfe, où Bongkot, Erawan et Arthit à eux seuls fournissent plus de 75 % du gaz quotidien. La proximité du Corridor économique oriental maintient les tarifs de transport bas et facilite le reflux des liquides de gaz traités vers les matières premières pétrochimiques. À l'ouest, la zone de développement conjoint avec le Myanmar contribue à environ 15 % du gaz national via des gazoducs de transit bilatéraux ; les récentes turbulences politiques à la frontière soulignent la valeur stratégique des réserves contrôlées par la Thaïlande.

Les zones émergentes en eaux profondes au sud des pôles existants présentent des zones payantes plus épaisses mais aussi des concentrations élevées de CO₂ nécessitant une séparation in situ ou un post-traitement. Les hubs de CSC planifiés pourraient absorber économiquement ce CO₂, ouvrant la voie à des cibles plus riches en liquides et diversifiant le marché du pétrole et du gaz en amont en Thaïlande. Sur terre, le Plateau de Khorat reste sous-exploré. Les données d'inversion sismique suggèrent un potentiel de gaz de réservoirs compacts de 5 à 8 TCF ; cependant, les risques de perception publique et les contraintes liées à l'utilisation de l'eau dicteront probablement des approches pilotes progressives avant le développement à pleine échelle.

Paysage réglementaire

Les activités amont pétrolières en Thaïlande sont principalement réglementées par le Department of Mineral Fuels (DMF), sous l'égide du Petroleum Committee, avec le Petroleum Act, B.E. 2514 (1971), tel que modifié, et le Petroleum Income Tax Act, B.E. 2514 (1971), qui constituent le cadre juridique fondamental. Les ressources pétrolières appartiennent à l'État, et les entreprises y participent par le biais de concessions octroyées ou de structures contractuelles plus récentes telles que les contrats de partage de production (PSC), ainsi que des mécanismes de contrats de services. Ensemble, ces cadres définissent les droits d'exploration, de développement et de production, ainsi que les obligations fiscales.

En mars 2026, le gouvernement a organisé des auditions publiques sur un projet de loi visant à modifier le Petroleum Act. Le projet comprend des dispositions relatives à l'utilisation du captage et du stockage du carbone (CCS) dans les réservoirs pétroliers, des obligations de démantèlement mises à jour et des conditions de production révisées pouvant aller jusqu'à 20 ans. Ce processus d'amendement relie les priorités réglementaires aux préoccupations de sécurité énergétique et de volatilité des coûts, tout en formalisant les exigences de fin de vie et de gestion du carbone pour les actifs vieillissants du golfe de Thaïlande.

Paysage concurrentiel

PTTEP a fourni plus de 80 % du gaz de la Thaïlande en 2024 et exploitait 15 blocs offshore, tirant parti du soutien de l'État et des actifs midstream intégrés pour consolider ses avantages d'échelle. Chevron, TotalEnergies et Mubadala Energy maintiennent des participations minoritaires, souvent en tant que partenaires techniques dans des expansions complexes de champs existants, plutôt qu'en tant que leaders sur des projets greenfield. La concurrence dans les services est plus équilibrée. Schlumberger, Baker Hughes et Halliburton se relaient pour des campagnes de forage clés en main, tandis que TechnipFMC et Subsea 7 poursuivent des périmètres EPC sous-marins liés aux raccordements en eaux profondes.

Les opportunités pour les entrants de niche se concentrent sur la technologie de gestion du carbone, la stimulation des ressources non conventionnelles et le déclassement en fin de vie. Le passage aux CSP abaisse les barrières à l'entrée en permettant des structures de partage des risques qui alignent les flux de trésorerie sur les performances des réservoirs, positionnant le secteur du pétrole et du gaz en amont en Thaïlande pour un mix d'opérateurs plus diversifié après 2027.

Leaders du secteur du pétrole et du gaz en amont en Thaïlande

PTTEP

Chevron Thailand E&P

Valeura Energy

Mitsui Oil Exploration (MOECO)

Mubadala Energy Thailand

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

En Thaïlande, les opportunités en amont sont centrées sur (i) le développement accéléré et le débottlenecking des hubs gaziers existants dans le golfe de Thaïlande et (ii) l'accès à de nouvelles superficies dans le cadre du régime de licences. PTTEP a divulgué un budget 2026 de 7 726 millions USD dans un plan d'investissement 2026-2030 de 33 279 millions USD, ce qui offre un soutien financier visible pour le forage sur champs matures, la modernisation des installations et les projets de fiabilité liés à l'approvisionnement intérieur.

Par ailleurs, l'approbation par le Conseil des ministres en août 2025 du transfert d'une participation de 40 % dans le bloc G1/61 (Erawan) à PTTEP, qui devient ainsi seul investisseur, crée une chaîne de décision plus claire pour le séquençage du développement et la mobilisation des entrepreneurs sur l'un des principaux blocs gaziers de Thaïlande. Les espaces vierges pour l'exploration s'élargissent également au-delà du bassin central mature du golfe, le DMF ayant signalé en janvier 2026 son intention de lancer des appels d'offres dans la mer d'Andaman et d'étendre l'activité en zone frontière pour la sismique, le forage d'évaluation et les services offshore. La capacité de gestion du carbone constitue une autre lacune propice à l'investissement, la Thaïlande associant ses efforts pour réduire les écarts de production et l'exposition aux importations de GNL à des dispositions axées sur le CCS discutées en 2026, tandis que le projet pilote de CCS Arthit de PTTEP (décision finale d'investissement annoncée pour un projet conçu pour capter jusqu'à 1 million de tonnes de CO2 par an, avec un démarrage visé en 2028) renforce la demande de solutions de traitement, de surveillance et d'assurance sous-surface du CO2 pouvant être répliquées sur les champs matures.

Développements récents du secteur

- Juin 2026 : Valeura Energy a achevé une campagne de forage de huit puits sur le champ Nong Yao (bloc G11/48) dans le golfe de Thaïlande, incluant son premier puits de développement multilatéral dans le pays (NYB-02ST1). Cette campagne traduit une évolution vers des architectures de puits plus complexes afin d'augmenter la récupération et de maîtriser les coûts de développement sur des actifs matures en eaux peu profondes.

- Juillet 2025 : PTTEP a convenu d'acquérir une participation de 50 % dans le bloc A-18 de la MTJDA auprès de filiales de Chevron pour 450 millions USD. La transaction renforce l'exposition de PTTEP à l'approvisionnement en gaz de la zone de développement conjoint et consolide son portefeuille exploité autour d'infrastructures offshore existantes.

- Juillet 2024 : Chevron a remis une superstructure de plateforme de tête de puits à Carigali-PTTEPI Operating Company (CPOC) pour réutilisation dans la zone de développement conjoint Malaisie-Thaïlande. La réutilisation d'équipements offshore majeurs réduit l'intensité capitalistique et peut raccourcir les cycles d'exécution pour les développements incrémentaux liés aux hubs gaziers existants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché amont du pétrole et du gaz en Thaïlande est défini comme la valeur des activités soutenant l'exploration, le développement, la production et le démantèlement des actifs pétroliers et gaziers en Thaïlande, dans les zones onshore et offshore.

Exclusions du périmètre : nous excluons les opérations intermédiaires et en aval telles que les pipelines de transport, la régazéification de GNL, le raffinage, la pétrochimie et la vente au détail de carburant.

Aperçu de la segmentation

- Par localisation de déploiement

- Terrestre

- Offshore

- Par type de ressource

- Pétrole brut

- Gaz naturel

- Par type de puits

- Conventionnel

- Non conventionnel

- Par service

- Exploration

- Développement et production

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour lancer le modèle, nous avons construit une image claire de l'activité amont en Thaïlande à partir de jeux de données publics globalement cohérents d'une année à l'autre. Les sources utilisées comprennent les statistiques et bulletins énergétiques officiels, les mises à jour des licences d'hydrocarbures et des champs publiées par les régulateurs, ainsi que les séries de la banque centrale ou des comptes nationaux qui permettent d'aligner le calendrier des devises et les ajustements liés à l'inflation.

Nous avons également examiné les divulgations pertinentes pour l'amont et les mises à jour de projets provenant des rapports annuels d'entreprises, des présentations aux investisseurs, ainsi que des communiqués d'associations sectorielles et de la presse économique reconnue. Lorsque les données publiques étaient limitées, des abonnements payants ont été utilisés de manière sélective pour les données financières d'entreprises et de renseignement, les actualités et données financières, ainsi que les bases de données de brevets, principalement pour recouper les calendriers, les indices de dépenses d'investissement et les principaux jalons de projets. Les sources documentaires citées ici sont illustratives, et nous avons également consulté d'autres documents et jeux de données publics pour combler les lacunes et tester les hypothèses.

Entretiens et enquêtes primaires

Après la rédaction du travail documentaire, nous avons validé les signaux de demande par des entretiens d'experts et des enquêtes structurées auprès d'opérateurs amont, de prestataires de services et de conseillers suivant de près les développements en Thaïlande. Étant donné que l'activité offshore et les projets axés sur le gaz peuvent évoluer rapidement en fonction des approbations et des programmes de travaux, nous avons interrogé des répondants occupant divers postes afin de confirmer les coûts unitaires, les niveaux d'activité et le calendrier d'exécution en Thaïlande, onshore et offshore.

La répartition des répondants au travail de terrain de la recherche primaire a été conçue pour capturer à la fois les déterminants de coûts et les signaux de calendrier d'exécution affectant la cartographie des dépenses amont.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 32 % | |

| Petits acteurs : 18 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi selon une logique à la fois descendante et ascendante, l'approche descendante s'appuyant sur les indicateurs d'activité amont en Thaïlande. Concrètement, les volumes de production, les signaux de développement de champs actifs et les orientations publiées des programmes de travaux ont été convertis en pools de dépenses, puis cartographiés selon les regroupements de services amont.

Pour garantir un réalisme des totaux, nous les avons corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage des dépenses de projets par phase de champ, des vérifications par canal sur les tarifs de service habituels, et le volume multiplié par des fourchettes de coûts moyens lorsque l'activité pouvait être observée. Les principaux intrants comprenaient les tendances de production de pétrole et de gaz, la répartition entre activité offshore et onshore, l'intensité du forage et des interventions sur puits, les calendriers de démantèlement, ainsi que les évolutions des coûts des intrants influençant la tarification des services. Lorsque les détails au niveau de l'entreprise ou du champ manquaient, nous avons combler les lacunes à l'aide de ratios de référence tirés de projets thaïlandais comparables, puis les avons affinés grâce aux retours d'experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios afin que les perspectives puissent refléter les évolutions du calendrier des programmes de travaux, les signaux politiques et les attentes en matière de prix des matières premières sans imposer une trajectoire unique. Les scénarios ont ensuite été réconciliés avec les attentes des personnes interrogées concernant les montées en puissance offshore, les cycles de maintenance et le rythme de mise hors service des actifs en fin de vie.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont triangulés par rapport à des signaux indépendants tels que l'orientation de la production, les jalons de projets connus et les commentaires sur l'activité de services, puis vérifiés pour détecter les écarts d'une année à l'autre qui ne correspondent pas aux réalités du secteur. Si un écart semble important, nous revérifions les hypothèses, examinons le calendrier de conversion des devises et, si nécessaire, recontactons les sources primaires pour clarification.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels qu'une attribution majeure, un retard ou un changement réglementaire modifiant l'activité amont. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les dernières mises à jour publiques sont prises en compte et que la logique du modèle reste cohérente.

Taille du marché amont pétrolier et gazier de Thaïlande selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'amont thaïlandais diffèrent souvent car les dépenses comptabilisées ne sont pas définies de la même manière selon les études, et parce que le calendrier de l'année de base, la conversion des devises et la logique de tarification sont traités différemment.

Sur ce marché, les plus grands écarts proviennent généralement du fait que le démantèlement soit ou non comptabilisé comme faisant partie des services amont, que les catégories non conventionnelles soient ou non incluses dans un pays où elles sont limitées, et que les valeurs reflètent ou non des niveaux d'activité réalisée plutôt que des intentions d'investissement plus larges. Certaines estimations utilisent également une escalade agressive des prix pour les tarifs de service, tandis que d'autres maintiennent les coûts stables même lorsque les périmètres de travaux offshore se resserrent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,33 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,10 milliards USD (2024) | Utilise une définition plus large de l'amont pouvant inclure des technologies connexes et une activité plus vaste, et l'année de base antérieure peut gonfler la valeur lorsque le calendrier des devises et les évolutions des coûts de service ne sont pas alignés sur la même fenêtre temporelle. |

| Éditeur professionnel spécialisé B | 10,00 milliards USD (2024) | Semble décrire l'exploration amont d'une manière qui peut mélanger les ambitions d'investissement avec l'activité réalisée, ce qui peut surestimer les dépenses lorsque les calendriers de projets, les montées en puissance offshore et les calendriers de démantèlement ne sont pas validés par rapport aux programmes de travaux actuels. |

L'écart s'explique principalement par le degré auquel le modèle s'attache à l'activité amont réalisée en Thaïlande et par les catégories de services comptabilisées, le démantèlement étant considéré comme inclus dans le périmètre et les éléments de la chaîne de valeur non amont étant exclus, un choix appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du pétrole et du gaz en amont en Thaïlande ?

Il était de 3,52 milliards USD en 2026 et devrait atteindre 4,62 milliards USD d'ici 2031.

À quelle vitesse la production offshore devrait-elle croître ?

Les volumes offshore devraient augmenter à un TCAC de 5,78 % jusqu'en 2031 à mesure que les projets en eaux profondes et de raccordement entrent en production.

Quel type de ressource domine le portefeuille en amont de la Thaïlande ?

Le gaz naturel fournit 77,85 % de la production, soutenu par des contrats d'enlèvement à long terme avec les producteurs d'électricité.

Quels changements fiscaux ont été introduits lors des derniers cycles d'octroi de licences ?

Les 24e et 25e cycles ont ajouté des contrats de partage de production qui équilibrent la part de l'État avec les incitations pour les investisseurs.

Comment la Thaïlande aborde-t-elle les réservoirs à teneur élevée en CO₂ ?

Des projets pilotes commerciaux de CSC, débutant par le champ Arthit en 2027, injecteront le CO₂ capté pour améliorer la récupération tout en stockant les émissions.

Qui dirige le secteur en amont domestique ?

PTTEP contrôle plus de 80 % de la production nationale de gaz et détient l'opératorship de 15 blocs offshore.

Dernière mise à jour de la page le: