Taille et part du marché de l'assurance dommages de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

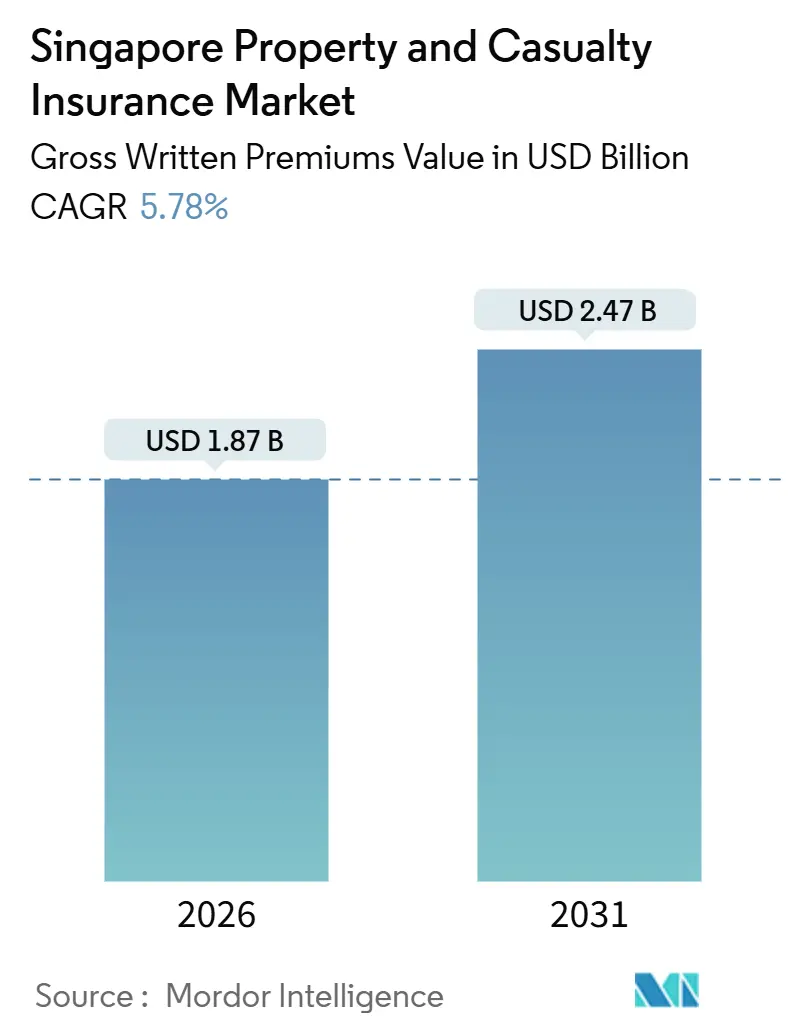

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

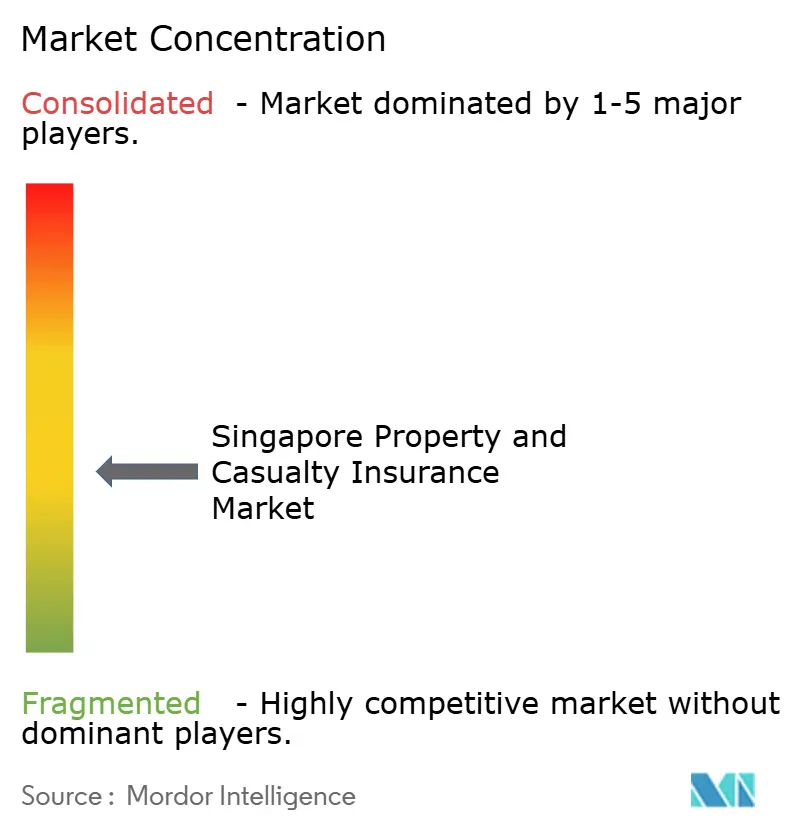

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dommages de Singapour par Mordor Intelligence

La taille du marché de l'assurance dommages de Singapour s'établit à 1,87 milliard USD en 2026 et devrait atteindre 2,47 milliards USD d'ici 2031, avec un CAGR de 5,78 %. Le rythme de croissance du marché reflète un passage d'une décennie d'expansion plus soutenue, le secteur de l'assurance générale ayant enregistré une croissance annuelle moyenne d'environ 8 % jusqu'en 2024, ce qui contextualise les gains modérés attendus à mesure que la tarification devient plus concurrentielle. La discipline en matière de souscription est désormais centrale, après que le bénéfice de souscription domestique a chuté de 16,7 % en 2024, alors même que les primes brutes émises ont augmenté de 8,3 %. Le durcissement réglementaire dans le cadre du dispositif de capital fondé sur le risque 2 renforce la qualité des fonds propres, avec des mises à jour effectives au 1er janvier 2026 concernant les instruments de capital additionnel de catégorie 1 et de catégorie 2 afin de protéger les investisseurs particuliers. Les régimes soutenus par l'État pour les logements et les prêts hypothécaires, ainsi que le rôle de plaque tournante de la cité-État dans les risques maritimes et de spécialité, soutiennent une demande diversifiée sur l'ensemble des lignes d'activité.

Principaux enseignements du rapport

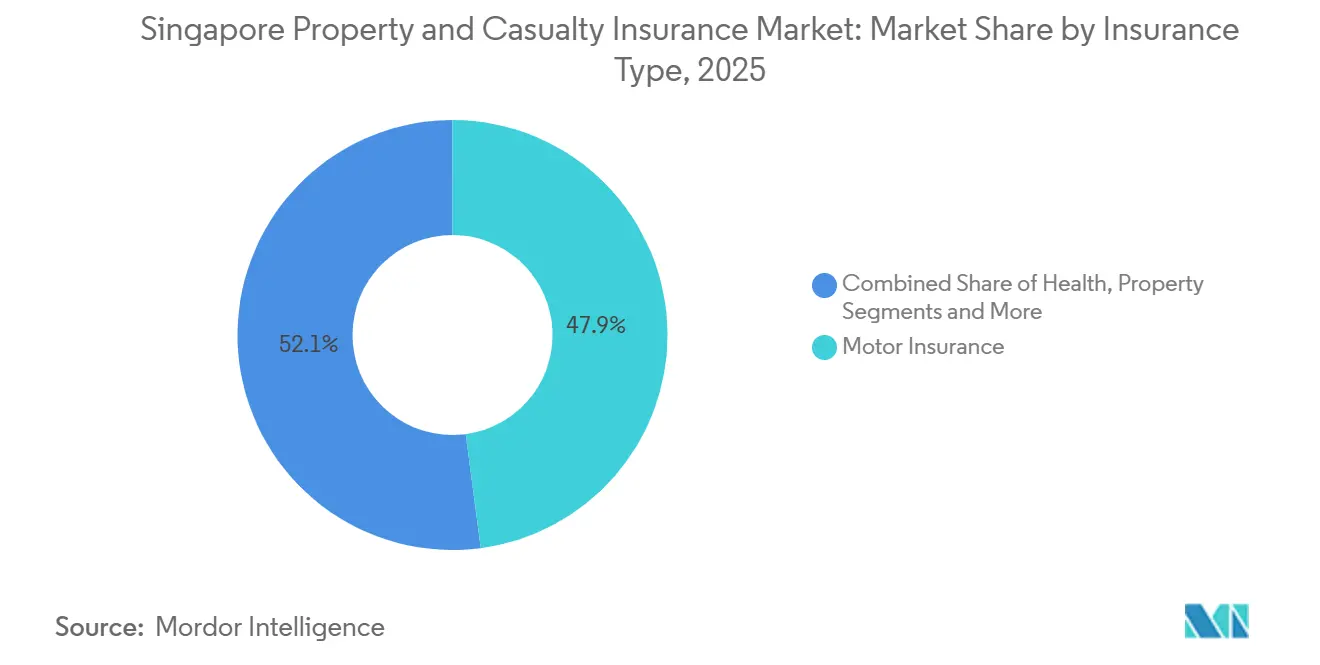

- Par ligne d'activité, l'assurance automobile a représenté 47,9 % de la part de revenus du marché de l'assurance dommages de Singapour en 2025, tandis que les autres assurances devraient se développer à un CAGR de 8,95 % jusqu'en 2031.

- Par type de client, le segment entreprises a détenu 56,5 % de la taille du marché de l'assurance dommages de Singapour en 2025 et devrait enregistrer un CAGR de 10,40 % jusqu'en 2031.

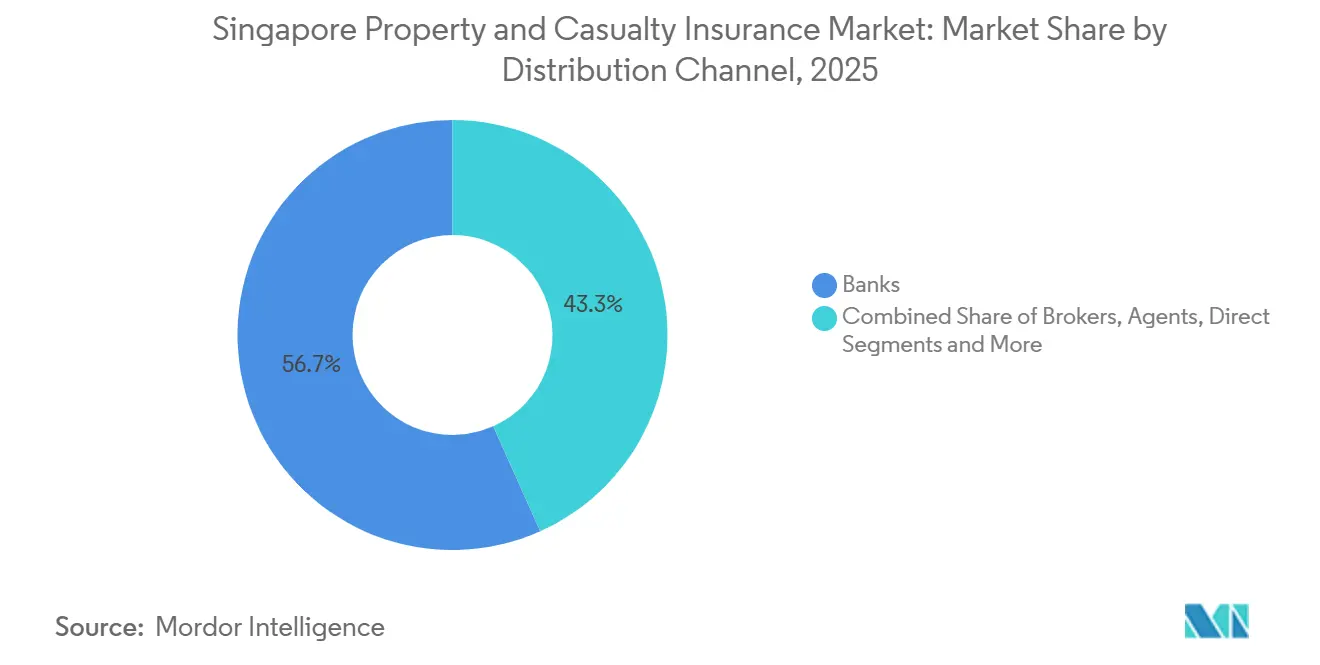

- Par canal de distribution, les banques ont représenté 56,7 % de la taille du marché de l'assurance dommages de Singapour en 2025, tandis que les courtiers et agents devraient croître à un CAGR de 7,65 % jusqu'en 2031.

- Le marché de l'assurance dommages de Singapour est très concurrentiel, avec une répartition des parts entre les assureurs composites, les acteurs de la bancassurance et les entités spécialisées.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'assurance dommages de Singapour

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement de la confiance du marché grâce à une réglementation solide | +1.2% | Marché domestique de Singapour | Moyen terme (2 à 4 ans) |

| Valorisation du rôle de Singapour en tant que plaque tournante régionale du commerce et du transport maritime | +0.8% | Singapour et les corridors de l'ASEAN | Long terme (≥ 4 ans) |

| Stimulation de l'adoption de l'assurance dommages via les régimes d'assurance soutenus par l'État | +1.5% | Lignes nationales, habitation et prêt hypothécaire | Court terme (≤ 2 ans) |

| Expansion des lignes de spécialité grâce à une prise de conscience accrue des risques | +1.3% | Singapour avec des retombées régionales pour les entreprises | Moyen terme (2 à 4 ans) |

| Échelle de la bancassurance et distribution intégrée | +0.6% | Segments nationaux, particuliers et PME | Moyen terme (2 à 4 ans) |

| Agrégation des risques offshore et développement du marché ILS ou paramétrique | +0.5% | Risques régionaux domiciliés à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la confiance du marché grâce à une réglementation solide

Les améliorations apportées au dispositif de capital fondé sur le risque 2, entrées en vigueur le 1er janvier 2026, exigent que les instruments de capital additionnel de catégorie 1 et de catégorie 2 soient vendus uniquement à des investisseurs non particuliers pour être admis en tant que fonds propres réglementaires, ce qui améliore la qualité des fonds propres et protège les investisseurs particuliers des structures complexes. Ces mesures renforcent la résilience de la solvabilité et consolident indirectement la confiance dans le marché de l'assurance dommages de Singapour à mesure que la sensibilité au risque s'accroît dans les politiques de souscription et d'investissement.[1]Autorité monétaire de Singapour, «Avis 133 Cadre de valorisation et de capital pour les assureurs», MAS, mas.gov.sg. L'environnement réglementaire reste actif et les superviseurs continuent d'affiner les orientations et les attentes en matière de gouvernance, de distribution et de conduite, signalant une base de conformité durable qui soutient la viabilité des primes. La surveillance législative est également plus affirmée, comme en témoigne la loi de modification des assurances de 2024, qui a ouvert la voie à une intervention ministérielle dans les transactions où les facteurs d'intérêt public sont significatifs. Ensemble, ces évolutions renforcent la crédibilité des garanties prudentielles et favorisent la stabilité à long terme, propice à une croissance ordonnée du marché de l'assurance dommages de Singapour.

Valorisation du rôle de Singapour en tant que plaque tournante régionale du commerce et du transport maritime

La position dominante de Singapour en tant que deuxième plus grand souscripteur de coques maritimes d'Asie et quatrième au niveau mondial ancre un flux régulier de risques de spécialité, de cessions en réassurance et d'exigences de couverture complexes qui se répercutent sur les lignes connexes. L'organisation d'importants événements internationaux d'assurance maritime souligne le rôle de la cité-État dans la réunion des marchés mondiaux, ce qui bénéficie au marché de l'assurance dommages de Singapour grâce au transfert de connaissances et à la génération d'affaires. La mutualisation régionale des risques et les structures paramétriques gagnent également du terrain, la Facilité d'assurance des risques de catastrophe en Asie du Sud-Est opérant depuis Singapour et versant rapidement des indemnités post-catastrophe en 2025, démontrant ainsi sa maturité opérationnelle[2]Partenariat mondial pour l'assurance en Asie, «Tracer la voie pour combler le déficit de protection assurantielle de 1 000 milliards USD en Asie», GAIP, gaip.global. La clarté réglementaire de Singapour et la concentration d'assureurs, de réassureurs et de courtiers créent une plaque tournante naturelle pour le financement de risques complexes qui bénéficie aux segments de spécialité au sein du marché de l'assurance dommages de Singapour. Cette dynamique de plaque tournante demeure un avantage structurel à long terme, notamment alors que l'expansion des infrastructures et de la logistique en Asie du Sud-Est continue d'exiger des options de couverture sophistiquées.

Stimulation de l'adoption de l'assurance dommages via les régimes d'assurance soutenus par l'État

Le régime de protection du logement est obligatoire pour les propriétaires de logements du Conseil du développement du logement éligibles utilisant l'épargne du Fonds de prévoyance central, ce qui ancre une protection liée au prêt hypothécaire et réduit le risque de défaut lié à la mortalité et à l'invalidité. Des amendements réglementaires adoptés en mai 2025 ont élargi l'éligibilité aux membres présentant certaines conditions préexistantes, sous réserve de plafonds de majoration de prime, ce qui améliore l'inclusion tout en préservant les garanties actuarielles. Le régime d'assurance incendie du Conseil du développement du logement demeure obligatoire pour les propriétaires de logements du Conseil du développement du logement remboursant des prêts du Conseil du développement du logement, ce qui garantit une couverture structurelle de base et crée une voie de montée en gamme vers des plans privés pour le contenu et les rénovations. Ces régimes fournissent des pools de primes récurrentes qui stabilisent le marché de l'assurance dommages de Singapour, tandis que les plans privés complémentaires s'appuient sur le socle créé par la couverture obligatoire. L'adoption généralisée de la protection en matière de santé à Singapour façonne davantage la demande en matière d'accidents et d'avenants, le secteur de l'assurance vie ayant signalé une forte dynamique de nouveaux contrats en 2025, indiquant un engagement solide des ménages en matière d'assurance.

Expansion des lignes de spécialité grâce à une prise de conscience accrue des risques

La prise de conscience des risques par les entreprises stimule la demande en matière de cyber-risques, de lignes financières et d'ingénierie, soutenue par des exigences réglementaires évolutives en matière de résilience opérationnelle et de gestion des risques technologiques au sein des institutions financières. La croissance dans les lignes de spécialité est renforcée par la disponibilité des capacités et l'écosystème plus large de la plaque tournante, où la réassurance, les courtiers et les assureurs coordonnent l'innovation en matière de couverture et les normes de souscription à Singapour. Les conditions de la responsabilité civile des administrateurs et dirigeants restent favorables, les participants au secteur signalant des capacités adéquates et une concurrence continue, ce qui favorise une adoption plus large parmi les sociétés cotées et privées. L'émergence de structures paramétriques pour les risques catastrophiques, notamment les facilités régionales domiciliées à Singapour, offre des options de protection alternatives qui réduisent les frictions d'indemnisation et le risque de base. Ces développements canalisent une croissance supplémentaire vers les lignes de spécialité au sein du marché de l'assurance dommages de Singapour, à mesure que les acheteurs d'entreprises recherchent des limites et des couvertures que les polices traditionnelles n'adressent pas pleinement.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence et compression des marges de souscription | -0.9% | National, concentré dans les lignes de vente au détail de masse | Court terme (≤ 2 ans) |

| Gestion d'une exposition accrue aux catastrophes et aux risques climatiques | -1.2% | National, avec des concentrations de biens immobiliers à haute densité | Moyen terme (2 à 4 ans) |

| Charge en capital et en conformité dans le cadre du dispositif de capital fondé sur le risque 2 et de l'ORSA | -0.8% | National, tous les assureurs | Court terme (≤ 2 ans) |

| Contrôle des fusions-acquisitions et incertitude sur les transactions étrangères | -0.7% | National, investisseurs entrants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence et compression des marges de souscription

La rentabilité a subi des pressions en 2024, le bénéfice de souscription domestique ayant chuté de 16,7 % pour atteindre 170,54 millions USD (219,04 millions SGD) même si les primes brutes émises ont augmenté de 8,3 %, mettant en évidence un environnement tarifaire plus concurrentiel[3]SEADRIF, «Renforcer la résilience climatique par l'innovation», SEADRIF, seadrif.org. L'assurance automobile a enregistré une perte de souscription en 2024, reflétant la sévérité des sinistres et l'inflation des coûts qui ont dépassé les actions tarifaires et souligné la sensibilité aux tendances de réparation et de pièces détachées. L'évolution du mix de nouveaux véhicules à Singapour a des implications sur les coûts du risque, les véhicules électriques présentant une complexité de réparation plus élevée, ce qui se traduit par des primes plus élevées et des fenêtres de souscription plus étroites en assurance automobile. La numérisation dans la gestion des sinistres et des déclarations réduit la fraude et les fuites, mais cette même transparence intensifie les comparaisons de prix et accélère les comportements de changement d'assureur dans les lignes de vente au détail. Ces dynamiques rendent la croissance maîtrisée et l'efficacité des coûts essentielles pour des rendements durables sur le marché de l'assurance dommages de Singapour.

Gestion d'une exposition accrue aux catastrophes et aux risques climatiques

Les sinistres nets survenus dans le segment habitation ont augmenté de 53,2 % en 2024, avec une hausse des incendies électriques de 8,3 % et des incidents liés aux engins de mobilité active de 25,7 %, ce qui a alourdi la charge des sinistres dans les quartiers résidentiels à forte densité. Les tendances climatiques présentent des risques composés, l'Asie se réchauffant plus vite que la moyenne mondiale, ce qui aggrave les expositions liées aux intempéries dans les zones côtières et urbaines à forte densité pertinentes pour Singapour[4]Association de l'assurance générale de Singapour, «Rapport annuel de la GIA 2024», GIA, gia.org.sg. Les lignes maritimes de spécialité ont connu une année difficile en 2024, les primes d'assurance coque maritime s'étant contractées de 17,0 %, reflétant une volatilité accrue du risque de transport maritime. Les travaux réglementaires sur l'adéquation des fonds propres et la modélisation des catastrophes restent un point focal pour garantir que les assureurs disposent de réserves suffisantes face aux scénarios de pertes corrélées. Ensemble, ces facteurs font de la gestion des expositions et de la stratégie de réassurance des éléments centraux du marché de l'assurance dommages de Singapour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne d'activité : les lignes de spécialité gagnent en dynamisme tandis que la prédominance de l'assurance automobile persiste

L'assurance automobile a représenté 47,9 % de la part du marché de l'assurance dommages de Singapour en 2025, maintenant sa position de première ligne même si les résultats de souscription se sont assouplis en 2024. La rentabilité du segment a fléchi en raison de la plus grande sévérité des sinistres, tandis que l'environnement tarifaire est resté concurrentiel, ce qui a conduit les souscripteurs à calibrer plus étroitement la tarification et les avantages. Les lignes santé, habitation et responsabilité civile ont présenté des facteurs variés, avec une volatilité des sinistres habitation en 2024 et une demande stable en responsabilité civile de la part des employeurs et de l'activité commerciale. La couverture liée à la santé continue d'être façonnée par les mesures de gestion des coûts à l'échelle du système et par l'adoption par les ménages d'une protection complémentaire, indiquée par la forte dynamique de nouveaux contrats du secteur vie en 2025. Globalement, ces tendances maintiennent le marché de l'assurance dommages de Singapour ancré par l'assurance automobile et soutenu par une croissance sélective dans d'autres lignes de vente au détail.

Les autres assurances, qui comprennent la cyber-assurance, l'assurance engineering, le cautionnement, le crédit et la responsabilité civile de spécialité, devraient se développer à un CAGR de 8,95 % au sein de la taille du marché de l'assurance dommages de Singapour entre 2026 et 2031, affichant ainsi la croissance la plus rapide parmi les lignes d'activité. La dynamique dans les lignes de spécialité est soutenue par le rôle de plaque tournante des risques de la ville et par l'accès à la réassurance et aux structures alternatives, démontré par l'activité de mutualisation régionale des risques. L'assurance voyage a enregistré une hausse des primes brutes en 2024 accompagnée d'une augmentation des sinistres, reflétant la normalisation de la mobilité et l'évolution des protections des consommateurs. L'assurance coque maritime a connu une année 2024 difficile avec un basculement vers une perte de souscription, renforçant la nécessité d'une capacité disciplinée et d'une meilleure différentiation des risques. À l'avenir, les lignes de spécialité sont positionnées pour absorber une part significative des primes supplémentaires à mesure que les entreprises recalibrent leurs budgets de risque et recherchent des limites sur mesure, ce qui soutient la diversification au sein du marché de l'assurance dommages de Singapour.

Par type de client : le segment entreprises s'accélère à mesure que la couverture des PME s'approfondit

Le segment entreprises a détenu 56,5 % de la part du marché de l'assurance dommages de Singapour en 2025 et devrait croître plus rapidement que le segment particuliers jusqu'en 2031, soutenu par la demande de couvertures en responsabilité civile, habitation et lignes de spécialité. Les grandes entreprises et les entreprises de taille intermédiaire recherchent des couvertures pour les cyber-événements, les responsabilités des administrateurs et dirigeants et les risques d'ingénierie, car les expositions opérationnelles deviennent plus centrées sur la technologie et les exigences de conformité augmentent. La position de Singapour dans les routes logistiques et commerciales contribue à la profondeur des lignes commerciales, notamment le maritime et le transit, ce qui élargit la base des souscripteurs d'entreprises dans tous les secteurs. Cette trajectoire s'aligne sur les opportunités à long terme dans les infrastructures, le transport maritime et les services qui se concentrent dans l'économie de Singapour et dans la région au sens large.

La part entreprises de la taille du marché de l'assurance dommages de Singapour devrait se développer à un CAGR de 10,40 % jusqu'en 2031, à mesure que le financement des risques devient plus sophistiqué et que les besoins de couverture se diversifient. Le fort pipeline d'appétit pour le risque des entreprises est complété par l'évolution des exigences réglementaires en matière de technologie et de gouvernance, qui encouragent le transfert de risque structuré. La demande des particuliers reste soutenue par des régimes obligatoires pour les expositions liées au logement et au prêt hypothécaire qui garantissent une protection de base pour l'ensemble des ménages. Les amendements au régime de protection du logement en 2025 ont amélioré l'inclusion pour les membres présentant certaines conditions préexistantes, stabilisant davantage le pool particuliers tout en maintenant la discipline tarifaire. Dans l'ensemble, la croissance des entreprises et la stabilité des particuliers sous-tendent des perspectives de demande équilibrées au sein du marché de l'assurance dommages de Singapour.

Par canal de distribution : la bancassurance domine, mais les modèles courtiers-agrégateurs gagnent des parts

Les banques ont représenté une part de 56,7 % des primes brutes émises en 2025, reflétant la solidité soutenue des liens de bancassurance et leur intégration dans les parcours plus larges de gestion de patrimoine et de crédit. Des alliances durables sur plusieurs marchés témoignent de la pérennité des modèles banque-assureur, avec une vente croisée à volume élevé et une coordination au niveau de l'entreprise sur les produits et les segments de clientèle. À mesure que l'engagement des consommateurs se déplace vers la banque mobile, les banques mettent l'accent sur l'intégration pilotée par les données et le soutien aux sinistres pour préserver la productivité du canal. Le marché de l'assurance dommages de Singapour bénéficie de ce mode de distribution à fort contact et à haute confiance qui s'aligne sur la planification financière globale des ménages.

Les courtiers et agents devraient croître à un CAGR de 7,65 % au sein de la taille du marché de l'assurance dommages de Singapour jusqu'en 2031, portés par les portails d'intermédiation numérique et les flux de back-office rationalisés. Les nouveaux portails lancés par les principaux acteurs locaux en 2025 améliorent les délais de traitement et réduisent les frictions manuelles, ce qui aide les intermédiaires à rester compétitifs sur le service tout en rivalisant sur la transparence des prix. L'infrastructure sectorielle a également progressé, notamment avec la déclaration numérique des accidents et les vérifications d'antécédents qui atténuent le risque de fraude et soutiennent une tarification équitable. Le canal direct reste une voie complémentaire, notamment dans les couvertures standardisées, mais le conseil intermédiaire continue de compter à mesure que les couvertures deviennent plus spécialisées sur le marché de l'assurance dommages de Singapour.

Analyse géographique

Singapour est la seule géographie couverte pour les estimations de taille et les prévisions, et ses dynamiques domestiques sont façonnées par un environnement urbain compact et à forte densité présentant des expositions résidentielles et commerciales concentrées. La dimension offshore ajoute de la profondeur à l'écosystème, les fonds d'assurance offshore contribuant à hauteur de 4,03 milliards USD (5,18 milliards SGD) de primes brutes émises en 2024, tandis que l'assurance habitation offshore a totalisé 2,39 milliards USD (3,08 milliards SGD), renforçant la position de Singapour en tant que plaque tournante des risques. La spécialisation maritime renforce le profil de la cité-État, avec un classement régional de premier plan dans la souscription de coques et une concentration d'assureurs et de courtiers qui attirent des dossiers complexes sur les marchés de placement de Singapour. Ces éléments contribuent ensemble à faire en sorte que le marché de l'assurance dommages de Singapour attire des risques au-delà de ses frontières physiques, tout en maintenant un noyau domestique façonné par des régimes obligatoires et des concentrations de biens immobiliers à forte densité.

La croissance du marché se modère par rapport aux niveaux historiques à mesure que la base domestique arrive à maturité, mais le rôle de plaque tournante régionale compense les contraintes d'échelle en approfondissant les flux de spécialité et de réassurance liés au commerce, à la logistique et aux infrastructures. La mutualisation régionale des risques et les solutions paramétriques, illustrées par des versements rapides aux États membres de l'ASEAN lors d'événements survenus en 2025, confirment que les plateformes basées à Singapour peuvent offrir une protection efficace au-delà des risques nationaux. Le régime réglementaire soutient ce rôle en offrant de la clarté sur les fonds propres et la gouvernance pour les assureurs et réassureurs qui domicilient et opèrent à Singapour. L'équilibre entre activités domestiques et régionales confère au marché de l'assurance dommages de Singapour un profil de croissance diversifié, tout en s'alignant sur une souscription prudente et une gestion rigoureuse des fonds propres.

La recrudescence des incendies et des incidents liés aux engins de mobilité en 2024 a alourdi les sinistres habitation dans les cités à forte densité, rappelant les risques corrélés dans les concentrations urbaines qui nécessitent une tarification et une prévention soigneuses. La protection incendie structurelle obligatoire pour les propriétaires de logements du Conseil du développement du logement remboursant des prêts du Conseil du développement du logement garantit une couverture de base, tandis que les polices privées s'étendent au contenu et aux rénovations. La protection liée au prêt hypothécaire via le Fonds de prévoyance central réduit également la vulnérabilité des ménages aux chocs de revenus, et l'amendement de 2025 au régime de protection du logement a élargi l'inclusion pour les membres présentant certaines conditions préexistantes. Les tendances climatiques soulignent l'importance de la modélisation des catastrophes et des réserves en capital, renforçant l'orientation prudentielle du cadre de l'Autorité monétaire de Singapour qui guide la prise de risque domestique et offshore.

Paysage concurrentiel

La concurrence sur le marché de l'assurance dommages de Singapour reflète à la fois l'échelle et la spécialisation, avec de nombreux assureurs agréés et courtiers enregistrés participant aux lignes grand public et commerciales. Le contrôle réglementaire de la propriété et du contrôle est élevé, comme l'illustre le cadre de la loi de modification des assurances de 2024, qui a permis une intervention ministérielle dans les transactions pour des motifs d'intérêt public. Le régime de solvabilité de l'Autorité monétaire de Singapour relève également la barre en matière de qualité des fonds propres, ce qui encourage une expansion prudente et des lancements de produits mesurés par les assureurs qui rivalisent sur la souscription et le service plutôt que sur le seul prix. Les initiatives de l'Association de l'assurance générale de Singapour en matière de données et de déclaration des sinistres améliorent la fiabilité opérationnelle, réduisent l'exposition à la fraude et réduisent l'asymétrie d'information, ce qui contribue à un fonctionnement plus efficace du marché à grande échelle. Ces conditions favorisent globalement les acteurs dotés d'une sélection des risques rigoureuse, d'une gestion numérique des sinistres et d'une gouvernance solide, tout en laissant de la place aux spécialistes de niche pour se différencier sur le marché de l'assurance dommages de Singapour.

Les mouvements stratégiques des grandes entreprises en 2025 se concentrent sur l'accélération numérique et les propositions spécifiques aux segments. Un acteur local notable a annoncé un plan d'investissement significatif pour développer la technologie et les talents, lancé un portail d'intermédiation numérique et numérisé les parcours de bout en bout pour certains produits de vente au détail, avec des déploiements plus larges prévus. La distribution pilotée par les banques reste résiliente, soutenue par des partenariats transfrontaliers de longue date qui continuent d'apporter de nouveaux contrats via des canaux de gestion de patrimoine intégrés. Les initiatives de déclaration numérique des sinistres de l'association nationale, notamment le pré-remplissage des rapports d'accident et les services d'historique, standardisent davantage les flux de travail qui réduisent les coûts et soutiennent des règlements plus rapides. Le marché de l'assurance dommages de Singapour connaît donc un déplacement de la concurrence vers l'expérience et l'efficacité, tandis que les garde-fous en matière de capacité et de fonds propres restent centraux.

La capacité pour les risques de spécialité continue de s'organiser autour de la plaque tournante de Singapour. La mutualisation régionale des risques a démontré des versements fiables en 2025, ce qui renforce la confiance des acheteurs d'entreprises dans les structures alternatives et paramétriques. La dynamique du secteur vie en 2025 signale un engagement des ménages en matière de protection qui complète souvent les couvertures non-vie, ce qui maintient la productivité de la distribution dans les canaux de bancassurance et d'intermédiation. L'environnement réglementaire plus large continue d'évoluer sur la gouvernance technologique et la résilience opérationnelle, ce qui influence la manière dont les assureurs déploient les données et l'automatisation en souscription et en gestion des sinistres. Dans ce contexte, le marché de l'assurance dommages de Singapour récompense les entreprises capables de combiner expertise en gestion des risques, échelle numérique et partenariats de distribution pour défendre leurs marges et croître de manière sélective.

Leaders du secteur de l'assurance dommages de Singapour

AXA Insurance Singapore Pte Ltd

Chubb Insurance Singapore Limited

NTUC Income Insurance Ltd

MSIG Insurance (Singapore) Pte Ltd

AIG Asia Pacific Insurance Pte Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : l'Autorité monétaire de Singapour a publié la Circulaire ID 01/26, rappelant aux assureurs les attentes en matière d'évaluation propre des risques et de la solvabilité dans le cadre de l'Avis 126 de l'Autorité monétaire de Singapour, renforçant l'intensité de la supervision à la suite des soumissions de 2025.

- Avril 2025 : United Overseas Insurance Limited a dévoilé une stratégie visant à accroître les investissements technologiques et les talents, lancé un portail d'intermédiation numérique et numérisé les parcours automobile et voyage, avec des projets d'extension de la numérisation à l'ensemble des produits d'ici 2026.

- Janvier 2025 : la filiale d'assurance de Maybank, Etiqa Insurance Singapore, a lancé Invest future, un plan d'investissement participatif Takaful conforme à la charia, distribué exclusivement via Maybank Singapore.

- Août 2024 : l'Association de l'assurance générale de Singapour a lancé la déclaration Myinfo dans le cadre du Système de déclaration simplifiée des accidents pour permettre le pré-remplissage en ligne des rapports d'accidents automobiles via Singpass, réduisant les erreurs manuelles et le risque de fraude.

Périmètre du rapport sur le marché de l'assurance dommages de Singapour

L'assurance dommages est le type de couverture qui protège les biens du souscripteur, tels que son logement, son véhicule et autres biens. Elle comprend également la couverture de la responsabilité civile, qui protège une personne si elle est jugée légalement responsable d'un accident causant des dommages corporels à autrui ou des dommages matériels à la propriété d'autrui.

Le rapport sur le marché de l'assurance dommages de Singapour est segmenté par ligne d'activité (assurance automobile, assurance santé, assurance habitation, assurance responsabilité civile, autres assurances), type de client (particuliers, entreprises), canal de distribution (courtiers/agents, banques, ventes directes, autres canaux) et géographie (Singapour). Les prévisions de marché sont fournies en termes de valeur (USD).

| Assurance automobile |

| Assurance santé |

| Assurance habitation |

| Assurance responsabilité civile |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers/Agents |

| Banques |

| Ventes directes |

| Autres canaux |

| Par ligne d'activité | Assurance automobile |

| Assurance santé | |

| Assurance habitation | |

| Assurance responsabilité civile | |

| Autres assurances | |

| Par type de client | Particuliers |

| Entreprises | |

| Par canal de distribution | Courtiers/Agents |

| Banques | |

| Ventes directes | |

| Autres canaux |

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'assurance dommages de Singapour ?

La taille du marché de l'assurance dommages de Singapour est de 1,87 milliard USD en 2026 et devrait atteindre 2,47 milliards USD d'ici 2031 avec un CAGR de 5,78 %.

Quelles lignes d'activité contribuent le plus aux primes dans le secteur de l'assurance dommages de Singapour ?

L'assurance automobile reste la première ligne d'activité, avec une part de 47,9 % en 2025, tandis que les catégories de spécialité regroupées sous « autres assurances » devraient connaître la croissance la plus rapide jusqu'en 2031.

Comment les banques et les courtiers sont-ils positionnés dans la distribution non-vie à Singapour ?

Les banques dominent la distribution avec une part de 56,7 % en 2025, tandis que les courtiers et agents devraient connaître la croissance la plus rapide jusqu'en 2031 grâce à la numérisation des flux de travail des intermédiaires.

Quels changements réglementaires sont les plus pertinents pour les assureurs à Singapour en 2026 ?

Les améliorations du dispositif de capital fondé sur le risque 2 de l'Autorité monétaire de Singapour, effectives au 1er janvier 2026, renforcent la qualité des fonds propres en limitant les instruments de capital admissibles aux investisseurs non particuliers, consolidant ainsi la résilience de la solvabilité.

Quels risques ont pesé sur les résultats de l'assurance dommages de Singapour en 2024 ?

Les sinistres habitation ont fortement augmenté et l'assurance automobile a enregistré une perte de souscription, reflétant une sévérité accrue des sinistres et des schémas d'incidents dans des environnements urbains à forte densité.

Comment le rôle de plaque tournante de Singapour influence-t-il la croissance de l'assurance dommages ?

Le leadership maritime, la mutualisation régionale des risques et un écosystème de réassurance dense stimulent la demande en lignes de spécialité et attirent des flux de risques transfrontaliers vers Singapour.

Dernière mise à jour de la page le: