Taille et part du marché des revêtements architecturaux en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

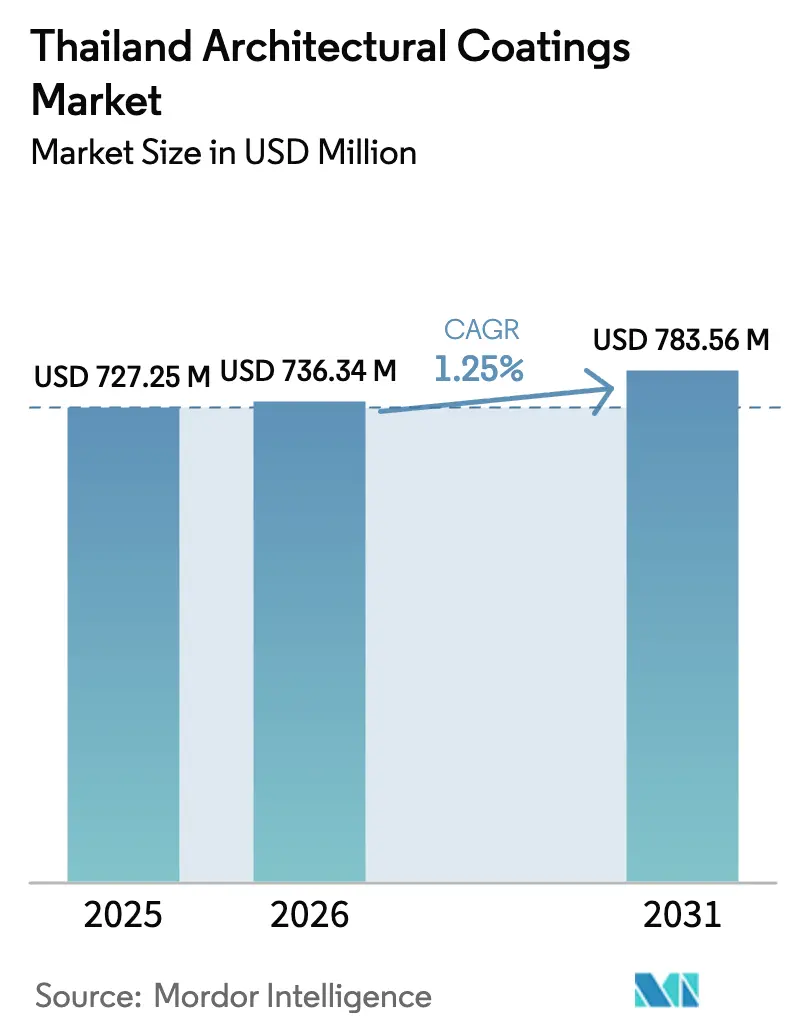

| Taille du marché de l'année de base (2025) | 727.25 Millions de dollars américains |

| Taille du Marché (2026) | 736.34 Millions de dollars américains |

| Taille du Marché (2031) | 783.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.25% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Thaïlande par Mordor Intelligence

La taille du marché des revêtements architecturaux en Thaïlande est estimée à 736,34 millions USD en 2026, en progression par rapport à la valeur de 2025 de 727,25 millions USD, avec des projections pour 2031 indiquant 783,56 millions USD, soit une croissance à un CAGR de 1,25% sur la période 2026-2031. La faible croissance en volume reflète une base de demande mature équilibrée par des vents porteurs structurels — notamment les dépenses de construction liées au Corridor Économique de l'Est (EEC), les cycles de repeinte croissants pour un parc immobilier vieillissant, et la préférence des consommateurs pour les produits à faible teneur en COV. L'élan réglementaire en faveur de formulations chimiques plus sûres renforce la domination des formulations à base d'eau, tandis que la volatilité des matières premières, en particulier le dioxyde de titane, maintient la gestion des marges au premier plan.

Points clés du rapport

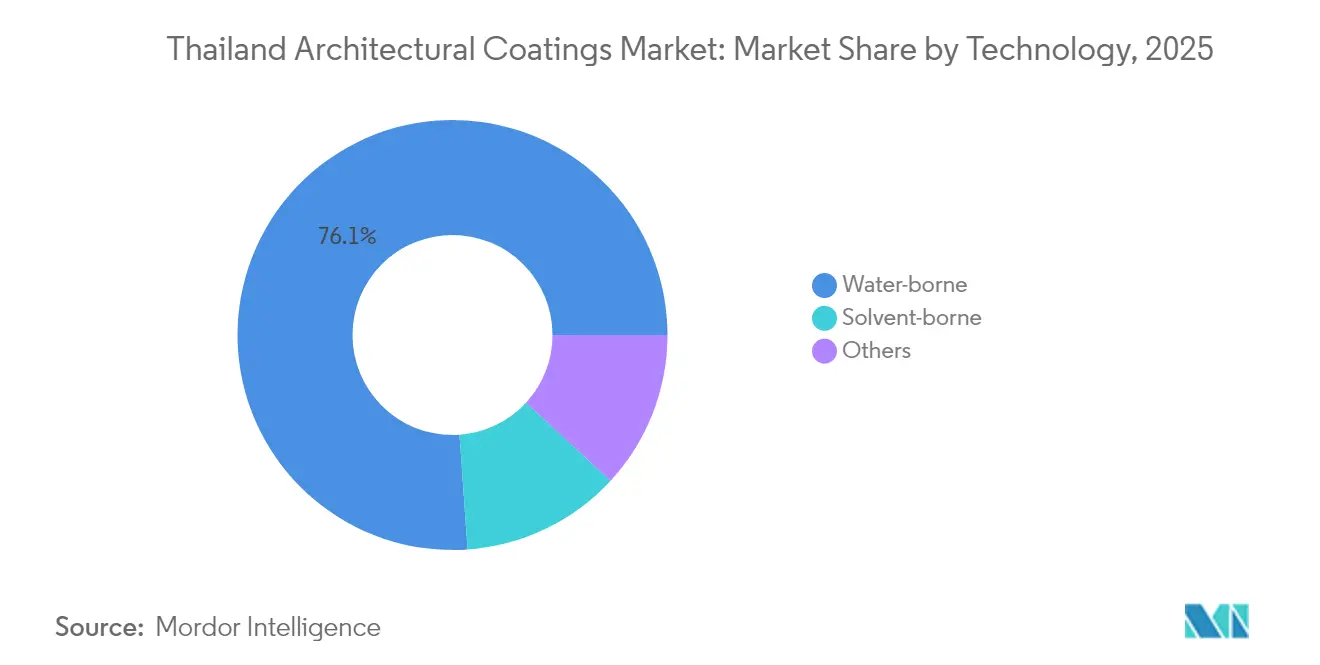

- Par technologie, les revêtements à base d'eau ont représenté 76,12% de la part des revenus en 2025 ; les revêtements à base de solvant devraient croître à un CAGR de 1,39% jusqu'en 2031.

- Par type de résine, les résines acryliques représentaient 53,62% de la taille du marché des revêtements architecturaux en Thaïlande en 2025 ; les résines polyuréthane affichent le CAGR projeté le plus élevé à 1,47% jusqu'en 2031.

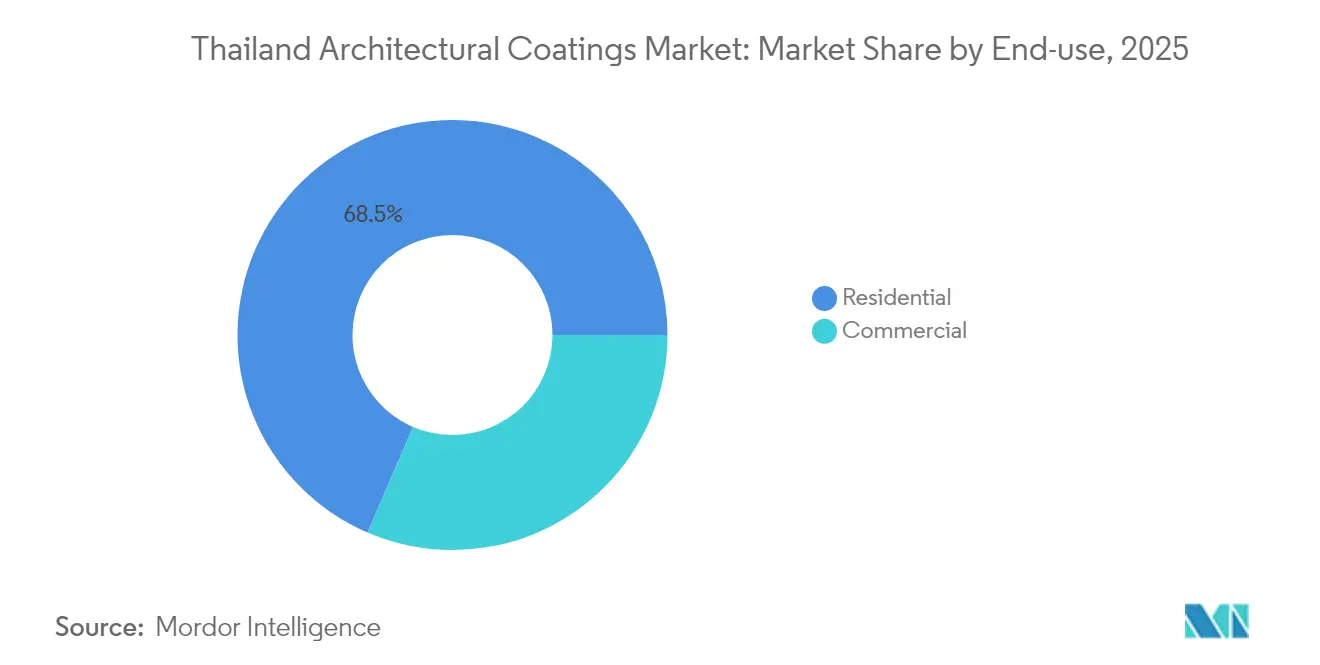

- Par utilisation finale, la construction résidentielle a capté 68,54% de la part de la taille du marché des revêtements architecturaux en Thaïlande en 2025 ; les applications commerciales progressent à un CAGR de 1,52% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux en Thaïlande

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Urbanisation rapide et demande de logements | +0.3% | National, concentré dans la région métropolitaine de Bangkok | Moyen terme (2 à 4 ans) |

| Projets d'infrastructure gouvernementaux et de villes intelligentes | +0.4% | National, avec un focus sur l'EEC dans les provinces de l'Est | Long terme (≥ 4 ans) |

| Transition vers les systèmes à base d'eau à faible teneur en COV | +0.2% | National, porté par la conformité réglementaire | Court terme (≤ 2 ans) |

| Vieillissement du parc immobilier stimulant les cycles de repeinte | +0.3% | National, impact plus élevé dans les centres urbains | Moyen terme (2 à 4 ans) |

| Construction modulaire et finitions appliquées en usine | +0.2% | National, concentré dans les zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et demande de logements

La migration continue vers les nœuds urbains métropolitains et secondaires soutient la demande sous-jacente pour le marché des revêtements architecturaux en Thaïlande, même si les normes de prêt restent strictes. De grands projets à usage mixte tels que The Forestias, avec un budget de 125 milliards THB (~3,87 milliards USD) sur 398 rai, illustrent l'attrait pour des finitions premium respectueuses de l'environnement capables de résister à l'humidité tropicale tout en répondant aux critères de construction verte[1]MQDC Communications, "Le méga-projet The Forestias," mqdc.com. La densité des immeubles de grande hauteur exige des systèmes de façade dotés d'une résistance robuste aux UV et à l'humidité, poussant les formulateurs vers les chimies acrylique et polyuréthane. Les afflux de population dans les villes secondaires incitent les entrepôts régionaux et les centres de teinte à assurer la correspondance des couleurs à proximité du point d'utilisation. Une corrélation positive entre la formation de nouveaux ménages et la consommation de peinture par habitant signale une base volumique stable, amortissant le faible CAGR global attendu pour le marché des revêtements architecturaux en Thaïlande.

Projets d'infrastructure gouvernementaux et de villes intelligentes

Les extensions ferroviaires à double voie, les lignes de transport en commun de masse élevées et les mises à niveau portuaires nécessitent des époxies et polyuréthanes à base de solvant de haute construction pour la protection contre la corrosion, tandis que les éléments publics — gares, passerelles piétonnes, mobilier urbain — consomment des acryliques à base d'eau stable en couleur. La repeinture par l'Administration métropolitaine de Bangkok de plus de 300 ponts, réalisée avec des matériaux Nippon Paint d'une valeur de 10 millions THB, souligne l'ampleur des cycles d'entretien municipaux. Les zones pilotes de villes intelligentes intègrent des boîtiers de capteurs et des infrastructures de mobilité électrique qui nécessitent des revêtements spéciaux pour le blindage électromagnétique et l'intégration esthétique. Les corridors logistiques régionaux reliant le Cambodge, le Laos et le Myanmar élargissent les débouchés à l'exportation pour les fabricants thaïlandais, conférant au marché des revêtements architecturaux en Thaïlande un rôle de plateforme régionale. Les clauses de durabilité dans les marchés publics favorisent l'adoption d'offres à faible teneur en COV et à contenu recyclé, incitant les fournisseurs à certifier leurs produits dans le cadre de systèmes d'écolabel.

Transition vers les systèmes à base d'eau à faible teneur en COV

Les amendements à la loi thaïlandaise sur les substances dangereuses, ainsi que les plafonds de COV imminents modélisés sur les régimes sud-coréen et chinois, accélèrent les changements de formulation. Les coûts de gestion des produits pour les lignes de solvants — de l'obtention de permis à la surveillance des émissions en cheminée — orientent les budgets de recherche et développement vers des plateformes à base d'eau avec des liants nano-acryliques modifiés ou des liants polyuréthane auto-réticulants[2]"Législation mondiale sur les COV," International-marine, international-marine.com. L'Aqua Shield de TOA Paint, présenté comme le premier revêtement de finition à base d'eau multi-substrat d'Asie, revendique une durabilité triple par rapport aux alternatives à base de solvant et une réduction neuf fois supérieure des COV, offrant une référence pour un positionnement premium. La sensibilisation des consommateurs à la qualité de l'air intérieur progresse avec la multiplication des tours de bureaux certifiées ESG et des projets de logements avec label vert, comblant l'écart coût-valeur en faveur des produits à faibles émissions. Les multinationales reflètent cette tendance : PPG a ouvert une installation de revêtements automobiles à base d'eau à Chonburi en 2025, apportant des technologies de résines transférables et un savoir-faire de processus à l'ensemble de l'industrie des revêtements architecturaux en Thaïlande.

Vieillissement du parc immobilier stimulant les cycles de repeinte

Les bâtiments construits pendant la vague de construction en Thaïlande entre 1990 et 2010 approchent maintenant des jalons critiques de maintenance, créant des fenêtres de repeinte prévisibles qui stabilisent la demande de base. Les propriétés commerciales sont généralement repeintes tous les 5 à 7 ans ; les structures résidentielles suivent un cycle de 7 à 10 ans, selon l'exposition et l'épaisseur initiale du film. Les exploitants d'hôtels et de centres de villégiature, portés par des taux d'occupation se rapprochant des niveaux d'avant 2019, accélèrent les rénovations de façades et d'intérieurs avant la haute saison 2026, privilégiant les acryliques lavables à faible brillance et les formulations antifongiques. Les locataires de bureaux se tournant vers des bâtiments conformes aux critères ESG prescrivent des peintures à faible teneur en COV pour obtenir des points LEED ou WELL, soutenant la vélocité des SKU premium. La hausse des coûts de main-d'œuvre encourage des choix à plus longue durée de vie — revêtements transparents polyuréthane pour les halls à fort trafic ou élastomères modifiés au silicone pour les murs extérieurs — réduisant le coût total de possession.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (TiO₂, solvants) | -0.2% | Impact sur l'approvisionnement mondial, affectant tous les fabricants thaïlandais | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les émissions de solvants | -0.1% | National, avec des variations d'application selon les provinces | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour une application de qualité | -0.1% | National, plus sévère dans les marchés provinciaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les émissions de solvants

Les plafonds de COV proposés et les obligations de déclaration dans le cadre du Registre des rejets et transferts de polluants (PRTR) élèvent les coûts de conformité, en particulier pour les PME dépourvues d'expertise EHS interne. Les mises à niveau d'usines — incinérateurs, oxydateurs thermiques régénératifs, récupération de solvants en circuit fermé — nécessitent des investissements en capital qui érodent la rentabilité pendant la période de transition. L'application de la réglementation peut varier selon les zones industrielles, créant une incertitude de planification. À l'échelle du marché, tout retard dans la reformulation pourrait entraîner une rationalisation des SKU, réduisant temporairement le choix pour les entrepreneurs de repeinte et allongeant les cycles d'approbation pour les nouveaux projets dépendant de couleurs ou de textures spécifiques.

Pénurie de main-d'œuvre qualifiée

Le secteur de la construction en Thaïlande est en concurrence avec les industries de la logistique et de l'électronique, qui offrent des salaires plus élevés, pour la main-d'œuvre, laissant une pénurie d'applicateurs formés. Une mauvaise préparation des surfaces ou une épaisseur de film incorrecte entraîne des défaillances prématurées des revêtements, des réclamations de garantie et une atteinte à l'image de marque des fournisseurs. L'industrie des revêtements architecturaux en Thaïlande répond à cela par des programmes de certification des applicateurs et des laboratoires de formation mobiles qui sillonnent les centres provinciaux. Néanmoins, l'inflation salariale relève les seuils de coût d'installation, pouvant différer les projets discrétionnaires, notamment dans les segments de repeinte résidentielle sensibles aux budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes à base d'eau maintiennent une position dominante

Les revêtements à base d'eau représentaient 76,12% du marché des revêtements architecturaux en Thaïlande en 2025, reflétant un large pivot réglementaire et consommateur vers les solutions à faible teneur en COV. L'innovation produit se concentre sur les nano-acryliques modifiés qui améliorent la résistance au frottement et les propriétés de séchage rapide dans les climats humides. Les chaînes de distribution au détail telles que HomePro et Thai Watsadu allouent la majorité de leurs espaces de rayonnage aux lignes à base d'eau, renforçant la visibilité. Parallèlement, les directives d'achat gouvernementales prescrivent de plus en plus des peintures avec label vert, pérennisant la demande institutionnelle.

Malgré une base de revenus plus modeste, les technologies à base de solvant restent indispensables pour les substrats métalliques, les expositions marines et les installations industrielles exigeant une haute résistance chimique. Le segment devrait croître à un CAGR de 1,39% jusqu'en 2031, les mégaprojets d'infrastructure consommant des alkydes, époxies et polyuréthanes pour usages intensifs. Les alkydes hybrides réductibles à l'eau émergent comme produits de transition, offrant une fluidité de type solvant avec des niveaux de COV plus faibles. Les poudres et autres technologies de niche se situent dans les chiffres à un seul chiffre, mais trouvent des poches d'expansion dans les revêtements de bardage appliqués en usine et la menuiserie en aluminium.

Par type de résine : l'acrylique domine tandis que le polyuréthane surperforme

La chimie acrylique a capturé 53,62% du chiffre d'affaires total en 2025, représentant environ 390 millions USD de la taille du marché des revêtements architecturaux en Thaïlande. Les acryliques thermoplastiques dominent les gammes intérieures économiques, tandis que les variantes auto-réticulantes renforcent les lignes extérieures premium. La polyvalence de l'acrylique s'étend aux revêtements de toiture élastomériques qui tolèrent les mouvements thermiques et résistent aux eaux stagnantes pendant les saisons de mousson. Les fabricants mélangent de l'acrylique avec des additifs silicone pour améliorer la résistance à l'encrassement, séduisant les copropriétés axées sur un entretien à long cycle.

Le polyuréthane est le grand gagnant, avec un CAGR projeté de 1,47% jusqu'en 2031, la tendance des revêtements de sols en bois se tournant vers des finitions à aspect mat et haute durabilité. Les systèmes PU bicomposants à base d'eau répondent aux exigences croissantes en matière de qualité de l'air intérieur tout en offrant la dureté adaptée aux sols de gymnases, positionnant la chimie pour des gains de part réguliers. Les époxies occupent une tranche spécialisée du marché des revêtements architecturaux en Thaïlande, servant les parkings couverts, les hôpitaux et les cuisines commerciales qui apprécient la tolérance chimique. Les résines alkydes et polyester subsistent dans les produits hérités et les lignes de poudre, mais font face à une dérive de part à mesure que les règles environnementales se resserrent.

Par utilisation finale : le résidentiel reste dominant mais le commercial gagne du terrain

La demande résidentielle représentait 68,54% de la valeur en 2025 de la taille du marché des revêtements architecturaux en Thaïlande. Les cycles de repeinte des maisons individuelles, maisons en rangée et copropriétés génèrent des revenus récurrents même lorsque l'activité de construction neuve ralentit. Les circuits de bricolage prospèrent grâce aux bornes de correspondance des couleurs et aux campagnes de décoration menées par des influenceurs. Les consommateurs passent aux mats lavables et aux émaux à faible odeur à mesure que les aspirations de style de vie augmentent. La premiumisation compense la croissance unitaire plus lente, soutenant la valeur pour les détaillants et les propriétaires de marques.

Les applications commerciales — bureaux, hôtels, centres commerciaux — affichent la croissance la plus rapide à un CAGR de 1,52%. Les tours de bureaux qualifiées ESG nécessitent des peintures contribuant aux crédits LEED ou WELL, orientant les prescriptions vers des époxies et polyuréthanes à base d'eau à faible teneur en COV. Le secteur de l'hôtellerie, qui approche des taux d'occupation d'avant la pandémie, rénove les halls et les chambres avec des finitions ultra-mates et résistantes aux taches destinées aux touristes internationaux. Les propriétaires de commerces de détail modernisent les façades pour concurrencer le commerce électronique, en sélectionnant des revêtements transparents résistants aux graffitis et des palettes corporatives emblématiques.

Analyse géographique

La région métropolitaine de Bangkok reste l'épicentre du marché des revêtements architecturaux en Thaïlande. Les surfaces verticales denses accélèrent le renouvellement des cycles de repeinte en raison de l'exposition aux UV et de l'accumulation de pollution. La proximité des ports et des plaques tournantes logistiques centrales assure un réapprovisionnement rapide des stocks des distributeurs et permet des services de teinte le jour même.

Les provinces de l'Est — Chonburi, Rayong, Chachoengsao — bénéficient des incitations EEC qui stimulent les parcs industriels, les aéroports et les ports maritimes. L'air chargé en sel nécessite des systèmes époxy et polyuréthane haute performance avec des indices de classe de corrosion certifiés. Les fournisseurs de peintures co-localisent des centres de service technique près des pôles industriels lourds pour fournir des inspections sur site et des diagnostics de défaillance des revêtements, renforçant la fidélité des clients.

Les îles du sud axées sur le tourisme telles que Phuket et Samui consomment des revêtements extérieurs premium résistant aux alcalis capables de résister à l'humidité côtière. Les exploitants de centres de villégiature s'appuient sur des palettes de couleurs neutres qui complètent les paysages naturels tout en comptant sur des revêtements de finition durables pour retarder le farinage. Les villes du nord — Chiang Mai, Khon Kaen — affichent une expansion urbaine régulière, mais des profils de revenus plus faibles favorisent les marques de milieu de gamme et les finitions de qualité entrepreneur, créant une architecture tarifaire à deux vitesses sur le marché des revêtements architecturaux en Thaïlande.

Paysage concurrentiel

Le marché est de nature consolidée. Jotun se différencie par son expertise en protection contre la corrosion et sa fabrication automatisée qui multiplie par cinq la productivité des usines, comprimant le coût par litre. Les multinationales s'appuient sur des centres de recherche et développement régionaux pour introduire des plateformes mondiales — AkzoNobel examine une révision de son portefeuille décoration en Asie du Sud qui pourrait orienter de nouveaux investissements vers la Thaïlande, tandis que le site PPG de Chonburi développe un savoir-faire en matière de revêtements à base d'eau applicable aux lignes architecturales. Les petites marques nationales rivalisent sur les prix mais peinent avec les dépenses d'investissement liées aux COV et la hausse des coûts des matières premières. Le commerce électronique ouvre une niche pour les marques challengers offrant des teintes de niche livrées directement depuis des micro-usines, bien que les coûts logistiques limitent l'échelle pour les conditionnements volumineux de 18 litres. Dans l'ensemble, les axes stratégiques se concentrent sur des formulations chimiques plus vertes, la distribution omnicanale et les outils de visualisation des couleurs par technologie, modernisant rapidement l'industrie des revêtements architecturaux en Thaïlande.

Leaders de l'industrie des revêtements architecturaux en Thaïlande

AkzoNobel N.V.

Jotun

Nippon Paint Holdings Co., Ltd.

TOA Paint Public Company Limited

Kansai Paint Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Jotun a lancé la gamme intérieure Majestic Pure Color et la NUANCES Global Color Collection 2025 en Thaïlande, présentant une finition super-mate et anti-réfléchissante déclinée en 30 teintes sélectionnées.

- Décembre 2024 : TOA Paint a dévoilé les tendances couleurs 2025 sous le concept « Seamless Synchrony » développé avec des architectes thaïlandais pour marier des neutres intemporels et des teintes vibrantes inspirées de la culture populaire.

Périmètre du rapport sur le marché des revêtements architecturaux en Thaïlande

Commercial, Résidentiel sont couverts comme segments par sous-utilisateur final. À base de solvant, À base d'eau sont couverts comme segments par technologie. Acrylique, Alkyde, Époxy, Polyester, Polyuréthane sont couverts comme segments par résine.| À base d'eau |

| À base de solvant |

| Autres |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Résidentiel |

| Commercial |

| Par technologie | À base d'eau |

| À base de solvant | |

| Autres | |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par utilisation finale | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la surface de plancher nouvelle pour les sous-utilisateurs finals considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement