Taille et part du marché des peintures et revêtements ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

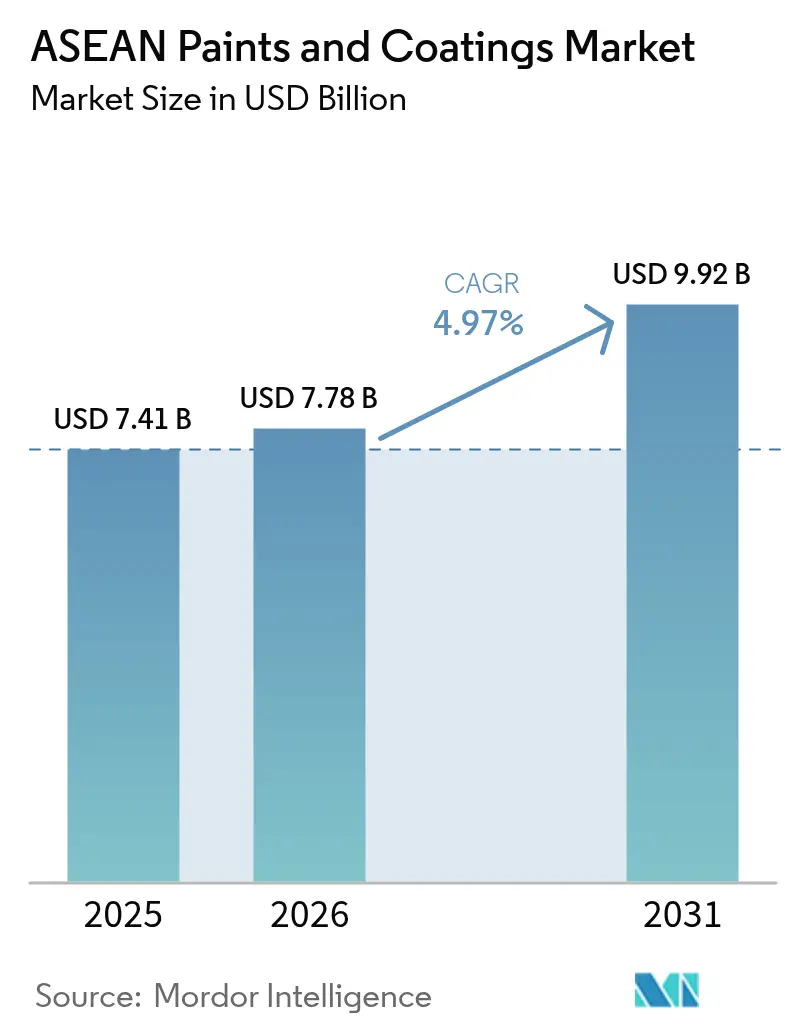

| Taille du marché de l'année de base (2025) | 7.41 Milliards de dollars |

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 9.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements ASEAN par Mordor Intelligence

La taille du marché des peintures et revêtements ASEAN en 2026 est estimée à 7,78 milliards USD, en progression par rapport à la valeur 2025 de 7,41 milliards USD, avec des projections pour 2031 indiquant 9,92 milliards USD, croissant à un TCAC de 4,97 % sur la période 2026-2031. Les booms de la construction en Indonésie, au Vietnam et en Thaïlande, une vague continue d'investissements chinois dans les véhicules électriques, et les pipelines d'infrastructures soutenus par les gouvernements sous-tendent ensemble une hausse pluriannuelle des volumes architecturaux, protecteurs et automobiles. Les pressions en matière de durabilité poussent simultanément les formulateurs vers des chimies à base d'eau, en poudre et à durcissement par rayonnement qui réduisent les émissions de composés organiques volatils (COV) sans sacrifier les performances. L'intensité concurrentielle s'accentue, car les champions nationaux et les acteurs multinationaux établis s'efforcent de construire des usines plus proches de leurs clients, de localiser l'approvisionnement en résines et d'élargir les réseaux de distribution. À moyen terme, le marché des peintures et revêtements ASEAN captera également des gains supplémentaires grâce à l'accélération des accords de libre-échange qui raccourcissent les délais d'approbation pour les matières premières et les produits finis.

Principaux enseignements du rapport

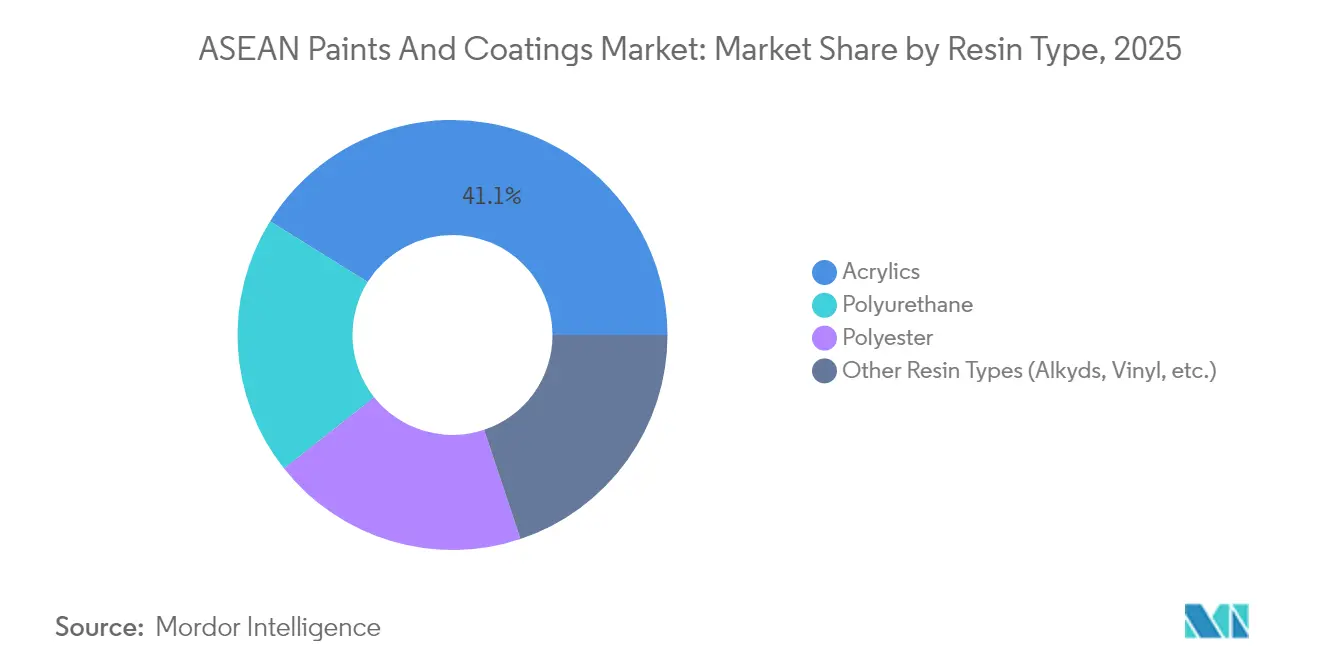

- Par type de résine, les acryliques représentaient 41,12 % de la taille du marché des peintures et revêtements ASEAN en 2025 et devraient croître à un TCAC de 6,83 % entre 2026 et 2031.

- Par technologie, les systèmes à base de solvants étaient en tête avec 61,35 % de la part du marché des peintures et revêtements ASEAN en 2025, tandis que les formulations à base d'eau devraient se développer à un TCAC de 7,83 % jusqu'en 2031.

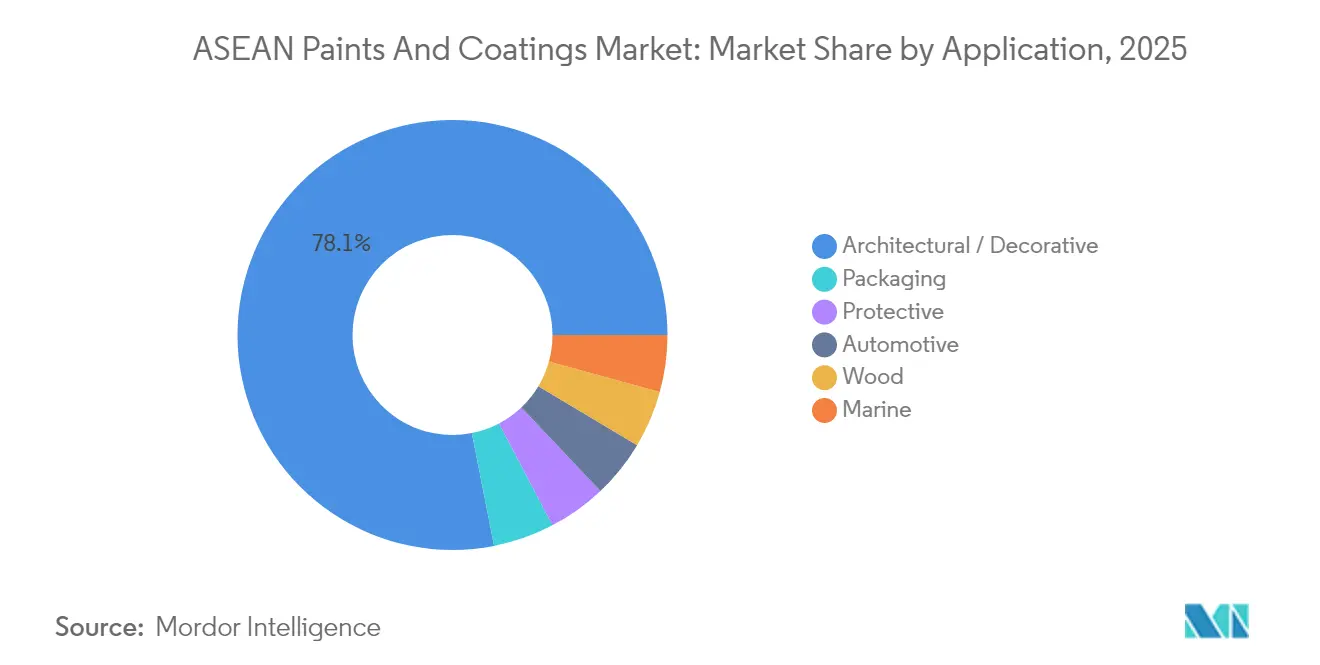

- Par application, les revêtements architecturaux représentaient 78,10 % de la taille du marché des peintures et revêtements ASEAN en 2025 et progresseront à un TCAC de 6,78 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 42,05 % de la part des revenus du marché des peintures et revêtements ASEAN en 2025 ; le Vietnam représente le pays à la croissance la plus rapide avec un TCAC prévu de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements ASEAN

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et développement des infrastructures | +1.2% | Indonésie, Vietnam, Thaïlande en cœur de cible avec des retombées sur la Malaisie et les Philippines | Moyen terme (2 à 4 ans) |

| Expansion du secteur automobile | +0.8% | Thaïlande et Indonésie en premier plan, avec le Vietnam en émergence | Long terme (≥ 4 ans) |

| Croissance des investissements étrangers dans la région ASEAN | +0.6% | Mondial avec concentration au Vietnam, en Indonésie et en Malaisie | Court terme (≤ 2 ans) |

| Expansion de la fabrication industrielle créant une demande | +0.4% | Indonésie, Thaïlande, Malaisie avec accélération au Vietnam | Moyen terme (2 à 4 ans) |

| Demande croissante en esthétique haut de gamme | +0.3% | Centres urbains de Singapour et de Malaisie avec expansion régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et développement des infrastructures

Les programmes de grands travaux publics stimulent le marché des peintures et revêtements ASEAN, car les gouvernements déploient des budgets records pour les routes, les voies ferrées et les logements abordables. Le Vietnam a réservé 30 milliards USD pour des corridors de transport pluriannuels et des actifs énergétiques appelés à absorber des revêtements architecturaux et protecteurs à haute épaisseur de film[1]Département américain du Commerce, "Guide commercial du Vietnam 2025," trade.gov . Le Corridor économique de l'Est de la Thaïlande continue de canaliser plus de la moitié des dépenses nationales de construction vers des mégaprojets nécessitant des primers résistants à la corrosion, des peintures de marquage routier et des membranes imperméables. Le portefeuille Proyek Strategis Nasional de l'Indonésie relie de même des passerelles maritimes et des zones industrielles, stimulant la demande de revêtements de coques marines et d'époxydes longue durée qui réduisent les temps d'arrêt de maintenance. Des évolutions démographiques parallèles — migration urbaine et essor des ménages à revenus intermédiaires — élargissent la clientèle pour les émulsions intérieures haut de gamme, les finitions texturées et les revêtements de finition barrière à l'humidité. Le pipeline de projets actuel offre une visibilité sur plusieurs cycles, soutenant des plans d'approvisionnement stables pour les fournisseurs de résines au moins jusqu'en 2030.

Expansion du secteur automobile

Le marché des peintures et revêtements ASEAN bénéficie du virage des constructeurs automobiles vers des pôles régionaux de véhicules électriques. Des équipementiers (OEM) chinois ont alloué plus de 1,4 milliard USD à des usines en Thaïlande et en Indonésie qui assembleront des batteries, des voitures particulières et des fourgonnettes commerciales. Le seul programme EV3.5 de la Thaïlande vise une production annuelle pouvant atteindre 525 000 unités d'ici 2027, stimulant la demande de primers cataphorèse, de revêtements en poudre basse température et de vernis de finition gérant les interférences électromagnétiques. L'Indonésie suit une trajectoire similaire, visant une capacité de 2 millions d'unités vers le milieu des années 2030. À mesure que les lignes de production montent en cadence, les fournisseurs de rang 1 adoptent des revêtements à durcissement UV qui augmentent le débit tout en réduisant les factures d'énergie, renforçant la trajectoire volumique positive pour les segments automobiles.

Croissance des investissements étrangers dans la région ASEAN

Un record d'investissements directs étrangers (IDE) de 230 milliards USD en 2023 a confirmé le statut de l'ASEAN comme principal pôle d'attraction des capitaux dans les régions en développement, et les projets manufacturiers dominent le pipeline[2]Association des nations de l'Asie du Sud-Est, "Rapport sur l'investissement 2024," asean.org. De multiples accords de libre-échange suppriment les droits de douane sur les résines et les pigments, réduisant les délais de mise sur le marché de nouveaux produits au-delà des frontières. Les constructions d'énergies renouvelables reçoivent une part disproportionnée des IDE de type greenfield, stimulant la demande de polyuréthanes résistants aux intempéries pour les pales d'éoliennes et de silicones haute température pour les cadres photovoltaïques.

Expansion de la fabrication industrielle créant une demande

Les complexes chimiques spécialisés et pétrochimiques en construction constituent un autre catalyseur pour le marché des peintures et revêtements ASEAN. SCG Chemicals a investi 700 millions USD pour améliorer la flexibilité des matières premières dans son site de Long Son, permettant l'approvisionnement local en époxydes et monomères acryliques essentiels aux revêtements haute performance. Les assembleurs d'électronique en Malaisie et en Thaïlande spécifient de plus en plus des fluoropolymères anticorrosion et des charges de dissipation thermique dans les revêtements conformes qui protègent les circuits imprimés. Les parcs de stockage pétrochimiques et les pipelines nécessitent des époxydes novolac haute épaisseur et des doublures polyurée pour résister à l'immersion chimique, et ces actifs imposent généralement des cycles de maintenance de 20 ans qui garantissent des volumes récurrents. À mesure que les gouvernements de l'ASEAN promeuvent des clusters industriels à plus haute valeur ajoutée, la demande en revêtements de performance s'intensifie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.7% | Mondial avec impact aigu en Indonésie, Thaïlande et Malaisie | Court terme (≤ 2 ans) |

| Pénurie chronique de peintres qualifiés | -0.5% | Thaïlande, Malaisie, Singapour avec des répercussions sur l'Indonésie urbaine et le Vietnam | Moyen terme (2 à 4 ans) |

| Harmonisation retardée des réglementations chimiques ASEAN | -0.4% | À l'échelle de l'ASEAN avec un impact concentré aux Philippines, à Singapour et au Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

La faiblesse de la demande mondiale et les hausses de capacité en Chine ont maintenu les marges sur l'éthylène et le propylène sous pression, comprimant les marges des producteurs de résines et de solvants qui approvisionnent le marché des peintures et revêtements ASEAN. Les monomères liés au pétrole brut, tels que le styrène, les acrylates et les glycols, restent susceptibles aux chocs géopolitiques, créant des fluctuations trimestrielles de coûts que les fabricants de plus petite taille peinent à absorber. Les fournisseurs européens confrontés à des prix du gaz élevés ont répercuté des majorations sur les additifs importés, comprimant davantage les marges des formulateurs en Indonésie et en Thaïlande. La volatilité des prix de l'acier et du ciment ajoute une couche supplémentaire de complexité, car les grands projets architecturaux regroupent souvent les offres de revêtements avec les matériaux de structure. Bien que la plupart des leaders du marché couvrent leurs matières premières, une volatilité soutenue réduit la prévisibilité budgétaire pour les entreprises de construction en aval.

Pénurie chronique de peintres qualifiés

L'achèvement rapide de constructions dans les mégalopoles a dépassé le vivier disponible d'applicateurs formés, entraînant des pénuries de main-d'œuvre qui retardent les livraisons et, par conséquent, diffèrent les cycles d'utilisation des peintures. Les entrepreneurs à Bangkok et à Kuala Lumpur signalent une inflation des salaires journaliers supérieure à la croissance des prix à la consommation, contraignant certains promoteurs à étaler les phases ou à opter pour des matériaux de bardage nécessitant moins d'entretien. Le déficit de compétences se traduit également par des problèmes de qualité — épaisseur de film inégale, farinage prématuré et gaspillage excessif — qui gonflent le coût total de possession pour les propriétaires d'immeubles. Les multinationales organisent désormais des académies sur site et des plateformes de formation numérique pour élever les normes de mise en œuvre, mais le redressement prendra des années à se normaliser, plafonnant les perspectives à court terme du marché des peintures et revêtements ASEAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la polyvalence des acryliques maintient leur leadership

Les résines acryliques sous-tendaient 41,12 % de la part du marché des peintures et revêtements ASEAN en 2025, reflétant leur compatibilité avec les systèmes à base d'eau et à base de solvants, leur excellente rétention des couleurs et leurs propriétés de séchage rapide dans les climats tropicaux. Elles afficheront la croissance la plus rapide, à un TCAC de 6,83 %, à mesure que les formulateurs exploitent la morphologie cœur-coquille et les grades modifiés au silicone pour améliorer la résistance à la prise de salissures. La taille du marché des peintures et revêtements ASEAN attribuable aux liants acryliques pourrait approcher 4,52 milliards USD d'ici 2031 sur des cycles de retraitement résidentiel soutenus. Les polyuréthanes occupent une niche plus restreinte mais stratégique dans les revêtements de finition automobiles et les finitions de coques marines où la rétention du brillant et la résistance chimique sont primordiales. Les résines polyester restent des références pour les revêtements de bobines et de toitures en raison de leur équilibre coût-performance, tandis que les alkydes s'adressent au logement rural et aux primers anticorrosion où le prix prime sur la durée de vie.

Les pipelines d'innovation sont robustes : des chercheurs ont atteint une efficacité d'inhibition de la corrosion de 89,87 % dans des matrices époxy modifiées avec des nanocharges organiques, poussant les époxydes vers des structures en acier de plus faible épaisseur. Les fabricants adaptent également des émulsions acryliques avec des aziridines à réticulation ambiante qui confèrent une dureté similaire au polyuréthane sans isocyanates. À mesure que les approvisionnements pétrochimiques en amont élargissent l'offre de monomères, les formulateurs de résines gagnent un levier de prix qui peut être répercuté en aval, maintenant les plateformes acryliques à des prix compétitifs par rapport aux polyuréthanes spéciaux.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la dynamique environnementale propulse l'adoption des formulations à base d'eau

Les chimies à base de solvants ont conservé une part de 61,35 % en 2025 et sont profondément ancrées dans les lignes marines, de service intensif et de finition du bois où la tolérance à l'humidité et la vitesse d'accumulation de film restent des avantages déterminants. Néanmoins, le marché des peintures et revêtements ASEAN est témoin d'une tendance claire à la substitution, car des limites de COV plus strictes convergent avec les objectifs de durabilité des acheteurs. Les systèmes à base d'eau s'accélèrent à un TCAC de 7,83 %, portés par des directives d'approvisionnement municipal qui stipulent désormais des revêtements à faible odeur pour les écoles et les cliniques. La taille du marché des peintures et revêtements ASEAN pour les produits à base d'eau devrait ajouter plus de 890 millions USD d'ici 2031, aidée par des avancées dans les acryliques autoréficulants qui offrent une dureté comparable aux solvants. Les revêtements en poudre ont dépassé les appareils électroménagers pour s'étendre aux extrusions d'aluminium pour les façades résidentielles, soutenus par l'expansion de Bac Ninh d'AkzoNobel d'une valeur de 18 millions USD qui a ajouté cinq lignes automatiques calibrées pour les profils complexes.

Le marché des peintures et revêtements ASEAN bénéficie également de plateformes à durcissement par rayonnement émergentes dont la vitesse de durcissement instantané réduit l'empreinte des usines. Les boîtiers de batteries automobiles spécifient désormais des primers à durcissement UV qui combinent résistance diélectrique et uniformité en couche mince. Parallèlement, des acteurs de niche commercialisent des diluants biosourcés et des tensioactifs réactifs pour améliorer la résistance à la corrosion des formulations à base d'eau, réduisant l'écart de performance avec les alkydes conventionnels. Sur l'horizon des prévisions, un rééquilibrage progressif vers des plateformes plus écologiques devrait réduire la part des formulations à base de solvants en dessous de 54 %, bien que les segments industriels critiques garantissent leur dominance résiduelle.

Par application : les peintures architecturales ancrent la croissance en volume et en valeur

Le segment architectural dominait le marché des peintures et revêtements ASEAN avec une part de 78,10 % en 2025, résultat d'une demande de logements soutenue et des dépenses d'investissement du secteur public en Indonésie, au Vietnam et aux Philippines. Le segment devrait afficher un TCAC de 6,78 % jusqu'en 2031, soutenu par une estimation de 35 millions de mètres carrés de nouvelle surface de plancher annuellement dans les trois plus grandes économies. Les volumes de revêtements protecteurs progresseront plus lentement mais génèreront des marges en valeur plus élevées, car les plateformes offshore, les raffineries et les unités de regazéification de GNL spécifient des polyuréthanes sur mesure avec des durées de vie de conception de 25 ans. Les revêtements automobiles représentent une part plus restreinte aujourd'hui, mais la transition vers les véhicules électriques associée aux ambitions exportatrices de la Thaïlande fera rapidement évoluer cette catégorie.

Dans les peintures décoratives, les finitions intérieures à faible teneur en COV et antibactériennes gagnent des parts de linéaire dans les points de vente urbains ; le déploiement des boutiques phares de Jotun à Manille témoigne de l'attrait croissant des consommateurs pour les marques internationales. Les systèmes de finition du bois exploitent des hybrides alkyde-acrylique à base d'eau pour les lignes de mobilier à séchage rapide vendues aux exportateurs du commerce électronique. Les peintures antisalissures marines évoluent vers des films antiadhérents à base de silicone qui réduisent la consommation de carburant des navires. Avec de multiples vecteurs d'utilisation finale en hausse, le marché des peintures et revêtements ASEAN conserve une exposition équilibrée aux marchés de masse à volume élevé et aux niches de performance haut de gamme.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Indonésie ancre le marché des peintures et revêtements ASEAN avec une part de 42,05 % en 2025, s'appuyant sur une croissance du PIB réel de 5,05 % en 2023 et une population dépassant 279 millions d'habitants. La demande intérieure s'établissait à 1,3 million de tonnes contre une capacité installée de 1,6 million de tonnes, signalant une marge d'optimisation du débit et de substitution aux importations. Les mégaprojets gouvernementaux, des extensions du MRT de Jakarta à la construction de la nouvelle capitale au Kalimantan, sous-tendent un pipeline récurrent pour les primers protecteurs et les revêtements de toiture élastomères. PT Nipsea prévoit que le chiffre d'affaires du segment décoratif augmentera de 6 % annuellement entre 2024 et 2026, aidé par des réseaux de distribution élargis qui réunissent les marques économiques, de milieu de gamme et premium sous un même toit. Les droits de douane à l'importation sur le dioxyde de titane et les monomères acryliques ont été réduits en 2024, abaissant marginalement les coûts des produits finis.

Le Vietnam est le premier de cordée en matière de croissance, avec un TCAC prévu de 6,66 % pour le marché des peintures et revêtements ASEAN jusqu'en 2031. La fabrication a rebondi à une croissance de la production de 8 à 9 % en 2024, et la poussée d'infrastructure de 30 milliards USD du gouvernement comprend des lignes de métro à Hanoï et à Hô-Chi-Minh-Ville qui nécessitent des revêtements de finition résistants aux graffitis. Long-Son Pétrochimiques a démarré la fourniture commerciale de monomère de chlorure de vinyle fin 2024, réduisant les délais d'approvisionnement pour les transformateurs de résines locaux. Les lignes directrices sur les bâtiments verts désormais répandues dans les grandes villes déclenchent l'utilisation obligatoire de matériaux à faible teneur en COV, favorisant l'adoption d'émulsions extérieures à base d'eau. Les accords de libre-échange avec l'UE et le Royaume-Uni suppriment les droits sur certains pigments, permettant aux exportateurs vietnamiens de fixer des prix compétitifs sur les marchés de mobilier haut de gamme.

La Thaïlande, la Malaisie, les Philippines, Singapour et les membres ASEAN de moindre importance constituent le reste du volume du marché. La croissance annuelle de la construction de 3 à 4 % en Thaïlande dans le cadre du Corridor économique de l'Est garantit une demande stable en revêtements marins et de maintenance industrielle, tandis que son statut de 10e producteur automobile mondial maintient les lignes de revêtements automobiles proches de la pleine capacité. TOA Paint exploite neuf usines dans la région et détient 48,7 % de part du marché domestique, bénéficiant de l'adoption précoce d'émulsions de salle de bains antifongiques adaptées à l'humidité tropicale. La Feuille de route de l'industrie chimique 2030 de la Malaisie préconise l'approvisionnement local en résines et pigments, alignant les incitations en faveur d'ajouts de capacité. Les actes stricts de contrôle des produits chimiques de Singapour contraignent les formulateurs à éliminer les composés perfluorocarbonés à longue chaîne, accélérant effectivement la migration technologique qui se diffuse ensuite dans les États voisins. Les Philippines bénéficient d'un cycle de retraitement alimenté par le tourisme ; les points de vente décoratifs de Jotun ciblent les propriétaires qui mettent à niveau leurs finitions après des afflux records de fonds de transferts de migrants.

Paysage concurrentiel

Le marché des peintures et revêtements ASEAN présente une consolidation modérée. La hausse des coûts des matières premières et le durcissement des réglementations sur les COV ont contraint ces leaders à investir dans l'intégration en amont, les systèmes automatisés de teinte et la distribution omnicanal. Neo Bharat Latex d'Asian Paints permet à l'entreprise de pénétrer les communes rurales sensibles aux prix sans diluer ses marques urbaines haut de gamme.

Des opérations stratégiques ont façonné la hiérarchie actuelle. Nippon Paint Holdings a acquis le formulateur spécialisé AOC en 2024, sécurisant des technologies de résines pour les lignes en poudre et UV. La participation de 24,3 % d'Asian Paints dans SCIB Chemicals en Égypte laisse entrevoir des synergies d'approvisionnement en matières premières, alimentant potentiellement les lignes d'alkydes ASEAN. La mise à niveau de Bac Ninh par AkzoNobel apporte cinq nouvelles lignes de revêtements en poudre et une cellule à base d'eau, la positionnant pour les appels d'offres à éco-label dans les clusters d'exportation électronique du Vietnam. TOA Paint s'appuie sur 700 distributeurs et 6 000 machines de mélange de couleurs pour défendre ses parts face aux nouveaux challengers chinois et coréens.

Le leadership technologique détermine désormais l'avantage concurrentiel durable. Les multinationales déploient des applications de visualisation de couleurs numériques qui raccourcissent les cycles de décision des propriétaires, tandis que les marques locales misent sur des formats d'emballage à petit volume adaptés aux micro-épiceries.

Leaders du secteur des peintures et revêtements ASEAN

Jotun

Akzo Nobel N.V.

TOA Paint (Thailand) Public Company Limited.

Nippon Paint Holdings Co., Ltd.

Avian Brands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : PPG a inauguré une usine de revêtements automobiles à base d'eau à Samut Prakan, en Thaïlande. Cette nouvelle installation renforce la capacité de PPG à produire des revêtements de base et des primers à base d'eau, répondant à la demande croissante de revêtements écologiques des entreprises automobiles d'Asie du Sud-Est.

- Mars 2025 : Asian Paints Ltd a finalisé la vente de ses activités indonésiennes, transférant la propriété à la filiale singapourienne d'Omega Property Investments Pty Ltd d'Australie, dans le cadre d'une transaction évaluée à 6,8 millions SGD (environ 44 crores INR).

Portée du rapport sur le marché des peintures et revêtements ASEAN

Les peintures et revêtements sont utilisés non seulement pour des applications esthétiques mais aussi pour prolonger la durée de vie des produits. Ils sont utilisés dans divers secteurs, notamment la construction et les infrastructures, l'automobile et d'autres secteurs. Le marché est segmenté par technologie, type de résine, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en revêtements à base de solvants, revêtements à base d'eau et autres technologies. Par type de résine, le marché est segmenté en acryliques, polyuréthane, polyester et autres types de résines. Par secteur d'utilisation finale, le marché est segmenté en architectural/décoratif, bois, protecteur, emballage, marin et automobile. Le rapport couvre également la taille du marché et les prévisions pour le marché des peintures et revêtements ASEAN dans 6 pays de la région ASEAN. Le rapport offre la taille du marché et les prévisions en revenus (en millions USD) pour tous les segments ci-dessus.

| Acryliques |

| Polyuréthane |

| Polyester |

| Autres types de résines (alkydes, vinyle, etc.) |

| Revêtements à base de solvants |

| Revêtements à base d'eau |

| Autres technologies (revêtements en poudre, à durcissement par rayonnement (UV, EB), etc.) |

| Architectural / Décoratif |

| Protecteur |

| Bois |

| Automobile |

| Marin |

| Emballage |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste des pays ASEAN |

| Par type de résine | Acryliques |

| Polyuréthane | |

| Polyester | |

| Autres types de résines (alkydes, vinyle, etc.) | |

| Par technologie | Revêtements à base de solvants |

| Revêtements à base d'eau | |

| Autres technologies (revêtements en poudre, à durcissement par rayonnement (UV, EB), etc.) | |

| Par application | Architectural / Décoratif |

| Protecteur | |

| Bois | |

| Automobile | |

| Marin | |

| Emballage | |

| Par géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste des pays ASEAN |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des peintures et revêtements ASEAN ?

Le marché est évalué à 7,78 milliards USD en 2026 et devrait atteindre 9,92 milliards USD d'ici 2031.

Quel pays est en tête de la demande régionale ?

Les revêtements à base d'eau progressent à un TCAC de 7,83 % en raison du durcissement des réglementations sur les COV et de la préférence des consommateurs pour les finitions à faible odeur.

Pourquoi les résines acryliques sont-elles si dominantes ?

Les acryliques combinent résistance aux intempéries, rétention des couleurs et compatibilité avec les formulations à faible teneur en COV, les rendant polyvalentes dans les lignes architecturales, automobiles et industrielles.

Quel pays est en tête de la demande régionale ?

L'Indonésie représente la part de revenus majeure (42,05 %), soutenue par de vastes budgets d'infrastructure publique et une classe moyenne en pleine expansion.

Dernière mise à jour de la page le: