Taille et Part du Marché des Protéines Végétales Texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 9.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines Végétales Texturées par Mordor Intelligence

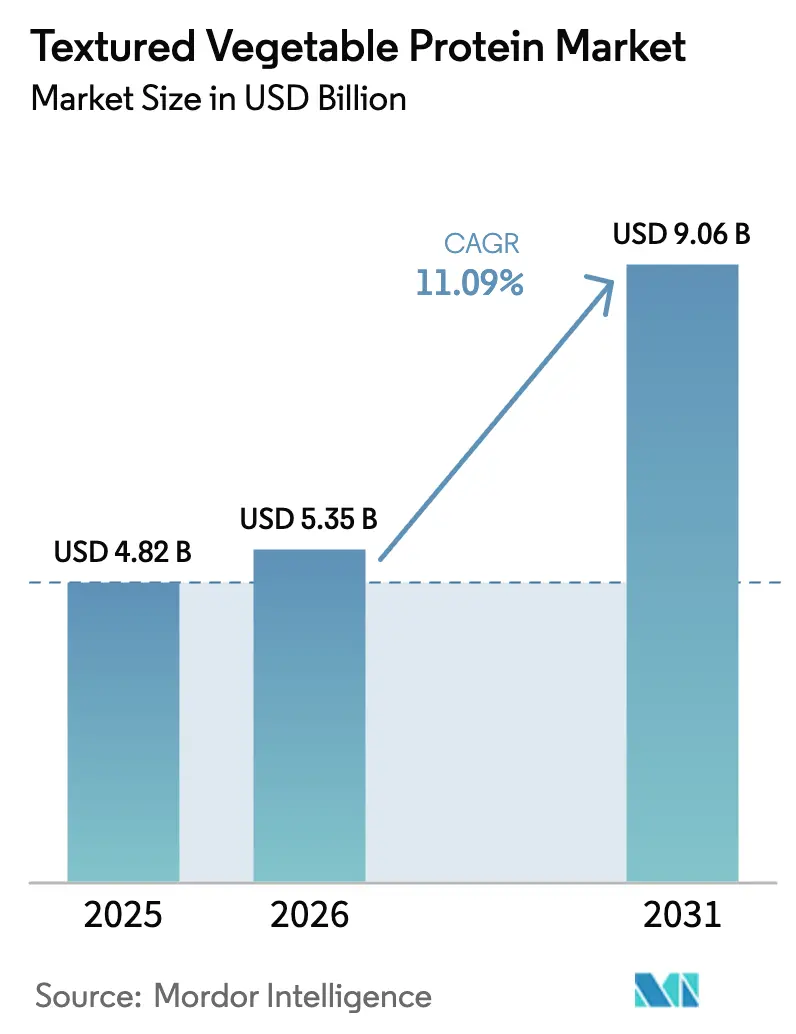

La taille du marché mondial des protéines végétales texturées en 2026 est estimée à 5,35 milliards USD, en hausse par rapport à la valeur de 2025 de 4,82 milliards USD, avec des projections pour 2031 indiquant 9,06 milliards USD, croissant à un TCAC de 11,09% sur la période 2026-2031. Cela représente un taux de croissance annuel composé (TCAC) robuste de 11,32% durant la période de prévision. L'expansion du marché est portée par de multiples facteurs, notamment un changement notable des préférences des consommateurs vers des choix alimentaires plus sains. La clarification de la Food and Drug Administration américaine sur l'étiquetage des produits d'origine végétale en janvier 2025 a davantage soutenu le marché en fournissant des directives claires, en renforçant la confiance des consommateurs et en encourageant l'innovation produit. Par ailleurs, les avancées dans la technologie d'extrusion à haute humidité ont permis la production à grande échelle de protéines végétales texturées aux textures semblables à la viande, renforçant leur attrait dans les applications de substituts de viande. Les protéines végétales texturées bénéficient également d'avantages de coût significatifs par rapport aux protéines animales, ce qui en fait une option attrayante tant pour les fabricants que pour les consommateurs. La chaîne d'approvisionnement des protéines végétales texturées est devenue de plus en plus résiliente, les grandes entreprises agroalimentaires d'Amérique du Nord ayant optimisé leurs actifs de production pour répondre à la demande croissante. La popularité croissante des substituts de viande riches en protéines, pauvres en graisses et sans cholestérol, notamment parmi les végétaliens, les végétariens et les flexitariens, est un facteur clé propulsant la croissance du marché. Dans la région Asie-Pacifique, l'expansion de la population flexitarienne, associée aux investissements stratégiques des entreprises à intégration verticale, accélère l'adoption des protéines végétales texturées. En outre, l'introduction de produits innovants tirant parti des techniques de germination et de fermentation élargit le champ des applications des protéines végétales texturées, répondant à diverses préférences des consommateurs et élargissant leur potentiel de marché.

Points Clés du Rapport

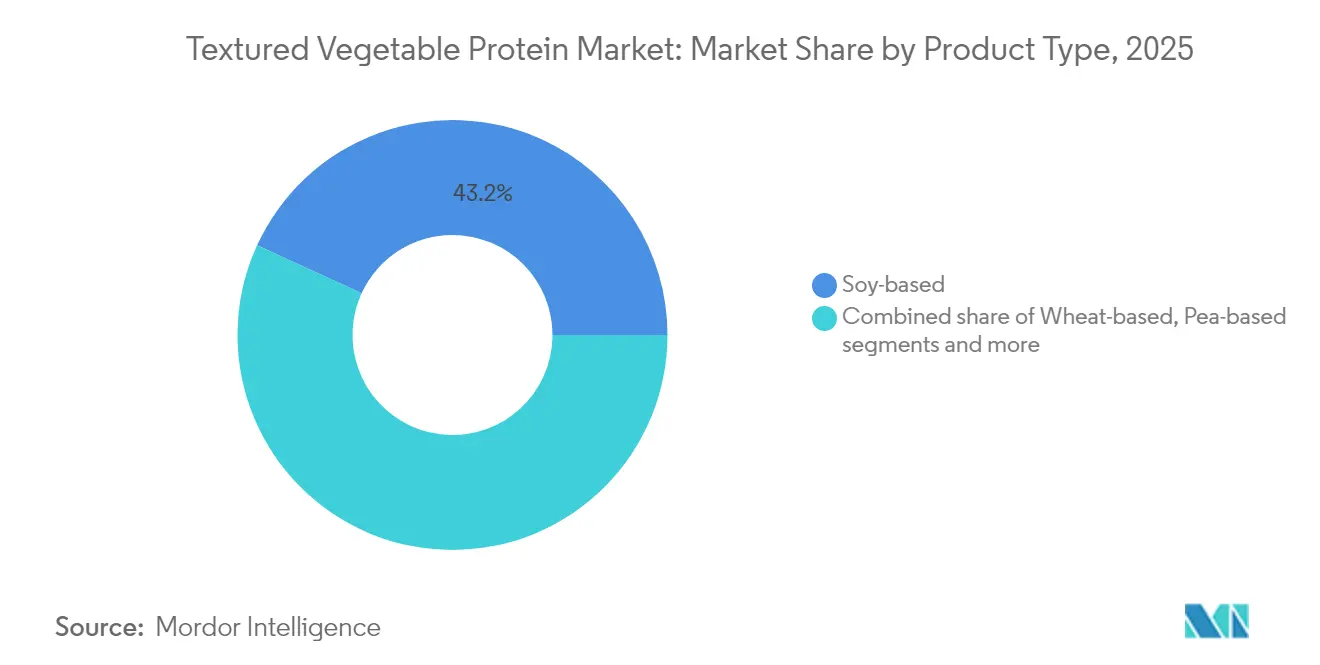

- Par type de produit, les protéines à base de soja représentaient 43,15% de la part de marché des protéines végétales texturées en 2025, tandis que les protéines à base de pois devraient croître à un TCAC de 11,62% jusqu'en 2031.

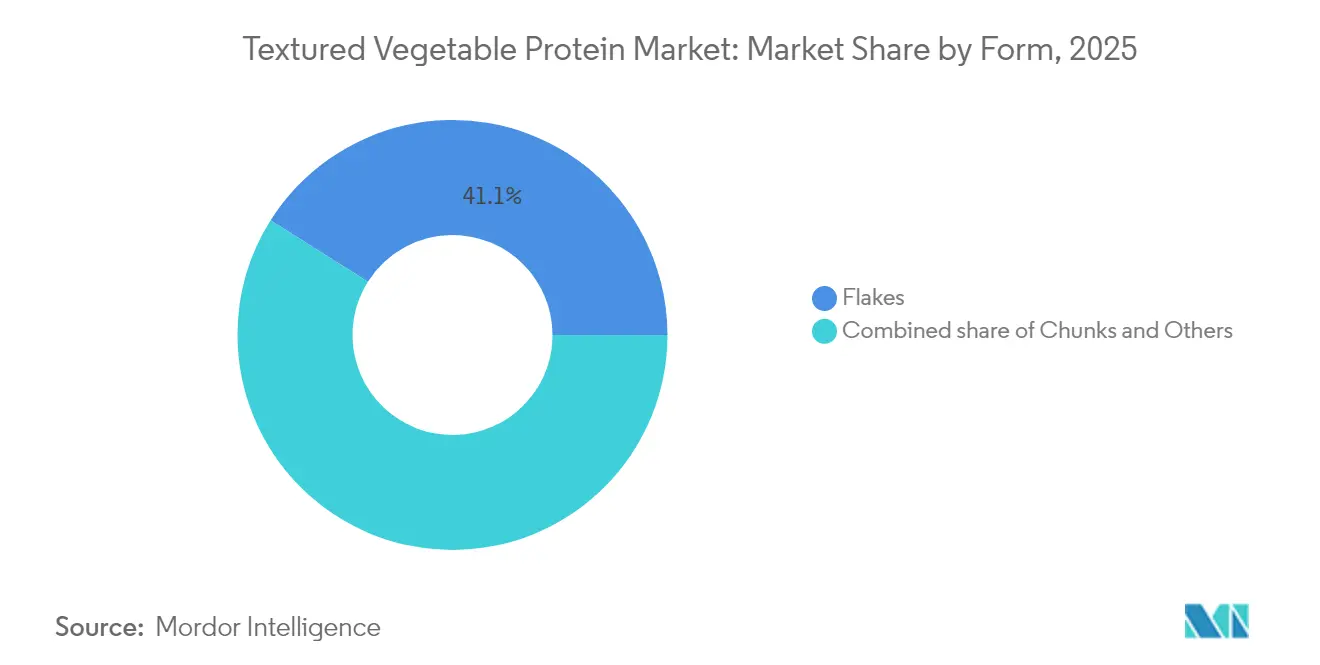

- Par forme, les flocons étaient en tête avec une part de revenus de 41,05% en 2025, tandis que les morceaux devraient se développer à un TCAC de 11,20%, le plus rapide parmi tous les formats.

- Par utilisateur final, la transformation alimentaire et des aliments pour animaux représentait 47,40% de la taille du marché des protéines végétales texturées en 2025 et devrait progresser à un TCAC de 11,86% jusqu'en 2031.

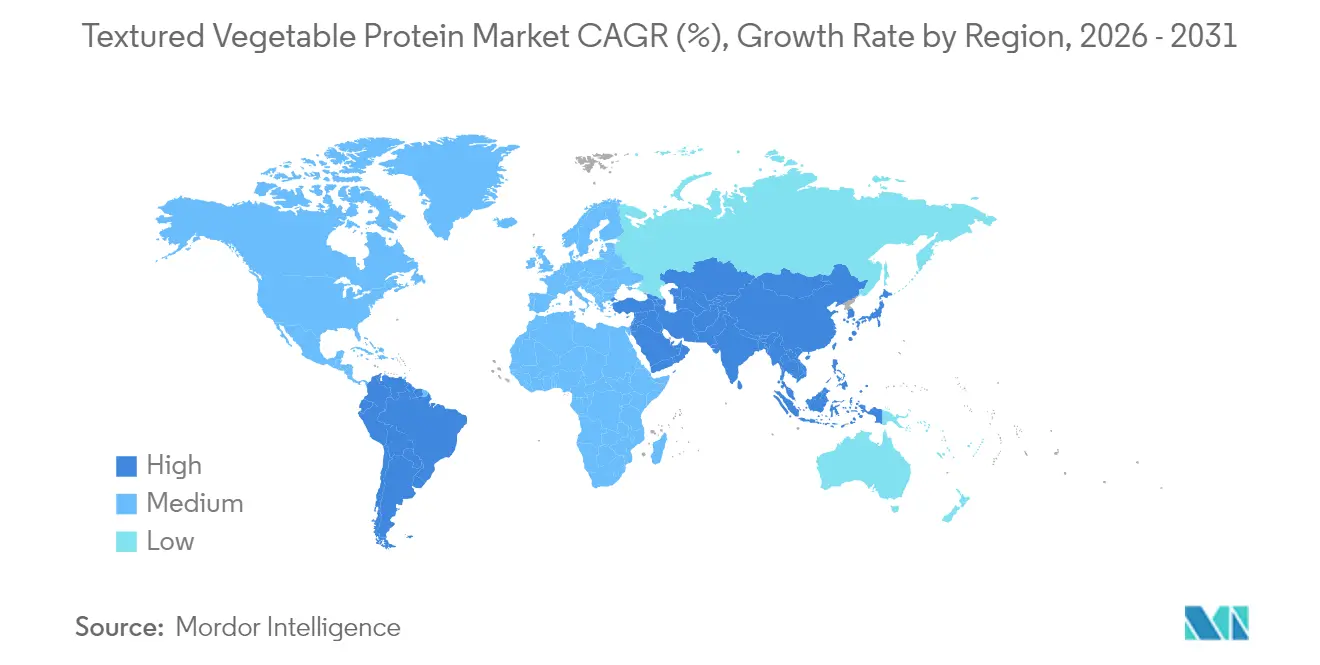

- Sur le plan régional, l'Amérique du Nord détenait une part de revenus de 39,25% en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC régional le plus élevé de 12,12% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Protéines Végétales Texturées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide dans les analogues de viande à base de plantes | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tendances croissantes en matière de santé et de bien-être | +1.8% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les technologies de transformation alimentaire | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des populations végétalienne et végétarienne | +1.4% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Sensibilisation croissante au bien-être animal | +1.2% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Compétitivité des coûts par rapport aux isolats et concentrés | +0.9% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide dans les analogues de viande à base de plantes

L'adoption croissante des alternatives à la viande à base de plantes stimule la demande de protéines texturées qui reproduisent les qualités fibreuses et moelleuses du muscle animal. La technologie d'extrusion à haute humidité permet la production d'analogues de muscle entier avec une texture semblable à la viande, entraînant des prix premium et des marges bénéficiaires plus élevées pour les fabricants de protéines végétales texturées. Selon le Good Food Institute, 53% des Américains avaient essayé de la viande à base de plantes en 2024, contre 40% en 2023[1]Source : Good Food Institute, "Aperçu consommateur : la viande à base de plantes aux États-Unis", gfi.org. Cette augmentation met en évidence le fort intérêt des consommateurs pour les protéines végétales texturées, appréciées pour leur capacité à reproduire le goût et la texture de la viande. Les consommateurs recherchent de plus en plus des alternatives protéinées offrant une expérience culinaire familière tout en soutenant leurs efforts pour réduire leur consommation de viande. Les avancées technologiques, telles que le Rovitaris SprouTx d'ICL, améliorent encore davantage ce segment. Ce procédé de germination breveté élimine les arômes indésirables de légumineuses qui limitaient auparavant l'acceptation par les consommateurs. Les fabricants alimentaires spécifient des protéines texturées pour des applications telles que les galettes de burger, les saucisses et les nuggets, avec des exigences de formulation telles que des tailles de particules spécifiques et des capacités de rétention d'eau commandant des primes de prix par rapport aux protéines de base standard.

Tendances croissantes en matière de santé et de bien-être

Les consommateurs accordent de plus en plus la priorité à la consommation de protéines dans leur alimentation, marquant un changement significatif dans les habitudes alimentaires. Selon les données du Bureau australien des statistiques, les Australiens au cours de l'exercice 2024 ont obtenu en moyenne 5% de leur apport quotidien en protéines à partir de produits et plats à base de légumes[2]Source : Bureau australien des statistiques, " Consommation apparente de certaines denrées alimentaires, Australie", abs.gov.au. Ce changement de comportement est étroitement lié à la sensibilisation croissante aux bienfaits pour la santé des protéines végétales, notamment leur rôle dans la prévention des maladies cardiovasculaires et du diabète. Par conséquent, il existe une demande soutenue et croissante de protéines végétales texturées dans les applications alimentaires axées sur la santé. Cette tendance ne se limite pas aux consommateurs végétariens traditionnels. Les flexitariens stimulent la demande de produits hybrides combinant viande et protéines végétales. En réponse à cette demande, les fabricants innovent et développent des formulations de protéines végétales texturées adaptées à des applications spécifiques. Par exemple, Ingredion a optimisé sa protéine de pois pour une utilisation dans les barres de nutrition sportive, améliorant la souplesse en rayon et réduisant la texture crayeuse souvent associée à ces produits. Le positionnement axé sur la santé des protéines végétales texturées est particulièrement avantageux dans le marché actuel. Cela crée une opportunité significative pour les produits à base de protéines végétales texturées d'être commercialisés comme des sources de protéines de haute qualité et peu transformées, répondant à la préférence croissante des consommateurs pour des options alimentaires plus saines et plus naturelles.

Avancées dans les technologies de transformation alimentaire

Les récentes avancées dans la technologie d'extrusion à double vis ont considérablement amélioré la capacité des fabricants à contrôler avec précision les paramètres de texturation des protéines. Ces progrès permettent la création de structures fibreuses qui reproduisent fidèlement la texture et l'apparence du tissu musculaire animal. Les procédés d'extrusion à haute humidité, fonctionnant à des niveaux d'humidité compris entre 50 et 70%, sont spécifiquement conçus pour produire des analogues semblables à la viande répondant à la demande croissante d'alternatives à base de plantes. D'autre part, les systèmes d'extrusion à faible humidité, fonctionnant à une teneur en humidité de 20 à 35%, génèrent des extenseurs stables à la conservation offrant des capacités de distribution prolongées, les rendant adaptés à un plus large éventail d'applications. Des techniques de traitement innovantes, telles que l'extrusion assistée par CO2 supercritique, ont encore amélioré l'uniformité de l'expansion du produit tout en préservant les nutriments sensibles à la chaleur. Ces avancées répondent aux préoccupations de qualité de longue date qui limitaient auparavant l'adoption des protéines végétales texturées dans diverses applications. De plus, en juillet 2025, GEA, un fabricant d'équipements de premier plan, a établi un nouveau Centre de Technologie Alimentaire aux États-Unis, signalant son investissement continu dans le développement de capacités de traitement avancées. La convergence de ces technologies permet aux fabricants de produire des produits différenciés avec des propriétés fonctionnelles hautement spécifiques. Celles-ci comprennent des taux d'absorption d'eau contrôlés et des distributions granulométriques précises, optimisées pour améliorer les performances dans des applications ciblées, répondant ainsi aux besoins diversifiés des consommateurs et de l'industrie.

Expansion des populations végétalienne et végétarienne

Les tendances démographiques s'orientent de plus en plus vers les régimes à base de plantes, entraînant une hausse soutenue et structurelle de la demande de protéines texturées dans un large éventail de catégories alimentaires. La génération Z, en particulier, normalise les repas à base de plantes, ce qui influence l'adoption institutionnelle et met en évidence des préférences comportementales allant au-delà du démographique végétarien traditionnel. En 2025, près de 42% de la population indienne suit des régimes végétariens[3]Source : World Animal Foundation, "Statistiques végétariennes 2025", worldanimalfoundation.org, à temps plein ou de façon saisonnière, selon la World Animal Foundation, soulignant le leadership mondial du pays en matière de végétarisme. Cette expansion des préférences alimentaires crée des opportunités de marché significatives qui vont au-delà des substituts de viande traditionnels, englobant des domaines tels que les en-cas enrichis en protéines, les produits de boulangerie et les composants pour les repas préparés. Les marchés d'Asie du Sud-Est, en particulier, affichent un fort potentiel de croissance, les consommateurs manifestant un intérêt croissant pour les produits hybrides combinant viande et ingrédients à base de plantes. De plus, les cadres réglementaires s'adaptent de plus en plus pour accueillir les alternatives à base de plantes. Par exemple, l'Indonésie est sur le point de mettre en œuvre une certification halal obligatoire pour les importations de protéines végétales texturées à partir d'octobre 2024. Ce changement réglementaire reflète non seulement l'acceptation croissante des produits à base de plantes, mais élargit également le marché adressable pour les fabricants qui se conforment à ces normes.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Acceptation du goût et de la texture | -1.5% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Barrières réglementaires et de sécurité alimentaire | -1.2% | Mondial, variable selon les juridictions | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée des lignes d'extrusion à double vis | -0.8% | Mondial, impact sur les nouveaux entrants | Long terme (≥ 4 ans) |

| Incertitude des consommateurs sur la qualité nutritionnelle | -0.7% | Marchés développés, segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Acceptation du goût et de la texture

L'intérêt pour les alternatives à base de plantes continue de croître, mais le marché des protéines végétales texturées fait face à des défis notables pour atteindre une large acceptation des consommateurs. Les problèmes de goût et de texture restent des obstacles majeurs, limitant la pénétration de ces produits dans les marchés grand public. Bien que de nombreux consommateurs aient expérimenté des alternatives à la viande à base de plantes, seule une petite partie en a fait une partie régulière de leur alimentation. Cette adoption limitée est principalement due à l'insatisfaction vis-à-vis de l'expérience sensorielle, notamment en termes de saveur et de sensation en bouche. Le défi est encore plus prononcé dans les applications nécessitant des profils de texture complexes, tels que les analogues de viande à muscle entier. Les technologies actuelles de protéines végétales texturées peinent à reproduire la structure fibreuse, la jutosité et l'attrait sensoriel global de la viande traditionnelle, qui sont essentiels pour l'acceptation des consommateurs. De plus, les préférences régionales intensifient ces défis. Les consommateurs dans les régions ayant de fortes traditions de consommation de viande ont tendance à avoir une tolérance plus faible aux variations de texture par rapport à ceux des marchés précurseurs, où les alternatives à base de plantes ont gagné une plus grande acceptation. Pour résoudre ces problèmes, les fabricants réalisent des investissements significatifs dans la recherche sensorielle et la reformulation des produits. Les efforts sont axés sur l'amélioration du goût, de la texture et des attributs sensoriels globaux des produits à base de protéines végétales texturées. Cependant, réaliser des progrès substantiels dans ce domaine nécessite un investissement soutenu dans la recherche et le développement, ainsi que des cycles itératifs de développement de produits pour affiner et améliorer ces offres au fil du temps.

Barrières réglementaires et de sécurité alimentaire

Les complexités réglementaires créent des défis substantiels pour les fabricants de protéines végétales texturées, notamment lorsque le Département américain de la Santé et des Services sociaux demande à la FDA d'abandonner les voies GRAS auto-affirmées. Ces voies ont été un mécanisme clé pour les entreprises de protéines alternatives afin d'accélérer leur entrée sur le marché. Les changements proposés exigeraient des notifications publiques et la soumission de données de sécurité avant l'entrée sur le marché. Cet ajustement pourrait prolonger les délais d'approbation de quelques mois à plusieurs années et augmenter considérablement les coûts de conformité réglementaire. De plus, les directives de la FDA de janvier 2025 sur la sécurité alimentaire pour les produits prêts à consommer à faible humidité imposent des programmes d'assainissement plus stricts et des actions correctives suite à une contamination par des agents pathogènes, compliquant davantage les opérations pour les producteurs de protéines végétales texturées. Les barrières commerciales internationales entravent également l'accès au marché. Les différences dans les exigences d'étiquetage des allergènes, les réglementations de l'UE sur les nouveaux aliments et les exigences de certification spécifiques à chaque pays, telles que la certification halal obligatoire en Indonésie, créent des charges de conformité substantielles. Ces défis sont particulièrement prononcés pour les petits fabricants disposant de ressources réglementaires limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Soja Maintient sa Dominance Malgré la Montée en Puissance des Protéines de Pois

Les protéines texturées à base de soja détiennent une part de marché de 43,15% en 2025, s'appuyant sur des chaînes d'approvisionnement bien établies et des infrastructures de traitement qui offrent des avantages de coût par rapport aux autres sources de protéines. Ce segment bénéficie d'une technologie d'extrusion avancée conçue pour la protéine de soja et d'une large familiarité des consommateurs avec les produits à base de soja. D'autre part, les alternatives à base de pois constituent le segment à la croissance la plus rapide, avec un TCAC de 11,62% projeté jusqu'en 2031. Leur croissance est portée par des attributs favorables aux allergènes et des profils de goût améliorés qui répondent aux lacunes traditionnelles de la protéine de soja. Les protéines à base de blé continuent de voir une demande stable dans les applications nécessitant une fonctionnalité du gluten. De plus, d'autres légumineuses, telles que les protéines de fève, de lentille et de pois chiche, gagnent en popularité dans les applications premium et de spécialité.

La dynamique concurrentielle est façonnée par des facteurs de la chaîne d'approvisionnement mondiale. Au cours de la période 2024/25, la production mondiale de soja a atteint 424,2 millions de tonnes métriques, assurant une disponibilité abondante de matières premières. La production de protéines de pois est concentrée au Canada, suivie de la Russie, de la Chine et de l'Inde, résultant en des profils de risque de chaîne d'approvisionnement diversifiés. Des entreprises comme ChickP Protein stimulent l'innovation en développant des isolats de pois chiche à 90% avec un goût neutre et un profil d'acides aminés complet. Ces avancées dans les protéines de légumineuses alternatives pourraient remettre en question la domination traditionnelle du soja dans des applications spécifiques.

Par Forme : Les Morceaux Gagnent du Terrain sur les Flocons Traditionnels

Les flocons détiennent une part de marché de 41,05% en 2025, attribuée à leurs capacités de réhydratation rapide et à leur application établie dans les produits à base de viande hachée, où une absorption rapide de l'humidité et le développement de la texture sont essentiels. Ce format offre des avantages de traitement tels qu'une consommation d'énergie réduite lors de l'extrusion et une manipulation simplifiée dans la production alimentaire. D'autre part, les morceaux représentent le format à la croissance la plus rapide, avec un TCAC attendu de 11,20% jusqu'en 2031. Cette croissance est portée par leur adéquation aux applications d'analogues de viande à muscle entier, qui nécessitent des tailles de particules plus grandes et des structures fibreuses complexes. D'autres formats, notamment les granulés et les lanières, répondent à des utilisations spécialisées dans les en-cas et les plats préparés.

Les avancées technologiques dans le traitement permettent aux fabricants d'optimiser les distributions granulométriques pour des applications spécifiques. Les méthodes d'extrusion à haute humidité produisent des morceaux aux structures fibreuses semblables à la viande, tandis que les procédés à faible humidité créent des flocons stables à la conservation adaptés à une distribution prolongée. Le choix du format dépend de plus en plus des exigences d'utilisation finale. Les morceaux commandent des prix premium dans les applications de muscle entier, tandis que les flocons se concurrencent principalement sur la rentabilité dans les utilisations d'extension de viande. De plus, les réglementations de la FDA pour les produits prêts à consommer à faible humidité influencent les deux formats, nécessitant des mesures renforcées d'assainissement et de contrôle des agents pathogènes. Ces exigences favorisent souvent les grands fabricants équipés de systèmes de qualité avancés.

Par Utilisateur Final : La Transformation Alimentaire Stimule la Croissance du Marché

Les applications de transformation alimentaire et des aliments pour animaux détiennent une part de marché dominante de 47,40% en 2025 et constituent le segment à la croissance la plus rapide, atteignant un TCAC de 11,86% jusqu'en 2031. Cette croissance souligne la dépendance croissante de l'industrie envers les protéines végétales texturées pour une fortification protéique rentable et une extension de la viande. La hausse des coûts des ingrédients fait des alternatives à base de plantes comme les protéines végétales texturées une option attrayante pour les fabricants alimentaires cherchant à maintenir les niveaux de protéines tout en contrôlant les dépenses d'intrants. Les détaillants ciblent directement les consommateurs avec des produits à base de protéines végétales texturées emballés, tandis que l'adoption dans la restauration s'élargit à mesure que les restaurants et les cuisines institutionnelles intègrent des options à base de plantes pour répondre à l'évolution des demandes des consommateurs.

Les fabricants de protéines végétales texturées capitalisent sur la demande industrielle en formant des accords d'approvisionnement en vrac et des contrats à long terme, qui fournissent des flux de revenus stables. Au sein du segment de transformation alimentaire et des aliments pour animaux, les analogues de viande sont en tête en tant que sous-segment à la croissance la plus rapide, portés par les avancées dans la technologie d'extrusion à haute humidité qui reproduisent les textures de muscle entier. Les plats préparés et les en-cas bénéficient de la stabilité à la conservation et des propriétés d'enrichissement en protéines des protéines végétales texturées, tandis que les applications de boulangerie et de confiserie utilisent leurs qualités texturales pour des produits enrichis en protéines. Les applications d'alimentation animale et aquacole servent de débouchés à volume élevé pour les produits de protéines végétales texturées de qualité inférieure, bien que les marges restent limitées en raison de la dynamique de prix des ingrédients d'alimentation de base.

Analyse Géographique

L'Amérique du Nord domine le marché avec une part de 39,25% en 2025, portée par son infrastructure avancée de transformation alimentaire, ses cadres réglementaires favorables et la préférence croissante des consommateurs pour les alternatives à base de plantes. Les chaînes d'approvisionnement intégrées de la région, allant de la production de matières premières à la fabrication du produit final, sont illustrées par des entreprises comme ADM, qui a optimisé ses opérations en fermant son usine de Bushnell, dans l'Illinois, et en consolidant la production à l'installation de Decatur East pour améliorer l'efficacité et la compétitivité. Les droits antidumping américains sur la protéine de pois chinoise, à l'exclusion de la protéine de pois texturée, offrent un avantage concurrentiel aux fournisseurs nationaux et alliés. De plus, les directives de la FDA de janvier 2025 sur l'étiquetage des aliments à base de plantes offrent aux fabricants de la clarté et réduisent les incertitudes du marché, soutenant davantage l'environnement réglementaire.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 12,12% jusqu'en 2031. Cette croissance est attribuée à une classe moyenne en expansion, aux initiatives gouvernementales promouvant la production nationale de protéines et à l'acceptation culturelle des protéines à base de plantes dans les cuisines traditionnelles. L'Indonésie émerge comme un marché clé, avec les protéines végétales texturées identifiées comme un « meilleur produit prospect » pour les fournisseurs. La région présente de fortes tendances de consommation vers la réduction de la consommation de viande. Le cadre réglementaire « Trois Nouveaux Aliments » de la Chine facilite le développement de produits innovants à base de protéines végétales texturées, tandis que les exigences de certification halal obligatoire en Indonésie, en vigueur depuis octobre 2024, élargissent les opportunités de marché pour les fabricants conformes.

L'Europe privilégie la durabilité et la sécurité des protéines nationales, soutenues par des initiatives telles que le financement de 38 millions EUR de l'Allemagne pour les transitions vers des protéines durables et la stratégie plus large de l'UE visant à augmenter l'approvisionnement national en protéines végétales. L'ouverture par Beneo d'une installation de traitement des légumineuses de 50 millions EUR en Allemagne en avril 2025 souligne l'investissement de la région dans les capacités de traitement. La forte sensibilisation environnementale des consommateurs européens stimule l'adoption des produits à base de plantes, bien que la complexité réglementaire des réglementations sur les nouveaux aliments crée des défis pour l'entrée de produits innovants. L'accent de la région sur les aliments à étiquette propre et peu transformés s'aligne sur le positionnement des protéines végétales texturées en tant qu'ingrédient protéique naturel, créant des opportunités pour des produits positionnés en premium.

Paysage Concurrentiel

Le marché des protéines végétales texturées est modérément fragmenté. Les acteurs agroalimentaires établis capitalisent sur les avantages de l'intégration verticale, tandis que les entreprises spécialisées dans les protéines privilégient l'innovation et les applications premium. Aucun acteur unique ne détient une part dominante, créant des opportunités tant pour le leadership par les coûts à grande échelle que pour les stratégies de différenciation. Les acteurs établis bénéficient de chaînes d'approvisionnement intégrées allant de l'approvisionnement en matières premières à la fabrication du produit final, offrant des avantages de coût et une résilience de la chaîne d'approvisionnement que les concurrents plus petits trouvent souvent difficile à atteindre.

Les acteurs de premier plan tels que Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. et Roquette Frères sont à la tête de l'innovation et de la croissance stratégique sur le marché mondial des protéines végétales texturées. Ces entreprises développent des formulations avec une fonctionnalité améliorée, un meilleur goût et des étiquettes plus propres pour répondre à l'évolution des préférences des consommateurs. Les collaborations stratégiques avec les fournisseurs d'ingrédients, les fabricants alimentaires et les institutions de recherche sont de plus en plus courantes, visant à renforcer les positions sur le marché et à élargir les réseaux de distribution. De plus, les entreprises augmentent leurs capacités de production, notamment dans des installations de protéines végétales durables, et diversifient leurs portefeuilles de produits pour inclure des sources de protéines telles que les protéines de pois, de fève et de pois chiche.

Les partenariats stratégiques jouent un rôle clé dans les stratégies d'entrée et d'expansion sur le marché. Par exemple, l'investissement de Cargill dans la technologie de mycoprotéine d'ENOUGH et son accord commercial pour commercialiser la protéine ABUNDA visent à atteindre une production cumulée dépassant 1 million de tonnes d'ici 2033. Les entreprises tirent parti de la différenciation par la technologie pour obtenir un avantage concurrentiel, investissant dans des innovations de traitement telles que l'extrusion à haute humidité et les protéines dérivées de la fermentation pour améliorer les propriétés sensorielles et les performances fonctionnelles. L'activité de brevets, concentrée parmi les grands acteurs comme Nestle, DSM, Cargill, Ajinomoto et Ingredion, met en évidence un accent continu sur l'innovation des méthodes de traitement et des ingrédients fonctionnels. Bien que la nature capitalistique de la technologie d'extrusion à double vis crée des barrières pour les nouveaux entrants, les avancées dans les technologies de traitement alternatives et l'approvisionnement en ingrédients offrent aux acteurs spécialisés des opportunités de concurrencer dans des applications de niche.

Leaders du Secteur des Protéines Végétales Texturées

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ADM a optimisé ses opérations de protéines de soja aux États-Unis en fermant l'usine de Bushnell, dans l'Illinois, et en consolidant la production à l'installation de Decatur East, dans le but d'améliorer l'efficacité et la compétitivité dans les ingrédients protéiques de spécialité.

- Juin 2025 : DSM-Firmenich s'est associé à Meala pour développer des solutions de protéines de pois à étiquette propre, en privilégiant l'amélioration des profils de goût et des propriétés fonctionnelles pour les applications d'analogues de viande.

- Juin 2025 : Roquette a élargi son portefeuille NUTRALYS avec l'introduction de deux nouvelles solutions de protéines texturées : NUTRALYS T WHEAT 600L, une protéine de blé texturée, et NUTRALYS T PEA 700XC, une protéine de pois.

- Avril 2025 : ACI Group a introduit une nouvelle gamme de protéines à base de plantes. ACI Group a élargi son portefeuille de protéines à base de plantes pour inclure des protéines de pois, de soja et de blé, ainsi qu'un mélange unique de concentrés de protéines à base de plantes. Ces protéines sont conçues pour répondre à des exigences spécifiques telles que le goût, la texture, la teneur en protéines, la durée de conservation et l'apparence du produit.

Portée du Rapport Mondial sur le Marché des Protéines Végétales Texturées

Le Commerce Hors Établissement et le Commerce en Établissement sont couverts en tant que segments par Canal de Distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par Région.| À base de soja |

| À base de blé |

| À base de pois |

| Autres légumineuses (fève, lentille, pois chiche) |

| Flocons |

| Morceaux |

| Autres |

| Commerce de détail | |

| Restauration | |

| Transformation alimentaire et des aliments pour animaux | Analogues de viande |

| Plats préparés et en-cas | |

| Boulangerie et confiserie | |

| Alimentation animale et aquacole |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | À base de soja | |

| À base de blé | ||

| À base de pois | ||

| Autres légumineuses (fève, lentille, pois chiche) | ||

| Par Forme | Flocons | |

| Morceaux | ||

| Autres | ||

| Utilisateur final | Commerce de détail | |

| Restauration | ||

| Transformation alimentaire et des aliments pour animaux | Analogues de viande | |

| Plats préparés et en-cas | ||

| Boulangerie et confiserie | ||

| Alimentation animale et aquacole | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Substituts de Viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou végétaliens, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, telles que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation de graines de soja avec un Rhizopus.

- Protéines Végétales Texturées - Les aliments fabriqués à partir de sources de protéines consommables telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résistera à l'hydratation lors de la cuisson et des autres processus utilisés pour préparer l'aliment à la consommation, car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant du lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de Nécrose Hépatopancréatique Aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100% dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste Porcine Africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon Germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie Spongiforme Bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de Chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de Paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-Beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet Mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de Flanc | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration Hors Domicile | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret Avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf Nourri aux Céréales | Il s'agit de bœuf provenant de bovins ayant été nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf Nourri à l'Herbe | Il s'agit de bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Jerky | Il s'agit de viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie fabriquée à partir de porc haché finement ou broyé et cuit à la chaleur, qui incorpore au moins 15% de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé fabriqué à partir de viande séchée. |

| Plat de Côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome Reproducteur et Respiratoire Porcin (SRRP) | Il s'agit d'une maladie survenant chez les porcs provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes Primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à Cuire | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à Consommer | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage Rétort | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak Rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de Rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses Saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | Il s'agit d'un produit carné fabriqué à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en Libre-Service | Il désigne un système de point de vente à commande autonome par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette Tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses Trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.