Taille et part du marché des systèmes de télésurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

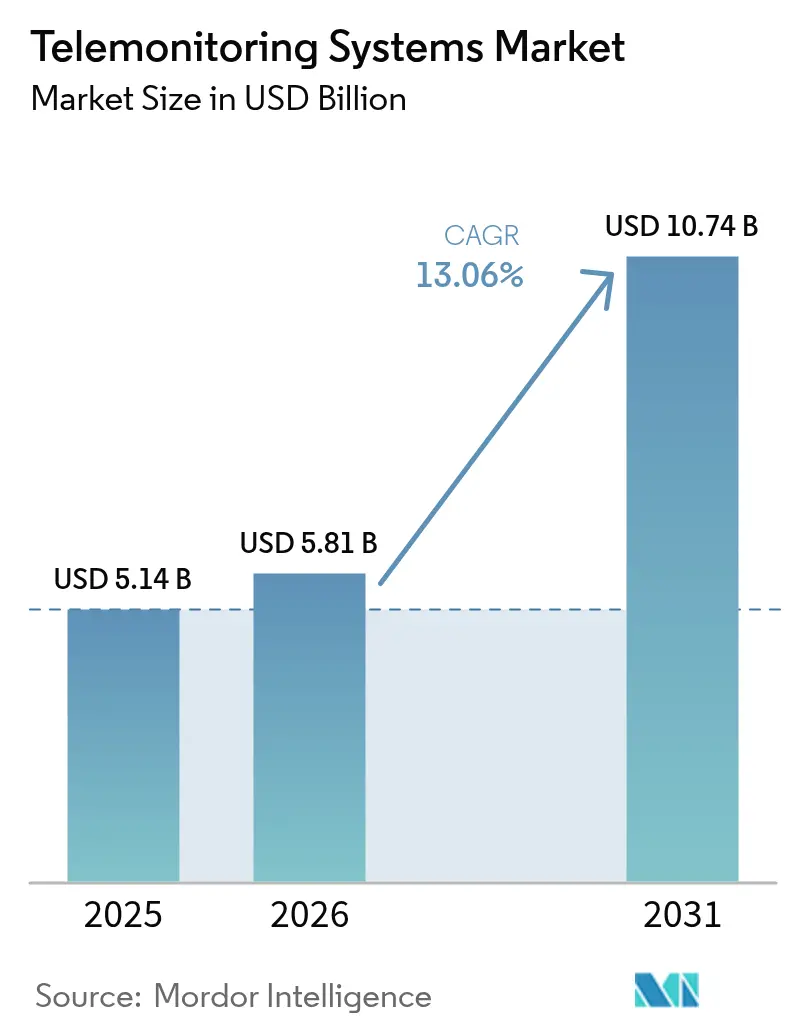

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 10.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de télésurveillance par Mordor Intelligence

La taille du marché des systèmes de télésurveillance devrait passer de 5,14 milliards USD en 2025 à 5,81 milliards USD en 2026 et devrait atteindre 10,74 milliards USD d'ici 2031, à un CAGR de 13,06 % sur la période 2026-2031. Cette croissance reflète la transition rapide des soins épisodiques vers des modèles à domicile et prédictifs qui utilisent l'intelligence artificielle (IA) pour convertir les flux de données continus en orientations cliniques en temps réel.[1]Jonathan Blum, « Leçons tirées de l'initiative de soins hospitaliers aigus à domicile de la CMS », Centres pour les services Medicare et Medicaid, cms.gov Les récentes modifications de remboursement — notamment l'extension par les Centres pour les services Medicare et Medicaid (CMS) de la surveillance à distance des patients (RPM) et l'introduction des codes de facturation pour la gestion avancée des soins primaires — ont rendu ces systèmes financièrement viables pour les prestataires. Les plateformes cardiaques équipées d'IA détectent désormais la fibrillation auriculaire plusieurs semaines avant les moniteurs traditionnels, tandis que les moniteurs de glycémie en continu (CGM) grand public s'étendent au-delà de la prise en charge du diabète vers des applications plus larges de santé métabolique. L'Amérique du Nord est en tête de l'adoption grâce à des déploiements agressifs de l'hôpital à domicile, tandis que l'Asie-Pacifique émerge comme la région à la croissance la plus rapide, portée par l'infrastructure 5G et des politiques favorables à la santé numérique.

Points clés du rapport

- Par type de produit, les systèmes cardiaques ont dominé avec une part de revenus de 30,92 % en 2025 ; les systèmes de surveillance du taux de glucose devraient se développer à un CAGR de 17,02 % jusqu'en 2031.

- Par composant, les appareils représentaient 81,55 % de la part de marché des systèmes de télésurveillance en 2025, tandis que les plateformes logicielles devraient croître à un CAGR de 15,05 % entre 2026 et 2031.

- Par technologie de connectivité, le Bluetooth/basse consommation détenait une part de 35,02 % en 2025 ; les réseaux cellulaires devraient afficher le CAGR le plus rapide, à 16,21 %, jusqu'en 2031.

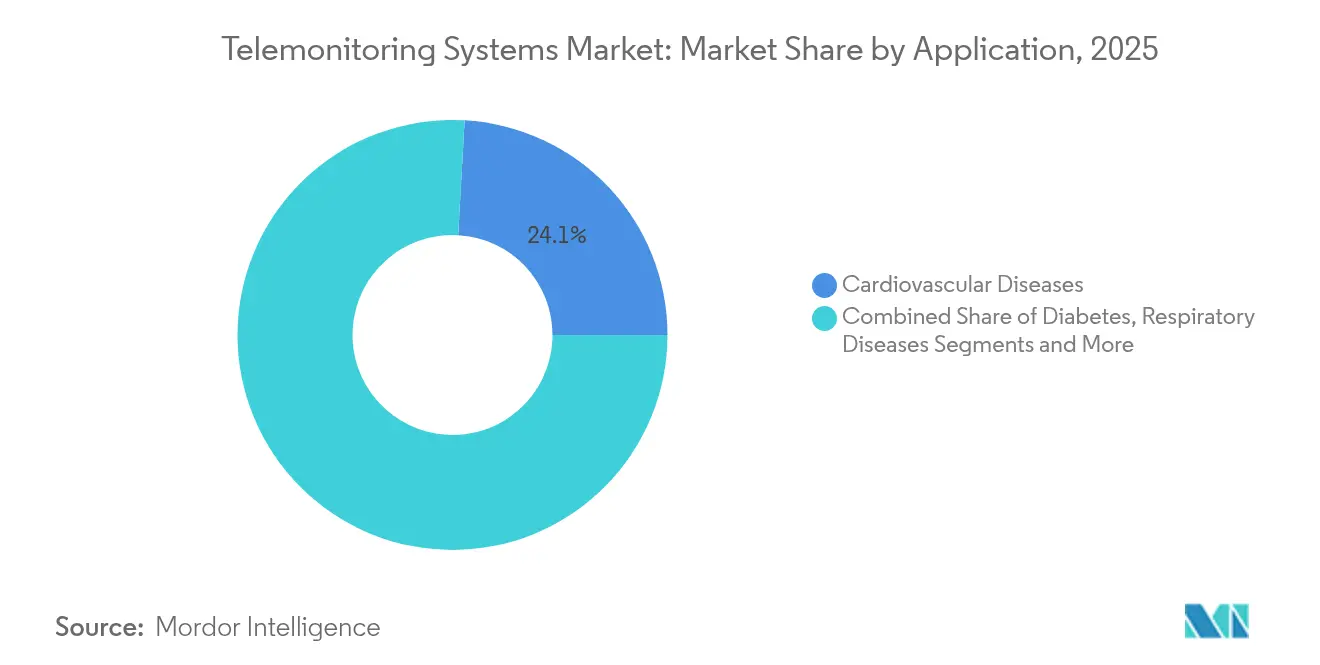

- Par application, la surveillance cardiovasculaire représentait 24,10 % de la taille du marché des systèmes de télésurveillance en 2025, tandis que la gestion du diabète progresse à un CAGR de 15,88 % jusqu'en 2031.

- Par cadre d'utilisation finale, les hôpitaux et les cliniques spécialisées maintenaient une part de 42,66 % en 2025, tandis que les environnements de soins à domicile devraient progresser à un CAGR de 15,42 % sur la période de prévision.

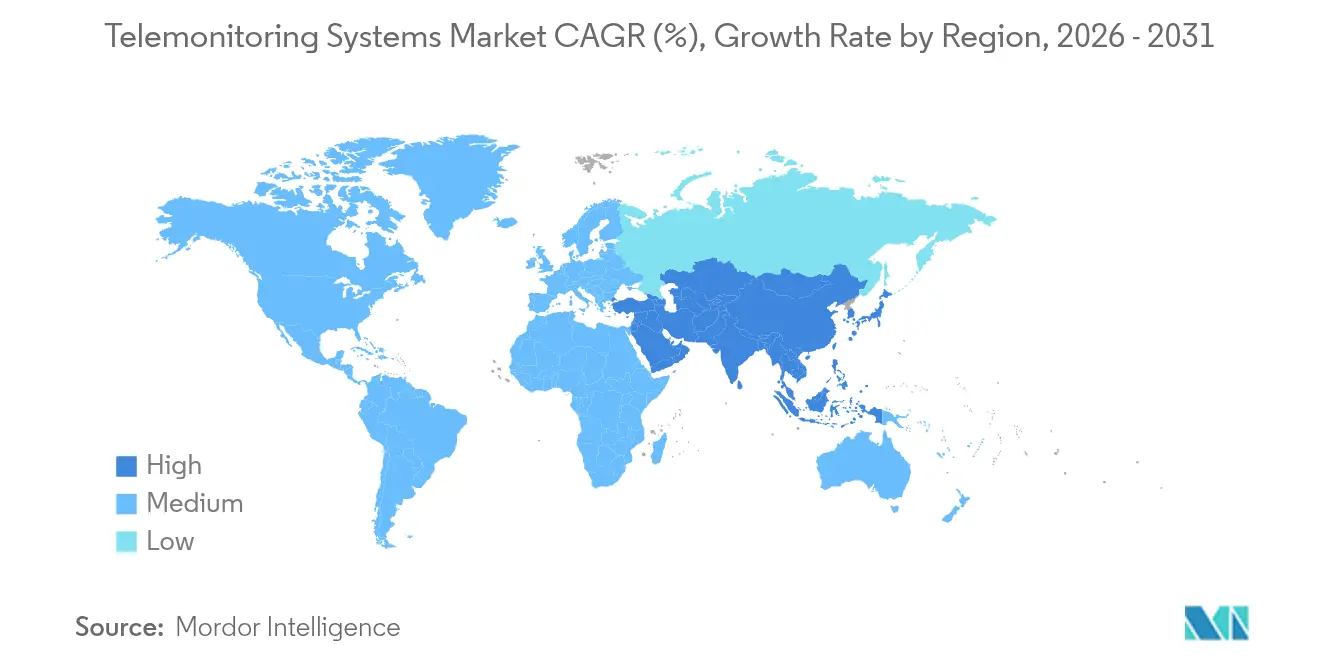

- Par géographie, l'Amérique du Nord dominait avec une part de marché de 39,41 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 14,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de télésurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques et vieillissement de la population | + 2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Extension des codes de remboursement pour la RPM et la télésanté | + 3.1% | Amérique du Nord en premier lieu, adoption secondaire dans l'UE | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs portables et la connectivité 5G | + 2.4% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression pour réduire les réadmissions et les coûts hospitaliers | + 2.2% | Mondial, avec des gains précoces dans les systèmes de santé américains | Court terme (≤ 2 ans) |

| Déploiements de l'« hôpital à domicile » motivés par les capacités | + 1.9% | Amérique du Nord et UE, extension pilote vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'analyse prédictive basée sur l'IA transforme les données RPM en informations facturables | + 2.6% | Mondial, avec les pôles technologiques en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques et vieillissement de la population

Une hausse sans précédent de la multimorbidité et un vieillissement démographique sous-tendent la demande de surveillance continue bien au-delà des murs cliniques traditionnels. Le Japon illustre ce défi : 29 % de ses citoyens ont déjà plus de 65 ans, ce qui stimule des initiatives nationales de santé numérique qui positionnent la télésurveillance comme une solution permettant d'économiser de la main-d'œuvre. L'approbation par la Société japonaise de Ningen Dock du dépistage MCG multiparamétrique souligne la confiance des cliniciens dans la gestion proactive des maladies chroniques assistée par la technologie. Dans les zones rurales de Chine, l'éducation et le revenu influencent la volonté d'adopter la télémédecine, ce qui suggère que les programmes de mise en œuvre doivent s'attaquer aux obstacles socioéconomiques pour libérer tous les avantages en matière de santé des populations.[2]Yusi Yin, « Facteurs influençant l'adoption des services de télémédecine chez les patients d'âge moyen et âgés atteints de maladies chroniques dans les zones rurales de Chine », BMC Health Services Research, bmchealthservres.biomedcentral.com La télésurveillance des soins chroniques, coûtant environ 10 USD par patient et par jour contre 500 USD pour un lit d'hôpital, offre aux prestataires une incitation économique convaincante à développer les programmes.

Extension des codes de remboursement pour la RPM et la télésanté

Le barème des honoraires des médecins 2025 de la CMS permet aux prestataires de cumuler les paiements de gestion avancée des soins primaires avec les codes RPM existants, augmentant ainsi les revenus par patient inscrit. La couverture permanente des visites audio uniquement et la simplification de la facturation des centres de santé qualifiés au niveau fédéral élargissent l'accès dans les environnements à faibles ressources. Pourtant, seule une douzaine d'États américains remboursent l'hôpital à domicile dans le cadre de Medicaid, et les politiques de paiement de l'UE varient considérablement, l'Allemagne et la Belgique étant bien en avance sur leurs pairs en matière d'intégration des dispositifs numériques.[3]Tanguy Renault, « Vers l'harmonisation de l'évaluation et du remboursement des dispositifs médicaux numériques dans l'UE par l'apprentissage mutuel », Nature Digital Medicine, nature.comLes cliniciens accueillent favorablement les nouveaux codes RPM ajoutés par l'Association médicale américaine, mais se heurtent encore à des règles de documentation complexes qui peuvent ralentir la mise à l'échelle.

Avancées technologiques dans les dispositifs portables et la connectivité 5G

Les réseaux médicaux 5G autonomes en Chine illustrent la transmission de données sans latence, permettant des procédures à distance en temps réel telles que la première thyroïdectomie robotique 5G au monde sur une distance de 1 200 km. Les liaisons cellulaires et NB-IoT croissent à un CAGR de 16,78 % car elles fonctionnent de manière fiable là où le Wi-Fi est défaillant, un avantage pour les patients ruraux ou mobiles. Les CGM en boucle fermée — par exemple le FreeStyle Libre 2 Plus d'Abbott associé à la pompe à insuline de Tandem — illustrent comment les dispositifs portables alimentent un dosage algorithmique pour prévenir les épisodes hypoglycémiques.

Pression pour réduire les réadmissions et les coûts hospitaliers

Les systèmes de santé américains font face à des pénalités Medicare liées aux réadmissions évitables, poussant les dirigeants vers la télésurveillance qui signale précocement la détérioration, réduit les événements aigus et diminue la durée de séjour. Les premiers adoptants font état d'économies de 1 300 à 1 550 USD par épisode patient grâce aux visites aux urgences évitées et aux hospitalisations plus courtes. En Europe, les expériences de paiement groupé révèlent des gains similaires, renforçant le passage du volume à la contractualisation basée sur les résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes en matière de TIC et de haut débit en zones rurales | -1.8% | Mondial, concentré dans les zones rurales des États-Unis et les régions en développement | Long terme (≥ 4 ans) |

| Violations de la cybersécurité et de la vie privée | -1.2% | Mondial, avec une préoccupation accrue dans l'UE sous le RGPD | Moyen terme (2-4 ans) |

| Surcharge du flux de travail des cliniciens due aux données RPM brutes | -1.5% | Mondial, particulièrement aigu dans les systèmes de santé sous-dotés en personnel | Court terme (≤ 2 ans) |

| Remboursement inégal hors États-Unis et seuils de preuves | -1.1% | Marchés internationaux hors Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de TIC et de haut débit en zones rurales

Environ 3 millions d'Américains vivant dans des « déserts » de haut débit ne peuvent pas transmettre des données de capteurs haute résolution, limitant la portée de la télésurveillance là où les taux de maladies chroniques sont souvent les plus élevés. Le système de santé du comté de Greene en Alabama, par exemple, fonctionne à des vitesses dix fois inférieures à ce que nécessitent les dossiers de santé électroniques, obligeant les infirmières à revenir aux contrôles manuels des constantes vitales. Les inégalités numériques s'étendent également à la possession d'appareils et à l'alphabétisation numérique ; seulement 46 % des ménages ruraux sont abonnés au haut débit fixe contre 67 % de leurs homologues urbains.

Violations de la cybersécurité et de la vie privée

L'architecture de flux de données continus élargit la surface d'attaque. Le RGPD impose des amendes pouvant atteindre 4 % du chiffre d'affaires mondial en cas de violation, obligeant les prestataires de l'UE à investir massivement dans le chiffrement et les cadres de confiance zéro. En Amérique du Nord, les attaques par rançongiciel sur les dispositifs IoT hospitaliers ont doublé depuis 2023, entraînant des temps d'arrêt qui compromettent la sécurité des patients et érodent la confiance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes cardiaques stimulent la validation clinique

Les plateformes cardiaques détenaient 30,92 % de la part de marché des systèmes de télésurveillance en 2025, grâce à un remboursement bien établi et à des dispositifs homologués par la FDA tels que l'Assert-IQ d'Abbott, qui offre une autonomie de batterie de six ans et une détection des arythmies améliorée par l'IA. Les dispositifs de surveillance de la glycémie devraient se développer à un CAGR de 17,02 %, portés par les tendances du bien-être des consommateurs et les approbations de CGM en vente libre. L'essor de ce segment élargit le marché des systèmes de télésurveillance en attirant des utilisateurs non diabétiques soucieux de leur forme métabolique.

Les modèles de soins préventifs stimulent les moniteurs multiparamétriques qui agrègent l'ECG, la SpO₂ et la pression artérielle dans un seul dispositif portable, reflétant le pivot du marché des outils à mesure unique vers des plateformes holistiques. Les dispositifs pour la BPCO et l'hypertension répondent à des besoins de niche mais connaissent une croissance plus lente jusqu'à ce que des recommandations cliniques plus larges approuvent la gestion à distance.

Par composant : les plateformes logicielles accélèrent l'intégration

Le matériel représentait 81,55 % des revenus en 2025, mais les logiciels progressent à un CAGR de 15,05 %, reflétant la reconnaissance par le secteur que l'unification des données et les informations algorithmiques créent de la valeur. L'intégration viQtor de Philips illustre les écosystèmes centrés sur les logiciels qui rationalisent les tableaux de bord des cliniciens. La taille du marché des systèmes de télésurveillance pour les modules d'analyse axés sur le cloud devrait croître régulièrement à mesure que les modèles d'IA arrivent à maturité et que les payeurs remboursent les résultats d'aide à la décision.

Les services — de la mise en œuvre à la formation — constituent le liant qui unit les appareils et les plateformes, assurant l'adoption à long terme par les utilisateurs. CareIntellect de GE HealthCare utilise l'IA générative pour condenser les dossiers des patients atteints de cancer, réduisant le temps de récupération des données et soulignant comment les logiciels réduisent la charge cognitive.

Par technologie de connectivité : les réseaux cellulaires permettent la mobilité

Le Bluetooth et le BLE ont conservé une part de 35,02 % en 2025 grâce à leur économie d'énergie et à leur compatibilité universelle avec les smartphones. Les liaisons cellulaires, cependant, afficheront le CAGR le plus rapide à 16,21 % car elles contournent la dépendance au Wi-Fi, comblant les lacunes mises en évidence dans les régions à haut débit limité. La taille du marché des systèmes de télésurveillance liée aux modules cellulaires bénéficie également de tarifs d'abonnement données uniquement favorables proposés par les opérateurs mobiles.

L'arrivée des réseaux privés 5G permet des transferts quasi instantanés, essentiels pour l'imagerie et les interventions à distance, comme en témoignent les déploiements autonomes de la Chine. Les stratégies maillées — combinant Wi-Fi, cellulaire et LP-WAN — gagnent du terrain à mesure que les fournisseurs intègrent la redondance dans les solutions de soins ruraux.

Par application/pathologie : la gestion du diabète accélère la croissance

La surveillance cardiovasculaire est restée dominante, représentant 24,10 % de la taille du marché des systèmes de télésurveillance en 2025, soutenue par des preuves que l'analyse ECG basée sur l'IA réduit le risque d'AVC de 45 %. La gestion du diabète progresse à un CAGR de 15,88 %, portée par des écosystèmes d'administration automatisée d'insuline qui personnalisent le dosage.

La télésurveillance des soins respiratoires prend de l'élan grâce à la spirométrie assistée par l'IA et aux capteurs d'adhérence aux inhalateurs, tandis que les plateformes d'hypertension s'intègrent aux brassards de tension artérielle des montres connectées, transformant l'autogestion des patients. La sensibilisation croissante à la maladie rénale chronique, à la survie en oncologie et à la surveillance postopératoire ouvrira des adjacences pour les fournisseurs cherchant à diversifier leurs revenus.

Par cadre d'utilisation finale : les soins à domicile transforment la prestation des soins de santé

Les hôpitaux et les cliniques spécialisées ont conservé 42,66 % de la part de marché des systèmes de télésurveillance en 2025 en intégrant la RPM dans les protocoles établis et les dossiers électroniques. Pourtant, les environnements de soins à domicile affichent un CAGR de 15,42 %, reflétant la préférence des patients pour le confort et les résultats d'économies de la dérogation de la CMS pour les soins hospitaliers aigus à domicile. Les alliances du secteur des systèmes de télésurveillance avec les agences de soins à domicile s'accélèrent à mesure que les contrats basés sur la valeur récompensent l'évitement des réadmissions.

Les établissements de soins de longue durée adoptent des dispositifs portables de détection des chutes et des lits intelligents pour étendre la capacité du personnel, tandis que les centres de chirurgie ambulatoire utilisent des forfaits RPM à court terme pour prévenir les complications post-sortie. Le programme Toronto Grace illustre la scalabilité, supervisant 16 000 clients avec l'ambition d'en atteindre 30 000, prouvant que la surveillance à distance est viable à l'échelle d'une province.

Analyse géographique

L'Amérique du Nord commandait 39,41 % de la part de marché des systèmes de télésurveillance en 2025, portée par le leadership en matière de remboursement et des réseaux de prestataires matures. Les données de la CMS montrent que 31 000 patients ont été traités via l'hôpital à domicile depuis 2020 avec une mortalité et des dépenses plus faibles, renforçant la confiance des payeurs dans les soins à distance. La capacité de 70 lits de Mass General Brigham démontre comment les grands systèmes exploitent la télésurveillance pour libérer des lits hospitaliers pour les cas de plus haute acuité. Les accords d'entreprise entre Philips et les principaux systèmes de santé se traduisent par des déploiements nationaux de tableaux de bord assistés par l'IA.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 14,29 % jusqu'en 2031, soutenu par des politiques proactives de santé numérique. L'expansion de 7,29 % du marché japonais souligne comment la pression démographique catalyse l'adoption technologique, tandis que les réseaux privés 5G de la Chine créent une infrastructure prête pour une surveillance permanente. L'analyse bibliométrique révèle que la Chine est passée de la 10e à la 6e place dans les publications sur la télémédecine après la pandémie, reflétant une augmentation des dépenses en innovation.

L'Europe affiche une croissance régulière ancrée par le Plan d'action régional de l'OMS pour la santé numérique, les programmes de téléradiologie assistée par l'IA de la Norvège établissant des références pour le partage transfrontalier des données. Pourtant, la fragmentation des remboursements ralentit la vitesse de déploiement. L'Espace européen des données de santé à venir et la réglementation sur l'évaluation des technologies de la santé visent à harmoniser les critères d'évaluation, ce qui pourrait réduire les délais de lancement.

Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais prometteurs. Des programmes pilotes aux Émirats arabes unis et au Brésil démontrent la viabilité une fois que les garde-fous réglementaires et le déploiement du haut débit progressent.

Paysage réglementaire

Les systèmes de télésurveillance se situent à l'intersection de la surveillance des dispositifs médicaux et du remboursement des soins de santé. Aux États-Unis, la base réglementaire repose sur la classification et l'homologation des dispositifs par la FDA, et l'adoption dépend également des règles de paiement des Centers for Medicare & Medicaid Services (CMS) pour la surveillance à distance des patients (RPM). Les CMS ont mis en œuvre les politiques du barème des honoraires médicaux (Physician Fee Schedule) pour l'exercice CY 2026, applicables à compter du 1er janvier 2026, renforçant la manière dont les parcours de codage et de documentation façonnent l'adoption par les prestataires et les modèles de mise sur le marché des fournisseurs. Les mesures de la FDA en janvier 2026, qui ont élargi le pouvoir discrétionnaire d'application pour certains produits de bien-être général portables et fondés sur des capteurs, ainsi que les activités d'admission de son programme pilote TEMPO (Technology-Enabled Meaningful Patient Outcomes) au début de 2026, témoignent d'un environnement politique actif pour les dispositifs de santé numérique se situant près de la frontière entre bien-être et usage médical.

En Europe, la conformité réglementaire est encadrée par le règlement européen relatif aux dispositifs médicaux (MDR 2017/745). De nombreux dispositifs de télésurveillance correspondent aux exigences des classes IIa/IIb et doivent satisfaire aux obligations relatives aux preuves cliniques, à la surveillance post-commercialisation et aux obligations des opérateurs économiques. Un jalon opérationnel notable pour 2026 est le mandat de la Commission européenne entré en vigueur le 28 mai 2026, exigeant l'utilisation de quatre modules fonctionnels d'EUDAMED par les opérateurs économiques mettant des dispositifs médicaux sur le marché de l'UE, ce qui accroît la priorité accordée à la préparation des données réglementaires et aux flux de travail liés aux UDI pour les portefeuilles multinationaux de télésurveillance. Les mécanismes de prolongation des certificats liés au MDR mentionnés dans le contexte de 2026 réduisent le risque de retrait à court terme, mais ils ne suppriment pas la nécessité d'une recertification en temps voulu, ainsi que des contrôles de gestion de la qualité et de cybersécurité.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de télésurveillance s'étend des intrants en capteurs et composants électroniques (biocapteurs, ASIC, batteries, substrats), en passant par la conception et la fabrication OEM des dispositifs, jusqu'à l'activation de la connectivité (Bluetooth/BLE, modules cellulaires/NB-IoT et services d'opérateurs). Le logiciel intègre ensuite, normalise et présente les données physiologiques sur les tableaux de bord cliniciens. Les dépendances en amont vis-à-vis d'un approvisionnement spécialisé en biocapteurs et MEMS, ainsi que la concentration régionale de la fabrication électronique, peuvent introduire une volatilité des délais pour le matériel portable et de surveillance à domicile. Cette dynamique incite les OEM à adopter un approvisionnement multi-sources et une qualification plus stricte des composants. Alors que le marché passe d'outils à mesure unique à des plateformes intégrées, l'interopérabilité et l'assurance en matière de cybersécurité deviennent des étapes clés entre le développement produit et l'approvisionnement par les prestataires, conformément aux orientations axées sur la sécurité telles que les travaux du NIST NCCoE sur la sécurisation des environnements de télésanté et de surveillance à distance des patients.

En aval, la distribution et la commercialisation sont façonnées par les achats des systèmes de santé (y compris les contrats pilotés par des groupements d'achat, ou GPO, aux États-Unis), les appels d'offres publics et les autorités sanitaires régionales en Europe, ainsi que l'expansion des canaux d'hospitalisation à domicile et de soins à domicile qui associent la logistique des dispositifs à l'accompagnement à l'intégration et au soutien à l'observance. Les acheteurs prestataires privilégient de plus en plus les fournisseurs qui s'intègrent aux flux de travail des dossiers médicaux électroniques (DME) et qui peuvent fournir des services réduisant la charge clinicienne liée aux données brutes, ce qui accroît le rôle des partenaires d'implémentation et des services de personnel clinique et de surveillance au sein de la chaîne. Cela a également favorisé une tendance à la dissociation, les systèmes de santé séparant l'acquisition des dispositifs de l'interprétation à distance et des services opérationnels, créant des arènes concurrentielles plus distinctes pour les fabricants de dispositifs, les fournisseurs de plateformes et les opérateurs de services.

Paysage concurrentiel

Le marché des systèmes de télésurveillance présente une concentration modérée. Philips associe un solide héritage en imagerie à des acquisitions telles que smartQare pour offrir des écosystèmes de bout en bout. Le portefeuille d'Abbott couvre les moniteurs cardiaques et les CGM, permettant la vente croisée et la mise en commun des données qui renforcent les performances des algorithmes. Boston Scientific se différencie avec HeartLogic et des implants compatibles Bluetooth qui alimentent l'analyse en nuage.

Les acteurs de plateformes tels que Teladoc Health poursuivent une croissance inorganique, acquérant Catapult Health et UpLift pour élargir les programmes de maladies chroniques. GE HealthCare investit dans des laboratoires d'IA et la RPM centrée sur l'oncologie, signalant un passage des ventes de modalités à l'analyse par abonnement. Les start-ups de niche se concentrent sur les logiciels de flux de travail et la connectivité rurale, visant à concéder sous licence leur technologie aux géants.

Le succès concurrentiel dépend désormais davantage de la maîtrise réglementaire, de l'engagement des payeurs et de l'excellence en science des données que de l'innovation matérielle seule. Les fournisseurs disposant d'algorithmes cliniquement validés, de larges portefeuilles de dispositifs et d'API d'intégration conserveront leur pouvoir de fixation des prix.

Leaders du secteur des systèmes de télésurveillance

Abbott Laboratories

Koninklijke Philips NV

GE Healthcare

Medtronics plc

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'hospitalisation à domicile et de soins à domicile à grande échelle créent un espace vacant pour des déploiements de télésurveillance de niveau entreprise combinant dispositifs, logiciels de flux de travail et logistique à l'échelle régionale. En mai 2026, Philips, en collaboration avec Cuviva et Vingmed, a été sélectionné pour soutenir la région de Stockholm avec une technologie d'hospitalisation à domicile conçue pour couvrir jusqu'à 15 000 patients par an, indiquant que les systèmes publics formalisent la surveillance à distance comme une couche standard de prestation de soins plutôt qu'un projet pilote. Des signaux d'ampleur similaires sont visibles dans les parcours respiratoires et de soins chroniques, où la télésurveillance est spécifiée dans des contrats de service pluriannuels, élargissant la demande adressable pour la surveillance multiparamétrique, les flux de travail d'escalade et l'analytique intégrée.

Les structures de remboursement et d'approvisionnement élargissent également les configurations de produits et de services, en particulier pour les épisodes de surveillance de plus courte durée et les achats du secteur public. En juillet 2026, les CMS ont proposé des modifications au barème des honoraires médicaux (Physician Fee Schedule) 2026 introduisant de nouveaux codes pour la surveillance physiologique à distance et la surveillance thérapeutique à distance couvrant de 2 à 15 jours de collecte de données, alignant le paiement sur des scénarios cliniques ne suivant pas un schéma de surveillance sur un mois complet. Du côté de la demande, les achats publics restent actifs, notamment une commande de livraison de la Veterans Health Administration américaine en février 2026 pour des équipements périphériques soutenant la surveillance à distance des patients dans le cadre de la télésanté à domicile. Ces signaux indiquent des opportunités pour les fournisseurs capables d'offrir des programmes à durée flexible, de démontrer une interopérabilité sécurisée et de soutenir des déploiements en consortium couvrant l'approvisionnement en matériel, l'intégration de plateformes et les services de cycle de vie.

Développements récents du secteur

- Juin 2026 : MiniMed a élargi son accord avec Abbott pour commercialiser des capteurs intégrés doubles de glucose-cétone conçus pour fonctionner avec les systèmes de dosage intelligent MiniMed. Cette initiative renforce l'interopérabilité entre les flux de travail de détection et d'administration automatisée d'insuline, favorisant une surveillance plus continue et pilotée par algorithme dans les environnements domestiques.

- Février 2025 : Teladoc Health a acquis Catapult Health pour 65 millions USD afin d'élargir les tests à domicile et d'améliorer l'inscription aux programmes de gestion des maladies chroniques. Cet accord renforce l'entonnoir de Teladoc pour l'engagement en matière de surveillance à distance en combinant dépistage, identification des risques et parcours de soins virtuels continus.

- Août 2024 : Abbott a conclu un partenariat mondial avec Medtronic pour connecter les systèmes de surveillance continue du glucose d'Abbott avec les dispositifs d'administration d'insuline de Medtronic. Cet alignement d'écosystème favorise une intégration plus étroite entre dispositifs et plateformes et accélère les offres groupées de gestion des maladies chroniques reposant sur des flux de données continus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des systèmes de télésurveillance couvre les solutions de surveillance médicale connectées qui capturent les relevés de santé des patients et les transmettent à une équipe clinique pour un suivi ou une intervention, généralement via une plateforme logicielle sécurisée associée à des dispositifs.

Exclusions du périmètre : le dimensionnement exclut les services de téléconsultation seule à caractère général, les objets connectés de fitness grand public et les boutons d'alerte d'urgence de base qui ne transmettent pas de données de surveillance clinique.

Aperçu de la segmentation

- Par type de produit

- Systèmes de télésurveillance pour la BPCO

- Systèmes de télésurveillance du taux de glucose

- Systèmes de télésurveillance cardiaque

- Systèmes de télésurveillance de la pression artérielle

- Systèmes multiparamétriques et autres

- Par composant

- Appareils

- Plateformes logicielles

- Services

- Par technologie de connectivité

- Bluetooth / basse consommation

- Cellulaire / NB-IoT

- Wi-Fi / WLAN

- Filaire

- Par application / pathologie

- Maladies cardiovasculaires

- Diabète

- Maladies respiratoires (ex. : BPCO, asthme)

- Autres maladies chroniques et aiguës

- Par cadre d'utilisation finale

- Hôpitaux et cliniques spécialisées

- Environnements de soins à domicile

- Établissements de soins de longue durée

- Centres de chirurgie ambulatoire et de consultation externe

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour cartographier les contextes de soins où la télésurveillance est utilisée et pour ancrer des hypothèses difficiles à observer directement dans une seule source de données. Nous avons examiné des statistiques publiques de santé et des indicateurs d'adoption de la santé numérique, puis les avons recoupés avec la manière dont la surveillance à distance est codée et remboursée en pratique.

Pour les données de dimensionnement, nous nous sommes appuyés sur des sources telles que les Centers for Medicare and Medicaid Services (CMS), les bases de données de dispositifs de la FDA américaine, l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, et des revues cliniques et d'économie de la santé évaluées par des pairs traitant des résultats et des schémas d'utilisation de la surveillance à distance. Nous avons également utilisé des rapports annuels d'entreprises, des présentations aux investisseurs, une couverture médiatique réputée, et des abonnements payants sélectifs pour les données financières des entreprises et les bases de données de brevets afin de suivre l'activité produit et l'orientation des prix. Les sources documentaires citées sont illustratives et non exhaustives, car de nombreux autres documents publics ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies au moyen d'entretiens et d'enquêtes auprès de parties prenantes hospitalières et de soins à domicile, d'équipes des opérations cliniques, de partenaires de distribution de dispositifs et de logiciels, et d'experts du remboursement ou des payeurs dans les principales régions. Ces discussions ont permis de confirmer ce qui est acheté en tant que système dans les achats courants, la manière dont les prix sont structurés (offres groupées de dispositifs, logiciels et services), et où l'adoption s'accélère ou ralentit. Les enseignements ont ensuite été utilisés pour ajuster les hypothèses du modèle et combler les lacunes de données lorsque les indicateurs documentaires étaient ambigus.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Directions générales : 22 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Nous avons construit le marché selon une approche descendante où les bassins de demande en surveillance à distance ont été reconstitués à partir de l'activité des contextes de soins et des cohortes de patients éligibles, puis filtrés par les taux d'adoption de la télésurveillance et les taux d'attachement système typiques. La télésurveillance étant achetée sous forme d'un mélange de dispositifs et de logiciels, le modèle a été converti en chiffre d'affaires à l'aide de prix de vente moyens (ASP) mixtes reflétant les structures d'offres groupées courantes et les conditions contractuelles.

Les principaux intrants utilisés pour ancrer le modèle comprenaient les signaux de prévalence des maladies chroniques, l'activité des programmes d'hospitalisation à domicile et de surveillance post-aiguë, les tendances d'éligibilité et de codage du remboursement de la surveillance à distance, la préparation à la connectivité pour la surveillance à domicile, ainsi que les cycles de renouvellement ou de remplacement des dispositifs et des licences de plateforme. Pour corroborer les totaux, des approximations ascendantes sélectives ont également été réalisées à l'aide des déclarations de revenus des fournisseurs lorsqu'elles étaient disponibles, des retours des canaux de distribution sur les volumes unitaires, et de vérifications échantillonnées ASP x volume dans quelques marchés matures. Lorsque les preuves étaient incomplètes, nous avons utilisé des fourchettes prudentes, ensuite affinées grâce aux retours des recherches primaires.

Pour les prévisions, une analyse de scénarios a été utilisée car les changements de politique, les contraintes de personnel clinique et la couverture des payeurs peuvent faire évoluer rapidement l'adoption dans un sens ou dans l'autre. Les hypothèses de croissance des volumes et d'évolution des ASP ont été convenues avec les répondants du secteur, puis appliquées de manière cohérente par région et par contexte de soins pour produire la vision prospective.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre signaux indépendants, notamment en vérifiant si les volumes de dispositifs implicites correspondent à la capacité connue des contextes de soins et si les revenus par patient surveillé restent dans des limites réalistes de remboursement et de budget. Les valeurs aberrantes ont été signalées et examinées par étapes, d'abord en vérifiant l'économie unitaire et les conversions de devises, puis en confirmant si l'écart s'explique par une limite de périmètre ou un problème de calendrier.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen par des pairs, et les questions de suivi déclenchent une reprise de contact sélective avec les personnes interrogées lorsqu'un chiffre dépasse une fourchette attendue. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché des systèmes de télésurveillance de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de télésurveillance ne concordent souvent pas car les limites de ce qui constitue un système et le calendrier des hypothèses de prix sont traités différemment. Même un petit changement dans l'inclusion ou non des frais de service, ou dans l'année à laquelle les prix moyens sont convertis en USD, peut modifier le total de manière notable.

Les principaux facteurs d'écart proviennent généralement de la manière dont les offres groupées dispositif-plus-plateforme sont traitées, de l'inclusion ou non de catégories adjacentes de surveillance à distance des patients, et de la vitesse à laquelle les ASP sont supposés baisser à mesure que les volumes augmentent. Dans cette étude, les mises à jour des ASP et le calendrier de conversion des devises sont actualisés grâce à des vérifications de fin de cycle avant la finalisation des totaux, ce qui maintient la valeur de 2025 alignée sur une fenêtre de tarification cohérente et un passage de validation, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,14 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 7,26 milliards USD (2025) | L'estimation semble appliquer une définition plus large de la télésurveillance qui peut inclure des dépenses de surveillance à distance plus étendues, et elle utilise probablement une hypothèse d'ASP mixte plus élevée pour 2025 avec un calendrier de devises différent, ce qui rehausse la valeur rapportée. |

| Éditeur mondial du secteur B | 7,20 milliards USD (2025) | Ce chiffre semble inclure un ensemble plus large de services autour des programmes de surveillance et pas uniquement les revenus des systèmes, et la tarification 2025 pourrait être basée sur des prix catalogue d'années antérieures plutôt que sur des mixtes contractuels actualisés, ce qui peut gonfler le total. |

En examinant les trois valeurs, l'écart s'explique principalement par les limites de périmètre et la manière dont la tarification est traduite en un chiffre unique en USD pour une année donnée. En rattachant les volumes à des signaux réalistes d'adoption de la surveillance, puis en validant les ASP par des entretiens et des vérifications de cohérence, la taille du marché de 2025 qui en résulte demeure traçable à des étapes claires, reproductibles et vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes de télésurveillance d'ici 2031 ?

Le marché devrait atteindre 10,74 milliards USD d'ici 2031, avec un CAGR de 13,06 %.

Quel segment de produit est actuellement en tête du marché des systèmes de télésurveillance ?

Les systèmes de télésurveillance cardiaque sont en tête avec une part de revenus de 30,92 % en 2025.

Pourquoi les plateformes logicielles sont-elles le composant à la croissance la plus rapide ?

Les prestataires ont besoin d'analyses intégrées et d'aide à la décision basée sur l'IA, ce qui propulse les logiciels à un CAGR de 15,05 %.

Comment le remboursement influence-t-il la croissance du marché ?

Les codes RPM étendus de la CMS et les codes de gestion avancée des soins primaires créent de multiples voies de paiement, accélérant l'adoption aux États-Unis.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,29 %, stimulée par les déploiements 5G et des politiques favorables à la santé numérique.

Dernière mise à jour de la page le: