Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Tanzania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

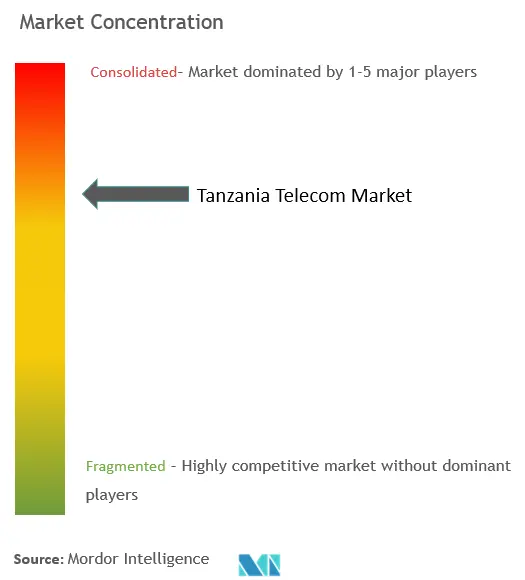

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Tanzania por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Tanzania fue valorado en 1,87 mil millones de USD en 2025 y se estima que crecerá desde 1,99 mil millones de USD en 2026 hasta alcanzar 2,69 mil millones de USD en 2031, a una CAGR del 6,27% durante el período de pronóstico (2026-2031).

El creciente consumo de datos, las capas de monetización de dinero móvil y los mandatos sostenidos de inversión en redes proporcionan el impulso principal para esta trayectoria de crecimiento. A pesar de que la penetración móvil supera el 110%, la tenencia de teléfonos inteligentes sigue siendo inferior al 40%, lo que deja un margen significativo para servicios 4G y 5G de mayor ARPU. Los productos de datos e internet ya contribuyen con casi la mitad de los ingresos totales de los operadores, y los servicios financieros basados en transacciones representan ahora más de un tercio de la facturación de servicios del operador líder. La consolidación de infraestructura, ejemplificada por la adquisición de Smile Communications por parte de Vodacom, ha intensificado la competencia en torno a la calidad de la red y ha acelerado los despliegues de 5G en lugar de un simple descuento de precios. Los programas gubernamentales paralelos —incluido el Proyecto Tanzania Digital de 150 millones de USD y una política de espectro tecnológicamente neutral— refuerzan aún más el caso de inversión a mediano plazo del sector.

Conclusiones Clave del Informe

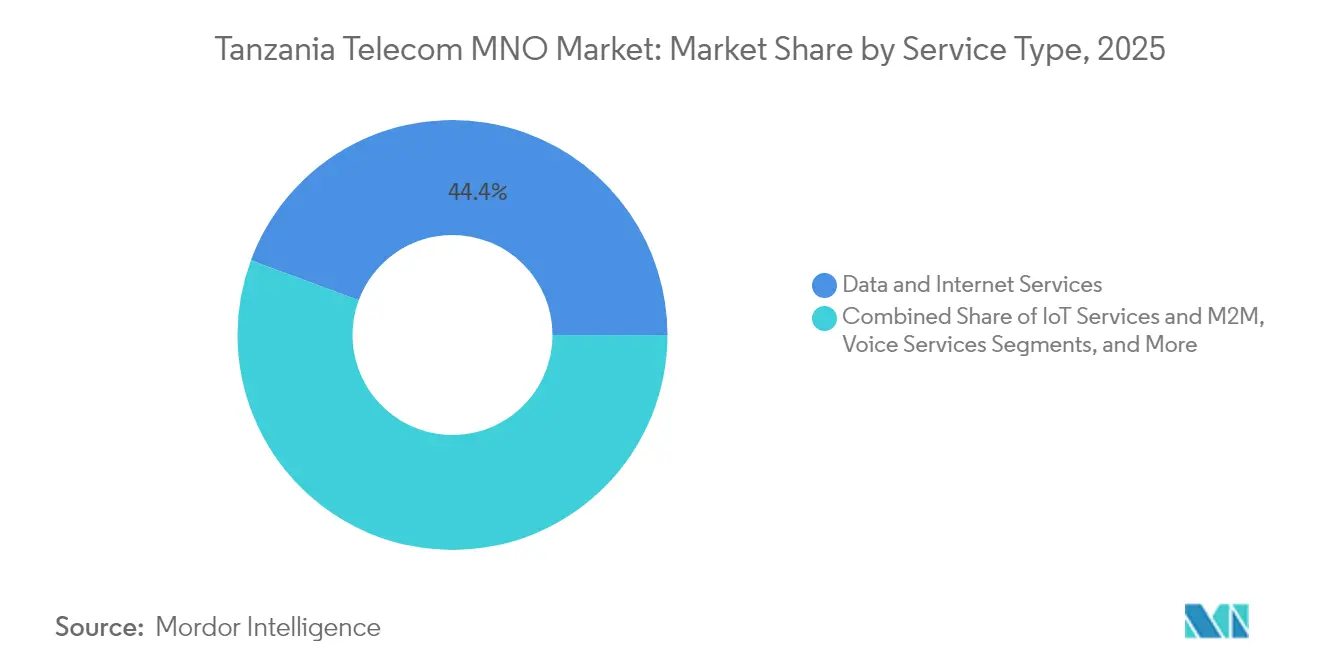

- Por tipo de servicio, las ofertas de datos e internet lideraron con una cuota de ingresos del 44,35% en 2025, mientras que se prevé que las conexiones de IoT y M2M se expandan a una CAGR del 6,71% hasta 2031.

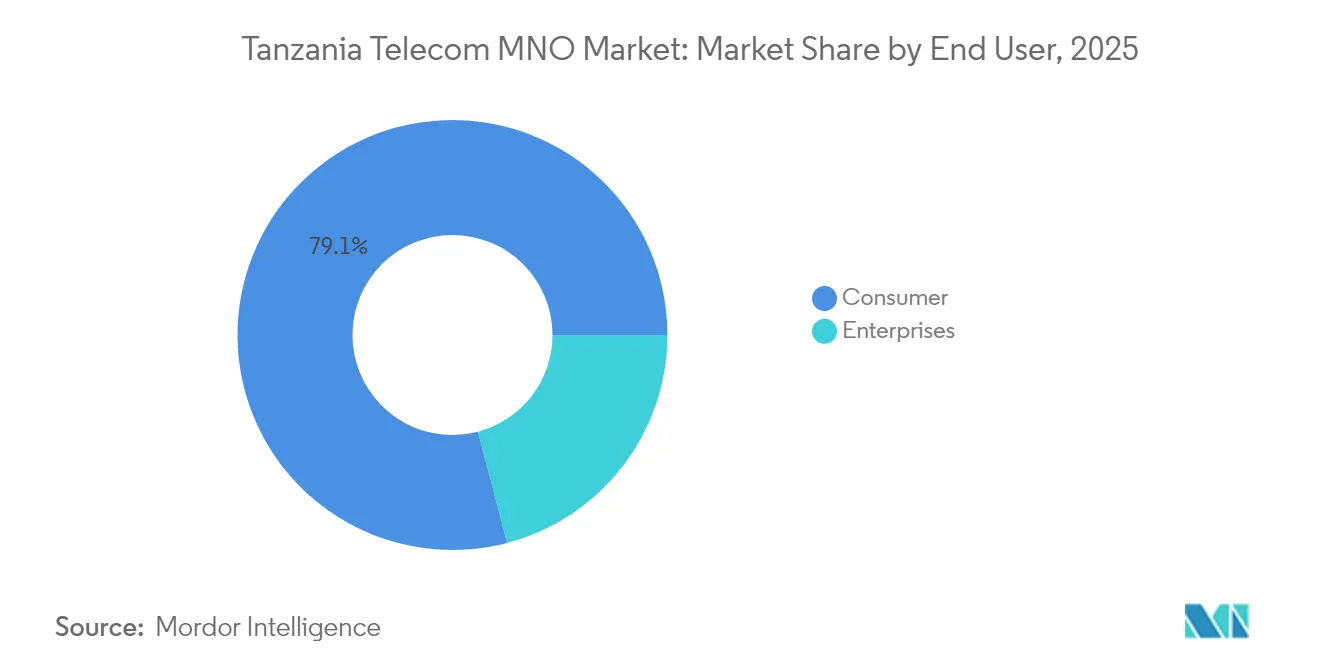

- Por usuario final, el segmento de consumidores mantuvo el 79,10% de la cuota del mercado de MNO de telecomunicaciones de Tanzania en 2025, mientras que los servicios empresariales avanzan a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Tanzania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cobertura 4G e inminente liberación del espectro 5G | +1.8% | Nacional; mayor concentración en Dar es Salaam y Dodoma | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos móviles por la creciente adopción de teléfonos inteligentes | +1.5% | A nivel nacional con aceleración en zonas rurales | Largo plazo (≥ 4 años) |

| Programas gubernamentales de transformación digital y servicios electrónicos | +1.2% | A nivel nacional con proyectos piloto en las principales ciudades | Mediano plazo (2-4 años) |

| Auge del ecosistema de dinero móvil que eleva las capas de ARPU | +1.0% | A nivel nacional; mayor penetración en distritos rurales | Corto plazo (≤ 2 años) |

| Nuevos aterrizajes de cables submarinos que reducen el costo del ancho de banda internacional | +0.8% | Regiones costeras; efecto nacional a través de la red troncal de fibra | Corto plazo (≤ 2 años) |

| Microtorres alimentadas por energía solar que mejoran la cobertura de última milla en zonas rurales | +0.4% | Zonas rurales del norte y del oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura 4G e Inminente Liberación del Espectro 5G

La cobertura 4G superó el 65% a finales de 2024, aunque menos de una de cada cinco conexiones utiliza actualmente LTE, lo que deja una amplia brecha de monetización para los operadores que densifiquen sus redes de acceso radioeléctrico. El lanzamiento de 5G de Vodacom en septiembre de 2022 apuntaba a una cobertura del 45% de la población para 2024, y el operador ha aprovechado desde entonces sus frecuencias de 700 MHz y 3500 MHz para mejorar las velocidades en zonas rurales y empresariales. Airtel siguió con su propio encendido de 5G en agosto de 2023 tras adquirir espectro adicional por 60,1 millones de USD, y Yas ha señalado un lanzamiento comercial para 2025. Una política de licencias tecnológicamente neutral permite a los operadores desplegar capas 4G, 4.5G y 5G en las mismas frecuencias sin cargos adicionales, reduciendo las barreras de despliegue en comparación con los mercados vecinos.[1]Autoridad Reguladora de Comunicaciones de Tanzania, "Estadísticas Trimestrales de Comunicaciones T1 2025," tcra.go.tzEl consiguiente aumento de capacidad ya se está traduciendo en velocidades de descarga promedio superiores a 40 Mbps en los sitios actualizados.

Programas Gubernamentales de Transformación Digital y Servicios Electrónicos

La Agenda de Transformación Digital de la Presidenta Samia Suluhu Hassan incluye un objetivo de penetración de banda ancha del 80% para 2025 y la adopción temprana de servicios relacionados con el metaverso para la administración pública. La Red Troncal Nacional de Banda Ancha de TIC se expandió de 8.300 km en 2020 a 15.000 km en 2023, proporcionando enlaces de baja latencia que soportan plataformas de identificación nacional, contratación electrónica y justicia electrónica. El financiamiento del Banco Mundial ha reducido la carga fiscal sobre los operadores al subsidiar el acceso abierto a la red troncal en distritos desatendidos. Las regulaciones paralelas de protección de datos personales adoptadas en 2023 han incrementado las necesidades de cumplimiento normativo, alentando a las grandes empresas a externalizar la conectividad segura y el enrutamiento en la nube a operadores de redes móviles con licencia. Estas medidas combinadas han creado una cartera lista de demanda empresarial, particularmente para servicios gestionados de VPN y SD-WAN.

Auge del Ecosistema de Dinero Móvil que Eleva las Capas de ARPU

Las billeteras de dinero móvil registradas aumentaron de 29,8 millones en 2020 a 65,7 millones en marzo de 2025, sustentando una contribución del 36,3% a los ingresos por servicios de la plataforma M-Pesa de Vodacom. [2]Vodacom Tanzania, "Informe Integrado 2025," vodacom.co.tz La alta adopción rural demuestra cómo las redes de agentes cubren las brechas dejadas por los bancos formales —solo el 17% de los tanzanos posee cuentas bancarias convencionales. Los pagos a comerciantes, los microcréditos y los productos de ahorro ahora operan sobre la misma infraestructura que las transferencias entre particulares, creando un compromiso multiproducto que eleva el ARPU incluso cuando el uso de voz disminuye. Competidores más pequeños como Halopesa de Viettel reportaron un crecimiento del 47% interanual en el volumen de transacciones en el primer trimestre de 2025, lo que indica margen para ofertas diferenciadas. El apoyo regulatorio sigue siendo favorable tras la eliminación en 2024 de los gravámenes de impuestos especiales sobre el tiempo de aire y las transferencias de dinero móvil.

Nuevos Aterrizajes de Cables Submarinos que Reducen el Costo del Ancho de Banda Internacional

El Cable PEACE de 192 Tbps, activado en diciembre de 2022, conectó Dar es Salaam directamente con Asia, Europa y Sudáfrica, reduciendo las tarifas mayoristas de tránsito IP en más del 30% durante su primer año completo de operación. Conexiones anteriores, como SEACOM y EASSy, ya habían impulsado una caída de precios del 88% entre 2010 y 2015, demostrando cómo cada aterrizaje incremental restablece la base de costos. Un menor costo de capacidad internacional permite a los operadores ofrecer paquetes de datos más grandes sin sacrificar márgenes, apoyando el giro del mercado de MNO de telecomunicaciones de Tanzania hacia la transmisión de video y los videojuegos. La extensión de la red troncal nacional hasta la frontera con Mozambique posiciona al país como un centro de tránsito neutral para operadores de los países sin litoral vecinos, proporcionando una fuente emergente de ingresos mayoristas. Sin embargo, el corte dual de cables en mayo de 2024, que paralizó el acceso regional durante casi cinco días, subrayó la urgencia de la diversidad de rutas y los enlaces de respaldo satelital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada carga tributaria sobre el espectro y específica del sector | −1.2% | A nivel nacional; mayor presión sobre los licenciatarios más pequeños | Largo plazo (≥ 4 años) |

| Intensificación de las guerras de precios que presionan el ARPU y los márgenes | −0.9% | Mercados urbanos de alta densidad | Corto plazo (≤ 2 años) |

| Vandalismo de la fibra óptica que incrementa el OPEX de mantenimiento | −0.5% | Rutas rurales y periurbanas | Mediano plazo (2-4 años) |

| Daños por condiciones meteorológicas extremas a los enlaces de microondas de red troncal | −0.3% | Corredores costeros y del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Carga Tributaria sobre el Espectro y Específica del Sector

Los gravámenes específicos para móviles, incluido un impuesto especial del 17% sobre el tiempo de aire y un gravamen del 0,3% sobre el dinero móvil, elevan la carga fiscal total a aproximadamente el 23% de los precios al usuario final. Los operadores también deben cumplir con un requisito de cotización nacional del 25%, que solo Vodacom cumplió plenamente en 2025, y pagar por adelantado tarifas de licencia de varios millones de dólares. La compra de espectro de 60,1 millones de USD por parte de Airtel en 2023 ilustra la intensidad de capital necesaria para mantenerse competitivo cuando las frecuencias se subastan a precios de reserva premium. Los elevados desembolsos fiscales desvían capital del despliegue de redes rurales y prolongan los horizontes de recuperación de la inversión, particularmente para el 5G donde la maduración de la demanda va por detrás de la inversión en acceso radioeléctrico. El efecto secundario es una rampa de ingresos general más lenta, que recorta la curva de crecimiento a largo plazo del mercado de MNO de telecomunicaciones de Tanzania.

Intensificación de las Guerras de Precios que Presionan el ARPU y los Márgenes

El ARPU combinado promedio se estabilizó en 2,6 USD en el ejercicio fiscal 2024 a pesar del crecimiento del 19,4% en los ingresos por servicios del líder del mercado, lo que indica una trayectoria de expansión impulsada por el volumen más que por el rendimiento. [3]Airtel Africa, "Resultados del Tercer Trimestre del Ejercicio Fiscal 2024," airtel.africa Las rápidas promociones basadas en SIM y los descuentos en paquetes de datos, especialmente en Dar es Salaam, han limitado las oportunidades de reequilibrio tarifario. La depreciación de la moneda comprime aún más los beneficios reportados, ya que el servicio de la deuda externa aumenta en USD incluso cuando la línea superior en moneda local muestra un crecimiento de dos dígitos. Combinado con las directivas regulatorias que redirigen los pagos de multas hacia mejoras obligatorias de cobertura, los operadores se encuentran equilibrando los mandatos de calidad de red con un escaso margen de EBITDA. Esta compresión de márgenes podría retrasar las inversiones en puertas de enlace internacionales o posponer la diversificación de la red troncal satelital que de otro modo reforzaría la resiliencia del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Lideran el Cambio de la Voz a las Soluciones Digitales

Los productos de datos e internet controlaron el 44,35% de los ingresos de 2025, aunque solo el 17,8% de las conexiones eran de 4G, lo que señala un amplio potencial alcista para los niveles de mayor capacidad. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de Tanzania para aplicaciones de IoT y M2M crecerá a una CAGR del 6,71% entre 2026 y 2031, a medida que la logística, la agricultura y los servicios públicos digitalizan el monitoreo de activos. Los ingresos por voz continúan reduciéndose en dígitos bajos anuales a medida que la mensajería OTT sustituye al SMS, pero el uso sigue siendo persistente en los segmentos de menores ingresos. Los servicios de video facturado por operador y los videojuegos en la nube siguen siendo incipientes debido a velocidades de descarga medianas de 12,5 Mbps, aunque se espera que la expansión de la fibra hasta el hogar y los proyectos piloto de acceso inalámbrico fijo 5G catalicen la adopción después de 2026. Los operadores agrupan cada vez más la ciberseguridad y el almacenamiento en la nube con los planes de datos, convirtiendo la conectividad en una puerta de entrada para servicios de valor añadido B2B.

La transición está respaldada además por el régimen de espectro tecnológicamente neutral, que permite a los operadores reutilizar sus frecuencias de 900 MHz y 1800 MHz para 4G sin renunciar a la cobertura 2G. Como resultado, el tamaño del mercado de MNO de telecomunicaciones de Tanzania atribuible a los servicios centrados en datos podría superar los 1,12 mil millones de USD en 2031 si los actuales gravámenes sobre la importación de teléfonos inteligentes se relajan para cerrar la brecha de asequibilidad. Las asociaciones de contenido OTT —como la alianza de Vodacom con Showmax— también permiten a los operadores obtener ingresos incrementales de las suscripciones de transmisión sin grandes desembolsos de capital. Mientras tanto, los proyectos piloto de agricultura inteligente de IoT respaldados por las subvenciones de GSMA AgriTech han demostrado mejoras del 25% en el rendimiento de los cultivos, reforzando el caso empresarial abordable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Empresarial Gana Impulso en Medio de la Saturación del Consumidor

El segmento de consumidores mantuvo un peso de ingresos del 79,10% en 2025, aunque su tasa de crecimiento se está moderando a medida que la saturación de SIM se aproxima al 115%. Por el contrario, la conectividad empresarial y los servicios gestionados registran una CAGR del 7,05%, el doble del ritmo del consumidor, y se prevé que impulsen su cuota del tamaño del mercado de MNO de telecomunicaciones de Tanzania a casi el 24% para 2031. Los principales nodos de demanda incluyen la contabilidad basada en la nube para las pymes, los servicios APN seguros para los proveedores de servicios financieros y la infraestructura de ciudades inteligentes para las autoridades municipales.

El crecimiento se ha acelerado tras la adopción en 2023 de las normas de protección de datos personales, que obligan a las empresas a alojar los datos en instalaciones certificadas o bajo marcos transfronterizos aprobados por el gobierno. Los operadores móviles han respondido con paquetes de coubicación y seguridad gestionada que reducen la complejidad del cumplimiento normativo para las empresas que carecen de recursos informáticos internos. Los consumidores, por su parte, continúan impulsando el crecimiento sin efectivo a través de plataformas de dinero móvil, un pilar que ancla el desempeño financiero de los operadores a pesar de la moderación de los rendimientos de voz y SMS. El Marco de Inclusión Financiera Personal tiene como objetivo aumentar el volumen de pagos digitales en un 100% entre 2025 y 2030, asegurando una sólida trayectoria para la expansión del ARPU impulsada por billeteras digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dar es Salaam genera más del 35,20% de los ingresos nacionales de telecomunicaciones, impulsado por la alta penetración de teléfonos inteligentes y la disponibilidad temprana de 5G. Las iniciativas de gobierno inteligente de Dodoma y su creciente población estudiantil sustentan un crecimiento del tráfico de datos por encima del promedio, mientras que Arusha se beneficia de la demanda impulsada por el turismo de servicios de itinerancia y transmisión en alta definición. Las zonas rurales —donde vive más del 60% de los tanzanos— todavía dependen del 2G y el 3G para la conectividad básica, aunque las microtorres alimentadas por energía solar han comenzado a mejorar favorablemente la economía de costos, lo que ha llevado a ganancias de suscriptores del 11% interanual en municipios remotos.

Las regiones costeras disfrutan de ventajas de latencia por su proximidad a las estaciones de aterrizaje de cables submarinos, posicionándolas para el desarrollo de centros de datos e ingresos de tránsito regional. Por el contrario, el accidentado Corredor Occidental sufre frecuentes cortes de fibra que elevan el OPEX hasta un 15% en comparación con las rutas costeras planas. La campaña gubernamental de adopción del dinero móvil ha visto la penetración de billeteras superar el 90% en varios distritos de la Zona del Lago, destacando cómo las finanzas digitales pueden prosperar incluso donde la banda ancha es limitada. Zanzíbar, separada por un canal de 50 km, depende de enlaces de microondas y ramales submarinos; sus picos de turismo estacional impulsan ventas elásticas de paquetes de datos que los operadores complementan con pases de itinerancia a corto plazo.

Se espera que la cuota del mercado de MNO de telecomunicaciones de Tanzania para los subsegmentos rurales aumente gradualmente a medida que el financiamiento público para la cobertura de última milla obligue a los licenciatarios a desplegar al menos 1.500 nuevos sitios para 2027. Las tarifas mayoristas competitivas en la Red Troncal Nacional de TIC mejoran aún más los casos de negocio para la extensión de fibra hacia Mwanza y Kigoma, aunque la redundancia sigue limitada a rutas de trayecto único. Los enlaces de fibra transfronterizos con Ruanda y Mozambique están preparados para convertir a Tanzania en un cruce regional de ancho de banda, generando oportunidades mayoristas que compensan la presión de precios doméstica.

Panorama Competitivo

Tres operadores —Vodacom, Yas (anteriormente Tigo) y Airtel— controlan conjuntamente el 83,4% de las suscripciones, reforzando el carácter oligopólico del mercado de MNO de telecomunicaciones de Tanzania. Vodacom capitaliza su escala y profundidad de espectro para liderar los despliegues de 5G, registrando un crecimiento del 20,5% en la línea superior en moneda local en el ejercicio fiscal 2025 gracias a la diversificación de M-Pesa. Yas se ha reposicionado mediante la modernización de la red y la renovación de la marca, con el objetivo de elevar la contribución de los datos al 50% de los ingresos por servicios para 2027. La estrategia de Airtel se centra en precios agresivos de paquetes y despliegues de torres; un plan de expansión de 758 sitios está en marcha para reforzar la cobertura rural y cumplir con los estándares de calidad de servicio de la TCRA.

El intercambio de infraestructura a través de empresas de torres como Helios Towers reduce el gasto de capital por sitio en aproximadamente un 35%, liberando los presupuestos de los operadores para la red troncal de fibra y la densificación de pequeñas celdas 5G en zonas de alto tráfico. Halotel, el cuarto operador en clasificación, demuestra que el enfoque en nichos puede generar un crecimiento desproporcionado; una concentración en la distribución de agentes rurales y suites de servicios financieros con precios competitivos generó un crecimiento de ingresos del 29% en el primer trimestre de 2025. La integración satelital-terrestre está emergiendo como una palanca competitiva: el ensayo de red no terrestre de Vodacom con AST SpaceMobile promete una cobertura casi ubicua de dispositivo a dispositivo, un diferenciador que los rivales pueden tener dificultades para replicar rápidamente.

Los cambios regulatorios también han alterado el cálculo competitivo. El paso de la TCRA de multas punitivas a órdenes obligatorias de inversión en redes reasigna el efectivo de las penalizaciones al gasto de capital, favoreciendo a los operadores con balances más sólidos. Mientras tanto, las normas de protección de datos personales elevan los costos de cambio para los clientes empresariales, generando fidelización una vez que un operador asegura una cuenta de servicio gestionado. En conjunto, estas dinámicas sostienen una barrera de entrada alta, aunque no prohibitiva, reforzando la estructura actual del mercado pero dejando aún espacio para iniciativas especializadas o de operador de red móvil virtual.

Líderes de la Industria de MNO de Telecomunicaciones de Tanzania

Vodacom Tanzania PLC

Airtel Tanzania PLC

MIC Tanzania Limited (Yas)

Halotel

Tanzania Telecommunications Corporation (TTCL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Vodacom Group reportó un sólido desempeño en Tanzania con un crecimiento de ingresos del 20,5% y un crecimiento de EBITDA del 25,2%, impulsado por la expansión de M-Pesa y los programas de inversión en redes.

- Abril 2024: Vodacom Tanzania completó su adquisición de Smile Communications Tanzania por 26,5 millones de USD, ampliando la profundidad de espectro para los despliegues de 4G y 5G.

- Abril 2024: Tanzania anunció una estrategia nacional de liderazgo en el metaverso, que incluye una universidad digital en Dodoma y una asociación de laboratorio con la Universidad de Ciencias Aplicadas de Turku.

- Agosto 2023: Airtel Tanzania lanzó servicios comerciales de 5G tras asegurar nuevo espectro por 60,1 millones de USD.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Tanzania

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos. El mercado de telecomunicaciones de Tanzania incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. El mercado de telecomunicaciones de Tanzania está segmentado por servicios (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, y servicios OTT y televisión de pago).

El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Tanzania en 2026?

El mercado está valorado en 1,99 mil millones de USD en 2026 y se prevé que alcance los 2,69 mil millones de USD en 2031.

¿Qué tasa de crecimiento se espera para los servicios de dinero móvil?

Los ingresos por dinero móvil crecen a más del 25% anual y ya contribuyen con más de un tercio de los ingresos por servicios del operador líder.

¿Qué segmento se expande más rápidamente dentro de la combinación de servicios?

Se proyecta que la conectividad de IoT y M2M registrará una CAGR del 6,71% entre 2026 y 2031, superando el crecimiento de la voz y la banda ancha.

¿Quién tiene la mayor cuota de suscriptores en Tanzania?

Vodacom lidera con aproximadamente el 31,9% de las suscripciones SIM, seguido de Yas y Airtel.

¿Qué impulsa el crecimiento de los ingresos empresariales?

Los mandatos de digitalización gubernamental y las nuevas normas de protección de datos están impulsando a las empresas a adoptar servicios de conectividad gestionada y seguridad en la nube, lo que resulta en una CAGR del 7,05% para los flujos de ingresos empresariales.

¿Cómo apoya el gobierno la expansión de la red?

Un programa de 150 millones de USD respaldado por el Banco Mundial extiende la red troncal nacional de banda ancha a regiones desatendidas, mientras que una política de espectro tecnológicamente neutral reduce los costos de despliegue para los servicios 4G y 5G.

Última actualización de la página el: