Tamanho e Participação do Mercado de Gestão de Talentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Talentos por Mordor Intelligence

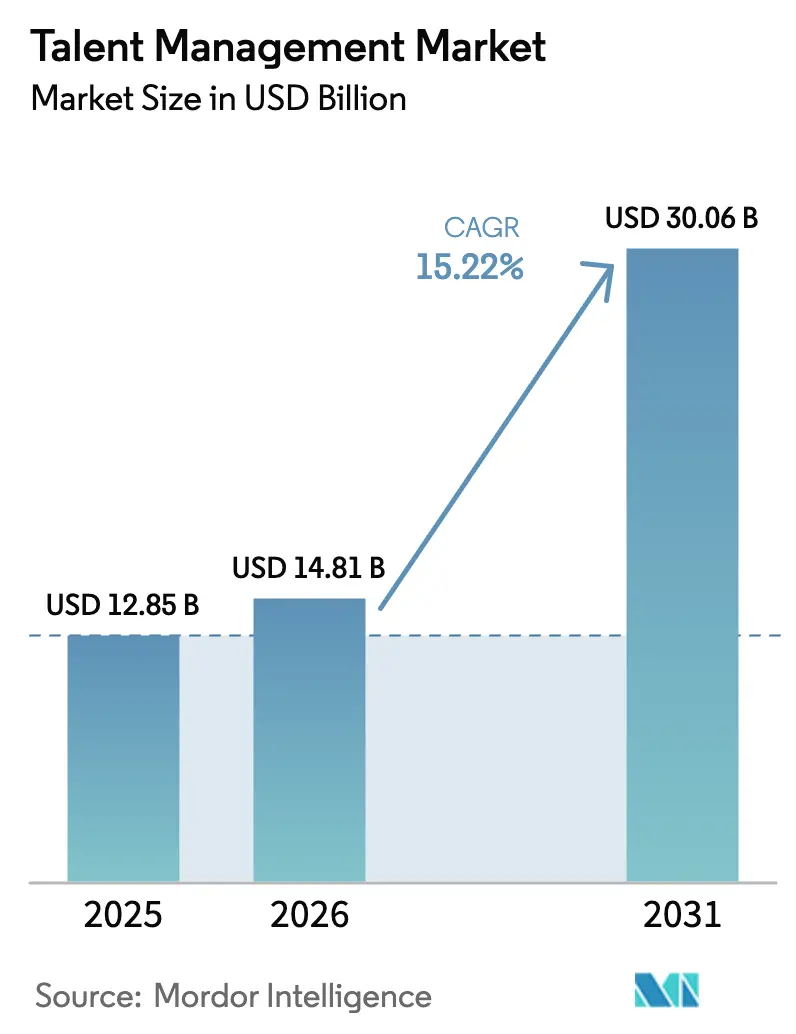

O tamanho do mercado de gestão de talentos foi avaliado em USD 12,85 bilhões em 2025 e estima-se que cresça de USD 14,81 bilhões em 2026 para atingir USD 30,06 bilhões até 2031, a um CAGR de 15,22% durante o período de previsão (2026-2031). A aceleração reflete o reconhecimento empresarial de que o talento é o ativo mais estratégico em uma economia impulsionada por IA e que plataformas integradas em nuvem podem suprir lacunas urgentes de competências. A IA generativa está agora incorporada nos fluxos de trabalho de recrutamento, aprendizagem e desempenho, inclinando a vantagem competitiva para os fornecedores capazes de combinar amplitude de dados com análises prescritivas. A América do Norte comandou 38,50% da receita de 2024, mas a Ásia-Pacífico está se expandindo a um CAGR de 18,90% devido a programas de transformação digital em larga escala na Índia, China e Sudeste Asiático. A Gestão de Aprendizagem e Treinamento deteve a maior fatia de 2024 com 28,30%, enquanto a Análise de Talentos por IA Generativa liderou o crescimento com CAGR de 24,80%, sublinhando a mudança dos relatórios estáticos de RH para a inteligência preditiva de força de trabalho.[1]Workday Inc., "Formulário 10-K AF 2025," workday.com

Principais Conclusões do Relatório

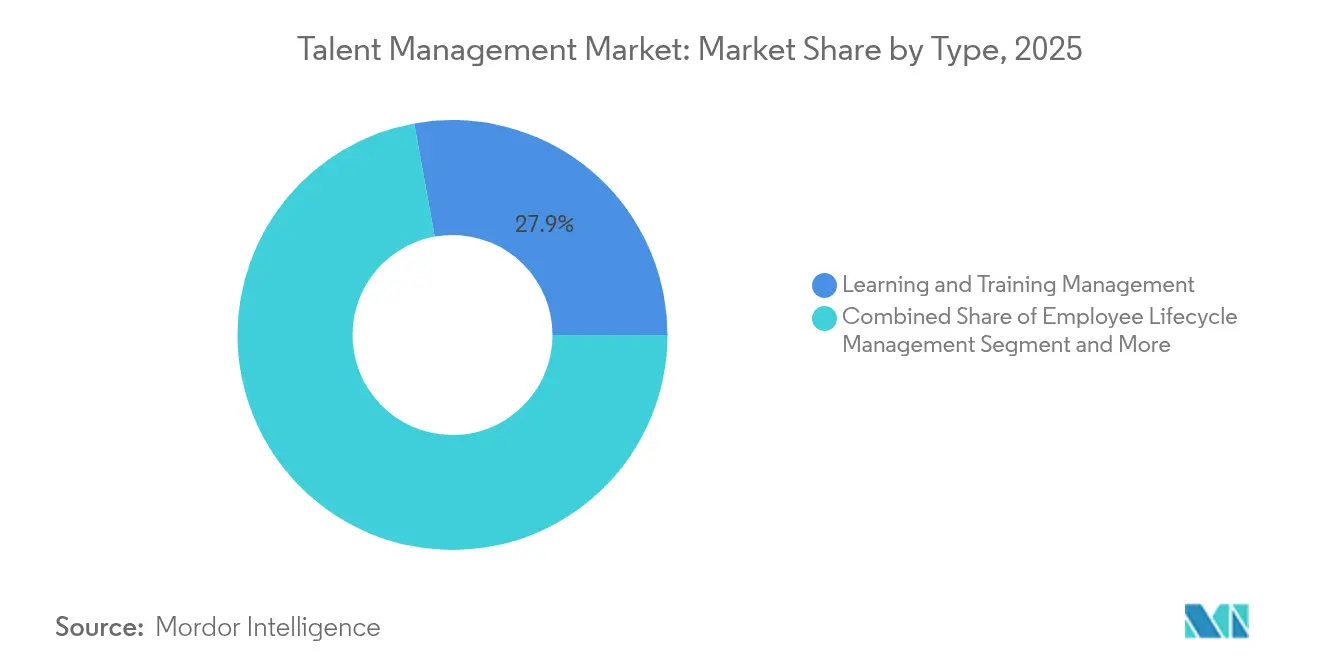

- Por tipo, a Gestão de Aprendizagem e Treinamento controlou 27,85% da participação do mercado de gestão de talentos em 2025, enquanto a Análise de Talentos por IA Generativa avança a um CAGR de 23,65% até 2031.

- Por modelo de implantação, o segmento de nuvem capturou 71,05% do tamanho do mercado de gestão de talentos em 2025 e está crescendo a um CAGR de 17,55% até 2031.

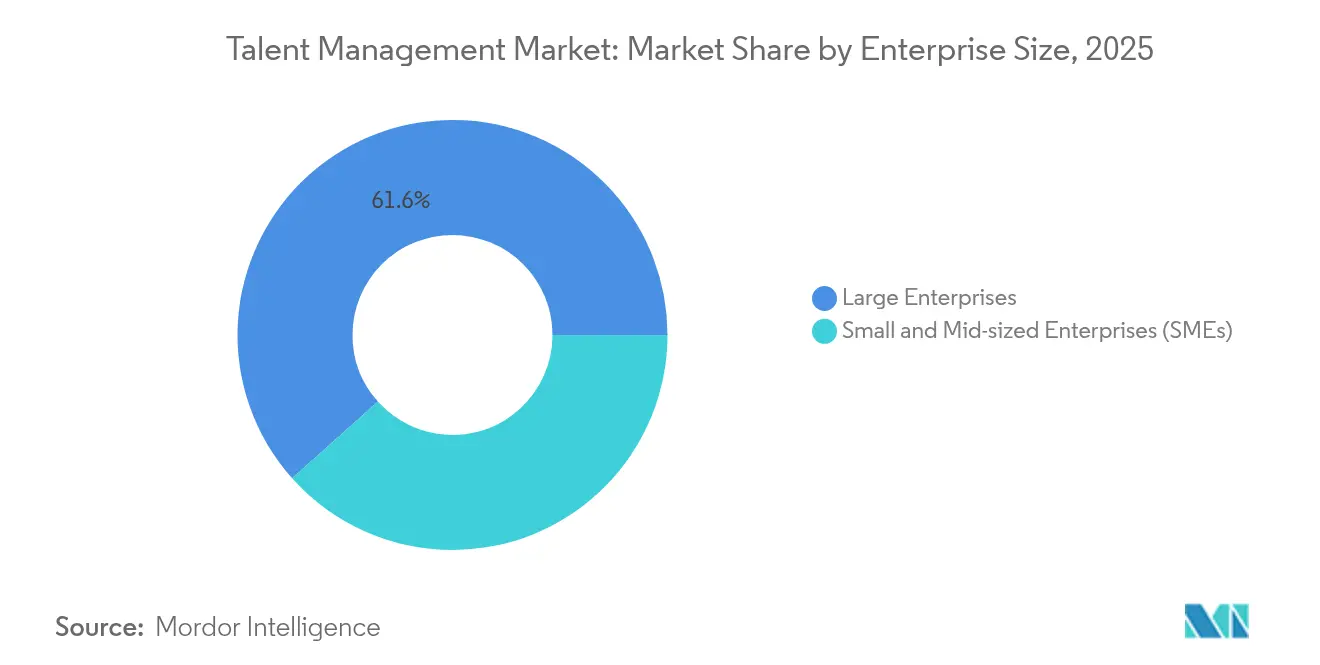

- Por porte empresarial, as grandes empresas detiveram 61,60% de participação na receita em 2025, enquanto as PMEs apresentam a perspectiva de CAGR mais rápida de 16,95%.

- Por usuário final, TI e Telecomunicações liderou com 24,55% de participação no mercado de gestão de talentos em 2025; Varejo e Comércio Eletrônico deve crescer a um CAGR de 20,65%.

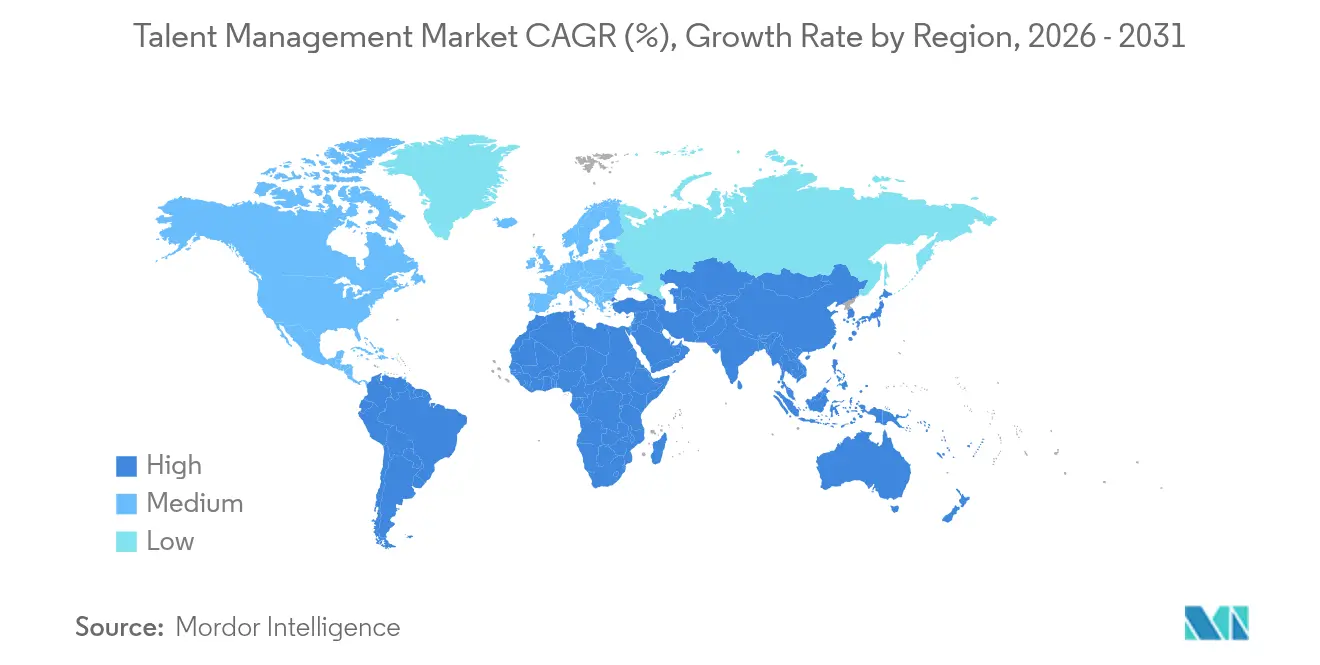

- Por geografia, a Ásia-Pacífico representa a região de crescimento mais rápido com CAGR de 18,35%, embora a América do Norte mantenha a liderança com 38,10% da receita de 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Talentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Correspondência de competências aprimorada por IA | 3.20% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Copilotos de IA generativa para fluxos de trabalho de RH | 4.10% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Consolidação de plataformas de Gestão de Capital Humano com prioridade para a nuvem | 2.80% | Global, acelerado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por planejamento de força de trabalho baseado em competências | 3.50% | Global, particularmente forte em TI e Serviços Financeiros | Médio prazo (2-4 anos) |

| Análise de equidade salarial orientada por conformidade | 1.90% | UE, América do Norte, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquitetura de experiência do colaborador centrada no funcionário | 2.10% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Correspondência de Competências Aprimorada por IA

A orquestração baseada em competências está deslocando a contratação focada em credenciais à medida que as empresas enfrentam escassez persistente de talentos. A Johnson & Johnson aumentou o aprendizado voluntário em 20% após introduzir a inferência de competências por IA que analisa padrões de trabalho e resultados de projetos para formar perfis dinâmicos, fechando lacunas de identificação que deixavam 87% dos executivos incertos sobre as deficiências reais da força de trabalho. O planejamento preditivo da Cisco reduziu o tempo de produtividade de novos contratados em 35% ao vincular requisitos de projetos a capacidades inferidas, demonstrando valor estratégico para grandes portfólios. O processamento de linguagem natural agora analisa publicações de vagas, avaliações e dados de aprendizagem para identificar competências transferíveis, tornando a mobilidade interna mais rápida e os gastos com requalificação mais direcionados.

Copilotos de IA Generativa para Fluxos de Trabalho de RH

A parcela de líderes de RH que utilizam ferramentas de IA subiu para 38% em 2025, ante 19% em 2023, e analistas calculam um potencial de valor de até 67% nas atividades de recrutamento, desempenho e análise de pessoas. Os lançamentos recentes da Workday apresentam agentes conversacionais que gerenciam o agendamento de entrevistas, mensagens a candidatos e curadoria de aprendizagem; 30% das expansões do quarto trimestre de 2024 continham pelo menos um módulo de IA. Esses copilotos transferem os profissionais de RH de tarefas repetitivas para o design estratégico, embora camadas de governança sejam essenciais para manter a qualidade da comunicação e evitar decisões equivocadas.

Consolidação de Plataformas de Gestão de Capital Humano com Prioridade para a Nuvem

A receita de nuvem da Oracle saltou 27% ano a ano no primeiro trimestre de 2025, com o ERP em Nuvem crescendo 34%, refletindo a migração generalizada de módulos de RH isolados para suítes unificadas. A SAP ecoou o padrão à medida que seu backlog de nuvem atingiu EUR 18,2 bilhões, crescendo 28%, mostrando que os compradores preferem estruturas de dados integradas que abrangem recrutamento, aprendizagem e análises. A consolidação permite que as empresas eliminem fornecedores díspares, obtenham modelos de dados consistentes e suportem o planejamento baseado em competências em escala, mas pressiona os fornecedores de soluções pontuais a ampliar capacidades ou buscar aquisições.

Demanda por Planejamento de Força de Trabalho Baseado em Competências

A mudança da IBM para o planejamento centrado em competências reduziu pela metade o tempo de contratação e aumentou o engajamento dos funcionários em 20% ao combinar capacidades internas com prioridades de crescimento. O Fórum Econômico Mundial prevê que 50% dos trabalhadores globais precisarão de requalificação até 2027, direcionando os orçamentos de RH para análises que identificam competências adjacentes e vinculam o aprendizado ao crescimento dos negócios. A correspondência de vagas por linguagem natural do LinkedIn ilustra a melhor prática do setor, alinhando candidatos a vagas mesmo sem correspondências exatas de função.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de viés algorítmico e litígios de diversidade, equidade e inclusão | -2.30% | Principalmente América do Norte e UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Regulamentações de soberania de dados (ex.: UE, Índia) | -1.80% | UE liderando, Ásia-Pacífico seguindo, impacto limitado nos EUA | Médio prazo (2-4 anos) |

| Dívida de integração de sistemas legados de RH | -1.40% | Global, particularmente aguda em grandes empresas | Longo prazo (≥ 4 anos) |

| Estagnação dos orçamentos de tecnologia de RH em PMEs | -1.10% | Global, mais pronunciado em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Viés Algorítmico e Risco de Litígios de Diversidade, Equidade e Inclusão

A decisão no caso Mobley v. Workday confirmou que os fornecedores podem enfrentar responsabilidade direta por resultados discriminatórios, acelerando os investimentos dos fornecedores em detecção de viés e ferramentas de auditoria. As atualizações de direitos civis da Califórnia de julho de 2025 exigem auditorias de viés e avisos a candidatos para contratações automatizadas, enquanto a Lei de IA de Nova York concede direitos de exclusão. Esses mandatos aumentam os custos de conformidade e podem retardar o lançamento de novos recursos de IA até que os frameworks de auditoria amadureçam.

Regulamentações de Soberania de Dados

A Lei de IA da UE (em vigor desde agosto de 2024) introduz avaliações de risco obrigatórias e obrigações de transparência para aplicações de RH de alto risco. A Índia e vários estados da ASEAN estão elaborando regras de localização que obrigam o armazenamento regional de dados, gerando demanda por arquiteturas multilocatário capazes de isolar dados por jurisdição. Fornecedores menores sem infraestrutura global enfrentam ônus desproporcionais, acelerando a consolidação em direção a fornecedores maiores capazes de absorver custos de conformidade. [2]Tribunal Distrital dos EUA N.D. Cal., "Mobley v. Workday," courtlistener.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plataformas de Aprendizagem Impulsionam a Integração de IA

A Gestão de Aprendizagem e Treinamento gerou 27,85% da receita do mercado de gestão de talentos em 2025, à medida que as empresas priorizaram o desenvolvimento contínuo em detrimento de cursos episódicos. A escala do segmento destaca a urgência da requalificação quando 50% dos trabalhadores podem precisar de novas capacidades até 2027. A Análise de Talentos por IA Generativa, o subsegmento de crescimento mais rápido com CAGR de 23,65%, estende as análises de painéis descritivos para insights preditivos que orientam o planejamento da força de trabalho. A Gestão de Recrutamento continua com adoção constante em meio à escassez global de talentos, enquanto a Gestão de Remuneração ganha impulso com os mandatos de equidade salarial.

O lançamento pela Cornerstone OnDemand da plataforma de agilidade de força de trabalho Cornerstone Galaxy, com tecnologia de IA, ilustra a mudança para jornadas de aprendizagem personalizadas que se adaptam aos padrões de uso. A receita de serviços está crescendo à medida que as empresas buscam suporte de implementação, gestão de mudanças e governança para realizar o valor da plataforma. A IA generativa permeia cada linha de produto, mas as demandas de IA responsável forçam os fornecedores a construir trilhas de auditoria robustas e funções de explicabilidade que satisfaçam reguladores e conselhos de ética corporativa.

Por Modelo de Implantação: Aceleração da Nuvem Continua

As implantações em nuvem representaram 71,05% dos gastos de 2025, e o segmento está crescendo a um CAGR de 17,55% à medida que as organizações buscam flexibilidade e insights em tempo real. A era da COVID-19 provou que a gestão remota de talentos era viável, levando as empresas a migrar suítes de RH ainda locais para o modelo de Software como Serviço. A arquitetura unificada da Workday e o roteiro multinuvem da Oracle demonstram o impulso.

As implantações locais persistem em setores altamente regulamentados, mas o segmento está se contraindo à medida que as zonas de nuvem de confiança zero e regionais amenizam os temores de soberania de dados. Estratégias de múltiplas nuvens estão emergindo para evitar a dependência de um único fornecedor, criando demanda por especialistas em middleware e integração. Serviços de IA escaláveis — como análise de sentimento em tempo real — agora são viáveis apenas em contextos de nuvem, reforçando a mudança.

Por Porte Empresarial: Adoção por PMEs Acelera

As grandes empresas ainda geraram 61,60% da receita de 2025 ao explorar a amplitude da plataforma para gerenciar forças de trabalho globais complexas. Elas também lideram a adoção de IA: a Workday registrou módulos de IA em 30% das expansões do quarto trimestre de 2024. No entanto, as PMEs representam a trajetória mais rápida com CAGR de 16,95% porque a economia do modelo de Software como Serviço agora traz análises de nível empresarial para orçamentos menores.

O salto de 72% nas reservas de PMEs da UKG reflete a demanda reprimida por capacidades modernas de RH que simplificam a conformidade e melhoram a retenção. Interfaces simplificadas da BambooHR e de outros fornecedores ressoam com equipes com recursos limitados, enquanto a integração com ferramentas financeiras e de colaboração reduz a duplicação. A concorrência inflacionada por mão de obra força as PMEs a profissionalizar a gestão de talentos, aumentando a penetração das plataformas.

Por Usuário Final: Setor de TI Lidera a Transformação Digital

TI e Telecomunicações detiveram 24,55% dos gastos de 2025 devido à adoção antecipada de IA e à acirrada concorrência por competências em nuvem, cibersegurança e ciência de dados. O Varejo e Comércio Eletrônico está acelerando a um CAGR de 20,65%, impulsionado por alta rotatividade, picos sazonais e expansão omnicanal. A McKinsey estimou 2,5 milhões a mais de vagas no varejo dos EUA do que candidatos em 2024, amplificando a demanda por ferramentas escaláveis de agendamento, integração e análise.

Os compradores do setor de Serviços Bancários, Financeiros e de Seguros enfatizam trilhas de auditoria e pontuação de risco, enquanto os governos buscam mandatos de modernização, como o objetivo do Escritório de Gestão de Pessoal dos EUA de reduzir o tempo de contratação para menos de 80 dias. As instituições de ensino adotam plataformas para mitigar a escassez de talentos em TI e modernizar os caminhos de desenvolvimento do corpo docente. Essas necessidades variadas estimulam roteiros de produtos verticalizados e colaborações em ecossistemas.

Análise Geográfica

A América do Norte reteve 38,10% da receita de 2025, apoiada pela maturidade antecipada da nuvem, regulamentações rigorosas de mitigação de viés e fornecedores de peso com sede na região. Os programas de modernização federal, incluindo esforços para agilizar a contratação no setor público, criam um pipeline confiável de grandes contratos. As regras de IA em nível estadual adicionam complexidade de conformidade que favorece fornecedores com manuais de governança maduros. Os compradores do setor privado aprofundam os investimentos em análises preditivas para desbloquear ganhos de produtividade e diferenciar as experiências dos funcionários.

A Ásia-Pacífico está registrando um CAGR de 18,35% até 2031, o mais rápido globalmente, à medida que a Índia, a China e as economias de crescimento acelerado da ASEAN substituem sistemas legados de RH por suítes em nuvem. A Organização Internacional do Trabalho projeta um crescimento de emprego de 1,7% em 2025, mas 66% do emprego permanece informal, sinalizando um vasto espaço para formalização. Os governos incentivam as competências digitais, e a demanda crescente por engenheiros de IA intensifica a adoção de plataformas. O envelhecimento da força de trabalho do Japão intensifica as iniciativas de mobilidade interna, enquanto as regras em evolução de localização de dados estimulam a demanda por capacidade de nuvem na região.

A Europa combina expansão moderada com o cenário de conformidade mais rigoroso do mundo. A Lei de IA da UE e a Diretiva de Transparência Salarial exigem auditorias de viés, supervisão humana e divulgação de salários, aumentando os custos para os fornecedores, mas também criando demanda por ofertas de análises de nível de conformidade. A complexidade multilíngue e de múltiplas moedas impulsiona a demanda por experiências de usuário localizadas. A divergência regulatória do Brexit significa que as atualizações de software devem levar em conta as orientações específicas do Reino Unido juntamente com a legislação da UE, aumentando os ciclos de desenvolvimento.

O Oriente Médio e a África demonstram adoção em estágio inicial, mas crescente, especialmente entre as empresas do Conselho de Cooperação do Golfo que buscam diversificação econômica que depende da atração de talentos expatriados qualificados. A América do Sul também cresce a partir de uma base menor; a Lei de Igualdade Salarial do Brasil exige relatórios de transparência bienais, despertando interesse em módulos de análise de remuneração. Juntas, essas regiões expandem o mercado endereçável global além das economias maduras.

Cenário Competitivo

O mercado de gestão de talentos apresenta concentração moderada. A Workday liderou com receita de USD 8,446 bilhões no exercício fiscal de 2025, com crescimento anual de 16,4%, aproveitando um núcleo de dados unificado para venda cruzada de módulos de IA. A Oracle capitaliza sua presença em ERP para incorporar fluxos de trabalho de talentos e registrou crescimento de receita de nuvem de 27% no primeiro trimestre de 2025. A SAP incorporou IA em metade dos negócios de Gestão de Capital Humano do quarto trimestre de 2024, enquanto a UKG superou USD 1 bilhão em receita trimestral por meio de suítes verticalizadas.

A diferenciação está se deslocando para a governança de IA. O caso Mobley destacou o risco de responsabilidade, portanto os principais fornecedores destacam detecção de viés, registros de auditoria e camadas de explicabilidade. Novos entrantes como Eightfold AI e Gloat focam em inteligência de talentos e mobilidade interna, forçando os titulares a acelerar a entrega do roteiro ou adquirir especialistas de nicho. A amplitude da plataforma incentiva os compradores a consolidar contratos, pressionando as soluções pontuais a diversificar ou buscar fusões. O interesse de capital privado persiste, ilustrado pelo apoio da CVC ao World of Talents, sinalizando confiança no potencial operacional alcançável por meio da integração tecnológica.

Os movimentos estratégicos incluem a Oracle expandindo opções de múltiplas nuvens com integração ao Microsoft Azure, a aquisição da HiredScore pela Workday para aprimorar o recrutamento orientado por IA, e a oferta da Cornerstone pela SumTotal para ampliar os catálogos de conteúdo de aprendizagem. Os fornecedores também agrupam análises de equidade salarial para atender aos mandatos da UE e fornecem controles de residência de dados específicos por região à medida que as leis de localização se expandem. No geral, a concorrência de preços é moderada devido aos altos custos de migração e dados incorporados, mas o ritmo de inovação é intenso à medida que os fornecedores correm para infundir IA segura e geradora de valor em toda a suíte. [4]Gloat, "Estudos de Caso de Adoção de Mercado de Talentos," gloat.

Líderes do Setor de Gestão de Talentos

Workday Inc.

Oracle Corporation

SAP SE

ADP Inc.

Ultimate Kronos Group (UKG Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Cornerstone OnDemand celebrou um acordo definitivo para adquirir a SumTotal da Skillsoft, expandindo as capacidades de aprendizagem empresarial.

- Janeiro de 2025: A Paychex concordou em adquirir a Paycor HCM por USD 4,1 bilhões, visando sinergias de custos de USD 80 milhões e maior investimento em IA.

- Janeiro de 2025: A UKG nomeou Arlen Shenkman como Presidente e Diretor Financeiro, sinalizando um novo foco operacional.

- Abril de 2024: A Cornerstone OnDemand lançou a plataforma de agilidade de força de trabalho Cornerstone Galaxy, com tecnologia de IA.

Escopo do Relatório Global do Mercado de Gestão de Talentos

A gestão de talentos é um processo utilizado pelas empresas para otimizar como recrutam, treinam e retêm funcionários. Por meio de processos de recursos humanos, como o planejamento estratégico da força de trabalho, as empresas podem antecipar suas necessidades e objetivos e tentar contratar uma força de trabalho que reflita essas necessidades.

O mercado de gestão de talentos é segmentado por tipo (solução, serviços), por implantação (nuvem, local), por porte empresarial (PMEs, grandes empresas), por usuário final (Serviços Bancários, Financeiros e de Seguros, TI e telecomunicações, varejo e comércio eletrônico, governo, educação, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Soluções | Gestão de Recrutamento |

| Gestão de Remuneração | |

| Gestão do Ciclo de Vida do Funcionário | |

| Gestão de Aprendizagem e Treinamento | |

| Gestão de Desempenho | |

| Outras Soluções | |

| Serviços |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Governo |

| Educação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Soluções | Gestão de Recrutamento |

| Gestão de Remuneração | ||

| Gestão do Ciclo de Vida do Funcionário | ||

| Gestão de Aprendizagem e Treinamento | ||

| Gestão de Desempenho | ||

| Outras Soluções | ||

| Serviços | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Governo | ||

| Educação | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de talentos?

O mercado de gestão de talentos está em USD 14,81 bilhões em 2026 e prevê-se que atinja USD 30,06 bilhões até 2031.

Qual segmento representa a maior participação no mercado de gestão de talentos?

A Gestão de Aprendizagem e Treinamento lidera com 27,85% da receita de 2025.

Qual é a velocidade de crescimento do segmento de implantação em nuvem?

As implantações em nuvem estão se expandindo a um CAGR de 17,55% até 2031.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 18,35%.

O que está impulsionando a demanda por análise de talentos por IA generativa?

As organizações buscam insights preditivos para alinhar as competências da força de trabalho com as rápidas mudanças tecnológicas, elevando o subsegmento a um CAGR de 23,65%.

Como as regulamentações estão afetando as estratégias dos fornecedores?

Regras como a Lei de IA da UE e os mandatos de auditoria de viés obrigam os fornecedores a investir em governança, tornando a conformidade um diferenciador-chave.

Página atualizada pela última vez em: