Taille et part du marché des paiements mobiles à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

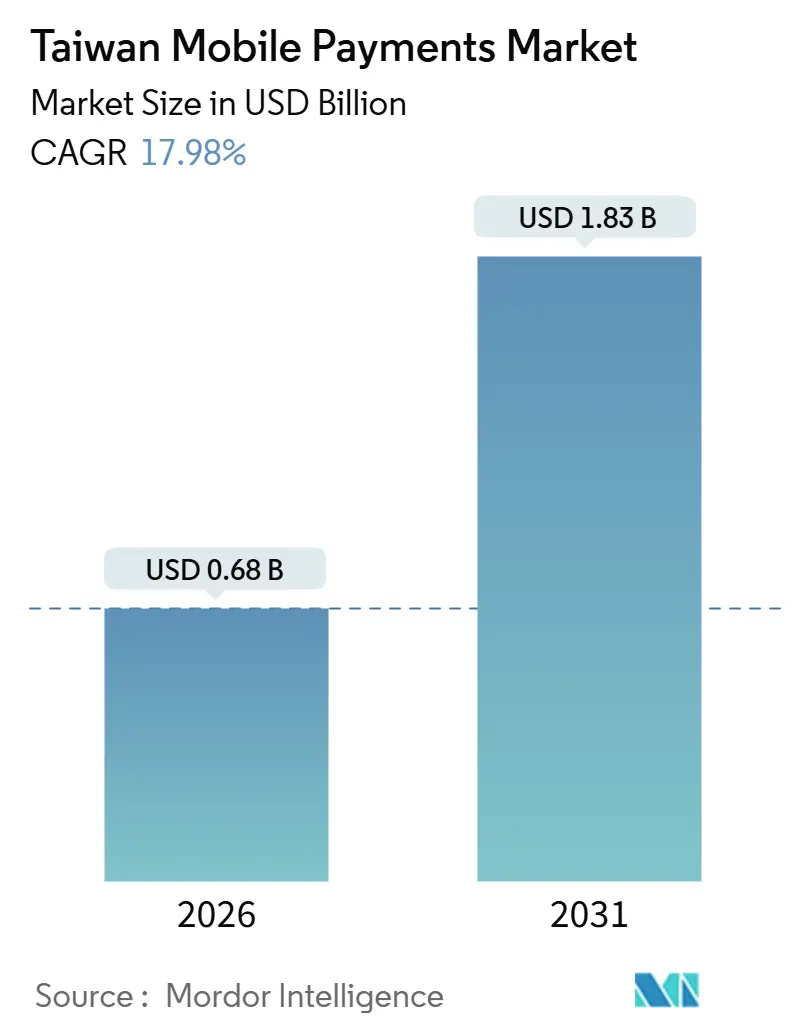

| Taille du Marché (2026) | 0.68 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.98% CAGR |

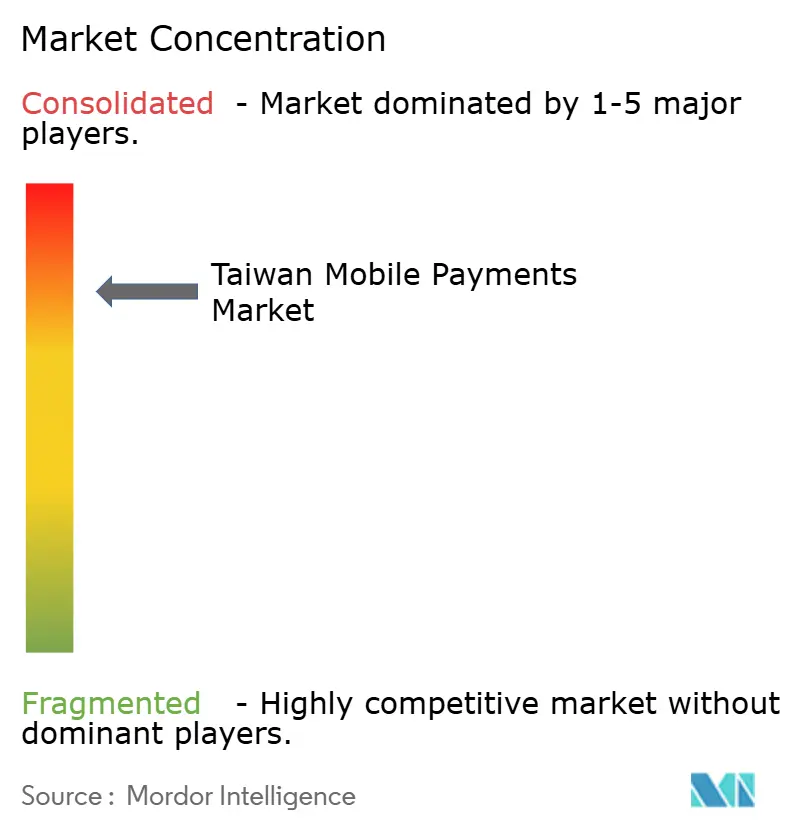

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles à Taïwan par Mordor Intelligence

La taille du marché des paiements mobiles à Taïwan a atteint 0,68 milliard USD en 2026 et devrait progresser jusqu'à 1,83 milliard USD d'ici 2031, reflétant un TCAC de 17,98 % sur la période de prévision. Cette progression est portée par le mandat de pénétration à 90 % du Yuan exécutif, les infrastructures de règlement en temps réel qui réduisent les délais de compensation, et les cadres d'API ouvertes permettant à toute application grand public de déclencher des paiements. La large couverture haut débit, la possession quasi universelle de smartphones et l'interopérabilité des codes QR entre portefeuilles ont élargi les cas d'usage au-delà du commerce électronique vers les transports, le paiement de factures et les transferts entre particuliers. Les opérateurs de portefeuilles intègrent des programmes de fidélité pour accroître la rétention, tandis que les banques virtuelles et les réseaux de cartes regroupent les modalités QR, NFC et de compte à compte en points d'acceptation uniques pour les commerçants. L'intensité concurrentielle reste élevée, mais les vents porteurs structurels du marché et une réglementation favorable continuent d'élargir les volumes adressables.

Principaux enseignements du rapport

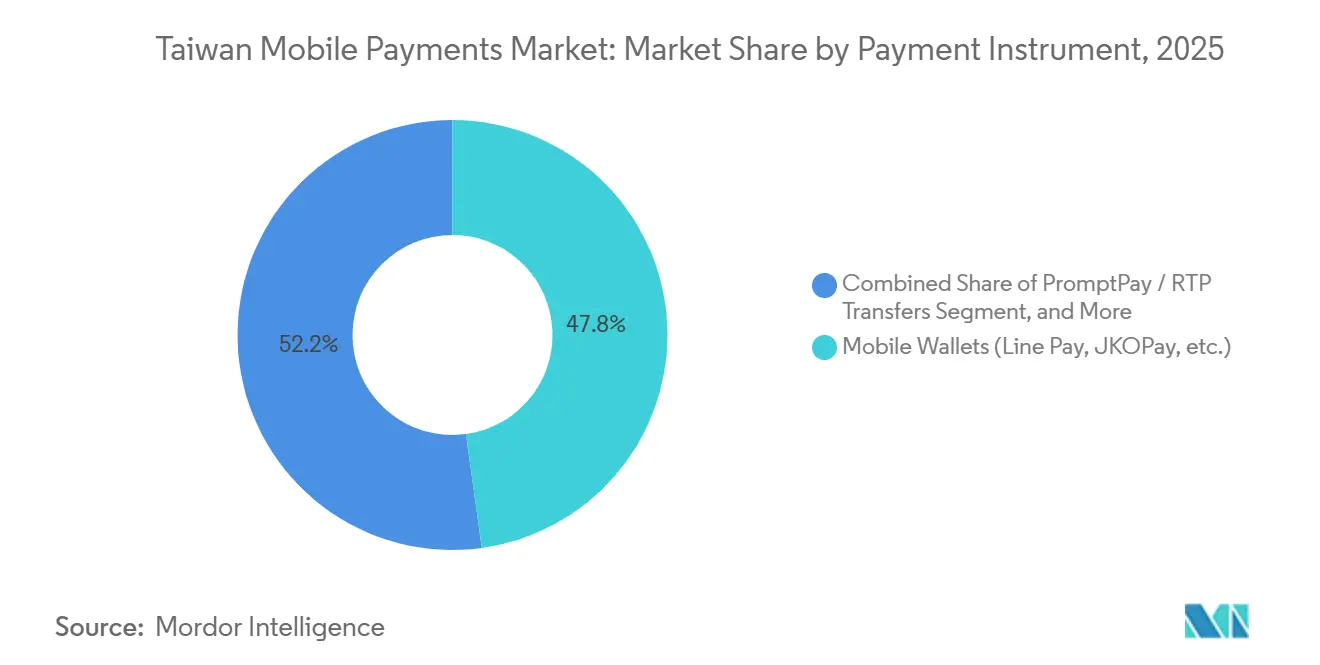

- Par instrument de paiement, les portefeuilles mobiles détenaient une part de marché de 47,83 % sur le marché des paiements mobiles à Taïwan en 2025, tandis que les virements instantanés de compte à compte devraient croître à un TCAC de 18,73 % jusqu'en 2031.

- Par canal de transaction, le commerce électronique représentait une part de 47,83 % de la taille du marché des paiements mobiles à Taïwan en 2025, tandis que les paiements transfrontaliers et touristiques devraient afficher un TCAC de 18,63 % jusqu'en 2031.

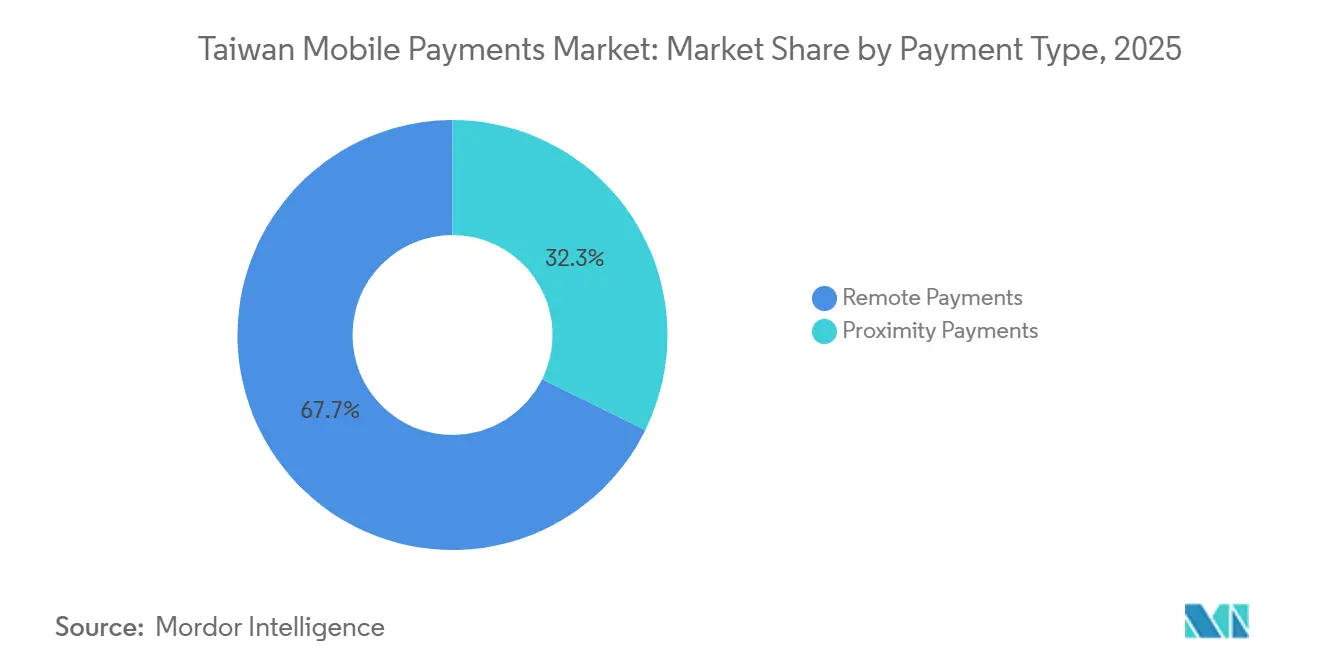

- Par type de paiement, les paiements à distance ont capturé 67,72 % de la taille du marché des paiements mobiles à Taïwan en 2025 et continueront de se développer à un TCAC de 18,73 % à mesure que les flux de paiement axés sur le mobile réduisent l'abandon de panier.

- Par secteur d'utilisation finale, le commerce de détail et les produits de grande consommation ont dominé avec une part de revenus de 34,72 % en 2025, tandis que l'hôtellerie et le tourisme devraient enregistrer le TCAC le plus rapide, à 18,62 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements mobiles à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectif gouvernemental de pénétration des paiements mobiles à 90 % d'ici 2025 | +3.2% | National, avec des gains précoces à Taipei, New Taipei, Taichung, Tainan, Kaohsiung, Taoyuan | Court terme (≤ 2 ans) |

| Acceptation croissante des codes QR pour les transports en commun et les services publics | +2.8% | National, déploiement accéléré dans le métro de Taipei, le MRT de Kaohsiung, les réseaux d'autobus interurbains | Moyen terme (2-4 ans) |

| Intégration des portefeuilles électroniques aux écosystèmes de fidélité (par ex., les « mo coins ») | +2.4% | National, plus fort dans les zones commerciales urbaines et les chaînes de magasins de proximité | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des incitations au commerce de détail omnicanal | +3.5% | National, concentré dans les zones métropolitaines de Taipei, New Taipei et Taichung | Court terme (≤ 2 ans) |

| Déploiement du TWQR transfrontalier et du RTP en temps réel stimulant les dépenses touristiques | +2.1% | National, avec des retombées sur les couloirs touristiques de Hualien, Taitung et Kenting | Moyen terme (2-4 ans) |

| Essor des banques virtuelles et des infrastructures d'API ouvertes permettant les paiements intégrés | +2.9% | National, porté par les bases d'utilisateurs natifs numériques de LINE Bank, Rakuten Bank et NEXT Bank | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectif gouvernemental de pénétration des paiements mobiles à 90 % d'ici 2025

La pression politique continue a accéléré l'enrôlement des portefeuilles, portant les comptes de paiement électronique à 34,81 millions en octobre 2025, soit une hausse de 15,8 % en glissement annuel.[1]Commission de surveillance financière, « Statistiques des paiements électroniques - octobre 2025 », fsc.gov.tw Les ministères ont numérisé les taxes, les services publics et les frais de transport, tandis que le Centre national des cartes de crédit a introduit des normes d'acceptation TWQR unifiées permettant aux étals de marchés nocturnes et aux coopératives rurales de traiter plusieurs portefeuilles sur un seul terminal. L'initiative a stimulé les ouvertures de comptes, mais tous les inscrits ne réalisent pas régulièrement de transactions, ce qui signale un défi de deuxième vague consistant à encourager une utilisation habituelle.

Acceptation croissante des codes QR pour les transports en commun et les services publics

Le lancement du billettique par code QR du métro de Taipei en janvier 2026 permet aux navetteurs de scanner leurs portefeuilles aux tourniquets, éliminant ainsi les cartes à valeur stockée physiques.[2]Société de transit rapide de Taipei, « Communiqué de presse sur le déploiement du billettique par code QR », metro.taipei iPASS Corporation avait déjà étendu le TWQR au MRT de Kaohsiung et aux autobus interurbains en mars 2025. Les services publics ont rapidement emboîté le pas, avec Taiwan Power et Taiwan Water intégrant des portails de règlement de factures LINE Pay et JKOPay. Les cas d'usage essentiels au quotidien renforcent la fréquence d'utilisation des portefeuilles et réduisent la dépendance aux espèces.

Intégration des portefeuilles électroniques aux écosystèmes de fidélité

Les détaillants permettent désormais aux acheteurs de gagner et d'échanger des points, comme les « mo coins » de momo, au sein des applications de portefeuille, créant une boucle fermée qui fusionne les achats physiques et numériques. Les chaînes de magasins de proximité tirent parti de leur vaste implantation pour orienter le trafic vers leurs portefeuilles propriétaires, augmentant ainsi la fréquence des visites et la rétention. Ce modèle renforce les effets de réseau mais maintient des coûts de subvention, pesant sur les marges opérationnelles des fintechs spécialisées.

Essor du commerce électronique et des incitations au commerce de détail omnicanal

Le commerce de détail en ligne a atteint 313,9 milliards NTD (9,6 milliards USD) au premier semestre 2024, le mobile représentant 60 % des commandes. Les commerçants proposent des remises pour l'achat en ligne et le retrait en magasin ainsi que des remises en argent liées aux portefeuilles pour améliorer les taux de conversion, tandis que les vendeurs en diffusion en direct intègrent des liens de paiement en un clic qui maintiennent les spectateurs dans les flux des réseaux sociaux. Les passerelles API agrégées simplifient l'intégration, permettant aux petits commerçants d'accepter des portefeuilles, des cartes et des virements bancaires via un contrat unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence persistante pour les espèces dans les zones rurales et les populations âgées | -2.1% | Régions non municipales, cantons ruraux, districts à forte concentration de personnes âgées | Long terme (≥ 4 ans) |

| Faible rentabilité et forte consommation de subventions parmi les opérateurs de portefeuilles | -1.8% | National, affectant toutes les institutions de paiement électronique agréées | Moyen terme (2-4 ans) |

| Fragmentation des normes QR - complexité d'intégration pour les commerçants | -1.4% | National, aiguë dans les petites et moyennes entreprises, les marchés traditionnels | Moyen terme (2-4 ans) |

| Surveillance réglementaire accrue sur la diversification des portefeuilles (par ex., fonds JKO) | -1.2% | National, concentrée parmi les opérateurs recherchant des licences de gestion de patrimoine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour les espèces dans les zones rurales et les populations âgées

Seulement 7 % du volume de transactions par carte de crédit de septembre 2025 ont eu lieu en dehors des six plus grandes municipalités, soulignant le retard d'adoption dans les zones rurales. Les lacunes infrastructurelles, le faible niveau de littératie numérique et les problèmes de confiance maintiennent les espèces dominantes parmi les citoyens de plus de 65 ans. Des programmes gouvernementaux tels que le versement en espèces de 10 000 NTD de 2025 ont incité de nombreux seniors à s'inscrire en ligne, mais la conversion des comptes dormants en utilisateurs de paiement actifs nécessite une éducation continue, des interfaces à plus grande police et des subventions aux commerçants.

Faible rentabilité et forte consommation de subventions parmi les opérateurs de portefeuilles

Taïwan compte 29 institutions de paiement électronique agréées, toutes en concurrence pour des parts dans un environnement à faibles frais réglementé par la Commission de surveillance financière. Les importantes campagnes de remises en argent et de réductions attirent des utilisateurs mais érodent les marges, poussant certains portefeuilles à poursuivre des services à rendement plus élevé. Les blocages réglementaires sur les produits de gestion de patrimoine non approuvés, illustrés par la restructuration du capital de JKOPay en 2025, limitent les voies de diversification et pourraient catalyser une consolidation sectorielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument de paiement : le règlement instantané remodèle la dynamique des portefeuilles

Les portefeuilles mobiles contrôlaient 47,83 % du marché des paiements mobiles à Taïwan en 2025, tandis que les virements en temps réel initiés par les banques devraient se développer à un TCAC de 18,73 % jusqu'en 2031, l'infrastructure CIFS traitant plus de 260 millions de transactions TWQR chaque année.[3]Banque centrale de la République de Chine, « Rapport sur le volume des transactions TWQR 2025 », cbc.gov.tw La convergence des infrastructures QR, NFC et de compte à compte permet aux commerçants d'exploiter un seul terminal pour plusieurs systèmes, réduisant ainsi les coûts matériels.

Les connecteurs RTP de type PromptPay intégrés dans les applications bancaires quotidiennes suppriment la nécessité d'alimenter des comptes à valeur stockée au préalable, améliorant ainsi l'économie de trésorerie. Les solutions à jeton de carte telles qu'Apple Pay et Google Pay restent attractives pour les utilisateurs peu enclins à répartir leurs soldes entre plusieurs portefeuilles ; leur croissance est largement complémentaire plutôt que cannibalisatrice. Alors que la refonte de LINE Pay en décembre 2025 permet le débit bancaire direct, les opérateurs de portefeuilles ressemblent de plus en plus à des prestataires de services d'initiation de paiement plutôt qu'à des institutions détenant des fonds en dépôt, ce qui allège les exigences en capital tout en augmentant les plafonds de transactions.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de transaction : les corridors transfrontaliers libèrent les dépenses touristiques

Le commerce électronique a représenté une part de 47,83 % en 2025, mais les transactions transfrontalières et touristiques devraient croître à un TCAC de 18,63 % jusqu'en 2031, à mesure que le TWQR acquiert une interopérabilité avec la BC Card de Corée du Sud et les paiements Visa basés sur le cloud. Les recettes du tourisme entrant ont récupéré à 10,028 milliards USD en 2024, et le règlement en temps réel garantit que les commerçants reçoivent des fonds instantanément, rendant l'acceptation des codes QR attractive pour les petits hôtels et restaurants.

Les passerelles QR unifiées, telles qu'Alipay+, permettent aux détaillants d'atteindre 1,8 milliard de visiteurs potentiels utilisant leurs portefeuilles nationaux. Les navetteurs domestiques renforcent les volumes quotidiens : le déploiement du code QR du métro de Taipei en janvier 2026 et les terminaux SoftPOS pour smartphones dans les marchés traditionnels élargissent l'acceptation sans matériel coûteux, comblant les lacunes rurales et approfondissant l'utilisation quotidienne.

Par type de paiement : la domination à distance reflète le commerce axé sur le mobile

Les paiements à distance représentaient 67,72 % du marché des paiements mobiles à Taïwan en 2025, et ils devraient se développer à un TCAC de 18,73 % jusqu'en 2031, à mesure que l'authentification en un clic dans les applications de commerce, de réseaux sociaux et de messagerie supprime les frictions. L'accès aux smartphones est significatif dans l'ensemble de la population, assurant une portée quasi universelle.

Les paiements de proximité resteront essentiels pour les transports en commun, l'épicerie et la restauration rapide, notamment une fois que le métro de Taipei aura activé le paiement sans contact par carte de crédit en 2026. Pourtant, l'inclinaison structurelle vers le commerce mobile et les transferts entre particuliers assure une domination durable aux flux à distance, l'utilisation de proximité servant de complément à haute fréquence plutôt que de moteur principal de la valeur des transactions.

Par secteur d'utilisation finale : l'hôtellerie progresse avec la reprise du voyage

Le commerce de détail et les produits de grande consommation ont fourni 34,72 % des revenus de 2025, en tirant parti des écosystèmes de magasins de proximité qui canalisent les dépenses quotidiennes vers des portefeuilles propriétaires. L'icash Pay de President Chain Store et le PXPay Plus de PX Mart illustrent comment les grands détaillants lient les paiements à la fidélité, garantissant ainsi le trafic répété.

L'hôtellerie et le tourisme, cependant, devrait enregistrer un TCAC de 18,62 % jusqu'en 2031, car l'interopérabilité QR permet aux visiteurs de payer avec leurs portefeuilles nationaux et aux entreprises locales de recevoir un règlement instantané en monnaie locale. L'infrastructure en temps réel de la Banque centrale réduit le risque de rétrofacturation, accélérant l'adoption par les petits opérateurs d'hébergement et de restauration. Le transport, les services publics et les secteurs émergents tels que l'éducation progressent sur des cas d'usage spécialisés, mais les catégories liées au tourisme établissent le rythme le plus soutenu.

Analyse géographique

Taipei, New Taipei, Taichung, Tainan, Kaohsiung et Taoyuan représentaient ensemble 93,87 % de la valeur des transactions par carte de crédit en septembre 2025, reflétant une densité de terminaux supérieure, un revenu disponible plus élevé et une population plus jeune. Les cantons ruraux manquent à la fois de matériel QR et de formation pour les commerçants, et les résidents plus âgés restent méfiants à l'égard des paiements numériques. Le Centre national des cartes de crédit a commencé à déployer des lecteurs TWQR subventionnés dans les marchés traditionnels et les ports de pêche en 2023, mais l'adoption reste progressive.

Malgré ces disparités, la couverture internet nationale atteint 96,7 % et les abonnements mobiles représentent 127 % de la population, ce qui signifie que les contraintes infrastructurelles concernent davantage l'équipement des commerçants du dernier kilomètre que la disponibilité du réseau. Les programmes de remboursement en espèces du gouvernement exigent une inscription en ligne, incitant les citoyens ruraux à ouvrir des comptes de paiement électronique même si l'activité quotidienne est en retard.

Les liaisons transfrontalières renforcent l'influence régionale ; par exemple, le partenariat du TWQR avec BC Card permet aux touristes coréens de payer en won, tandis que l'intégration de Visa à LINE Pay en novembre 2024 étend l'acceptation à travers l'Asie du Sud-Est. Des arrangements réciproques avec la Bank of the Ryukyus du Japon permettent aux utilisateurs d'EasyWallet de régler leurs achats aux terminaux d'Okinawa et aux visiteurs japonais de scanner le TWQR. Le règlement immédiat amortit l'exposition aux changes pour les commerçants et positionne Taïwan comme un pôle de tourisme à faible utilisation d'espèces.

Paysage concurrentiel

Taïwan compte 29 institutions de paiement électronique agréées sous la supervision de la Commission de surveillance financière. LINE Pay, JKOPay, PXPay Plus et iPASS Money ont conjointement conservé la majorité des utilisateurs de portefeuilles en 2025, mais aucun n'a assuré une rentabilité durable car l'acquisition de consommateurs dépend encore des remises en argent et des exemptions de frais. LINE Pay tire parti de 12 millions d'utilisateurs de messagerie pour le commerce intégré à l'application, PXPay Plus exploite les 1 100 supermarchés de PX Mart pour les dépenses d'épicerie liées à la fidélité, et iPASS Money s'appuie sur la base de navetteurs du MRT de Kaohsiung.

Les réseaux de cartes mondiaux intègrent la fonctionnalité des codes QR au-dessus de l'infrastructure NFC existante, de sorte qu'un seul lecteur de comptoir peut capturer un paiement sans contact ou par scan, un avantage pour les petits détaillants disposant de budgets matériels limités. Les banques virtuelles proposent des API ouvertes qui permettent aux plateformes de covoiturage ou de livraison de repas de déclencher des paiements directement depuis les comptes des clients, augmentant ainsi les enjeux concurrentiels pour les émetteurs traditionnels.

La fermeté réglementaire façonne la stratégie. La restructuration du capital de JKOPay en juillet 2025 a souligné la nécessité de vigilance en matière de gouvernance et de diversification des fonds. Les nouvelles lois de prévention de la fraude exigent une vérification d'identité plus stricte, augmentant les coûts de conformité tout en élevant les barrières à l'entrée. À mesure que la fatigue des subventions s'accumule, les portefeuilles de taille intermédiaire pourraient fusionner ou se retirer, tandis que les écosystèmes plus importants approfondissent les intégrations verticales autour du commerce de détail, des réseaux sociaux et du transport.

Leaders du secteur des paiements mobiles à Taïwan

LINE Pay Corporation

Apple Inc. (Apple Pay)

JKOPay Co., Ltd.

Taiwan Mobile Payment Co., Ltd. (Taiwan Pay)

Alphabet Inc. (Google Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le métro de Taipei et les bus de la ville ont activé le billettique par code QR le 3 janvier, étendant les paiements par portefeuille aux navetteurs quotidiens.

- Décembre 2025 : LINE Pay a lancé une application de paiement électronique autonome avec capacité de liaison directe à la banque.

- Juillet 2025 : JKOPay a subi une restructuration du capital de 3,6 milliards NTD ordonnée par le tribunal, qui a temporairement retiré l'application des places de marché.

- Mars 2025 : le prototype de portefeuille d'identité numérique est entré en phase de test dans le bac à sable réglementaire, visant des justificatifs à divulgation sélective d'ici la fin de l'année.

Périmètre du rapport sur le marché des paiements mobiles à Taïwan

Le rapport sur le marché des paiements mobiles au Japon est segmenté par instrument de paiement (virements PromptPay/RTP, portefeuilles mobiles, paiements mobiles par carte, facturation opérateur/autres), canal de transaction (point de vente en magasin, commerce électronique, transferts P2P, paiements de factures et paiements gouvernementaux, transfrontalier/touriste), type de paiement (paiements de proximité, paiements à distance) et secteur d'utilisation finale (commerce de détail et produits de grande consommation, transport et mobilité, hôtellerie et tourisme, services publics et télécommunications, santé et éducation, autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Virements PromptPay / RTP |

| Portefeuilles mobiles (Line Pay, JKOPay, etc.) |

| Paiements mobiles par carte |

| Facturation opérateur / Autres |

| Point de vente en magasin |

| Commerce électronique |

| Transferts P2P |

| Paiements de factures et paiements gouvernementaux |

| Transfrontalier / Touriste |

| Paiements de proximité |

| Paiements à distance |

| Commerce de détail et produits de grande consommation |

| Transport et mobilité |

| Hôtellerie et tourisme |

| Services publics et télécommunications |

| Santé et éducation |

| Autres secteurs d'utilisation finale |

| Par instrument de paiement | Virements PromptPay / RTP |

| Portefeuilles mobiles (Line Pay, JKOPay, etc.) | |

| Paiements mobiles par carte | |

| Facturation opérateur / Autres | |

| Par canal de transaction | Point de vente en magasin |

| Commerce électronique | |

| Transferts P2P | |

| Paiements de factures et paiements gouvernementaux | |

| Transfrontalier / Touriste | |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par secteur d'utilisation finale | Commerce de détail et produits de grande consommation |

| Transport et mobilité | |

| Hôtellerie et tourisme | |

| Services publics et télécommunications | |

| Santé et éducation | |

| Autres secteurs d'utilisation finale |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des paiements mobiles à Taïwan et à quelle vitesse se développe-t-il ?

La taille du marché des paiements mobiles à Taïwan a atteint 0,68 milliard USD en 2026 et devrait augmenter pour atteindre 1,83 milliard USD d'ici 2031, reflétant un TCAC robuste de 17,98 %.

Quels instruments de paiement connaissent la croissance la plus rapide à Taïwan ?

Les virements en temps réel de compte à compte intégrés aux applications bancaires devraient croître à un TCAC de 18,73 % jusqu'en 2031, comblant progressivement l'écart avec les portefeuilles mobiles.

Qu'est-ce qui stimule l'utilisation quotidienne des portefeuilles mobiles parmi les consommateurs taïwanais ?

Le billettique par code QR pour le métro et les bus, les intégrations de paiement des factures de services publics et l'échange de points de fidélité dans les magasins de proximité intègrent les portefeuilles dans les routines quotidiennes et augmentent la fréquence des transactions.

Pourquoi l'acceptation transfrontalière des codes QR est-elle importante pour Taïwan ?

Les partenariats avec la BC Card de Corée du Sud et les paiements Visa basés sur le cloud permettent aux touristes de payer avec leurs portefeuilles nationaux, réglant instantanément les fonds pour les commerçants locaux et stimulant les dépenses des visiteurs.

Quels défis limitent l'adoption des paiements mobiles en dehors des grandes villes ?

Les zones rurales disposent de moins de terminaux QR et une population plus âgée préfère encore les espèces, de sorte que la pénétration est en retard malgré la couverture internet nationale et les incitations gouvernementales.

Dernière mise à jour de la page le: