Marktgröße und Marktanteil für synthetische resorbierbare Nähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 5.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische resorbierbare Nähte von Mordor Intelligence

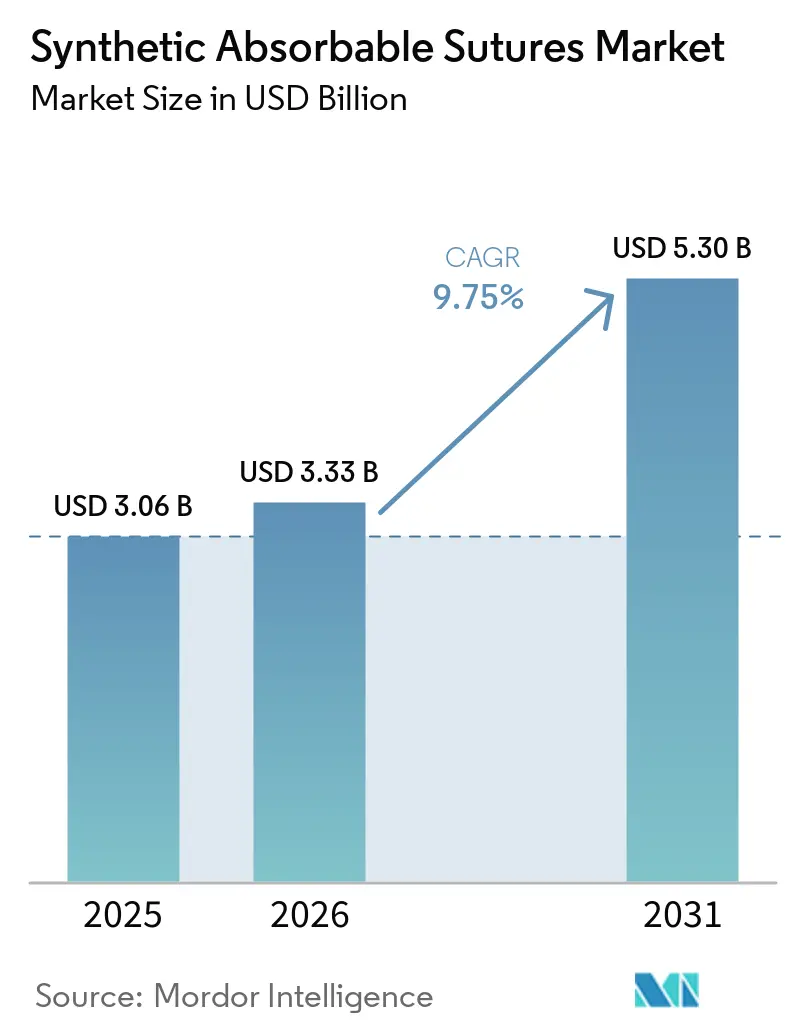

Die Marktgröße für synthetische resorbierbare Nähte wird für 2025 auf 3,06 Milliarden USD, für 2026 auf 3,33 Milliarden USD geschätzt und soll bis 2031 5,30 Milliarden USD erreichen, mit einem CAGR von 9,75 % von 2026 bis 2031.

Das stetige Wachstum spiegelt weltweit steigende chirurgische Eingriffszahlen, die rasche Einführung minimal-invasiver und robotergestützter Techniken sowie klinische Vorgaben wider, die antibakteriell beschichtete Wundverschlussprodukte zur Reduzierung des Infektionsrisikos bevorzugen. Die robuste Krankenhausexpansion in Asien und die Rückkehr elektiver Eingriffe nach der Pandemie steigern die Nachfrage weiter, während Produktinnovationen – bei gezahnten, knotenfreien und antimikrobiellen Nähten – Preisprämien inmitten des durch Ausschreibungen getriebenen Kostendrucks ermöglichen. Gleichzeitig verschärfen neue US-amerikanische Vorschriften zu Ethylenoxid-Emissionen die Sterilisationskapazitäten und könnten zu periodischen Versorgungsunterbrechungen führen. Konkurrierende Wundverschlussmodalitäten, insbesondere Klammern, Gewebekleber und energiebasierte Geräte, gewinnen in Verfahren Marktanteile, bei denen Geschwindigkeit oder Hämostase gegenüber den Vorteilen der Nahthandhabung überwiegen.

Wichtigste Erkenntnisse des Berichts

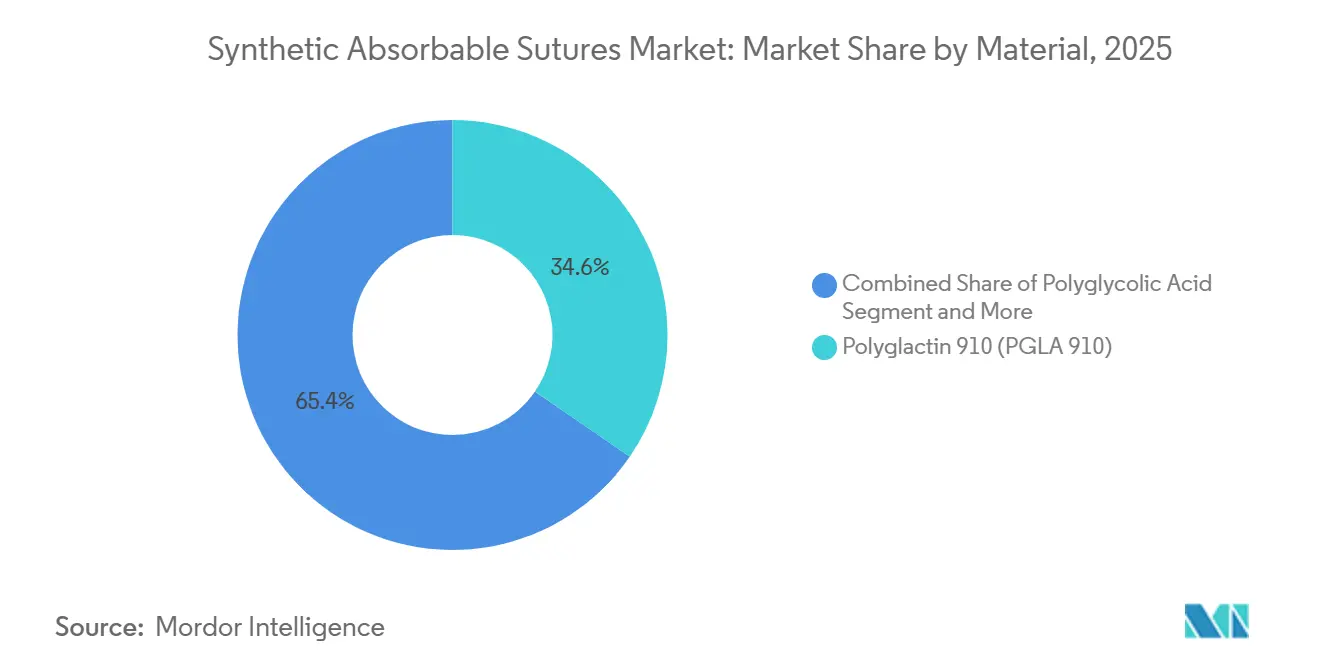

- Nach Material hielt Polyglactin 910 im Jahr 2025 einen Marktanteil von 34,58 % am Markt für synthetische resorbierbare Nähte, während Poliglecapron 25 bis 2031 den schnellsten CAGR von 10,54 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 37,16 % des Marktes für synthetische resorbierbare Nähte auf die orthopädische Chirurgie, während Gynäkologie & Geburtshilfe bis 2031 voraussichtlich mit einem CAGR von 10,25 % wachsen wird.

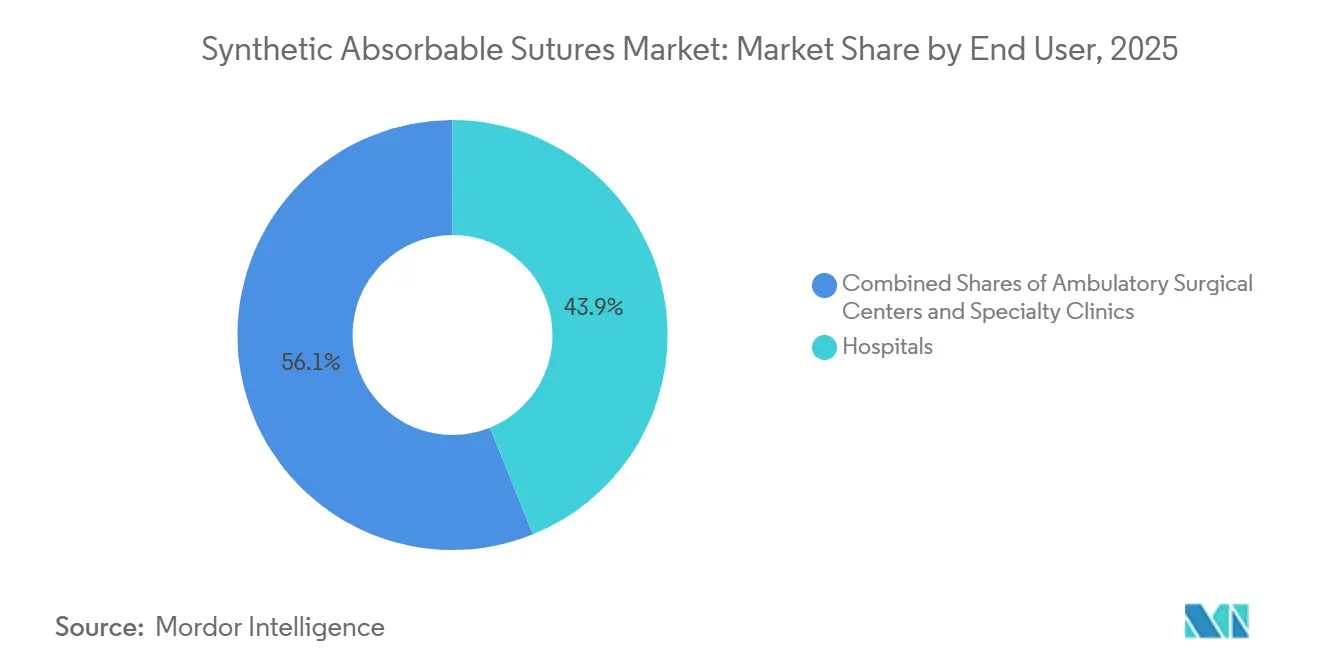

- Nach Endnutzer entfielen im Jahr 2025 43,89 % des Endnutzerumsatzes auf Krankenhäuser, während ambulante Operationszentren mit einem CAGR von 10,47 % wachsen.

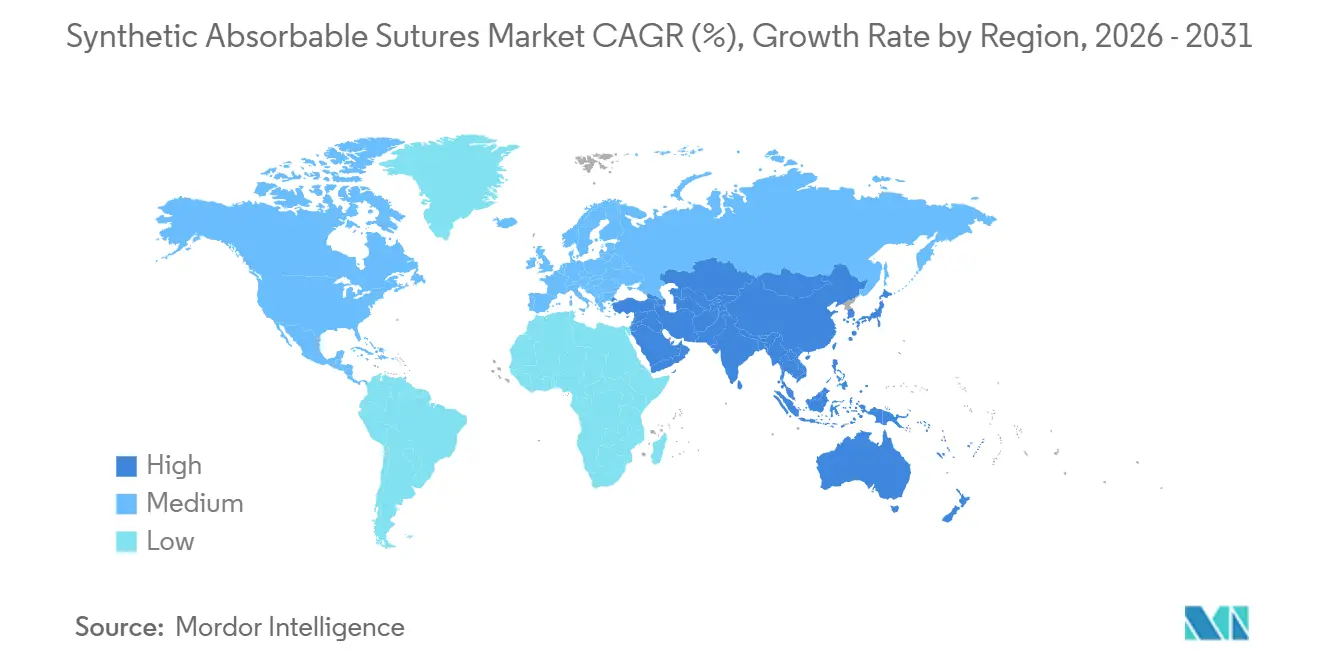

- Nach Geografie entfielen im Jahr 2025 46,46 % des globalen Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum voraussichtlich mit einem CAGR von 10,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für synthetische resorbierbare Nähte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl chirurgischer Eingriffe und alternde Bevölkerungen | +2.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum (China, Indien, Japan) | Langfristig (≥ 4 Jahre) |

| Verlagerung zu minimal-invasiven und ambulanten Operationen | +2.1% | Nordamerika und Europa (Durchdringung ambulanter Operationszentren), asiatisch-pazifischer Raum (Einführung laparoskopischer Verfahren) | Mittelfristig (2–4 Jahre) |

| Einführung antibakterieller resorbierbarer Nähte zur Reduzierung des Risikos von Wundinfektionen | +1.6% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Belastung durch orthopädische und kardiovaskuläre Chirurgie erhöht den Bedarf an Wundverschluss | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum (alternde Bevölkerung) | Langfristig (≥ 4 Jahre) |

| Rasche Einführung knotenloser/gezahnter resorbierbarer Nähte bei robotergestützten und minimal-invasiven Wundverschlüssen | +1.2% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte (Zentren für robotergestützte Chirurgie) | Kurzfristig (≤ 2 Jahre) |

| OEM-/Eigenmarkenkapazitäten in Schwellenmärkten beschleunigen die Durchdringung synthetischer resorbierbarer Nähte | +0.9% | Asiatisch-pazifischer Raum (Indien, China), Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl chirurgischer Eingriffe und alternde Bevölkerungen

Die Eingriffszahlen steigen, da die Bevölkerung altert und die Prävalenz chronischer Erkrankungen zunimmt. In Italien wurden im Jahr 2023 122.777 elektive totale Hüftendoprothesen durchgeführt, ein Anstieg von 80 % seit 2001, und Modelle prognostizieren bis 2050 einen weiteren Anstieg von 20 %. Der indische Gesundheitsmarkt erreichte im Jahr 2025 638 Milliarden USD, und private Systeme planen bis zum Geschäftsjahr 2029 34.000 neue Betten, was mehr elektive Operationen unterstützt. Wachsende Patientenpopulationen mit Diabetes und Herz-Kreislauf-Erkrankungen erhöhen die Nachfrage nach resorbierbaren Wundverschlussprodukten mit kontrolliertem Abbau.

Verlagerung zu minimal-invasiven und ambulanten Operationen

Robotergestützte und laparoskopische Ansätze erfordern nun Monofilament- oder gezahnte Nähte, wodurch die Anzahl der Knotenschritte reduziert wird. Eine US-amerikanische Überprüfung von 224.307 robotergestützten Fällen zeigte, dass die Verwendung knotenloser Geräte in der kolorektalen Chirurgie verdreifacht wurde und die Operationssaalzeit um bis zu 19,1 Minuten verkürzte, ohne erhöhte Komplikationen. Ambulante Operationszentren nutzen diese Effizienzgewinne und profitieren von der Erstattungsparität, die mehr tagesklinische Eingriffe fördert.

Einführung antibakterieller resorbierbarer Nähte zur Reduzierung des Risikos von Wundinfektionen

Wundinfektionen verursachen laut der Analyse des Nationalen Netzwerks für Gesundheitssicherheit der CDC für die Jahre 2019–2022 im Durchschnitt zusätzliche Behandlungskosten von 20.785 USD und verlängern den Krankenhausaufenthalt um 9,7 Tage. Die JAMA-Metaanalyse von 2025 mit 31 randomisierten Studien (17.968 Patienten) zeigte, dass mit Triclosan beschichtete Nähte die Infektionshäufigkeit um 25 % senkten und 39 Fälle pro 1.000 Eingriffe verhinderten. Ein britisches Kosten-Nutzen-Modell, das Vicryl Plus mit unbeschichtetem Vicryl in der kolorektalen Chirurgie verglich, berichtete von Nettoeinsparungen von 91 GBP pro Fall und unterstützt eine Break-even-Prämie von 42 % für antibakterielle Nähte. Die Richtlinien der Weltgesundheitsorganisation und des Nationalen Instituts für Gesundheit und klinische Exzellenz befürworten den routinemäßigen Einsatz antibakterieller Nähte bei sauber-kontaminierten und kontaminierten Wunden, doch zögern Beschaffungsteams in einigen Krankenhäusern aufgrund der Umweltpersistenz von Triclosan und des Resistenzpotenzials.

Rasche Einführung knotenloser/gezahnter resorbierbarer Nähte bei robotergestützten und minimal-invasiven Wundverschlüssen

Chirurgen, die robotergestützte kolorektale, Hysterektomie-, Bauchwandhernie- und bariatrische Eingriffe durchführen, spezifizieren zunehmend knotenlose resorbierbare Nähte, da gezahnte Designs das Gewebe entlang des gesamten Stichs greifen und das intrakorporale Knoten eliminieren – ein Schritt, der in engen endoskopischen Feldern mehrere Minuten pro Schicht hinzufügen kann. STRATAFIX- und V-Loc-Produkte eliminieren das intrakorporale Knoten und liefern Einsparungen von 17–23 Minuten pro Fall sowie potenzielle Kostensenkungen von 640–2.158 USD pro Eingriff [1]Barbara H. Johnson et al., "Trends in adoption of knotless tissue control devices in robotic surgery," J Comp Eff Res, pmc.ncbi.nlm.nih.gov. Preisprämien und Lernkurven bleiben Hindernisse für die Einführung, aber Hochvolumenzentren schätzen die Durchsatzgewinne.

Europäische Robotikzentren berichten von einer ähnlichen Lernkurvenentwicklung, wobei gezahnte Wundverschlüsse nun in Protokolle zur verbesserten Genesung nach Operationen (ERAS) eingebettet sind, die auf eine frühere Mobilisierung und kürzere Krankenhausaufenthalte abzielen und die administrative Unterstützung für die Preisprämie stärken, die 20–40 % über geflochtenen Alternativen liegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Klammern, Kleber und energiebasierte Wundverschlüsse | -1.8% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa (fortschrittliche chirurgische Technologien) | Mittelfristig (2–4 Jahre) |

| Ausschreibungsgetriebener Preisdruck und Kommodifizierung | -1.3% | Europa, asiatisch-pazifischer Raum, Lateinamerika (öffentliche Beschaffungssysteme) | Kurzfristig (≤ 2 Jahre) |

| Ethylenoxid-Sterilisierungsvorschriften erhöhen Compliance-Kosten und Vorlaufzeitrisiken | -1.2% | Global, mit Schwerpunkt in Nordamerika (Vorschriften der Umweltschutzbehörde), Ausstrahlungseffekte auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung von Triclosan und unterschiedliche antimikrobielle Krankenhausrichtlinien | -0.9% | Nordamerika und Europa (Debatten über Umwelt- und Klinikpolitik) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Klammern, Kleber und energiebasierte Wundverschlüsse

Fibrinkleber könnten bis 2029 934,68 Millionen USD erreichen und die Operationssaalzeit bei Hernienreparaturen, Augenoperationen und Gefäßeingriffen verkürzen. Klammern beschleunigen thorakale Eingriffe, während Ultraschallversiegler den Bedarf an Ligaturen beseitigen. Nähte behalten ihren Vorteil, wo Spannungsverteilung oder langsame Resorption entscheidend sind, und Anbieter bündeln nun Nähte mit Hämostyptika, um Marktanteile zu verteidigen.

Ausschreibungsgetriebener Preisdruck und Kommodifizierung

EU-Krankenhäuser bündeln mehrjährige Ausschreibungen, die die Listenpreise um bis zu 50 % senken und die Margen bei ausgereiften Materialien wie Polyglactin 910 unter Druck setzen. Indische staatliche Ausschreibungen belohnen den günstigsten Bieter, der grundlegende Qualitätsanforderungen erfüllt, was den Wandel zur OEM-Versorgung beschleunigt. Marken argumentieren, dass Premium-Beschichtungen Infektionskosten senken, doch muss der Nachweis quantifiziert werden, sonst wechseln die Käufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Monofilament-Dynamik treibt Poliglecapron 25 an

Polyglactin 910 machte im Jahr 2025 34,58 % des Umsatzes im Markt für synthetische resorbierbare Nähte aus. Die geflochtene Struktur des Materials gewährleistet Knotensicherheit, bietet jedoch Bakterien eine Oberfläche. Chirurgen wechseln nun zu Monofilamenten wie Poliglecapron 25, das voraussichtlich mit einem CAGR von 10,54 % wachsen wird. Dieser Wandel untermauert die langfristige Expansion der Marktgröße für synthetische resorbierbare Nähte bei minimal-invasiven Wundverschlüssen. Polydioxanon behält eine Premium-Nische in der orthopädischen und kardiovaskulären Chirurgie, da sein 180-tägiges Retentionsprofil das Gewebeumbau unterstützt.

Innovationen konzentrieren sich auf antimikrobielle Beschichtungen und gezahnte Geometrie: Merils New Edge Nähte aus dem Jahr 2024 kombinieren eine Silizium-Mehrfachbeschichtung mit einer patentierten Spitze zur Verringerung des Gewebewiderstands. Forschungen zu mit Chlorhexidin imprägnierten Glycomer-631-Fäden signalisieren die nächste Differenzierungswelle.

Nach Anwendung: Kaiserschnittwachstum stärkt Gynäkologie & Geburtshilfe

Die orthopädische Chirurgie machte im Jahr 2025 37,16 % des Umsatzes im Markt für synthetische resorbierbare Nähte aus, getrieben durch die hohe Prävalenz von Gelenkersatz [2]Enrico Ciminello et al., "Total hip arthroplasty in Italy," springer.com. Gynäkologie & Geburtshilfe ist jedoch das am schnellsten wachsende Feld mit einem CAGR von 10,25 %, da die globalen Kaiserschnittraten bis 2030 voraussichtlich stark ansteigen werden. Krankenhäuser bevorzugen resorbierbare Monofilamente für den Uterus- und Dammverschluss, um die Entfernung zu vermeiden und postpartale Schmerzen zu reduzieren. Die Marktgröße für synthetische resorbierbare Nähte für den geburtshilflichen Einsatz profitiert von diesen politischen Veränderungen. Kardiovaskuläre Wundverschlüsse erfordern unterdessen langlebige Polymere, und die laparoskopische Allgemeinchirurgie verwendet zunehmend gezahnte Monofilamente, die die Spannung ohne Knoten ausgleichen.

Nach Endnutzer: Volumina ambulanter Operationszentren steigen aufgrund der Nachfrage nach tagesklinischen Eingriffen

Krankenhäuser machen immer noch 43,89 % des Umsatzes aus, da komplexe Fälle stationär bleiben. Doch ambulante Operationszentren wachsen mit 10,47 % und kaufen nun direkt ein, fordern Rabatte und standardisieren gleichzeitig Nahtformulare. Fachkliniken – Dermatologie, Zahnmedizin, Kosmetik – wachsen stetig, da praxisbasierte Eingriffe zunehmen und schnell resorbierbare Monofilamente nachgefragt werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 46,46 % des Umsatzes aus, wobei die Vereinigten Staaten auf antibakterielle und gezahnte Produkte setzen, um Infektionsstrafen im Rahmen des wertbasierten Einkaufs zu mindern [3]U.S. ENVIRONMENTAL PROTECTION AGENCY, "Final Amendments to Air Toxics Standards for Ethylene Oxide Commercial Sterilization Facilities," epa.gov. Die 90-prozentige Ethylenoxid-Reduktion der Umweltschutzbehörde weckt das Interesse an der Wasserstoffperoxid-Sterilisation, könnte jedoch kurzfristig die Kosten erhöhen.

Europa weist reife Eingriffszahlen auf; zentralisierte Ausschreibungen drücken die Preise, aber Barrieren durch die Medizinprodukteverordnung schützen etablierte Marken. B. Brauns Aesculap-Einheit erzielte einen Umsatz von 2,16 Milliarden EUR (2,54 Milliarden USD) und treibt gezahnte Symmcora-Linien neben Biochirurgika voran. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,01 %. Indiens Medizintechnik-Initiative und Healthiums neues Werk in Sri City veranschaulichen OEM-Kapazitätsgewinne und Exportambitionen. Chinesische Ausschreibungssysteme bevorzugen inländische Marken, während Japan und Australien eine Premium-Nachfrage nach gezahnten Nähten aufrechterhalten. Der Nahe Osten & Afrika und Südamerika tragen kleinere Anteile bei, aber Nischen wie die Kaiserschnittnachfrage im Golfkooperationsrat und die brasilianische Geburtshilfe halten das Volumen aufrecht, wo Währungsschwankungen es erlauben.

Wettbewerbslandschaft

Fünf Akteure – Johnson & Johnson, Medtronic, B. Braun, Corza Medical und Healthium – machen den Großteil des Umsatzes im Markt für synthetische resorbierbare Nähte aus. Ethicon nutzt Vicryl Plus, während Medtronics V-Lok Einsparungen im Operationssaal realisiert und dabei hilft, Preisprämien zu verteidigen. Healthium, gestützt auf Zulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde und der europäischen Medizinprodukteverordnung, skaliert sechs indische Fabriken und 85 Patente, um etablierte Anbieter sowohl bei Preis als auch bei Innovation herauszufordern. Innovationen in weißen Flecken drehen sich um nicht-Triclosan-basierte antimikrobielle Beschichtungen und intelligente Nähte, die Infektionen oder Spannungen signalisieren.

Marktführer für synthetische resorbierbare Nähte

Johnson & Johnson

B. Braun

Corza Medical

Healthium

Medtronic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Healthium Medtech unterzeichnete ein Absichtserklärung zum Bau einer zweiten Einheit in Sri City und investiert 150 Crore INR (18 Millionen USD), um die Kapazitäten für Nähte und Netze zu erweitern.

- März 2026: Healthium schloss den Kauf der chirurgischen Vermögenswerte von Paramount Surgimed ab und fügte 250 Millionen Geräte pro Jahr in mehr als 100 Exportmärkten hinzu.

- Juli 2025: Corza Medical stellte eine erweiterte ophthalmologische Nahtlinie Onatec mit fast 130 Produkten vor.

Umfang des globalen Berichts über den Markt für synthetische resorbierbare Nähte

Gemäß dem Umfang des Berichts sind synthetische resorbierbare Nähte künstlich hergestellte chirurgische Fäden, die dazu dienen, Körpergewebe vorübergehend zusammenzuhalten, bevor sie durch einen Prozess namens Hydrolyse abgebaut und resorbiert werden. Im Gegensatz zu natürlichen resorbierbaren Nähten wie Katgut, die durch Enzyme verdaut werden, nutzen synthetische Varianten Wasser, um in ihre Polymerstruktur einzudringen und diese abzubauen, was typischerweise zu einer geringeren Gewebereaktivität und vorhersehbareren Resorptionsraten führt.

Der Markt für synthetische resorbierbare Nähte ist nach Material, Anwendung, Endnutzer und Geografie segmentiert. Nach Material ist der Markt in Polyglactin 910 (PGLA 910), Polyglykolsäure (PGA), Poliglecapron 25 (PGCL), Polydioxanon (PDO), Polyglykonat und Glycomer 631 segmentiert. Nach Anwendung ist der Markt in Allgemeinchirurgie, orthopädische Chirurgie, Herz-Thorax-Chirurgie, Gynäkologie & Geburtshilfe, Gastrointestinal- & Kolorektalchirurgie, plastische & rekonstruktive Chirurgie und sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren (ASCs) und Fachkliniken segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Polyglactin 910 (PGLA 910) |

| Polyglykolsäure (PGA) |

| Poliglecapron 25 (PGCL) |

| Polydioxanon (PDO) |

| Polyglykonat |

| Glycomer 631 |

| Allgemeinchirurgie |

| Orthopädische Chirurgie |

| Herz-Thorax-Chirurgie |

| Gynäkologie & Geburtshilfe |

| Gastrointestinal- & Kolorektalchirurgie |

| Plastische & rekonstruktive Chirurgie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polyglactin 910 (PGLA 910) | |

| Polyglykolsäure (PGA) | ||

| Poliglecapron 25 (PGCL) | ||

| Polydioxanon (PDO) | ||

| Polyglykonat | ||

| Glycomer 631 | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Orthopädische Chirurgie | ||

| Herz-Thorax-Chirurgie | ||

| Gynäkologie & Geburtshilfe | ||

| Gastrointestinal- & Kolorektalchirurgie | ||

| Plastische & rekonstruktive Chirurgie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach synthetischen resorbierbaren Nähten bis 2031 sein?

Es wird prognostiziert, dass sie 5,30 Milliarden USD erreichen wird, ausgehend von 3,33 Milliarden USD im Jahr 2026 bei einem CAGR von 9,75 %.

Welches Material wächst am schnellsten bei Krankenhauswundverschlüssen?

Poliglecapron 25, ein Monofilament, das den Gewebewiderstand reduziert, wächst bis 2031 mit einem CAGR von 10,54 %.

Warum sind ambulante Operationszentren wichtige Käufer von Nähten?

Erstattungsparität und tagesklinische Entlassung treiben mehr minimal-invasive Eingriffe in ambulante Operationszentren, was einen CAGR von 10,47 % für deren Nahtbeschaffungen unterstützt.

Welche Vorschrift verändert die US-amerikanische Sterilisation von Nähten?

Die im Jahr 2024 finalisierten Vorschriften der Umweltschutzbehörde schreiben eine 90-prozentige Reduzierung der Ethylenoxid-Emissionen vor, erhöhen die Compliance-Kosten und veranlassen den Wechsel zur Wasserstoffperoxid-Sterilisation.

Seite zuletzt aktualisiert am: