Taille et Part du Marché des Systèmes d'Aspiration Dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

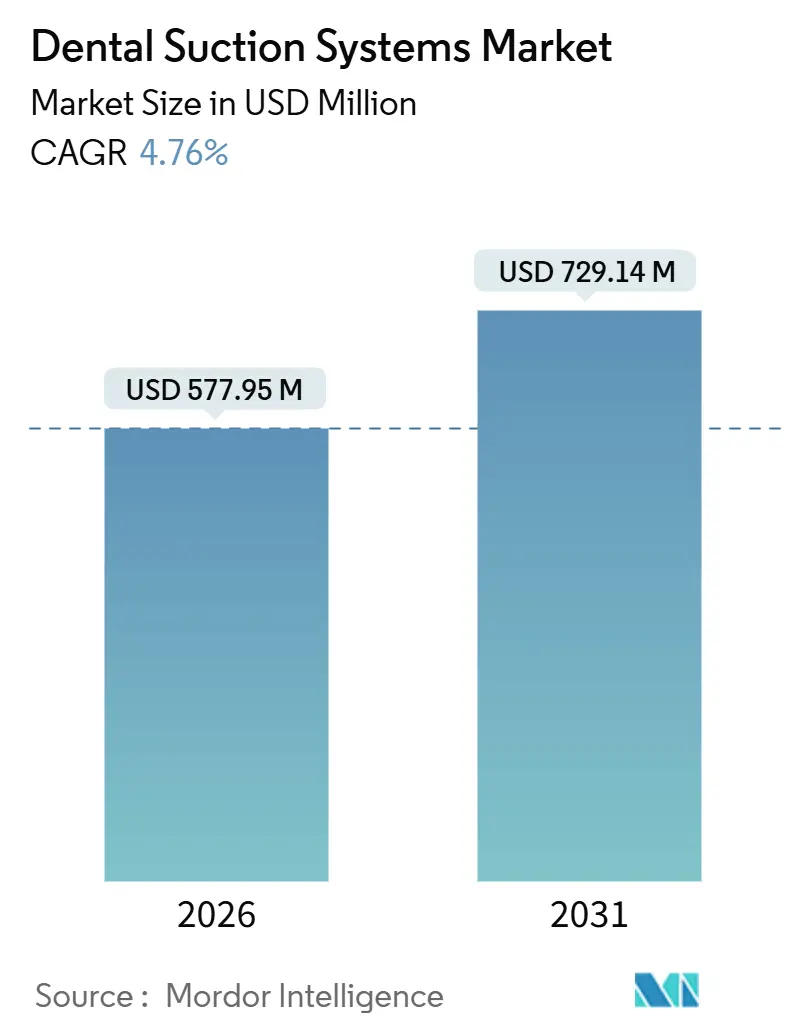

| Taille du Marché (2026) | 577.95 Millions de dollars américains |

| Taille du Marché (2031) | 729.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Aspiration Dentaire par Mordor Intelligence

La taille du marché des systèmes d'aspiration dentaire est estimée à 577,95 millions USD en 2026 et devrait atteindre 729,14 millions USD d'ici 2031, à un TCAC de 4,76 % durant la période de prévision (2026-2031).

La croissance du marché est portée par l'adoption de plateformes à vide sec économes en énergie, par des réglementations plus strictes en matière de contrôle des infections et par l'expansion rapide des organisations de services dentaires (DSO) multi-fauteuils. Les principaux facteurs influençant l'adoption comprennent la mise en œuvre obligatoire de séparateurs d'amalgame, l'intégration de moteurs à variateur de fréquence (VFD) réduisant la consommation d'électricité de 30 à 40 %, et des pompes connectées au cloud fournissant des alertes de défaillance prédictive 72 heures à l'avance. Les hôpitaux intègrent de plus en plus des salles de chirurgie buccale nécessitant une redondance d'aspiration 24h/24 et 7j/7, tandis que les cliniques urbaines investissent dans des pompes inférieures à 55 dB(A) pour se conformer aux normes municipales de bruit. Par ailleurs, l'essor des canaux d'approvisionnement en ligne et des modèles d'« équipement en tant que service » par abonnement améliore l'accessibilité au marché, notamment pour les nouvelles structures disposant d'un capital initial limité.

Principaux Enseignements du Rapport

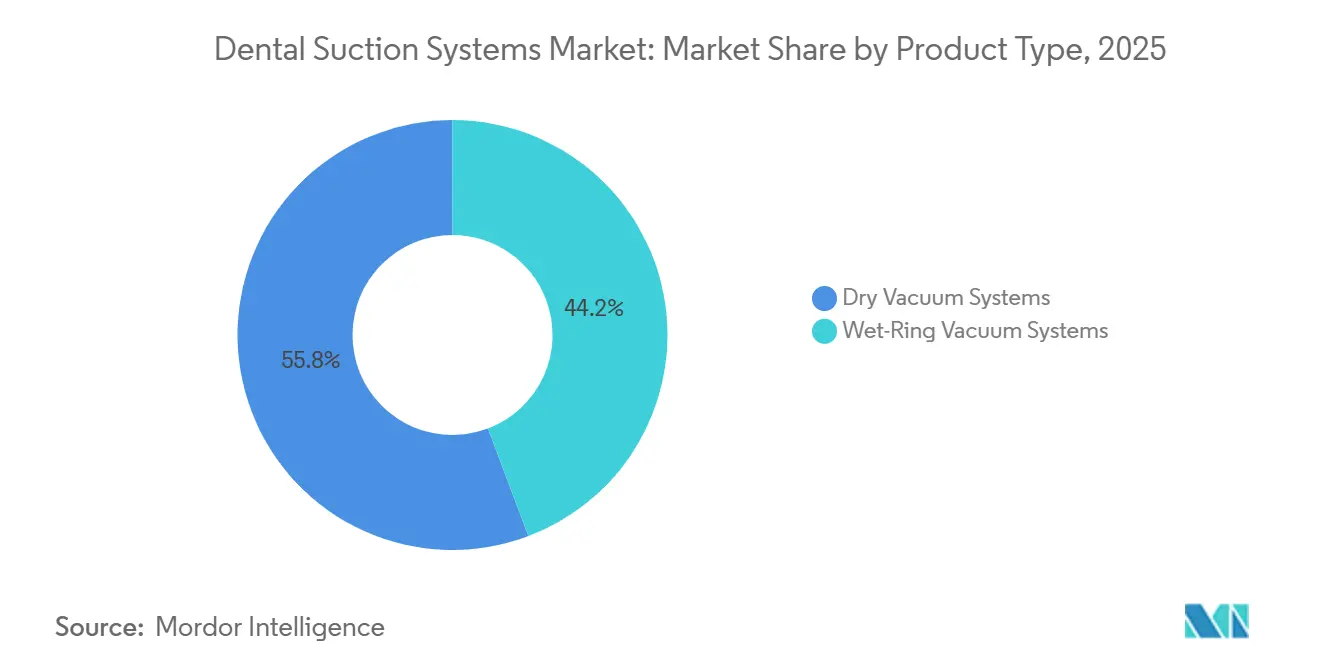

- Par produit, les systèmes à vide sec ont représenté 55,76 % du chiffre d'affaires 2025 ; les variantes à anneau liquide devraient progresser à un TCAC de 6,43 % jusqu'en 2031.

- Par type d'installation, les unités de fauteuil ont capté une part de 58,65 % en 2025, tandis que les plateformes centralisées progressent à un TCAC de 6,75 % jusqu'en 2031.

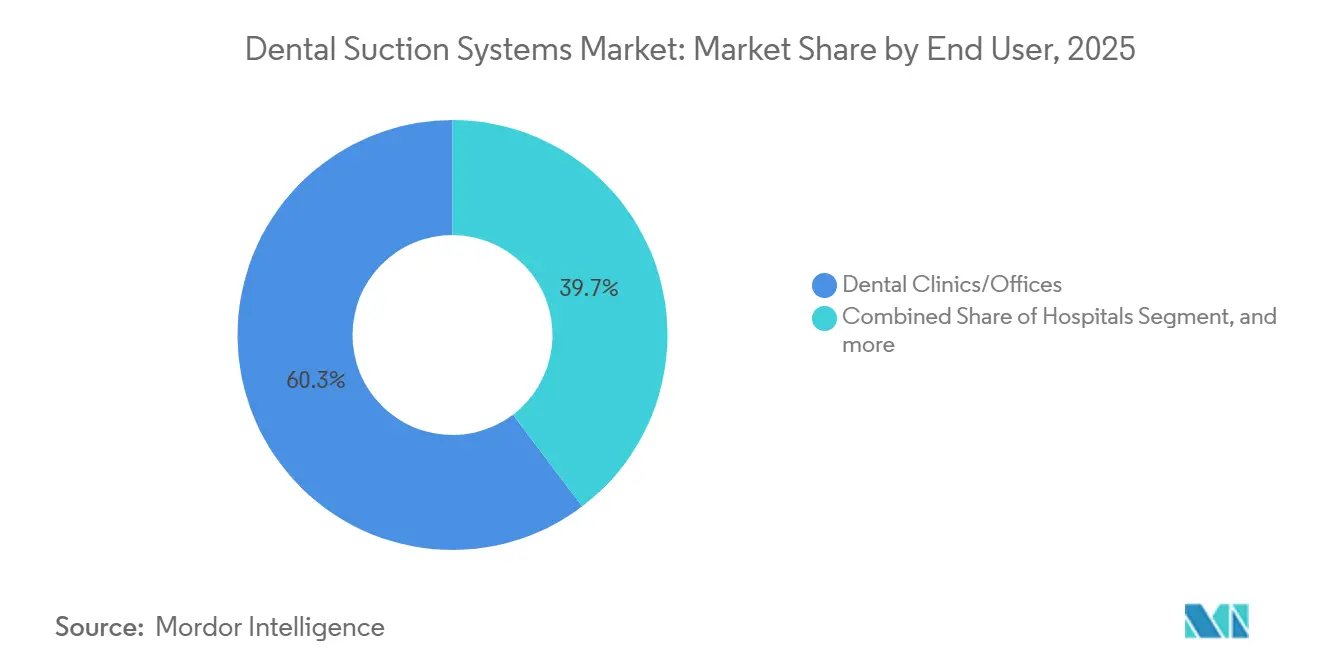

- Par utilisateur final, les cabinets dentaires ont représenté 60,32 % de la part du marché des systèmes d'aspiration dentaire en 2025, tandis que les hôpitaux affichaient la croissance la plus rapide avec un TCAC de 7,11 %.

- Par canal de vente, les circuits OEM directs ont représenté 52,45 % des ventes 2025 ; les canaux en ligne devraient progresser à un TCAC de 7,54 %.

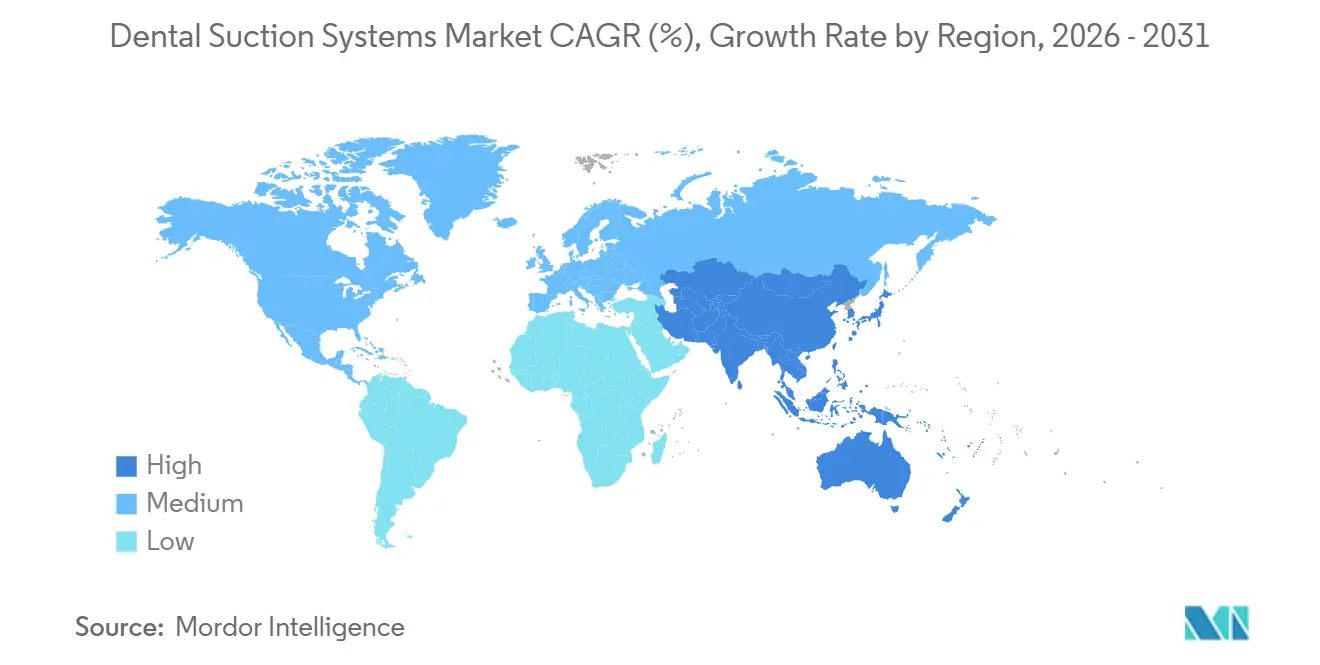

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 42,67 % en 2025 ; l'Asie-Pacifique progresse à un TCAC de 5,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Aspiration Dentaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Renforcement des protocoles de prévention des infections et de gestion des aérosols | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Conformité réglementaire pour le mercure et le rejet des eaux usées | +0.7% | Amérique du Nord, Europe, Chine, Inde, Brésil | Moyen terme (2–4 ans) |

| Expansion des cliniques multi-fauteuils et des DSO | +1.2% | Amérique du Nord, Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Initiatives de développement durable favorisant les aspirateurs à vide sec économes en énergie | +0.6% | Europe, Amérique du Nord, Australie | Moyen terme (2–4 ans) |

| Numérisation et surveillance à distance | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2–4 ans) |

| Contraintes de conception des installations urbaines | +0.4% | Grandes villes du monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Protocoles de Prévention des Infections et de Gestion des Aérosols

Les Centers for Disease Control and Prevention recommandent des évacuateurs à haut volume capables de maintenir des débits supérieurs à 100 CFM à moins de 15 cm du champ opératoire, orientant ainsi les cliniques vers des pompes à vide sec centralisées pouvant supporter des charges chirurgicales continues de plusieurs heures. Les directives de l'OSHA renforcent cette exigence, tandis que la règle de l'EPA sur les effluents dentaires impose des séparateurs d'amalgame atteignant 99 % de capture des particules, avec des amendes pouvant atteindre 37 500 USD par infraction en 2024. Les fabricants ont réagi : l'Aspi-Aero 25 de Cattani, lancé en 2024, intègre une filtration HEPA et a réduit les temps de rotation des salles de 30 %. La norme ISO 23402-3:2024 standardise en outre les performances des unités mobiles, obligeant les pompes à batterie à délivrer 80 L/min pendant 45 minutes, condition préalable aux subventions fédérales américaines[1]Organisation internationale de normalisation, « ISO 23402-3:2024 Dentisterie — Équipement d'aspiration portable », iso.org.

Exigences de Conformité Réglementaire pour le Mercure et le Rejet des Eaux Usées

La règle de l'EPA oblige tous les cabinets américains rejetant leurs effluents dans les égouts municipaux à installer des séparateurs conformes à la norme ISO 11143 atteignant 95 % de capture du mercure. Le conseil de l'eau de Californie impose des amendes à partir de 10 000 USD pour non-conformité, et New York exige une certification tierce partie biennale[2]California State Water Resources Control Board, « Programme d'amalgame dentaire », waterboards.ca.gov. Les aspirateurs à vide sec, qui évitent la dilution inhérente aux pompes à anneau liquide, réduisent les coûts de traitement des boues de 20 à 25 %. La directive européenne sur le traitement des eaux urbaines résiduaires encourage un passage complet aux systèmes à vide sec, et la norme ISO 22052:2024 harmonise les méthodes d'essai mondiales, réduisant de 6 à 9 mois les délais d'obtention du marquage CE et des voies FDA.

Expansion des Cliniques Multi-Fauteuils et des DSO Nécessitant une Infrastructure de Vide Centralisée

L'affiliation aux DSO a augmenté d'environ 50 % entre 2017 et 2022, et ces groupes pourraient représenter 40 % des dépenses dentaires globales d'ici 2030. Les pompes centralisées réduisent les coûts par fauteuil de 15 à 20 % dans les configurations de 8 à 12 fauteuils et alimentent des tableaux de bord à distance qui prédisent les pannes 72 heures à l'avance, réduisant les temps d'arrêt imprévus de 40 %. La Commission nationale de la santé de Chine a enregistré une hausse annuelle de 18 % des cliniques de 6 fauteuils et plus entre 2020 et 2024, entraînant des commandes en volume d'unités centralisées.

Initiatives de Développement Durable Favorisant l'Adoption de Systèmes à Vide Sec Économes en Énergie

Les plateformes à vide sec équipées de variateurs de fréquence réduisent la consommation d'électricité de 30 à 40 % et ramènent la consommation d'eau à zéro, obtenant ainsi les labels ENERGY STAR et des remises sur les services publics dans plusieurs États américains. Le Smart G-Vacuum de Midmark s'éteint après 15 minutes d'inactivité, réduisant la consommation en veille de 85 %. Le paquet européen Ajustement à l'objectif 55, visant une réduction des émissions de carbone de 55 % d'ici 2030, pousse les cliniques à remplacer les pompes à anneau liquide qui consomment jusqu'à 500 L/jour d'eau.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Dépenses d'investissement élevées pour la modernisation des équipements existants | -0.9% | Cabinets indépendants sur les marchés matures | Court terme (≤ 2 ans) |

| Difficultés techniques de rénovation des bâtiments anciens | -0.5% | Constructions antérieures à 2000 en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Hausse du coût total de possession liée aux réglementations sur les déchets dangereux | -0.3% | Amérique du Nord, Europe, certains marchés asiatiques | Long terme (≥ 4 ans) |

| Contraintes d'espace et de vibrations dans l'immobilier à usage mixte | -0.2% | Marchés urbains denses dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour la Modernisation des Équipements Existants en Salle Technique

Le passage d'un cabinet de quatre fauteuils d'une aspiration à anneau liquide à une aspiration à vide sec coûte généralement entre 25 000 et 35 000 USD, un obstacle pour les cabinets indépendants dont le revenu net médian a chuté de 16 à 22 % entre 2010 et 2023[3]American Dental Association, « Enquête sur la pratique dentaire 2024 », ada.org. La location-financement étale les paiements sur cinq à sept ans, mais les praticiens ruraux font face à des taux d'intérêt plus élevés. Les DSO bénéficient de remises sur volume de 20 à 25 %, creusant l'écart d'accessibilité. Les formules d'abonnement « vide en tant que service », telles que le lancement allemand de Dürr Dental en 2025, éliminent les dépenses initiales tout en réduisant le coût sur 10 ans de 15 à 20 %.

Difficultés Techniques de Rénovation des Systèmes d'Aspiration dans les Bâtiments Anciens

Les pompes centralisées nécessitent des circuits triphasés de 208-240 V à 30-50 A. La mise à niveau des tableaux électriques coûte entre 5 000 et 10 000 USD et peut nécessiter des échanges de transformateurs, ajoutant 10 à 12 semaines de délai. Le passage des conduites de déchets à travers des murs porteurs ou des matériaux contenant de l'amiante alourdit la main-d'œuvre. Les vibrations des structures en bois nécessitent des supports à ressorts et des patins en élastomère coûtant entre 2 000 et 3 000 USD, et les quartiers historiques interdisent souvent les ventilations extérieures, imposant des filtres à recirculation qui augmentent l'encombrement de 30 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes à Vide Sec en Tête, les Variantes à Anneau Liquide Progressent dans les Régions Riches en Eau

Les plateformes à vide sec ont représenté 55,76 % du chiffre d'affaires 2025 sur le marché des systèmes d'aspiration dentaire. Les prix élevés, compris entre 8 000 et 15 000 USD par opératoire, sont compensés par des économies d'énergie de 30 à 40 % grâce aux moteurs à variateur de fréquence, un avantage décisif pour les DSO qui suivent leurs factures d'énergie sur des centaines de sites. Les pompes à anneau liquide, coûtant entre 4 000 et 7 000 USD, restent privilégiées dans les zones à forte disponibilité en eau, car une alimentation monophasée en 120 V suffit pour les petits cabinets et la maintenance ne nécessite pas de vidange d'huile. La demande pour les pompes à anneau liquide augmente de 6,43 % par an jusqu'en 2031, soutenue par les cliniques d'Asie du Sud-Est et du Brésil qui privilégient des coûts initiaux plus faibles. L'EXCOM hybride 2025 de METASYS brouille les catégories, combinant une capture d'amalgame à 95 % avec une réduction du bruit de 60 %. Les cadres réglementaires tels que la norme ISO 10637 continuent d'orienter les acheteurs vers des technologies qui simplifient la certification des séparateurs.

Les pompes à vide sec de deuxième génération intègrent des moteurs à commutation électronique et une télémétrie prédictive. Le Dental Vortex Blue de Dürr Dental atteint une efficacité de 92 % et un fonctionnement à 52 dB(A), permettant d'obtenir des remises ENERGY STAR. Le Turbo SMART TS de Cattani associe une commande par onduleur à des diagnostics cloud, réduisant l'énergie de 35 % et les coûts de maintenance de 25 %. Ces innovations renforcent le marché des systèmes d'aspiration dentaire à mesure que les réglementations environnementales se durcissent.

Par Type d'Installation : Les Unités de Fauteuil Dominent, les Systèmes Centralisés se Développent avec les DSO

Les unités de fauteuil ont représenté 58,65 % du chiffre d'affaires 2025, portées par les cabinets de 2 à 4 fauteuils qui ont besoin de configurations flexibles et peu contraignantes. Les unités peuvent être installées en moins de trois heures et coûtent entre 2 000 et 4 000 USD par opératoire, ce qui les rend attractives pour les espaces loués ne disposant pas d'alimentation triphasée. Les systèmes centralisés, en progression à un TCAC de 6,75 %, réduisent les dépenses par fauteuil de 15 à 20 % dès que les cliniques dépassent huit fauteuils. Heartland Dental surveille à distance la pression du vide dans 1 800 cabinets, réduisant les temps d'arrêt de 40 %. La taille du marché des systèmes d'aspiration dentaire pour les plateformes centralisées devrait s'élargir à mesure que les DSO consolident leurs achats et que les propriétaires autorisent les rénovations des salles techniques.

Le QuietCore+ d'A-dec porte le temps moyen entre pannes à 12 000 heures, tandis que le Smart G-Vacuum de Midmark s'éteint pendant les périodes d'inactivité, réduisant la consommation en veille de 85 %. La rénovation des bâtiments anciens ajoute encore 20 à 30 % au capital en raison des renforcements électriques et structurels, des facteurs qui maintiennent les unités de fauteuil bien implantées dans l'immobilier ancien.

Par Utilisateur Final : Les Cabinets Dentaires en Tête, les Hôpitaux s'Accélèrent avec l'Intégration de la Chirurgie Ambulatoire

Les cabinets dentaires ont généré 60,32 % de la demande 2025, reflétant plus de 200 000 cabinets actifs aux États-Unis. Les hôpitaux, cependant, constituent le segment à la croissance la plus rapide, avec un TCAC de 7,11 %, car les centres de chirurgie ambulatoire intègrent désormais des salles de chirurgie maxillo-faciale nécessitant des pompes redondantes et une disponibilité 24h/24 et 7j/7. Les installations hospitalières centralisées augmentent le capital de 30 à 40 % mais satisfont aux critères d'infrastructure de la Joint Commission. La taille du marché des systèmes d'aspiration dentaire générée par les hôpitaux devrait croître régulièrement à mesure que les volumes chirurgicaux ambulatoires augmentent.

Les unités mobiles et de proximité progressent de 5,2 % par an, grâce à 127 millions USD de subventions HRSA exigeant la conformité à la norme ISO 23402-3. Les centres universitaires exigent une aspiration modulaire capable de faire varier le débit de 50 CFM pour les postes étudiants à 150 CFM pour les laboratoires d'implantologie, renforçant les ventes de pompes multimode haut de gamme au sein du secteur des systèmes d'aspiration dentaire.

Par Canal de Vente : Les Canaux OEM Directs Prédominent, les Plateformes en Ligne Progressent avec la Dématérialisation des Achats

Les transactions OEM directes ont représenté 52,45 % des ventes 2025, les DSO et les hôpitaux préférant les contrats de service groupés et l'installation certifiée. Les places de marché en ligne, en hausse de 7,54 % par an, permettent désormais des comparaisons de spécifications et une approbation de crédit en 48 heures, un avantage pour les nouvelles structures. Les formules d'abonnement telles que le « vide en tant que service » de Dürr Dental échangent des économies initiales contre un coût sur 10 ans supérieur de 15 à 20 %.

Les réseaux de distributeurs servent toujours les cabinets indépendants qui ont besoin de techniciens locaux et de pièces détachées le jour même, bien que la consolidation signifie que les trois principaux distributeurs américains traitent 75 % du volume. Les portails d'équipements reconditionnés proposent des aspirateurs à vide sec certifiés avec des remises de 40 à 60 %, soutenant les cliniques rurales mais représentant moins de 7 % du marché global des systèmes d'aspiration dentaire.

Analyse Géographique

L'Amérique du Nord a représenté 42,67 % du chiffre d'affaires 2025, portée par les obligations réglementaires de l'EPA en matière de séparateurs et une pénétration mature des DSO projetée à 40 % des dépenses d'ici 2030. Les remises sur les services publics en Californie, à New York et au Massachusetts absorbent 10 à 15 % des dépenses d'investissement en aspirateurs à vide sec. Les cliniques canadiennes recherchent des crédits carbone provinciaux qui versent entre 2 000 et 3 000 CAD par opératoire pour les pompes certifiées ENERGY STAR, tandis que les pôles de tourisme dentaire mexicains rénovent leurs salles d'aspiration pour rassurer les patients américains. La croissance se modère à mesure que les praticiens indépendants reportent leurs mises à niveau face à la compression de leur revenu net.

L'Asie-Pacifique progresse à un TCAC de 5,89 % jusqu'en 2031, portée par l'expansion annuelle de 18 % des cliniques de 6 fauteuils et plus en Chine et par les constructions financées par Ayushman Bharat en Inde qui spécifient des pompes conformes à la norme ISO 10637. La Thaïlande et la Corée du Sud s'adressent aux touristes dentaires qui exigent des mesures visibles de contrôle des infections, stimulant ainsi la croissance des installations centralisées. La population vieillissante du Japon pousse les cliniques vers des pompes ultra-silencieuses pour aider les personnes âgées malentendantes, et l'Australie impose des séparateurs d'amalgame à l'échelle nationale d'ici 2026.

L'Europe contribue à hauteur de 28 % du chiffre d'affaires, avec des objectifs carbone stricts liés au paquet Ajustement à l'objectif 55 qui accélèrent l'adoption de la technologie à vide sec. L'Allemagne applique des limites de mercure dix fois plus strictes que les règles américaines, entraînant l'adoption de séparateurs à double étage. Le NHS britannique rembourse les équipements réduisant la consommation d'énergie de 25 %, stimulant une croissance annuelle de 12 % des pompes centralisées depuis 2023. La France impose la ségrégation des déchets biomédicaux, ajoutant entre 1 000 et 2 000 EUR par an aux coûts d'exploitation, tout en alignant les cliniques sur les directives européennes relatives aux déchets. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent conjointement environ 17 % de la demande, le Brésil modernisant ses cabinets privés et les Émirats arabes unis équipant leurs cliniques de tourisme médical avec des équipements conformes à la norme ISO 13485.

Paysage Concurrentiel

Le marché des systèmes d'aspiration dentaire reste modérément fragmenté. A-dec, Dürr Dental, Cattani, METASYS, Midmark et Planmeca détiennent collectivement près de 38 % de part de marché. Chacun intègre des tableaux de bord IoT, une ingénierie de réduction du bruit et une efficacité de niveau ENERGY STAR. A-dec facture entre 50 et 75 USD par mois pour des analyses cloud liées à ses pompes QuietCore+, augmentant la valeur vie client de 30 à 40 %. Takara Belmont met en avant la certification ISO 13485 et des tests de durabilité sur 10 ans couvrant 108 000 cycles de fauteuil pour remporter des contrats hospitaliers.

Les concurrents régionaux en Chine et en Corée du Sud pratiquent des prix inférieurs pour les systèmes à anneau liquide destinés aux acheteurs sensibles aux coûts, tandis que les distributeurs américains lancent des gammes à marque propre qui diluent les marges des OEM. Les modèles d'abonnement répondent aux obstacles en matière de capital mais augmentent le coût sur la durée de vie, favorisant des revenus récurrents pour les fabricants. La différenciation des produits se concentre désormais sur les pompes hybrides à vide sec-liquide, l'amortissement actif des vibrations et les services d'installation de séparateurs certifiés en usine qui commandent des primes de prix de 10 à 15 %.

Leaders du Secteur des Systèmes d'Aspiration Dentaire

A-Dec, Inc.

METASYS Medizintechnik GmbH

Midmark Corporation

Dürr Dental SE

Cattani S.P.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Planmeca a lancé les unités de radiographie sans fil ProX GO adaptées aux contraintes des cliniques mobiles

- Décembre 2024 : Patterson Companies a été acquis pour 4,1 milliards USD par Patient Square Capital, accélérant le déploiement du commerce électronique et des gammes à marque propre

Périmètre du Rapport sur le Marché Mondial des Systèmes d'Aspiration Dentaire

Selon le périmètre du rapport, les systèmes d'aspiration dentaire sont des dispositifs utilisés pour éliminer la salive, le sang et les débris de la bouche d'un patient lors des procédures dentaires. Ils contribuent à maintenir un espace de travail dégagé et à assurer le confort et la sécurité du patient. Ces systèmes comprennent généralement une canule d'aspiration, un tuyau et une unité de vide pour générer la puissance d'aspiration nécessaire.

Le marché des systèmes d'aspiration dentaire est segmenté par produit (systèmes à vide sec et systèmes à vide à anneau liquide), type d'installation (unité de fauteuil/opératoire individuel et systèmes centralisés en salle technique), utilisateur final (cabinets/cliniques dentaires, hôpitaux, unités dentaires mobiles/de proximité, et instituts universitaires et de recherche), canal de vente (OEM direct, distributeur/revendeur, et en ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes à Vide Sec |

| Systèmes à Vide à Anneau Liquide |

| Unité de Fauteuil/Opératoire Individuel |

| Systèmes Centralisés en Salle Technique |

| Cabinets/Cliniques Dentaires |

| Hôpitaux |

| Unités Dentaires Mobiles/de Proximité |

| Instituts Universitaires et de Recherche |

| Direct (OEM) |

| Distributeur/Revendeur |

| En Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Produit | Systèmes à Vide Sec | |

| Systèmes à Vide à Anneau Liquide | ||

| Par Type d'Installation | Unité de Fauteuil/Opératoire Individuel | |

| Systèmes Centralisés en Salle Technique | ||

| Par Utilisateur Final | Cabinets/Cliniques Dentaires | |

| Hôpitaux | ||

| Unités Dentaires Mobiles/de Proximité | ||

| Instituts Universitaires et de Recherche | ||

| Par Canal de Vente | Direct (OEM) | |

| Distributeur/Revendeur | ||

| En Ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des systèmes d'aspiration dentaire ?

Le marché a généré 577,95 millions USD en 2026 et devrait atteindre 729,14 millions USD d'ici 2031.

Quel type de produit domine la demande mondiale ?

Les systèmes à vide sec détiennent 55,76 % du chiffre d'affaires 2025, grâce aux économies d'énergie et aux avantages en matière de conformité.

À quelle vitesse la demande en Asie-Pacifique progresse-t-elle ?

Les ventes en Asie-Pacifique progressent à un TCAC de 5,89 % jusqu'en 2031, portées par l'expansion des cliniques urbaines et les subventions gouvernementales.

Pourquoi les hôpitaux adoptent-ils de nouvelles plateformes d'aspiration ?

L'intégration de la chirurgie ambulatoire et les règles de la Joint Commission exigent des pompes redondantes et disponibles 24h/24 et 7j/7.

Comment les modèles d'abonnement transforment-ils l'approvisionnement en équipements ?

Les formules de « vide en tant que service » transfèrent les coûts des dépenses d'investissement vers les dépenses d'exploitation, supprimant les dépenses initiales mais augmentant les coûts de possession sur 10 ans d'environ 15 à 20 %.

Dernière mise à jour de la page le: