Taille et part du marché du stockage dans les centres de données en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

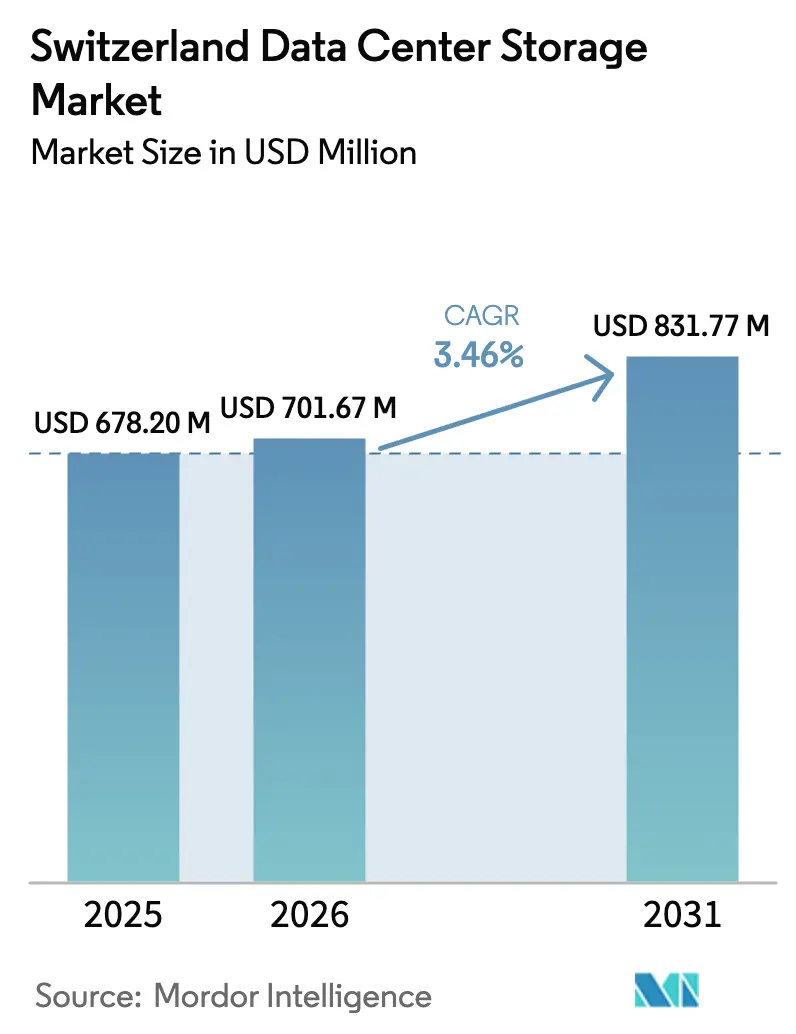

| Taille du marché de l'année de base (2025) | 678.20 Millions de dollars américains |

| Taille du Marché (2026) | 701.67 Millions de dollars américains |

| Taille du Marché (2031) | 831.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Suisse par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Suisse en 2026 est estimée à 701,67 millions USD, en progression par rapport à la valeur de 2025 de 678,20 millions USD, avec des projections pour 2031 atteignant 831,77 millions USD, soit une croissance à un TCAC de 3,46 % sur la période 2026-2031. Cette croissance stable résulte d'une demande durable dans les services financiers, de règles plus strictes en matière de souveraineté des données et d'une préférence croissante pour les déploiements en nuage souverain. Les investissements hyperscale entrants, notamment le programme de 400 millions USD de Microsoft à Zurich et Genève, amplifient les capacités tout en favorisant une transition vers des architectures NVMe à faible latence. Les acheteurs en entreprise mettent en balance la hausse des tarifs d'électricité et les gains de performance, ce qui les incite à se tourner vers des matrices tout-flash et des solutions définies par logiciel adaptées aux empreintes urbaines à coût élevé de la Suisse. Les mandats ESG et la loi fédérale révisée sur la protection des données (LPD) influencent en outre les décisions d'achat, favorisant les équipements économes en énergie et les services de sauvegarde localisés.

Points clés du rapport

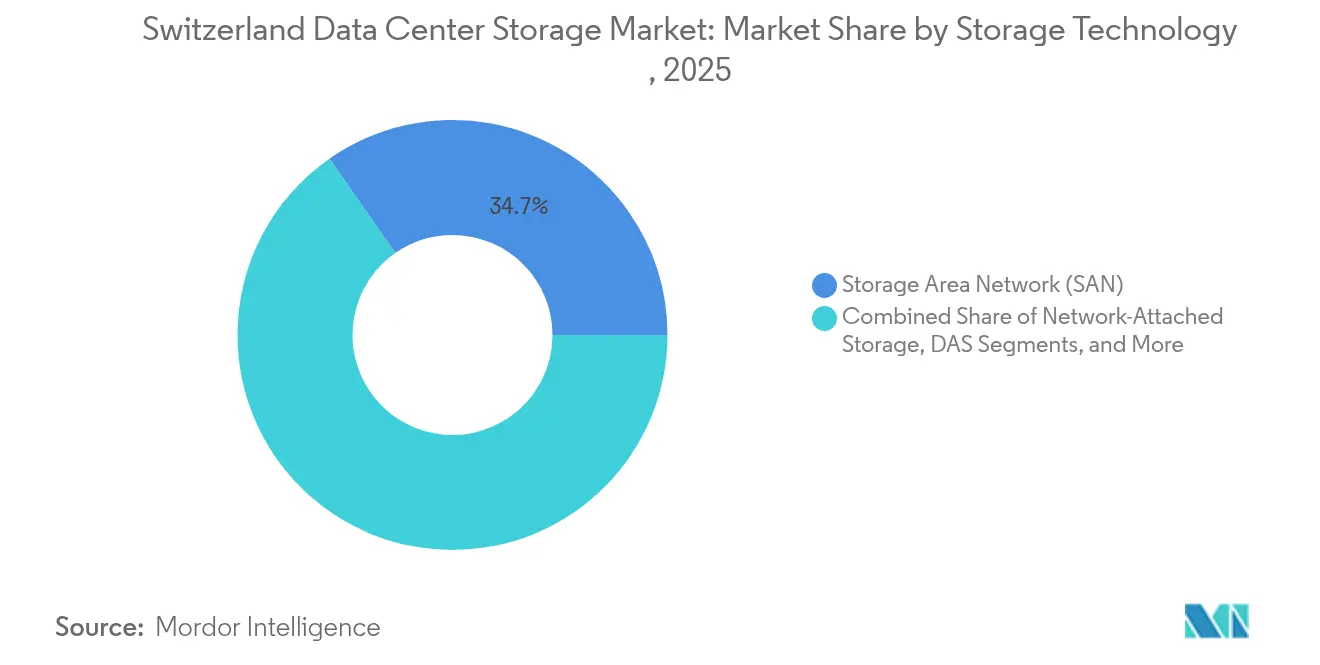

- Par technologie de stockage, le SAN a représenté 34,70 % de la part de marché du stockage dans les centres de données en Suisse en 2025, tandis que le NAS devrait afficher le TCAC le plus rapide de 3,62 % jusqu'en 2031.

- Par type de stockage, les matrices HDD traditionnelles ont représenté 42,60 % de la taille du marché du stockage dans les centres de données en Suisse en 2025, tandis que les matrices tout-flash devraient se développer à un TCAC de 4,05 % jusqu'en 2031.

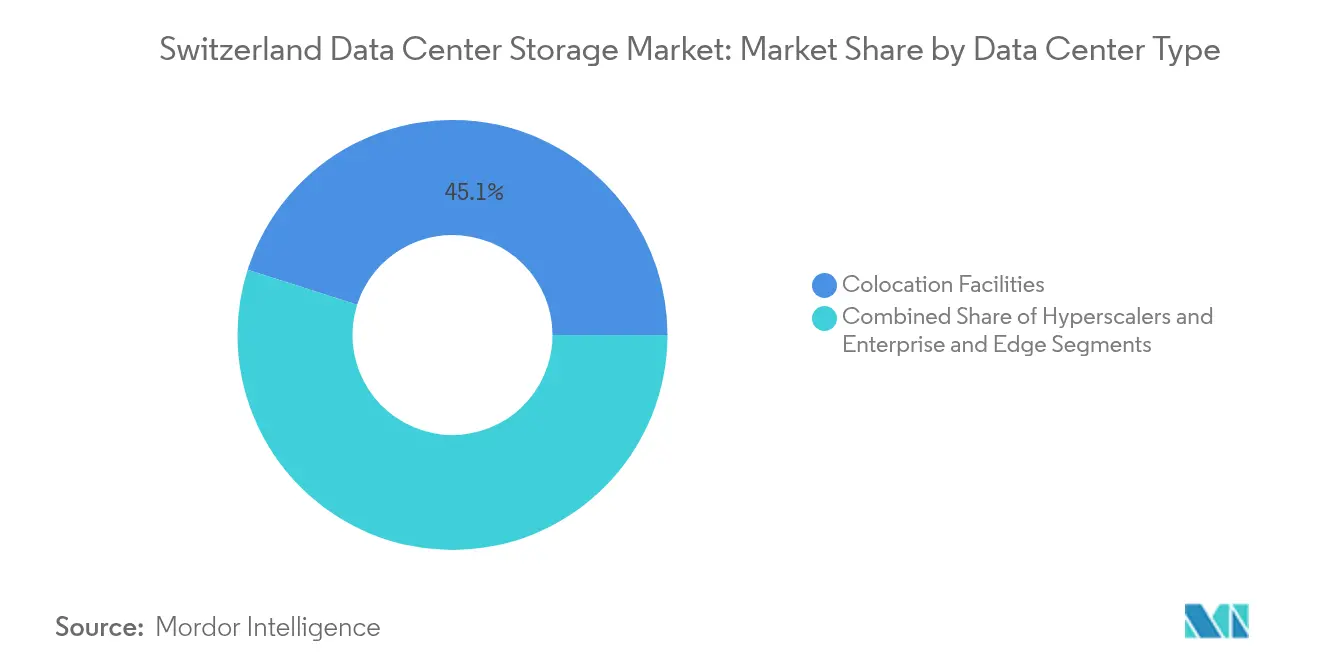

- Par type de centre de données, les installations de colocation ont représenté 45,10 % du chiffre d'affaires en 2025, et les hyperscalers affichent le TCAC le plus élevé de 5,18 % sur la période de prévision.

- Par utilisateur final, les TI et télécommunications ont contrôlé 21,05 % du chiffre d'affaires en 2025, tandis que le BFSI atteint un TCAC de tête de 5,49 % jusqu'en 2031.

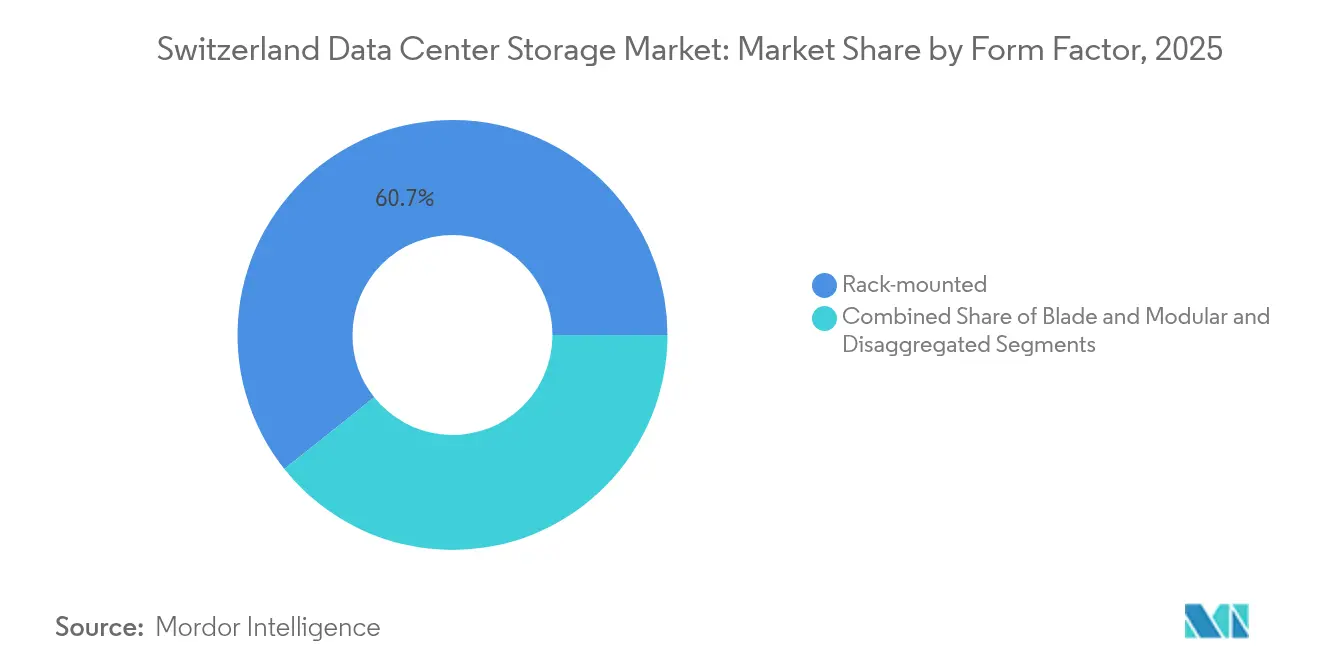

- Par facteur de forme, les systèmes montés en baie ont capturé 60,70 % de la part en 2025, les architectures désagrégées progressant à un TCAC de 6,05 %.

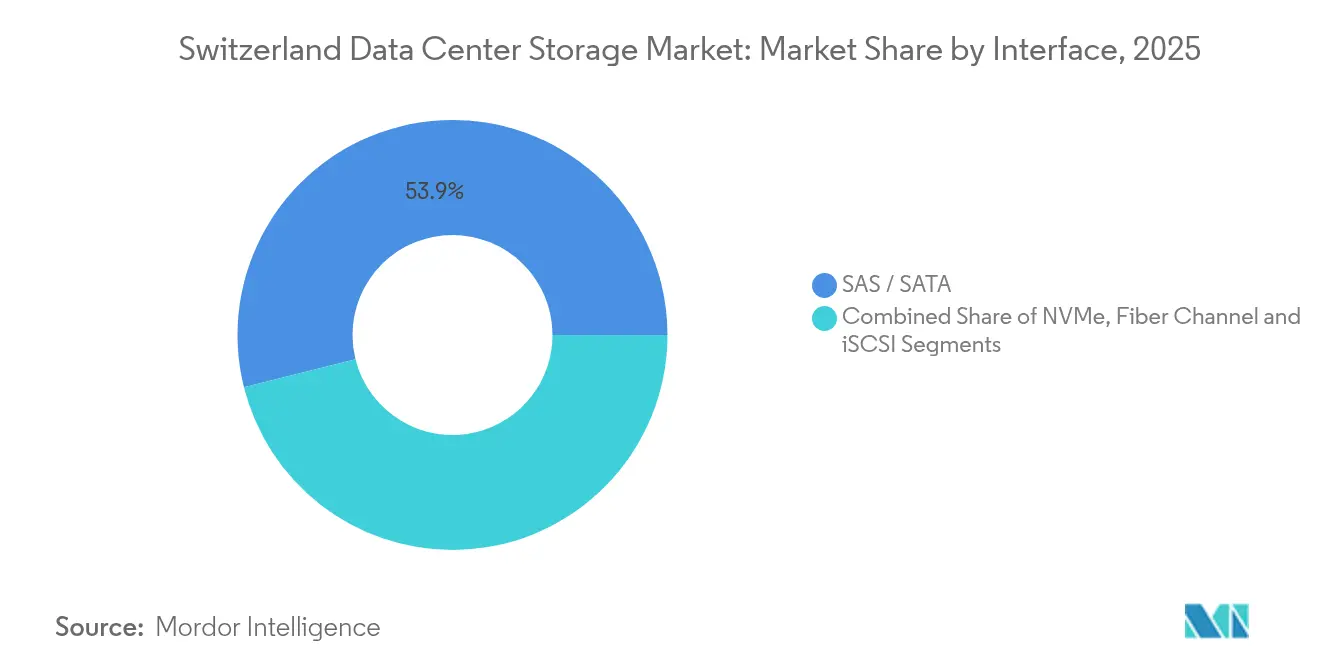

- Par interface, le SAS/SATA a combiné 53,90 % du chiffre d'affaires en 2025 ; le NVMe progresse le plus rapidement avec un TCAC de 5,51 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Suisse

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée du nuage prioritaire et du SaaS parmi les PME suisses | +0.8% | National, concentré à Zurich, Bâle, Genève | Moyen terme (2-4 ans) |

| Construction de centres de données de périphérie par les opérateurs de colocation | +0.6% | Zone métropolitaine de Zurich, en expansion vers Berne, Lausanne | Court terme (≤ 2 ans) |

| Déploiements rapides de NVMe-oF pour réduire la latence des charges de travail fintech | +0.4% | Quartier financier de Zurich, banque privée à Genève | Court terme (≤ 2 ans) |

| Règles favorables en matière de souveraineté des données attirant des sites de sauvegarde hyperscale | +0.7% | National, avec concentration à Zurich, Genève | Long terme (≥ 4 ans) |

| Initiative de nuage souverain alignée sur GAIA-X | +0.3% | National, implications transfrontalières avec l'UE | Long terme (≥ 4 ans) |

| Transition vers des matrices tout-flash économes en énergie motivée par les critères ESG | +0.5% | National, accent sur les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du nuage prioritaire et du SaaS parmi les PME suisses

Les PME suisses migrent leurs charges de travail vers des nuages publics et hybrides afin de réduire les frais administratifs et d'atteindre les objectifs de numérisation post-pandémie. Malgré des tarifs de stockage en nuage public plus élevés que leurs équivalents privés, les entreprises continuent de déplacer leurs services de fichiers et leurs suites de collaboration hors site, stimulant le besoin de passerelles sur site qui se synchronisent avec les compartiments en nuage. Le marché du stockage dans les centres de données en Suisse en bénéficie car les plateformes NAS hybrides intègrent les applications héritées tout en permettant la sauvegarde SaaS. Les analystes notent que l'adoption du nuage en Suisse est encore en retrait par rapport au Royaume-Uni et aux États-Unis, laissant une marge qui soutient les dépenses d'infrastructure jusqu'en 2030. Les programmes de numérisation gouvernementaux renforcent la tendance en subventionnant les mises à niveau technologiques des PME, stimulant une demande régulière pour des offres de stockage modulaires compatibles avec les environnements SaaS.

Construction de centres de données de périphérie par les opérateurs de colocation

Pour atteindre des objectifs de latence inférieurs à 10 ms dans les domaines de la finance et de l'inférence d'intelligence artificielle, les opérateurs de colocation construisent des installations de périphérie à plusieurs étages autour des anneaux de fibre optique de Zurich. Le campus métropolitain de 46 000 m² de Green offre des accès directs à 700 sites mondiaux, orientant le marché du stockage dans les centres de données en Suisse vers des clusters SSD distribués pour les chemins de données de la périphérie vers le cœur.[1]Green Datacenter AG, "Metro Campus Zurich Fact Sheet", green.ch Le projet Zurich 2 de Vantage Data Centers d'une valeur de 370 millions CHF reflète cette priorité accordée à la proximité et au stockage à faible latence, promettant 24 MW pour les locataires hyperscale. Les sites de périphérie stimulent la demande d'étagères NVMe haute densité et de magasins d'objets à codage d'effacement pouvant se répliquer de manière transparente vers les campus centraux.

Déploiements rapides de NVMe-oF pour réduire la latence des charges de travail fintech

Les banques du quartier Paradeplatz de Zurich remplacent les anciens tissus Canal à fibre optique par du NVMe-over-Fabrics, réduisant la latence de lecture par dix pour le trading algorithmique. Des pilotes précoces au Centre national suisse de supercalcul valident des temps de réponse en microsecondes, encourageant l'adoption commerciale.[2]Centre national suisse de calcul, "Performance Evaluation of NVMe Systems", cscs.ch La migration de la compagnie d'assurance Suva vers le Hitachi VSP 5500 souligne une adoption plus large en entreprise pour SAP et l'accélération analytique. À mesure que les modèles de risque en temps réel arrivent à maturité, le marché du stockage dans les centres de données en Suisse enregistre des taux d'attachement croissants pour les étagères NVMe, la mémoire flash QLC et les tissus 100 GbE.

La LPD révisée, ainsi que le Cadre de confidentialité des données Suisse-États-Unis de 2024, permettent aux entreprises américaines certifiées de transférer des données sans nouvelles garanties contractuelles, tout en maintenant une surveillance locale stricte. Cette clarté réglementaire a convaincu Microsoft de s'engager à hauteur de 400 millions USD pour des expansions en double région localisant les ensembles de données d'entraînement en intelligence artificielle pour 50 000 clients suisses. L'arrivée des hyperscalers accélère le marché du stockage dans les centres de données en Suisse en achetant des bibliothèques d'objets et de bandes à l'échelle du pétaoctet pour les niveaux de sauvegarde froide et les archives réglementaires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Espace brownfield limité dans la zone métropolitaine de Zurich pour les grandes constructions | -0.4% | Zone métropolitaine de Zurich, débordement vers les cantons environnants | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité par rapport aux pays voisins de l'UE | -0.3% | National, aiguë dans les centres urbains | Moyen terme (2-4 ans) |

| Pénurie d'architectes de stockage bilingues (DE/FR) qui gonfle la masse salariale | -0.2% | National, concentré dans les régions multilingues | Long terme (≥ 4 ans) |

| Règles strictes de confidentialité des données suisses entravant la réplication transfrontalière | -0.3% | National, affectant les opérations internationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Espace brownfield limité dans la zone métropolitaine de Zurich pour les grandes constructions

La rareté de l'immobilier fait monter les prix des terrains, rendant économiquement difficile la création de nouvelles empreintes de plus de 10 MW. Les opérateurs réagissent en empilant les salles de données verticalement et en adoptant des configurations tout-flash haute densité qui compriment davantage de capacité dans un espace au sol réduit. Green a néanmoins commencé les travaux sur une enveloppe de 12 MW en 2024, acceptant des coûts de développement plus élevés pour rester proche de sa clientèle financière. Les contraintes de densité orientent le marché du stockage dans les centres de données en Suisse vers des solutions définies par logiciel et des châssis atteignant 25 kW par baie.

Le prix moyen de l'électricité commerciale s'élève désormais à 30,49 centimes par kWh, bien au-dessus de l'Allemagne et de la France, érodant les modèles de coût total de possession pour les matrices lourdes en HDD. La taxe de ' réserve de puissance ' de 2024 a ajouté des charges supplémentaires, contraignant les opérateurs à rechercher des valeurs PUE plus faibles et à adopter la mémoire flash qui réduit les ratios watt par téraoctet.[3]Swisscom AG, "Wankdorf Data Center Sustainability Report", swisscom.ch Le site Wankdorf de Swisscom atteint un PUE de 1,2 et exporte la chaleur résiduelle vers des logements, illustrant les adaptations de conception nécessaires pour maîtriser les dépenses d'exploitation. Les tarifs élevés tempèrent la croissance totale des capacités tout en orientant le marché du stockage dans les centres de données en Suisse vers des équipements premium économes en énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par technologie de stockage : La dominance du SAN face à la disruption du NAS

Les solutions SAN ont représenté 34,70 % du marché du stockage dans les centres de données en Suisse en 2025, soutenues par les piles bancaires et ERP sensibles aux performances. Pourtant, le NAS progresse le plus rapidement avec un TCAC de 3,62 % à mesure que la collaboration basée sur les fichiers et le stockage de conteneurs rejoignent les feuilles de route de nuage hybride. Les entreprises déploient de plus en plus de matrices unifiées présentant des services de blocs et de fichiers, leur permettant d'équilibrer la cohérence du SAN avec la flexibilité du NAS dans les pipelines DevOps.

La profonde intégration du SAN avec le Canal à fibre optique le maintient ancré dans les cœurs critiques pour la mission, mais les nouveaux déploiements superposent des fronts NVMe-oF pour réduire la latence. Pendant ce temps, les flux de travail d'entraînement en intelligence artificielle et de médias alimentent les clusters NAS qui évoluent linéairement et s'intègrent aux passerelles S3. Le marché du stockage dans les centres de données en Suisse pivote ainsi vers des plateformes capables de changer de personnalité de protocole sans mises à niveau en remplacement total, protégeant les dépenses héritées tout en adoptant la croissance native en nuage.

Par type de stockage : Les matrices tout-flash défient la suprématie des HDD

Les matrices HDD traditionnelles ont capturé 42,60 % de la part de marché du stockage dans les centres de données en Suisse en 2025, répondant aux besoins de sauvegarde et d'archives vidéo axés sur le coût par téraoctet. Cependant, les matrices tout-flash se développent à un TCAC de 4,05 % alors que les règles ESG et les prix de l'électricité élèvent l'efficacité en watts comme déclencheur d'achat. La fiabilité de la mémoire flash et la compression en ligne réduisent en outre les besoins en baies, un avantage dans les salles Zurich à espace contraint.

Les matrices hybrides comblent le fossé en combinant des niveaux SSD avec des disques SATA à capacité afin que les opérateurs puissent effectuer des migrations progressives. La pénétration de la mémoire flash s'approfondit à mesure que les prix NAND se détendent et que la densité des cellules à quatre niveaux augmente, permettant aux directeurs financiers de justifier la mémoire flash pour les charges de travail courantes. La taille du marché du stockage dans les centres de données en Suisse pour la mémoire flash devrait dépasser le chiffre d'affaires des HDD à la fin des années 2020 à mesure que les opérateurs priorisent le coût total de possession plutôt que le coût d'acquisition.

Par type de centre de données : Les hyperscalers accélèrent au-delà de la colocation

La colocation a capturé 45,10 % du chiffre d'affaires en 2025, reflétant la préférence des entreprises à conserver la propriété des serveurs tout en externalisant la gestion des installations. Les hyperscalers affichent désormais un TCAC de 5,18 %, favorisés par la clarté réglementaire et la demande des entreprises pour des zones d'atterrissage en nuage souverain. Les opérateurs de colocation contre-balancent en ajoutant des halls construits sur mesure qui permettent aux fournisseurs en nuage de déployer des nœuds de périphérie au sein de campus à forte densité d'opérateurs.

Les installations de périphérie se multiplient le long des boucles de fibre optique de Zurich et des villes satellites, permettant aux données fintech, de jeux vidéo et d'Industrie 4.0 de rester à moins de 10 km des utilisateurs. Ce schéma distribué pousse le marché du stockage dans les centres de données en Suisse vers la réplication à plusieurs niveaux, où les ensembles de données chauds se trouvent à la périphérie et les pools plus froids dans des halls suburbains. Les fournisseurs qui vendent des moteurs de déplacement basés sur des politiques et des instantanés immuables constatent une traction croissante dans les deux segments.

Par utilisateur final : Le BFSI mène la transformation numérique

Les fournisseurs de TI et de télécommunications représentaient 21,05 % du chiffre d'affaires de 2025, fournissant des services d'hébergement et gérés aux industries en aval. Le BFSI, bien que plus modeste en base, croît à 5,49 % car le trading algorithmique, l'analytique de lutte contre le blanchiment d'argent et la conformité à la DSP 2 augmentent les IOPS de stockage et les fenêtres de rétention. La santé suit avec des charges de travail génomiques croissantes, et la fabrication développe la capture de télémétrie IoT pour la maintenance prédictive.

Les institutions financières poussent la mémoire flash NVMe et la mise en miroir métropolitain synchrone pour garantir zéro perte de données. Leur appétit de gouvernance pour les répliques nationales accélère la demande de colocation à Zurich et Genève. Dans tous les secteurs, le marché du stockage dans les centres de données en Suisse récompense les fournisseurs capables de mapper les attentes de latence de niveau 1 aux contraintes réglementaires multi-sites.

Par facteur de forme : L'architecture désagrégée gagne du terrain

Les unités montées en baie ont dominé 60,70 % des déploiements en 2025 car elles s'adaptent aux armoires standard de 19 pouces et permettent des mises à niveau progressives. Les châssis désagrégés et composables, bien que naissants, affichent un TCAC de 6,05 %, appréciés pour permettre aux opérateurs de faire évoluer le stockage indépendamment du calcul. Les jeunes entreprises livrent des plateaux NVMe-oF JBOF (juste un ensemble de mémoire flash) qui regroupent la capacité sur des tissus 100 GbE, réduisant les ressources inutilisées.

À mesure que l'adoption modulaire augmente, les achats se tournent vers des contrôleurs définis par logiciel fonctionnant sur des nœuds x86, découplant la dépendance au fournisseur. Les lames et les boîtiers entièrement intégrés servent encore les salles informatiques des succursales, mais le marché du stockage dans les centres de données en Suisse favorise de plus en plus la désagrégation de style Lego qui extrait le maximum de kilowatts par empreinte de baie dans les salles de données de Zurich.

Par interface : Le NVMe perturbe la connectivité traditionnelle

Le SAS/SATA a maintenu 53,90 % du chiffre d'affaires en 2025, soutenu par la compatibilité ascendante et des disques abordables. Le NVMe, cependant, progresse de 5,51 % annuellement car la signalisation PCIe spécifique à la mémoire flash réduit la latence des files d'attente, critique pour les recalculs des modèles de risque. Le Canal à fibre optique reste ancré dans les environnements de transactions fortement audités, tandis que l'iSCSI conserve un rôle pour les charges de travail secondaires et les sauvegardes des petites et moyennes entreprises.

Les chemins de transition impliquent souvent d'ajouter une mise en cache NVMe en amont des matrices existantes ou d'adopter des disques U.3 double port dans de nouveaux serveurs. Cette coexistence nécessite des adaptateurs de bus hôte flexibles et des commutateurs multiprotocoles. Par conséquent, le marché du stockage dans les centres de données en Suisse favorise les fournisseurs qui regroupent la prise en charge des protocoles NVMe et hérités dans une pile de licences unifiée, facilitant la migration.

Analyse géographique

Zurich reste l'épicentre du marché du stockage dans les centres de données en Suisse, soutenu par des marchés de capitaux profonds, une fibre optique dense et un écosystème de plus de 180 points de présence d'opérateurs. Les opérateurs de colocation et en nuage exploitent la proximité de la ville avec les clients bancaires, positionnant des clusters de stockage à faible latence à moins de 5 km des principales bourses. Pourtant, la rareté des terrains et des règles de zonage strictes font grimper les coûts de construction, invitant à des conceptions de salles de données empilées et à des prix de baies premium.

Berne, Bâle et Genève attirent désormais des investissements de débordement. Le site Berne Tier IV à 60 millions CHF de Swisscom illustre comment les pôles secondaires s'adressent aux gouvernements et à l'industrie pharmaceutique, tirant parti des liaisons de chauffage de district pour atteindre un PUE de 1,2. Le corridor des sciences de la vie de Bâle nécessite des archives de recherche à l'échelle du pétaoctet, tandis que la concentration d'organisations non gouvernementales et de banques privées à Genève exige des coffres-forts inviolables conformes à la conformité multilingue.

La fibre optique transfrontalière vers la France, l'Allemagne et l'Italie positionne les installations suisses comme des refuges de reprise après sinistre paneuropéens. L'alliance GAIA-X et les initiatives fédérales de souveraineté numérique canalisent des subventions vers des projets pilotes de nuage souverain, stimulant des nœuds micro-périphériques distribués à Lausanne, Lucerne et Saint-Gall. Cette diversité de réseau encourage des stratégies de placement de données à plusieurs niveaux - des ensembles de données chauds près des clusters d'utilisateurs, des répliques plus froides dans des régions alpines alimentées à l'hydroélectricité - élargissant l'empreinte du marché du stockage dans les centres de données en Suisse au-delà du cœur urbain de Zurich.

Paysage concurrentiel

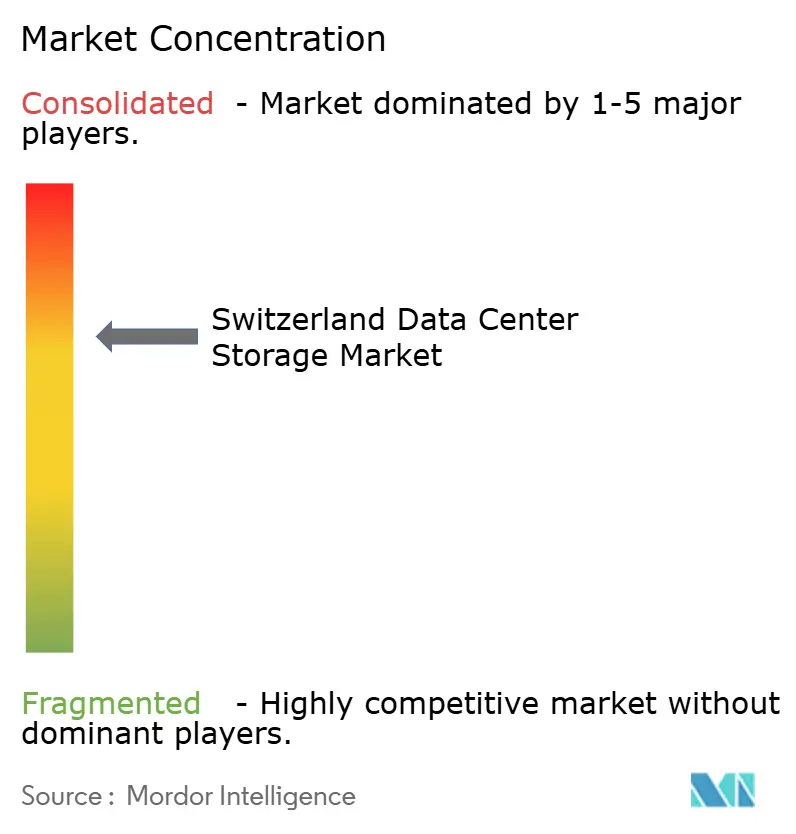

La concurrence est modérée, les grands acteurs mondiaux bénéficiant d'avantages d'échelle tandis que des spécialistes de niche comblent les lacunes verticales ou architecturales. Les trois installations neutres en CO2 de Digital Realty à Zurich, totalisant 25 100 m², servent 180 clients et 115 opérateurs, tirant parti de la certification FINMA RS-18/3 pour approfondir la pénétration dans le secteur financier. Green et Vantage courtisent la même base de locataires mais se différencient en offrant des baux coque et noyau qui permettent aux hyperscalers de déployer des baies personnalisées.

Les certifications de durabilité occupent désormais une place aux côtés de la latence et de la disponibilité dans la notation des appels d'offres. Les opérateurs annoncent la réutilisation de la chaleur résiduelle, les garanties d'énergie hydroélectrique et la gestion de l'énergie ISO 50001 pour remporter des clients orientés ESG. Les fournisseurs mettent par conséquent l'accent sur les matrices flash qui réduisent les kilowatts et les logiciels qui éteignent les disques inactifs. Le marché du stockage dans les centres de données en Suisse récompense donc les fournisseurs qui associent les gains de performance aux indicateurs de réduction des émissions de carbone.

Les mouvements stratégiques se concentrent sur les partenariats d'écosystème. Microsoft lie ses zones de nuage souverain aux opérateurs de télécommunications locaux pour une connectivité à faible latence, tandis que Dell Technologies s'associe aux intégrateurs suisses pour envelopper des services gérés autour des clusters PowerStore. Pendant ce temps, Hitachi et NetApp Inc. intègrent des boîtes à outils de conformité, simplifiant les audits transfrontaliers dans le cadre de la LPD. Les entreprises spécialisées se concentrent sur les tissus NVMe-oF, ciblant les enclaves de trading algorithmique à l'intérieur des tours bancaires de Zurich.

Leaders du secteur du stockage dans les centres de données en Suisse

Dell Technologies

Hewlett Packard Enterprise (HPE)

NetApp Inc.

Huawei Technologies Co. Ltd.

Hitachi Vantara LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Microsoft confirme une expansion de 400 millions USD pour des centres de données prêts pour l'intelligence artificielle près de Zurich et Genève, ajoutant des zones souveraines adaptées à la finance et à la santé.

- Décembre 2024 : Le Commissaire à la protection des données publie de nouvelles directives transfrontalières LPD, clarifiant les clauses contractuelles pour les entreprises suisses.

- Septembre 2024 : Le Conseil fédéral déploie le Cadre de confidentialité des données Suisse-États-Unis, rationalisant les transferts de données conformes pour les entités américaines certifiées.

- Août 2024 : Green commence une construction de 12 MW à Zurich malgré la rareté des terrains, répondant aux demandes des clients pour des baies à proximité métropolitaine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché suisse du stockage dans les centres de données comme la valeur annuelle du matériel de stockage sur site et en colocation, des microprogrammes et des logiciels de gestion intégrés, y compris les systèmes SAN, NAS, DAS, objets et bandes, déployés dans les centres de données suisses. Les solutions alimentant les pods de périphérie qui sont physiquement hébergés dans le pays sont également couvertes, à condition que la charge de travail soit gérée par un centre de données suisse.

Exclusion du champ d'application : Les appareils NAS domestiques, les supports amovibles vendus au détail et la capacité de stockage offerte uniquement sous la forme d'un service de cloud public ne sont pas pris en compte.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage d'objets et sur bande

- Par type de stockage

- Matrices HDD traditionnelles

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscalers / Fournisseurs de services en nuage

- Entreprise et périphérie

- Par utilisateur final

- TI et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en baie

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal à fibre optique et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés et de courtes enquêtes auprès d'opérateurs de colocation suisses, d'acheteurs informatiques dans les secteurs bancaire et pharmaceutique, et de distributeurs régionaux ; ces conversations ont permis de valider l'utilisation des capacités, les cycles de migration et les échelles de rabais qui sont rarement publiques. Les commentaires des architectes de stockage européens ont affiné nos hypothèses de prévision sur la pénétration de NVMe et les taux de rafraîchissement de la flash hybride.

Recherche documentaire

Nous avons commencé par les macro-séries publiques de l'Office fédéral de la statistique suisse, les codes d'expédition Comtrade 8471-70 et 8471-80, et les communiqués de douane qui suivent l'arrivée des baies de stockage d'entreprise. Les notes des associations professionnelles de Digital Switzerland et de SNIA Europe, les tendances en matière de brevets tirées de Questel et les avis de marchés publics de Tenders Info ont permis de clarifier les changements technologiques. Les 10-K des entreprises et les dossiers des investisseurs ont fourni des indications sur l'ASP, tandis que Dow Jones Factiva nous a aidés à retracer les nouvelles trimestrielles en matière d'installation.

Les sources énumérées ci-dessus illustrent, sans l'épuiser, le large éventail de sources que nous avons exploitées pour la vérification des faits et l'établissement d'une base de référence historique.

Dimensionnement du marché et prévisions

Un pool de demande descendant, construit à partir de l'espace au sol des centres de données, des normes de densité des baies et des ratios médians de Go par baie, a permis d'obtenir nos dépenses initiales pour 2024. Des vérifications ponctuelles ascendantes, telles que les roll-ups des fournisseurs et les ASP mixtes multipliés par les importations d'unités échantillonnées, ont permis de tempérer les dépassements ou les sous-estimations avant la finalisation. Les variables clés comprennent les ajouts au plancher surélevé de la Suisse, le passage du flash au disque dur, les règles de conservation des données BFSI après la révision du FADP, l'érosion du prix de vente moyen all-flash et les gains de coût total de possession liés à l'énergie. La régression multivariée, ancrée sur les dépenses informatiques corrigées du déflateur du PIB et les indices de souveraineté des données réglementées, sous-tend la trajectoire prévisionnelle 2025-2030. Les lacunes dans les données granulaires sur les expéditions ont été comblées par une triangulation en trois points à partir des volumes des distributeurs, des comptages douaniers et des vérifications de la portée par des experts.

Cycle de validation et de mise à jour des données

Chaque projet de modèle est soumis à un contrôle des anomalies, à un examen par les pairs et à l'approbation d'un analyste principal. Nous actualisons les chiffres chaque année et procédons à des ajustements intermédiaires lorsque des événements importants, tels que des investissements à grande échelle ou des changements tarifaires soudains, modifient les données fondamentales. Une validation finale a lieu juste avant la publication du rapport, afin que les clients reçoivent la base de référence la plus récente.

Pourquoi la base de stockage de notre centre de données suisse commande la fiabilité

Les estimations publiées divergent naturellement ; l'étendue du champ d'application, la fréquence des mises à jour et les choix de conversion varient souvent.

Selon Mordor Intelligence, la clarté sur ce qui est compté et ce qui ne l'est pas est le premier garde-fou contre la confusion.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 678 MIO USD (2025) | Renseignements sur le Mordor | - |

| 674 MILLIONS D'USD (2024) | Conseil régional A | Utilise 2024 comme année terminale et exclut l'actualisation du stockage d'objets, ce qui limite la comparabilité à terme. |

| USD 1,02 B (2024) | Conseil mondial B | Regroupement des serveurs, du réseau et du stockage en un seul chiffre d'infrastructure informatique, ce qui gonfle la valeur par rapport à un périmètre de stockage uniquement. |

Dans l'ensemble, la comparaison montre que lorsque les définitions sont plus strictes et que les écarts de prix locaux sont appliqués, notre chiffre équilibré pour 2025 devient un point médian fiable que les clients peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du stockage dans les centres de données en Suisse ?

Il s'établit à 701,67 millions USD en 2026 et devrait atteindre 831,77 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du stockage dans les centres de données en Suisse ?

Les hyperscalers et les fournisseurs de services en nuage se développent à un TCAC de 5,18 %, dépassant les autres types de centres de données.

Pourquoi les matrices tout-flash gagnent-elles en élan en Suisse ?

Les mandats ESG et les prix élevés de l'électricité poussent les opérateurs vers la mémoire flash économe en énergie qui réduit les coûts en watts par téraoctet tout en améliorant les performances.

Comment les lois suisses sur la souveraineté des données influencent-elles la demande de stockage ?

La LPD révisée et le cadre Suisse-États-Unis contraignent les entreprises à conserver les données sensibles sur le territoire national, créant un besoin durable de capacité locale de sauvegarde et de reprise après sinistre.

Dernière mise à jour de la page le: