Taille et Part du Marché des gRNA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

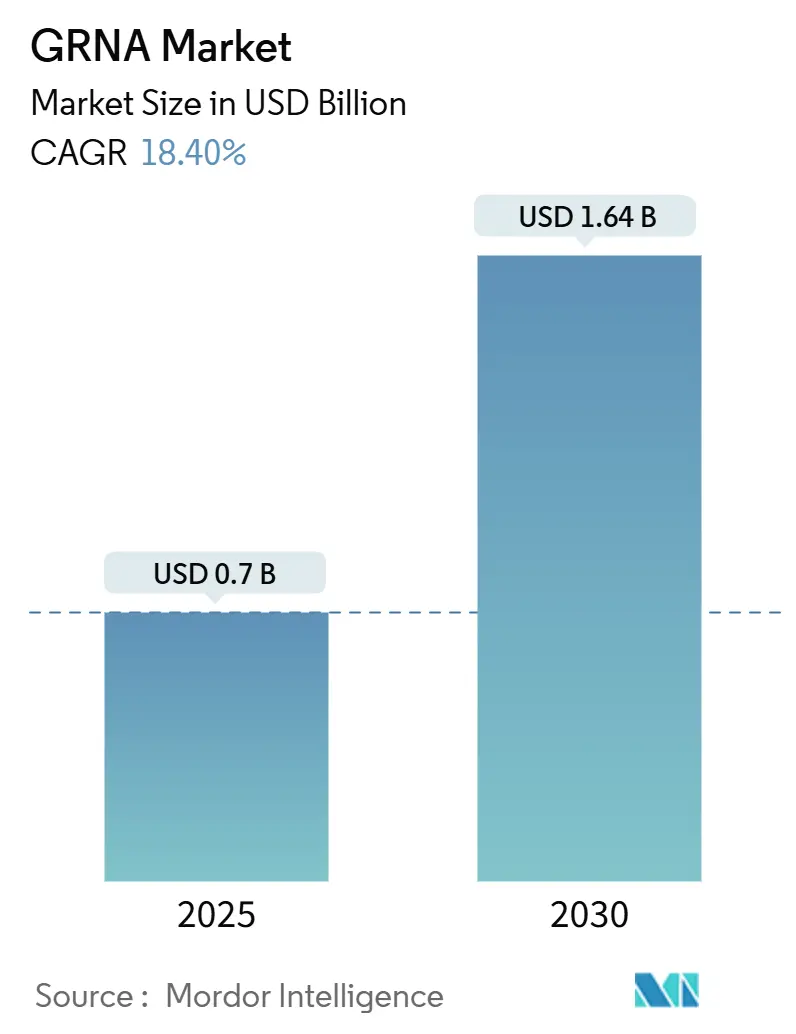

| Taille du Marché (2025) | 0.7 Milliards de dollars |

| Taille du Marché (2030) | 1.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.40% CAGR |

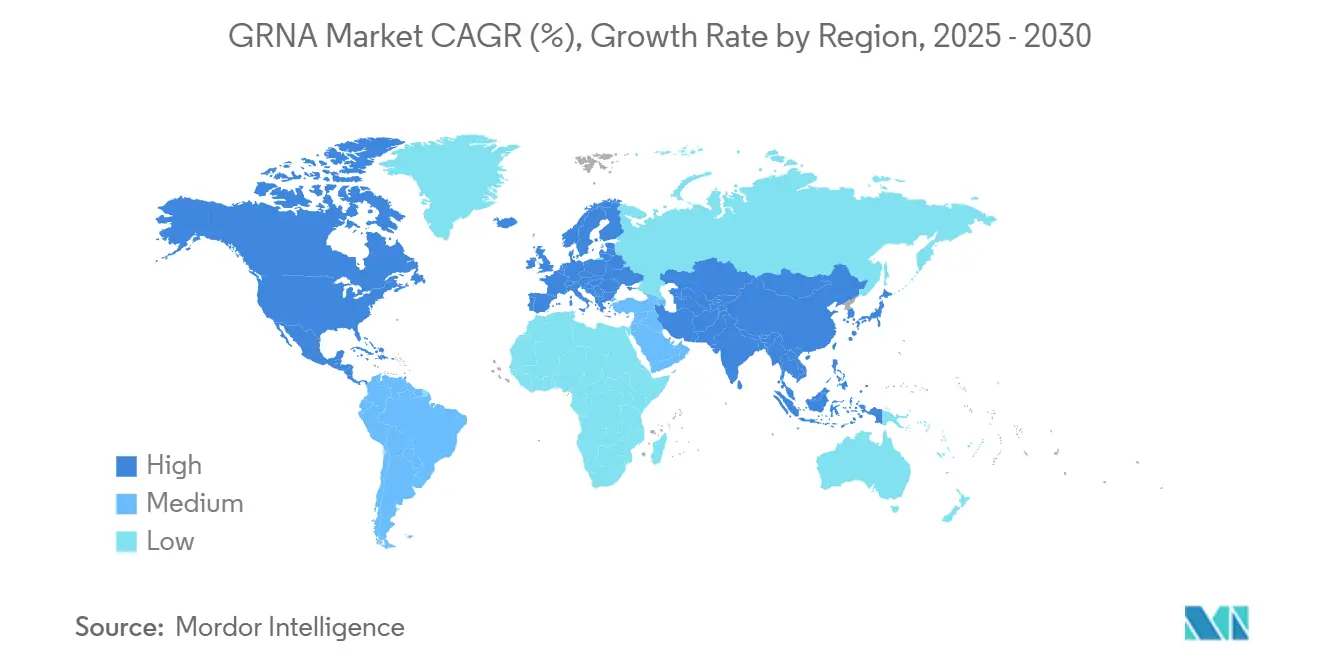

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des gRNA par Mordor Intelligence

La taille du marché des gRNA a atteint 0,70 milliard USD en 2025 et devrait atteindre 1,64 milliard USD d'ici 2030, impliquant un TCAC de 18,4 % qui maintient ce segment en avance sur la plupart des autres intrants d'ingénierie génomique en termes de croissance absolue et de dynamisme. La transition du réactif de paillasse au composant de qualité clinique s'est accélérée après l'approbation par la FDA de Casgevy, la première thérapie CRISPR, en décembre 2023, validant la valeur thérapeutique des ARN guides et stimulant des désignations réglementaires complémentaires qui favorisent de nouveaux cycles d'approvisionnement au sein du marché des gRNA. Les algorithmes de conception synthétique alimentés par l'apprentissage automatique, la baisse des coûts de synthèse personnalisée et la chimie enzymatique indépendante des matrices renforcent les économies d'échelle qui élargissent la base de clients dans les domaines de la découverte, du diagnostic et de la fabrication. Dans le même temps, les litiges en matière de brevets, les contraintes d'approvisionnement en matières premières et l'intensité capitalistique de la production en BPF introduisent une complexité opérationnelle qui façonne les évaluations des risques pour les investisseurs allouant des capitaux au marché des gRNA. L'avance de l'Amérique du Nord en matière d'acceptation réglementaire la maintient à l'avant-garde, mais la libéralisation rapide en Asie-Pacifique rééquilibre le marché mondial des gRNA à mesure que les programmes chinois, japonais et indiens développent leurs essais de fabrication pilote et leurs dépôts cliniques.

Points Clés du Rapport

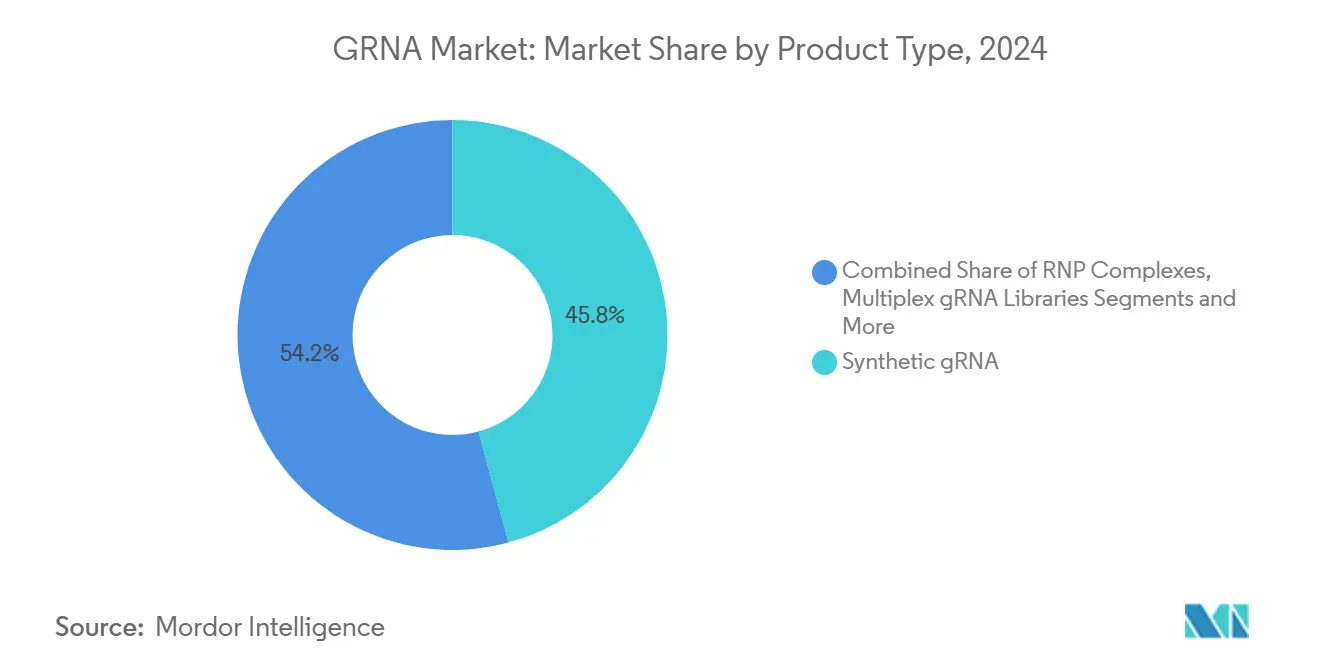

- Par type de produit, les guides synthétiques détenaient 45,8 % de la part du marché des gRNA en 2024, tandis que les bibliothèques de gRNA multiplexes devraient progresser à un TCAC de 17,7 % jusqu'en 2030.

- Par application, l'édition génomique représentait 52,8 % de la taille du marché des gRNA en 2024 et la thérapie cellulaire et génique devrait afficher un TCAC de 27,4 % jusqu'en 2030.

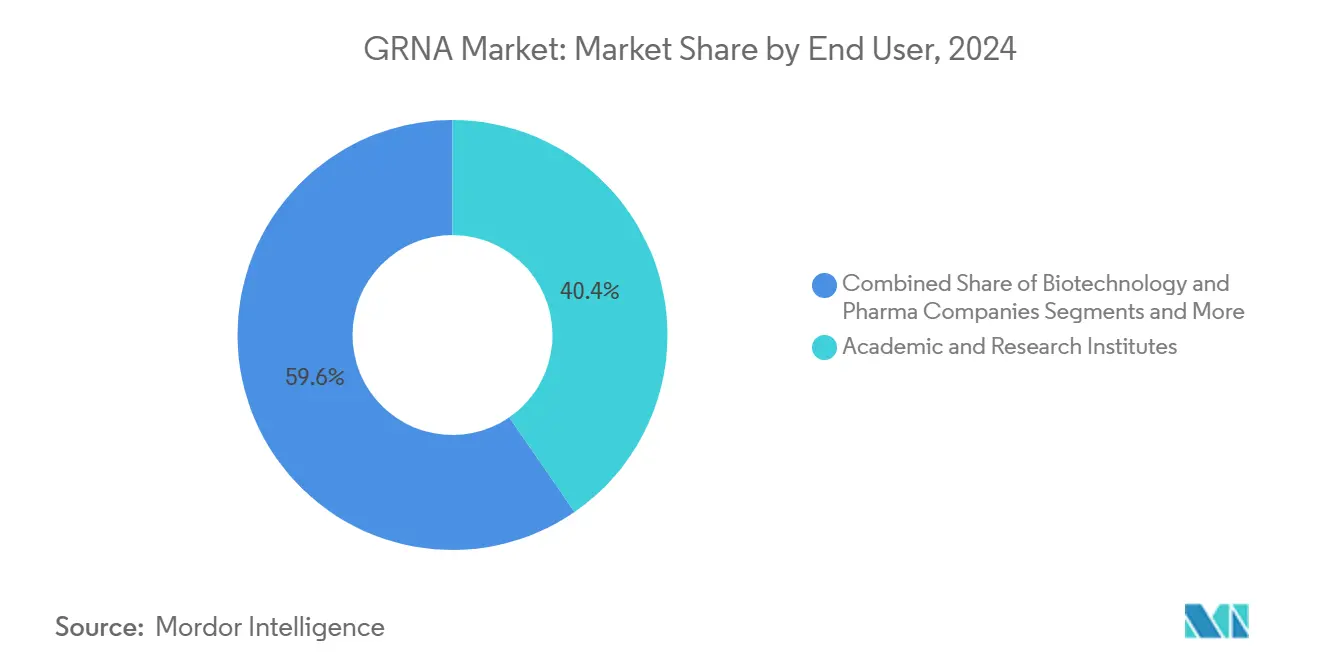

- Par utilisateur final, les instituts académiques et de recherche représentaient 40,4 % de la part du marché des gRNA en 2024 ; les entreprises biopharma sont positionnées pour croître à un TCAC de 19,0 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 48,5 % de la part des revenus du marché des gRNA en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 18,6 % durant 2025-2030.

Tendances et Perspectives du Marché Mondial des gRNA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Pipeline de Thérapeutiques à Base de CRISPR | +4.20% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Baisse des Coûts et des Délais de Synthèse Personnalisée de gRNA | +3.80% | Mondial, avec des pôles de fabrication aux États-Unis, en Europe et en Asie | Court terme (≤ 2 ans) |

| Expansion du Financement de la Recherche en Ingénierie Génomique | +3.10% | Amérique du Nord et UE en cœur, avec des retombées vers l'APAC | Moyen terme (2 à 4 ans) |

| Utilisation Croissante de la Biotechnologie Agricole | +2.90% | Mondial, avec des gains précoces aux États-Unis, au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Les Plateformes de Conception de gRNA Pilotées par l'IA Améliorent l'Efficacité sur Cible | +2.70% | Mondial, concentré dans les régions technologiquement avancées | Court terme (≤ 2 ans) |

| Les gRNA Chimiquement Modifiés Permettent une Administration In Vivo au-delà du Foie | +1.80% | Mondial, avec un focus clinique en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Pipeline de Thérapeutiques à Base de CRISPR

Plus de 85 essais CRISPR actifs couvrent désormais l'oncologie, les maladies rares du sang et les maladies métaboliques, chacun sollicitant des matériaux de haute pureté issus du marché des gRNA.[1]Tao Ruiyu et al., "Améliorer la thérapie CAR-T avec CRISPR," frontiersin.orgLe cadre directeur de la FDA pour les produits d'édition génique rationalise l'examen pré-IND, encourageant des groupes biopharma tels que Vertex et Regeneron à conclure des accords d'approvisionnement-cadre pluriannuels pour des guides de qualité BPF. Les premières preuves de réponses complètes dans des contextes de tumeurs solides soulignent l'ampleur des ambitions cliniques qui exigeront des lots de production plus importants du marché des gRNA. L'étendue du pipeline s'étend également aux approches d'édition de base et d'édition primaire qui reposent sur des construits d'ARN plus longs, augmentant les niveaux de consommation par dose. La cascade thérapeutique maintient donc le marché des gRNA sur une trajectoire de demande croissante tout au long des années de prévision.

Baisse des Coûts et des Délais de Synthèse Personnalisée de gRNA

La chimie enzymatique indépendante des matrices double désormais les longueurs d'oligonucléotides réalisables tout en éliminant les solvants dangereux, comprimant les délais de livraison de plusieurs semaines à quelques jours seulement. L'installation BPF de 1 672 m² de Synthego, mise en service en avril 2025, illustre la vague d'automatisation qui balaie le marché des gRNA, même si la restructuration ultérieure met en évidence le fardeau capitalistique du maintien de la conformité. Les ajustements de l'échafaudage 3TC augmentent la stabilité des transcrits, permettant aux développeurs thérapeutiques de réduire les niveaux de dose sans sacrifier l'efficacité, ce qui stimule les commandes de suivi pour des séquences optimisées.[2]Y.C.J. Chey et al., "Édition génique optimale médiée par SpCas9 et SaCas9 en améliorant les niveaux de transcrits de gRNA par réduction du tract poly-T de l'échafaudage," BMC Genomics, biomedcentral.com Ces avancées étendent le pouvoir d'achat au-delà des grandes entreprises pharmaceutiques aux entreprises biotechnologiques de taille intermédiaire, élargissant le marché total adressable des gRNA.

Expansion du Financement de la Recherche en Ingénierie Génomique

Des consortiums public-privé tels que le programme Beacon de Danaher et de l'Institut d'Innovations Génomiques ancrent des subventions à long terme qui traduisent les découvertes de paillasse en actifs de pipeline, assurant une demande laboratoire régulière sur le marché des gRNA. Même si le capital-risque a diminué en 2024, les fonds du NIH et de l'UE ont comblé les lacunes budgétaires, maintenant l'élan dans les criblages exploratoires qui reposent sur des bibliothèques à haute diversité. Le nouveau cadre éthique de la Chine, après le scandale des « bébés CRISPR », a débloqué des budgets provinciaux pour des projets d'édition agricole et médicale, amplifiant la part de l'Asie-Pacifique dans le marché des gRNA. Dans toutes les régions, des orientations clarifiées minimisent les lourdeurs administratives, accélérant les calendriers de décaissement des subventions et soutenant le débit en réactifs.

Utilisation Croissante de la Biotechnologie Agricole

Les règles SECURE révisées de l'USDA déplacent l'attention réglementaire vers les caractéristiques des produits, permettant aux cultures éditées génétiquement de contourner les obstacles d'étiquetage de type OGM et d'élargir la demande de réactifs spécifiques aux plantes au sein du marché des gRNA. Les introductions commerciales — tomates à saveur améliorée, maïs biofortifié et moutardes résistantes aux maladies — démontrent la tolérance des consommateurs, ce qui incite les producteurs de semences à commander des pools de guides à l'échelle du kilogramme. L'Inde, le Nigéria et le Brésil reconnaissent désormais des critères scientifiques similaires, diversifiant géographiquement le marché des gRNA pour les applications d'agrotechnologie. Plus de 1 000 brevets CRISPR agricoles ont été déposés, consolidant la défendabilité de la propriété intellectuelle et encourageant une tarification premium pour les guides d'édition végétale propriétaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Effets Hors Cible et Préoccupations de Sécurité | -2.80% | Mondial, avec un contrôle accru dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Paysage Complexe de la Propriété Intellectuelle | -2.10% | Mondial, avec des litiges concentrés aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la Chaîne d'Approvisionnement en Matières Premières d'ARN Synthétique | -1.60% | Mondial, avec des risques de concentration de la fabrication | Court terme (≤ 2 ans) |

| Incertitude Réglementaire pour la Mise sur le Marché de Cultures Éditées par CRISPR | -1.30% | UE en cœur, avec des effets de débordement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets Hors Cible et Préoccupations de Sécurité

Les échafaudages d'ARN étendus et les variants Cas à haute fidélité réduisent les éditions non intentionnelles, mais les régulateurs exigent désormais des tests de détection multi-plateformes, ajoutant des charges de coût et de temps pour les entrants sur le marché des gRNA. Les outils pilotés par l'IA tels que DeepCRISPR affinent la conception des séquences mais nécessitent encore une validation clinique dans des contextes génomiques diversifiés, prolongeant les périodes de verrouillage des spécifications des matériaux.[3]Ruiyu Tao et al., "Révolutionner le traitement du cancer : améliorer la thérapie CAR-T avec la technologie d'édition génique CRISPR/Cas9," Frontiers in Immunology, frontiersin.orgL'EMA et la FDA attendent toutes deux des évaluations hors cible orthogonales, ce qui allonge les délais précliniques et impose une redondance dans les cycles de reconception des guides. Ces étapes supplémentaires ralentissent l'avantage du premier entrant, freinant temporairement la croissance du marché des gRNA.

Paysage Complexe de la Propriété Intellectuelle

Le renvoi fédéral du litige entre l'Université de Californie et le Broad Institute rouvre des revendications fondamentales, faisant monter les frais juridiques et les redevances liés aux motifs de séquences clés utilisés dans l'ensemble du marché des gRNA. Les brevets qui se chevauchent dépassent 11 000 dans le monde, compliquant les analyses de liberté d'exploitation pour les nouveaux entrants. Les modèles de licence qui s'ouvrent après les périodes d'exclusivité, bien que progressifs, nécessitent encore des droits doubles dans de nombreuses juridictions, élevant les barrières. La décision des lauréats du prix Nobel d'annuler certains brevets européens introduit une incertitude supplémentaire qui peut bloquer les calendriers de commercialisation régionaux. Le labyrinthe juridique exerce donc un frein mesurable sur le TCAC du marché des gRNA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Guides Synthétiques Étendent leur Leadership Face aux Exigences de Qualité

Les formats synthétiques représentaient 45,8 % du marché des gRNA en 2024 en raison de l'alignement sur les BPF, la cohérence des lots et les tolérances de longueur strictes qui correspondent aux attentes réglementaires. Les bibliothèques multiplexes enregistrent le TCAC le plus rapide à 17,7 %, reflétant la demande pharmaceutique pour des criblages de délétion en pool qui découvrent des voies thérapeutiques. Les complexes RNP offrant un pré-assemblage Cas-ARN sont appréciés dans les flux de travail de thérapie cellulaire ex vivo, où une exposition cellulaire brève atténue la génotoxicité. Les guides IVT restent populaires pour la recherche à faible budget, mais une forte hétérogénéité et des contaminants résiduels de matrice limitent leur pénétration dans les essais réglementés. La synthèse enzymatique élimine les flux de déchets de phosphoramidite, se positionnant comme un concurrent plus écologique susceptible d'attirer de futures commandes des acheteurs à fort volume sur le marché des gRNA.

Les modifications chimiques de deuxième génération prolongent la demi-vie in vivo, libérant les doses systémiques des contraintes hépatiques et élargissant les cas d'usage thérapeutiques, ce qui augmente la taille du marché des gRNA liée aux troubles non hépatiques. Les construits encodés sur plasmide servent des niches de création de lignées cellulaires mais atteignent rarement des volumes commerciaux. L'effondrement du fournisseur spécialisé Synthego et l'acquisition de ses actifs par EditCo Bio illustrent les forces de consolidation susceptibles de modifier les listes de fournisseurs sur le marché des gRNA.

Par Application : L'Édition Génomique Conserve sa Primauté Tandis que la Thérapie Cellulaire s'Accélère

L'édition génomique a conservé 52,8 % de la taille du marché des gRNA en 2024, grâce à des protocoles de laboratoire standardisés, des logiciels de conception abondants et des programmes académiques bien établis. Les filières de thérapie cellulaire et génique enregistrent cependant un TCAC de 27,4 %, alimenté par les projections de la FDA de 10 à 20 approbations annuelles jusqu'au milieu de la décennie. Chaque produit autologue consomme des guides de qualité clinique en quantités de l'ordre du milligramme, gonflant la contribution aux revenus par patient.

Les tests de diagnostic utilisant Cas13a exploitent le clivage collatéral pour une détection sans amplification des virus, créant un sous-segment de soins de santé qui dépend de formulations de guides stables à température ambiante. La biotechnologie agricole, soutenue par des réglementations axées sur les caractéristiques, favorise une demande à long terme pour des pools de guides à l'échelle du kilogramme. Les criblages de génomique fonctionnelle, soutenus par le séquençage de nouvelle génération, maintiennent un fort renouvellement des bibliothèques dans les unités de découverte pharmaceutique. Les plateformes d'IA qui affinent itérativement l'efficacité des guides alimentent un volant de données qui cimente la fidélité des fournisseurs au sein du marché des gRNA.

Par Utilisateur Final : Les Centres Académiques Ancrent les Volumes Tandis que la Biopharma Génère les Marges

Les institutions académiques détenaient 40,4 % de la part du marché des gRNA en 2024, reflétant des cycles d'achat pilotés par les subventions et des installations de ressources partagées. Les entités biopharma, bien que moins nombreuses en termes de transactions, affichent le TCAC le plus fort à 19,0 % en raison des achats à haute marge de guides validés en BPF pour les essais cliniques. Les ORC comblent le fossé entre la découverte et le développement en proposant des offres de la conception à la dose, attirant des start-ups financées par capital-risque qui manquent d'expertise interne. Les laboratoires hospitaliers commencent à adopter les diagnostics CRISPR, semant de futurs débouchés. Les entreprises agro-industrielles passent des commandes en vrac pour l'édition de lignées de semences, réduisant le coût unitaire tout en stimulant le volume global du marché des gRNA.

Analyse Géographique

L'Amérique du Nord a capté 48,5 % du marché des gRNA en 2024, soutenue par la validation de la FDA, les subventions fédérales et les denses clusters biotechnologiques de Boston et de la Baie de San Francisco. Plus de 200 entreprises américaines opèrent dans l'édition génique, créant une liste de clients nationaux robuste pour les fournisseurs de guides. La clarté réglementaire du Canada en matière d'agriculture ajoute des volumes supplémentaires pour les guides axés sur les cultures.

L'Asie-Pacifique affiche le TCAC le plus rapide à 18,6 % alors que les régulateurs chinois, japonais et indiens adoptent des cadres fondés sur la science qui distinguent l'édition génique de la transgénèse. Les subventions provinciales chinoises financent de nouveaux parcs industriels CRISPR, tandis que la décision de la Haute Cour de la Propriété Intellectuelle du Japon en juillet 2025 influence le comportement local en matière de licences. L'Inde aligne ses évaluations de biosécurité sur les précédents américains, fluidifiant les lignes d'importation et encourageant les implantations multinationales.

L'Europe reste un nœud important mais à croissance plus lente au sein du marché des gRNA. La réintégration par l'Office Européen des Brevets des revendications du Broad en mars 2024 a clarifié la liberté d'exploitation, incitant certains programmes hésitants à avancer. La position pro-NGT du Parlement Européen signale une approche allégée pour les approbations végétales, bien que les spécificités des États membres imposent encore des délais administratifs. La Suisse et le Royaume-Uni tirent parti de régimes indépendants pour accélérer la fabrication de qualité clinique, offrant des passerelles alternatives vers le marché européen des gRNA.

Paysage Concurrentiel

Le marché des gRNA est modérément fragmenté, les cinq premiers fournisseurs étant estimés à contrôler environ 40 % de l'offre mondiale. Les grands conglomérats tels que Danaher et Thermo Fisher exploitent des portefeuilles intégrés pour regrouper logiciels de conception, réactifs et analyses, exerçant une pression sur les prix des entreprises de niveau intermédiaire. Le dépôt de bilan en vertu du Chapitre 11 de Synthego en mai 2025 souligne l'intensité capitalistique des installations d'ARN autonomes et signale une vague de consolidation alors que des acteurs bien capitalisés acquièrent des actifs en difficulté.

Les collaborations stratégiques façonnent la différenciation : Regeneron et Mammoth co-développent des systèmes de nucléases ultracompacts liés à des arrangements exclusifs d'approvisionnement en guides qui cimentent des carnets de commandes récurrents. Intellia et ReCode associent la chimie d'édition à des vecteurs de délivrance, intégrant des séquences de guides dans des contrats spécifiques aux actifs. La complexité des brevets favorise les acteurs établis disposant de larges portefeuilles de propriété intellectuelle ; la licence de 50 millions USD de Vertex avec Editas illustre les dépenses préventives de liberté d'exploitation. Les fournisseurs agricoles, moins contraints par les exigences cliniques de BPF, se concurrencent sur le leadership en matière de coûts et l'expertise en germoplasme spécifique à chaque région, maintenant une liste de fournisseurs diversifiée dans le segment à faible marge du marché des gRNA.

Les attentes de conformité incluent désormais l'alignement sur les nouvelles orientations provisoires de la FDA en matière de cybersécurité pour les bases de données de séquences, obligeant les fournisseurs à renforcer leurs infrastructures informatiques. Les entreprises intégrant des portails de conception pilotés par l'IA constatent une meilleure fidélisation des clients car les données de performance alimentent en retour des offres améliorées, un facteur de différenciation qui crée de la fidélité sur le marché des gRNA. Les fabricants régionaux en Amérique Latine et en Afrique conservent des portefeuilles de cultures localisés, équilibrant la tendance mondiale vers la consolidation.

Leaders du Secteur des gRNA

Thermo Fisher Scientific

Danaher Corp.

Merck KGaA

Synthego Corporation

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : BioSpring a partagé ses plans pour construire l'un des plus grands complexes de fabrication d'ARN au monde. Cette installation produira des ARN guides de qualité pharmaceutique et d'autres oligonucléotides thérapeutiques.

- Avril 2025 : AIRNA a levé 155 millions USD lors d'un tour de financement de Série B. Cet investissement permettra de faire progresser son principal ARN thérapeutique (ATTD) à travers des essais de phase intermédiaire et d'élargir son pipeline de thérapies activées par les ARN guides.

- Février 2025 : Agilent Technologies a annoncé un investissement de 725 millions USD pour développer ses installations américaines et européennes dédiées aux acides nucléiques de qualité thérapeutique. L'entreprise a spécifiquement identifié les ARN guides CRISPR comme une production prioritaire.

Portée du Rapport Mondial sur le Marché des gRNA

| gRNA synthétique |

| gRNA transcrit in vitro (IVT) |

| Construits de gRNA encodés sur Plasmide |

| Complexes RNP (gRNA + Cas) |

| Bibliothèques de gRNA Multiplexes |

| Édition Génomique |

| Criblages de Génomique Fonctionnelle |

| Diagnostics |

| Thérapie Cellulaire et Génique |

| Biotechnologie Agricole |

| Instituts Académiques et de Recherche |

| Entreprises de Biotechnologie et Pharmaceutiques |

| Organisations de Recherche Sous Contrat (ORC) |

| Hôpitaux et Laboratoires de Diagnostic |

| Entreprises Agro-industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | gRNA synthétique | |

| gRNA transcrit in vitro (IVT) | ||

| Construits de gRNA encodés sur Plasmide | ||

| Complexes RNP (gRNA + Cas) | ||

| Bibliothèques de gRNA Multiplexes | ||

| Par Application | Édition Génomique | |

| Criblages de Génomique Fonctionnelle | ||

| Diagnostics | ||

| Thérapie Cellulaire et Génique | ||

| Biotechnologie Agricole | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises de Biotechnologie et Pharmaceutiques | ||

| Organisations de Recherche Sous Contrat (ORC) | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Entreprises Agro-industrielles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des gRNA se développe-t-il ?

Les revenus augmentent à un TCAC de 18,4 % de 2025 à 2030, atteignant 1,64 milliard USD.

Quel type de produit domine le marché des gRNA aujourd'hui ?

Les guides synthétiques détiennent 45,8 % de part car leur cohérence de lot s'aligne sur les exigences des BPF.

Pourquoi les bibliothèques de gRNA multiplexes sont-elles très demandées ?

Les équipes de découverte pharmaceutique les utilisent pour des criblages de fonction génique en pool, générant un TCAC de 17,7 %.

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 18,6 % alors que la Chine, le Japon et l'Inde libéralisent les règles d'édition génique.

Comment les litiges en matière de brevets influencent-ils les prix des gRNA ?

Le litige en cours UC-Broad augmente les coûts de licence, réduisant le potentiel global de TCAC de 2,1 %.

Dernière mise à jour de la page le: