Taille et part du marché de la planification des ressources d'entreprise intégrée à l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

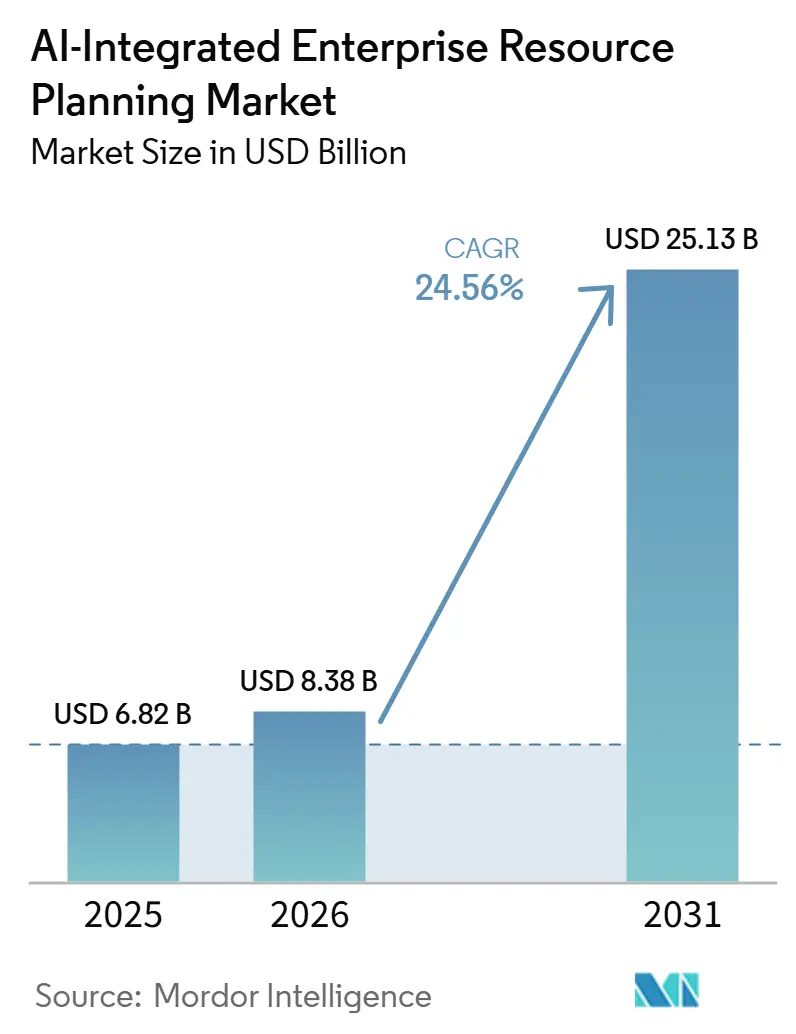

| Taille du Marché (2026) | 8.38 Milliards de dollars |

| Taille du Marché (2031) | 25.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

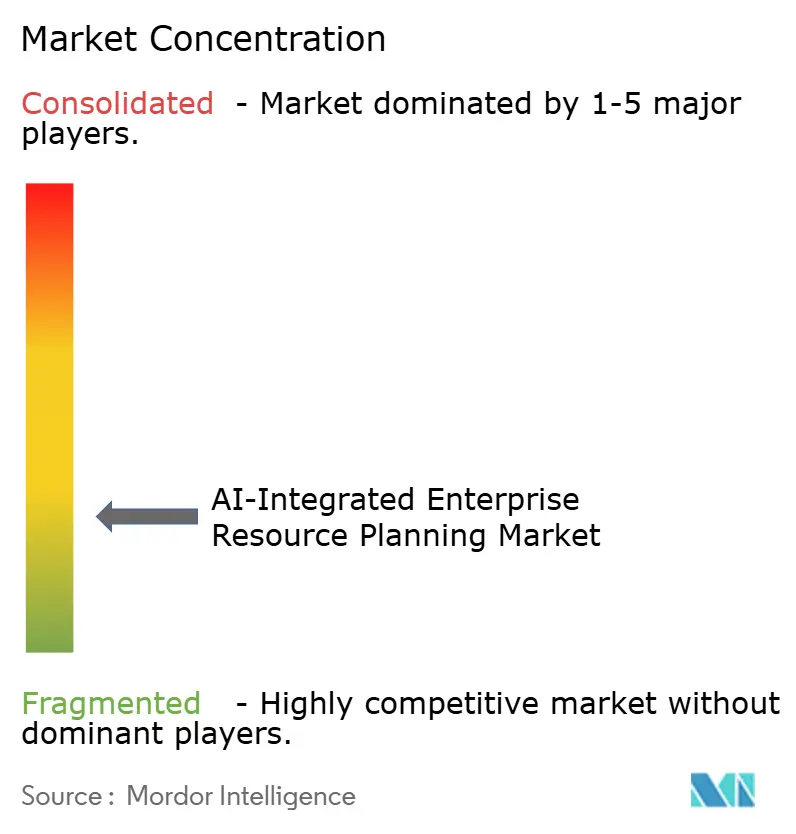

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la planification des ressources d'entreprise intégrée à l'IA par Mordor Intelligence

La taille du marché de la planification des ressources d'entreprise intégrée à l'IA devrait augmenter de 8,38 milliards USD en 2026 pour atteindre 25,13 milliards USD d'ici 2031, avec un CAGR de 24,56 % sur la période 2026-2031. Les organisations accélèrent leurs mises à niveau à mesure que les suites natives du cloud intègrent une intelligence prédictive qui automatise la gestion des exceptions et reconfigure les flux de travail en temps réel. Les clients sur site étendent leurs investissements existants grâce à des modèles déployés en périphérie, tandis que les nouveaux adoptants choisissent des solutions SaaS mutualisées pour éviter les coûts d'infrastructure. Les éditeurs regroupent des copilottes conversationnels et des agents financiers autonomes exclusivement dans les abonnements cloud, ce qui attire les acheteurs du marché intermédiaire dans l'écosystème même lorsque les budgets sont serrés. La volatilité des chaînes d'approvisionnement, les pénuries de main-d'œuvre et les incitations gouvernementales à la transformation numérique renforcent l'adoption, faisant du marché de la planification des ressources d'entreprise intégrée à l'IA une priorité stratégique dans toutes les régions et tous les secteurs.

Principaux enseignements du rapport

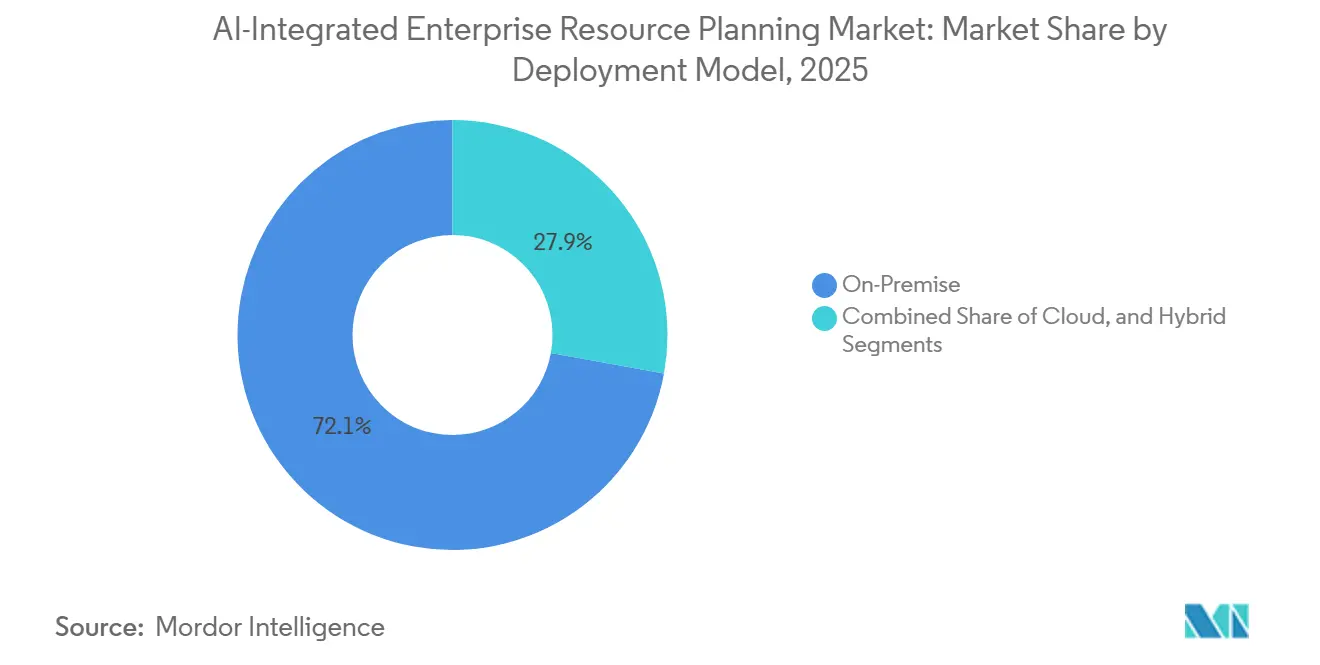

- Par modèle de déploiement, les installations sur site représentaient 72,13 % de la part du marché de la planification des ressources d'entreprise intégrée à l'IA en 2025, tandis que les déploiements cloud progressent à un CAGR de 25,16 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 67,48 % de la part des revenus en 2025, mais les petites et moyennes entreprises devraient se développer à un CAGR de 25,13 % entre 2026 et 2031.

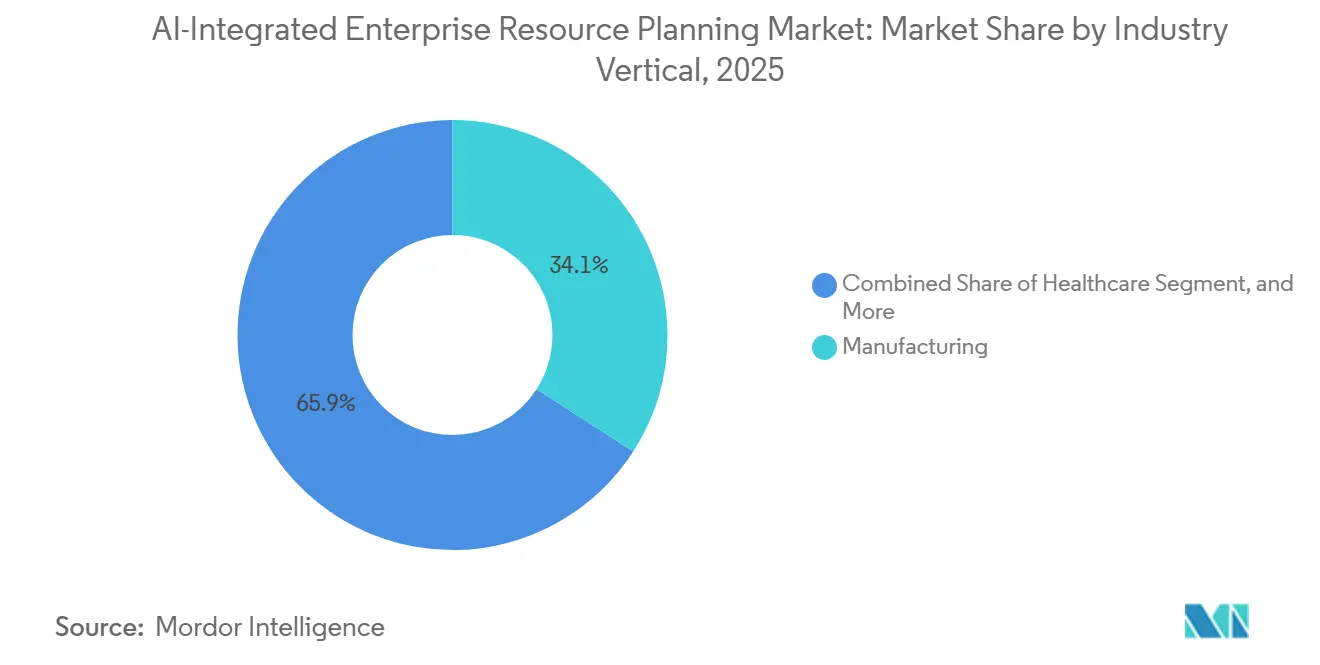

- Par secteur d'activité, la fabrication était en tête avec 34,11 % de part des revenus en 2025, tandis que la santé devrait croître à un CAGR de 25,96 % jusqu'en 2031.

- Par fonction commerciale, la finance et la comptabilité représentaient 26,31 % des dépenses en 2025 ; la gestion des stocks et des ordres de travail devrait croître à un CAGR de 25,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 37,89 % de part des revenus en 2025 ; l'Asie-Pacifique devrait accélérer à un CAGR de 25,56 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la planification des ressources d'entreprise intégrée à l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration accélérée vers la planification des ressources d'entreprise native du cloud avec IA intégrée | +5.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande d'analyses prédictives en temps réel dans les perturbations de la chaîne d'approvisionnement | +4.8% | Mondial, en particulier les pôles de fabrication en Asie-Pacifique et le commerce de détail en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la planification des ressources d'entreprise à deux niveaux parmi les filiales multinationales | +3.9% | Sièges sociaux en Amérique du Nord et en Europe avec des filiales en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Réduction des délais et des coûts de mise en œuvre grâce à l'IA | +4.1% | Mondial, avec la plus forte adoption dans les segments du marché intermédiaire dans toutes les régions | Court terme (≤ 2 ans) |

| Appétit du marché intermédiaire pour les modules de planification des ressources d'entreprise composables à faible code | +3.6% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats et incitations gouvernementaux à la transformation numérique | +3.4% | Asie-Pacifique (Japon, Inde), Moyen-Orient (Émirats arabes unis), Amérique du Nord (États-Unis, Canada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée vers la planification des ressources d'entreprise native du cloud avec IA intégrée

Les grandes entreprises mondiales maintiennent généralement une instance unique de SAP S/4HANA ou d'Oracle Fusion à leur siège social tout en équipant leurs filiales de suites cloud plus légères et plus agiles telles que NetSuite ou Microsoft Dynamics 365 Business Central.[1] Oracle Corporation, "Oracle annonce des agents IA pour les applications Fusion Cloud," ORACLE.COM Cette architecture en étoile équilibre la consolidation financière mondiale avec la flexibilité opérationnelle localisée. Les modèles préconfigurés rationalisent le déploiement en regroupant les flux de travail de fabrication, de distribution ou de services, permettant aux entités régionales d'atteindre la mise en service en moins de 4 mois. Il s'agit d'une amélioration significative par rapport à l'année ou plus généralement nécessaire pour un déploiement à grande échelle. De plus, la synchronisation nocturne garantit la conformité avec les réglementations sur les prix de transfert, tandis que les équipes locales conservent la capacité de modifier les règles d'approvisionnement sans déclencher des processus de contrôle des changements au niveau de l'entreprise. Cette approche permet aux organisations de maintenir une supervision centralisée tout en favorisant l'adaptabilité au niveau régional.

Demande d'analyses prédictives en temps réel dans les perturbations de la chaîne d'approvisionnement

Les fabricants et les détaillants intègrent de plus en plus des signaux externes tels que les mises à jour sur la congestion portuaire, les alertes météorologiques extrêmes et les indices géopolitiques directement dans leurs moteurs de planification pour améliorer l'efficacité opérationnelle. Ces modèles prédictifs permettent aux entreprises de reprogrammer proactivement la production, de réacheminer le fret et de rééquilibrer les stocks de sécurité, empêchant les pénuries de s'aggraver en perturbations plus importantes. Par exemple, les entreprises automobiles et d'électronique grand public qui ont mis en œuvre des plateformes de visibilité en temps réel connectées aux déploiements du marché de la planification des ressources d'entreprise intégrée à l'IA ont réussi à réduire les cycles de planification d'un tiers. De plus, ces entreprises ont considérablement réduit les coûts d'expédition accélérée, démontrant les avantages tangibles de telles intégrations. Cette pratique émergente transforme les tableaux de bord traditionnels, qui se contentaient de fournir des vues descriptives, en moteurs prescriptifs avancés capables d'exécuter de manière autonome des actions correctives, rationalisant ainsi les processus de prise de décision et améliorant la résilience globale de la chaîne d'approvisionnement.

Adoption de la planification des ressources d'entreprise à deux niveaux parmi les filiales multinationales

Les grandes entreprises mondiales maintiennent généralement une instance unique de SAP S/4HANA ou d'Oracle Fusion à leur siège social pour centraliser les opérations et assurer la cohérence au sein de l'organisation. Dans le même temps, elles autonomisent leurs filiales en déployant des suites cloud plus légères telles que NetSuite ou Microsoft Dynamics 365 Business Central. Cette structure en étoile est conçue pour trouver un équilibre entre la consolidation financière mondiale et la flexibilité requise pour les opérations locales. Les modèles préconfigurés pour les flux de travail de fabrication, de distribution ou de services permettent aux entités régionales de mettre en œuvre ces systèmes efficacement, réduisant le délai de mise en service à moins de quatre mois par rapport à l'année ou plus généralement nécessaire pour un déploiement à grande échelle. De plus, la synchronisation nocturne garantit la conformité avec les réglementations sur les prix de transfert tout en permettant aux équipes locales de modifier les règles d'approvisionnement sans déclencher des contrôles de changement au niveau de l'entreprise. Cette approche améliore l'efficacité opérationnelle tout en maintenant l'alignement réglementaire et organisationnel à tous les niveaux de l'entreprise.

Réduction des délais et des coûts de mise en œuvre grâce à l'IA

Les assistants de configuration automatisés analysent méticuleusement les feuilles de calcul du plan comptable et génèrent des configurations prêtes à déployer adaptées aux besoins organisationnels. Ces outils rationalisent le processus de configuration, réduisant l'effort manuel et minimisant les erreurs. De plus, les cadres de test robotiques simulent et exécutent des milliers de transactions, identifiant les défauts et incohérences potentiels bien avant les dates de mise en service. Cette approche proactive réduit considérablement le risque de problèmes de déploiement. Par conséquent, les organisations connaissent une réduction de 25 à 35 % des coûts d'adoption, avec des délais de récupération raccourcis à moins de douze mois. De plus, les prestataires de services gérés améliorent ces systèmes en intégrant des diagnostics prédictifs, qui identifient et traitent les goulots d'étranglement de performance avant qu'ils ne s'aggravent. Cela permet aux organisations d'optimiser leurs ressources informatiques, en réaffectant la main-d'œuvre qualifiée des tâches de maintenance de routine vers des analyses et des processus de prise de décision plus stratégiques et à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations élevées en matière de sécurité des données et de conformité dans les secteurs réglementés | -2.8% | Mondial, avec une pression aiguë en Europe (RGPD), en Amérique du Nord (HIPAA, SOX) et en Asie-Pacifique (lois émergentes sur la localisation des données) | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants et les systèmes en périphérie | -2.4% | Amérique du Nord et Europe (infrastructure sur site vieillissante), Asie-Pacifique (écosystèmes de fournisseurs hétérogènes) | Moyen terme (2-4 ans) |

| Pénurie de talents en mise en œuvre de planification des ressources d'entreprise qualifiés en IA | -1.9% | Mondial, avec les lacunes les plus graves en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs et escalade des coûts d'abonnement | -1.7% | Mondial, affectant également les entreprises du marché intermédiaire et les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations élevées en matière de sécurité des données et de conformité dans les secteurs réglementés

Les entités de santé et bancaires sont tenues de démontrer que les données d'entraînement restent confinées dans les juridictions approuvées et que les pistes d'audit sont conformes aux réglementations telles que le RGPD, HIPAA ou SOX. Cela garantit que les données sensibles sont traitées de manière sécurisée et transparente. Cependant, pour répondre aux préoccupations réglementaires, de nombreuses organisations mettent en œuvre des révisions manuelles parallèles aux côtés des écritures comptables générées par l'IA. Ces révisions sont destinées à instaurer la confiance avec les régulateurs, mais compromettent souvent les gains d'efficacité promis par l'automatisation par l'IA. Pour surmonter ces défis, les techniques émergentes d'apprentissage fédéré offrent une solution potentielle en permettant l'entraînement de modèles locaux sans transférer de données sensibles entre les juridictions.[2]Autorité fiscale fédérale des Émirats arabes unis, "Mandat de facturation électronique," TAX.GOV.AE Malgré ses promesses, l'adoption de l'apprentissage fédéré à grande échelle reste limitée, car peu de suites d'entreprise l'ont réussi à l'opérationnaliser.

Complexité d'intégration avec les systèmes existants et les systèmes en périphérie

Les grands fabricants utilisent des automates programmables industriels (API) et des systèmes de contrôle de supervision qui génèrent des données dans des formats propriétaires, rendant l'intégration transparente avec les systèmes de planification des ressources d'entreprise difficile. Pour permettre aux agents de maintenance prédictive de communiquer efficacement avec les modules d'ordres de travail de la planification des ressources d'entreprise, des couches de traduction sont souvent nécessaires. Ces couches sont généralement codées sur mesure, ce qui ajoute de la complexité et augmente le coût d'intégration. Dans de nombreux cas, les budgets alloués aux efforts d'intégration peuvent dépasser le coût du logiciel principal lui-même. De plus, chaque nouvelle interface introduite lors de l'intégration augmente le potentiel de vulnérabilités en matière de cybersécurité, créant des risques supplémentaires pour les fabricants. Bien que des plateformes d'intégration à faible code aient émergé comme solution pour simplifier certains de ces défis, elles s'accompagnent de leurs propres problèmes, notamment des frais de licence supplémentaires et des exigences de gouvernance, que les fabricants doivent gérer soigneusement pour assurer l'efficacité opérationnelle et la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : résilience sur site face à la dynamique du cloud

Les installations sur site ont conservé 72,13 % des revenus de 2025 parce que les entreprises réglementées conservent des enregistrements sensibles dans des pare-feux d'entreprise et nécessitent des temps de réponse en millisecondes pour les équipements en atelier. La taille du marché de la planification des ressources d'entreprise intégrée à l'IA pour les déploiements cloud devrait cependant progresser à un CAGR de 25,16 % jusqu'en 2031. Les éditeurs réservent les copilottes les plus avancés aux éditions SaaS, de sorte que les contrôleurs financiers défendent souvent des migrations progressives de modules même lorsque les grands livres principaux restent sur site.

Les approches hybrides combinent des lacs de données locaux avec des bacs à sable d'analyse cloud. Les organisations asiatiques dans les pays dotés de lois strictes sur la résidence des données stockent de plus en plus les données personnelles sur des clouds souverains tout en transmettant des ensembles de données anonymisées aux régions mondiales pour l'entraînement de l'IA. À mesure que davantage de preuves de concept réussissent, les conseils d'administration deviennent plus à l'aise pour déplacer des charges de travail sensibles hors site pendant les heures non ouvrables, accélérant des vagues de migration plus larges sur le marché de la planification des ressources d'entreprise intégrée à l'IA.

Par composant : les services progressent à mesure que la complexité de l'IA augmente

Les grands fabricants utilisent des automates programmables industriels (API) et des systèmes de contrôle de supervision et d'acquisition de données (SCADA) qui génèrent des données dans des formats propriétaires. Ces systèmes sont essentiels pour automatiser et surveiller les processus industriels, mais les données qu'ils produisent nécessitent souvent des couches de traduction pour être compatibles avec les systèmes de planification des ressources d'entreprise. Ces couches de traduction, fréquemment codées sur mesure, sont essentielles pour permettre aux agents de maintenance prédictive de s'intégrer de manière transparente aux modules d'ordres de travail de la planification des ressources d'entreprise. Cependant, le développement et la maintenance de ces couches peuvent considérablement augmenter les budgets d'intégration, dépassant souvent les coûts du logiciel principal lui-même. De plus, chaque nouvelle interface introduite dans le système présente un risque potentiel de cybersécurité, car des vulnérabilités peuvent survenir à partir de connexions mal sécurisées ou de protocoles obsolètes.

Pour relever ces défis, des plateformes d'intégration à faible code ont émergé comme solution pour simplifier la connexion de systèmes disparates. Ces plateformes réduisent le besoin de codage personnalisé extensif, permettant aux entreprises de rationaliser les efforts d'intégration et de réduire les coûts associés. Cependant, bien qu'elles atténuent certains des points de douleur, elles s'accompagnent également de leurs propres défis, notamment des frais de licence supplémentaires et la nécessité de cadres de gouvernance robustes pour assurer la conformité et la sécurité. Par conséquent, les fabricants doivent soigneusement évaluer les compromis entre les solutions codées sur mesure traditionnelles et les plateformes à faible code pour optimiser leurs opérations tout en atténuant les risques.

Par taille d'entreprise : l'accélération des PME remodèle les priorités des fournisseurs

Les grandes entreprises représentaient 67,48 % des dépenses mondiales en 2025 en raison de leurs empreintes multi-modules, mais les petites et moyennes entreprises se développeront à un CAGR de 25,13 % jusqu'en 2031. Les éditions SaaS d'entrée de gamme commencent à moins de 50 USD par utilisateur par mois et incluent des copilottes IA qui remplissent automatiquement les bons de commande ou suggèrent des augmentations de limite de crédit. À mesure que les PME adoptent ces outils, les éditeurs diversifient leurs stratégies de mise sur le marché avec l'intégration en libre-service et les extensions de marché, élargissant le marché de la planification des ressources d'entreprise intégrée à l'IA.

Pour les acteurs établis, le défi consiste à éviter les interfaces universelles. NetSuite et SAP Business ByDesign proposent désormais des modèles verticaux qui ne nécessitent que des ajustements de paramètres plutôt que des modifications de code, permettant à un fabricant de dispositifs médicaux de 75 employés de démarrer en 90 jours. Les cycles des grandes entreprises restent plus lents en raison de l'approbation budgétaire pluriannuelle et de la gestion du changement, mais une fois engagées, elles acquièrent des modules IA supplémentaires qui amplifient la valeur des contrats.

Par secteur d'activité : la santé dépasse la fabrication en termes de vitesse de croissance

La fabrication a dominé les revenus de 2025 avec 34,11 % parce que les producteurs discrets s'appuient sur la planification des ressources d'entreprise pour coordonner les chaînes d'approvisionnement à plusieurs niveaux, assurant des opérations transparentes et minimisant les inefficacités. Ces systèmes permettent aux fabricants d'optimiser les calendriers de production, de gérer les niveaux de stocks et de rationaliser les interactions avec les fournisseurs. Pourtant, le CAGR prévu de 25,96 % pour la santé la positionne comme le groupe d'acheteurs à la croissance la plus rapide. Les hôpitaux automatisent de plus en plus les vérifications d'autorisation préalable et exploitent l'analyse prédictive pour anticiper les refus de remboursement, réduisant ainsi considérablement les retards du cycle de revenus et améliorant la gestion des flux de trésorerie. Le marché de la planification des ressources d'entreprise intégrée à l'IA pour la fabrication continue de se développer, mais la croissance se modère à mesure que les premiers adoptants déplacent leur attention des modules principaux vers l'analyse avancée en périphérie, qui fournit des informations plus approfondies et des capacités de prise de décision améliorées.

Les secteurs de la vente au détail et de la distribution utilisent des outils de planification de la demande pilotés par l'IA pour minimiser les ruptures de stock et améliorer la rotation des stocks, garantissant que la demande des clients est satisfaite efficacement. Pendant ce temps, les institutions BFSI intègrent des modèles de détection de fraude en temps réel dans les flux de travail de règlement, améliorant ainsi la sécurité et réduisant les risques financiers. Les services publics d'énergie adoptent des agents de maintenance prédictive qui analysent les flux de données des capteurs IoT, leur permettant de traiter proactivement les problèmes d'équipement et de prolonger la durée de vie des actifs. Dans tous les secteurs, l'intégration de l'intelligence embarquée transforme les systèmes de planification des ressources d'entreprise, qui étaient des outils traditionnels de tenue de registres administratifs, en plateformes dynamiques qui fournissent des orientations opérationnelles en temps réel, stimulant l'efficacité et l'innovation dans les processus commerciaux.

Par fonction commerciale : la gestion des stocks et des ordres de travail mène la croissance fonctionnelle

La finance et la comptabilité sont restées la fonction avec les dépenses les plus élevées en 2025 avec une part de 26,31 %, mais la gestion des stocks et des ordres de travail connaîtra la croissance la plus rapide avec un CAGR de 25,76 %. Les capteurs IoT clôturent automatiquement les ordres de travail lorsque les machines signalent l'achèvement des tâches, et les agents de prévision de la demande suggèrent des quantités de réapprovisionnement avant que les stocks de sécurité ne soient épuisés. À mesure que les modèles de qualité prédictive mûrissent, les fabricants s'attendent à des réductions à deux chiffres des défauts sans nouveaux équipements d'investissement, élargissant le marché de la planification des ressources d'entreprise intégrée à l'IA.

Les modules de ressources humaines intègrent une IA de correspondance des compétences qui recommande des parcours de perfectionnement personnalisés, aidant les organisations à réduire l'attrition volontaire en alignant la croissance des employés sur les besoins de l'entreprise. Ces modules fournissent également des informations en temps réel sur les tendances de la main-d'œuvre, permettant une meilleure prise de décision pour la gestion des talents. De même, les modules de gestion de la relation client intègrent des outils avancés d'analyse des sentiments qui identifient les comptes à risque en analysant les interactions et les retours des clients. Cela déclenche des stratégies de sensibilisation proactives, améliorant la fidélisation et la satisfaction des clients. Les frontières fonctionnelles entre ces modules se chevauchent de plus en plus, car un seul modèle d'IA peut désormais traiter et analyser des ensembles de données diversifiés, notamment les tendances de congés des ressources humaines, les délais de livraison des fournisseurs et le trafic du commerce électronique. Cette intégration permet aux entreprises de recalculer dynamiquement les plans de production sur une base horaire, assurant l'efficacité opérationnelle et la réactivité aux évolutions des demandes du marché.

Analyse géographique

L'Amérique du Nord représentait 37,89 % des revenus de 2025, portée par les modernisations du secteur public et les migrations cloud agressives dans le commerce de détail et la santé. Les programmes fédéraux des États-Unis représentent à eux seuls des contrats de plusieurs milliards de dollars s'étalant sur une décennie. Les règles d'approvisionnement axées sur le cloud au Canada élargissent davantage le marché adressable de la planification des ressources d'entreprise intégrée à l'IA et alimentent les missions de conseil qui localisent les contrôles de résidence des données. Le boom de la délocalisation de proximité au Mexique incite les fournisseurs automobiles à adopter des architectures à deux niveaux reliant les usines locales aux sièges sociaux américains.

L'Asie-Pacifique devrait enregistrer un CAGR de 25,56 % de 2026 à 2031, le rythme le plus rapide au monde. Les subventions japonaises aident les petits fabricants à compenser les frais de licence, les lois indonésiennes sur la localisation des données poussent les éditeurs mondiaux à ouvrir des régions nationales, et les mandats de numérisation fiscale indiens accélèrent les mises à niveau du marché intermédiaire. Les réglementations chinoises exigent des centres de données nationaux, orientant les contrats vers des coentreprises entre des éditeurs mondiaux et des hyperscalers nationaux. L'Australie et la Corée du Sud mettent l'accent sur les certifications de cybersécurité et de reprise après sinistre, élargissant davantage les budgets régionaux.

L'Europe croît plus lentement en raison de règles de conformité fragmentées qui prolongent les cycles de décision. La migration SAP multi-départements du Royaume-Uni illustre la complexité des programmes inter-agences. Les fabricants allemands ajoutent des agents IA pour suivre les empreintes carbone conformément aux nouveaux mécanismes d'ajustement aux frontières, tandis que les systèmes de santé français n'adoptent le cloud de planification des ressources d'entreprise qu'après que l'hébergement local devient disponible. L'Espagne et l'Italie accélèrent les mises à niveau de la facturation électronique, et les pays nordiques mettent l'accent sur l'approvisionnement en centres de données verts. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement un écart plus faible mais qui se comble rapidement, en particulier là où les gouvernements introduisent des mandats de facturation électronique en temps réel qui nécessitent une logique fiscale intégrée.

Paysage concurrentiel

Cinq éditeurs mondiaux, SAP, Oracle, Microsoft, Workday et Infor, contrôlent environ 60 % des revenus mondiaux, conférant au marché de la planification des ressources d'entreprise intégrée à l'IA une concentration modérée. Chacun se développe grâce à des clouds verticaux qui regroupent des modèles pré-entraînés, des ensembles de données organisés et des écosystèmes de partenaires adaptés à la fabrication, à la santé ou au gouvernement. Oracle commercialise des agents financiers autonomes, SAP propose des copilottes en langage naturel Joule, et Microsoft exploite Power Platform pour les extensions destinées aux développeurs citoyens.

Les challengers du marché intermédiaire tels qu'Acumatica, Zoho, Odoo et Sage misent sur des API ouvertes et une tarification modulaire. Leur agilité résonne auprès des PME qui exigent un délai de rentabilisation rapide et évitent les contrats longs. La série d'acquisitions d'Epicor en 2025 ajoute de la profondeur dans la distribution de matériaux de construction, tandis qu'IFS, QAD et Plex actualisent leurs suites de fabrication avec des agents d'inspection qualité intégrés. Les dépôts de brevets pour l'IA explicable, l'apprentissage fédéré et la détection d'anomalies augmentent fortement à mesure que les éditeurs défendent leur propriété intellectuelle.

Les alliances stratégiques se multiplient : SAP et Accenture investissent dans des accélérateurs sectoriels, Oracle s'associe à Fujitsu et NTT Data pour des déploiements en langue locale, et Infor collabore avec Siemens pour ingérer des flux IoT provenant des ateliers de fabrication. Les plateformes à faible code OutSystems et Mendix intègrent des connecteurs qui alimentent des applications personnalisées dans les cœurs de planification des ressources d'entreprise, brouillant les frontières entre les logiciels packagés et le développement sur mesure. Les modèles de tarification par abonnement évoluent vers des niveaux basés sur l'utilisation qui mesurent les appels d'inférence IA, introduisant de nouveaux leviers d'optimisation pour les directeurs des systèmes d'information.

Leaders du secteur de la planification des ressources d'entreprise intégrée à l'IA

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Infor, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Oracle a lancé des agents financiers autonomes pour Fusion Cloud ERP qui rapprochent automatiquement les factures et évaluent le risque fournisseur, revendiquant une réduction de 40 à 50 % des tâches manuelles.

- Janvier 2026 : SAP et Accenture ont annoncé un programme de 1,5 milliard USD pour co-développer des accélérateurs IA sectoriels pour les clients de la fabrication, du commerce de détail et de la santé.

- Décembre 2025 : Microsoft a amélioré Dynamics 365 Copilot pour générer des devis de vente et des recommandations de vente incitative, entraînant une croissance de 22 % d'une année sur l'autre des revenus cloud.

- Novembre 2025 : Workday a finalisé l'acquisition d'Evisort pour 1,8 milliard USD, intégrant l'IA d'intelligence contractuelle dans les flux de travail d'approvisionnement et de finance.

Portée du rapport mondial sur le marché de la planification des ressources d'entreprise intégrée à l'IA

Le marché de la planification des ressources d'entreprise intégrée à l'IA désigne les solutions de planification des ressources d'entreprise et les services associés qui intègrent des capacités d'intelligence artificielle pour automatiser, optimiser et améliorer les processus commerciaux au sein des organisations. L'intégration de l'IA permet l'analyse prédictive, l'automatisation intelligente, la prise de décision en temps réel et des informations personnalisées au sein des suites de planification des ressources d'entreprise, aidant les entreprises à améliorer l'efficacité opérationnelle, à réduire les coûts et à améliorer les expériences des clients et des employés.

Le rapport sur le marché de la planification des ressources d'entreprise intégrée à l'IA est segmenté par modèle de déploiement (cloud, sur site et hybride), composant (logiciels et services), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'activité (fabrication, BFSI, santé, vente au détail et distribution, informatique et télécommunications, gouvernement et services publics, et autres secteurs d'activité), fonction commerciale (finance et comptabilité, gestion des ressources humaines, chaîne d'approvisionnement et logistique, gestion de la relation client, gestion des stocks et des ordres de travail, et autres fonctions commerciales) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Hybride |

| Logiciels |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| BFSI |

| Santé |

| Vente au détail et distribution |

| Informatique et télécommunications |

| Gouvernement et services publics |

| Autres secteurs d'activité |

| Finance et comptabilité |

| Gestion des ressources humaines |

| Chaîne d'approvisionnement et logistique |

| Gestion de la relation client |

| Gestion des stocks et des ordres de travail |

| Autres fonctions commerciales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Logiciels | ||

| Services | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité | Fabrication | ||

| BFSI | |||

| Santé | |||

| Vente au détail et distribution | |||

| Informatique et télécommunications | |||

| Gouvernement et services publics | |||

| Autres secteurs d'activité | |||

| Par fonction commerciale | Finance et comptabilité | ||

| Gestion des ressources humaines | |||

| Chaîne d'approvisionnement et logistique | |||

| Gestion de la relation client | |||

| Gestion des stocks et des ordres de travail | |||

| Autres fonctions commerciales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique du Sud | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule l'adoption rapide du cloud des plateformes de planification des ressources d'entreprise compatibles avec l'IA ?

Les agents d'intelligence pré-entraînés intégrés dans les éditions SaaS réduisent les délais de déploiement à moins de neuf mois et éliminent les dépenses d'investissement importantes, rendant le cloud attractif pour toutes les tailles d'entreprises.

Quel secteur devrait connaître la croissance la plus rapide dans l'adoption de la planification des ressources d'entreprise intégrée à l'IA ?

La santé devrait se développer à un CAGR de 25,96 % jusqu'en 2031, car les hôpitaux automatisent les tâches du cycle de revenus et respectent les mandats d'interopérabilité.

Comment les petites et moyennes entreprises bénéficient-elles de la planification des ressources d'entreprise intégrée à l'IA ?

Les abonnements mensuels abordables incluent des copilottes qui automatisent les bons de commande et les prévisions de flux de trésorerie, réduisant les frais administratifs et fournissant des informations de niveau entreprise sans grandes équipes informatiques.

Pourquoi les déploiements sur site dominent-ils encore les revenus ?

Les secteurs réglementés et les fabricants conservent les données sensibles et les flux de travail critiques en termes de latence sur site, donnant aux solutions sur site une part de marché de 72,13 % en 2025 malgré la dynamique du cloud.

Quel est le principal frein à l'expansion de la planification des ressources d'entreprise intégrée à l'IA dans les services financiers ?

Des cadres de conformité stricts tels que SOX exigent des pistes d'audit explicables pour les écritures comptables générées par machine, ralentissant l'automatisation complète jusqu'à ce que les outils de gouvernance arrivent à maturité.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Les cinq premiers éditeurs représentent environ 60 % des revenus mondiaux, indiquant une concentration modérée avec de nombreuses opportunités pour les spécialistes régionaux et verticaux.

Dernière mise à jour de la page le: