Taille et part du marché de la consommation d'eau des centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2022 - 2024 |

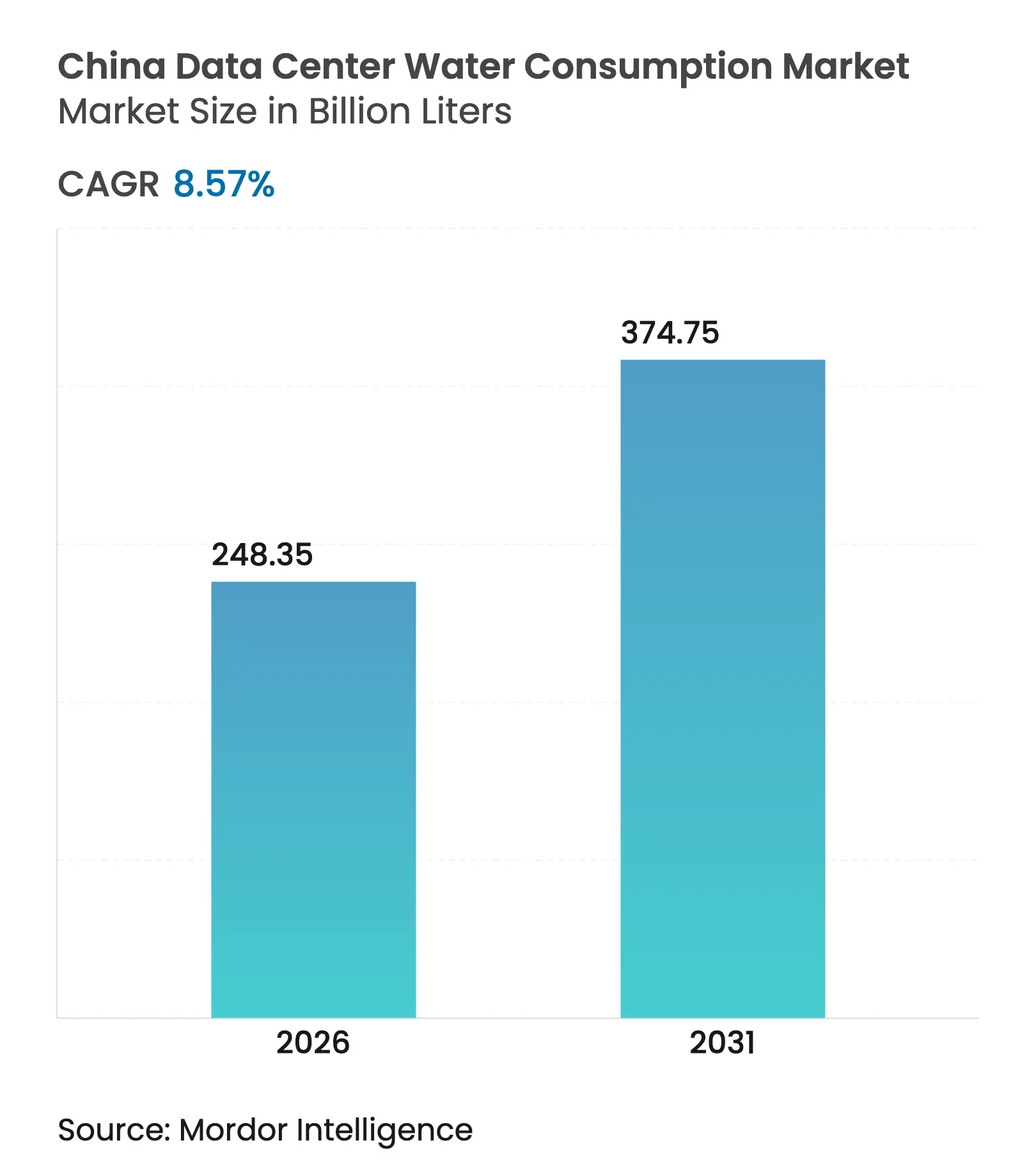

| Volume du Marché (2026) | 248.35 Milliards de litres |

| Volume du Marché (2031) | 374.75 Milliards de litres |

| Taux de croissance (2026 - 2031) | 8.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Chine par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Chine en 2026 est estimée à 248,35 milliards de litres, en hausse par rapport à la valeur 2025 de 228,74 milliards de litres, avec des projections pour 2031 indiquant 374,75 milliards de litres, progressant à un CAGR de 8,57 % sur la période 2026-2031. La montée en puissance des charges de travail d'intelligence artificielle, les mandats stricts de « double carbone » et la relocalisation des charges de travail énergivores vers les provinces occidentales pauvres en eau convergent pour faire de l'efficacité hydrique une priorité au niveau du conseil d'administration, tant pour les opérateurs publics que privés. Les limites obligatoires d'efficacité d'utilisation de l'énergie (PUE) de 1,3 pour les nouvelles constructions à Pékin et à Shanghai couplent les indicateurs énergétiques et hydriques en un seul critère d'investissement selon le gouvernement municipal de Pékin. Les leaders de la colocation bénéficient d'économies d'échelle tandis que les fournisseurs de services cloud accélèrent l'adoption du refroidissement liquide direct sur puce, qui peut réduire les pertes par évaporation jusqu'à 300 fois selon Tom's Hardware. Près de la moitié des fermes de serveurs chinoises se trouvent dans des zones de stress hydrique élevé ou extrême, forçant un pivot vers les eaux usées traitées, l'eau de mer et le refroidissement en circuit fermé. Les quotas réglementaires orientent désormais le marché de la consommation d'eau des centres de données vers des technologies offrant à la fois une efficacité thermique au niveau du rack et une transparence de l'efficacité d'utilisation de l'eau à l'échelle du portefeuille.

Principaux enseignements du rapport

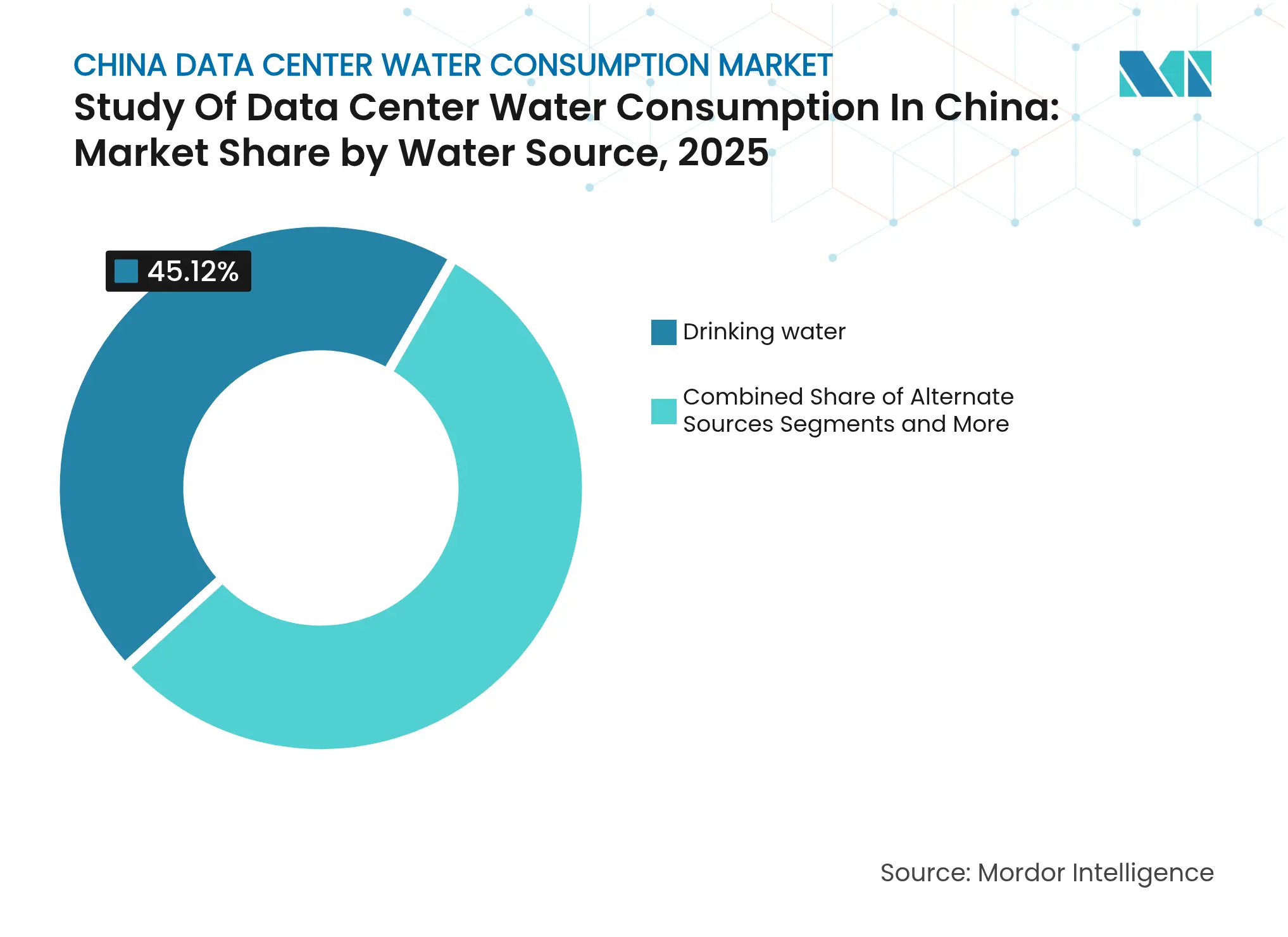

- Par source d'eau, l'eau potable détenait 45,12 % de la part du marché de la consommation d'eau des centres de données en 2025, tandis que les sources alternatives devraient croître à un CAGR de 9,18 % jusqu'en 2031 selon Premia Partners.

- Par type d'installation, les centres de colocation étaient en tête avec une part de revenus de 51,65 % du marché de la consommation d'eau des centres de données en 2025, tandis que les fournisseurs de services cloud devraient se développer à un CAGR de 10,98 % jusqu'en 2031.

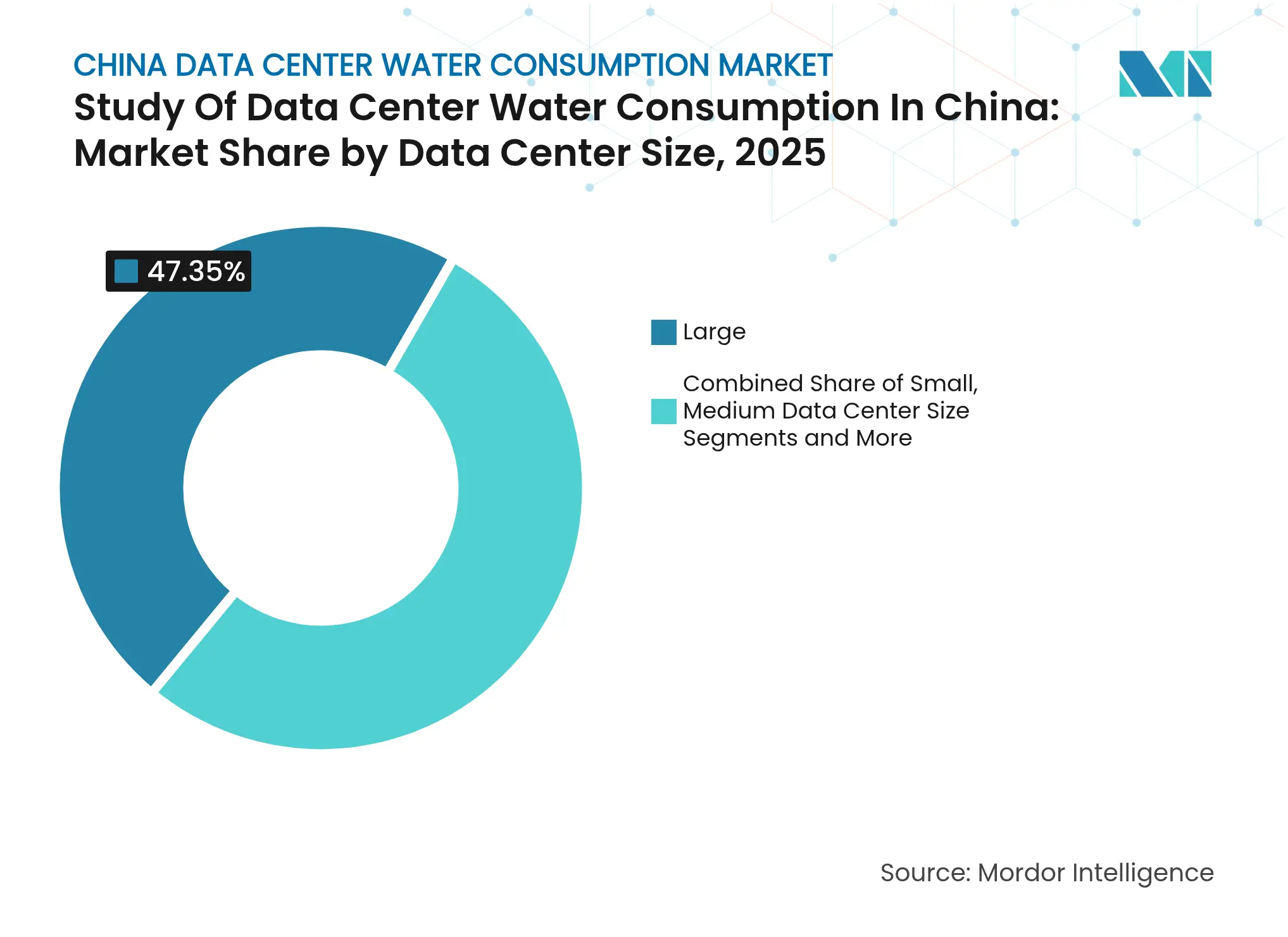

- Par taille de centre de données, les grandes installations représentaient 47,35 % de la taille du marché de la consommation d'eau des centres de données en 2025, et les méga-installations devraient croître à un CAGR de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les incitations politiques du « double carbone » accélèrent l'investissement dans le refroidissement économe en eau | +1.8% | National ; gains précoces à Pékin, Shanghai, Guangdong | Moyen terme (2-4 ans) |

| Quotas obligatoires d'utilisation de l'eau pour les installations hyperscale dans les provinces clés | +1.2% | Pékin, Shanghai, Guangdong, Jiangsu | Court terme (≤ 2 ans) |

| Montée en puissance rapide des charges de travail d'IA et d'apprentissage automatique entraînant des densités de rack plus élevées et l'adoption du refroidissement liquide | +2.1% | National ; villes de premier rang | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les partenariats de réutilisation des eaux usées industrielles | +0.9% | Mongolie intérieure, Xinjiang | Long terme (≥ 4 ans) |

| Projets pilotes de refroidissement à l'eau de mer dans les villes côtières | +0.7% | Hainan, Guangdong, Fujian | Long terme (≥ 4 ans) |

| Divulgation en temps réel de l'efficacité d'utilisation de l'eau exigée par les principaux clients cloud | +0.8% | Pôles d'entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations politiques du « double carbone » accélèrent l'investissement dans le refroidissement économe en eau

Le Plan d'action pour la conservation de l'énergie et la réduction des émissions de carbone 2024-2025 charge les nouveaux centres de données de réduire les ratios d'énergie non fossile de 20 %, orientant effectivement les dépenses d'investissement vers le refroidissement liquide en circuit fermé qui réduit à la fois les besoins en énergie et en eau selon le gouvernement de Chine. Les opérateurs bénéficient de tarifs d'électricité préférentiels et d'approbations foncières accélérées lorsque les objectifs d'efficacité d'utilisation de l'eau sont atteints, transformant la conformité en avantage concurrentiel. Alibaba a déjà alimenté 56 % de son empreinte cloud avec des énergies renouvelables et réduit ses émissions de carbone de 63,5 %, démontrant le double bénéfice d'une énergie plus verte et d'une réduction significative des pertes par évaporation selon le South China Morning Post. Les premiers adoptants sécurisent ainsi l'accès aux rares permis urbains de premier rang et protègent leurs opérations contre la hausse des redevances de prélèvement d'eau douce.

Quotas obligatoires d'utilisation de l'eau pour les installations hyperscale dans les provinces clés

Pékin oblige les nouveaux sites à rester en dessous de 2,5 litres par kWh de charge informatique selon Enviliance ASIA, tandis que Shanghai lie les plafonds de PUE de 1,3 aux allocations de quotas selon Tencent Cloud. Les pénalités en cas de dépassement vont de tarifs progressifs à la suspension des phases d'expansion. Le cadre réglementaire propulse le recyclage des eaux grises et les installations d'ultrafiltration au rang de pratiques courantes, les opérateurs les plus performants affichant désormais une efficacité d'utilisation de l'eau de 0,2 litre par kWh. L'échange de quotas entre campus crée un marché secondaire qui récompense la surperformance, propulsant davantage le marché de la consommation d'eau des centres de données vers des solutions d'eau en circuit fermé.

Montée en puissance rapide des charges de travail d'IA et d'apprentissage automatique et adoption du refroidissement liquide

L'entraînement de grands modèles de langage pousse les densités de rack au-delà de 100 kW, bien au-delà du plafond de 15 kW du refroidissement par air traditionnel. La conception de référence refroidie par liquide de Nvidia revendique 300 fois moins de consommation d'eau par rapport aux systèmes évaporatifs. Les intégrateurs nationaux associent désormais des fluides diélectriques fluorés à des clusters de GPU haute densité, raccourcissant les cycles de déploiement pour les plateformes d'IA. En conséquence, le segment refroidi par liquide du marché de la consommation d'eau des centres de données est en passe de dépasser 133 milliards de CNY d'ici 2025, et la plupart des nouveaux campus hyperscale spécifient le refroidissement liquide ou hybride dans leurs documents d'appel d'offres.

Subventions gouvernementales pour les partenariats de réutilisation des eaux usées industrielles

La Commission nationale du développement et de la réforme rembourse jusqu'à 30 % des dépenses d'investissement pour les centres de données qui se co-localisent avec des usines de fabrication pour recycler les eaux de process. Les projets types acheminent les effluents traités vers des circuits de refroidissement en boucle fermée, atteignant des taux de récupération de 85 % et réduisant les prélèvements municipaux de près de 70 %. Dans les régions où les prix de l'eau industrielle dépassent 15 yuans par m³, ces partenariats offrent des retours sur investissement sur trois ans tout en facilitant les autorisations de réseau et d'eau. Les programmes subventionnés soutiennent la résilience à long terme du marché de la consommation d'eau des centres de données dans les provinces occidentales arides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des redevances de prélèvement d'eau douce dans les régions soumises au stress hydrique | -1.4% | Nord de la Chine, Mongolie intérieure, Xinjiang | Court terme (≤ 2 ans) |

| Réactions négatives du public face aux constructions de méga-centres de données à proximité des zones agricoles | -0.8% | Hebei, Shandong, Henan | Moyen terme (2-4 ans) |

| Coûts d'investissement élevés des installations de traitement avancé pour le recyclage des eaux grises et des eaux saumâtres | -1.1% | National ; opérateurs de plus petite taille | Moyen terme (2-4 ans) |

| Délais d'autorisation incertains pour les projets de refroidissement en lac profond ou en mer | -0.6% | Régions côtières, grands lacs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des redevances de prélèvement d'eau douce dans les régions soumises au stress hydrique

La taxe nationale sur l'eau en Chine, pleinement déployée en 2024, fixe les prélèvements entre 0,1 et 3 yuans par m³ selon les niveaux de rareté. Les centres de données à Pékin signalent que l'eau de refroidissement représente désormais 25 % des dépenses d'exploitation, renforçant l'argument économique en faveur des eaux usées traitées. Le barème de tarification progressive pénalise les gros consommateurs, incitant le marché de la consommation d'eau des centres de données à adopter des conceptions en circuit fermé et des sources alternatives.

Coûts d'investissement élevés des installations de recyclage avancé

Les bioréacteurs à membranes, les modules d'osmose inverse et les unités d'oxydation par ultraviolets représentent jusqu'à 30 millions USD pour 50 MW de charge informatique, un fardeau difficile à absorber pour les sites d'entreprise de plus petite taille. Les obstacles au financement prolongent les délais de retour sur investissement, notamment là où les tarifs d'électricité restent bas. Par conséquent, la consolidation s'accélère : les petites entreprises cèdent leurs actifs ou migrent leurs charges de travail vers des campus plus grands qui répondent déjà aux normes strictes d'efficacité d'utilisation de l'eau, renforçant les dynamiques d'échelle au sein du secteur de la consommation d'eau des centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'eau : Les sources alternatives stimulent la transition vers la durabilité

Les sources alternatives ont progressé à un CAGR de 9,18 % jusqu'en 2031, érodant la domination de 45,12 % de l'eau potable en 2025 selon Premier Partners. Les eaux usées traitées de qualité municipale soutiennent désormais les installations urbaines, réduisant les factures de refroidissement jusqu'à 60 %. Les projets pilotes de refroidissement à l'eau de mer au large de Hainan exploitent les abondantes ressources côtières et démontrent la viabilité pour les clusters d'entraînement d'IA. La collecte des eaux de pluie reste complémentaire en raison de la variabilité saisonnière qui limite son échelle. L'extraction des eaux souterraines fait face à un nombre croissant de refus d'autorisation pour protéger les aquifères, poussant les opérateurs vers la recirculation en circuit fermé.

L'adoption de sources d'eau alternatives remodèle les contrats d'approvisionnement. Le premier centre de régénération de Veolia en Chine fournit des effluents recyclés adaptés au refroidissement hyperscale, signalant un engagement institutionnel en faveur de la circularité de l'eau à long terme selon Fluid Handling Pro. Les marchés de capitaux considèrent les installations de traitement hors bilan comme un facteur positif pour la notation de crédit, permettant l'émission d'obligations vertes à coupon plus faible pour financer l'expansion. Ensemble, ces évolutions ancrent un pivot structurel qui maintient le marché de la consommation d'eau des centres de données en adéquation avec les objectifs de conservation provinciaux.

Par type de centre de données : Les fournisseurs de services cloud accélèrent l'expansion des capacités

Les fournisseurs de services cloud ont progressé à un CAGR de 10,98 %, dépassant la part de revenus de 51,65 % de la colocation en 2025 tout en restant inférieurs en volume absolu. GDS Holdings a sécurisé 1 milliard USD pour des constructions à l'étranger tout en augmentant ses revenus du troisième trimestre 2024 de 17,7 %, soulignant la confiance des investisseurs dans la demande portée par les hyperscales selon GDS Holdings. Les campus des fournisseurs de services cloud déploient des boucles d'échange de chaleur intégrées qui abaissent l'efficacité d'utilisation de l'eau à 0,3 litre par kWh, obtenant des approbations anticipées dans les villes de premier rang. Pendant ce temps, les opérateurs de colocation tirent parti de la densité multi-locataires pour justifier des installations de bioréacteurs à membranes, atteignant un coût de l'eau par rack inférieur de 40 % à celui des sites mono-locataires.

Par taille de centre de données : Les méga-installations mènent l'adoption des innovations

Les méga-installations ont enregistré un CAGR de 10,62 % grâce aux économies d'échelle qui absorbent les coûts d'investissement élevés des systèmes de récupération d'eau à plus de 85 %. Le cluster sous-marin de Chine à Lingshui illustre comment la mutualisation de modules peut éliminer les tours de refroidissement traditionnelles selon Light Reading. Les grands campus monétisent également la chaleur résiduelle pour les réseaux de chauffage urbain, transformant un centre de coûts en source de revenus et raccourcissant le retour sur investissement des réservoirs de stockage thermique.

Les opérateurs de plus petite taille font face à deux options : migrer leurs racks vers des campus plus grands ou investir dans des installations de traitement partagées dans le cadre de partenariats public-privé municipaux. Les deux voies canalisent des volumes supplémentaires vers les méga-campus, renforçant un cycle vertueux d'améliorations de l'efficacité qui approfondit les avantages concurrentiels.

Analyse géographique

Les provinces du nord, menées par Pékin, supportent les quotas les plus stricts, forçant les opérateurs à adopter des systèmes en circuit fermé qui font baisser la part du marché régional de la consommation d'eau des centres de données à 17,62 % malgré l'hébergement de 25 % des capacités de calcul selon Enviliance ASIA. Les installations conformes obtiennent un accès prioritaire aux certificats d'énergie renouvelable, compensant les coûts élevés de rénovation. Les urbanistes favorisent également les conceptions de cogénération qui acheminent la chaleur des serveurs vers les quartiers résidentiels, générant de nouveaux revenus et atténuant le contrôle public.

Les provinces côtières du sud tirent parti de l'abondance de l'eau de mer et de programmes pilotes progressifs. Le nouveau campus offshore de Guangdong utilise la circulation directe d'eau de mer pour refroidir les serveurs sans consommer d'eau douce, démontrant comment les sites côtiers peuvent contourner les taxes imminentes sur l'eau douce. Les pods sous-marins de Hainan traitent 7 000 requêtes d'IA par seconde tandis que l'océan environnant dissipe la chaleur.

Paysage concurrentiel

China Mobile, China Telecom et China Unicom bénéficient de dorsales en fibre optique à l'échelle nationale qui réduisent les coûts de construction incrémentaux. Ils associent la connectivité à la colocation, fidélisant les clients entreprises grâce à des accords de niveau de service intégrés. Les acteurs privés tels que Chindata et GDS Holdings se différencient via des tableaux de bord d'efficacité d'utilisation de l'eau audités en temps réel, satisfaisant les locataires soucieux des critères environnementaux, sociaux et de gouvernance. Les acteurs internationaux Equinix et Digital Realty importent les meilleures pratiques mondiales, notamment des inhibiteurs de corrosion sans cendres qui prolongent la durée de vie des circuits et réduisent encore l'intensité hydrique selon Light Reading.

Les feuilles de route technologiques dominent le positionnement concurrentiel. Les premiers adoptants de fluides diélectriques fluorés acquièrent un avantage en termes de marge thermique adapté aux calculs matriciels d'IA. Les pionniers des centres de données sous-marins, actuellement un groupe de niche, peuvent se passer totalement d'eau douce et pourraient perturber les acteurs établis de l'intérieur des terres si les coûts des modules atteignent la parité. Alors que les opérateurs de plus petite taille peinent à respecter la rigueur des quotas, des opportunités d'acquisition émergent pour les groupes riches en capitaux désireux de regrouper des actifs sous-dimensionnés et de les rénover en circuits fermés.

Leaders du secteur de la consommation d'eau des centres de données en Chine

China Telecom

China Mobile

China Unicom

GDS Services

Chindata Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : HiCloud a annoncé un campus sous-marin alimenté par l'énergie éolienne offshore près de Shanghai.

- Mai 2025 : Alibaba a porté la pénétration de l'énergie propre à 56 % tout en réduisant la consommation d'eau grâce à un refroidissement intégré.

- Mai 2025 : Veolia a mis en service sa première installation de régénération en Chine pour soutenir l'utilisation d'eau recyclée dans les centres de données.

- Avril 2025 : L'installation sous-marine de Lingshui en Chine a ajouté un module hébergeant 400 serveurs.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Chine

L'étude suit les applications critiques de l'eau pour le fonctionnement des grands centres de données, telles que le refroidissement des centres de données et la production d'énergie. L'étude inclut également les applications clés basées sur la consommation d'eau dans les centres de données. L'étude inclut également la consommation totale d'eau basée sur l'empreinte des centres de données dans les régions en termes de milliards de litres. Enfin, l'étude suit les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données industriels et les fournisseurs de services cloud.

L'étude de la consommation d'eau des centres de données en Chine est segmentée par source d'approvisionnement en eau (eau potable, eaux usées non potables/traitées, autres sources alternatives), par type de centre de données (entreprise, colocation, fournisseurs de services cloud) et par taille de centre de données (méga, massif, grand, moyen, petit). Les tailles de marché et les prévisions sont fournies en termes de volume (milliards de litres).

| Eau potable (municipale) |

| Eaux usées non potables/traitées (eaux grises) |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eaux produites) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Par source d'approvisionnement en eau | Eau potable (municipale) |

| Eaux usées non potables/traitées (eaux grises) | |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eaux produites) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données en Chine ?

La Chine a consommé 248,35 milliards de litres d'eau pour le refroidissement des centres de données en 2026.

À quelle vitesse le marché de la consommation d'eau des centres de données va-t-il croître d'ici 2031 ?

Il devrait s'étendre à 374,75 milliards de litres, enregistrant un CAGR de 8,57 %.

Quelle technologie de refroidissement offre les plus grandes économies d'eau ?

Le refroidissement liquide direct sur puce peut réduire la consommation d'eau jusqu'à 300 fois par rapport aux tours évaporatives.

Pourquoi les sources d'eau alternatives gagnent-elles en popularité ?

La hausse des redevances de prélèvement d'eau douce et les plafonds de quotas rendent les eaux usées traitées et l'eau de mer financièrement attractives tout en aidant les opérateurs à atteindre les objectifs réglementaires d'efficacité d'utilisation de l'eau.

Dernière mise à jour de la page le: