Taille et Part du Marché de la Consommation d'Eau des Centres de Données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

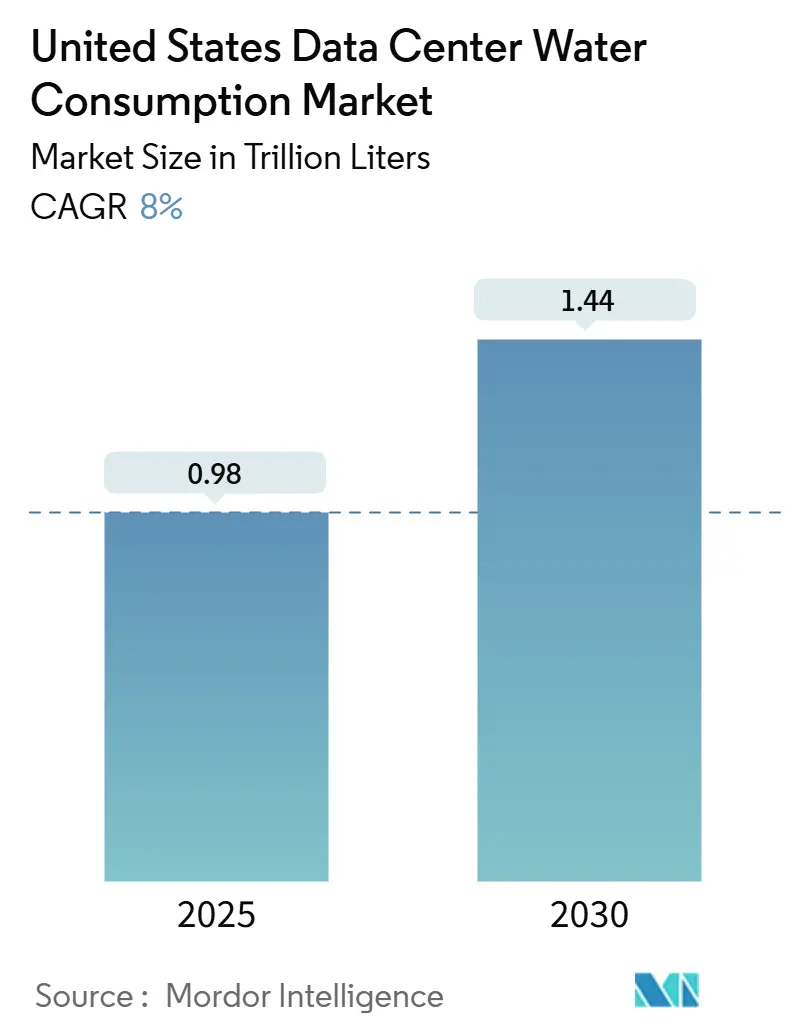

| Volume du Marché (2025) | 0.98 Trillions de litres |

| Volume du Marché (2030) | 1.44 Trillions de litres |

| Taux de croissance (2025 - 2030) | 8.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Consommation d'Eau des Centres de Données aux États-Unis par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données aux États-Unis s'élevait à 0,98 trillion de litres en 2025 et devrait atteindre 1,44 trillion de litres d'ici 2030, reflétant un CAGR de 8%. L'accélération des déploiements liés à l'IA, le renforcement des réglementations sur l'eau et les incitations fiscales fédérales convergent pour remodeler les stratégies de refroidissement et encourager les opérateurs à adopter des sources d'eau récupérée et non potable. Le refroidissement liquide direct sur puce, qui réduit l'Efficacité d'Utilisation de l'Eau (WUE) jusqu'à 30%, passe du stade pilote au déploiement généralisé, offrant aux premiers adoptants des avantages en termes de coûts et de sélection de sites. Parallèlement, les engagements des grands acteurs du cloud à être « positifs en eau » d'ici 2030 font de l'approvisionnement en eau une priorité au niveau du conseil d'administration, tandis que la hausse des tarifs municipaux intensifie la recherche de systèmes en circuit fermé. En conséquence, le marché de la consommation d'eau des centres de données aux États-Unis passe d'une concurrence basée sur les coûts à une concurrence basée sur la gestion responsable, une inflexion qui influencera les emplacements des sites, les partenariats avec les fournisseurs et les feuilles de route technologiques tout au long de la décennie.

Points Clés du Rapport

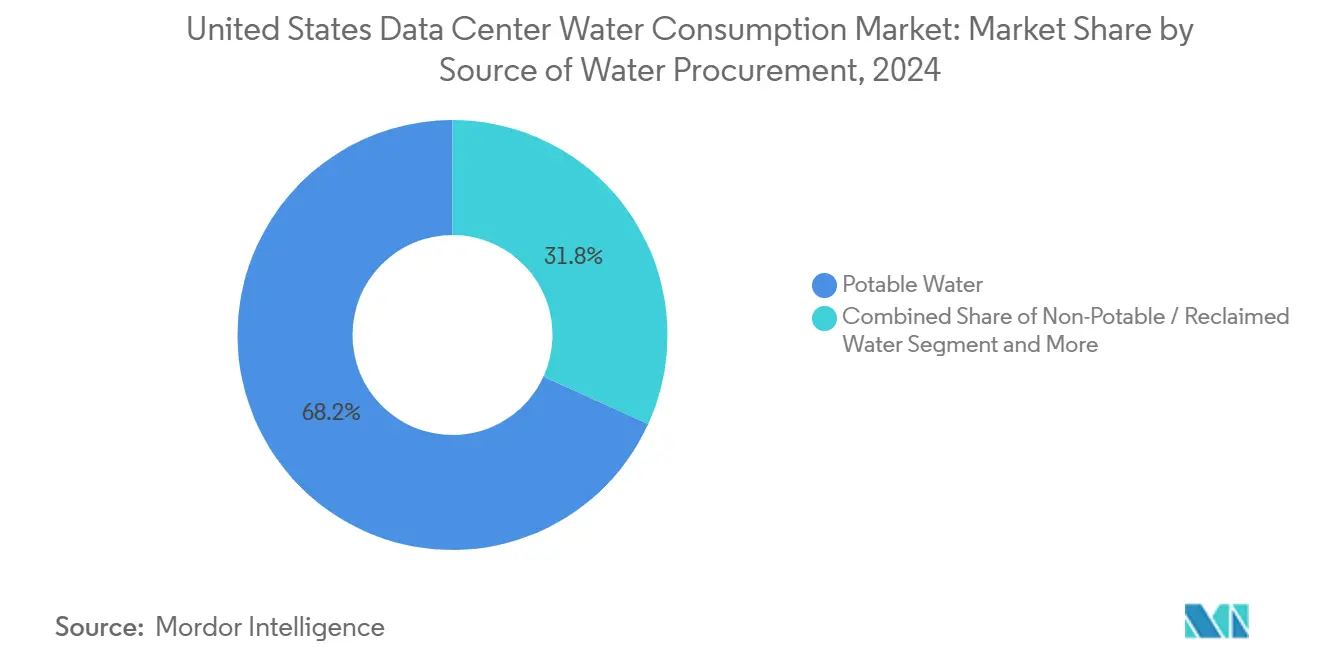

- Par source d'approvisionnement en eau, les approvisionnements en eau potable représentaient 68,2% de la part du marché de la consommation d'eau des centres de données aux États-Unis en 2024, tandis que les sources non potables et récupérées devraient progresser à un CAGR de 9,3% jusqu'en 2030.

- Par type de centre de données, les fournisseurs de services cloud détenaient une part de revenus de 46,7% de la taille du marché de la consommation d'eau des centres de données aux États-Unis en 2024 ; les installations de périphérie et de micro-colocation devraient se développer à un CAGR de 10,7% jusqu'en 2030.

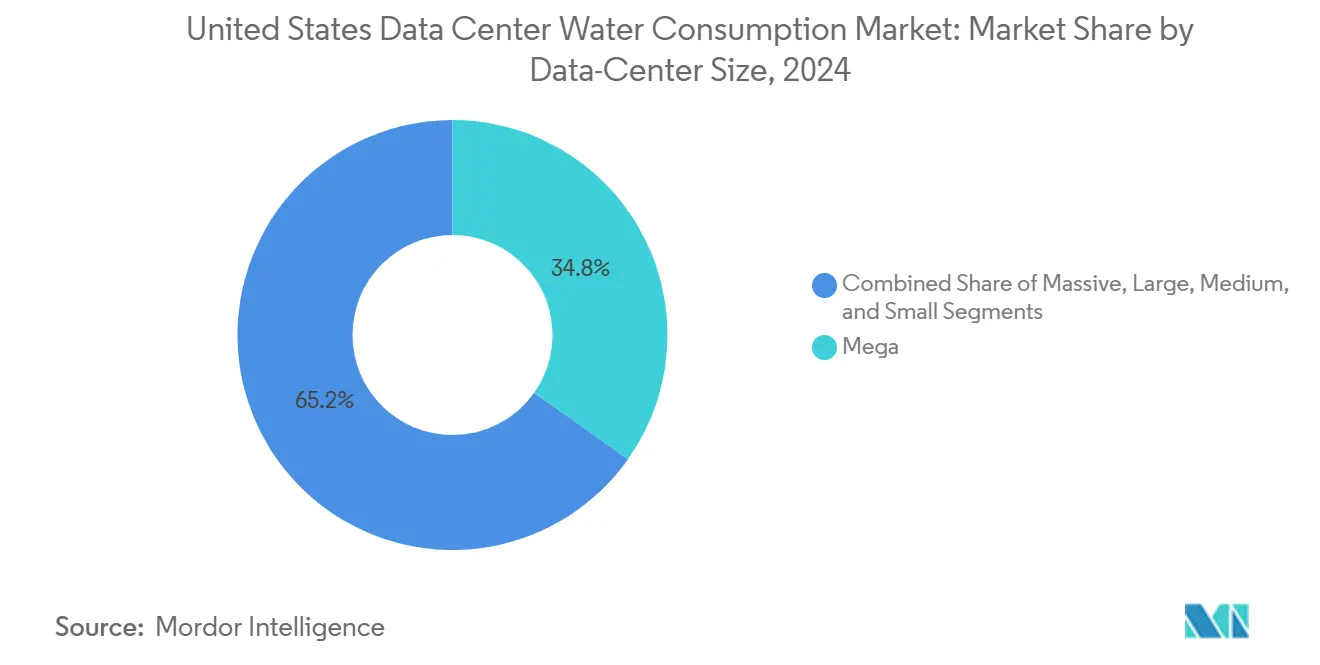

- Par taille de centre de données, les installations à l'échelle méga représentaient une part de 34,8% de la taille du marché de la consommation d'eau des centres de données aux États-Unis en 2024, tandis que les déploiements à l'échelle massive devraient afficher un CAGR de 10,1% entre 2025 et 2030.

Tendances et Perspectives du Marché de la Consommation d'Eau des Centres de Données aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des charges de travail IA/ML accélérant les déploiements hyperscale | +2.1% | Mondial, concentré dans les régions Ouest et Sud | Moyen terme (2-4 ans) |

| Incitations fiscales fédérales pour les infrastructures d'eau récupérée | +1.3% | National, avec des gains précoces en Californie, au Texas, en Virginie | Court terme (≤ 2 ans) |

| Engagements des grands acteurs du cloud à être « positifs en eau » intensifiant l'approvisionnement en eau non potable | +1.8% | Mondial, priorité dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Adoption croissante du refroidissement liquide direct sur puce (réduit le WUE de 20-30%) | +0.9% | Amérique du Nord, portée par les déploiements hyperscale | Moyen terme (2-4 ans) |

| Prolifération des centres de données de périphérie dans les villes américaines de niveau 2 | +1.2% | Régions Midwest et Sud principalement | Long terme (≥ 4 ans) |

| Mandats de comptage de qualité commerciale par les régulateurs d'État | +0.7% | Californie, Texas, Virginie en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des Charges de Travail IA/ML Accélérant les Déploiements Hyperscale

L'entraînement et l'inférence pour les grands modèles de langage font passer les densités de puissance de 5-10 kW à 40-60 kW par rack, obligeant les opérateurs à se tourner vers le refroidissement liquide qui peut augmenter la consommation absolue d'eau tout en améliorant le WUE. Le partenariat de 20 milliards USD de Google avec Intersect Power pour la co-implantation d'énergies renouvelables et de centres de données illustre la planification intégrée énergie-eau qui sous-tend une expansion rapide des capacités. [1]Blog Infrastructure Google, "Partenariat Intersect Power pour des Campus d'Énergie Propre Intégrés," google.com Dans ce contexte, le marché de la consommation d'eau des centres de données aux États-Unis devrait subir une pression à la hausse soutenue jusqu'en 2028 à mesure que les clusters GPU se multiplient.

Incitations Fiscales Fédérales pour les Infrastructures d'Eau Récupérée (IRA-2022)

La Section 179D offre désormais des déductions allant jusqu'à 1,00 USD par pied carré pour les installations réalisant 50% d'économies d'énergie, subventionnant effectivement les systèmes d'eau en circuit fermé et les stations de traitement sur site. Le campus de Quincy de Microsoft exploite un système de réutilisation d'une valeur de 31 millions USD qui économise 138 millions de gallons par an, illustrant comment les opérateurs convertissent les économies fiscales en dépenses d'investissement pour l'économie d'eau. [2]Service des Impôts Internes, "Déduction Section 179D pour les Bâtiments Commerciaux à Haute Efficacité Énergétique," irs.govCes incitations accélèrent les délais de retour sur investissement technologique et élargissent le bassin adressable pour les projets d'eau non potable, consolidant la gestion responsable de l'eau comme avantage concurrentiel sur le marché de la consommation d'eau des centres de données aux États-Unis.

Engagements des Grands Acteurs du Cloud à Être « Positifs en Eau » Intensifiant l'Approvisionnement en Eau Non Potable

Amazon vise à restituer 8 milliards de litres par an aux bassins locaux et maintient un WUE de 0,19 L/kWh à l'échelle de sa flotte. Microsoft cible des opérations nettes positives en eau d'ici 2030, poussant les fournisseurs vers des sources saumâtres, pluviales et recyclées. [3]Équipe Développement Durable de Microsoft, "Rapport de Durabilité Environnementale 2025," microsoft.com Parce que les opérateurs hyperscale façonnent les contrats pluriannuels de colocation et d'équipement, leurs critères d'approvisionnement se répercutent sur l'ensemble du marché de la consommation d'eau des centres de données aux États-Unis, stimulant la demande de membranes de traitement avancées, de modules de réutilisation modulaires et de logiciels de détection de fuites basés sur l'IA.

Adoption Croissante du Refroidissement Liquide Direct sur Puce (Réduit le WUE de 20-30%)

Les systèmes Nvidia GB200 NVL72 fonctionnent en circuits fermés qui revendiquent des gains d'efficacité hydrique 300 fois supérieurs à ceux des tours évaporatives.[4]Nvidia, "Livre Blanc sur l'Architecture du Système GB200 NVL72," nvidia.com Digital Realty a déployé une plateforme de refroidissement liquide sur puce sur 170 sites et rapporte des densités de puissance allant jusqu'à 150 kW par rack avec une consommation d'eau d'appoint substantiellement réduite. À mesure que les coûts en capital diminuent, le refroidissement liquide est appelé à pénétrer les formats entreprise et périphérie, soutenant un CAGR de 8% pour le marché de la consommation d'eau des centres de données aux États-Unis sans augmentation proportionnelle de la demande en eau.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Scrutin public accru autour des installations hyperscale dans les comtés sujets à la sécheresse | -1.4% | Région Ouest, notamment Californie et Nevada | Court terme (≤ 2 ans) |

| Hausse des tarifs d'eau municipaux au « coût réel » pour les utilisateurs industriels | -0.8% | Californie, Texas, Arizona en tête des augmentations de prix | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les canalisations d'eau recyclée de haute qualité | -0.6% | National, affectant les délais de nouvelles constructions | Court terme (≤ 2 ans) |

| Délais d'obtention de permis incertains pour la désalinisation sur site et les puits d'eau souterraine | -0.9% | Californie, Arizona, Nevada principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scrutin Public Accru dans les Comtés Sujets à la Sécheresse

Le plan de prélèvement d'eau de puits de Google en Caroline du Sud et une proposition de 7,6 millions de litres par jour au Chili ont suscité des réactions négatives de la part des communautés, illustrant comment le sentiment public peut bloquer des projets même après l'approbation réglementaire. En Arizona, les permis conditionnels dépendent de plus en plus d'études hydrologiques par des tiers, ajoutant des mois aux délais d'approbation. Ces dynamiques introduisent un risque de calendrier sur le marché de la consommation d'eau des centres de données aux États-Unis et orientent les opérateurs vers des régions riches en eau ou des conceptions sans eau.

Hausse des Tarifs Municipaux au « Coût Réel »

Les tarifs industriels de niveau 1 de Los Angeles ont atteint 8,129 USD pour 100 pieds cubes en 2024, tandis que les nouvelles règles californiennes permettent des amendes de 10 000 USD par jour en cas de non-conformité avec les objectifs de conservation. Des cadres similaires au Texas et au Nevada augmentent les dépenses d'exploitation de 40 à 60%, poussant les gestionnaires d'installations à moderniser leurs équipements avec des boucles de réutilisation. La perspective de tarifs croissants freine la demande dans les métropoles à faible disponibilité en eau, mais accélère simultanément les investissements en efficacité sur l'ensemble du marché de la consommation d'eau des centres de données aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Approvisionnement en Eau : Les Sources Alternatives Gagnent du Terrain

Les approvisionnements en eau potable représentaient 68,2% du marché de la consommation d'eau des centres de données aux États-Unis en 2024, soulignant la dépendance héritée aux réseaux municipaux. Les alternatives non potables et récupérées progressent cependant à un CAGR de 9,3% à mesure que les opérateurs adoptent la collecte d'eau de pluie, le traitement des eaux saumâtres et la réutilisation des effluents tertiaires. Amazon exploite désormais des systèmes d'eau recyclée dans 20 installations, tandis que Digital Realty a atteint 43% d'utilisation d'eau non potable en 2023. Le prochain code de réutilisation sur site de la Californie établit des garde-fous clairs autour de la qualité du traitement, ouvrant la voie à des déploiements standardisés.

Les premiers adoptants rapportent des économies significatives : un campus hyperscale de Seattle a réduit ses prélèvements d'eau de qualité utilitaire de 70% en 12 mois, modifiant le discours régional sur la charge hydrique des centres de données. Ces précédents renforcent la confiance des investisseurs et consolident une évolution cumulative vers des conceptions d'eau circulaire sur le marché de la consommation d'eau des centres de données aux États-Unis.

Par Type de Centre de Données : Les Installations de Périphérie Redéfinissent les Courbes de Demande

Les hyperscalers cloud contrôlaient 46,7% de la consommation de 2024, mais les sites de périphérie et de micro-colocation affichent désormais un CAGR de 10,7% à mesure que l'inférence IA sensible à la latence se rapproche des utilisateurs finaux. Edged Data Centers a ouvert des sites sans eau au Texas et en Arizona capables d'économiser 94 à 95 millions de gallons par an, illustrant comment l'innovation en matière de conception peut atténuer la pénurie localisée. La taille du marché de la consommation d'eau des centres de données aux États-Unis pour les déploiements de périphérie est prête à progresser rapidement, bien que les volumes absolus restent inférieurs à ceux des hyperscales.

Les entreprises hybrides repensent également leur refroidissement. Le campus de Cedar Rapids de QTS utilisera une plateforme sans eau sur 250 MW, démontrant comment les fournisseurs de colocation traduisent les mandats de durabilité en propositions de valeur pour les locataires.

Par Taille de Centre de Données : Les Déploiements Massifs Mènent l'Innovation en Efficacité

Les salles à l'échelle méga ont capturé 34,8% du volume de 2024, mais les sites à l'échelle massive, ceux dépassant 300 MW, se développent à un CAGR de 10,1%. L'architecture zéro eau à venir de Microsoft cible en premier les plus grands campus, où les économies d'échelle justifient des systèmes en circuit fermé à forte intensité de capital. La taille du marché de la consommation d'eau des centres de données aux États-Unis pour les installations massives devrait doubler d'ici 2030, même si les prélèvements par MW diminuent.

Les constructions de taille moyenne et petite se concentrent sur les refroidisseurs modulaires et le refroidissement hybride qui modulent la consommation d'eau en fonction de la charge. Cette approche en couches aide les opérateurs à répondre aux attentes des communautés tout en conservant la flexibilité pour les futures générations de matériel IA.

Analyse Géographique

La prééminence de l'Ouest découle des clusters hyperscale bien établis dans la Silicon Valley, Phoenix et Reno, mais la hausse des tarifs et les limites des eaux souterraines poussent les constructeurs vers des conceptions refroidies à l'eau de mer et des flux d'appoint dessalés. Le code de réutilisation sur site de la Californie, en vigueur en 2025, apporte une clarté réglementaire mais ajoute des coûts de conformité que seuls les plus grands acteurs peuvent absorber. Le permitting simplifié du Nevada compense certaines frictions, maintenant l'Ouest vital pour le marché de la consommation d'eau des centres de données aux États-Unis, bien que les taux d'expansion ralentissent par rapport aux autres régions.

Le Sud combine rapidité réglementaire et énergie compétitive en termes de coûts, permettant aux campus du Texas et de Géorgie de se développer rapidement. Les centres de données de Virginie utilisent déjà 2% des flux du bassin du Potomac et pourraient atteindre 33% d'ici 2050 sans intervention. Les opérateurs déploient de manière préventive des tours en circuit fermé et la récupération des condensats pour anticiper d'éventuels moratoires. Ces mesures contribuent à équilibrer la croissance, mais des hausses tarifaires soutenues pourraient déplacer les projets marginaux vers le nord.

Le Midwest bénéficie du Pacte des Grands Lacs, qui protège les prélèvements d'eau douce mais offre encore des allocations suffisantes pour les utilisateurs industriels. Les déploiements de centres de données autour de Chicago et Columbus exploitent les prises d'eau de surface pour éviter le stress des aquifères, tandis que les municipalités du Minnesota débattent de taxes sur l'eau par rack pour atténuer les risques d'approvisionnement à long terme. Dans l'ensemble, des primes de rareté plus faibles soutiennent le CAGR de 11,2% de la région, en faisant la géographie à la croissance la plus rapide sur le marché de la consommation d'eau des centres de données aux États-Unis.

Paysage Concurrentiel

Amazon, Microsoft et Google contrôlent collectivement environ 60% de la capacité hyperscale, leur conférant une influence prépondérante sur les normes technologiques et l'approvisionnement en sources d'eau. L'objectif de reconstitution annuelle de 8 milliards de litres d'Amazon établit une référence élevée en matière de gestion responsable, incitant les pairs à mettre en place des programmes similaires. L'initiative de campus zéro eau de Microsoft et les campus intégrés eau-énergie renouvelable de Google illustrent des cycles d'innovation propriétaires que les opérateurs plus petits ne peuvent pas égaler. Ces initiatives élèvent le seuil concurrentiel au sein du marché de la consommation d'eau des centres de données aux États-Unis.

Les spécialistes de la colocation tels que Digital Realty et QTS se démarquent en standardisant le refroidissement avancé dans des offres multi-locataires. Le partenariat de Digital Realty avec Ecolab déploie des analyses IA pour prédire l'entartrage, la corrosion et l'encrassement biologique dans les boucles de tours, améliorant la disponibilité tout en réduisant les prélèvements. Les acteurs de la périphérie comme Edged et Vapor IO se différencient avec des conceptions à refroidisseurs secs ou sans eau adaptées aux contraintes municipales, captant la demande des applications critiques en termes de latence.

Les collaborations stratégiques dominent les flux d'investissement. Le fonds d'infrastructure IA BlackRock-Microsoft de 30 milliards USD lie l'accès au capital à des critères de conception durable, accélérant la diffusion des meilleures pratiques dans l'ensemble du secteur de la consommation d'eau des centres de données aux États-Unis. Les fournisseurs de la chaîne d'approvisionnement en membranes, filtres céramiques et canalisations résistantes à la corrosion signalent des carnets de commandes dépassant 18 mois, indiquant des marchés de composants tendus qui pourraient façonner les délais de déploiement jusqu'en 2027.

Leaders du Secteur de la Consommation d'Eau des Centres de Données aux États-Unis

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

Digital Realty Trust

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Amazon a annoncé un programme complet de durabilité hydrique pour les centres de données de Géorgie, intégrant des systèmes d'eau recyclée et la reconstitution des bassins versants.

- Juin 2025 : QTS a dévoilé un campus de Cedar Rapids d'une valeur de 750 millions USD doté d'un refroidissement sans eau pour le calcul IA à haute densité.

- Mai 2025 : Digital Realty a déployé le refroidissement liquide sur puce sur 170 sites, permettant 30 à 150 kW par rack sans tours conventionnelles.

- Janvier 2025 : Microsoft a confirmé le lancement de centres de données zéro eau d'ici 2026, basés sur la technologie de rejet de chaleur en circuit fermé.

Périmètre du Rapport sur le Marché de la Consommation d'Eau des Centres de Données aux États-Unis

L'étude examine les applications critiques de l'eau dans les grands centres de données, notamment le refroidissement et la production d'énergie. Elle inclut les principales applications basées sur la consommation d'eau dans les centres de données et quantifie l'utilisation globale de l'eau en milliards de litres par région. L'étude identifie également les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données du secteur.

Le Marché de la Consommation d'Eau des Centres de Données aux États-Unis est Segmenté par Source d'Approvisionnement en Eau (Eau Potable, Eau Non Potable / Récupérée, et Sources Alternatives), Type de Centre de Données (Entreprise, Colocation, et Fournisseurs de Services Cloud), et Taille de Centre de Données (Méga, Massif, Grand, Moyen et Petit). Les Prévisions du Marché sont Fournies en Termes de Volume.

| Eau Potable |

| Eau Non Potable / Récupérée |

| Sources Alternatives (souterraines, de surface, marines, pluviales, produites par les opérations pétrolières et gazières) |

| Entreprise |

| Colocation |

| Fournisseurs de Services Cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Par Source d'Approvisionnement en Eau | Eau Potable |

| Eau Non Potable / Récupérée | |

| Sources Alternatives (souterraines, de surface, marines, pluviales, produites par les opérations pétrolières et gazières) | |

| Par Type de Centre de Données | Entreprise |

| Colocation | |

| Fournisseurs de Services Cloud | |

| Par Taille de Centre de Données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données aux États-Unis ?

Le marché s'élevait à 0,98 trillion de litres en 2025 et devrait atteindre 1,44 trillion de litres d'ici 2030, avec un CAGR de 8%.

Quelle région américaine connaît la croissance la plus rapide en matière de demande en eau des centres de données ?

Le Midwest est la région à la croissance la plus rapide aux États-Unis en raison de l'abondance des ressources en eau douce et de réglementations comparativement simplifiées.

Comment les fournisseurs cloud réduisent-ils leur consommation d'eau ?

Les stratégies comprennent le refroidissement liquide direct sur puce, les installations de réutilisation de l'eau sur site et l'approvisionnement en sources non potables, soutenant les engagements à être positifs en eau d'ici 2030.

Quel rôle jouent les incitations fédérales dans l'efficacité hydrique ?

La Section 179D de la Loi sur la Réduction de l'Inflation permet des déductions allant jusqu'à 1,00 USD par pied carré pour les installations à haute efficacité énergétique, accélérant l'adoption des infrastructures d'eau recyclée.

Dernière mise à jour de la page le: