Taille et parts du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

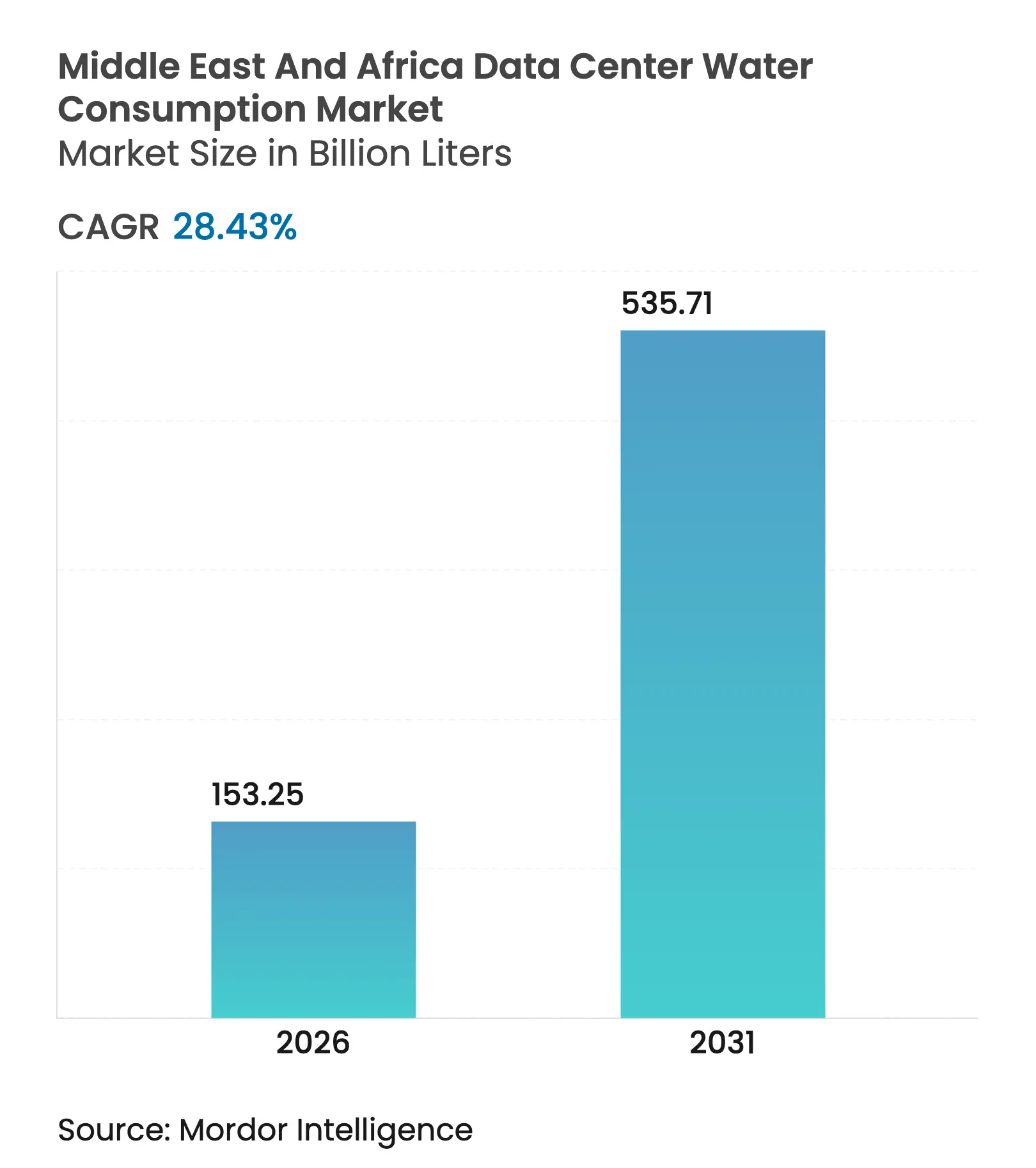

| Volume du Marché (2026) | 153.25 Milliards de litres |

| Volume du Marché (2031) | 535.71 Milliards de litres |

| Taux de croissance (2026 - 2031) | 28.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique devrait passer de 119,34 milliards de litres en 2025 à 153,25 milliards de litres en 2026 et devrait atteindre 535,71 milliards de litres d'ici 2031, à un CAGR de 28,43 % sur la période 2026-2031. Cette progression s'aligne sur le déploiement rapide de nouvelles capacités dans l'ensemble du Conseil de coopération du Golfe, avec une adoption croissante du refroidissement à base de liquide qui protège les équipements dans des températures ambiantes souvent supérieures à 40 °C. L'essor des clusters d'inférence et d'entraînement de l'IA élève les densités de baies à 250 kW, triplant les charges thermiques habituelles et augmentant la demande en eau de refroidissement. Les opérateurs répondent par des systèmes en circuit fermé, des raccordements à la dessalement et des traitements sur site qui recyclent jusqu'à 96 % de l'eau de process. L'interaction entre les mandats nationaux de sécurité hydrique et la croissance hyperscale crée des incitations commerciales claires à réduire les prélèvements municipaux, faisant de la gestion de l'eau un indicateur de premier plan pour les clients et les investisseurs.

Principaux enseignements du rapport

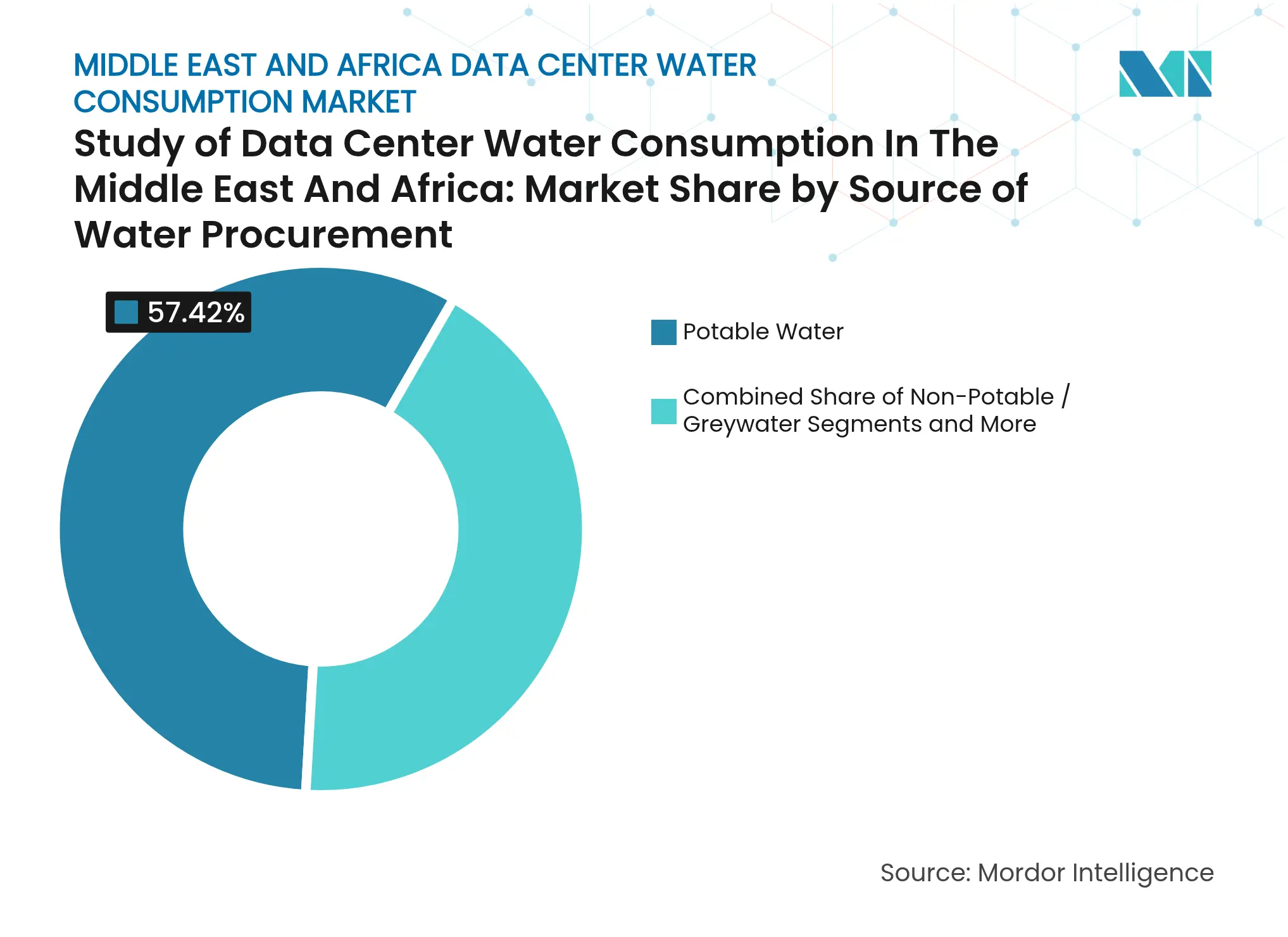

- Par source d'approvisionnement en eau, l'eau potable a conservé 57,42 % de la part de marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025, tandis que l'eau non potable ou les eaux grises devraient progresser à un CAGR de 28,88 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont représenté 46,55 % de la part des revenus en 2025, tandis que le segment cloud est en voie d'atteindre un CAGR de 29,42 % jusqu'en 2031.

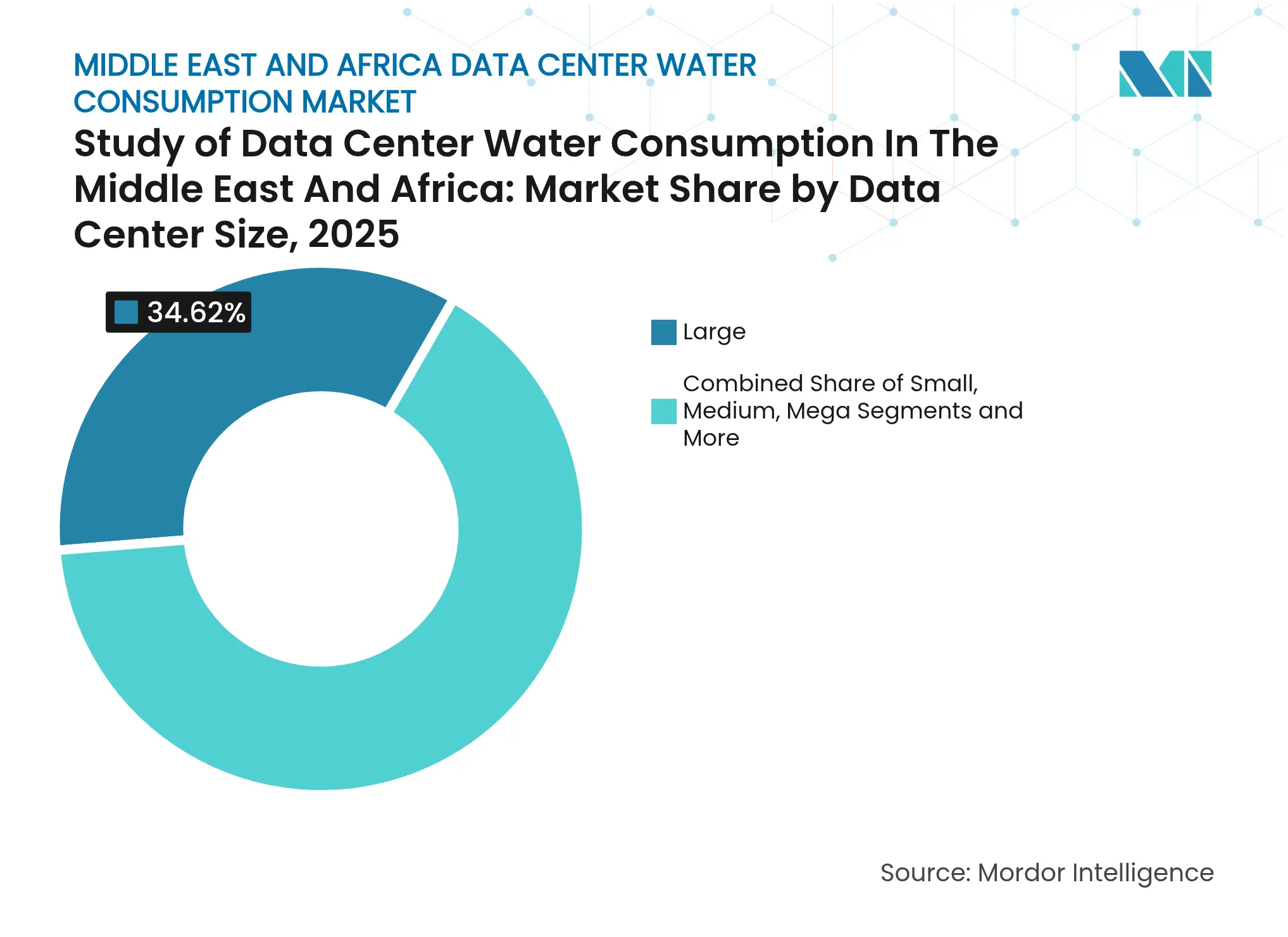

- Par taille de centre de données, les grandes installations ont détenu 34,62 % de la taille du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025, et les méga-installations se développent à un CAGR de 29,06 % entre 2026 et 2031.

- Par technologie de refroidissement, les systèmes à eau glacée ont dominé avec une part de 49,55 % en 2025 ; le refroidissement liquide direct est le segment à la croissance la plus rapide avec un CAGR de 31,20 % jusqu'en 2031.

- Par géographie, le CCG a représenté 47,60 % du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique de l'Est affiche le CAGR régional le plus élevé à 28,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les politiques de neutralité hydrique du CCG accélèrent l'adoption du refroidissement en circuit fermé | +3.4% | CCG (Émirats arabes unis, Arabie saoudite, Qatar, Oman, Bahreïn, Koweït) | Moyen terme (2-4 ans) |

| L'IA et les charges de travail à haute densité stimulent la demande de refroidissement avancé à l'eau | +9.5% | Mondial, avec une concentration aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| La hausse des tarifs de l'eau au Moyen-Orient stimule les investissements dans la réutilisation | +4.2% | CCG, Levant, Afrique du Nord | Moyen terme (2-4 ans) |

| Expansion des centres de données de périphérie en Afrique subsaharienne tirant parti des sources locales d'eau non potable | +2.8% | Afrique de l'Est, Afrique de l'Ouest, Afrique australe | Long terme (≥ 4 ans) |

| Opportunités de colocation de dessalement alimenté par des énergies renouvelables à grande échelle | +1.5% | Cœur du CCG, extension vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| Incitations au financement lié aux critères ESG pour la rénovation de l'efficacité hydrique | +2.3% | Mondial, avec des gains précoces aux Émirats arabes unis, en Afrique du Sud et au Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les politiques de neutralité hydrique du CCG accélèrent l'adoption du refroidissement en circuit fermé

Les gouvernements du Golfe exigent désormais que les projets de centres de données respectent des objectifs stricts de neutralité hydrique. Les Émirats arabes unis déploient des systèmes de détection des fuites qui ramènent l'eau non facturée à 13 %, tandis qu'un groupe de travail régional créé en 2025 coordonne les mises à niveau de la dessalement et les programmes de recyclage des eaux usées.[1]Gulf Research Center, "Récentes initiatives environnementales conjointes du CCG", grc.net Les opérateurs de centres de données déploient donc des boucles d'eau glacée étanches avec un refroidissement adiabatique gratuit qui ramènent les indicateurs d'efficacité d'utilisation de l'eau à quasi zéro. Un seul campus hyperscale peut désormais éviter 95 millions de gallons de prélèvements annuels par rapport aux tours évaporatives, réduisant la pression sur le réseau et s'alignant directement sur les engagements souverains de neutralité carbone.

L'IA et les charges de travail à haute densité stimulent la demande de refroidissement avancé à l'eau

La transition des baies de 10 kW à 250 kW pour l'entraînement de l'IA modifie l'équation thermodynamique. Les systèmes liquides directs vers la puce éliminent jusqu'à 80 kW par baie, réduisent la consommation des ventilateurs de 45 % et offrent un gain d'efficacité hydrique de 300 fois lorsqu'ils sont associés à l'architecture Blackwell de NVIDIA.[2]NVIDIA, "La plateforme Blackwell améliore l'efficacité hydrique de plus de 300 fois", nvidia.com Des fournisseurs tels que Flex Power Modules documentent comment les échangeurs de chaleur en porte arrière et les boucles à plaques froides fonctionnent sur de petits circuits fermés qui sont rechargés une fois par an, réduisant l'empreinte hydrique des sites même dans les climats désertiques.

La hausse des tarifs de l'eau au Moyen-Orient stimule les investissements dans la réutilisation

Les services publics municipaux augmentent les tarifs volumétriques pour refléter les coûts de dessalement, poussant les opérateurs vers la filtration membranaire et la désinfection ultraviolette. Amazon Web Services utilise déjà des eaux usées recyclées dans 20 installations et recycle 96 % des flux de refroidissement dans certains campus. Le marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique réoriente donc les capitaux vers des traitements sur site qui s'amortissent en deux à quatre ans grâce à l'évitement tarifaire.

Expansion des centres de données de périphérie en Afrique subsaharienne tirant parti des sources locales d'eau non potable

La diffusion de contenu mobile et les charges de travail sensibles à la latence stimulent les investissements dans des installations de périphérie souvent situées en dehors des grands réseaux municipaux. Africa Data Centres n'a déclaré que 6 242 litres de prélèvements municipaux au cours de l'exercice 2024 en récupérant les eaux de pluie et en recyclant les condensats des serpentins CVC.[3]Cassava Technologies, "Rapport de durabilité 2024", cassavatechnologies.com La génération d'eau atmosphérique gagne du terrain, Microsoft testant sur le terrain la capture de l'humidité de l'air sur des sites côtiers pour soutenir les clusters GPU. Ces solutions étendent l'infrastructure aux régions sujettes à la sécheresse sans peser sur les approvisionnements domestiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la réglementation sur les droits à l'eau dans les nations africaines en stress hydrique | -2.1% | Afrique de l'Est, Afrique australe | Moyen terme (2-4 ans) |

| Coût d'investissement élevé du traitement de l'eau par membrane | -1.8% | Mondial, avec un impact plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour les systèmes de recyclage avancés | -1.2% | Afrique subsaharienne, marchés émergents du Moyen-Orient | Long terme (≥ 4 ans) |

| Approvisionnement municipal intermittent dans les zones éloignées | -0.9% | Afrique subsaharienne rurale, sites éloignés du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la réglementation sur les droits à l'eau dans les nations africaines en stress hydrique

L'Afrique du Sud et le Kenya obligent désormais les centres de données à documenter leurs plans d'efficacité avant d'obtenir des permis de prélèvement. Les régulateurs accordent la priorité à l'agriculture sur les usages industriels, contraignant les opérateurs à concevoir des installations consommant moins de 0,3 litre par kWh. Les installations ajoutent des compteurs d'eau numériques haute résolution et une télémétrie en temps réel pour prouver leur conformité et éviter les arrêts lors des alertes de sécheresse saisonnière.

Coût d'investissement élevé du traitement de l'eau par membrane

Les unités d'osmose inverse et d'ultrafiltration au carbure de silicium peuvent tripler les budgets de projet, en particulier sur les marchés où les taux d'actualisation dépassent 12 %. L'encrassement biologique dans 70 % des installations régionales d'eau de mer augmente les coûts de maintenance, nécessitant un prétraitement tel que l'ultrafiltration et les ultraviolets.[4]Purdue University, "Encrassement biologique dans les systèmes d'osmose inverse pour eau de mer", docs.lib.purdue.eduLes petites colocations préfèrent louer des eaux grises traitées auprès des installations municipales jusqu'à ce que les économies d'échelle ou le financement par obligations vertes rendent les systèmes sur site viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : l'eau potable domine malgré les pressions en matière de durabilité

L'eau potable a représenté 57,42 % de la part de marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025, reflétant la maturité des réseaux municipaux et la fiabilité des approvisionnements traités. Les opérateurs font cependant face à des hausses tarifaires qui érodent les avantages de coût et exposent les projets à un rationnement potentiel lors des périodes de pointe. Les flux d'eau non potable et d'eaux grises offrent donc une voie vers la résilience, notamment dans les émirats où les eaux usées recyclées couvrent déjà une part significative de l'irrigation des espaces verts publics.

Le segment non potable croît à un CAGR de 28,88 % alors que les hyperscalers signent des accords d'achat avec les services d'eaux usées et financent des mises à niveau du traitement tertiaire. En Afrique de l'Est, les unités de capture atmosphérique et les systèmes de récupération des eaux de toiture permettent aux start-ups de refroidir des baies de périphérie avec une demande en eau potable négligeable. Ces évolutions impliquent que la taille du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique liée aux sources non potables pourrait dépasser un tiers de la demande totale avant 2030. L'eau de mer dessalée et les eaux souterraines saumâtres rejoignent également le mix d'approvisionnement, soutenues par des énergies renouvelables qui limitent les émissions indirectes.

Par type de centre de données : les fournisseurs de colocation mènent les innovations en matière d'efficacité hydrique

Les fournisseurs de colocation ont capturé 46,55 % de la taille du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025 en répartissant les actifs de refroidissement avancés sur des empreintes multi-locataires. Des taux d'utilisation élevés créent des charges thermiques stables qui justifient l'investissement dans des boucles d'eau glacée étanches et la récupération de chaleur résiduelle vers les bâtiments voisins. Certains campus du Golfe affichent un indicateur d'efficacité d'utilisation de l'eau inférieur à 0,02, signalant une gestion de premier ordre.

Les fournisseurs de services cloud enregistrent le CAGR le plus rapide à 29,42 % alors que les hyperscalers déploient le refroidissement liquide direct dans de nouvelles zones de disponibilité. Le marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique bénéficie lorsque les installations à locataire unique adoptent des boucles liquides proches de la température ambiante fonctionnant sans tours évaporatives. Les sites d'entreprise restent plus petits mais expérimentent des enceintes d'immersion modulaires pouvant être installées sans rénovation majeure des installations, élargissant l'accès au refroidissement efficace dans toute la région.

Par taille de centre de données : les grandes installations dominent tandis que les méga-centres connaissent la croissance la plus rapide

Les grands campus ont représenté 34,62 % de la part de marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025 grâce aux investissements précoces des opérateurs télécoms historiques. Ces sites combinent généralement une assistance évaporative en hiver avec des circuits d'eau glacée en été, équilibrant les dépenses en eau et en énergie. Les systèmes de recyclage récupèrent désormais jusqu'à 96 % des purges et des condensats, réduisant les factures de services publics et améliorant les scores ESG.

Les méga-centres de plus de 100 MW, souvent situés dans les zones franches d'Arabie saoudite, se développent à un CAGR de 29,06 %. Les conceptions incluent le stockage thermique souterrain et la dessalement sur site alimentée par des panneaux photovoltaïques. En conséquence, la taille du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique ancrée dans les méga-projets devrait tripler en cinq ans. Les petites et moyennes installations continuent d'adopter des modules préfabriqués intégrant la nanofiltration et les ultraviolets pour répondre aux nouveaux seuils de conformité.

Par technologie de refroidissement : les systèmes à eau glacée maintiennent leur domination tandis que le refroidissement liquide direct progresse rapidement

Les systèmes à eau glacée ont conservé une part de 49,55 % en 2025 grâce à leur fiabilité éprouvée et leur compatibilité avec les salles à faible densité et à densité mixte. Les opérateurs améliorent l'efficacité grâce à des variateurs de vitesse et des algorithmes de contrôle pilotés par l'IA qui adaptent les débits aux cartes thermiques en temps réel. Ces mesures sont essentielles pour le marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique, où les étés poussent les températures de bulbe humide à des extrêmes.

Le refroidissement liquide direct se développe le plus rapidement à un CAGR de 31,20 % car il élimine la chaleur au niveau de la puce et réduit la dépendance aux grands volumes d'eau d'appoint. Les fournisseurs livrent des plaques froides pré-chargées avec des fluides diélectriques biodégradables, permettant des cycles de remplissage d'une fois par an plutôt que quotidiennement. Les déploiements hybrides combinent le refroidissement liquide direct sur les pods d'IA avec des serpentins d'eau glacée sur l'informatique traditionnelle, créant des portefeuilles équilibrés qui pérennisent les nouvelles constructions. Cette tendance est déterminante pour les réductions à long terme de l'empreinte du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique.

Analyse géographique

Le CCG a représenté 47,60 % du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique en 2025, soutenu par des fonds souverains qui accordent la priorité aux infrastructures numériques dans le cadre des agendas nationaux de diversification. Les installations des Émirats arabes unis associent la chaleur résiduelle à des trains de dessalement adjacents qui dirigent les rejets de saumure vers des bassins solaires, fermant les boucles d'eau dans des déserts où les précipitations sont inférieures à 100 mm par an. Les méga-projets de la mer Rouge en Arabie saoudite déploient une osmose inverse alimentée par le photovoltaïque et utilisent la chaleur rejetée pour alimenter des refroidisseurs à absorption pour les fermes GPU adjacentes, renforçant les flux de ressources circulaires.

L'Afrique de l'Est affiche le CAGR le plus rapide à 28,95 % grâce aux atterrissages de câbles sous-marins et aux stratégies nationales de cloud. La future zone verte de 1 GW du Kenya intègre les effluents traités des installations municipales voisines dans les boucles de refroidissement des salles de données, présentant un modèle reproductible pour d'autres villes confrontées à des quotas d'eau douce serrés. Les réservoirs de récupération des eaux de pluie et la capture de l'humidité atmosphérique sécurisent l'approvisionnement pendant les cycles de sécheresse, positionnant la région comme banc d'essai pour des conceptions résilientes.

L'Afrique du Nord gagne en importance alors que l'Égypte tire parti de sa position de carrefour pour accueillir des hubs de connectivité qui servent également les charges de travail européennes lors des pics saisonniers. L'intégration des eaux usées traitées du Nil génère des économies de coûts, bien que la variabilité climatique augmente la valeur des droits redondants sur les eaux souterraines. L'Afrique australe reste un nœud mature avec les clusters de Johannesburg et du Cap qui se tournent vers le refroidissement par eaux grises à mesure que les tarifs des services publics augmentent. La collaboration régionale sur les infrastructures de traitement partagées influencera l'évolution du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique au-delà de 2030.

Paysage concurrentiel

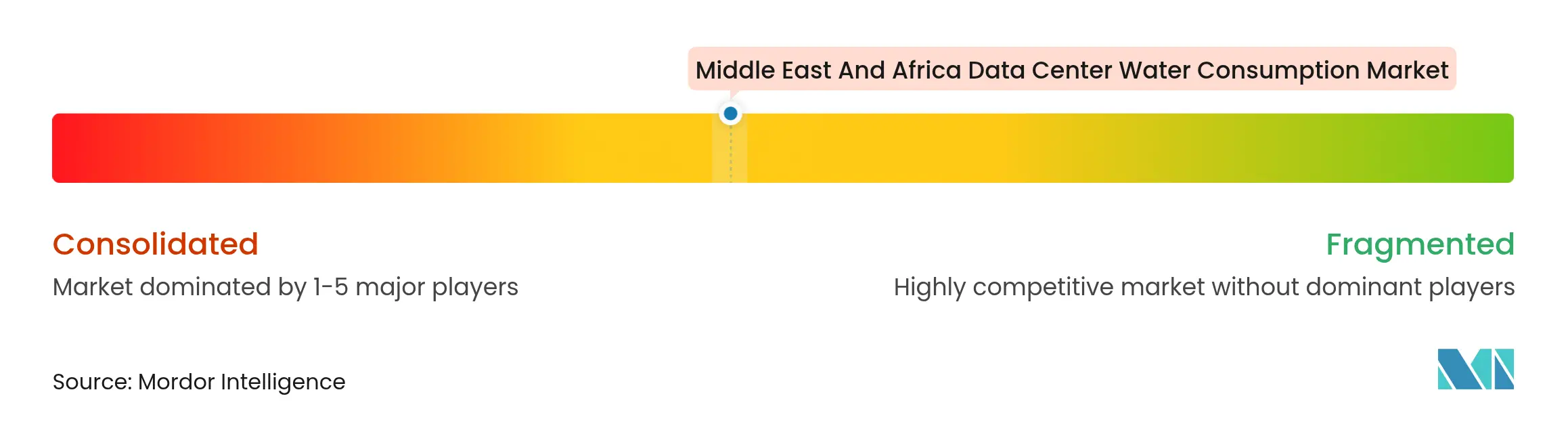

Le marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique est modérément concentré, avec des plateformes internationales telles qu'Equinix et Digital Realty opérant aux côtés de champions régionaux dont Khazna Data Centers et Africa Data Centres. Les barrières à l'entrée découlent de l'intensité capitalistique, de la disponibilité de l'énergie et de la complexité des autorisations liées à l'utilisation de l'eau. La différenciation se déplace vers les indicateurs de performance hydrique alors que les clients intègrent des clauses de durabilité dans les accords de niveau de service.

Les alliances stratégiques avec les fournisseurs de technologie donnent un avantage aux opérateurs. DataVolt s'associe à Aquatech pour intégrer le rejet zéro de liquide et la distillation membranaire qui récupèrent près de 100 % des purges de la boucle de refroidissement. Equinix intègre ses sites dans un cadre de financement vert qui affecte les produits aux projets d'efficacité hydrique. Les équipementiers tels que 2CRSi livrent des assemblages de plaques froides intégrés aux baies qui réduisent à la fois l'empreinte hydrique et énergétique.

Les évolutions des politiques régionales accélèrent la concurrence. Les régulateurs du Golfe publient désormais des tableaux de bord publics des indicateurs d'efficacité d'utilisation de l'eau des centres de données, permettant aux clients de comparer les fournisseurs. Cette transparence récompense les précurseurs qui ont investi dans le refroidissement en circuit fermé et la dessalement sur site. Les partenariats dans la chaîne d'approvisionnement avec les fournisseurs de membranes et les intégrateurs de systèmes UV débloquent des économies de coûts, renforçant la position stratégique des entreprises capables de financer des écosystèmes hydriques complets en un seul cycle de capital.

Leaders du secteur de la consommation d'eau des centres de données au Moyen-Orient et en Afrique

Equinix, Inc.

Digital Realty Trust Inc.

MEEZA

Etisalat

Africa Data Centres

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : NVIDIA a lancé la plateforme Blackwell, améliorant l'efficacité du refroidissement liquide de 300 fois pour les charges de travail d'IA

- Mars 2025 : Le CCG a formé un groupe de travail régional sur la sécurité de l'eau pour coordonner les programmes de dessalement et de réutilisation des eaux usées au bénéfice des projets de centres de données

- Février 2025 : Africa Data Centres a déclaré des prélèvements municipaux de seulement 6 242 litres au cours de l'exercice 2024 et a annoncé des rénovations pour la récupération des eaux de pluie

- Janvier 2025 : Khazna Data Centers a déployé un système de refroidissement en circuit fermé atteignant un indicateur d'efficacité d'utilisation de l'eau quasi nul

Périmètre du rapport sur le marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique

- L'étude suit les applications critiques de l'eau pour le fonctionnement des grands centres de données, telles que le refroidissement des centres de données et la production d'énergie. L'étude inclut également les applications clés basées sur la consommation d'eau dans les centres de données. L'étude inclut également la consommation totale d'eau basée sur l'empreinte des centres de données dans les régions en termes de milliards de litres. Enfin, l'étude suit les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données industriels et les fournisseurs de services cloud.

- L'étude de la consommation d'eau des centres de données au Moyen-Orient et en Afrique est segmentée par source d'approvisionnement en eau (eau potable, eau non potable, autres sources alternatives), par type de centre de données (entreprise, colocation, fournisseurs de services cloud) et par taille de centre de données (méga, massif, grand, moyen, petit). Les tailles et prévisions du marché sont fournies en termes de volume (milliards de litres).

| Eau potable |

| Eau non potable / eaux grises |

| Sources alternatives (eaux souterraines, de surface, marines, produites et pluviales) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Hyperscale |

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Systèmes à eau glacée |

| Évaporation indirecte / adiabatique |

| Refroidissement liquide direct |

| Autres solutions hybrides |

| CCG (Émirats arabes unis, Arabie saoudite, Qatar, Oman, Bahreïn, Koweït) |

| Levant (Jordanie, Liban, Israël) |

| Reste du Moyen-Orient (Turquie, Irak, Iran) |

| Afrique du Nord (Égypte, Maroc, Algérie) |

| Afrique de l'Est (Kenya, Éthiopie, Tanzanie) |

| Afrique de l'Ouest (Nigeria, Ghana, Sénégal) |

| Afrique australe (Afrique du Sud, Angola) |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable / eaux grises | |

| Sources alternatives (eaux souterraines, de surface, marines, produites et pluviales) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Hyperscale | |

| Par taille de centre de données | Petit |

| Moyen | |

| Grand | |

| Massif | |

| Méga | |

| Par technologie de refroidissement | Systèmes à eau glacée |

| Évaporation indirecte / adiabatique | |

| Refroidissement liquide direct | |

| Autres solutions hybrides | |

| Par géographie | CCG (Émirats arabes unis, Arabie saoudite, Qatar, Oman, Bahreïn, Koweït) |

| Levant (Jordanie, Liban, Israël) | |

| Reste du Moyen-Orient (Turquie, Irak, Iran) | |

| Afrique du Nord (Égypte, Maroc, Algérie) | |

| Afrique de l'Est (Kenya, Éthiopie, Tanzanie) | |

| Afrique de l'Ouest (Nigeria, Ghana, Sénégal) | |

| Afrique australe (Afrique du Sud, Angola) |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la consommation d'eau des centres de données au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 535,71 milliards de litres d'ici 2031, contre 153,25 milliards de litres en 2026.

Quelle technologie de refroidissement connaît la croissance la plus rapide dans la région ?

Le refroidissement liquide direct se développe à un CAGR estimé de 31,20 % jusqu'en 2031 car il élimine la chaleur au niveau de la puce et réduit la consommation d'eau jusqu'à 45 % par rapport aux systèmes à air.

Pourquoi les pays du CCG dominent-ils le marché aujourd'hui ?

Les investissements élevés dans les infrastructures numériques et les mandats ambitieux de neutralité hydrique font des centres de données du CCG des installations à la fois nombreuses et gourmandes en eau, résultant en une part de marché de 47,60 % en 2025.

Comment les opérateurs atténuent-ils la hausse des tarifs de l'eau ?

Ils investissent dans le recyclage sur site, signent des accords d'achat d'eau recyclée et adoptent un refroidissement en circuit fermé pouvant recycler jusqu'à 96 % de l'eau de process, réduisant ainsi l'exposition aux hausses tarifaires.

Quel rôle jouent les sources non potables dans la croissance future ?

L'approvisionnement en eaux grises et en eau de mer dessalée croît à un CAGR de 28,88 %, et les analystes prévoient que les flux non potables dépasseront un tiers de la consommation totale avant 2030.

Quel segment affiche le taux de croissance le plus élevé par type de centre de données ?

Les installations des fournisseurs de services cloud devraient afficher un CAGR de 29,42 % alors que les hyperscalers déploient de grands clusters d'IA qui s'appuient sur un refroidissement liquide direct économe en eau.

Dernière mise à jour de la page le: