Taille et parts du marché de la consommation d'eau des centres de données en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

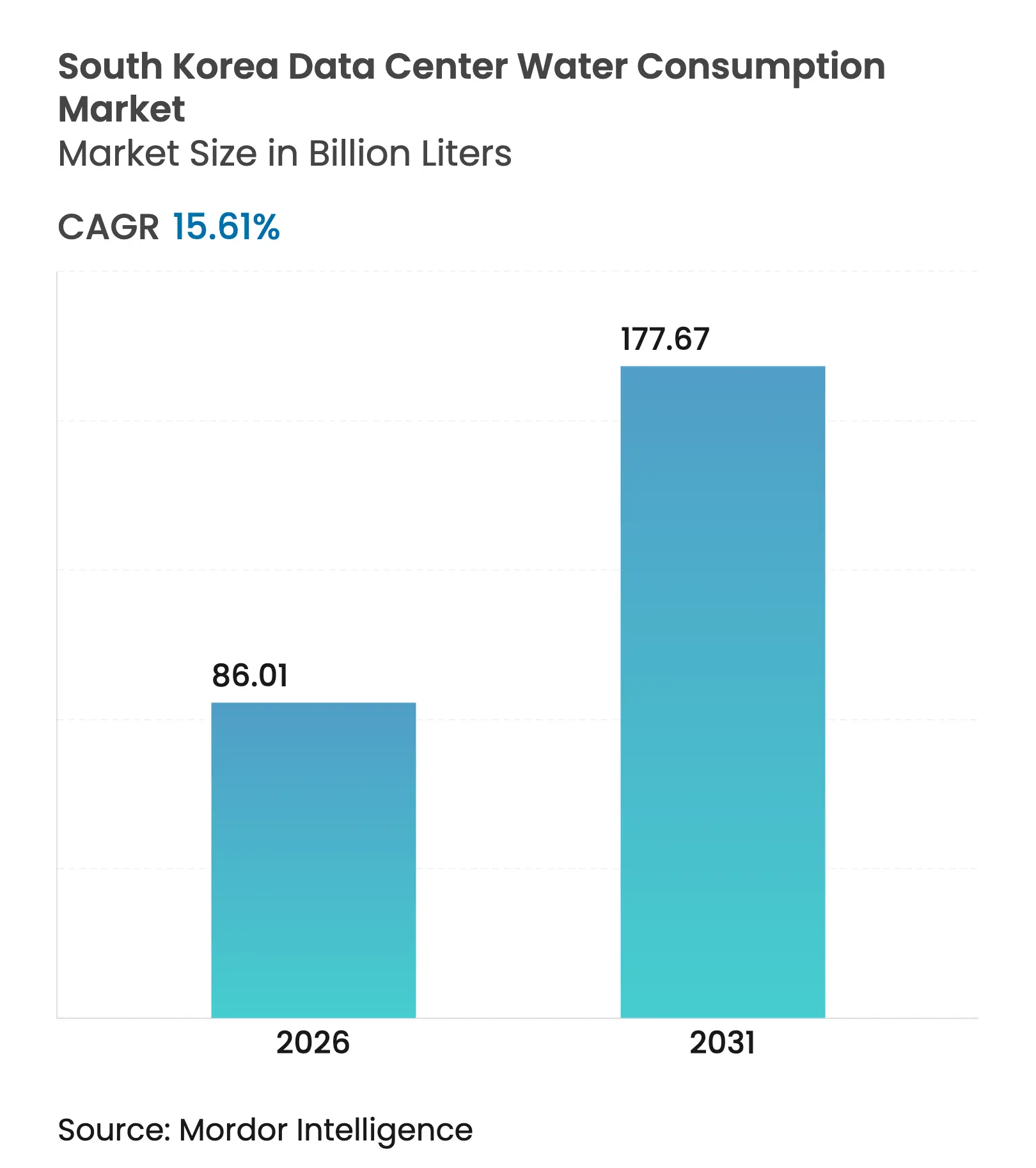

| Volume du Marché (2026) | 86.01 Milliards de litres |

| Volume du Marché (2031) | 177.67 Milliards de litres |

| Taux de croissance (2026 - 2031) | 15.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Corée du Sud par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Corée du Sud devrait passer de 74,40 milliards de litres en 2025 à 86,01 milliards de litres en 2026 et atteindre 177,67 milliards de litres d'ici 2031, soit un CAGR de 15,61 % sur la période 2026-2031. L'adoption rapide des charges de travail d'intelligence artificielle, l'expansion des hyperscalers et les incitations gouvernementales en faveur des infrastructures numériques soutiennent cette trajectoire de croissance. Les opérateurs repensent les architectures de refroidissement pour gérer des densités de baies plus élevées tout en modérant la pression sur les ressources en eau douce, et les autorités municipales renforcent les règles de divulgation qui font de l'efficacité d'utilisation de l'eau (WUE) un indicateur de référence concurrentiel. L'approvisionnement alternatif en eaux grises et en eau de mer progresse rapidement, les plateformes cloud dépassent la croissance de la colocation, et les projets à méga-échelle dépassant 50 MW deviennent la nouvelle norme à mesure que les clusters d'IA consolident les capacités dans des halls moins nombreux mais beaucoup plus grands. Les partenariats technologiques — allant de l'immersion diphasique au refroidissement alimenté à l'hydrogène — reconfigurent les priorités de dépenses d'investissement et encouragent l'intégration verticale entre les actifs énergétiques, hydriques et informatiques

Points clés du rapport

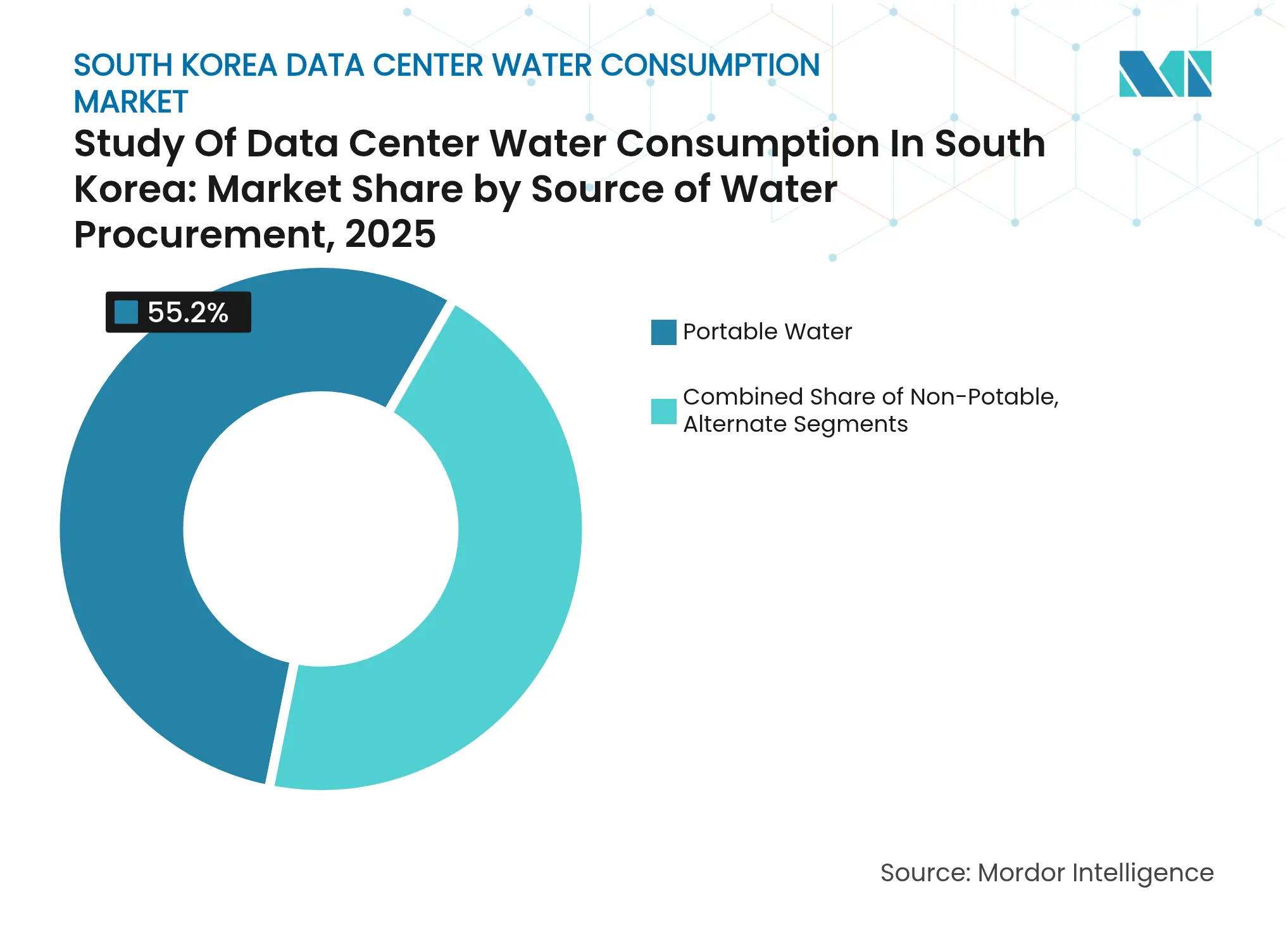

- Par source d'approvisionnement en eau, l'eau potable représentait 55,20 % de la part de marché de la consommation d'eau des centres de données en 2025, tandis que les sources alternatives devraient progresser à un CAGR de 17,08 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation étaient en tête avec une part de revenus de 44,70 % en 2025 ; les fournisseurs de services cloud devraient progresser à un CAGR de 18,58 % jusqu'en 2031.

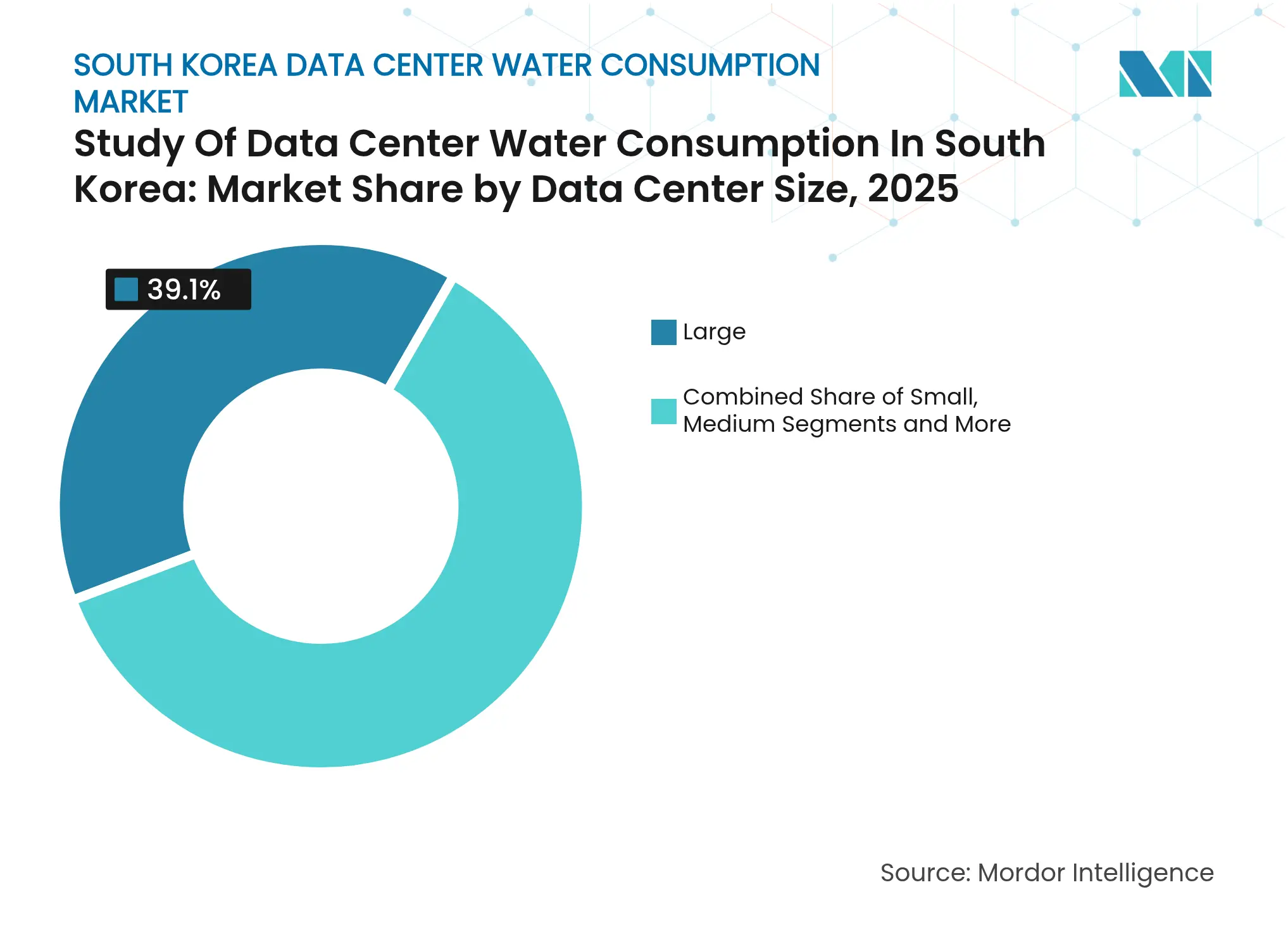

- Par taille d'installation, les grands sites entre 10 MW et 25 MW représentaient 39,10 % de la taille du marché de la consommation d'eau des centres de données en 2025, tandis que les installations à méga-échelle dépassant une capacité de 50 MW devraient croître à un CAGR de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Corée du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du refroidissement par immersion liquide diphasique | +2.8% | Zone métropolitaine de Séoul, zones côtières de Busan | Moyen terme (2-4 ans) |

| Passage de l'eau potable à l'approvisionnement en eaux grises et en eau de mer | +3.2% | Villes côtières, zones industrielles | Court terme (≤ 2 ans) |

| Obligation gouvernementale de divulgation du WUE pour les hyperscalers | +1.9% | National, concentré à Séoul | Court terme (≤ 2 ans) |

| Subventions municipales de Séoul pour la réutilisation de l'eau dans les parcs TIC | +1.4% | Zone métropolitaine de Séoul | Moyen terme (2-4 ans) |

| Algorithmes de refroidissement optimisés par l'IA réduisant l'eau d'appoint | +2.1% | Principaux hubs de centres de données à l'échelle nationale | Moyen terme (2-4 ans) |

| Développement des boucles de secours de refroidissement urbain | +1.6% | Centres urbains, complexes industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du refroidissement par immersion liquide diphasique

Le refroidissement par immersion diphasique remplace les boucles de refroidisseur conventionnelles en immergeant les serveurs dans un fluide diélectrique qui se vaporise à basse température, éliminant ainsi les grands volumes d'eau d'appoint précédemment nécessaires pour l'évacuation de la chaleur. Les pilotes coréens font état d'une efficacité d'utilisation de l'énergie (PUE) aussi basse que 1,02 et de densités de baies dépassant 100 kW par armoire — des chiffres inaccessibles avec les systèmes refroidis par eau de génération précédente.[1]Min-Soo Kim, « L'immersion cooling ramène le PUE à 1,02 », Samsung Electronics, samsung.com Les déploiements commerciaux s'accélèrent à mesure que les hyperscalers reconnaissent des économies d'énergie totales de 30 à 50 % et l'allègement réglementaire découlant d'une réduction drastique des prélèvements d'eau à Séoul et à Busan.

Passage de l'eau potable à l'approvisionnement en eaux grises et en eau de mer

L'approvisionnement alternatif répond à la hausse des tarifs et aux quotas municipaux. Les campus côtiers acheminent l'eau de mer à travers des échangeurs à plaques en titane, atteignant des coefficients de performance proches de 4,8 et éliminant l'eau douce de l'équation.[2]David Chernicoff, « Le projet d'énergie froide du GNL d'Ulsan réduit la consommation d'eau », Light Reading, lightreading.com La réutilisation des eaux grises se répand à Séoul, où les effluents traités en tertiaire sont acheminés vers les parcs TIC à un coût inférieur de 60 à 70 % à celui de l'eau potable, soutenue par des subventions qui financent les dépenses d'investissement en unités d'ultrafiltration et de polissage UV.

Obligation gouvernementale de divulgation du WUE pour les hyperscalers

De nouvelles règles obligent les installations de plus de 20 MW à publier leur WUE annuel conformément à la norme ISO/IEC 30134-9:2022, transformant la consommation d'eau en un indicateur de référence public.[3]Comité technique ISO 30134, « ISO/IEC 30134-9:2022 Efficacité d'utilisation de l'eau », ISO, iso.org Le WUE moyen coréen de 1,8 L/kWh se situe désormais bien au-dessus des meilleures pratiques internationales de 0,4 L/kWh, ce qui incite à des rénovations telles que les économiseurs côté air qui réduisent la demande en eau de plus de 40 % pendant les mois tempérés.

Algorithmes de refroidissement optimisés par l'IA réduisant l'eau d'appoint

Les boucles de contrôle par apprentissage automatique ingèrent des données de capteurs pour prédire les charges thermiques et moduler les points de consigne toutes les quelques secondes. Des démonstrations sur des sites cloud de premier plan indiquent une réduction de 56,1 % de la consommation d'énergie et jusqu'à 30 % de réduction des pertes par évaporation par rapport aux stratégies de contrôle statique. En relevant dynamiquement les températures de l'eau glacée pendant les saisons fraîches, les installations réalisent des économies d'eau supplémentaires sans sacrifier la disponibilité.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement des quotas d'extraction des eaux souterraines | -2.1% | National, aigu dans la zone métropolitaine de Séoul | Court terme (≤ 2 ans) |

| Hausse des redevances de rejet des eaux usées | -1.8% | Zones industrielles, zones côtières | Moyen terme (2-4 ans) |

| Opposition publique aux prélèvements d'eau des méga-centres de données dans les villes côtières | -1.3% | Régions côtières de Busan et d'Incheon | Moyen terme (2-4 ans) |

| Infrastructure limitée de canalisations d'eaux grises en dehors de la zone métropolitaine de Séoul | -0.9% | Villes secondaires, zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des quotas d'extraction des eaux souterraines

Le Réseau national de surveillance des eaux souterraines fait état d'une baisse des niveaux des aquifères, ce qui conduit les régulateurs à plafonner les prélèvements industriels. Les nouveaux permis de centres de données exigent désormais des compensations de recharge ou un approvisionnement alternatif, obligeant les constructeurs à se tourner vers l'eau de mer ou le refroidissement en circuit fermé avancé. Les opérateurs contournent les restrictions en installant des systèmes de pompe à chaleur de drainage qui recyclent les infiltrations de fondation comme fluide caloporteur, améliorant le COP global jusqu'à 30 %.

Hausse des redevances de rejet des eaux usées

Les hausses de redevances liées au volume et à la qualité des effluents augmentent les coûts d'exploitation pour les flux de purge qui peuvent dépasser 1 000 m³/jour dans les méga-installations. Les unités de décharge zéro liquide sur site récupèrent 95 % de l'eau de refroidissement par osmose inverse et cristalliseurs, mais augmentent la consommation d'énergie de 15 à 25 %, ce qui complique les calculs de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les approvisionnements alternatifs gagnent du terrain

L'approvisionnement en eau potable représentait 55,20 % de la part de marché de la consommation d'eau des centres de données en 2025, signalant la préférence continue des opérateurs pour la fiabilité. Le segment des sources alternatives devrait toutefois afficher un CAGR de 17,08 %, le plus rapide au sein du marché de la consommation d'eau des centres de données. Les grandes constructions côtières s'appuient déjà sur l'eau de mer filtrée, tandis que l'adoption des eaux grises s'accélère à Séoul, où les réseaux de canalisations municipaux desservent les principaux parcs TIC. Les systèmes à eau de mer offrent des gains d'efficacité de 15 à 20 % et éliminent les litiges d'allocation municipale. La réutilisation des eaux grises se heurte à des pénuries d'infrastructure en dehors de la capitale, mais les programmes de subventions et des quotas d'eau potable plus stricts pousseront l'adoption vers les villes secondaires au cours des trois prochaines années.

La montée en puissance du segment est soutenue par des gains de performance. Les essais en laboratoire montrent que les refroidisseurs indirects à eau de mer fonctionnent avec un COP proche de 4,8 contre 3,2 à 3,8 pour les unités à eau douce. Les systèmes d'eaux grises utilisant des bioréacteurs à membranes atteignent une turbidité inférieure à 1 NTU, répondant aux critères de tour de refroidissement ASHRAE Classe W1. La récupération des eaux de pluie reste marginale mais attrayante pour les campus hyperscalers dotés de grandes surfaces de toiture, notamment lorsque les redevances d'eaux pluviales peuvent être compensées par des investissements dans le stockage. Dans l'ensemble, la diversification de l'approvisionnement protège les opérateurs de la volatilité tarifaire et renforce les références ESG au sein du marché de la consommation d'eau des centres de données.

Par type de centre de données : les hyperscalers redéfinissent la demande

La colocation a conservé 44,70 % de la consommation de 2025, mais les plateformes cloud dépasseront tous les autres segments à un CAGR de 18,58 % jusqu'en 2031. Les hyperscalers construisent des blocs contigus de 80 à 100 MW, regroupant ce qui nécessitait autrefois des dizaines de salles d'entreprise en campus uniques. Ce regroupement fait de l'infrastructure hydraulique un élément critique du chemin de projet, incitant à un engagement précoce avec les services publics et, de plus en plus, à des investissements directs dans la dessalination ou les boucles de refroidissement urbain. Les sites d'entreprise restent stables mais consolident leurs empreintes via des migrations vers le cloud hybride, modérant leur prélèvement d'eau incrémental au sein du marché de la consommation d'eau des centres de données.

Les hyperscalers tirent parti de leur échelle pour piloter des technologies de refroidissement avancées. Le campus AWS-SK de 100 MW à Ulsan couple l'énergie froide de la regazéification du GNL avec des échangeurs à eau de mer en circuit fermé, ramenant les besoins en eau douce à zéro. Les propriétaires de colocation répondent en déployant des tours de refroidissement partagées dimensionnées pour les pics diurnes, poussant le WUE vers 0,9 L/kWh. Les petites installations d'entreprise adoptent des unités de périphérie modulaires inférieures à 2 MW utilisant des boucles de réfrigérant et consommant une quantité d'eau négligeable, mais celles-ci représentent une part décroissante de la consommation globale à mesure que l'élasticité du cloud attire de nouvelles charges de travail d'IA.

Par taille de centre de données : les projets à méga-échelle mènent la croissance

Les grands campus entre 10 MW et 25 MW représentent actuellement 39,10 % de la taille du marché de la consommation d'eau des centres de données. Les méga-installations dépassant 50 MW, y compris le cluster de 3 GW prévu dans la province de Jeollanam-do, devraient atteindre un CAGR de 19,05 % jusqu'en 2031, devenant le principal puits de consommation d'eau de refroidissement. À ces échelles, les promoteurs négocient des contrats d'approvisionnement pluridécennaux et cofinancent des stations de traitement municipales pour sécuriser les capacités avant la construction.

Les méga-projets intègrent le refroidissement urbain et la récupération de chaleur résiduelle, utilisant des refroidisseurs à absorption d'ammoniac ou des piles à combustible à hydrogène qui éliminent presque entièrement les pertes par évaporation. Le prototype alimenté à l'hydrogène de Samsung a réduit la consommation totale d'eau du site de 70 % par rapport aux tours évaporatives traditionnelles. Les installations moyennes de 1 MW à 10 MW adoptent des refroidisseurs refroidis par air lorsque le climat le permet, mais leur contribution agrégée à la demande nationale diminue à mesure que les clusters hyperscalers absorbent l'essentiel des nouveaux calculs d'IA.

Analyse géographique

Environ 59,80 % de la consommation nationale se concentre dans la zone métropolitaine de Séoul, bénéficiant de la densité des fibres optiques et de la proximité des sièges sociaux des entreprises. Le gouvernement municipal de Séoul offre des remises sur le capital couvrant jusqu'à 30 % de l'installation de canalisations d'eaux grises, accélérant la fermeture des boucles d'eau potable pour les parcs TIC. Même avec les gains d'efficacité, les volumes absolus dans la capitale continuent d'augmenter, mettant sous pression le réseau d'approvisionnement du fleuve Han et conduisant à des quotas d'allocation qui ralentissent les permis pour de nouvelles salles.

Les hubs côtiers — Busan, Incheon et Ulsan — enregistrent une expansion plus rapide que la moyenne nationale, le refroidissement à l'eau de mer contournant le stress en eau douce intérieure. Busan tire parti de ses passerelles de câbles sous-marins, mais l'opposition des résidents aux prélèvements dans les aquifères oblige les opérateurs à utiliser des prises d'eau en haute mer à plusieurs kilomètres au large. Le quartier de Songdo à Incheon relie les refroidisseurs des centres de données aux réseaux d'énergie de district régionaux, partageant l'excédent de refroidissement avec les tours commerciales et ramenant le WUE combiné à 0,7 L/kWh. L'infrastructure GNL d'Ulsan fournit de l'énergie froide gratuite, réduisant les charges des refroidisseurs et attirant des clusters d'IA qui feraient autrement face à des moratoires sur l'eau à l'intérieur des terres.

Les provinces secondaires telles que Jeollanam-do et Chungbuk offrent des terrains peu coûteux et une proximité avec les énergies renouvelables, mais manquent de réseaux d'eaux grises ou de lignes de transmission à haute capacité. Le complexe de 3 GW prévu à Jeollanam-do regroupe une dessalination dédiée et des raccordements au réseau 400 kV pour surmonter ces déficits. Bien que les sites ruraux puissent plus facilement exploiter les eaux souterraines locales, le resserrement des quotas d'extraction et la variabilité saisonnière de la recharge poussent les promoteurs vers des refroidisseurs secs fermés ou hybrides, tempérant la croissance jusqu'à ce que l'infrastructure se développe.

Paysage concurrentiel

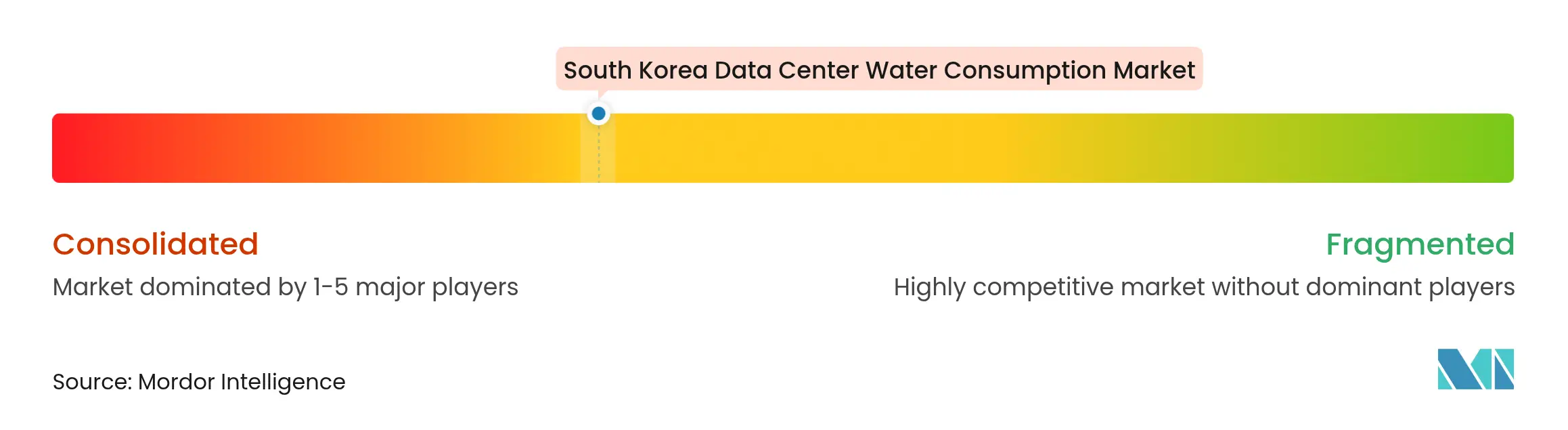

Le marché de la consommation d'eau des centres de données est modérément fragmenté ; aucun opérateur unique ne contrôle plus de 15 % du volume total de litres consommés. Les opérateurs télécoms nationaux SK Inc. et KT Corporation utilisent leurs centraux existants pour héberger des charges informatiques supplémentaires, mais les hyperscalers — AWS, Microsoft, Google et Alibaba — investissent désormais davantage que les entreprises locales à mesure que la demande en IA augmente. Ces entrants forment des coentreprises pour naviguer dans les procédures d'autorisation et s'approvisionner en eau : AWS s'associe au groupe SK, tandis que Microsoft collabore avec LG U+ sur des campus basés sur l'eau de mer.

L'accent stratégique s'est déplacé des déploiements bruts en mégawatts vers un leadership démontrable en matière de WUE. Samsung s'aligne avec Korea Southeast Power pour tester des piles à combustible à hydrogène qui exportent la chaleur résiduelle vers les utilisateurs industriels voisins, éliminant entièrement les tours de refroidissement. KT pilote l'immersion diphasique dans une salle de 5 MW pour porter la densité des baies à 120 kW, libérant 30 % de la capacité de refroidissement existante pour l'expansion. Des spécialistes plus petits tels que Bespin Global se concentrent sur des logiciels de gestion thermique optimisés par l'IA qui s'intègrent à la métrologie conforme aux normes ISO, permettant aux clients de déclarer des chiffres inférieurs à 1,0 L/kWh aux régulateurs.

L'intérêt pour les fusions et acquisitions se concentre sur les intégrateurs de traitement de l'eau et les entrepreneurs en canalisations d'eaux grises, signalant un pivot où le contrôle des actifs hydrologiques équivaut à des réserves foncières de premier ordre. L'intégration verticale est visible alors que SK Inc. acquiert des participations minoritaires dans un fabricant de membranes d'osmose inverse, tandis que Hyperscale Korea LLC investit dans des infrastructures de prise d'eau offshore pour sécuriser les droits sur l'eau à long terme. Les fournisseurs capables de réduire à la fois l'intensité énergétique et hydrique gagnent en pouvoir de fixation des prix à mesure que les clients internalisent le coût total de l'exposition aux ressources dans les modèles de coût total de possession à long terme.

Leaders du secteur de la consommation d'eau des centres de données en Corée du Sud

SK Inc. Data Centers

Naver Corp.

KT Corporation

LG CNS

Equinix Korea

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AWS et SK Group ont posé la première pierre d'un campus d'IA de 100 MW à Ulsan utilisant l'énergie froide du GNL pour le refroidissement à l'eau de mer, un programme multi-phases de 15 milliards USD.

- Mars 2025 : Samsung Electronics a obtenu la certification de restitution d'eau à 100 %, en s'appuyant sur une optimisation thermique pilotée par l'IA qui réduit l'eau de refroidissement de 30 %.

- Mars 2025 : Les investisseurs dirigés par Brian Koo ont dévoilé des plans pour un parc de centres de données de 3 GW dans la province de Jeollanam-do, avec un budget de 35 milliards USD et intégrant une dessalination sur site.

- Février 2025 : L'Institut pour l'économie de l'énergie et l'analyse financière a lié les objectifs de capacité en énergies renouvelables à la croissance anticipée de la demande en électricité et en eau des centres de données d'IA.

- Novembre 2024 : Samsung et Korea Southeast Power ont annoncé un prototype alimenté à l'hydrogène éliminant les tours évaporatives grâce à la récupération de chaleur résiduelle.

- Juillet 2024 : Samsung SDS a détaillé les déploiements de refroidissement par immersion dans son Rapport de durabilité 2024, enregistrant des améliorations du WUE de 35 %.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Corée du Sud

L'étude suit les applications critiques de l'eau pour le fonctionnement des grands centres de données, telles que le refroidissement des centres de données et la production d'énergie. L'étude inclut également les applications clés basées sur la consommation d'eau dans les centres de données. L'étude inclut également la consommation totale d'eau basée sur l'empreinte des centres de données dans les régions en termes de milliards de litres. Enfin, l'étude suit les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données industriels et fournisseurs de services cloud.

L'étude de la consommation d'eau des centres de données en Corée du Sud est segmentée par source d'approvisionnement en eau (eau potable, eau non potable, autres sources alternatives), par type de centre de données (entreprise, colocation, fournisseurs de services cloud) et par taille de centre de données (méga, massif, grand, moyen, petit). Les tailles de marché et les prévisions sont fournies en termes de volume (milliards de litres).

| Potable |

| Non potable (eaux grises / recyclées) |

| Alternative (eaux souterraines, de surface, de mer, de pluie) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Par source d'approvisionnement en eau | Potable |

| Non potable (eaux grises / recyclées) | |

| Alternative (eaux souterraines, de surface, de mer, de pluie) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud ?

La taille du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud devrait atteindre 86,01 milliards de litres en 2026 et croître à un CAGR de 15,61 % pour atteindre 177,67 milliards de litres d'ici 2031.

Quelle est la taille actuelle du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud ?

En 2026, la taille du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud devrait atteindre 86,01 milliards de litres.

Quels sont les acteurs clés du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud ?

Equinix, Inc., KT Co., SK Inc., LG CNS Co., Ltd. et Telstra Corporation sont les principales entreprises opérant sur le marché de l'étude de la consommation d'eau des centres de données en Corée du Sud.

Quelles années couvre ce marché de l'étude de la consommation d'eau des centres de données en Corée du Sud, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud était estimée à 74,40 milliards de litres. Le rapport couvre la taille historique du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud pour les années : 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de l'étude de la consommation d'eau des centres de données en Corée du Sud pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: