Taille et part du marché de la consommation d'eau des centres de données en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

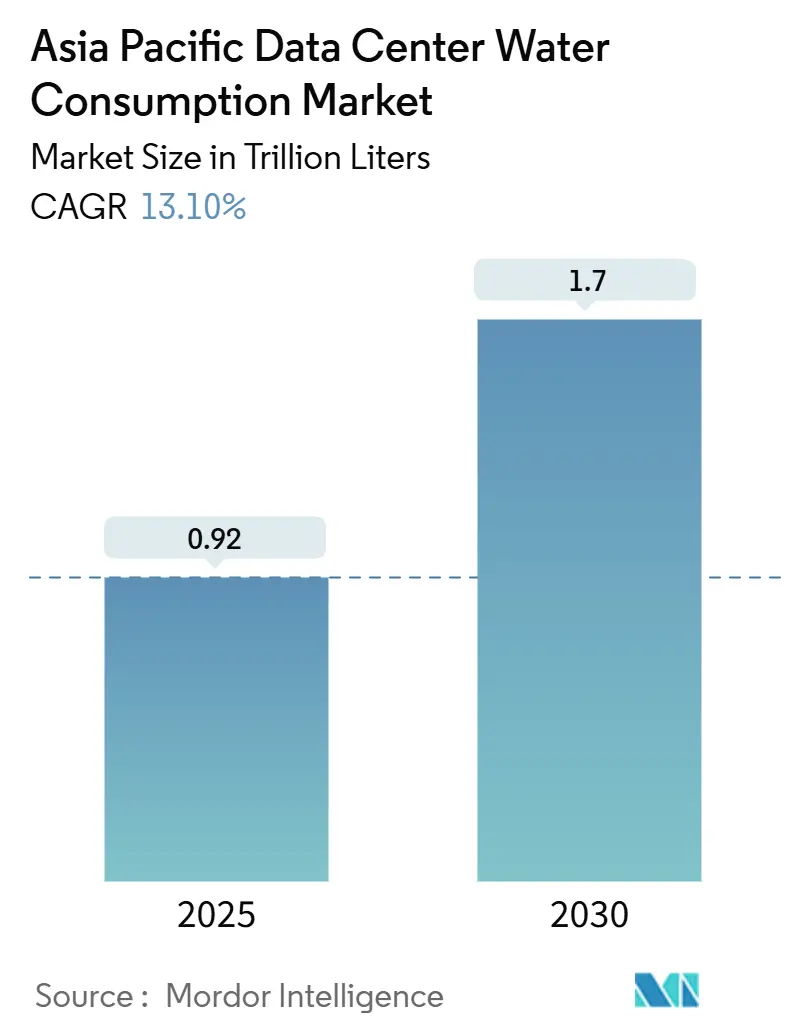

| Volume du Marché (2025) | 0.92 Trillions de litres |

| Volume du Marché (2030) | 1.7 Trillions de litres |

| Taux de croissance (2025 - 2030) | 13.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Asie-Pacifique par Mordor Intelligence

Le marché de la consommation d'eau des centres de données en Asie-Pacifique s'établit à 0,92 trillion de litres en 2025 et devrait atteindre 1,70 trillion de litres d'ici 2030, reflétant un TCAC solide de 13,10%. La croissance de la demande est étroitement liée aux charges de travail d'intelligence artificielle, qui consomment environ 20 fois plus d'eau de refroidissement par requête que le trafic de recherche conventionnel et poussent les systèmes de refroidissement à absorber jusqu'à 97% du prélèvement total d'eau d'une installation. Le renforcement de la réglementation, notamment la Feuille de route pour les centres de données verts de Singapour et la norme chinoise sur les centres de données verts, contraint les opérateurs à réduire les ratios eau-puissance sous peine de perdre des autorisations clés. Le refroidissement par immersion liquide et par contact direct avec les puces est devenu un outil essentiel, réduisant l'Efficacité d'utilisation de l'eau (WUE) jusqu'à 1,02 L/kWh, contre une moyenne actuelle de 1,8 L/kWh. Les contraintes en ressources commencent à remodeler l'accès au marché. L'autorité de régulation des services publics de Malaisie a rejeté 30% des nouvelles demandes de centres de données début 2024, invoquant des préoccupations relatives à l'eau, tandis que Johor fait déjà face à un déficit hydrique quotidien de 123 millions de litres.

Principaux enseignements du rapport

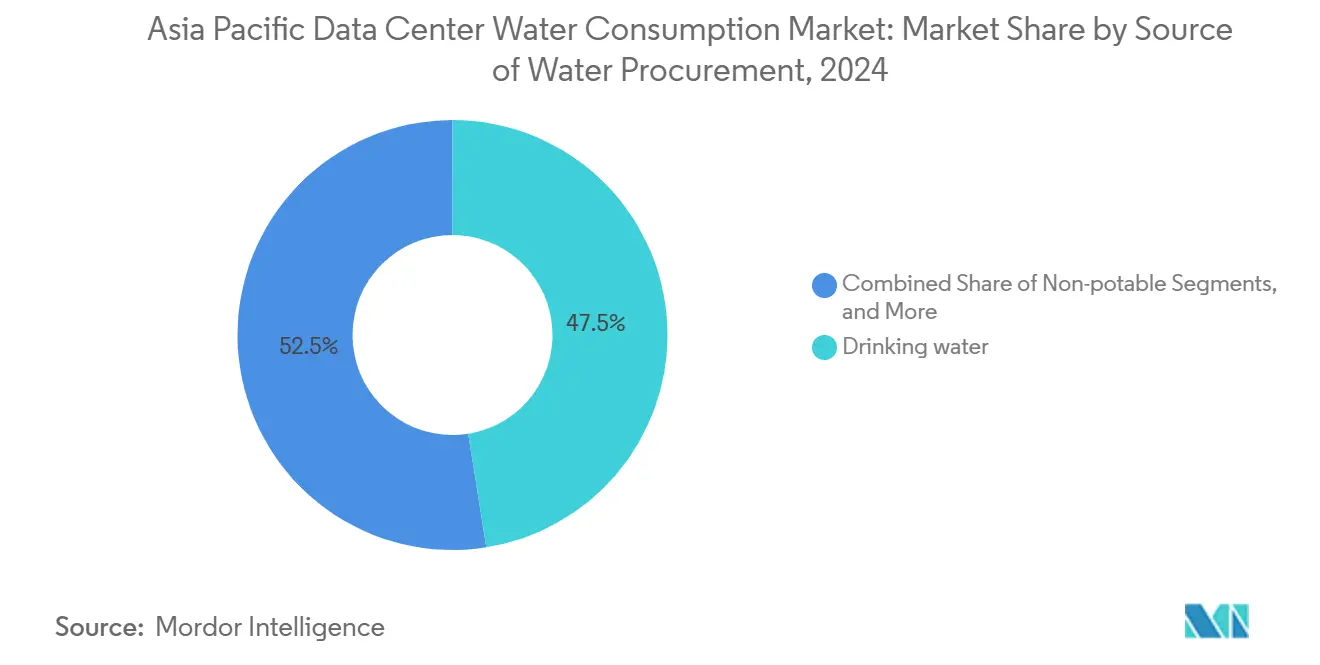

- Par source d'approvisionnement en eau, l'eau potable fournie représentait 47,5% de la part du marché de la consommation d'eau des centres de données en 2024 ; les sources alternatives devraient se développer à un TCAC de 13,3% jusqu'en 2030.

- Par type de centre de données, les installations de colocation détenaient une part de chiffre d'affaires de 53,2% en 2024, tandis que les fournisseurs de services cloud sont positionnés pour croître à un TCAC de 14,20% jusqu'en 2030.

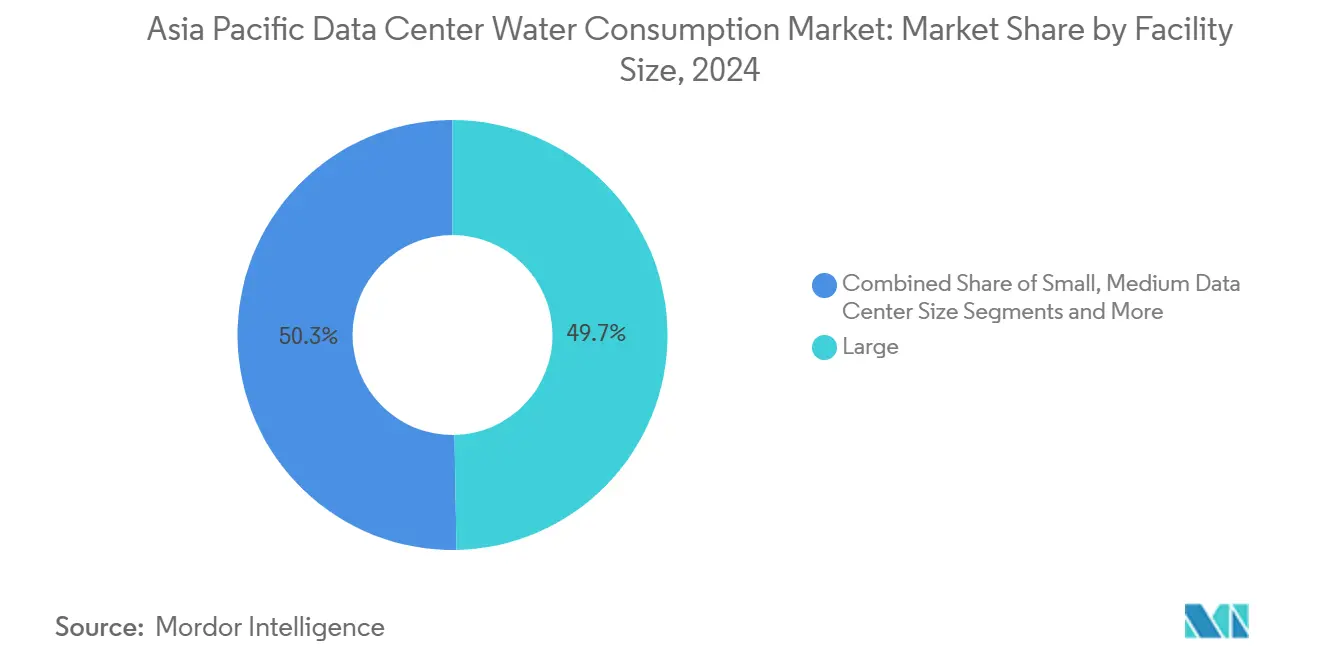

- Par taille de centre de données, les sites de grande envergure représentaient 49,7% de la taille du marché de la consommation d'eau des centres de données en 2024, tandis que les méga-campus devraient croître à un TCAC de 13,9%.

- Par pays, la Chine contrôlait une part de 32,6% du marché de la consommation d'eau des centres de données en 2024 ; l'Inde devrait mener la croissance avec un TCAC de 14,7% jusqu'en 2030.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Divulgation obligatoire de l'Efficacité d'utilisation de l'eau (WUE) sur les principaux marchés d'Asie-Pacifique | +2.1% | Singapour, Chine, Japon au cœur, extension vers la Malaisie | Moyen terme (2 à 4 ans) |

| Accès aux prêts verts lié aux objectifs positifs en matière d'eau | +1.8% | Centres financiers de l'Asie-Pacifique, avec adoption précoce à Singapour, Hong Kong | Court terme (≤ 2 ans) |

| Passage accéléré au refroidissement liquide et par immersion pour soutenir les baies d'intelligence artificielle | +3.2% | Mondial, avec concentration dans les corridors d'intelligence artificielle au Japon, en Chine et en Inde | Court terme (≤ 2 ans) |

| Déploiements de périphérie-cloud dans les villes secondaires à ressources en eau limitées | +1.9% | Marchés secondaires d'Indonésie et de Malaisie, villes de rang 2 en Inde | Moyen terme (2 à 4 ans) |

| Couloirs d'eau recyclée soutenus par les gouvernements (ex. : Johor, Selangor, Sydney) | +1.4% | Malaisie, Australie, avec extension pilote vers la Thaïlande | Long terme (≥ 4 ans) |

| Modèles de prestataires ' eau en tant que service ' réduisant les barrières aux dépenses d'investissement | +1.0% | Marchés émergents d'Asie-Pacifique, notamment le Vietnam, les Philippines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Divulgation obligatoire de l'Efficacité d'utilisation de l'eau (WUE)

Les régulateurs exigent désormais un reporting granulaire de l'efficacité hydrique, faisant de la WUE un facteur de facto pour l'obtention d'une licence d'exploitation. Singapour oblige les sites consommant plus de 60 000 m³ par an à déposer des plans d'efficacité hydrique, faisant de cette mesure un critère déterminant dans l'approbation de nouveaux sites. La norme 2023 de la Chine disqualifie les opérateurs dépassant 2,5 L/kWh pour participer aux marchés publics, incitant les entreprises privées à s'aligner sur les seuils gouvernementaux.[1]Enviliance Asia, "China Issues Green Data Center Standard", enviliance.asia L'essor des semi-conducteurs au Japon, dans la vallée de Kumamoto, a déclenché des projets similaires de divulgation obligatoire, signalant une convergence à l'échelle régionale. Les pionniers affichant une WUE inférieure à 1,2 font état de procédures d'autorisation plus rapides et d'une plus grande attractivité auprès des clients pour les services externalisés.

Accès aux prêts verts lié aux objectifs positifs en matière d'eau

Les marchés de capitaux récompensent la gestion mesurable des ressources. Princeton Digital Group a obtenu un prêt vert de 280 millions USD, dont le coupon diminue à mesure que la WUE s'améliore, entraînant une réduction de 50 à 75 points de base du taux d'intérêt annuel.[2]Princeton Digital Group, "PDG Secures USD 280 Million Water-Linked Loan," princetondg.com AdaniConneX a finalisé le plus grand financement lié à la durabilité en Inde pour un montant de 1,44 milliard USD, liant les ajustements de taux à la positivité hydrique. Les banques encadrent de plus en plus la rareté de l'eau comme un risque de crédit, accélérant les liquidités disponibles pour la modernisation du refroidissement par immersion et des systèmes de recyclage qui améliorent immédiatement l'efficacité. Le nouveau calcul de financement oriente les capitaux d'expansion vers les opérateurs capables de quantifier et de rapporter les indicateurs hydriques.

Passage accéléré au refroidissement liquide et par immersion pour les baies d'intelligence artificielle

Les grappes de GPU haute performance génèrent des densités de chaleur dépassant 40 kW par baie, rendant le refroidissement par air impraticable au-delà de 25 kW.[3]Tom's Hardware, "GPU Heat Density Outpaces Air Cooling," tomshardware.com Les méthodes liquides en circuit fermé réduisent le prélèvement direct d'eau, mais peuvent augmenter la consommation absolue car la demande en intelligence artificielle croît si rapidement. Le déploiement liquide de Digital Realty à Singapour a réduit la consommation d'eau par unité de calcul de 50% tout en prenant en charge des baies de densité de puissance supérieure de 29%. Le NVL72 GB200 de Nvidia utilise des circuits liquides à contact direct avec les puces qui fonctionnent 300 fois plus efficacement que les tours évaporatives. Avec un foncier à prix élevé en Asie-Pacifique, les plateformes d'immersion capables de gérer des charges ultra-denses dans des empreintes plus réduites présentent un attrait stratégique.

Déploiements de périphérie-cloud dans les villes secondaires à ressources en eau limitées

Les déploiements de la 5G et les applications sensibles à la latence poussent les serveurs vers des grappes métropolitaines plus petites qui manquent d'infrastructures hydriques robustes. Les villes secondaires de Java illustrent ce paradoxe : les précipitations sont abondantes, mais l'épuisement des eaux souterraines contraint les autorités à plafonner les autorisations d'extraction industrielle. Les opérateurs ont recours à des refroidisseurs à sec ou à des refroidisseurs hybrides, acceptant des factures d'électricité plus élevées pour préserver l'eau. Des dynamiques similaires se manifestent dans la péninsule malaisienne et dans les villes indiennes de rang 2, où les gouvernements locaux accélèrent le développement de couloirs de réutilisation et de raccordements à l'eau recyclée pour attirer les investisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Resserrement à l'échelle régionale des licences d'extraction des eaux souterraines | -2.3% | Indonésie, Malaisie, Thaïlande au cœur, avec extension vers les Philippines | Court terme (≤ 2 ans) |

| Niveaux élevés de TDS dans les zones côtières de l'Asie-Pacifique entraînant des coûts opérationnels de prétraitement | -1.7% | Marchés côtiers incluant Singapour, Hong Kong, Manille, Jakarta | Moyen terme (2 à 4 ans) |

| Réactions négatives du public contre les constructions hyperscale dans les zones sujettes à la sécheresse | -1.9% | Corridors stressés en eau en Inde, régions de sécheresse en Australie, plaines centrales de Thaïlande | Moyen terme (2 à 4 ans) |

| L'insuffisance des données de comptage entrave le financement de projets de modernisation | -1.2% | Marchés émergents d'Asie-Pacifique, notamment le Vietnam, les Philippines, l'Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement à l'échelle régionale des licences d'extraction des eaux souterraines

Les régulateurs d'Asie du Sud-Est intègrent désormais la rareté de l'eau dans le prix des permis d'extraction. L'Indonésie élabore des quotas uniformes après que des études ont établi un lien entre les zones d'affaissement de Jakarta et le pompage excessif d'eau. La Commission nationale des services des eaux de Malaisie estime à 6,3 milliards USD le coût de remplacement des canalisations pour réduire les fuites, positionnant les moratoires sur les centres de données comme une mesure de gestion des risques provisoire. Les opérateurs doivent se tourner vers les réseaux municipaux ou investir dans des installations de recyclage sur site ; chaque option accroît les coûts opérationnels et complique la sélection des sites.

Niveaux élevés de TDS dans les zones côtières d'Asie-Pacifique entraînant des coûts opérationnels de prétraitement

L'eau côtière dépasse souvent 1 000 ppm de solides dissous totaux, nécessitant un prétraitement par osmose inverse, qui ajoute 0,50 à 0,75 USD par m³ au processus. Singapour utilise des lignes de bioréacteurs à membranes qui récupèrent 98% de l'eau, mais exigent d'importants investissements en capital. Jakarta et Manille font face à des défis plus importants en raison de leurs réseaux de canalisations plus anciens, obligeant les opérateurs à peser les avantages de la connectivité contre le coût élevé de la gestion de la saumure. La hausse de la salinité réduit également la durée de vie des équipements, incitant à des déplacements régionaux vers l'intérieur malgré des latences plus élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : Évolution vers des approvisionnements alternatifs

Les réseaux d'eau potable traditionnels détenaient 47,5% de la part du marché de la consommation d'eau des centres de données en Asie-Pacifique en 2024, soulignant la dépendance historique aux réseaux municipaux. La taille du marché de la consommation d'eau des centres de données en Asie-Pacifique allouée aux sources alternatives devrait croître à un TCAC de 13,3%, portée par des quotas urbains plus stricts et les avancées rapides des technologies de l'eau recyclée. AWS refroidit déjà 20 installations en Asie-Pacifique exclusivement grâce aux eaux usées traitées. Digital Realty indique que 36% de ses prises régionales proviennent de conduits non potables. Le couloir d'eau recyclée de Ranhill, service public d'État malaisien, illustre l'engagement gouvernemental, fournissant 70 millions de litres par jour aux campus de Johor. La collecte des eaux de pluie et l'eau de mer se développent, mais font face à des obstacles de prétraitement plus importants ; cependant, les coûts des membranes ont chuté de 15% en 2024, rendant les cycles d'eau de mer en circuit fermé viables dans les sites de grande hauteur tels que ceux de Hong Kong et de Singapour.

Les incitations tarifaires favorisent les opérateurs capables de couvrir leur exposition à l'eau potable. Les installations disposant de systèmes d'alimentation double, l'une potable et l'autre recyclée, font état d'une réduction de 12% des coûts opérationnels lors des périodes de sécheresse, amortissant les hausses tarifaires. Les appels d'offres de nouveaux projets émanant de locataires cloud stipulent désormais une diversification des approvisionnements, obligeant les propriétaires de colocation à intégrer un traitement sur site dès le premier jour. Sur l'horizon prévisionnel, les sources alternatives devraient dépasser l'eau potable en volume absolu, remodelant le paysage des achats de produits chimiques de traitement et de médias filtrants.

Par type de centre de données : Accélération des fournisseurs cloud

Les propriétaires de colocation ont capté une part de 53,2% en 2024, bénéficiant des économies d'exploitation multi-locataires qui répartissent les coûts hydriques. Pourtant, les fournisseurs de services cloud hyperscale se développent plus rapidement, ajoutant 14,20% de capacité en TCAC jusqu'en 2030 à mesure que l'adoption de l'intelligence artificielle fait de l'eau un KPI fondamental. La taille du marché de la consommation d'eau des centres de données en Asie-Pacifique pour les nœuds cloud devrait dépasser les empreintes de colocation d'ici 2029, sous réserve que les projets annoncés se déroulent comme prévu. L'engagement zéro eau de Microsoft d'ici 2026 et les plans de conception prêts pour l'immersion de STT GDC illustrent la profondeur capitalistique que les opérateurs plus petits peinent à égaler.

Les incitations gouvernementales s'orientent de plus en plus vers les grands acteurs cloud disposant de bilans WUE vérifiables. Le dernier appel à capacité de Singapour a alloué 80 MW exclusivement aux candidats affichant une capacité inférieure à 1,3 L/kWh, un seuil que seuls les hyperscalers refroidis par liquide pouvaient atteindre plus efficacement. Les exploitants de colocation établis doivent se moderniser pour conserver leurs locataires entreprises, qui privilégient désormais l'efficacité hydrique dans leur notation des appels d'offres. Les partenariats avec les fabricants d'équipements permettent des modernisations progressives ; par exemple, Equinix a introduit des échangeurs de chaleur de porte arrière au niveau des baies qui réduisent les pertes par évaporation de 30% sans arrêt majeur.

Par taille d'installation : Dynamique des méga-campus

Les grands sites ont absorbé 49,7% de la demande de 2024, mais les méga-campus se développent à un TCAC de 13,9%, portés par les grappes d'entraînement d'intelligence artificielle qui nécessitent des zones de puissance et de refroidissement contiguës. La part de marché de la consommation d'eau des centres de données liée aux constructions méga devrait atteindre un point d'inflexion lorsque les projets en cours à Johor Bahru, Hyderabad et dans le nord de la Chine seront mis en service après 2026. Les économies d'échelle permettent des installations de polissage sur site qui récupèrent 90% de l'eau en circuit, faisant descendre la WUE en dessous de 1,5 même dans les climats chauds.

Les opérateurs de méga-campus intègrent une télémétrie complète, suivant chaque litre par rapport aux charges au niveau des baies, un investissement non rentable pour les sites de moins de 20 MW. Les empreintes plus petites répondent en adoptant des refroidisseurs liquides modulaires avec des échangeurs de chaleur à plaques planes autonomes, ce qui réduit le temps de raccordement aux réseaux municipaux et diminue les cycles d'approbation. Néanmoins, les agences de crédit attribuent de meilleures notes de durabilité aux méga-sites car leur intensité hydrique par unité de calcul est manifestement inférieure.

Analyse géographique

La Chine demeure le plus grand nœud, représentant 32,6% du marché de la consommation d'eau des centres de données en 2024, en grande partie en raison de la présence d'Alibaba, de Tencent et des consortiums cloud internationaux. Le prélèvement annuel est d'environ 1,3 trillion de litres, équivalent à l'usage domestique de 26 millions de résidents. La migration ' Données à l'Est, Calcul à l'Ouest ' de Pékin réévalue la capacité en s'éloignant des zones arides de l'Ouest vers les provinces septentrionales plus fraîches, aidée par l'excédent hydroélectrique autour du groupe des Trois Gorges.

L'Inde est le moteur de croissance, avec un TCAC prévu de 14,7% alors que le plan numérique de New Delhi désigne des corridors hyperscale à Bangalore, Hyderabad et Chennai. L'épuisement sévère des aquifères impose des mandats de recyclage à 100% des eaux usées sur les nouveaux sites ; CtrlS affirme recycler 99% des apports via une osmose inverse à double étage, économisant 15 millions de litres par an. Des usines de dessalement en construction au Tamil Nadu et au Gujarat promettent des sources d'eau alternatives pour les centres de données côtiers d'ici 2027.

Le Japon, l'Indonésie, l'Australie et la Nouvelle-Zélande forment un deuxième niveau hétérogène. La vallée de Kumamoto au Japon est sous pression hydrique en raison de la prolifération des usines de semi-conducteurs, accélérant l'adoption du refroidissement liquide à contact direct avec les puces pour maintenir la WUE en dessous de 1,4. L'Indonésie bénéficie de précipitations abondantes mais souffre de réseaux d'assainissement fragmentés ; la nouvelle politique industrielle de l'eau de Jakarta plafonne l'utilisation des eaux souterraines, forçant les installations à se connecter à des réseaux municipaux sous-développés. Le code énergétique cinq étoiles de l'Australie, entrant en vigueur mi-2025, encourage également les opérateurs à utiliser des refroidisseurs à sec et des tours de rejet de chaleur qui nécessitent un minimum d'eau, tirant parti de l'abondante électricité solaire pour les charges de ventilateurs. La capacité hydroélectrique de la Nouvelle-Zélande et son climat frais minimisent la nécessité de l'eau de refroidissement dans l'ensemble, mais une demande intérieure limitée tempère l'appétit des investisseurs.

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données en Asie-Pacifique affiche une fragmentation modérée mais tend vers la consolidation à mesure que les coûts de conformité augmentent. Les fournisseurs hyperscale, tels qu'AWS, Microsoft, Google Cloud et Alibaba Cloud, bénéficient de ressources importantes pour moderniser ou construire des systèmes liquides atteignant des références inférieures à 1,0 L/kWh. AWS revendique déjà 0,19 L/kWh grâce au refroidissement en circuit fermé et à l'utilisation d'approvisionnements recyclés. Digital Realty s'est associé à CoolestDC pour moderniser les salles de Singapour, réduisant la consommation d'eau par unité de calcul de 50% et augmentant les densités de 29%.

Les fournisseurs plus petits expérimentent des prestataires d'eau en tant que service qui financent et exploitent des installations de recyclage, convertissant les dépenses d'investissement en coûts opérationnels prévisibles. Le rejet par la Malaisie d'un tiers des demandes de permis de 2024 indique que les régulateurs favorisent la gestion documentée, entraînant une consolidation à mesure que les acteurs sous-capitalisés se retirent. Les nouveaux entrants se concentrent sur des niches périphériques, proposant des modules de 1 à 10 MW optimisés pour le refroidissement par air dans des micro-marchés à faible humidité, évitant ainsi les quotas stricts d'eau.

Les fournisseurs d'équipements co-créent des conceptions : Supermicro a collaboré avec Fujitsu et Nidec sur des boucles d'unités de distribution de refroidissement en acier inoxydable, dont le lancement est prévu en 2025. Les alliances stratégiques réduisent les risques technologiques tout en garantissant la disponibilité des pièces dans plusieurs zones géographiques, un différenciateur clé lorsque les restrictions de déplacement entravent les équipes de maintenance.

Leaders du secteur de la consommation d'eau des centres de données en Asie-Pacifique

Equinix

Digital Realty

STT GDC

NTT Data

GDS Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Tomorrow Net rejoint le projet pilote de refroidissement par immersion de la ville de Nobeoka pour les centres de données en conteneurs alimentés par des énergies renouvelables locales.

- Mai 2025 : Fixstars, Getworks et NTTPC développent des environnements opérationnels pour les serveurs GPU refroidis par eau, visant un déploiement national d'ici l'été 2025.

- Avril 2025 : Fujitsu s'associe à Supermicro et Nidec pour lancer des solutions de refroidissement par eau visant des moyennes d'efficacité d'utilisation de la puissance de 1,2.

- Avril 2025 : NTT Facilities dévoile le Centre d'ingénierie des produits pour le refroidissement des centres de données, validant les systèmes liquides avec des canalisations en acier inoxydable.

Portée du rapport sur le marché de la consommation d'eau des centres de données en Asie-Pacifique

L'étude suit les applications critiques de l'eau pour le fonctionnement des grands centres de données, telles que le refroidissement des centres de données et la production d'énergie. L'étude inclut également les applications clés basées sur la consommation d'eau dans les centres de données. L'étude inclut également la consommation totale d'eau en fonction de l'empreinte des centres de données dans les régions en termes de trillions de litres. Enfin, l'étude suit les tendances et développements sous-jacents conceptualisés par les principaux opérateurs de centres de données industriels et les fournisseurs de services cloud.

L'étude de la consommation d'eau des centres de données dans la région Asie-Pacifique est segmentée par source d'approvisionnement en eau (eau potable, eau non potable, autres sources alternatives), par type de centre de données (entreprise, colocation, fournisseurs de services cloud) et par taille de centre de données (méga, massif, grand, moyen, petit). Les tailles de marché et les prévisions sont fournies en termes de volume (trillions de litres).

| Eau potable (municipale) |

| Eaux usées non potables/traitées (eaux grises) |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eau produite) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud (FSC) |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Chine |

| Inde |

| Japon |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par source d'approvisionnement en eau | Eau potable (municipale) |

| Eaux usées non potables/traitées (eaux grises) | |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eau produite) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud (FSC) | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données en Asie-Pacifique ?

NTT Facilities dévoile le Centre d'ingénierie des produits pour le refroidissement des centres de données, validant les systèmes liquides avec des canalisations en acier inoxydable. 1. Le marché de la consommation d'eau des centres de données s'établit à 0,92 trillion de litres en 2025 et devrait croître jusqu'à 1,70 trillion de litres d'ici 2030.

Pourquoi l'Efficacité d'utilisation de l'eau (WUE) est-elle importante pour les centres de données ?

Les régulateurs de Singapour, de Chine et du Japon imposent désormais la divulgation de la WUE, et les installations dépassant 2,5 L/kWh peuvent perdre leurs permis ou marchés publics, faisant de la WUE un indicateur clé de conformité et de compétitivité.

Comment les marchés financiers influencent-ils la gestion de l'eau dans les centres de données ?

Les prêts verts et liés à la durabilité ajustent les taux d'intérêt en fonction des jalons de WUE, réduisant les coûts d'emprunt jusqu'à 75 points de base pour les opérateurs atteignant des objectifs d'efficacité ambitieux.

Quel segment de centres de données connaît la croissance la plus rapide en matière de consommation d'eau ?

Les installations des fournisseurs de services cloud se développent à un TCAC de 14,20% jusqu'en 2030, portées par la densité des charges de travail d'intelligence artificielle qui nécessite des technologies avancées de refroidissement liquide.

Dernière mise à jour de la page le: