Taille et part du marché des modules de commande de colonne de direction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

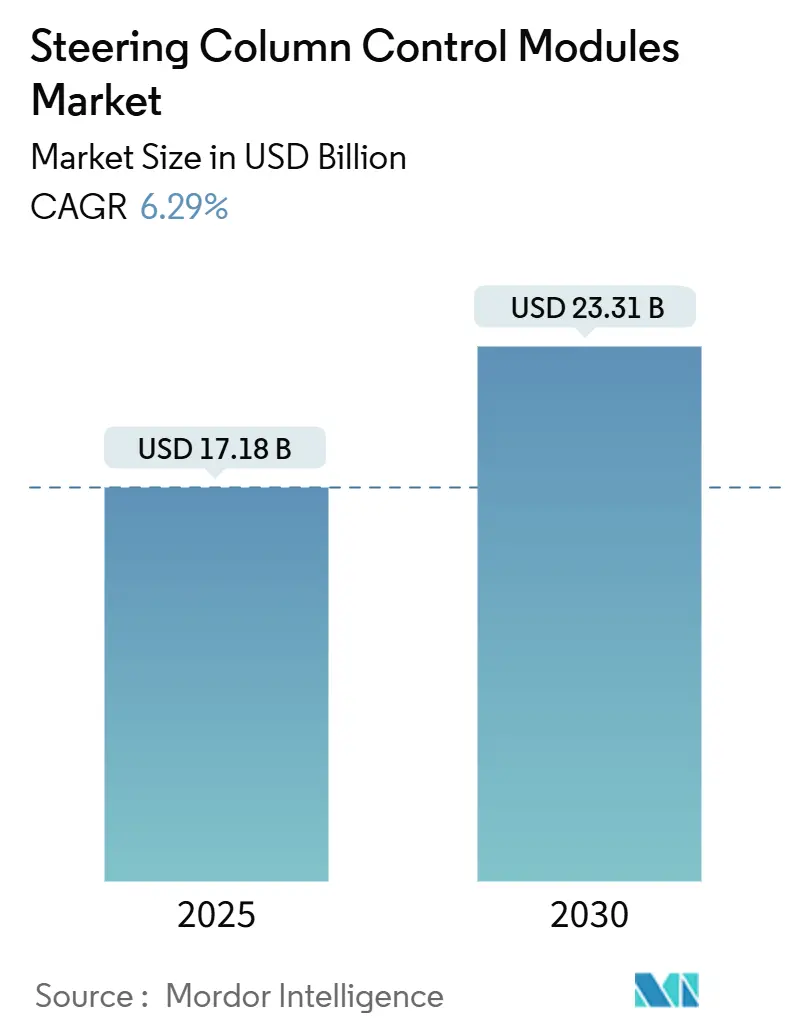

| Taille du Marché (2025) | 17.18 Milliards de dollars |

| Taille du Marché (2030) | 23.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

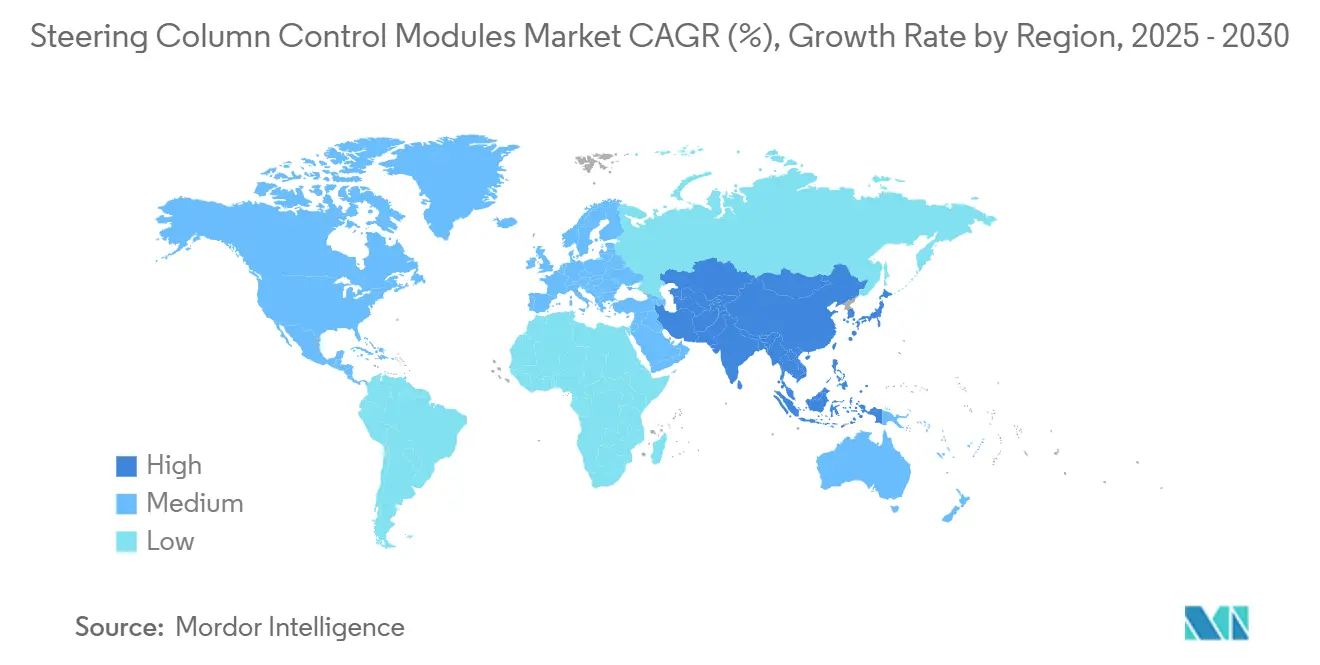

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

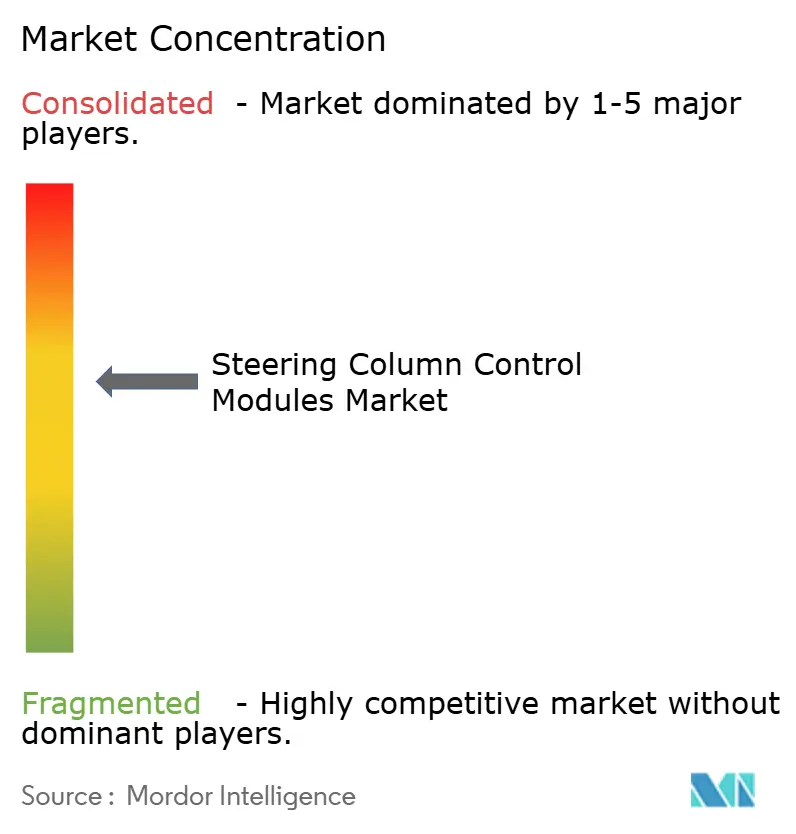

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de commande de colonne de direction par Mordor Intelligence

La taille du marché des modules de commande de colonne de direction s'établit à 17,18 milliards USD en 2025 et devrait s'étendre à 23,31 milliards USD d'ici 2030, à un TCAC de 6,29 %. La dynamique est portée par le virage du secteur automobile vers la direction assistée électrique, l'autonomie de niveau 2+ et les réglementations imposant des redondances de commande physique. L'électrification des voitures particulières, l'adoption du réseau 48 V et l'innovation en matière de retour haptique augmentent encore la valeur unitaire, tandis que les goulets d'étranglement dans les semi-conducteurs et la conformité en matière de cybersécurité tempèrent la croissance. L'Asie-Pacifique domine à la fois la demande et l'offre en raison de l'essor des véhicules électriques en Chine et de l'écosystème de fabrication compétitif en termes de coûts en Inde. L'intensité concurrentielle est modérée, les principaux acteurs s'efforçant d'intégrer des capacités définies par logiciel et des architectures électroniques redondantes dans les ensembles de direction, créant de nouvelles opportunités pour les fournisseurs intégrés verticalement capables de regrouper actionneurs, capteurs et fonctionnalités de cybersécurité dans une solution de module unifiée.

Points clés du rapport

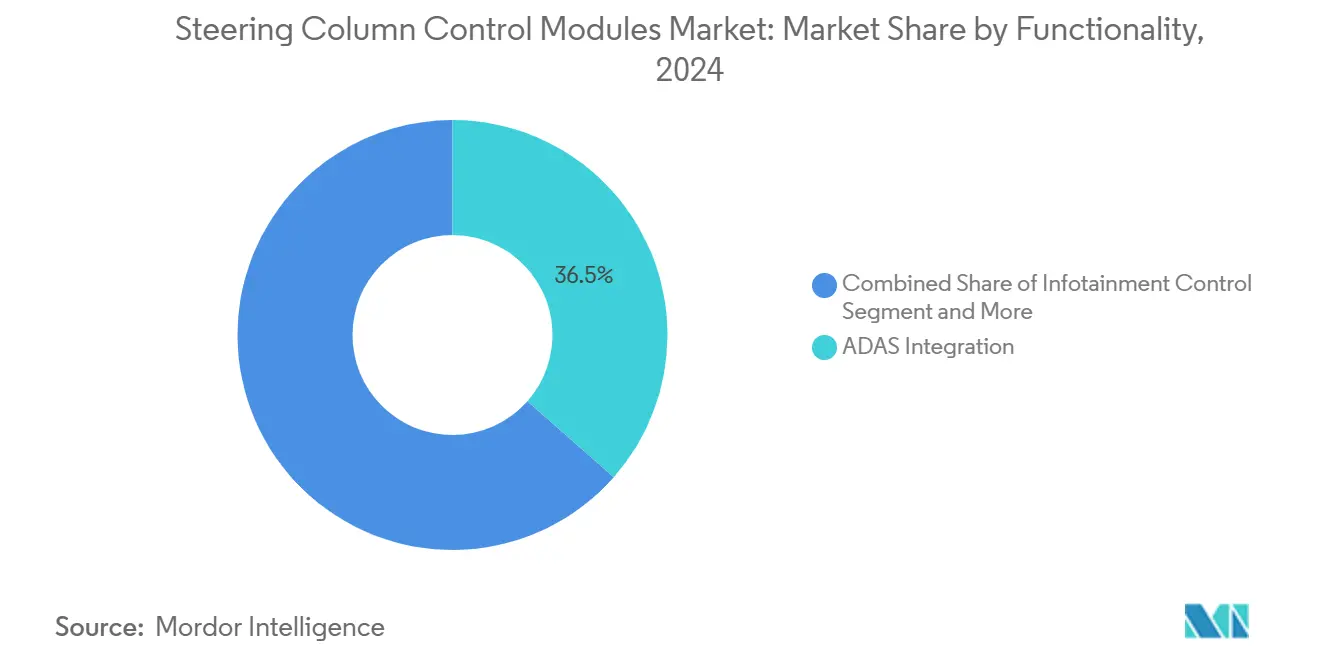

- Par fonctionnalité, l'intégration ADAS a capté 36,51 % des revenus en 2024 ; le retour haptique du régulateur de vitesse devrait progresser à un TCAC de 12,46 % jusqu'en 2030.

- Par position des composants, les solutions sur le volant ont dominé avec une part de 57,38 % en 2024, tandis que les ensembles autour/sous le volant affichent la croissance la plus rapide à un TCAC de 12,05 %.

- Par type de direction, la direction assistée électrique détenait 54,25 % de la part du marché des modules de commande de colonne de direction en 2024 ; la direction par câble est prévue pour s'accélérer à un TCAC de 15,83 % jusqu'en 2030.

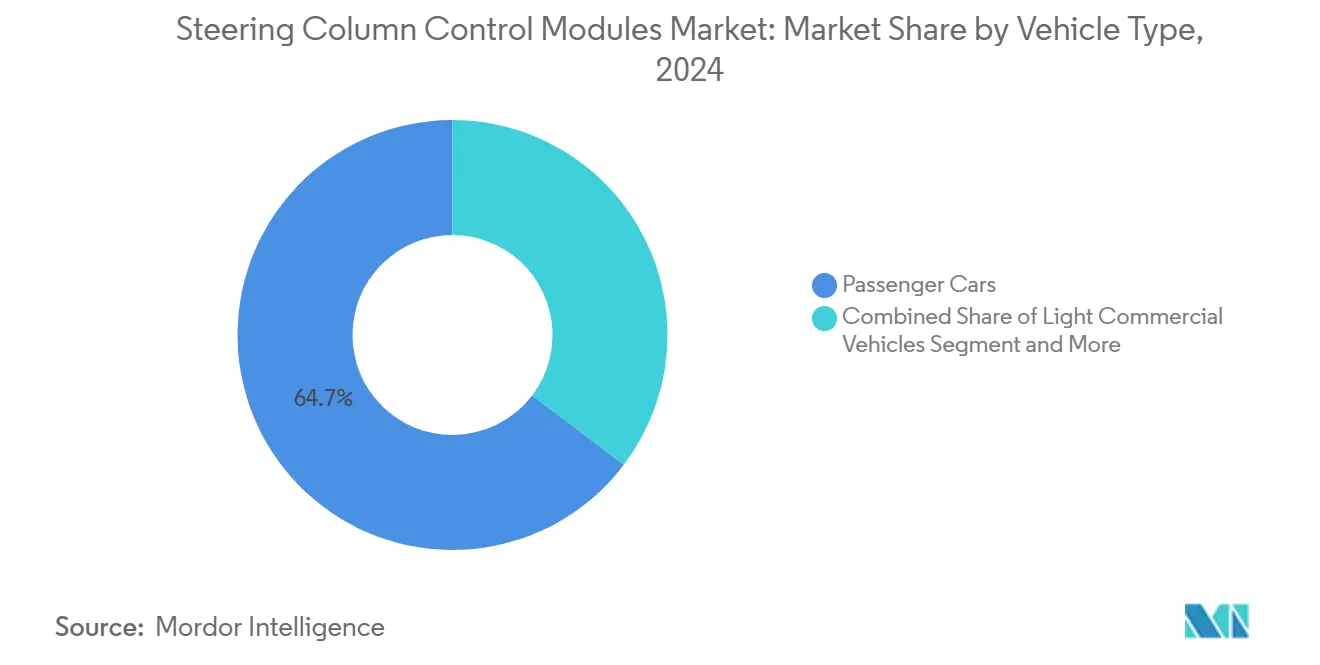

- Par type de véhicule, les voitures particulières représentaient 64,68 % de la taille du marché des modules de commande de colonne de direction en 2024 et progressent à un TCAC de 13,99 % jusqu'en 2030.

- Par canal de distribution, les livraisons OEM représentaient 78,24 % des revenus de 2024, tandis que les retrofits du marché secondaire progressent à un TCAC de 9,51 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a capté 50,08 % des revenus de 2024 et devrait progresser à un TCAC de 9,09 % jusqu'en 2030.

Tendances et perspectives du marché mondial des modules de commande de colonne de direction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la direction assistée électrique (DAE) | +2.1% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intégration ADAS | +1.8% | Amérique du Nord et Europe en avance, APAC en montée en puissance | Long terme (≥ 4 ans) |

| Réglementations de sécurité | +1.2% | Europe et Amérique du Nord réglementaires, mise en œuvre mondiale | Court terme (≤ 2 ans) |

| Croissance de la production de voitures particulières | +0.9% | APAC au cœur, débordement vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Modules de retour haptique pour l'autonomie de niveau 2+ | +0.7% | Segments premium sur les marchés développés | Long terme (≥ 4 ans) |

| ECU modulaires 48 V | +0.5% | Hubs VE en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la direction assistée électrique (DAE)

La direction assistée électrique (DAE) élimine les pompes hydrauliques, réduit les pertes parasites et rend la direction définissable par logiciel. La technologie ne consomme du courant qu'à la demande, aidant les OEM à atteindre leurs objectifs d'émissions et permettant une assistance variable adaptée à la vitesse et à la charge. La superposition de couple électronique offre une plateforme pour le maintien de voie et le stationnement automatisé, stimulant la demande de commutateurs multifonctions et de sélecteurs de mode intégrés dans le volant. Les fournisseurs intègrent désormais des unités de commande moteur dans les modules de colonne, réduisant les longueurs de câblage et simplifiant les diagnostics. À mesure que la production mondiale de véhicules électriques augmente, la DAE sert de référence par défaut pour les nouvelles plateformes, consolidant son attrait sur le marché des modules de commande de colonne de direction[1]"Système de direction assistée électrique," Renesas Electronics Corporation, renesas.com.

Intégration ADAS

Les systèmes de niveau 2+ nécessitent des transferts précis entre le conducteur et le véhicule, stimulant l'adoption de la détection des mains sur le volant, du retour haptique intégré dans la jante et des passerelles CAN redondantes. Le règlement n° 171 impose une surveillance continue du conducteur, incitant les OEM à équiper les volants de capteurs capacitifs et d'alertes vibrotactiles. Les marques premium testent des manches de direction par câble pour des lancements en 2026, nécessitant des ECU à double canal et des conceptions à fonctionnement sécurisé. Les fournisseurs capables de regrouper actionneurs, logiciels et clés de cybersécurité sous un seul numéro de référence bénéficient d'une marge supérieure. La convergence de l'ADAS et des interfaces homme-machine positionne les modules de direction comme un centre névralgique plutôt qu'un simple groupe de commutateurs passifs.

Réglementations de sécurité imposant des commandes sur le volant

Le protocole Euro NCAP 2026 exige des boutons mécaniques pour cinq fonctions critiques, remettant en question les intérieurs à écran tactile uniquement et garantissant une demande de base pour les entrées tactiles. La règle s'aligne sur les normes de distraction du conducteur de l'UNECE et les clauses de redondance ISO 26262, obligeant tout habitacle minimaliste à conserver des commandes physiques. Les équipes de conception des OEM équilibrent donc le minimalisme esthétique avec la conformité, en s'appuyant sur le retour haptique multi-zones et les icônes éclairées pour concilier les deux. Les fournisseurs de modules qui pré-valident les dispositions des commutateurs par rapport aux impulsions de choc et à la cinématique des airbags bénéficient d'une préférence lors des appels d'offres. L'adoption précoce en Europe établit un modèle susceptible de se propager dans les cadres NHTSA américains et NCAP chinois[2]"Les voitures auront besoin de boutons et pas seulement d'écrans tactiles pour obtenir une note de sécurité Euro NCAP 5 étoiles," Conseil européen de sécurité des transports, etsc.eu.

Croissance de la production de voitures particulières

Les lignes de véhicules légers en Asie-Pacifique augmentent leur capacité pour répondre à la demande intérieure et aux pipelines d'exportation vers le Moyen-Orient, l'Afrique et l'Amérique latine. Les subventions aux véhicules électriques en Chine et en Inde augmentent le contenu par véhicule, car les habitacles électriques sont plus silencieux, renforçant le besoin de repères tactiles. Les volants multifonctions qui n'apparaissaient autrefois que dans les berlines premium pénètrent désormais les citadines du segment B, gonflant les volumes. La production localisée de modules dans les parcs fournisseurs indiens aide les OEM à atteindre leurs objectifs de coûts et à éviter l'exposition aux droits de douane. Les avantages d'échelle alimentent la trajectoire du marché des modules de commande de colonne de direction en absorbant les frais de R&D sur des plateformes à fort volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût des modules avancés | -1.4% | Mondial, aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Risques de cybersécurité sur le bus CAN | -0.8% | Marchés de véhicules connectés à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité | -0.6% | Marchés matures avec des attentes élevées en matière de durabilité | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement en MCU | -0.5% | Mondial, concentré dans les semi-conducteurs automobiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des modules avancés

Le retour haptique, la détection des mains sur le volant et la compatibilité 48 V ajoutent 40 à 60 % de coût par rapport aux commutateurs mécaniques, comprimant les finitions d'entrée de gamme. Les microcontrôleurs de qualité automobile avec démarrage sécurisé et certification ASIL-D augmentent la nomenclature avant même l'amortissement des outillages. L'allocation de volumes aide, mais les fournisseurs plus petits manquent de capital pour les lignes d'inspection optique automatisée nécessaires pour atteindre les objectifs de ppm de défauts. Les cycles de réduction des coûts des OEM obligent les équipementiers de rang 1 à s'approvisionner en plastiques auprès de plusieurs sources et à exploiter des empreintes de moulage mondiales. Jusqu'à ce que les économies d'échelle s'approfondissent, les ensembles de fonctionnalités premium resteront des options facultatives en dehors des variantes les plus vendues.

Risques de cybersécurité sur le bus CAN

Les modules de colonne sont connectés au bus CAN de direction, ce qui en fait des vecteurs d'attaque potentiels. Les voies de mise à jour à distance et les fonctions de transfert Bluetooth élargissent la surface d'attaque. Le règlement UNECE R155 impose des systèmes de gestion de la cybersécurité, obligeant les fournisseurs à auditer leurs sous-traitants logiciels et à mettre en œuvre des protocoles de rotation des clés. Les puces de chiffrement et les micrologiciels de détection d'intrusion ajoutent des coûts et du poids, mais le non-respect menace l'homologation des véhicules. La surveillance et la mise à jour continues brouillent la frontière entre les ventes de matériel et les contrats de service à vie, modifiant les modèles de flux de trésorerie et les responsabilités des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : l'intégration ADAS stimule les fonctionnalités premium

L'intégration ADAS a enregistré le chiffre d'affaires le plus élevé à 36,51 % en 2024 et devrait afficher un TCAC de 12,46 % jusqu'en 2030, soulignant l'évolution du marché des modules de commande de colonne de direction vers des habitacles prêts pour l'autonomie. L'intégration s'aligne sur le règlement n° 171, provoquant une adoption généralisée de capteurs de jante capacitifs et d'alertes vibrotactiles. La commande d'infodivertissement reste universelle, mais sa croissance se stabilise à mesure que la saturation approche dans les économies développées. Le retour haptique du régulateur de vitesse et les raccourcis de communication migrent vers les finitions inférieures, élargissant le volume adressable.

Les fournisseurs se différencient en intégrant des touches tactiles multifonctions et des actionneurs à retour de force dans des empreintes silicium uniques, contrôlant la latence et la consommation d'énergie. Le module haptique bas coût de Renesas permet une confirmation tactile dans des profondeurs de commutateur de 12 mm, satisfaisant à la fois les contraintes d'encombrement et les limites de distraction. Les démonstrations de reconnaissance gestuelle de Continental préfigurent une ère post-bouton, mais les règles Euro NCAP garantissent le maintien des redondances physiques. Le segment équilibre ainsi les interactions futuristes avec le pragmatisme réglementaire, ancrant sa part dominante jusqu'en 2030.

Par position des composants : les conceptions sans manette défient les agencements traditionnels

Les ensembles sur le volant ont généré 57,38 % des revenus en 2024, reflétant la préférence des OEM pour les commandes accessibles au pouce qui maintiennent les mains sur la jante. Les modules autour/sous le volant, cependant, progressent à un TCAC de 12,05 % à mesure que les tableaux de bord minimalistes expérimentent des pods de colonne de direction qui regroupent les commandes d'éclairage, d'essuie-glace et d'ADAS. La suppression des manettes à la Tesla suscite de l'intérêt pour les pavés capacitifs dissimulés derrière la garniture des branches, mais répondre aux exigences de clic tactile reste un défi de conception.

Les surfaces polymères à cartographie de pression de TG0 démontrent comment les conceptions à jeu zéro peuvent correspondre à l'ergonomie des commutateurs mécaniques sans saillies. La conformité Euro NCAP pourrait ralentir les solutions purement tactiles, mais les groupes hybrides tactile-plus-bouton offrent une voie de compromis. À mesure que les OEM rationalisent les numéros de référence sur les modèles mondiaux, les pods modulaires qui se fixent sur des cadres de direction communs débloquent un effet de levier sur les volumes, amplifiant la dynamique sur le marché des modules de commande de colonne de direction.

Par type de direction : la direction par câble émerge comme une technologie disruptive

La direction assistée électrique détenait une part de 54,25 % en 2024, reflétant son statut d'architecture de référence pour les véhicules économes en carburant et définis par logiciel. Les crémaillères hydrauliques continuent de reculer vers les plateformes commerciales héritées car elles sont plus lourdes et limitent la scalabilité de l'ADAS. Les systèmes manuels restent dans les segments ultra-économiques, mais leur influence sur le marché des modules de commande de colonne de direction diminue à mesure que les attentes en matière de sécurité et de confort augmentent. La direction par câble, bien que modeste aujourd'hui, est valorisée pour la liberté d'encombrement et les rapports personnalisables que les liaisons mécaniques ne peuvent pas offrir.

Le segment de la direction par câble devrait progresser à un TCAC de 15,83 % à mesure que les programmes premium lancés à partir de 2026 valident les conceptions à fonctionnement sécurisé. Mercedes-Benz associe la technologie à des manches rétractables, démontrant comment l'actionnement électronique permet le rangement dans le tableau de bord et une nouvelle ergonomie des sièges. Les actionneurs à double moteur de ZF illustrent des stratégies de redondance qui satisfont les règles ISO 26262 et UNECE sans ajouter de colonnes de direction. À mesure que les OEM passent aux réseaux d'alimentation zonaux 48 V, les modules de direction par câble bénéficient d'une plus grande marge pour les moteurs et les processeurs, renforçant leur dynamique disruptive sur le marché des modules de commande de colonne de direction.

Par type de véhicule : les voitures particulières mènent les tendances d'électrification

Les voitures particulières ont conservé une part de 64,68 % en 2024 et devraient croître à un TCAC de 13,99 % car l'adoption des véhicules électriques augmente le contenu par unité. Les fourgonnettes utilitaires légères affichent une demande stable liée au commerce électronique, mais les plafonds de coûts retardent l'utilisation généralisée du retour haptique premium et de la direction par câble. Les camions lourds et les autobus adoptent les colonnes électroniques plus lentement, limités par de longs cycles de vie des flottes et des tests de durabilité stricts. Néanmoins, les mandats de sécurité tels que les systèmes d'avertissement de franchissement de ligne poussent ces segments vers des interfaces de direction plus intelligentes.

La prolifération des SUV amplifie l'intérêt pour la direction des roues arrière afin de compenser les problèmes d'agilité liés à la taille, permettant aux fournisseurs de vendre conjointement des modules de colonne et des actionneurs de direction arrière en un seul package. Le déploiement en 2025 par Nexteer d'une direction arrière économique illustre comment les innovations des véhicules particuliers migrent vers les pickups et les crossovers. Dans les habitacles de véhicules électriques, la réduction du bruit du groupe motopropulseur renforce le besoin de confirmation tactile, stimulant l'adoption du retour haptique multi-zones parmi les berlines grand public. Ces tendances soutiennent collectivement l'expansion de la taille du marché des modules de commande de colonne de direction dans toutes les catégories de véhicules.

Par canal de distribution : la domination OEM face à la croissance du marché secondaire

L'équipement OEM a représenté 78,24 % des revenus en 2024, car les modules de direction doivent s'aligner dès le premier jour sur la logique de déploiement des airbags et la messagerie CAN chiffrée. L'intégration en usine réduit le risque d'homologation et simplifie les audits ISO 26262, maintenant la fidélité des constructeurs automobiles aux fournisseurs de rang 1. Les échanges de clés cybersécurisées et les fonctions de surveillance du conducteur sont intégrés dans les ECU de production, renforçant la fidélité au canal OEM. Néanmoins, la population croissante de véhicules plus anciens crée une demande latente pour des ensembles de commutateurs de remplacement et des améliorations de commodité.

Les kits du marché secondaire devraient progresser à un TCAC de 9,51 % à mesure que la durée de vie des véhicules dépasse 12 ans, bien que la complexité du retrofit limite la portée aux offres plug-and-play. Les équipementiers de rang 1 co-marquent désormais les pièces de service avec les constructeurs automobiles pour préserver la garantie tout en monétisant les remplacements à longue traîne. Les jantes de détection des mains sur le volant et les molettes éclairées apparaissent dans des ensembles installés chez le concessionnaire destinés aux consommateurs férus de technologie. Malgré cet avantage, le marché des modules de commande de colonne de direction restera centré sur les OEM car les certifications de sécurité et le couplage de cybersécurité placent des barrières naturelles autour des retrofits à haute fonctionnalité.

Analyse géographique

L'Asie-Pacifique détenait 50,08 % des revenus de 2024 et devrait croître à un TCAC de 9,09 % jusqu'en 2030. La domination de la Chine dans la production de véhicules électriques à batterie alimente des volants à contenu élevé dotés de la détection des mains sur le volant et d'ECU compatibles 48 V. Les incitations liées à la production en Inde attirent les équipementiers de rang 1 à localiser les colonnes et les ensembles de commutateurs, réduisant les coûts logistiques. Les installations de l'ASEAN assemblent des modèles mondiaux pour l'exportation, ancrant l'échelle des fournisseurs, tandis que les entreprises japonaises et coréennes contribuent à la conception de circuits intégrés et aux algorithmes haptiques. Le mélange de volume et de valeur de la région cimente son leadership sur le marché des modules de commande de colonne de direction.

L'Amérique du Nord se classe deuxième, progressant à un TCAC de 5,22 %. L'adoption précoce de l'ADAS et la popularité des pickups stimulent la demande de commutateurs d'assistance à la remorque montés sur colonne et de sélecteurs de direction arrière. La plateforme 48 V de Tesla met en évidence l'appétit américain pour l'innovation électrique, bien que la fragilité de la chaîne d'approvisionnement en semi-conducteurs impose des stratégies d'approvisionnement multiple. La capacité de moulage du magnésium au Canada soutient les cadres de direction légers, et les usines mexicaines de faisceaux de câbles à faible coût offrent des économies FOB pour les fournisseurs de niveau intermédiaire. La certitude réglementaire autour des FMVSS maintient la validation de conception prévisible, aidant le délai de mise sur le marché.

L'Europe enregistre un TCAC de 4,65 %, contrainte par les incertitudes macroéconomiques mais propulsée par des mandats de sécurité stricts. Les règles de boutons physiques Euro NCAP garantissent une demande de base pour les interfaces mécaniques même si les marques de luxe testent des branches sensibles au toucher. La profondeur d'ingénierie de l'Allemagne stimule la R&D en direction par câble, la France se concentre sur la conformité ergonomique et l'Italie affine l'artisanat des garnitures en cuir. La hausse des coûts énergétiques met à l'épreuve l'économie de fabrication, encourageant la délocalisation de l'assemblage à forte intensité de main-d'œuvre vers l'Europe de l'Est, mais les OEM premium conservent l'usinage local de haute précision des cadres de direction en magnésium.

Paysage concurrentiel

Le marché des modules de commande de colonne de direction présente une concentration modérée. Bosch s'appuie sur une large expertise en électronique pour fournir des piles de direction par câble clés en main complètes avec des couches de surveillance du conducteur et de cybersécurité, garantissant une responsabilité mono-fournisseur pour les OEM. JTEKT associe les modules de colonne aux moteurs d'entraînement de crémaillère, utilisant des arguments de vente au niveau système pour défendre sa part contre les nouveaux entrants purement électroniques. Ensemble, ces acteurs établissent des spécifications de référence qui façonnent les critères d'appels d'offres dans les programmes de véhicules mondiaux.

La différenciation technologique repose désormais sur la profondeur du retour haptique, la sensibilité de la détection des mains sur le volant et les cadres de mise à jour à distance sécurisés. Nexteer investit dans des modes de direction par abonnement, planifiant de futurs revenus provenant de profils de conduite téléchargeables après la vente initiale du véhicule. ZF Lifetec se concentre sur les concepts de rétraction de jante qui permettent la reconfiguration de l'habitacle de niveau 3, courtisant les OEM de luxe en quête de liberté de conception. Chaque leader canalise la R&D dans des architectures de redondance capables de satisfaire les objectifs ASIL-D sans poids ni coût excessifs.

La consolidation est active en aval, les petits spécialistes des plastiques et des commutateurs ayant du mal à supporter le fardeau financier des microcontrôleurs cybersécurisés. L'acquisition par ZF Rane d'une usine de volants nationale en 2024 illustre les mouvements d'intégration verticale qui renforcent la certitude d'approvisionnement tout en réduisant le coût rendu pour les régions en croissance. Les fournisseurs mettant l'accent sur des conceptions modulaires et multi-plateformes gagnent en pouvoir de négociation car un seul ensemble peut servir plusieurs lignes de véhicules. Dans l'ensemble, la dynamique concurrentielle récompense les entreprises qui marient le savoir-faire mécanique avec l'électronique, le logiciel et la conformité réglementaire, les positionnant pour capter la demande croissante de direction par câble et les cycles de remplacement du marché secondaire.

Leaders du secteur des modules de commande de colonne de direction

Robert Bosch GmbH

JTEKT Corporation

Nexteer Automotive

NSK Ltd.

ThyssenKrupp AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : ZF Lifetec a dévoilé un volant à jante pliante qui se rétracte dans le tableau de bord en deux secondes, permettant un transfert de niveau 3 plus fluide.

- Août 2025 : Marquardt a introduit la détection multi-zones des mains sur le volant utilisant des grilles capacitives pour une plus grande précision dans la surveillance du conducteur.

- Février 2025 : ZF a commencé la production en série d'actionneurs de direction par câble pour NIO, fournissant à la fois les modules de volant et de boîtier de direction ainsi que le logiciel de sécurité.

Portée du rapport mondial sur le marché des modules de commande de colonne de direction

| Commande d'infodivertissement |

| Régulateur de vitesse |

| Commande de communication |

| Intégration ADAS |

| Sur le volant | Commande du son |

| Airbags | |

| Autour/sous le volant | Manettes : commande des essuie-glaces |

| Manettes : commande des phares |

| Direction manuelle |

| Direction assistée hydraulique (DAH) |

| Direction assistée électrique (DAE) |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires moyens et lourds (VUML) |

| Autobus et autocars |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonctionnalité | Commande d'infodivertissement | |

| Régulateur de vitesse | ||

| Commande de communication | ||

| Intégration ADAS | ||

| Par position des composants | Sur le volant | Commande du son |

| Airbags | ||

| Autour/sous le volant | Manettes : commande des essuie-glaces | |

| Manettes : commande des phares | ||

| Par type de direction | Direction manuelle | |

| Direction assistée hydraulique (DAH) | ||

| Direction assistée électrique (DAE) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires moyens et lourds (VUML) | ||

| Autobus et autocars | ||

| Par canal de distribution | OEM | |

| Marché secondaire | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des modules de commande de colonne de direction ?

La taille du marché des modules de commande de colonne de direction est de 17,18 milliards USD en 2025.

Quel segment détient la plus grande part par fonctionnalité ?

L'intégration ADAS est en tête avec 36,51 % des revenus grâce à l'adoption de l'autonomie de niveau 2+.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est prévue à un TCAC de 9,09 % jusqu'en 2030 en raison de l'essor des véhicules électriques en Chine.

Comment la direction par câble influencera-t-elle la demande future ?

La direction par câble devrait croître à un TCAC de 15,83 % à mesure que les lancements premium prouvent leur fiabilité et débloquent de nouveaux agencements d'habitacle.

Qu'est-ce qui stimule la croissance du marché secondaire ?

La durée de vie plus longue des véhicules et la demande de fonctionnalités de commodité en retrofit poussent le canal du marché secondaire à un TCAC de 9,51 %.

Dernière mise à jour de la page le: