Taille et part du marché des modules de contrôle de carrosserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 34.51 Milliards de dollars |

| Taille du Marché (2030) | 41.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de contrôle de carrosserie par Mordor Intelligence

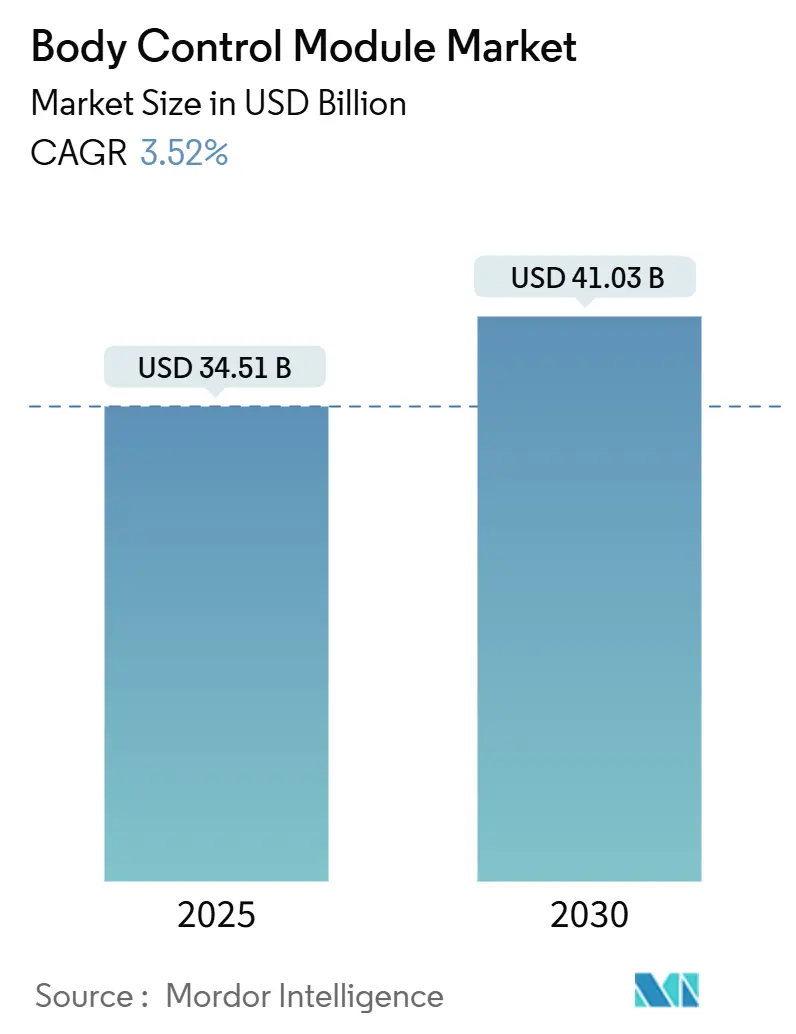

La taille du marché des modules de contrôle de carrosserie est estimée à 34,51 milliards USD en 2025 et devrait atteindre 41,03 milliards USD d'ici 2030, à un TCAC de 3,52 % pendant la période de prévision (2025-2030).

Cette trajectoire régulière est soutenue par la migration vers des architectures électriques définies par logiciel, des mandats de cybersécurité plus stricts et la vague d'électrification qui accroît la complexité des systèmes basse tension. Le matériel continue de fournir l'épine dorsale de la logique de contrôle, mais la demande s'oriente vers des plateformes évolutives par logiciel à mesure que les réglementations de mise à jour à distance (OTA) deviennent mondiales. Les architectures zonales reconfigurent les stratégies des fournisseurs en regroupant des dizaines d'unités de contrôle électronique (ECU) héritées en quelques contrôleurs à haute capacité de calcul, élevant le rôle des modules de carrosserie en tant que passerelles sécurisées pour l'éclairage, le confort et les diagnostics. Dans le même temps, les perturbations de l'approvisionnement en semi-conducteurs, les coûts d'homologation UNECE-R155/156 et les cycles de reconception des bus de communication tempèrent les perspectives de croissance et favorisent les équipementiers de rang 1 bien capitalisés qui peuvent subventionner l'ingénierie de conformité.

Principaux enseignements du rapport

- Par composant, le matériel représentait 70,37 % de la part du marché des modules de contrôle de carrosserie automobile en 2024, tandis que le segment logiciel devrait afficher le TCAC le plus élevé de 5,18 % jusqu'en 2030.

- Par fonctionnalité, les modules de contrôle de carrosserie bas de gamme détenaient une part de 62,22 % du marché des modules de contrôle de carrosserie automobile en 2024, tandis que les plateformes haut de gamme progressent à un TCAC de 4,76 % jusqu'en 2030.

- Par application, le contrôle de l'éclairage était en tête avec 23,28 % de la part du marché des modules de contrôle de carrosserie automobile en 2024, et les systèmes d'aide à la conduite sont en passe d'afficher le TCAC le plus rapide de 5,48 % jusqu'en 2030.

- Par taille en bits, les processeurs 32 bits détenaient 40,72 % de la part du marché des modules de contrôle de carrosserie automobile en 2024 et ont affiché le TCAC le plus élevé de 4,66 % sur la période de prévision.

- Par interface de communication, le CAN conservait une part de 60,43 % du marché des modules de contrôle de carrosserie automobile en 2024, tandis que le FlexRay enregistrait le TCAC le plus rapide de 4,86 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières dominaient, avec 64,32 % de la part du marché des modules de contrôle de carrosserie automobile en 2024, et le marché devrait croître à un TCAC de 4,12 % jusqu'en 2030.

- Par canal de vente, les livraisons aux équipementiers représentaient 79,78 % de la part du marché des modules de contrôle de carrosserie automobile en 2024, tandis que le canal du marché secondaire progressait au TCAC le plus élevé de 4,82 % jusqu'en 2030.

- Par région, l'Asie-Pacifique captait 34,51 % de la part du marché des modules de contrôle de carrosserie automobile en 2024, tandis que l'Amérique du Sud affichait le TCAC le plus rapide de 5,01 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des modules de contrôle de carrosserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers une architecture électronique à contrôleurs zonaux | +0.8% | Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Investissements dans les véhicules définis par logiciel | +0.6% | Amérique du Nord et UE ; en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réduction de la batterie basse tension 48 V | +0.4% | Pôles mondiaux de véhicules électriques | Court terme (≤ 2 ans) |

| Demande d'éclairage d'ambiance adaptatif | +0.3% | Segments de luxe en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats de mise à jour à distance à l'échelle de la flotte | +0.2% | Chine en premier ; mondial ensuite | Court terme (≤ 2 ans) |

| Attrait du marché secondaire lié au droit à la réparation | +0.1% | États-Unis et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition de l'architecture électronique des véhicules vers les contrôleurs zonaux

Les systèmes de contrôle électronique dans l'industrie automobile font l'objet d'une refonte et d'une intégration significatives. Par le passé, les véhicules fonctionnaient sur une architecture distribuée, déployant des dizaines, et parfois plus d'une centaine d'unités de contrôle électronique (ECU). Chaque ECU était dédiée à des fonctions spécifiques, du freinage et de l'éclairage à l'infodivertissement. Cependant, à mesure que les véhicules adoptent de plus en plus des fonctionnalités pilotées par logiciel, cette approche autrefois efficace est devenue un système complexe, coûteux et difficile à faire évoluer.

Cette transition soulève de nouveaux défis techniques. Bien que les protocoles de communication CAN et LIN traditionnels soient encore utilisés pour des fonctions spécifiques, ils ont trouvé un nouveau partenaire dans les dorsales Ethernet. Ces dorsales facilitent un débit de données plus élevé et une communication en temps réel. La navigation dans ce paysage hybride exige des émetteurs-récepteurs flexibles et des cadres de cybersécurité multicouches robustes, garantissant que chaque système du véhicule fonctionne de manière sécurisée et fiable.

Demande des équipementiers premium pour l'éclairage d'ambiance adaptatif

La BMW iX intègre 200 LED adressables orchestrées via des algorithmes embarqués dans le module de contrôle de carrosserie pour la couleur, la luminosité et la synchronisation musicale[1]"Innovation d'éclairage iX,", BMW Group, bmwgroup.com. Les marques grand public adoptent de plus en plus ces fonctionnalités d'expérience. Par conséquent, les modules de contrôle de carrosserie intègrent des processeurs graphiques et des noyaux d'apprentissage automatique légers pour offrir une personnalisation en temps réel, augmentant le contenu en silicium et renforçant l'argument en faveur des variantes haut de gamme.

Mandats de mise à jour à distance à l'échelle de la flotte

Le ministère de l'Industrie et des Technologies de l'Information de Chine exige des véhicules électriques compatibles avec la mise à jour à distance à partir de janvier 2024[2]"Réglementation OTA pour les véhicules électriques 2024,", Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn. L'Europe et la Californie élaborent des règles similaires. Les modules de contrôle de carrosserie nécessitent désormais des canaux chiffrés, une logique de restauration et des diagnostics sécurisés, ajoutant des coûts et une complexité du micrologiciel. Les fournisseurs disposant de piles OTA éprouvées et de partenariats avec le cloud public remportent des contrats de conception, tandis que les entreprises purement matérielles s'empressent d'acquérir des licences logicielles.

Législation sur le droit à la réparation stimulant les mises à niveau des modules de contrôle de carrosserie sur le marché secondaire

La loi américaine REPAIR Act, réintroduite en février 2025, oblige les constructeurs automobiles à partager les données de diagnostic avec les ateliers indépendants, libérant ainsi la demande de rétrofit pour les véhicules plus anciens[3]"REPAIR Act 2025,", Congrès américain, congress.gov. Les fournisseurs du marché secondaire peuvent commercialiser des modules de contrôle de carrosserie compatibles en remplacement direct qui ajoutent des fonctionnalités de connectivité ou d'éclairage. La responsabilité en matière de cybersécurité reste un obstacle, mais la dynamique réglementaire favorise un accès plus large, prolongeant potentiellement la durée de vie des modules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en semi-conducteurs | -0.7% | Mondial, aigu dans les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de cybersécurité UNECE-R155/R156 | -0.5% | Obligatoire en Europe ; se répand dans le monde entier | Moyen terme (2 à 4 ans) |

| Risque de reconception CAN/LIN vers Ethernet | -0.3% | Équipementiers mondiaux en transition | Moyen terme (2 à 4 ans) |

| Consolidation des équipementiers de rang 1 limitant l'approvisionnement bas de gamme | -0.2% | Régions sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de l'approvisionnement en semi-conducteurs

Les délais de livraison prolongés pour les microcontrôleurs clés exercent une pression significative sur la chaîne d'approvisionnement en électronique automobile. Des cycles d'approvisionnement autrefois prévisibles et gérables sont devenus des processus prolongés et volatils. Cette évolution pèse sur les calendriers de production et le fonds de roulement, en particulier pour des modules tels que les modules de contrôle de carrosserie (BCM), qui sont essentiels dans les architectures de véhicules modernes.

Les grands fournisseurs de rang 1, disposant d'un plus grand pouvoir d'achat et de relations établies, sont en excellente position pour sécuriser des allocations auprès des fabricants de semi-conducteurs. Leur taille les protège non seulement contre les perturbations de l'approvisionnement, mais assure également la continuité de la production. En revanche, les petites entreprises se débattent avec la concurrence pour un inventaire limité, ce qui entraîne des lacunes dans la production et une dépendance accrue à l'égard du marché au comptant imprévisible et souvent gonflé.

Risque de transition du CAN/LIN vers l'Ethernet

À mesure que l'Ethernet automobile évolue pour prendre en charge des débits de données plus élevés, il améliore considérablement les capacités de communication embarquée. Pourtant, cette avancée entraîne de nouvelles exigences techniques : des composants de couche physique mis à jour, un blindage amélioré et des processus de validation rigoureux. Ces complexités allongent souvent les délais de développement des plateformes de véhicules, en particulier pour les constructeurs aux ressources d'ingénierie limitées. Les marques automobiles de taille moyenne, ressentant l'urgence de s'adapter, pourraient faire face à des lancements de véhicules reportés ou à des reconceptions hâtives, ce qui introduit de l'imprévisibilité dans la demande de modules de contrôle de carrosserie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : résilience du matériel face à l'accélération du logiciel

Le matériel a généré 70,37 % de la taille du marché des modules de contrôle de carrosserie automobile en 2024, ancré par les microcontrôleurs, les circuits intégrés de gestion de l'alimentation et les boîtiers robustes qui résistent à une exposition en température de –40 °C à +125 °C. Malgré la prédominance du matériel, le segment logiciel progresse à un TCAC de 5,18 % grâce aux cadres compatibles avec la mise à jour à distance qui prolongent les feuilles de route des fonctionnalités après la vente du véhicule. L'empreinte matérielle doit également s'étendre pour héberger des micrologiciels plus riches, incitant les fournisseurs à intégrer de plus grandes mémoires flash et des accélérateurs cryptographiques.

Une trajectoire symbiotique émerge plutôt qu'une concurrence à somme nulle. Le logiciel repose sur un silicium de plus en plus performant, tandis que les nouvelles victoires en matière de silicium dépendent d'une valeur logicielle démontrable. Les fournisseurs couplant les deux couches s'assurent des plateformes pluriannuelles et des prix de vente moyens plus élevés.

Par fonctionnalité : prédominance du bas de gamme avec une traction du haut de gamme

Les modules bas de gamme ont conservé une part de 62,22 % en 2024 en offrant le contrôle de l'éclairage et des vitres à des coûts très serrés. Cependant, les modules premium intégrant l'éclairage adaptatif, la communication zonale et la cybersécurité progressent à un TCAC de 4,76 %. La charge réglementaire croissante pousse même les segments d'entrée de gamme vers des processeurs plus riches, érodant lentement l'écart de valeur du bas de gamme.

La frontière qui s'estompe permet aux fournisseurs haut de gamme de réutiliser les architectures en aval, pressant les acteurs historiques à bas coût de monter en compétences ou de se retirer. Au fil du temps, la valeur migre vers des modules évolutifs par logiciel capables de monétiser les fonctionnalités tout au long de la vie du véhicule.

Par application : le contrôle de l'éclairage en tête tandis que les systèmes d'aide à la conduite progressent rapidement

L'éclairage détenait une part de revenus de 23,28 % en 2024, chaque véhicule nécessitant une gestion de l'éclairage extérieur et intérieur. Le contrôle de l'aide à la conduite progresse le plus rapidement à un TCAC de 5,48 %, reflétant les mandats pour le maintien de voie et le freinage automatisé. L'électronique des vitres et des portes reste un contenu de base, tandis que les fonctions climatiques et de groupe motopropulseur pivotent vers des algorithmes écoénergétiques dans les véhicules électriques.

La convergence de l'éclairage avec la conception de l'interface homme-machine élève l'importance du module de contrôle de carrosserie : les palettes de couleurs se synchronisent désormais avec les modes de conduite et les alertes de sécurité. De même, l'intégration des systèmes d'aide à la conduite intègre le prétraitement de la fusion de capteurs au niveau de la couche du domaine carrosserie, intensifiant les exigences de calcul.

Par taille en bits : la domination du 32 bits guidant l'amélioration des performances

Les architectures 32 bits représentaient 40,72 % de la part du marché des modules de contrôle de carrosserie automobile en 2024 et progressent de 4,66 % annuellement, car les tâches de cybersécurité et de mise à jour à distance dépassent la capacité du 16 bits. Bien que les cœurs 8 bits persistent dans les rôles de commutation hérités, les équipementiers privilégient les cadres logiciels unifiés 32 bits pour réduire les coûts de validation.

La croissance s'accélérera lorsque les contrôleurs zonaux consolideront des dizaines de petites ECU en quelques nœuds à haute capacité de calcul, incitant à la réutilisation des plateformes et à la portabilité des micrologiciels — des avantages natifs des écosystèmes 32 bits.

Par interface de communication : l'héritage du CAN face à l'émergence du FlexRay

Le CAN gère encore 60,43 % du trafic des modules de contrôle de carrosserie, compte tenu de son faible coût et de sa fiabilité déterministe. Le FlexRay, avec sa redondance intégrée et sa bande passante de 10 Mbps, mène la croissance à un TCAC de 4,86 % à mesure que les fonctions de châssis critiques dans le temps migrent vers des débits de bus plus élevés. Le LIN persiste pour les périphériques à faible vitesse où les seuils de sous-coût priment sur les performances.

Sur la fenêtre de prévision, l'Ethernet empiétera sur le CAN et le FlexRay une fois que les variantes à paire unique de 100 Mbps atteindront la parité des coûts. Les fournisseurs de modules de contrôle de carrosserie se couvrent en proposant des PHY multiplexés qui détectent automatiquement les topologies héritées.

Par type de véhicule : volume des voitures particulières, potentiel des véhicules utilitaires

Les voitures particulières ont représenté 64,32 % du volume en 2024 et afficheront un TCAC de 4,12 % à mesure que l'électronique par véhicule augmente sous l'effet des règles de sécurité. Les fourgonnettes utilitaires légères bénéficient de la croissance des livraisons du commerce électronique, exigeant la télématique et la maintenance prédictive qui élèvent les taux d'attachement des modules de contrôle de carrosserie. Les camions lourds et les bus s'électrifient lentement mais nécessitent un contrôle thermique et de charge robuste, générant des prix de vente moyens premium.

Les plateformes commerciales prêtes pour l'autonomie nécessitent une électronique à triple redondance, transformant les modules de contrôle de carrosserie en gardiens critiques pour la sécurité et élargissant les marges pour les fournisseurs spécialisés.

Par canal de vente : l'échelle des équipementiers face à l'ouverture du marché secondaire

Les canaux équipementiers contrôlaient une part de 79,78 % en 2024, car la validation en ligne et le couplage logiciel font des modules de contrôle de carrosserie un élément intégral du lancement des véhicules. Néanmoins, la demande du marché secondaire progresse à un TCAC de 4,82 % grâce aux lois sur le droit à la réparation et aux durées de service plus longues. Les ateliers indépendants investissent dans des outils de flashage sécurisés pour remplacer ou mettre à niveau les modules de contrôle de carrosserie, bien que la protection logicielle croissante introduise de la complexité.

Les équipementiers de rang 1 réticents à cannibaliser les contrats avec les constructeurs automobiles peuvent accorder des licences sur des conceptions plus anciennes à des distributeurs tiers, créant un niveau de marché secondaire stratifié avec des garanties de cybersécurité mixtes.

Analyse géographique

L'Asie-Pacifique a capté 34,51 % du marché des modules de contrôle de carrosserie automobile en 2024, tirant parti du quota de ventes de véhicules à nouvelle énergie de 40 % de la Chine pour 2030, de la production de 30 millions d'unités de véhicules de l'Inde et des clusters de semi-conducteurs du Japon et de la Corée du Sud. Les incitations gouvernementales et les avantages en termes de coûts de main-d'œuvre soutiennent l'expansion de la capacité de production des modules de contrôle de carrosserie de Shanghai à Bangkok.

L'Amérique du Nord et l'Europe représentent des arènes matures mais technologiquement intensives. Les États-Unis mettent l'accent sur la conformité en matière de cybersécurité et les cadres de mise à jour à distance, tandis que l'Union européenne applique les règles R155/R156 de l'UNECE, gonflant les frais généraux de développement mais permettant une tarification premium. Les deux régions favorisent l'éclairage d'ambiance adaptatif, les diagnostics prédictifs et les mises à jour à distance basées sur le cloud, amplifiant le contenu par véhicule malgré des volumes stagnants.

L'Amérique du Sud est la région qui progresse le plus rapidement avec un TCAC de 5,01 % jusqu'en 2030, portée par le rebond de la production au Brésil et le développement des infrastructures de recharge pour véhicules électriques en Argentine. La volatilité des devises et le nombre limité d'usines de fabrication de plaquettes restent des obstacles, mais les mandats de contenu local et les réglementations de sécurité croissantes ouvrent des opportunités pour les fournisseurs capables de localiser l'assemblage. Le Moyen-Orient et l'Afrique offrent des opportunités de niche centrées sur les flottes de villes intelligentes aux Émirats arabes unis et les importations premium en Afrique du Sud.

Paysage concurrentiel

Les entreprises leaders dominent le paysage des revenus dans ce secteur modérément consolidé. Pourtant, cette concentration n'a pas fermé la porte aux entrants spécialisés, ouvrant la voie à l'innovation et à l'expertise de niche. Bosch, Continental et Denso tirent avantage de leurs empreintes de fabrication mondiales, de leur intégration verticale et de leurs liens avec les équipementiers établis depuis plusieurs décennies. Pourtant, le passage à des architectures centrées sur le logiciel invite des challengers tels qu'Aptiv, qui couple l'analytique cloud avec des passerelles matérielles.

Il y a un glissement notable vers l'intégration verticale dans le domaine de l'électronique automobile. Parallèlement, une augmentation notable des dépôts de brevets — spécifiquement dans le domaine de la cybersécurité automobile — a été observée, avec des chiffres plus que triplés en seulement deux ans. Cette tendance souligne l'importance croissante de la protection de la propriété intellectuelle, la plaçant au même niveau que l'échelle de fabrication pour se forger un avantage concurrentiel.

Les écosystèmes de partenariats s'épanouissent autour des feuilles de route des semi-conducteurs. Les processeurs S32G4 de NXP intègrent des modules de sécurité matérielle adaptés aux charges de travail des modules de contrôle de carrosserie ; les équipementiers de rang 1 intègrent ces puces avec des micrologiciels maison pour offrir des nœuds zonaux clés en main. Les constructeurs automobiles répondent en co-développant des interfaces pour se prémunir contre les pénuries d'approvisionnement et verrouiller des piles logicielles partagées pour des générations de véhicules s'étendant jusqu'en 2035.

Leaders du secteur des modules de contrôle de carrosserie

Continental AG

Robert Bosch GmbH

Denso Corporation

Aptiv PLC

HELLA GmbH & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le module de contrôle de carrosserie de HIRAIN fait ses débuts européens, élargissant son empreinte sur le marché. À mesure que les véhicules évoluent pour être plus intelligents et interconnectés, l'appétit pour les modules de contrôle de carrosserie haute performance augmente. Le module de contrôle de carrosserie de HIRAIN a joué un rôle essentiel en aidant le camion léger NP6 de Foton Piaggio à naviguer dans les réglementations strictes de cybersécurité européennes, ouvrant la voie à sa production en série.

- Septembre 2024 : NOVOSENSE Microelectronics, une entreprise de semi-conducteurs connue pour ses puces analogiques et à signal mixte haute performance, a dévoilé une série de commutateurs côté haut. Ces commutateurs sont conçus pour piloter des charges résistives, inductives et de lampes halogènes traditionnelles dans les modules de contrôle de carrosserie automobile (BCM). De plus, ils répondent aux grandes charges capacitives généralement observées dans la distribution d'alimentation de premier et deuxième niveau au sein des unités de contrôle de zone (ZCU).

Portée du rapport mondial sur le marché des modules de contrôle de carrosserie

| Matériel |

| Logiciel |

| Modules de contrôle de carrosserie bas de gamme |

| Modules de contrôle de carrosserie haut de gamme |

| Contrôle de l'éclairage |

| Contrôle des vitres et des portes |

| Contrôle climatique |

| Sécurité et sûreté |

| Contrôle du groupe motopropulseur |

| Infodivertissement |

| Systèmes d'aide à la conduite |

| Autres |

| 8 bits |

| 16 bits |

| 32 bits |

| Réseau de zone de contrôleur (CAN) |

| Réseau d'interconnexion locale (LIN) |

| FlexRay |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL) |

| Bus et autocars |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Par fonctionnalité | Modules de contrôle de carrosserie bas de gamme | |

| Modules de contrôle de carrosserie haut de gamme | ||

| Par application | Contrôle de l'éclairage | |

| Contrôle des vitres et des portes | ||

| Contrôle climatique | ||

| Sécurité et sûreté | ||

| Contrôle du groupe motopropulseur | ||

| Infodivertissement | ||

| Systèmes d'aide à la conduite | ||

| Autres | ||

| Par taille en bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Par interface de communication | Réseau de zone de contrôleur (CAN) | |

| Réseau d'interconnexion locale (LIN) | ||

| FlexRay | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUL) | ||

| Bus et autocars | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des modules de contrôle de carrosserie automobile en 2025 ?

Il était évalué à 34,51 milliards USD en 2025 et devrait atteindre 41,03 milliards USD d'ici 2030.

Quel segment de composants connaît la croissance la plus rapide ?

Le logiciel affiche le TCAC le plus élevé de 5,18 %, porté par les exigences de mise à jour à distance.

Pourquoi les processeurs 32 bits gagnent-ils des parts dans les modules de contrôle de carrosserie ?

Les exigences réglementaires en matière de cybersécurité et les charges de micrologiciels plus riches poussent les équipementiers vers des cœurs 32 bits qui prennent en charge le chiffrement et les fonctions de démarrage sécurisé.

Comment les architectures zonales affectent-elles les fournisseurs de modules de contrôle de carrosserie ?

Les architectures zonales consolident plusieurs ECU en nœuds à haute capacité de calcul, augmentant le contenu des modules par véhicule mais nécessitant une expertise intégrée matériel-logiciel.

Quel est le principal frein à la croissance à court terme des modules de contrôle de carrosserie ?

La volatilité persistante de l'approvisionnement en semi-conducteurs maintient les délais de livraison des microcontrôleurs élevés, limitant l'évolutivité de la production.

Dernière mise à jour de la page le: