Tamaño y Participación del Mercado de Módulos de Control de Columna de Dirección

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

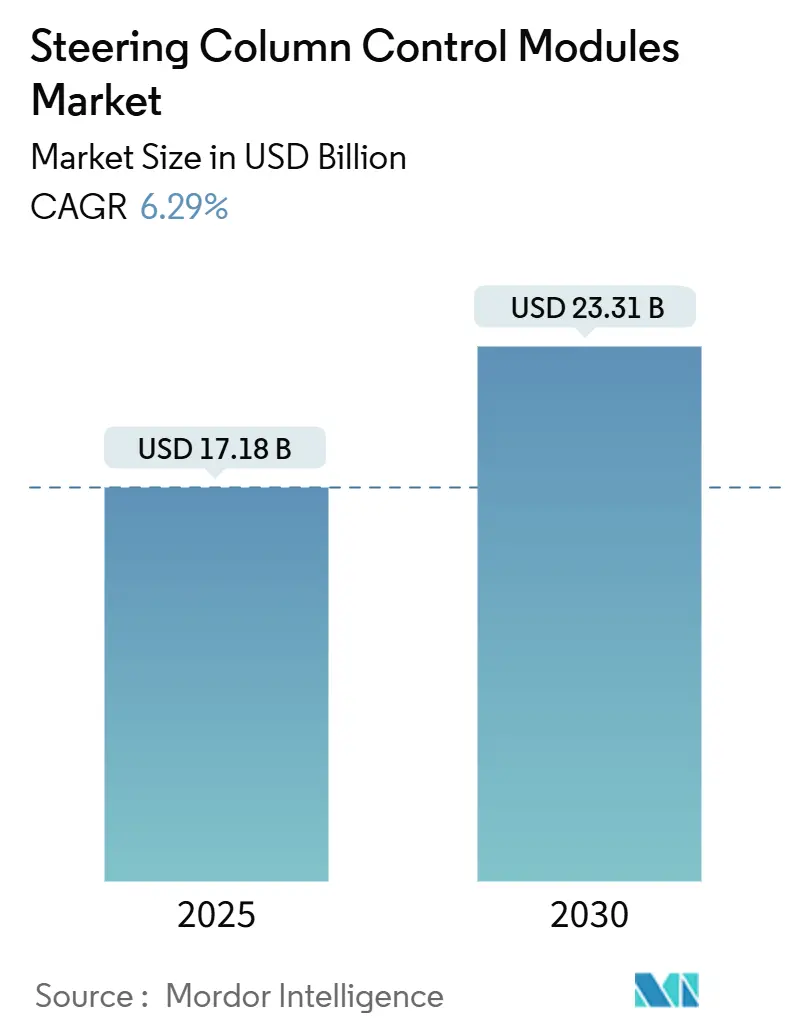

| Tamaño del Mercado (2025) | 17.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.31 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.29% CAGR |

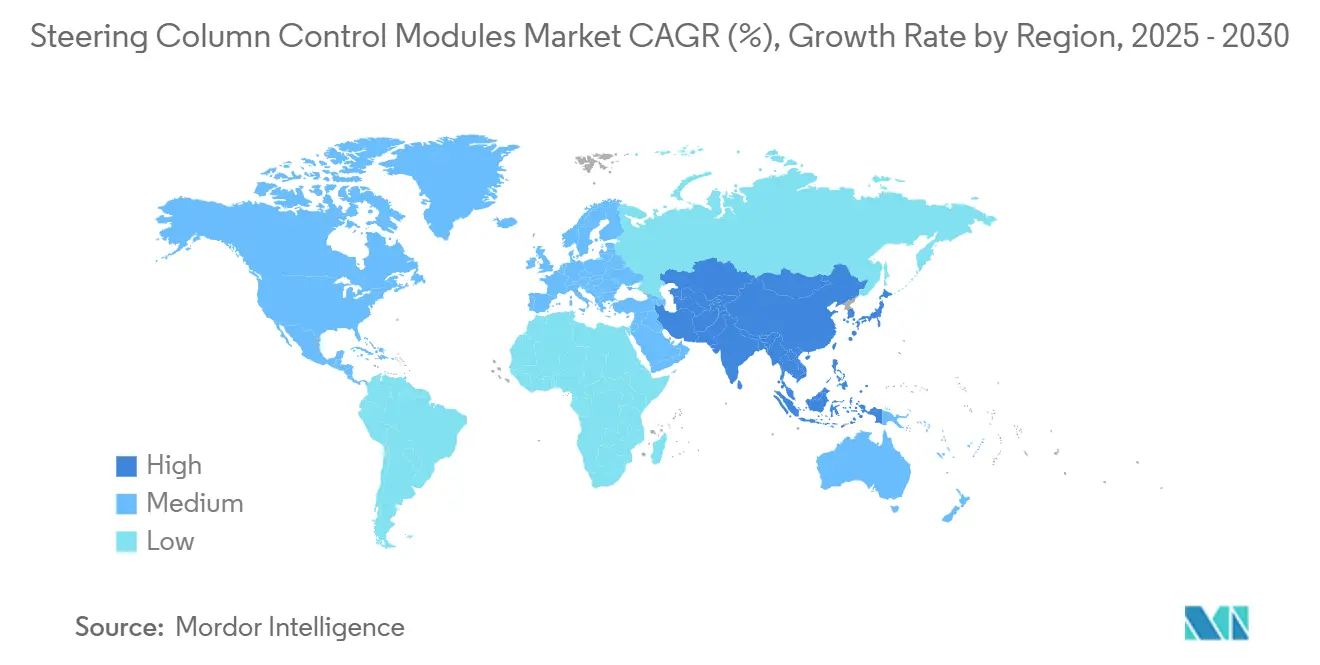

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

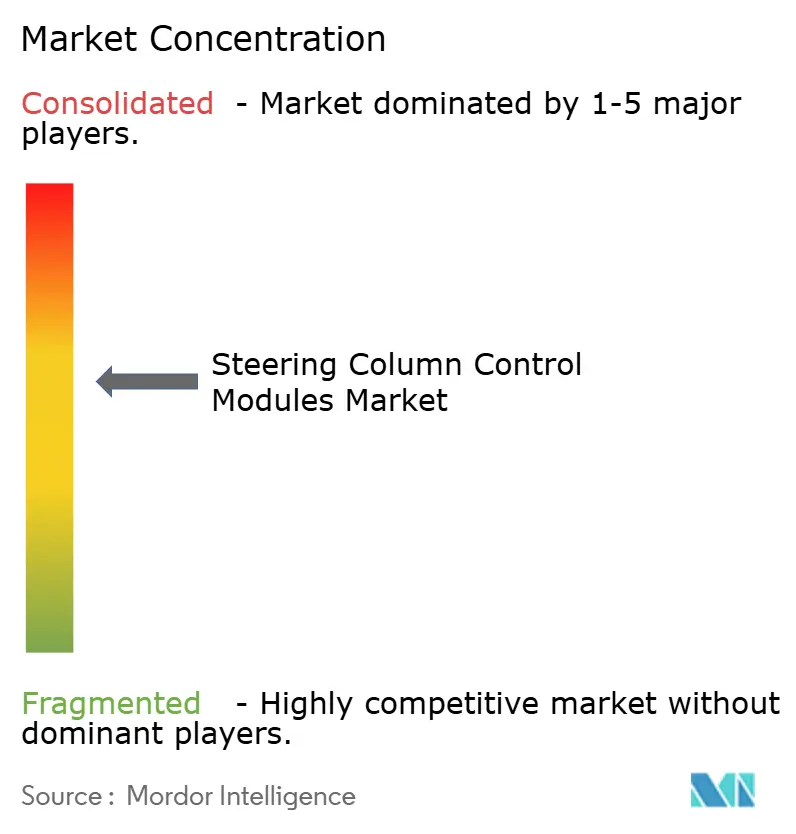

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Control de Columna de Dirección por Mordor Intelligence

El tamaño del mercado de módulos de control de columna de dirección se sitúa en USD 17,18 mil millones en 2025 y se prevé que se expanda hasta USD 23,31 mil millones en 2030 a una CAGR del 6,29%. El impulso proviene del giro del sector automotriz hacia la dirección asistida eléctrica, la autonomía de Nivel 2+ y las regulaciones que exigen redundancias de control físico. La electrificación de automóviles de pasajeros, la adopción de 48 V y la innovación en retroalimentación háptica elevan aún más el valor unitario, mientras que los cuellos de botella en semiconductores y el cumplimiento de la ciberseguridad moderan el crecimiento. Asia-Pacífico domina tanto la demanda como la oferta gracias al auge de los vehículos eléctricos en China y el ecosistema de fabricación competitivo en costos de India. La intensidad competitiva es moderada a medida que los principales actores compiten por incorporar capacidades definidas por software y arquitecturas electrónicas redundantes dentro de los conjuntos de dirección, creando nuevas oportunidades para los proveedores integrados verticalmente que pueden agrupar actuadores, sensores y funciones de ciberseguridad en una solución de módulo unificado.

Conclusiones Clave del Informe

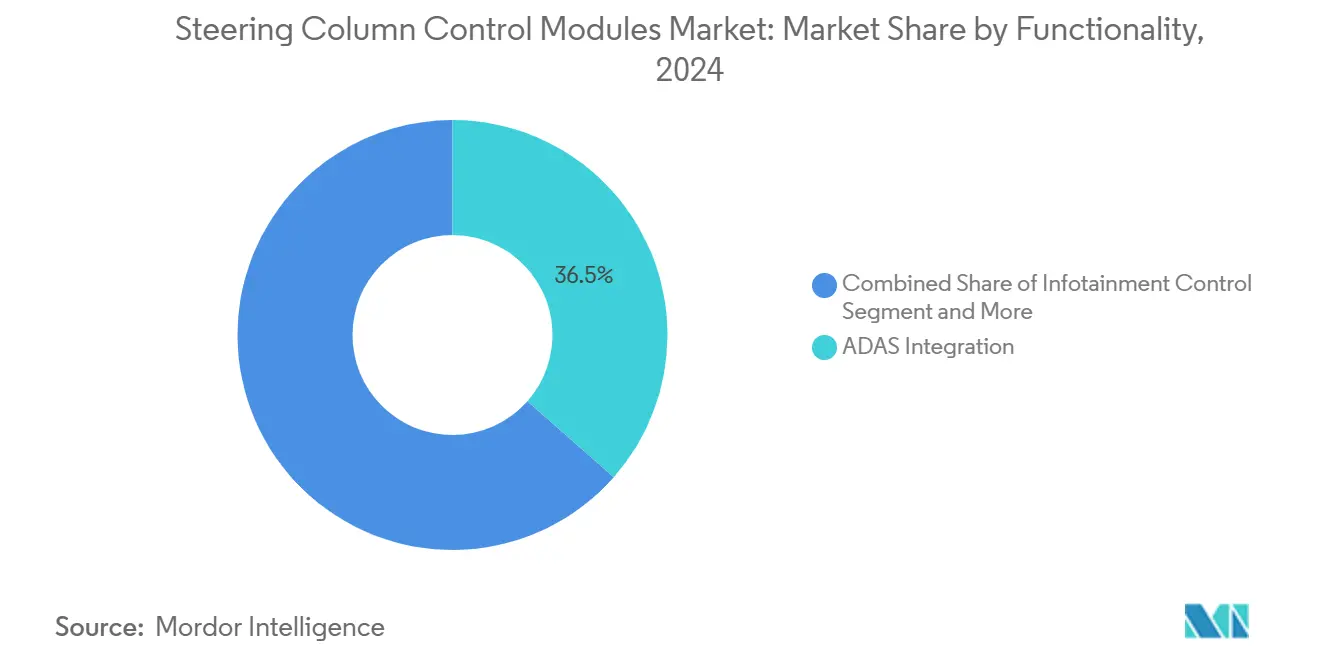

- Por funcionalidad, la integración de ADAS capturó el 36,51% de los ingresos en 2024; se proyecta que la háptica de control de crucero se expanda a una CAGR del 12,46% hasta 2030.

- Por posición del componente, las soluciones sobre el volante de dirección lideraron con una participación del 57,38% en 2024, mientras que los conjuntos alrededor/debajo del volante son los de mayor crecimiento con una CAGR del 12,05%.

- Por tipo de dirección, la dirección asistida eléctrica mantuvo el 54,25% de la participación del mercado de módulos de control de columna de dirección en 2024; se prevé que la dirección por cable se acelere a una CAGR del 15,83% hasta 2030.

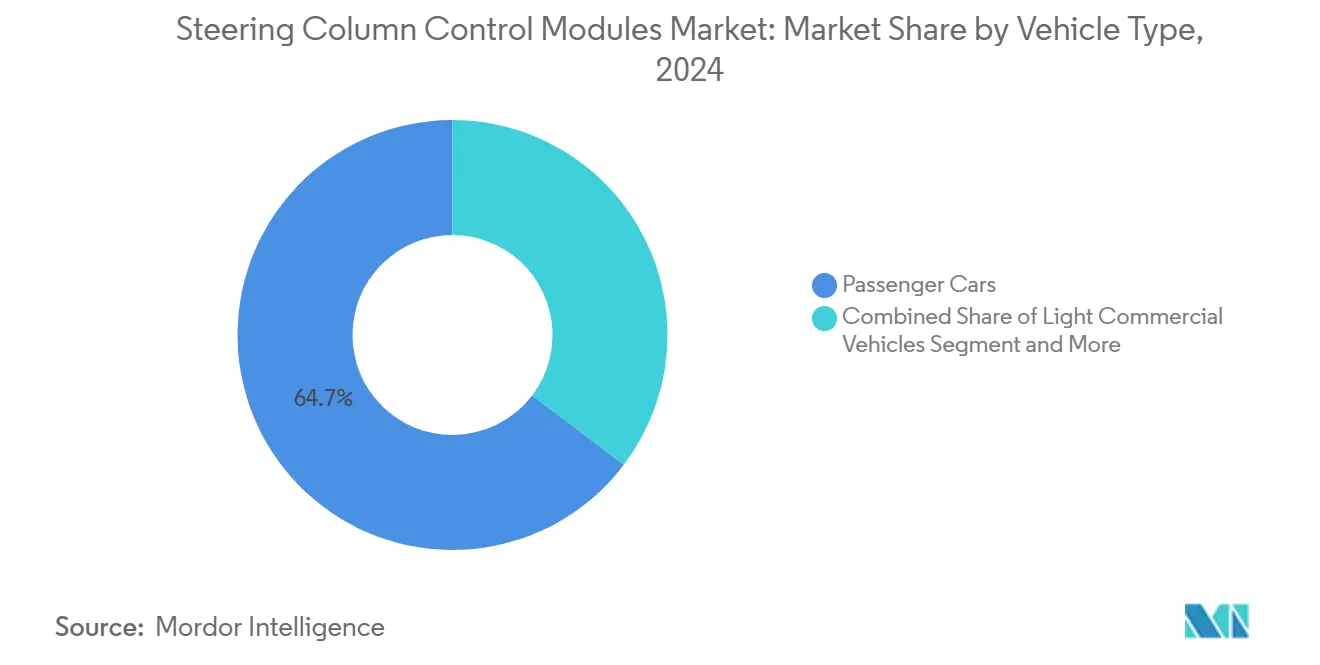

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,68% del tamaño del mercado de módulos de control de columna de dirección en 2024 y avanzan a una CAGR del 13,99% hasta 2030.

- Por canal de distribución, las entregas OEM representaron el 78,24% de los ingresos de 2024, mientras que los reacondicionamientos de posventa se expanden a una CAGR del 9,51% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 50,08% de los ingresos de 2024 y se proyecta que avance a una CAGR del 9,09% hasta 2030.

Tendencias e Información del Mercado Global de Módulos de Control de Columna de Dirección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la Dirección Asistida Eléctrica (EPS) | +2.1% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Integración de ADAS | +1.8% | América del Norte y Europa en etapa temprana, Asia-Pacífico en escalada | Largo plazo (≥ 4 años) |

| Regulaciones de Seguridad | +1.2% | Europa y América del Norte en lo regulatorio, implementación global | Corto plazo (≤ 2 años) |

| Crecimiento en la Producción de Automóviles de Pasajeros | +0.9% | Asia-Pacífico como núcleo, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Módulos de Retroalimentación para Autonomía L2+ | +0.7% | Segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| ECUs Modulares de 48 V | +0.5% | Centros de vehículos eléctricos en China y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Dirección Asistida Eléctrica (EPS)

La dirección asistida eléctrica elimina las bombas hidráulicas, reduce las pérdidas parásitas y hace que la dirección sea definible por software. La tecnología consume corriente solo bajo demanda, ayudando a los OEM a alcanzar sus objetivos de emisiones y permitiendo una asistencia variable adaptada a la velocidad y la carga. La superposición de par electrónico proporciona una plataforma para el mantenimiento de carril y el estacionamiento automatizado, impulsando la demanda de interruptores multifunción y selectores de modo integrados en el volante. Los proveedores ahora integran unidades de control de motor dentro de los módulos de columna, acortando los recorridos de cables y simplificando el diagnóstico. A medida que la producción global de vehículos eléctricos aumenta, la dirección asistida eléctrica sirve como línea de base predeterminada para las nuevas plataformas, consolidando su influencia en el mercado de módulos de control de columna de dirección[1]"Sistema de Dirección Asistida Eléctrica," Renesas Electronics Corporation, renesas.com.

Integración de ADAS

Los sistemas de Nivel 2+ requieren transferencias precisas entre conductor y vehículo, impulsando la adopción de detección de manos sobre el volante, háptica integrada en el aro y pasarelas CAN redundantes. El Reglamento N.° 171 obliga a la monitorización continua del conductor, lo que lleva a los OEM a instalar sensores capacitivos y alertas vibrotáctiles dentro de los volantes de dirección. Las marcas premium prueban yugos de dirección por cable para lanzamientos en 2026, exigiendo ECUs de doble canal y diseños con operación en modo de fallo. Los proveedores capaces de agrupar actuadores, software y claves de ciberseguridad bajo un único número de pieza disfrutan de un margen superior. La convergencia de ADAS e interfaces hombre-máquina posiciona los módulos de dirección como un centro neurálgico en lugar de un simple conjunto de interruptores pasivos.

Regulaciones de Seguridad que Exigen Controles en el Volante de Dirección

El protocolo 2026 de Euro NCAP exige botones mecánicos para cinco funciones críticas, lo que supone un desafío para los interiores exclusivamente táctiles y garantiza una demanda base de entradas táctiles. La norma se alinea con los estándares de distracción del conductor de la UNECE y las cláusulas de redundancia de la ISO 26262, obligando a cualquier habitáculo minimalista a conservar controles físicos. Los equipos de diseño de los OEM, por tanto, equilibran el minimalismo estético con el cumplimiento normativo, apoyándose en háptica multizona e iconos iluminados para conciliar ambos. Los proveedores de módulos que prevalidan los diseños de interruptores frente a los pulsos de impacto y la cinemática de los airbags obtienen preferencia en las solicitudes de cotización. La adopción temprana en Europa establece una plantilla que probablemente se propagará a los marcos de la NHTSA de EE. UU. y el NCAP chino[2]"Los Automóviles Necesitarán Botones, No Solo Pantallas Táctiles, para Obtener una Calificación de Seguridad de 5 Estrellas de Euro NCAP," Consejo Europeo de Seguridad en el Transporte, etsc.eu.

Crecimiento en la Producción de Automóviles de Pasajeros

Las líneas de vehículos ligeros de Asia-Pacífico amplían su capacidad para atender la demanda interna y los canales de exportación hacia Oriente Medio, África y América Latina. Los subsidios para vehículos eléctricos en China e India elevan el contenido por vehículo porque las cabinas eléctricas son más silenciosas, lo que aumenta la necesidad de señales táctiles. Los volantes multifunción que antes aparecían solo en sedanes premium ahora se extienden a los vehículos compactos del segmento B, incrementando el volumen. La producción localizada de módulos dentro de los parques de proveedores de India ayuda a los OEM a cumplir los objetivos de costos y evitar la exposición arancelaria. Las ventajas de escala impulsan la trayectoria del mercado de módulos de control de columna de dirección al absorber los gastos de I+D en plataformas de alta producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de los Módulos Avanzados | -1.4% | Global, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad en el Bus CAN | -0.8% | Mercados de vehículos conectados a nivel global | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad | -0.6% | Mercados maduros con altas expectativas de durabilidad | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de MCU | -0.5% | Global, concentrada en semiconductores automotrices | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Módulos Avanzados

La retroalimentación háptica, la detección de manos sobre el volante y la compatibilidad con 48 V añaden entre un 40 y un 60% de costo sobre los interruptores mecánicos, comprimiendo los acabados de gama de entrada. Los microcontroladores de grado automotriz con arranque seguro y certificación ASIL-D elevan la lista de materiales incluso antes de la amortización de las herramientas. La asignación de volumen ayuda, pero los proveedores más pequeños carecen del capital para las líneas de inspección óptica automatizada necesarias para alcanzar los objetivos de ppm de defectos. Los ciclos de reducción de costos de los OEM obligan a los proveedores de primer nivel a obtener plásticos de doble fuente y aprovechar las instalaciones de moldeo globales. Hasta que las economías de escala se profundicen, los conjuntos de características premium seguirán siendo paquetes opcionales fuera de las variantes más vendidas.

Riesgos de Ciberseguridad en el Bus CAN

Los módulos de columna se encuentran en el bus CAN de dirección, lo que los convierte en posibles vectores de ataque. Las vías de actualización remota y las funciones de transferencia por Bluetooth amplían la superficie de ataque. El Reglamento R155 de la UNECE impone sistemas de gestión de ciberseguridad, obligando a los proveedores a auditar a sus proveedores de software e implementar protocolos de rotación de claves. Los chips de cifrado y el firmware de detección de intrusiones añaden costo y peso, pero el incumplimiento amenaza la homologación del vehículo. La monitorización y el parcheo continuos difuminan la línea entre las ventas de hardware y los contratos de servicio durante toda la vida útil, alterando los modelos de flujo de caja y las responsabilidades de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: La Integración de ADAS Impulsa las Características Premium

La integración de ADAS mantuvo los mayores ingresos con el 36,51% en 2024 y se espera que registre una CAGR del 12,46% hasta 2030, lo que subraya el cambio del mercado de módulos de control de columna de dirección hacia habitáculos preparados para la autonomía. La integración se alinea con el Reglamento N.° 171, provocando una adopción generalizada de sensores capacitivos en el aro y alertas vibrotáctiles. El control de infoentretenimiento sigue siendo universal, pero su crecimiento se estabiliza a medida que la saturación se acerca en las economías desarrolladas. La háptica de control de crucero y los accesos directos de comunicación migran hacia acabados inferiores, ampliando el volumen direccionable.

Los proveedores se diferencian integrando teclas táctiles multifunción y actuadores de retroalimentación de fuerza en huellas de silicio únicas, controlando la latencia y el consumo de energía. El módulo háptico de bajo costo de Renesas permite la confirmación táctil dentro de profundidades de interruptor de 12 mm, satisfaciendo tanto los límites de empaquetado como los de distracción. Las demostraciones de reconocimiento de gestos de Continental anticipan una era posterior a los botones, aunque las normas de Euro NCAP garantizan que las redundancias físicas permanecerán. El segmento equilibra así las interacciones futuristas con el pragmatismo regulatorio, anclando su participación dominante hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Posición del Componente: Los Diseños sin Palancas Desafían los Diseños Tradicionales

Los conjuntos sobre el volante generaron el 57,38% de los ingresos en 2024, lo que refleja la preferencia de los OEM por controles accesibles con el pulgar que mantienen las manos en el aro. Sin embargo, los módulos alrededor/debajo del volante están creciendo a una CAGR del 12,05% a medida que los tableros minimalistas experimentan con pods en la columna de dirección que consolidan los controles de iluminación, limpiaparabrisas y ADAS. La eliminación de palancas al estilo Tesla despierta interés en almohadillas capacitivas ocultas detrás del revestimiento de los radios, aunque satisfacer las demandas de clic táctil sigue siendo un obstáculo de diseño.

Las superficies poliméricas con mapeo de presión de TG0 demuestran cómo los diseños de espacio cero pueden igualar la ergonomía de los interruptores mecánicos sin protuberancias. El cumplimiento de Euro NCAP podría ralentizar las soluciones puramente táctiles, pero los conjuntos híbridos de toque más botón ofrecen una vía de compromiso. A medida que los OEM racionalizan los números de pieza en los modelos globales, los pods modulares que se atornillan a marcos de dirección comunes desbloquean el aprovechamiento del volumen, amplificando el impulso en el mercado de módulos de control de columna de dirección.

Por Tipo de Dirección: La Dirección por Cable Emerge como Tecnología Disruptiva

La dirección asistida eléctrica mantuvo una participación del 54,25% en 2024, lo que refleja su condición de arquitectura base para vehículos eficientes en combustible y definidos por software. Las cremalleras hidráulicas continúan retrocediendo hacia plataformas comerciales heredadas porque pesan más y limitan la escalabilidad de ADAS. Los sistemas manuales permanecen en los segmentos de ultra bajo presupuesto, aunque su influencia en el mercado de módulos de control de columna de dirección se reduce a medida que aumentan las expectativas de seguridad y confort. La dirección por cable, aunque pequeña hoy en día, se valora por la libertad de empaquetado y las relaciones personalizables que los vínculos mecánicos no pueden ofrecer.

Se proyecta que el segmento de dirección por cable avance a una CAGR del 15,83% a medida que los programas premium que se lanzan desde 2026 validen los diseños con operación en modo de fallo. Mercedes-Benz combina la tecnología con yugos retráctiles, demostrando cómo la actuación electrónica permite el almacenamiento en el tablero y nuevas ergonomías de asiento. Los actuadores de doble motor de ZF muestran estrategias de redundancia que satisfacen las normas ISO 26262 y UNECE sin añadir columnas de dirección. A medida que los OEM cambian a redes de alimentación zonales de 48 V, los módulos de dirección por cable se benefician de un mayor margen para motores y procesadores, reforzando su impulso disruptivo en el mercado de módulos de control de columna de dirección.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran las Tendencias de Electrificación

Los automóviles de pasajeros mantuvieron una participación del 64,68% en 2024 y se prevé que crezcan a una CAGR del 13,99% porque la adopción de vehículos eléctricos eleva el contenido por unidad. Las furgonetas comerciales ligeras registran una demanda estable vinculada al comercio electrónico, pero los techos de costo retrasan el uso generalizado de háptica premium y dirección por cable. Los camiones pesados y los autobuses adoptan columnas electrónicas más lentamente, limitados por los largos ciclos de vida de las flotas y las rigurosas pruebas de durabilidad. No obstante, los mandatos de seguridad como los sistemas de advertencia de cambio de carril están empujando a esos segmentos hacia interfaces de dirección más inteligentes.

La proliferación de SUV amplifica el interés en la dirección del eje trasero para compensar los problemas de agilidad relacionados con el tamaño, lo que permite a los proveedores vender de forma cruzada módulos de columna y actuadores de dirección trasera en un solo paquete. El lanzamiento en 2025 de Nexteer de dirección trasera rentable ilustra cómo las innovaciones en vehículos de pasajeros migran hacia camionetas y todoterrenos. En las cabinas de vehículos eléctricos, la reducción del ruido del tren de transmisión aumenta la necesidad de confirmación táctil, impulsando la adopción de háptica multizona entre los sedanes convencionales. Estas tendencias sostienen colectivamente la expansión del tamaño del mercado de módulos de control de columna de dirección en todas las clases de vehículos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio OEM Enfrenta el Crecimiento del Mercado de Posventa

La instalación OEM representó el 78,24% de los ingresos en 2024 porque los módulos de dirección deben alinearse con la lógica de despliegue de airbags y la mensajería CAN cifrada desde el primer día. La integración en fábrica reduce el riesgo de homologación y simplifica las auditorías de la ISO 26262, manteniendo la lealtad de los fabricantes de automóviles hacia los proveedores de primer nivel. Los intercambios de claves ciberseguras y los ganchos de monitorización del conductor están integrados en las ECU de producción, reforzando la fidelidad al canal OEM. Aun así, la creciente población de vehículos más antiguos crea una demanda latente de paquetes de interruptores de repuesto y mejoras de conveniencia.

Se prevé que los kits de posventa aumenten a una CAGR del 9,51% a medida que la vida útil de los vehículos supere los 12 años, aunque la complejidad del reacondicionamiento restringe el alcance a las ofertas de conexión directa. Los proveedores de primer nivel ahora co-marcan las piezas de servicio con los fabricantes de automóviles para preservar la garantía mientras monetizan los reemplazos de larga cola. Los aros de detección de manos sobre el volante y las ruedas de pulgar iluminadas aparecen en paquetes instalados por el concesionario dirigidos a consumidores con conocimientos tecnológicos. A pesar de este potencial, el mercado de módulos de control de columna de dirección seguirá siendo centrado en OEM porque las certificaciones de seguridad y el emparejamiento de ciberseguridad establecen barreras naturales en torno a los reacondicionamientos de alta función.

Análisis Geográfico

Asia-Pacífico mantuvo el 50,08% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 9,09% hasta 2030. El dominio de China en la producción de vehículos eléctricos de batería impulsa volantes de dirección de alto contenido con detección de manos sobre el volante y ECU preparadas para 48 V. Los incentivos de producción vinculada de India atraen a los proveedores de primer nivel a localizar columnas y paquetes de interruptores, reduciendo los costos logísticos. Las instalaciones de la ASEAN ensamblan modelos globales para exportación, anclando la escala de los proveedores, mientras que las empresas japonesas y coreanas contribuyen con diseño de circuitos integrados y algoritmos hápticos. La combinación de volumen y valor de la región consolida su liderazgo en el mercado de módulos de control de columna de dirección.

América del Norte ocupa el segundo lugar, expandiéndose a una CAGR del 5,22%. La adopción temprana de ADAS y la popularidad de las camionetas aumentan la demanda de interruptores de asistencia al remolque montados en la columna y selectores de dirección trasera. La plataforma de 48 V de Tesla destaca el apetito de EE. UU. por la innovación eléctrica, aunque la fragilidad de la cadena de suministro en torno a los semiconductores obliga a estrategias de múltiples fuentes. La capacidad de fundición de magnesio de Canadá apoya los marcos de dirección ligeros, y las plantas de arneses de cableado de bajo costo de México ofrecen ahorros en el precio de venta para los proveedores de nivel medio. La certeza regulatoria en torno a las FMVSS mantiene la validación del diseño predecible, lo que favorece el tiempo de comercialización.

Europa registra una CAGR del 4,65%, limitada por incertidumbres macroeconómicas pero impulsada por estrictos mandatos de seguridad. Las normas de botones físicos de Euro NCAP garantizan una demanda base de interfaces mecánicas incluso cuando las marcas de lujo prueban radios sensibles al tacto. La profundidad de ingeniería de Alemania impulsa la I+D en dirección por cable, Francia se centra en el cumplimiento ergonómico e Italia perfecciona la artesanía en revestimientos de cuero. El aumento de los costos energéticos desafía la economía de fabricación, alentando la reubicación del ensamblaje intensivo en mano de obra hacia Europa del Este, pero los OEM premium retienen el mecanizado de alta precisión local de los marcos de dirección de magnesio.

Panorama Competitivo

El mercado de módulos de control de columna de dirección muestra una concentración moderada. Bosch aprovecha su amplia experiencia en electrónica para ofrecer pilas de dirección por cable llave en mano completas con capas de monitorización del conductor y ciberseguridad, garantizando la responsabilidad de un único proveedor para los OEM. JTEKT combina módulos de columna con motores de accionamiento de cremallera, utilizando argumentos de venta a nivel de sistema para defender su participación frente a los nuevos competidores de electrónica pura. En conjunto, estos actores establecen especificaciones de referencia que dan forma a los criterios de solicitud de cotización en los programas de vehículos globales.

La diferenciación tecnológica ahora depende de la profundidad de la retroalimentación háptica, la sensibilidad de la detección de manos sobre el volante y los marcos seguros de actualización inalámbrica. Nexteer invierte en modos de dirección basados en suscripción, planificando ingresos futuros a partir de perfiles de manejo descargables después de la venta inicial del vehículo. ZF Lifetec se centra en conceptos de retracción del aro que permiten la reconfiguración de la cabina de Nivel 3, cortejando a los OEM de lujo que buscan libertad de diseño. Cada líder canaliza la I+D hacia arquitecturas de redundancia que pueden superar los objetivos ASIL-D sin exceso de peso o costo.

La consolidación es activa en la cadena descendente a medida que los especialistas más pequeños en plásticos e interruptores luchan con la carga de capital de los microcontroladores ciberseguros. La adquisición por parte de ZF Rane de una planta de volantes doméstica en 2024 ejemplifica los movimientos de integración vertical que refuerzan la certeza de suministro al tiempo que reducen el costo de entrega para las regiones de crecimiento. Los proveedores que enfatizan diseños modulares y multiplataforma obtienen ventaja en la negociación porque un solo conjunto puede servir a múltiples líneas de vehículos. En general, la dinámica competitiva recompensa a las empresas que combinan la artesanía mecánica con la electrónica, el software y el conocimiento de cumplimiento normativo, posicionándolas para capturar la creciente demanda de dirección por cable y los ciclos de reemplazo en el mercado de posventa.

Líderes de la Industria de Módulos de Control de Columna de Dirección

Robert Bosch GmbH

JTEKT Corporation

Nexteer Automotive

NSK Ltd.

ThyssenKrupp AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ZF Lifetec presentó un volante de dirección con aro plegable que se retrae en el tablero en dos segundos, permitiendo una transferencia de Nivel 3 más fluida.

- Agosto de 2025: Marquardt introdujo la detección de manos sobre el volante multizona empleando rejillas capacitivas para mayor precisión en la monitorización del conductor.

- Febrero de 2025: ZF inició la producción en serie de actuadores de dirección por cable para NIO, suministrando tanto los módulos del volante como los del engranaje, además del software de seguridad.

Alcance del Informe Global del Mercado de Módulos de Control de Columna de Dirección

| Control de Infoentretenimiento |

| Control de Crucero |

| Control de Comunicación |

| Integración de ADAS |

| Sobre el Volante de Dirección | Control de Sonido |

| Airbags | |

| Alrededor/Debajo del Volante de Dirección | Palancas de Mando: Control de Limpiaparabrisas |

| Palancas de Mando: Control de Faros |

| Dirección Manual |

| Dirección Asistida Hidráulica (HPS) |

| Dirección Asistida Eléctrica (EPS) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Medianos y Pesados (MHCV) |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Funcionalidad | Control de Infoentretenimiento | |

| Control de Crucero | ||

| Control de Comunicación | ||

| Integración de ADAS | ||

| Por Posición del Componente | Sobre el Volante de Dirección | Control de Sonido |

| Airbags | ||

| Alrededor/Debajo del Volante de Dirección | Palancas de Mando: Control de Limpiaparabrisas | |

| Palancas de Mando: Control de Faros | ||

| Por Tipo de Dirección | Dirección Manual | |

| Dirección Asistida Hidráulica (HPS) | ||

| Dirección Asistida Eléctrica (EPS) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Medianos y Pesados (MHCV) | ||

| Autobuses y Autocares | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de módulos de control de columna de dirección?

El tamaño del mercado de módulos de control de columna de dirección es de USD 17,18 mil millones en 2025.

¿Qué segmento tiene la mayor participación por funcionalidad?

La integración de ADAS lidera con el 36,51% de los ingresos gracias a la adopción de la autonomía de Nivel 2+.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 9,09% hasta 2030 debido al auge de los vehículos eléctricos en China.

¿Cómo influirá la dirección por cable en la demanda futura?

Se proyecta que la dirección por cable crezca a una CAGR del 15,83% a medida que los lanzamientos premium demuestren su fiabilidad y desbloqueen nuevos diseños de habitáculo.

¿Qué está impulsando el crecimiento del mercado de posventa?

La mayor vida útil de los vehículos y la demanda de características de conveniencia para reacondicionamiento impulsan el canal de posventa a una CAGR del 9,51%.

Última actualización de la página el: