Tamanho e Participação do Mercado de Módulos de Controle da Coluna de Direção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 17.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.29% CAGR |

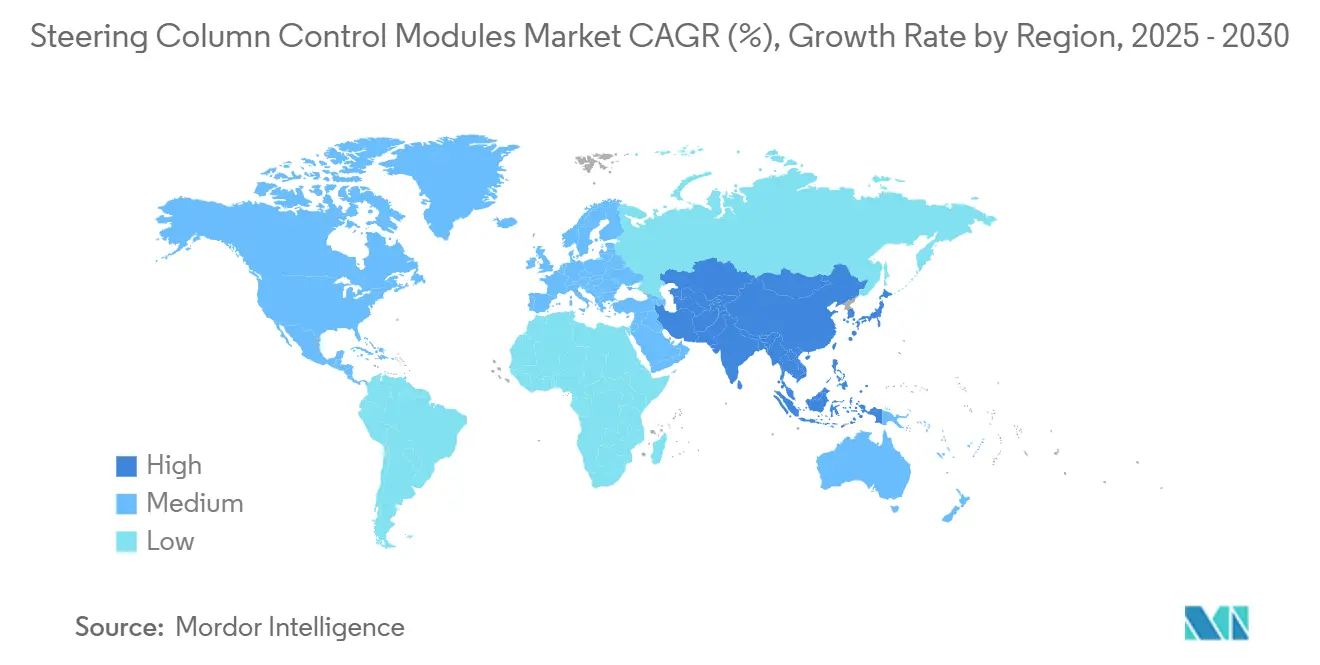

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Controle da Coluna de Direção por Mordor Intelligence

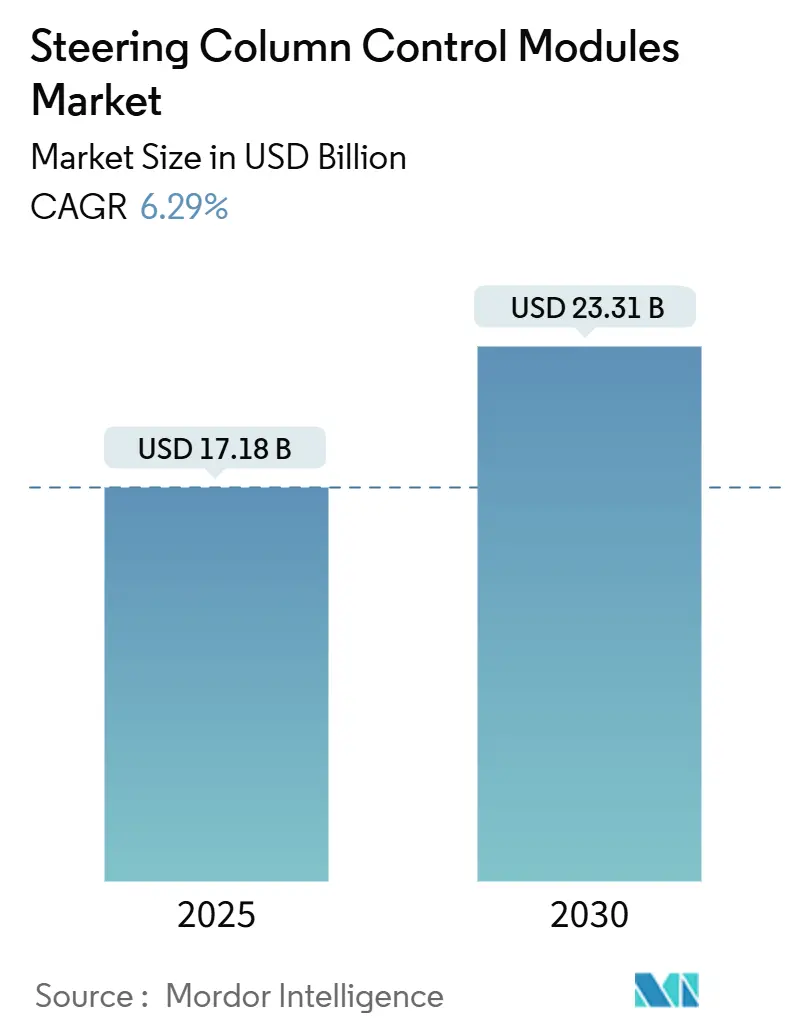

O tamanho do mercado de módulos de controle da coluna de direção é de USD 17,18 bilhões em 2025 e está previsto para expandir para USD 23,31 bilhões até 2030 a um CAGR de 6,29%. O impulso decorre da transição do setor automotivo para a direção elétrica assistida, autonomia de Nível 2+ e regulamentações que exigem redundâncias de controle físico. A eletrificação de automóveis de passeio, a adoção de sistemas de 48 V e a inovação em feedback háptico elevam ainda mais o valor unitário, enquanto os gargalos de semicondutores e a conformidade com a cibersegurança moderam o crescimento. A Ásia-Pacífico domina tanto a demanda quanto a oferta devido ao avanço dos veículos elétricos na China e ao ecossistema de manufatura competitivo em custos da Índia. A intensidade competitiva é moderada, pois os principais players correm para incorporar capacidades definidas por software e arquiteturas eletrônicas redundantes nos conjuntos de direção, criando novas oportunidades para fornecedores verticalmente integrados que possam reunir atuadores, sensores e recursos de cibersegurança em uma solução de módulo unificado.

Principais Conclusões do Relatório

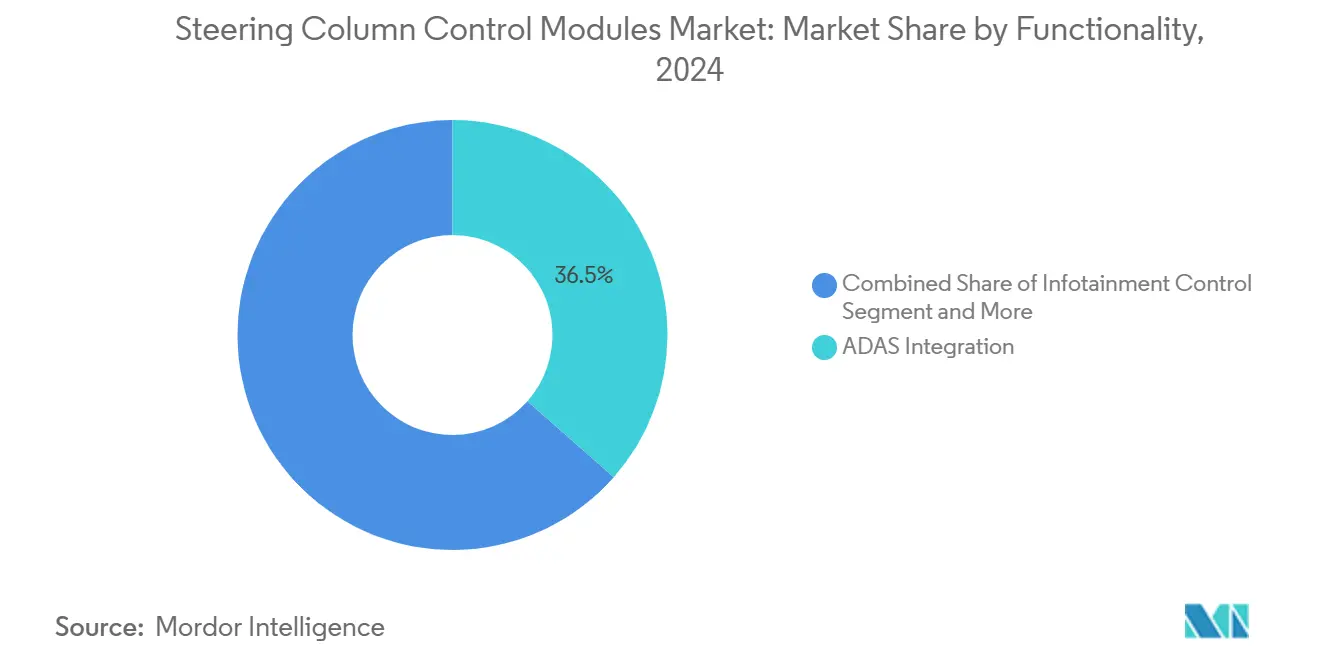

- Por funcionalidade, a integração de ADAS capturou 36,51% da receita em 2024; a háptica de controle de cruzeiro está projetada para expandir a um CAGR de 12,46% até 2030.

- Por posição do componente, as soluções no volante lideraram com 57,38% de participação em 2024, enquanto os conjuntos ao redor/abaixo do volante são os de crescimento mais rápido, com CAGR de 12,05%.

- Por tipo de direção, a direção elétrica assistida deteve 54,25% da participação do mercado de módulos de controle da coluna de direção em 2024; a direção por fio está prevista para acelerar a um CAGR de 15,83% até 2030.

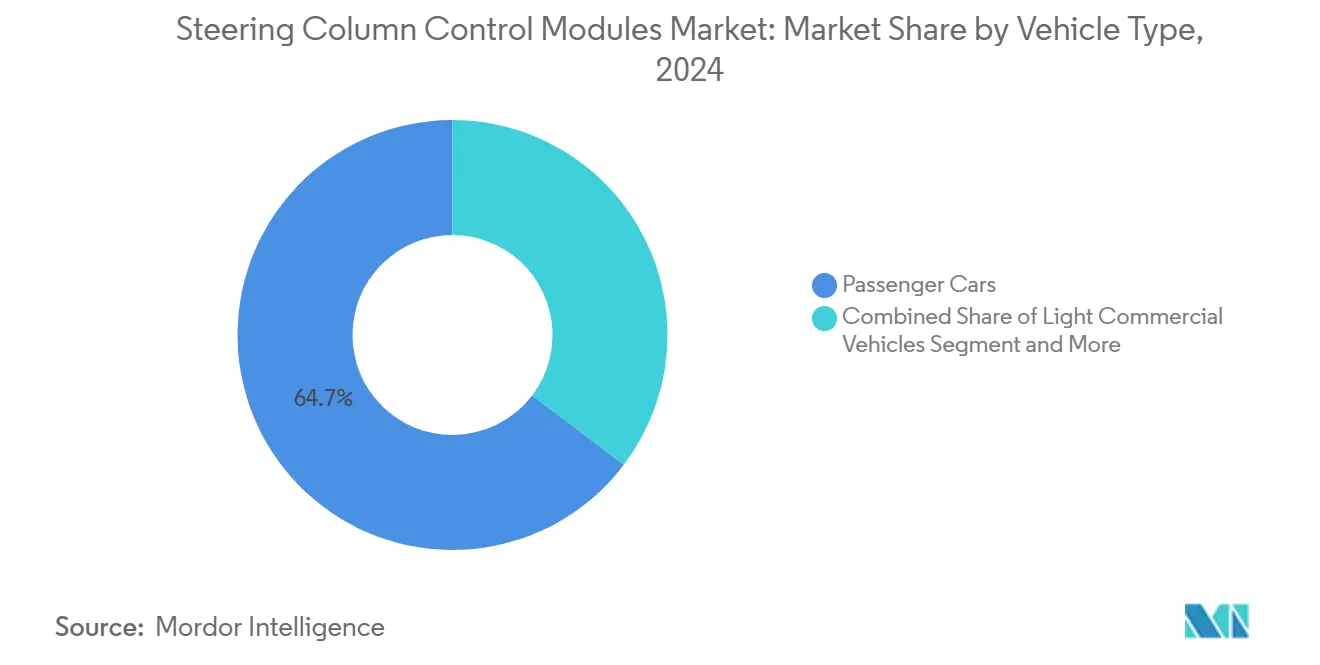

- Por tipo de veículo, os automóveis de passeio responderam por 64,68% do tamanho do mercado de módulos de controle da coluna de direção em 2024 e estão avançando a um CAGR de 13,99% até 2030.

- Por canal de distribuição, as entregas OEM representaram 78,24% das receitas de 2024, enquanto os retrofits de pós-venda estão se expandindo a um CAGR de 9,51% até 2030.

- Por geografia, a Ásia-Pacífico capturou 50,08% das receitas de 2024 e está projetada para avançar a um CAGR de 9,09% até 2030.

Tendências e Perspectivas do Mercado Global de Módulos de Controle da Coluna de Direção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da Direção Elétrica Assistida (EPS) | +2.1% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2 a 4 anos) |

| Integração de ADAS | +1.8% | América do Norte e Europa antecipadas, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Regulamentações de Segurança | +1.2% | Europa e América do Norte regulatórias, implementação global | Curto prazo (≤ 2 anos) |

| Crescimento da Produção de Automóveis de Passeio | +0.9% | Ásia-Pacífico como núcleo, transbordamento para mercados emergentes | Médio prazo (2 a 4 anos) |

| Módulos de Feedback para Autonomia de Nível 2+ | +0.7% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| ECUs Modulares de 48 V | +0.5% | Hubs de veículos elétricos na China e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Direção Elétrica Assistida (EPS)

A EPS elimina bombas hidráulicas, reduz perdas parasitas e torna a direção definível por software. A tecnologia consome corrente apenas sob demanda, auxiliando as metas de emissões dos OEMs e permitindo assistência variável adaptada à velocidade e à carga. A sobreposição eletrônica de torque fornece uma plataforma para manutenção de faixa e estacionamento automatizado, impulsionando a demanda por interruptores multifuncionais e seletores de modo incorporados no volante. Os fornecedores agora integram unidades de controle de motor nos módulos da coluna, reduzindo o comprimento dos cabos e simplificando o diagnóstico. À medida que a produção global de veículos elétricos aumenta, a EPS serve como linha de base padrão para novas plataformas, consolidando sua influência no mercado de módulos de controle da coluna de direção[1]"Sistema de Direção Elétrica Assistida," Renesas Electronics Corporation, renesas.com.

Integração de ADAS

Os sistemas de Nível 2+ exigem transferências precisas entre motorista e veículo, estimulando a adoção de detecção de mãos no volante, háptica incorporada na aro e gateways CAN redundantes. O Regulamento n.º 171 obriga o monitoramento contínuo do motorista, levando os OEMs a instalar sensores capacitivos e alertas vibrotáteis dentro dos volantes. Marcas premium testam yokes de direção por fio para lançamentos em 2026, exigindo ECUs de canal duplo e projetos com operação em modo de falha. Fornecedores capazes de reunir atuadores, software e chaves de cibersegurança sob um único número de peça desfrutam de margem adicional. A convergência de ADAS e interfaces homem-máquina posiciona os módulos de direção como um centro nervoso, e não como um simples conjunto de interruptores passivos.

Regulamentações de Segurança que Exigem Controles no Volante

O protocolo Euro NCAP de 2026 exige botões mecânicos para cinco funções críticas, desafiando os interiores exclusivamente com tela sensível ao toque e garantindo demanda básica por entradas táteis. A regra está alinhada com os padrões de distração do motorista da UNECE e as cláusulas de redundância da ISO 26262, obrigando qualquer cockpit minimalista a manter controles físicos. As equipes de design dos OEMs, portanto, equilibram o minimalismo estético com a conformidade, recorrendo à háptica multizonal e ícones iluminados para conciliar ambos. Fornecedores de módulos que pré-validam layouts de interruptores contra pulsos de colisão e cinemática de airbags ganham preferência em RFQs. A adoção antecipada na Europa estabelece um modelo que provavelmente se propagará para os frameworks da NHTSA dos EUA e do NCAP chinês[2]"Os Carros Precisarão de Botões, Não Apenas de Telas Sensíveis ao Toque, para Obter uma Classificação de Segurança de 5 Estrelas do Euro NCAP," Conselho Europeu de Segurança nos Transportes, etsc.eu.

Crescimento na Produção de Automóveis de Passeio

As linhas de veículos leves da Ásia-Pacífico ampliam a capacidade para atender à demanda doméstica e aos pipelines de exportação para o Oriente Médio, África e América Latina. Os subsídios para veículos elétricos na China e na Índia elevam o conteúdo por veículo porque as cabines elétricas são mais silenciosas, aumentando a necessidade de sinais táteis. Volantes multifuncionais que antes apareciam apenas em sedãs premium agora permeiam os hatchbacks do segmento B, ampliando o volume. A produção localizada de módulos nos parques de fornecedores da Índia ajuda os OEMs a atingir metas de custo e evitar exposição tarifária. As vantagens de escala impulsionam a trajetória do mercado de módulos de controle da coluna de direção ao absorver os custos de P&D em plataformas de alto volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo de Módulos Avançados | -1.4% | Global, agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança no Barramento CAN | -0.8% | Mercados de veículos conectados globalmente | Médio prazo (2 a 4 anos) |

| Preocupações com Confiabilidade | -0.6% | Mercados maduros com altas expectativas de durabilidade | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de MCUs | -0.5% | Global, concentrada em semicondutores automotivos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Módulos Avançados

O feedback háptico, a detecção de mãos no volante e a compatibilidade com 48 V adicionam 40 a 60% de custo em relação aos interruptores mecânicos, pressionando as versões de entrada. Os microcontroladores de grau automotivo com inicialização segura e certificação ASIL-D elevam a lista de materiais mesmo antes da amortização de ferramental. A alocação de volume ajuda, mas fornecedores menores carecem de capital para linhas de inspeção óptica automatizada necessárias para atingir metas de ppm de defeitos. Os ciclos de redução de custos dos OEMs forçam os fornecedores de primeiro nível a adotar dupla fonte de plásticos e aproveitar as instalações globais de moldagem. Até que as economias de escala se aprofundem, os conjuntos de recursos premium permanecerão como pacotes opcionais fora das variantes mais vendidas.

Riscos de Cibersegurança no Barramento CAN

Os módulos da coluna estão no barramento CAN de direção, tornando-os potenciais vetores de ataque. Os caminhos de atualização remota e as funções de transferência por Bluetooth ampliam a superfície de ataque. O UNECE R155 impõe sistemas de gestão de cibersegurança, obrigando os fornecedores a auditar fornecedores de software e implementar protocolos de rotação de chaves. Chips de criptografia e firmware de detecção de intrusão adicionam custo e peso, mas o não cumprimento ameaça a aprovação do tipo de veículo. O monitoramento e a aplicação de patches contínuos borram a linha entre vendas de hardware e contratos de serviço vitalício, alterando os modelos de fluxo de caixa e as responsabilidades dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: A Integração de ADAS Impulsiona Recursos Premium

A integração de ADAS deteve a maior receita, com 36,51% em 2024, e deve registrar um CAGR de 12,46% até 2030, sublinhando a mudança do mercado de módulos de controle da coluna de direção em direção a cockpits prontos para autonomia. A integração está alinhada com o Regulamento n.º 171, provocando ampla adoção de sensores capacitivos na aro e alertas vibrotáteis. O controle de infoentretenimento permanece universal, mas seu crescimento se estabiliza à medida que a saturação se aproxima nas economias desenvolvidas. A háptica de controle de cruzeiro e os atalhos de comunicação migram para versões inferiores, ampliando o volume endereçável.

Os fornecedores se diferenciam incorporando teclas de toque multifuncionais e atuadores de feedback de força em footprints de silício únicos, controlando a latência e o consumo de energia. O módulo háptico de baixo custo da Renesas permite confirmação tátil em profundidades de interruptor de 12 mm, satisfazendo tanto os requisitos de embalagem quanto os limites de distração. As demonstrações de reconhecimento de gestos da Continental antecipam uma era pós-botão, mas as regras do Euro NCAP garantem que as redundâncias físicas permanecerão. O segmento, portanto, equilibra interações futuristas com pragmatismo regulatório, ancorando sua participação dominante até 2030.

Por Posição do Componente: Designs Sem Haste Desafiam os Layouts Tradicionais

Os conjuntos no volante entregaram 57,38% da receita em 2024, refletindo a preferência dos OEMs por controles acessíveis pelo polegar que mantêm as mãos na aro. Os módulos ao redor/abaixo do volante, no entanto, estão crescendo a um CAGR de 12,05% à medida que os painéis minimalistas experimentam pods na coluna de direção que consolidam os controles de iluminação, limpador e ADAS. A exclusão de hastes no estilo Tesla desperta interesse em painéis capacitivos ocultos atrás do acabamento dos raios, mas atender às demandas de clique tátil continua sendo um desafio de design.

As superfícies poliméricas mapeadas por pressão da TG0 demonstram como os designs de gap zero podem igualar a ergonomia dos interruptores mecânicos sem protuberâncias. A conformidade com o Euro NCAP pode desacelerar as soluções puramente táteis, mas os conjuntos híbridos de toque mais botão oferecem um caminho de compromisso. À medida que os OEMs racionalizam os números de peças em modelos globais, os pods modulares que se fixam a estruturas de direção comuns desbloqueiam alavancagem de volume, amplificando o impulso no mercado de módulos de controle da coluna de direção.

Por Tipo de Direção: A Direção por Fio Emerge como Tecnologia Disruptiva

A direção elétrica assistida deteve uma participação de 54,25% em 2024, refletindo seu status como arquitetura de base para veículos eficientes em combustível e definidos por software. As cremalheiras hidráulicas continuam a recuar para plataformas comerciais legadas porque pesam mais e limitam a escalabilidade de ADAS. Os sistemas manuais permanecem em segmentos de orçamento ultra-baixo, mas sua influência no mercado de módulos de controle da coluna de direção está diminuindo à medida que as expectativas de segurança e conforto aumentam. A direção por fio, embora pequena hoje, é valorizada pela liberdade de embalagem e pelas relações personalizáveis que as ligações mecânicas não conseguem oferecer.

O segmento de direção por fio está projetado para avançar a um CAGR de 15,83% à medida que os programas premium lançados a partir de 2026 validam os designs com operação em modo de falha. A Mercedes-Benz combina a tecnologia com yokes retráteis, demonstrando como a atuação eletrônica permite o armazenamento no painel e novas ergonomias de assento. Os atuadores de motor duplo da ZF mostram estratégias de redundância que satisfazem as regras da ISO 26262 e da UNECE sem adicionar colunas de direção. À medida que os OEMs migram para redes de energia zonal de 48 V, os módulos de direção por fio se beneficiam de maior margem para motores e processadores, reforçando seu impulso disruptivo no mercado de módulos de controle da coluna de direção.

Por Tipo de Veículo: Os Automóveis de Passeio Lideram as Tendências de Eletrificação

Os automóveis de passeio preservaram uma participação de 64,68% em 2024 e estão previstos para crescer a um CAGR de 13,99% porque a adoção de veículos elétricos eleva o conteúdo por unidade. As vans comerciais leves registram demanda estável ligada ao comércio eletrônico, mas os tetos de custo atrasam o uso generalizado de háptica premium e direção por fio. Caminhões pesados e ônibus adotam colunas eletrônicas mais lentamente, limitados por longos ciclos de vida da frota e testes de durabilidade rigorosos. No entanto, mandatos de segurança como sistemas de alerta de saída de faixa estão empurrando esses segmentos em direção a interfaces de direção mais inteligentes.

A proliferação de SUVs amplifica o interesse na direção do eixo traseiro para compensar problemas de agilidade relacionados ao tamanho, permitindo que os fornecedores vendam conjuntamente módulos de coluna e atuadores de direção traseira em um único pacote. O lançamento em 2025 da Nexteer de direção traseira econômica ilustra como as inovações em veículos de passeio migram para picapes e crossovers. Nas cabines de veículos elétricos, o ruído reduzido do trem de força aumenta a necessidade de confirmação tátil, impulsionando a adoção de háptica multizonal entre sedãs convencionais. Essas tendências sustentam coletivamente a expansão do tamanho do mercado de módulos de controle da coluna de direção em todas as classes de veículos.

Por Canal de Distribuição: A Dominância OEM Enfrenta o Crescimento do Pós-Venda

O fornecimento OEM comandou 78,24% da receita em 2024 porque os módulos de direção devem estar alinhados com a lógica de acionamento de airbags e as mensagens CAN criptografadas desde o primeiro dia. A integração na fábrica reduz o risco de homologação e simplifica as auditorias da ISO 26262, mantendo os fabricantes de automóveis leais aos fornecedores de primeiro nível. As trocas de chaves ciberseguras e os ganchos de monitoramento do motorista são incorporados nas ECUs de produção, fortalecendo a fidelidade ao canal OEM. Mesmo assim, a crescente população de veículos mais antigos cria demanda latente por conjuntos de interruptores de reposição e upgrades de conveniência.

Os kits de pós-venda estão definidos para crescer a um CAGR de 9,51% à medida que a vida útil dos veículos ultrapassa 12 anos, embora a complexidade do retrofit restrinja o escopo a ofertas plug-and-play. Os fornecedores de primeiro nível agora co-marcam peças de serviço com os fabricantes de automóveis para preservar a garantia enquanto monetizam as reposições de longa cauda. Aros de detecção de mãos e rodas de polegar iluminadas aparecem em pacotes instalados pelo revendedor voltados para consumidores com afinidade tecnológica. Apesar desse potencial, o mercado de módulos de controle da coluna de direção permanecerá centrado no OEM porque as certificações de segurança e o emparelhamento de cibersegurança colocam barreiras naturais em torno dos retrofits de alta função.

Análise Geográfica

A Ásia-Pacífico deteve 50,08% da receita de 2024 e está projetada para crescer a um CAGR de 9,09% até 2030. O domínio da China na produção de veículos elétricos a bateria alimenta volantes de alto conteúdo com detecção de mãos e ECUs prontas para 48 V. Os incentivos de produção vinculada da Índia atraem fornecedores de primeiro nível para localizar colunas e conjuntos de interruptores, reduzindo os custos logísticos. As instalações da ASEAN montam modelos globais para exportação, ancorando a escala dos fornecedores, enquanto as empresas japonesas e coreanas contribuem com design de circuitos integrados e algoritmos hápticos. A combinação de volume e valor da região consolida sua liderança no mercado de módulos de controle da coluna de direção.

A América do Norte ocupa o segundo lugar, expandindo-se a um CAGR de 5,22%. A adoção antecipada de ADAS e a popularidade das picapes aumentam a demanda por interruptores de assistência a reboque montados na coluna e seletores de direção traseira. A plataforma de 48 V da Tesla destaca o apetite dos EUA por inovação elétrica, embora a fragilidade da cadeia de suprimentos em torno de semicondutores exija estratégias de múltiplas fontes. A capacidade de fundição de magnésio do Canadá suporta estruturas de direção leves, e as plantas de chicotes elétricos de baixo custo do México oferecem economias de FOB para fornecedores de nível médio. A certeza regulatória em torno do FMVSS mantém a validação de design previsível, auxiliando o tempo de comercialização.

A Europa registra um CAGR de 4,65%, restringida por incertezas macroeconômicas, mas impulsionada por mandatos de segurança rigorosos. As regras de botões físicos do Euro NCAP garantem demanda básica por interfaces mecânicas mesmo quando marcas de luxo testam raios sensíveis ao toque. A profundidade de engenharia da Alemanha impulsiona a P&D em direção por fio, a França se concentra na conformidade ergonômica e a Itália aprimora o artesanato em acabamento de couro. O aumento dos custos de energia desafia a economia de manufatura, incentivando a relocalização da montagem intensiva em mão de obra para a Europa Oriental, mas os OEMs premium mantêm a usinagem local de alta precisão de estruturas de direção em magnésio.

Cenário Competitivo

O mercado de módulos de controle da coluna de direção apresenta concentração moderada. A Bosch aproveita sua ampla expertise em eletrônica para fornecer pilhas de direção por fio completas com camadas de monitoramento do motorista e cibersegurança, garantindo responsabilidade de fornecedor único para os OEMs. A JTEKT combina módulos de coluna com motores de acionamento de cremalheira, usando argumentos de venda em nível de sistema para defender sua participação contra novos entrantes puramente eletrônicos. Juntos, esses players definem especificações de referência que moldam os critérios de RFQ em programas de veículos globais.

A diferenciação tecnológica agora depende da profundidade do feedback háptico, da sensibilidade de detecção de mãos no volante e de frameworks seguros de atualização over-the-air. A Nexteer investe em modos de direção baseados em assinatura, planejando receita futura a partir de perfis de manuseio para download após a venda inicial do veículo. A ZF Lifetec se concentra em conceitos de retração da aro que permitem a reconfiguração da cabine de Nível 3, cortejando OEMs de luxo que buscam liberdade de design. Cada líder canaliza P&D em arquiteturas de redundância que podem atingir metas ASIL-D sem peso ou custo excessivos.

A consolidação está ativa a jusante, pois especialistas menores em plásticos e interruptores lutam com o ônus de capital dos microcontroladores ciberseguros. A aquisição pela ZF Rane de uma planta de volantes doméstica em 2024 tipifica os movimentos de integração vertical que reforçam a certeza de fornecimento enquanto reduzem o custo de entrega para regiões de crescimento. Fornecedores que enfatizam designs modulares e multiplataforma ganham alavancagem de negociação porque um único conjunto pode atender a múltiplas linhas de veículos. No geral, a dinâmica competitiva recompensa as empresas que casam o artesanato mecânico com eletrônica, software e know-how de conformidade, posicionando-as para capturar a crescente demanda por direção por fio e os ciclos de reposição no pós-venda.

Líderes do Setor de Módulos de Controle da Coluna de Direção

Robert Bosch GmbH

JTEKT Corporation

Nexteer Automotive

NSK Ltd.

ThyssenKrupp AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A ZF Lifetec apresentou um volante com aro dobrável que se retrai no painel em dois segundos, permitindo uma transferência de Nível 3 mais suave.

- Agosto de 2025: A Marquardt introduziu detecção de mãos multizonal empregando grades capacitivas para maior precisão no monitoramento do motorista.

- Fevereiro de 2025: A ZF iniciou a produção em série de atuadores de direção por fio para a NIO, fornecendo módulos de volante e engrenagem além de software de segurança.

Escopo do Relatório Global do Mercado de Módulos de Controle da Coluna de Direção

| Controle de Infoentretenimento |

| Controle de Cruzeiro |

| Controle de Comunicação |

| Integração de ADAS |

| No Volante | Controle de Som |

| Airbags | |

| Ao Redor/Abaixo do Volante | Hastes: Controle do Limpador |

| Hastes: Controle dos Faróis |

| Direção Manual |

| Direção Hidráulica Assistida (HPS) |

| Direção Elétrica Assistida (EPS) |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Micro-ônibus |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Funcionalidade | Controle de Infoentretenimento | |

| Controle de Cruzeiro | ||

| Controle de Comunicação | ||

| Integração de ADAS | ||

| Por Posição do Componente | No Volante | Controle de Som |

| Airbags | ||

| Ao Redor/Abaixo do Volante | Hastes: Controle do Limpador | |

| Hastes: Controle dos Faróis | ||

| Por Tipo de Direção | Direção Manual | |

| Direção Hidráulica Assistida (HPS) | ||

| Direção Elétrica Assistida (EPS) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de módulos de controle da coluna de direção?

O tamanho do mercado de módulos de controle da coluna de direção é de USD 17,18 bilhões em 2025.

Qual segmento detém a maior participação por funcionalidade?

A integração de ADAS lidera com 36,51% da receita graças à adoção da autonomia de Nível 2+.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista com um CAGR de 9,09% até 2030 devido ao boom de veículos elétricos na China.

Como a direção por fio influenciará a demanda futura?

A direção por fio está projetada para crescer a um CAGR de 15,83% à medida que os lançamentos premium comprovam a confiabilidade e desbloqueiam novos layouts de cabine.

O que está impulsionando o crescimento do pós-venda?

A maior vida útil dos veículos e a demanda por recursos de conveniência em retrofit impulsionam o canal de pós-venda a um CAGR de 9,51%.

Página atualizada pela última vez em: